ウェブスクレイピング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

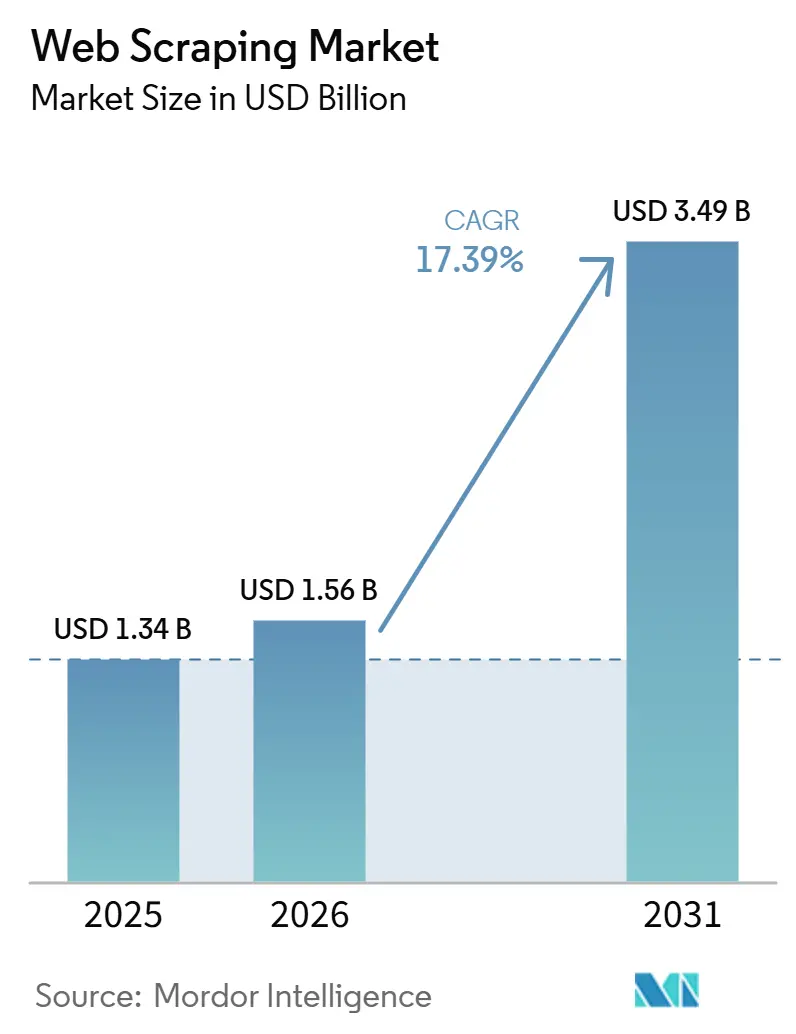

| 市場規模 (2026) | 1.56 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 17.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェブスクレイピング市場分析

ウェブスクレイピング市場規模は2025年に14億米ドルと評価され、2026年の15.6億米ドルから2031年には34.9億米ドルに達すると推定され、予測期間(2026年~2031年)中にCAGR 17.39%で成長する見込みです。縮小するAPIアクセスの代替手段を求める企業、生成AIモデルの準備、リアルタイムの競合インテリジェンスニーズへの対応を急ぐ企業からの堅調な需要が成長を牽引しています。Eコマースにおける価格競争、金融サービスにおけるオルタナティブデータの台頭、クラウド導入の加速が、大量データ抽出ワークロードの継続的な需要を生み出しています。同時に、規制当局の監視強化と高度化するボット対策が、技術的・法的制約の厳格化の下でも高い成功率を維持できる、コンプライアンス対応の高付加価値ソリューションへの需要を押し上げています。スケール、AI駆動の適応性、地域固有のコンプライアンスサポートを組み合わせられるプロバイダーは、ウェブスクレイピング市場がコモディティ的なデータ収集からミッションクリティカルなデータインフラへと移行するにつれ、不均衡に大きな収益を獲得できる立場にあります。

主要レポートのポイント

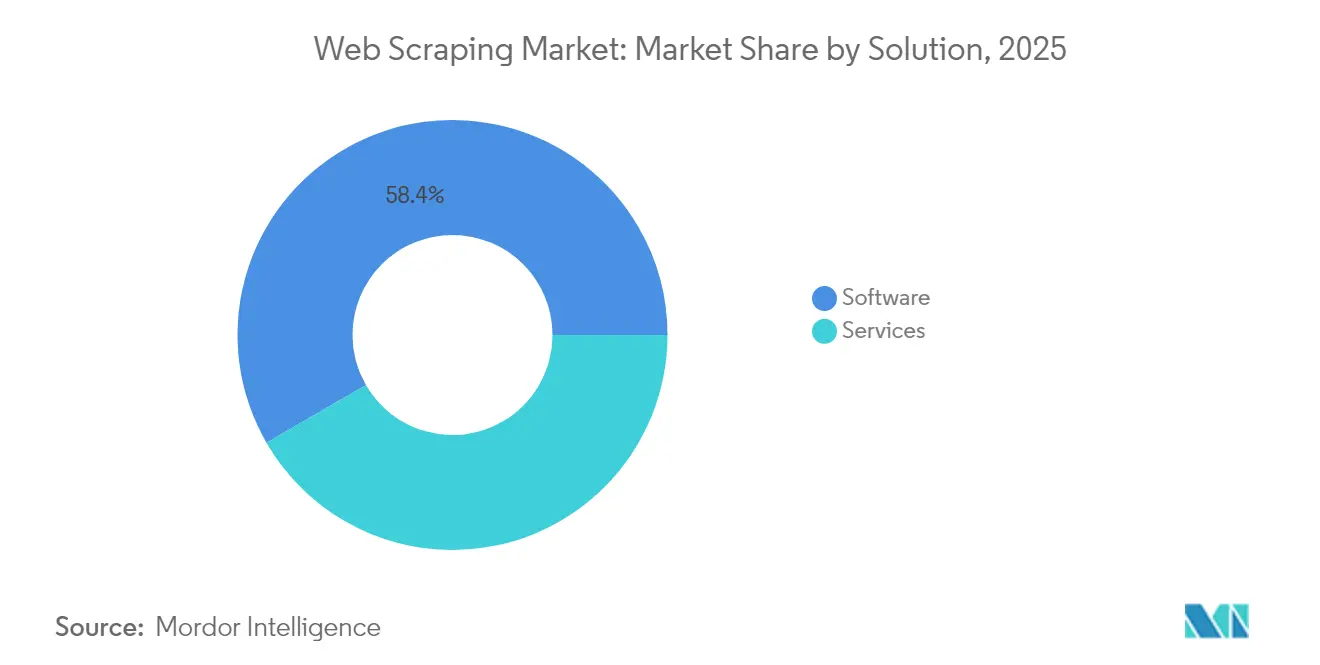

- ソリューションタイプ別では、ソフトウェアが2025年に58.35%の収益シェアを維持し、サービスは2031年までにCAGR 18.62%を記録すると予測されています。

- 展開モード別では、クラウドモデルが2025年のウェブスクレイピング市場規模の67.45%のシェアを占め、CAGR 17.80%で拡大する見込みです。

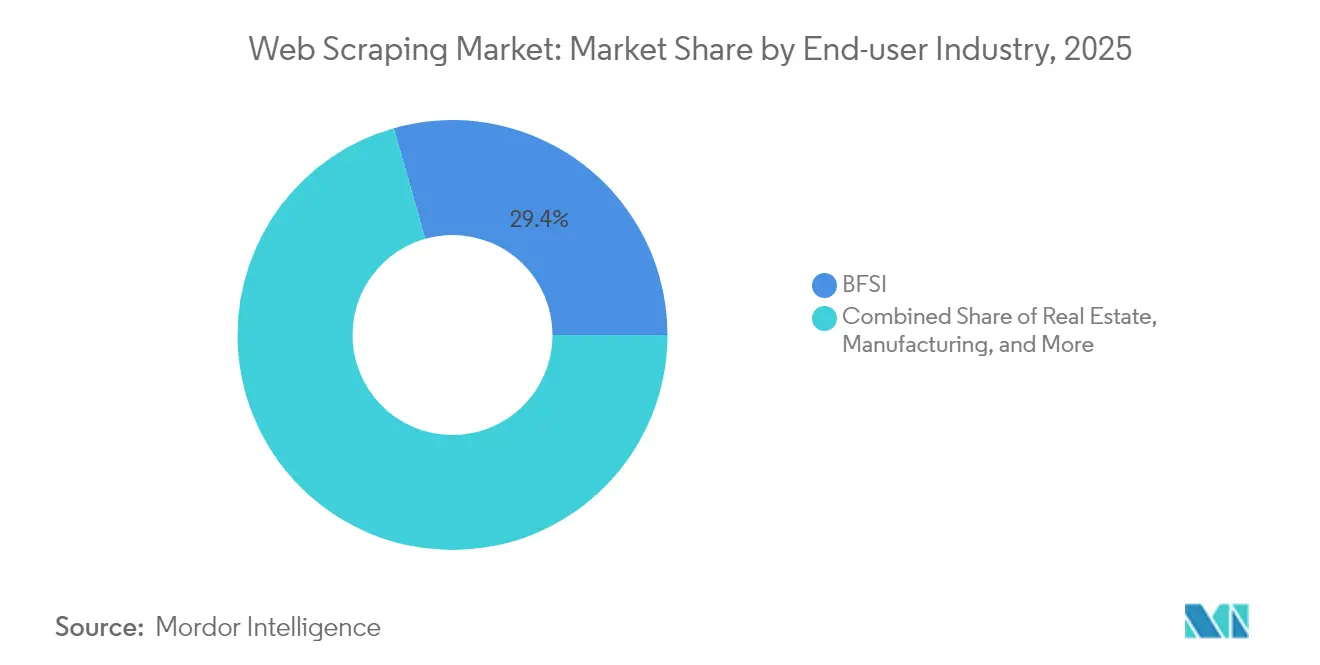

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のウェブスクレイピング市場規模の29.40%を占め、広告・メディアは2031年までにCAGR 18.80%で成長しています。

- ユースケース別では、データスクレイピングおよびETLが2025年のウェブスクレイピング市場の36.20%を占め、価格・競合モニタリングセグメントはCAGR 18.34%で成長しています。

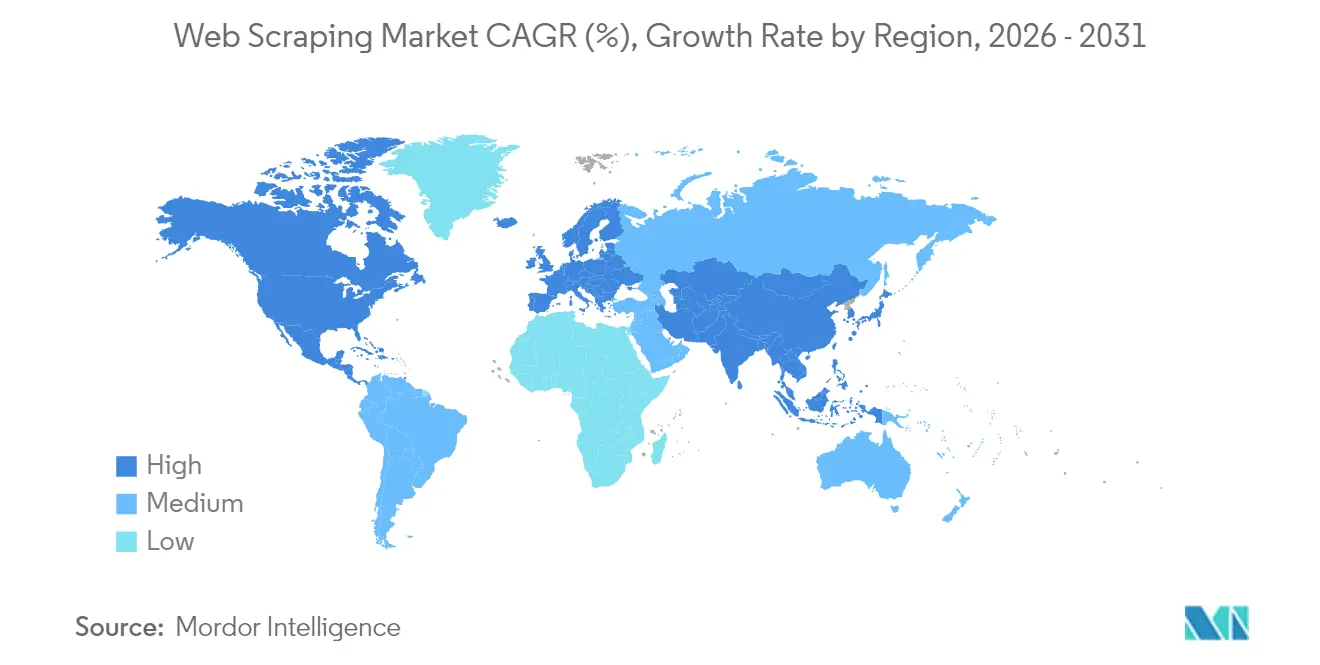

- 地域別では、北米が2025年のウェブスクレイピング市場シェアの34.08%でリードし、アジア太平洋地域は2031年までに最速のCAGR 18.66%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルウェブスクレイピング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引とオンラインマーケットプレイスの成長 | +3.2% | グローバル(北米、アジア太平洋地域に集中) | 中期(2〜4年) |

| データ抽出におけるAI/機械学習の進歩 | +2.8% | グローバル(北米とヨーロッパがリード) | 長期(4年以上) |

| 金融におけるオルタナティブデータへの需要増加 | +2.1% | 北米、ヨーロッパ、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 主要プラットフォームにおけるAPIの廃止 | +1.9% | グローバル(ソーシャルメディア、コンテンツプラットフォームへの影響が最大) | 短期(2年以内) |

| 生成AIトレーニングデータの要件 | +1.7% | グローバル(AI開発ハブ) | 長期(4年以上) |

| データギャップを明らかにするオープンデータの義務化 | +0.8% | ヨーロッパと北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引とオンラインマーケットプレイスの成長

リアルタイムの価格競争により、米国の小売業者の81%が動的な再価格設定戦略のための自動価格スクレイピングに移行しており、2020年の34%から増加しています [1]Actowiz Solutions、「小売価格スクレイピング導入統計2025」、actowiz.com。マーケットプレイス形式は現在、不動産、食料品、自動車リストにまで浸透しており、それぞれがミリ秒レベルの在庫可視性を要求しています。小売サイトにおけるボット対策の強化は、逆説的に、デバイスフィンガープリンティングやJavaScriptチャレンジを回避できる耐障害性の高いスクレイパーへのプレミアム需要を促進しています。クイックコマースとフラッシュセールモデルは、商業者が地域マーケットプレイス全体でデータ駆動型プロモーションに転換するにつれて、対応可能な機会をさらに拡大しています。

データ抽出におけるAI/機械学習の進歩

2024年には企業の65%がウェブスクレイピングをAIおよび機械学習プロジェクトへのデータ供給に活用しており、ルールベースのスクリプトから保守オーバーヘッドを40%削減する適応型アルゴリズムへの移行を示しています [2]BrowserCat、「AI・ウェブスクレイピング調査2024」、browsercat.com。AI駆動の行動模倣は、高度に保護されたサイトでの成功率を80〜95%に引き上げ、動的テンプレート検出はページレイアウトが変更された際のダウンタイムを抑制します。強化学習と合成ブラウザフィンガープリントを組み込んだベンダーは、インテリジェントな抽出をコモディティではなくプレミアムな差別化要因に変えています。

金融におけるオルタナティブデータへの需要増加

ウェブスクレイピングは米国の投資顧問の67%のオルタナティブデータプログラムを支えており、この数値は2024年中に20パーセントポイント上昇しました。ニュース、申告書、センチメントのリアルタイム収集がアルゴリズム取引デスクと信用リスクエンジンに供給されています。旺盛な予算(ユーザーの94%が支出増加を計画)は、クリーンなパイプラインと規制当局およびファンドアロケーターが求める監査証跡を組み合わせるプロバイダーにとって、持続的な収益源を示しています。

主要プラットフォームにおけるAPIの廃止

ソーシャルネットワークとコンテンツパブリッシャーはプログラマティックインターフェースの有料化を続けており、スクレイピングされたHTMLと動的レンダリングが大規模なデータカバレッジへの経済的な手段となっています。Twitter、Redditおよびその他のサービスが無料アクセス層を廃止し、企業はヘッドレスブラウザと分散プロキシフリートへの支出を再配分しています。CloudflareのAIボット向け有料アクセスモデルは、データエンドポイントの収益化に向けたより広範な転換を示しており、高度なウェブスクレイピング市場ソリューションに有利な経済性を決定的に傾けています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 法的・倫理的不確実性 | -2.3% | グローバル(ヨーロッパで最も厳格) | 中期(2〜4年) |

| 高コストと技術的複雑性 | -1.8% | グローバル(中小企業への影響が最大) | 短期(2年以内) |

| 高度なボット対策ツール | -1.5% | グローバル(大規模プラットフォームに焦点) | 短期(2年以内) |

| 一部のユースケースを侵食する公式API | -0.9% | グローバル(セクターによって異なる) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法的・倫理的不確実性

AIトレーニング用の個人データのスクレイピングに関するオランダのデータ保護当局の厳格なGDPR見解と、グローバルプライバシーアセンブリの2024年ガイダンスは、適法な根拠、透明性、および最小限の保持を要求し、コンプライアンス支出を86%引き上げています。顔認識ベンダーに対するイタリアの2,000万ユーロの罰金は重大なダウンサイドリスクを示しており、米国司法省は現在、懸念国の事業体が機密個人データにアクセスすることを禁止し、地政学的スクリーニング層を追加しています。これらの国境を越えた制約を乗り越えることで、プロジェクトが遅延し、法的審査コストが増加します。

高コストと技術的複雑性

Akamaiは、そのボットマネージャースイートが特定の製品ページで自動トラフィックの82.3%をブロックできると報告しており、スクレイパーはより大きなプロキシプール、カスタムブラウザファーム、およびAI搭載の回避スタックへの投資を余儀なくされています。資本が不足している中小企業はこの軍拡競争に対応するのに苦労し、しばしばニッチなデータ需要を資金力のあるサービスプロバイダーに譲渡しています。多層JavaScriptチャレンジと適応型CAPTCHAは計算予算を膨らませ、最適化が不十分な業務の投資収益率を損なう抽出サイクルを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:サービスが勢いを増す一方でソフトウェアが規模を維持

ソフトウェア製品は2025年に58.35%の収益を占め、社内オーケストレーションフレームワークおよびノーコード抽出ツールに対する企業の信頼を裏付けています。しかし、複雑なコンプライアンスチェック、ローテーションプロキシのメンテナンス、ボット対策チューニングをアウトソースする購買者が増加するにつれ、サービスはCAGR 18.62%で前進しています。支出パターンは、社内チームが日常的なリスト作成にパッケージソフトウェアを使用し、専門企業が国境をまたぐまたは法的にセンシティブなデータセットを担当するハイブリッド導入へのシフトを示しています。AIによるデータ正規化・検証がフルサービスプロバイダーの請求単価を引き上げ、ロイヤルティとマージンを強化しています。このダイナミクスにより、ウェブスクレイピング市場はツールキットとマネージドサービスのバランスを保ち、自己完結型のアナリストとリスク回避型の企業の双方に対応し続けています。

ソフトウェアカテゴリは、ビジネスアナリストの参入障壁を下げるオープンソースおよびローコードリリースの波(PythonのThunderbitやCrawleeなど)の恩恵を受けています。しかし、企業のセキュリティチームは外部監査と法的承認をますます要求するようになっており、多くの企業が文書化されたコンプライアンス成果物をバンドルしたサービスサブスクリプションへと移行しています。その結果、サービスのウェブスクレイピング市場規模は大幅に拡大し、2031年までにソフトウェアとの収益格差が縮小する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドインフラが導入を加速

クラウドベースの展開は2025年のウェブスクレイピング市場の67.45%を占め、CAGR 17.80%で他のモードを上回るペースで成長します。エラスティックコンピュートプールは、ページが地域固有のコンテンツを提供したり、繰り返しのIPアドレスをブロックしたりする場合に重要な、グローバルな拠点にわたってヘッドレスブラウザを分散させます。Oxylabsなどのプロバイダーは、ローテーション住宅用プロキシ、セッション管理、ルールコンプライアンスモニタリングをクリックして起動できるAPIとしてパッケージ化しています。この抽象化により、顧客は物理サーバーをプロビジョニングすることなく、数千の並列リクエストをスケールできます。

オンプレミス実装は、データ主権条項がローカルストレージを義務付けるヘルスケアやコアバンキングなど、規制の厳しい業種で存続しています。これらのセクター内でも、コンテナ化されたスクレイパーはトラフィックスパイク時に認可されたパブリッククラウドリージョンへとバーストするケースが増えています。今後、生のHTMLを収集地点の近くで処理するエッジコンピューティングアドオンは、オークションや航空運賃の更新のレイテンシを削減し、ウェブスクレイピング市場におけるクラウドの中心的役割を強化するでしょう。

エンドユーザー産業別:金融サービスが需要を支え、メディアが急成長

銀行・金融サービス・保険は、ファンド、貸し手、保険会社がスクレイピングされたニュース、求人データ、消費者センチメントを信用リスクおよびトレーディングアルゴリズムに供給するため、2025年のウェブスクレイピング市場規模の29.40%を維持しました。厳格な監査要件は、データリネージ追跡と規制アラートを組み込んだプロバイダーを優遇します。広告・メディアは現在規模は小さいものの、最速のCAGR 18.80%を記録しています。代理店は、キャンペーンパフォーマンス、パブリッシャー価格設定、ブランドセーフティシグナルの統合フィードをほぼリアルタイムで求めています。ウェブスクレイピング業界の投資家向けナラティブは、この2つの業種を双璧として位置づけることが増えています。一方は深い資金力と継続的な支出を提供し、他方は急成長する非構造化コンテンツの量を供給します。

小売・Eコマースは依然として不可欠ですが、現在は成熟したユーザーとなっています。成長は初回購入者よりも、動的クーポンマッチング、配送スロットモニタリング、ハイパーローカルな競合追跡などの高度なユースケースから生まれています。製造業、ヘルスケア、公共部門は、サプライチェーン監視、臨床試験ファイダーフィード、ガバナンス義務付けのオープンデータプロジェクトを既存のインストールに重ねることで、対象市場を集合的に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ユースケース別:ETLが支配し、価格モニタリングが最速で上昇

データスクレイピングおよびETLワークロードは2025年のウェブスクレイピング市場規模の36.20%を占め、データウェアハウス、MDMハブ、レイクハウスにデータを供給するバックオフィスインテグレーターとしての役割を確固たるものにしています。これらのパイプラインは通常、数千のドメインにわたるスケジュールクロール、増分差分ロジック、自動スキーママッピングを特徴としています。しかし、価格・競合インテリジェンス抽出は、カタログを毎時またはそれ以上の頻度で更新するアルゴリズム型リプライサーとAI駆動のプロモーションエンジンに牽引され、CAGR 18.34%で前進しています。金融データデスクは、ニュース、規制当局への届出書類、センチメントなど複数のユースケースクラスターを活用し、純粋なオルタナティブデータと従来のリファレンスフィードの境界を曖昧にしています。これらのパターンが合わさることで、ウェブスクレイピング市場は基本的なURL収集をはるかに超えて多様化し続けています。

リード獲得スクレイプ、ソーシャルメディアリスニング、ESGリサーチが需要を補完しています。それぞれがCRM統合、言語検出、トピックモデリングなど独自の機能要件を追加し、ベンダーをモジュラーアーキテクチャへと向かわせています。その結果、ウェブスクレイピング市場はイノベーション重視の状態が続き、製品ロードマップは業種固有のワークフローギャップによって導かれています。

地域分析

北米は2025年の収益の34.08%を支配し、米国の深い金融サービスの足跡とカナダの急成長する分析ハブに支えられています。地域の購買者は文書化されたコンプライアンスに高い価値を置いており、アドバイザーの67%がオルタナティブデータストリームを投資プロセスに組み込んでいることがその証拠です。外国の敵対勢力へのセンシティブデータフローを制限する米国司法省の新規則は、デューデリジェンスの層を追加しますが、同時に合法的な国境をまたぐデータ取り込みを専門とする国内サービスビューローの機会を拡大しています。

アジア太平洋地域は最も成長の速い地域であり、2031年までにCAGR 18.66%で前進しています。中国の製造輸出業者は、価格設定を調整するために税関・輸送スクレイプフィードに依存しており、インドのITサービス大手は大規模データ取得を分析アウトソーシング契約に組み込んでいます。日本の企業デジタルトランスフォーメーションプログラムは、多言語抽出フレームワークへの国内需要を刺激しています。東南アジアのマーケットプレイスは、物流、旅行、フィンテックのスーパーアプリがリアルタイムの価格競争を繰り広げる中で導入を加速しています。オーストラリアとニュージーランドは、港湾コールと衛星トラッカーをスクレイピングするコモディティ取引デスクを通じて地域の勢いを補完しています。

欧州はコンプライアンス優先の軌跡をたどっています。欧州データ保護委員会のAIトレーニングデータに対する制限的なスタンスは、リスク評価されたワークフローとプライバシーバイデザインのパイプラインを義務付けています。匿名化、同意管理、データ最小化コントロールを組み込んだプロバイダーは競争上の優位性を享受しています。英国の購買者はGDPR準拠とフィンテックルタナティブデータへの高まる需要のバランスを取り、ドイツとフランスは重要な抽出にソブリンクラウド構造を好みます。大陸全体の規制の異質性が、フレームワークをケースバイケースでローカライズするコンサルティングサービスへの需要を持続させています。

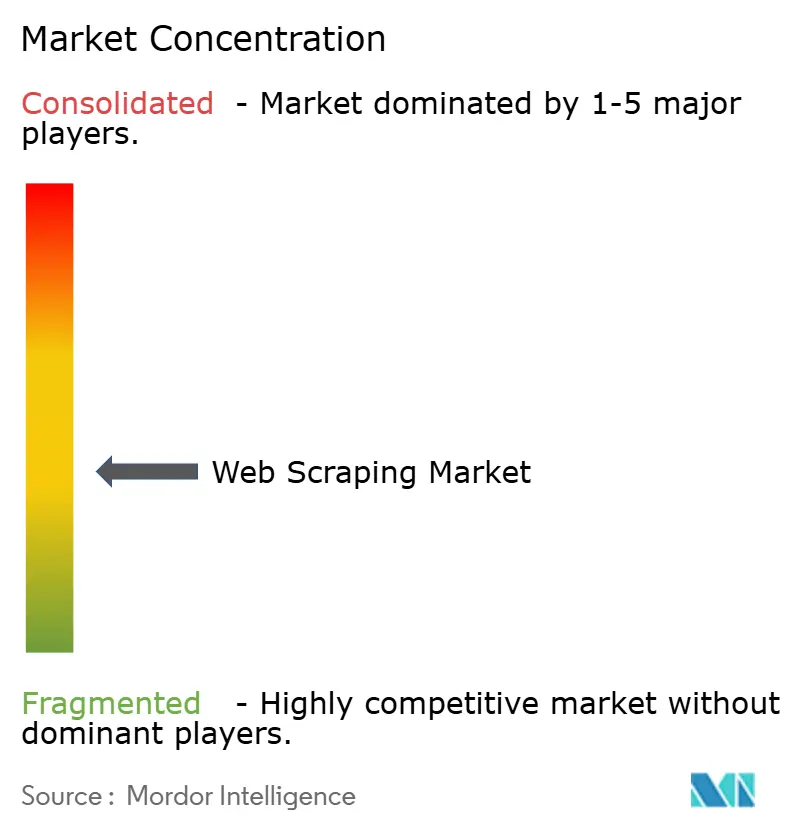

競合環境

ウェブスクレイピング市場は適度に断片化した状態を維持しています。Bright Data、Zyte、Apify、およびOxylabsはスケールされたインフラ専門家の層を形成していますが、いずれも支配的なシェアを持っていません。競争は生のデータ収集から品質、稼働時間、およびコンプライアンスへとシフトしています。ベンダーはボット対策スイートに対する成功率、プロキシプールの幅、および地域固有の法的ガイダンスで差別化しています。AI搭載のオーケストレーション(適応型リトライ、モデル駆動のCSSセレクター検出、および自動ラベリング)は標準的な機能となっています。

戦略的ポジショニングは2つの陣営を明らかにしています。水平型プラットフォームはプラグアンドプレイAPIですべての業種を対象とし、ニッチプレイヤーは旅行運賃やアプリストアランキングなどの単一ドメインに深い専門知識を持ちます。Cloudflareのボットごとのマーケットプレイスはプラットフォームオペレーターが近い将来直接データフィードを収益化する可能性を示唆しており、かつての競合相手をチャネルパートナーに変える可能性があります。収益分配モデルやキュレーションされたファーストパーティエンドポイントへの早期移行ができるプロバイダーはマージンを守ることができます。

投資フローは高度なバイパス技術を優遇しています。ヘッドレスブラウザのクローキング、動的フィンガープリントローテーション、およびオンデバイスCAPTCHAソルビングを専門とするスタートアップは、トラフィックブロッキングの高度化を見越してベンチャーキャピタルを引き付けています。これに対応して、既存企業はAIロードマップを加速し、リアルタイムコンプライアンスモニターを組み込むためにポイントソリューションを買収しています。予測期間にわたって、市場リーダーは地理的カバレッジと規制の深さを強化するために、より小規模なプロキシネットワークと地域コンプライアンスブティックを統合することが予想されます。

ウェブスクレイピング産業リーダー

Bright Data Ltd.

Zyte Group Ltd.

Apify Technologies s.r.o.

Octopus Data, Inc.

Import.io Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:米国司法省は、懸念国による機密個人データへのアクセスを防ぐ包括的なデータ保護規則を実施し、国境を越えた抽出ワークフローを再形成しました。

- 2025年1月:米国保健福祉省がAI戦略計画を発表し、自動収集に依存するデータ駆動型医学研究に向けた新たな資金を指示しました。

- 2024年10月:Cloudflareがパブリッシャーにスクレイピングアクセスに対してAIボットに課金できるマーケットプレイスを発表し、データ収益化の経済性を再定義しました。

- 2024年7月:ApifyがPython向けCrawleeを立ち上げ、オープンソースのクローリングフレームワークをPython開発者に拡張し、コントリビューターエコシステムを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ウェブスクレイピング市場を、公開ウェブページをプログラム的にクロールし、コンテンツを解析し、構造化されたデータセットまたはライブフィードを有料クライアントに提供するすべての商業用ソフトウェアプラットフォームおよびマネージド抽出サービスと定義しています。評価は、大規模でコンプライアンス対応のデータ収集を専門とするベンダーが生成するライセンス、サブスクリプション、およびサービス収益をカバーしています。

スコープ除外:企業内のみで実行される社内DIYスクリプトはカウントされません。

セグメンテーション概要

- ソリューション別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 銀行・金融サービス・保険

- 小売・電子商取引

- 不動産

- 製造業

- 政府

- 医療

- 広告・メディア

- その他

- ユースケース別

- データスクレイピング/ETL

- 価格・競合モニタリング

- リード生成・営業インテリジェンス

- オルタナティブ金融データ

- センチメント・ソーシャルアナリティクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、ヨーロッパ、アジア太平洋地域のデータプラットフォーム製品責任者、プロキシネットワークプロバイダー、および調達リーダーとの構造化インタビューにより、デスクソースではほとんど開示されない実際の価格帯、リテンション率、および地域コンプライアンスコストが提供されました。

デスクリサーチ

Mordorのアナリストはまず、公開企業申告書、SEC 10-K、および米国特許庁やQuestelの特許フィードなどの技術ベンダーレジストリを使用してベンダーユニバースをマッピングしました。次に、インタラクティブ広告局などの業界団体、地域の電子商取引協会、およびクローラー容量の先行指標として機能するサーバーハードウェアの税関出荷ログから使用状況と支出シグナルを収集しました。IEEE Xploreにインデックスされた学術論文は技術的な導入曲線を明確にし、Dow Jones Factivaで集約されたニュースフローは収益を動かす重要なイベントのタイミングを把握するのに役立ちました。(リストされたソースは使用されたタイプを示しており、網羅的ではありません。)

市場規模推定と予測

トップダウンモデルはデータ取得に関するグローバルIT支出から始まり、外部ウェブデータフィードに起因するシェアを分離し、電子商取引や銀行・金融サービス・保険などの業種別の導入浸透率でさらにフィルタリングされます。サンプリングされたベンダーの平均販売価格とアクティブクライアント数によるボトムアップチェックが合計を検証します。追跡される主要変数には、プロキシ価格のインフレ、ボット対策の成功率、ジョブごとにクロールされた平均ページ数、APIの廃止頻度、および地域のGDPR型罰金が含まれます。予測は、これらのドライバーが2030年までの量と価格をどのように形成するかを予測するために、専門家のコンセンサスに支えられた多変量回帰を使用しています。

データ検証と更新サイクル

出力は、上級アナリストが承認する前に、オルタナティブデータ投資フローとクラウド帯域幅統計に対する分散スクリーンを通過します。モデルは年次で更新され、重要な法的判決や技術的変化によって中間更新がトリガーされます。最終パスはレポートリリース直前に完了します。

MordorのウェブスクレイピングベースラインがなぜI信頼性を持つのか

公開されている推定値は、企業が市場を異なる方法でスライスしたり、異なる日付で通貨を換算したり、隣接するセグメントを1つのバケットにまとめたりするため、しばしば乖離します。

主要なギャップドライバーには、サービス収益がカウントされているかどうか、オープンソースの展開がどのように処理されているか、および平均販売価格の前提がどのような頻度で更新されているかが含まれます。外部調査では、2025年の市場をソフトウェアのみのスコープで7億8,000万米ドルから8億1,000万米ドルの間に置いています。一部の広範な調査では複数の隣接市場をまとめて2024年の数値として67億7,000万米ドルを公表しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 10億3,000万米ドル(2025年) | ||

| 7億8,000万米ドル(2025年) | 地域コンサルタントA | ソフトウェアのみをカウント、マネージドサービスを除外 |

| 8億1,000万米ドル(2025年) | 業界誌B | ベンダーセットが狭く、通貨正規化なし |

| 67億7,000万米ドル(2024年) | 業界団体C | ソフトウェア、サービス、および隣接するデータマーケットプレイス収益を集計 |

これらの対比は、スコープと更新頻度が異なると結果が大きく変動することを示しています。Mordorのバランスの取れた包含ルール、デュアルパスモデリング、および年次更新は、意思決定者に、観察可能な支出シグナルと検証可能なベンダー収益と密接に一致する透明で再現可能なベースラインを提供します。

レポートで回答される主要な質問

ウェブスクレイピング市場の現在の規模はどのくらいですか?

ウェブスクレイピング市場は2026年に15.6億米ドルに達し、CAGR 17.39%で成長して2031年には34.9億米ドルに達すると予測されています。

どの地域がウェブスクレイピング市場をリードしていますか?

北米は、成熟した金融サービスの導入と堅牢なクラウドインフラに支えられ、最大の34.08%の収益シェアを保持しています。

なぜウェブスクレイピングにおいてサービスはソフトウェアよりも速く成長しているのですか?

企業が複雑なコンプライアンスおよびボット対策の課題をますますアウトソースするようになっており、ソフトウェアが絶対的な収益でより高い水準を維持しているにもかかわらず、サービスセグメントはCAGR 18.62%に押し上げられています。

最も急速に拡大しているユースケースは何ですか?

価格・競合モニタリングは、小売業者とデジタルプラットフォームが動的価格戦略のためにリアルタイムの競合データに依存するにつれ、CAGR 18.34%で上昇しています。

規制はウェブスクレイピングプロジェクトにどのような影響を与えていますか?

米国司法省のセンシティブデータ制限や欧州における厳格化するGDPR解釈などの新規則は法的オーバーヘッドを増大させ、コンプライアンスに準拠したマネージド抽出ソリューションへの需要を促進しています。

規制はウェブスクレイピングプロジェクトにどのような影響を与えていますか?

米国司法省の機密データ制限やヨーロッパにおけるGDPRの厳格な解釈などの新規則は法的オーバーヘッドを増加させ、コンプライアンスに準拠したマネージド抽出ソリューションへの需要を促進しています。

最終更新日: