ヘルスケア資産管理市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

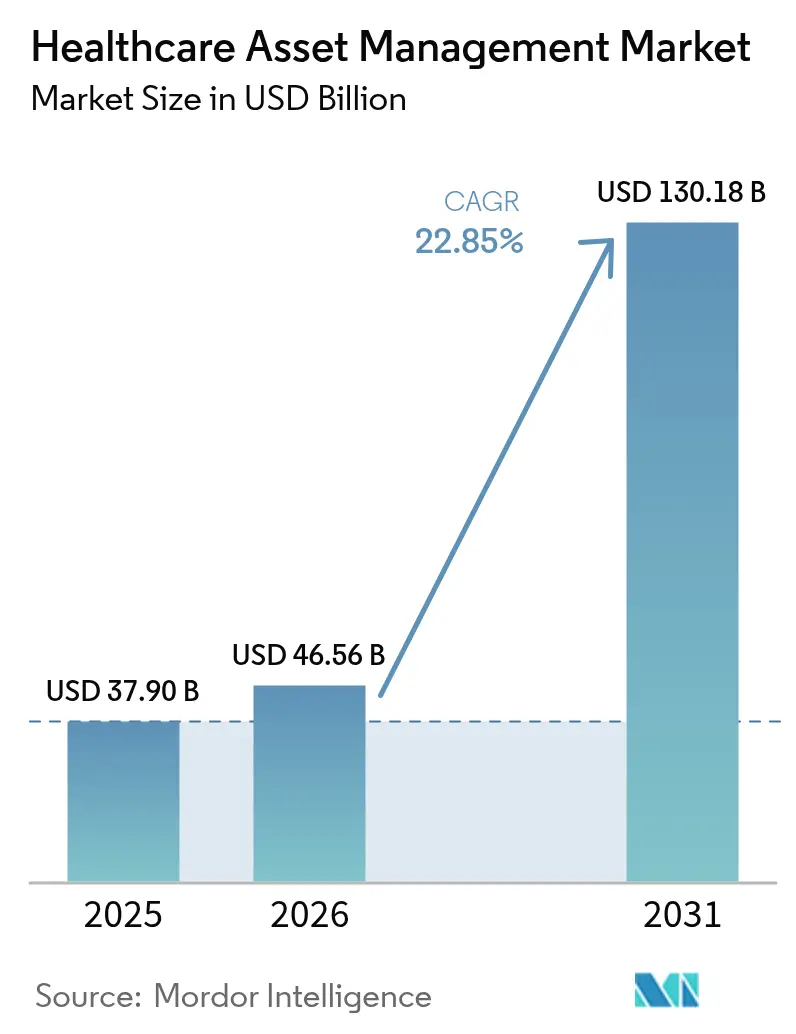

| 市場規模 (2026) | 46.56 十億米ドル |

| 市場規模 (2031) | 130.18 十億米ドル |

| 成長率 (2026 - 2031) | 22.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケア資産管理市場分析

ヘルスケア資産管理市場規模は、2025年の379億米ドルから2026年には465億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 22.85%で2031年までに1,301億8,000万米ドルに達すると予測されています。

この成長軌跡は、規制上の義務、人材不足、サイバーセキュリティへの要求が収束し、資産追跡をコスト削減ツールからデジタルヘルス業務の戦略的柱へと再定義する様子を反映しています。病院はバーコード在庫管理を超え、FDAの2024年デバイスセキュリティガイダンスへの準拠を合理化するコネクテッドプラットフォームを求めており、この義務はメーカーの年間収益の5%以上を消費する可能性があります。[1]Steute Meditec、「医療機器メーカーは事前認証および規制コンプライアンスに費やす時間とコストの多さに驚いている」、steute-meditec.com需要はまた、看護スタッフの制約とも直接結びついており、臨床キャパシティの縮小は、介護者が機器の探索から解放され、患者アウトカムに集中できるシステムの価値を高めます。並行して、タグに組み込まれた予測分析がメンテナンスを事後対応から予防的なものへと転換し、ダウンタイムを削減して資産寿命を延ばします。これらの力が相まって、病院、製薬工場、検査機関が統合的な可視性、サイバーセキュリティ、分析機能を任意の付加機能ではなく不可欠な要素と見なすヘルスケア資産管理市場環境が実現します。

主要レポートのポイント

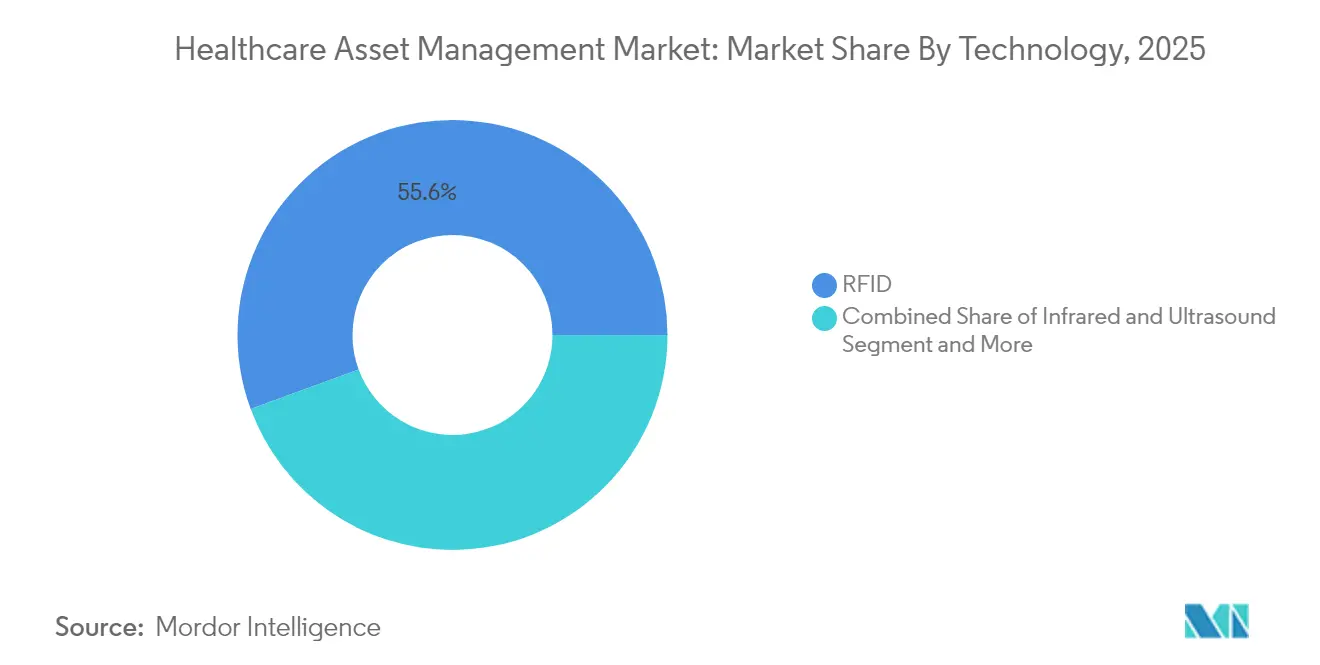

- 技術別では、RFIDが2025年に55.60%の収益シェアをリードし、リアルタイム位置情報システムは2031年にかけてCAGR 27.20%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の市場の61.60%を占め、サービスは2031年にかけてCAGR 24.90%で最も速い成長見通しを持ちます。

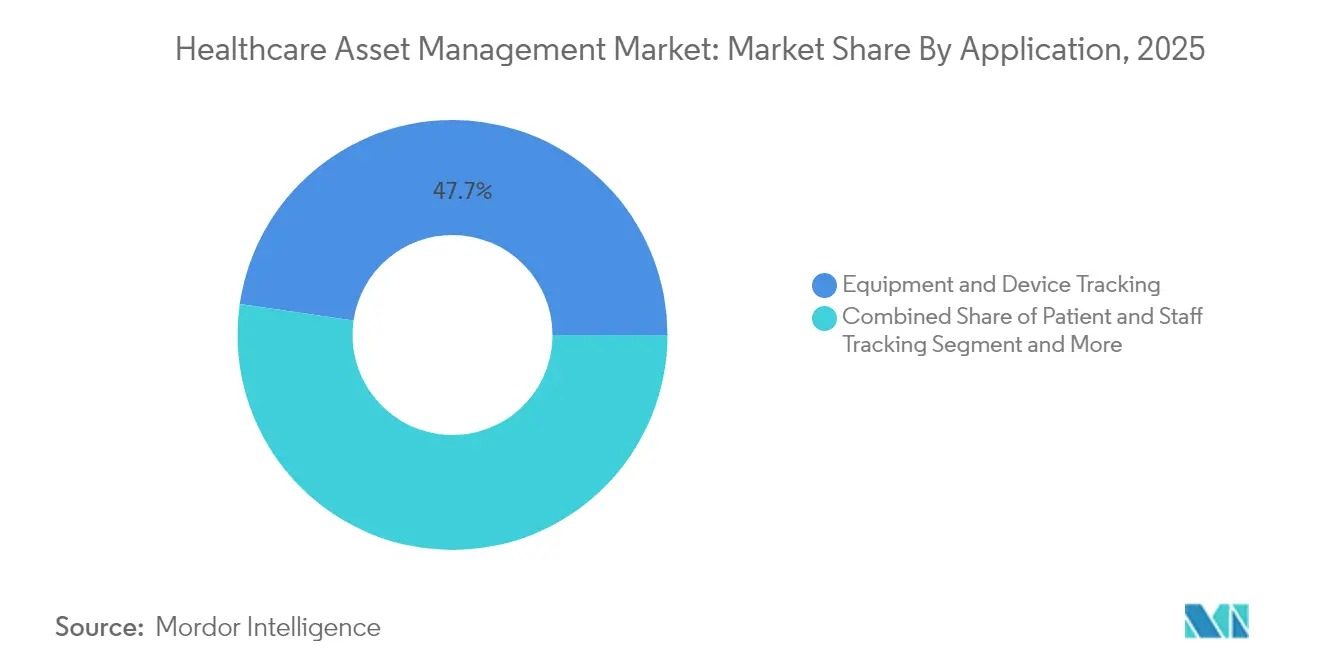

- 用途別では、機器・デバイス追跡が2025年のヘルスケア資産管理市場シェアの47.70%を占め、患者・スタッフ追跡は2031年にかけてCAGR 27.60%で進展しています。

- エンドユーザー別では、病院・クリニックが2025年収益の64.40%を占め、製薬・バイオテクノロジー製造は2031年にかけてCAGR 26.10%で成長する見込みです。

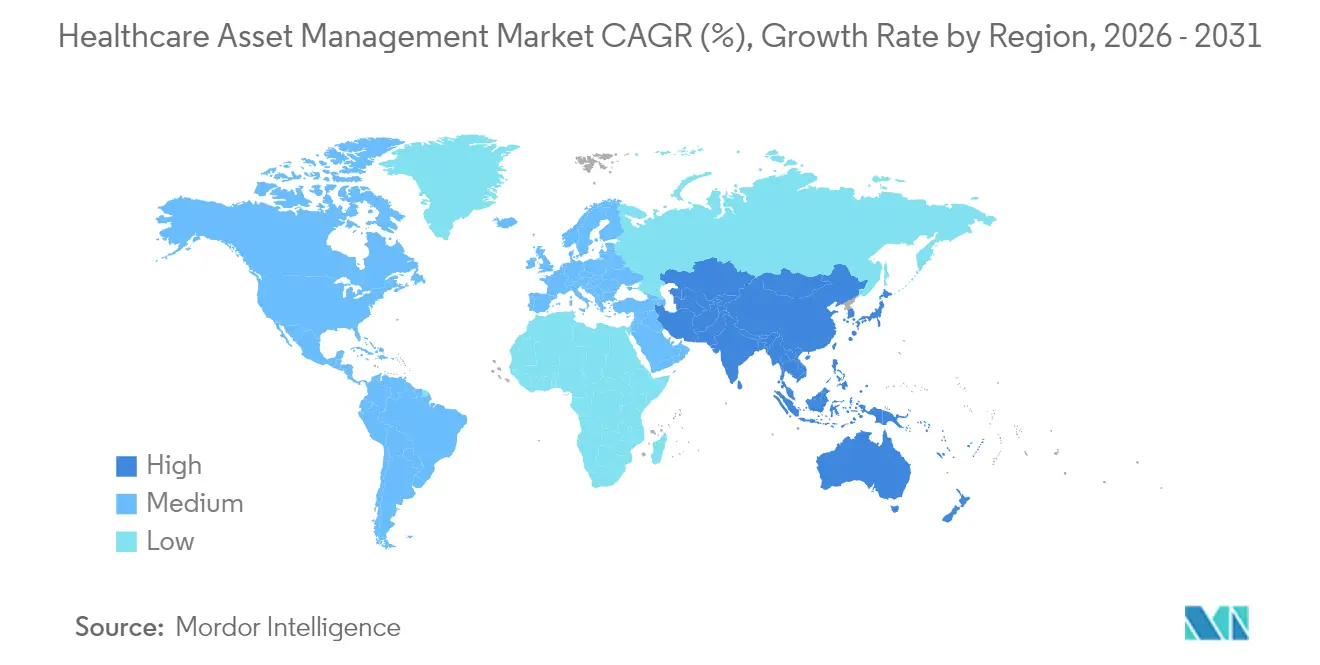

- 地域別では、北米が2025年収益の37.20%を維持しており、アジア太平洋地域が2031年にかけてCAGR 21.90%で最も高い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケア資産管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品偽造防止に向けたRFID需要の増大 | +3.8% | 世界規模、北米およびEUに集中 | 中期(2〜4年) |

| 看護スタッフ不足による効率化圧力 | +5.2% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 患者安全規制(例:UDI、EU-MDR) | +3.1% | 北米およびEU、アジア太平洋地域で拡大中 | 長期(4年以上) |

| タグに組み込まれたAIベースの予測メンテナンス | +2.4% | 世界規模、北米主導 | 中期(2〜4年) |

| 資産トレーサビリティに連動した成果報酬型償還 | +2.1% | 北米が中核、EU一部採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品偽造防止に向けたRFID需要の増大

医薬品偽造は世界経済から年間推定2,000億米ドルを奪い取っており、規制当局はエンドツーエンドの可視性を不可欠とするシリアライゼーションおよびペディグリー要件を課しています。米国の医薬品サプライチェーンセキュリティ法の下、製薬メーカー、卸売業者、調剤業者はすべての受け渡し時点で製品の出所を証明しなければなりません。暗号認証を備えたRFIDは、アイテムレベルの識別とリアルタイム環境モニタリングを組み合わせるため、温度管理が必要なバイオ医薬品に不可欠であり、現在ほとんどの導入事例の基盤となっています。[2]Real Time Networks、「スマートテクノロジーが製薬資産追跡とコンプライアンスを改善する方法」、realtimenetworks.com2024年以降の半導体不足によりタグ価格は最大20%上昇しましたが、コンプライアンス違反の罰金やリコールコストがハードウェア支出をはるかに上回るため、組織は依然として投資を続けています。SATOなどのベンダーは、認証とワークフロー効率の両方を一工程で実現する滅菌耐性タグを導入しています。[3]SATO Asia Pacific、「ニュース – アジア太平洋」、satoasiapacific.comこれらの要因が、2025年から2030年にかけて製薬・バイオテクノロジー製造顧客に予測されるCAGR 26.8%を支えています。

看護スタッフ不足による効率化圧力

主要都市部の病院における看護師の欠員率が15%を超えており、ケアチームは逼迫した状況に置かれ、管理者はサポートテクノロジーから可能な限りすべての効率化を引き出すことを余儀なくされています。研究によると、看護師は各シフトの5分の1以上を行方不明の機器の探索に費やしており、探索時間を90%以上削減するRTLS導入は、人員を増やすことなく病床を維持する直接的な労働配当をもたらします。[4]INDTRAC、「ブログとニュース – INDTRACリアルタイム追跡」、indtrac.com英国の施設では、デバイスあたりの時間が60分から10分に短縮され、患者安全スコアの向上とスタッフ定着率の改善につながることが実証されています。高度な導入事例では、BLEバッジ、パニックボタン、および臨床医が要求する前に機器をユニットに配置する予測分析を組み合わせ、ワークフローの負担を軽減し満足度を高めています。

患者安全規制(UDI、EU-MDR)

米国の固有デバイス識別スキームおよびより広範なEU-MDRフレームワークは、病院が製品のライフサイクル全体にわたってデバイスの識別情報、メンテナンス記録、サイバーセキュリティ状態を把握することを要求しています。コンプライアンスコストはメーカーの年間売上高の5%に達する可能性があり、データキャプチャとレポート生成を自動化するプラットフォームへの需要を喚起しています。デバイスの脆弱性が前年比59%増加するという最近の動向は、追跡にサイバーセキュリティの側面を加え、資産管理ソフトウェアをパッチ状態と脅威監視のコントロールポイントへと変えています。統合追跡プラットフォームをすでに運用している病院は、EUのEUDAMEDデータベースへの提出要件を満たすうえで有利な立場にあり、採用とコンプライアンスの好循環を強化しています。

タグに組み込まれたAIベースの予測メンテナンス

資本設備にセンサーとAIモデルを組み込むことで、組織は故障の数週間前に異常を検知し、ダウンタイムを30%削減、サービスコストを約20%低減できます。RTLSイベントと組み合わせたデジタルツインは、厳格なカレンダー間隔ではなく、摩耗指標がリスク閾値を超えた場合にのみサービスをスケジュールする継続的なデータループを構築します。このような知能を備えたMRIスキャナー、人工呼吸器、輸液ポンプは、作業指示を自動的にトリガーし、代替デバイスを割り当て、規制上の監査証跡を更新することで、生体医工学の業務負荷を合理化し収益源を守ります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | –2.8% | 世界規模、EUおよび北米で高まり | 短期(2年以内) |

| RTLSおよびRFIDインフラの高い初期費用 | –3.2% | 新興市場が中核、先進市場への選択的影響 | 中期(2〜4年) |

| 重要な無線医療機器との電波干渉 | –1.4% | 世界規模、高密度医療施設で深刻 | 短期(2年以内) |

| 統合を遅らせるレガシーCMMSの断片化 | –1.8% | 北米およびEU、レガシーシステムの集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

ヘルスケアにおける平均侵害コストは2024年に1件あたり977万米ドルに達し、セキュリティリスクが迅速な展開に対する重大な抑止力となっています。FDAの2024年草案ガイダンスはより強力な市販前セキュリティテストを促し、購入者は稼働前に暗号化、ネットワークセグメンテーション、継続的モニタリングへの資金を確保することを余儀なくされています。そのため多くの病院は、クラウドへのデータフローを制限するオンプレミス展開またはエアギャップネットワークから始め、リスク低減のために一部の分析機能を犠牲にしています。セキュアなファームウェアを持たないレガシーデバイスは統合をさらに複雑にし、プロジェクトのタイムラインを延長し予算を膨らませます。

RTLSおよびRFIDインフラの高い初期費用

包括的な導入では、ソフトウェアライセンスに15万〜25万米ドル、350床施設のハードウェア投資が50万米ドルを超えることが多くあります。半導体の供給問題と輸送割増料金がタグおよびリーダーの価格を押し上げる一方、専門インストールチームは学際的な専門知識の希少性から割増料金を要求します。新興経済圏の病院は高価値資産を優先した段階的展開を一般的に採用しますが、段階的なプロジェクトはネットワーク効果を弱め損益分岐点を先送りし、回収期間を3年以上に延ばします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:RFIDの優位性がRTLSの台頭に直面

RFIDは2025年収益の55.60%を占め、数十年にわたるプロトコルの成熟と堅牢なサプライチェーンが医薬品在庫および手術キット追跡のデフォルト技術としての地位を確立したことを示しています。RFIDのヘルスケア資産管理市場規模は2025年に210億7,000万米ドルであり、ポイントオブケアキャビネットおよび中央滅菌処理においてこのモダリティがいかに深く定着しているかを示しています。しかし、ソフトウェア定義のワークフローは識別だけでなく位置情報をますます必要としています。そのため、BLE、Wi-Fi、超広帯域を活用したリアルタイム位置情報システムは2031年にかけてCAGR 27.20%で成長し、静的なRFIDの成長を侵食すると予測されています。

ベンダーがRFIDとRTLSを、パッシブIDとリアルタイムテレメトリを切り替えるマルチモードタグに統合するにつれ、第二の成長フェーズが生まれています。この設計は既存の資本投資を保護しながら、より豊かな分析を可能にします。小児ケアセンターでの導入事例はこのデュアルモードの価値を示しており、パッシブRFIDが高価値医薬品の紛失を抑制する一方、RTLSは患者の重症度が最も高い場所に輸液ポンプが循環することを保証します。タグ、ゲートウェイ、エキサイターがキャンパス全体をカバーするため、ハードウェアが依然として支出を支配していますが、利益プールはデバイスの識別、位置、利用状況を一つのダッシュボードに統合するプラットフォームライセンスへとシフトしています。この収束が進むにつれ、ヘルスケア資産管理市場はシングルモードの製品をニッチと見なすようになるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ハードウェアのコモディティ化に伴うサービスの急増

ハードウェアは、数百万個のタグ、リーダー、天井設置型ビーコンの継続的な購入により、2025年売上高の61.60%を占めました。それでも、病院が資本支出からマネージドアウトカムへと転換するにつれ、サービスはCAGR 24.90%で先行しています。サブスクリプション契約の下、ベンダーは稼働時間、ファームウェアの最新性、規制対応の監査ログを保証し、ITチームが患者向けイニシアチブに集中できるようにします。サービスに関連するヘルスケア資産管理市場規模は2031年までに553億2,000万米ドルに達すると予測されており、インフラがユビキタスになり差別化がコンサルティング最適化へとシフトする成熟サイクルを示しています。

プロフェッショナルサービスおよびマネージドサービスは、棚のハードウェアだけでは解決できない最も困難な障壁、すなわち変更管理、システム統合、サイバーセキュリティ認定にも対処します。サービス契約は通常、リモートデバイスヘルスチェック、アルゴリズム更新、コンプライアンス文書生成をバンドルし、複数年の期間にわたって均等に分散されるコストが償還サイクルと一致します。病院はますます、看護師の残業回避、ベッドターンオーバーの迅速化、デバイスレンタルの削減が月額サブスクリプション料金を相殺することを示すことで取引を正当化しています。

用途別:患者追跡が成長ドライバーとして台頭

機器・デバイス追跡は2025年収益の47.70%を占めました。これは車椅子、点滴ポンプ、人工呼吸器の位置特定が迅速かつ測定可能なリターンをもたらすためです。しかし次のフロンティアは人間中心の追跡です。患者・スタッフ追跡は2031年にかけてCAGR 27.60%が見込まれており、資産、医療提供者、患者が単一のデジタルエコシステムを形成する運用哲学を反映しています。リストバンドとバッジがタグ付きデバイスに加わると、ケアチームのオーケストレーションがアルゴリズム化され、機器、薬剤、専門家の介入のジャストインタイム提供が可能になります。

これらのデータレイヤーを統合した病院は大幅なスループット向上を報告しています。例えば、患者の重症度スコア、病室環境センサー、資産の可用性を結びつけることで、予測モデルが腎臓患者を受け入れる予定のユニットに透析機器を事前配置し、入院遅延を大幅に削減できます。患者中心の用途のヘルスケア資産管理市場シェアは2029年以前に機器専用システムを上回る軌道にあります。環境モニタリングは補完的なユースケースとして残り、継続的な温度・湿度フィードで冷蔵キャビネットと隔離室を保護します。ソフトウェアスイートがAPIフレームワークを標準化するにつれ、アプリケーション間の相乗効果が倍増し、エンドツーエンドプラットフォームの魅力を強化します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:製薬製造の加速

病院・クリニックは2025年の売上高の64.40%を占め、早期採用と目に見える運用上の利益を証明しています。それでも、製薬・バイオテクノロジー工場は厳格なシリアライゼーションのタイムラインとコールドチェーンの複雑さに後押しされ、CAGR 26.10%で最も速い勢いを示しています。製薬分野のヘルスケア資産管理市場規模は、工場がインラインスキャナー、組み込みセンサー、エッジ分析で生産ラインを改修し、ペディグリー、温度、保管連鎖をリアルタイムで検証するにつれ、2031年までに128億5,000万米ドルを超える可能性があります。検査機関・診断センターは、助成金で賄われた研究プロトコルがトレーサブルな試薬と校正済み機器をますます要求するため、着実な普及を示しています。一方、長期ケア施設は、人口高齢化が慢性疾患管理と交差するにつれてレーダーに入り始め、移動補助具、酸素濃縮器、スマートベッドの24時間可視性の必要性を高めています。

地域分析

北米は2025年収益の37.20%を占め、米国の包括的なシリアライゼーション法、成熟した電子健康記録バックボーン、統合されたセキュアなプラットフォームを優先させる医療機器サイバー脅威の増加によって支えられています。カナダの州も同様の政策を採用しており、メキシコの民間病院は医療観光客を確保し米国の保険会社の監査を満たすために資産追跡に投資しています。安全上の問題を罰する政府の償還モデルはトレーサビリティを取締役会レベルの指標とし、地域全体のヘルスケア資産管理市場の採用をさらに支援しています。

アジア太平洋地域は2031年にかけてCAGR 21.90%が見込まれる最も成長の速い地域です。中国、インド、東南アジアの公立病院建設プログラムにより、レガシーバーコードのステップを省略し、最初からRFIDとRTLSの収束を実装するグリーンフィールド展開が可能になっています。これらの施設の多くは資産管理を国家デジタルヘルスクラウドと統合し、地域サプライチェーン全体でリアルタイムの医薬品認証を可能にしています。資本投資がユニバーサルヘルスカバレッジの目標と一致するにつれ、ベンダーは数百の新病院をカバーする複数年のマスター契約を報告しています。

ヨーロッパはEU-MDR義務、EUDAMEDデータベースの展開、ライフサイクル最適化を優先する国家持続可能性目標に牽引され、着実な普及を示しています。ドイツと英国が早期展開を主導していますが、東ヨーロッパの資金調達メカニズムは構造基金がデジタル変革を重視するにつれて追いついています。GDPRに根ざしたサイバーセキュリティへの期待は、ローカルデータ居住性を持つオンプレミスまたはハイブリッドクラウドへの需要を高め、プラットフォームサプライヤーに設定オプションの拡充を促しています。ブレグジットが英仏海峡を越えた医療貿易に通関の複雑さを加える中、英国のプロバイダーは港湾での遅延と製品廃棄を避けるためにトレーサビリティに依存しています。

規制環境

トレーサビリティ、品質システム、サイバーセキュリティに関する規制が強化されており、ヘルスケア資産管理プラットフォームはデバイスIDや保守履歴、セキュリティ状況を監査対応可能な形式で保存することが求められている。米国では、FDAが2025年6月に「医療機器におけるサイバーセキュリティ:品質システムの考慮事項と市販前提出書類の内容」に関する最終ガイダンス(FD&C法第524B条に整合)を発行し、ソフトウェア部品表(SBOM)やサイバーセキュリティ保証などの文書化要件を強化した。これにより、物理的資産をソフトウェアおよびファームウェアのインベントリ、さらにはデバイスのライフサイクル全体を通じたパッチ適用状況に連結するツールへの需要が高まっている。

品質システムの調和化とEUのデバイス登録に関する節目は、メーカーおよび医療提供組織にさらなる運用上の要件を追加している。FDAのQMSRは2026年2月2日に完全施行となり、21 CFR 820をISO 13485:2016と整合させ、保守やメンテナンス記録、クレーム対応にまで及ぶプロセス管理を強化した。EUでは、欧州委員会が規則(EU)2024/1860に基づき、EUDAMEDのUDI/デバイスモジュールを2026年5月28日から義務化し、使用時点でのUDI取得のビジネスケースを強化するとともに、デバイスインベントリ、利用状況、規制識別子とのより緊密な連携を促進した。

バリューチェーン分析

バリューチェーンは、RFID/RTLSタグ、リーダー、ゲートウェイ、および支援用ロケーションインフラを供給するコンポーネント・ハードウェアプロバイダーから始まり、その後、位置情報、ID、利用状況、状態データをワークフローと分析に集約するプラットフォームソフトウェアへと移行する。HID GlobalやNovantaなどの企業は病院向け資産追跡のための基盤技術を提供しており、Securitas Healthcareなどのソリューションプロバイダーは、ソフトウェア、導入サービス、継続的サポートを組み合わせたRTLS主導のパッケージ提供を行っている。導入が機器検索からサイバーセキュリティ、感染管理、保守自動化へと拡大するにつれ、ソフトウェア層は臨床工学、IT、サプライチェーンシステムを結びつけるオーケストレーションの中心としての役割を強めている。

導入およびライフサイクルサービスは、これら中核プラットフォームの下流に位置し、通常はサイトサーベイ、病院システムとの統合、デバイスのオンボーディング、運用管理を対象とする。パートナーシップは、医療システムが専門的なサービスプロバイダーと統合プラットフォームを活用して能力のギャップに対応している様子を示している。2026年6月、TRIMEDXはOSF HealthCare(OSFの子会社であるPointcore Incが管理)と提携し、医療機器のサイバーセキュリティやAIを活用した分析を含む臨床資産パフォーマンスの管理を行うこととなり、成果志向の資産パフォーマンスプログラムへの移行を反映している。ベンダー間のアライアンスも統合の選択肢を拡大しており、2026年1月のSOLUMとAlltrack Medicalの提携では、Newton ESLとTraceの追跡機能をソフトウェアプラットフォームに統合することで、医療業務全体にわたる在庫と資産のワークフローを連携させた。

競合環境

この分野は中程度に断片化されており、単一のサプライヤーが支配的な支配力を持つわけではありませんが、確立された企業のクラスターが新規参入者に対して高い参入障壁を形成しています。Stanley Healthcare、CenTrak、Zebra Technologiesは幅広いポートフォリオ、検証済みの統合、全国規模のサポートチームから恩恵を受け、複数病院システムとの持続的な契約を確保しています。Securitas Healthcareなどの垂直専門企業は臨床ワークフローのユースケースに注力し、Impinjなどのコンポーネントイノベーターは高密度金属環境向けのタグ性能を加速させています。市場の中間層には、インストール済みRTLSネットワーク上にAIを重ね、ハードウェアではなくデータの排気を収益化する分析スタートアップが含まれています。

病院がポイントソリューションの統合を嫌うため、統合圧力が高まっています。SiemensとIBMの共同エンジニアリング合意は、資産管理がライフサイクルシミュレーションとどのように交差するかを示し、サービス性設計の原則を運用ダッシュボードに直接取り込んでいます。ベンダーはますますアウトカム保証で競争し、稼働時間保証、コンプライアンスレポート、サイバーセキュリティ保険をサブスクリプションモデルにバンドルしています。デバイスの識別、位置、パフォーマンス分析を単一のSLA内で統合できる企業は交渉力を獲得し、ハードウェア専業プレーヤーはコモディティ化のリスクにさらされています。

戦略的アライアンスは製薬コールドチェーンの課題への対応も目指しています。タグメーカーは温度管理包装企業と提携し、極端な輸送条件に耐えるセンサーを組み込み、物流データを予測的な腐敗アラートに変換しています。サービス面では、統合企業が生体医工学者と臨床情報学者を採用し、24時間365日のコマンドセンターサポートを提供しています。この人材の組み合わせは複製が高コストであり、スイッチングコストを強化し継続的な収益を支えています。

ヘルスケア資産管理業界リーダー

Stanley Healthcare (Stanley Black and Decker)

CenTrak Inc.

AiRISTA Flow Inc.

GE HealthCare Technologies Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性と標準の整合は、カスタムインターフェースを必要とせずにリアルタイムの位置情報、保守、臨床システムを結びつけるプラットフォームにホワイトスペースを生み出している。標準化の動きはガイダンスからより正式な仕様へと移行しており、医療機器管理プラットフォームの階層アーキテクチャを定義するITU-T勧告F.780.7(2025年8月)、デバイス相互運用性に関するEN ISO 11073-10206:2026、そしてHL7 Internationalが2026年3月に立ち上げたCaliper FHIR Acceleratorがリアルタイムのデバイスデータ統合を改善している。これらの進展は、資産管理ベンダーがFHIRおよびIEEE 11073に準拠したコネクタを製品化する機会を後押ししており、自動化されたワークオーダー、利用状況分析、病院の中核ITと連携した在庫の出所追跡といったユースケースを実現している。

施設の近代化プログラムも、デジタルインフラと資産の可視性が資本計画に含まれる複数拠点での導入機会を支えている。英国では、政府が2026年7月に10年間の資本計画を発表し、今後10年間で医療施設の維持管理に少なくとも640億ポンドを投じるとし、2026年3月には最初の27件のNeighbourhood Health Centreアップグレード計画を発表した。これらの取り組みは、独立したITの予算ではなく、改修計画に紐づいたRTLS、RFID、ハイブリッド追跡導入の道筋を作り出している。保守面では、ISO/TS 5137:2026が医療提供組織向けの医療機器保守管理プログラムを正式化し、資産登録簿と予防保守、エビデンスに基づく報告、サイバーセキュリティを意識したデバイスライフサイクル管理を組み合わせたシステムへの需要を強化している。

最近の業界動向

- 2026年6月:TRIMEDXは、機器の信頼性、AIを活用した分析、医療機器のサイバーセキュリティを含む臨床資産パフォーマンスの管理においてOSF HealthCareとの提携を発表した。OSFの子会社Pointcore Incが管理するこのプログラム構造は、追跡と保守・セキュリティ運用を融合したアウトソーシングおよび成果志向の資産パフォーマンスモデルへの移行を示している。

- 2025年8月:AiRISTAは、ISO 9001およびISO 27001認証を取得したと発表した。この認証は、RTLSソフトウェアおよびサービスを臨床環境に導入する際に検証済みの品質管理と情報セキュリティ体制を求める病院バイヤーに対するAiRISTAの位置付けを強化する。

- 2024年6月:CenTrakは、患者安全と福祉の向上に注力するThe Leapfrog Groupとの提携を発表した。この協業は、RTLSによる業務可視性を認知された安全枠組みに結びつけ、資産の位置追跡を超えて、測定可能な患者安全とワークフロー成果へと採用範囲を広げることを支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この方法論において、ヘルスケア資産管理市場は、医療現場における物理的資産の識別、追跡、保守、利用改善のためのツールとサービスを対象とし、その価値は追跡用ハードウェア、ソフトウェア、および関連する導入・サポートからの収益として算出される。

対象範囲外:一般的な施設管理契約や、清掃、給食、警備などの追跡以外のサービスは含まれない。

セグメンテーション概要

- 技術別

- RFID

- リアルタイム位置情報システム(RTLS)

- ブルートゥース低エネルギー(BLE)およびWi-Fi

- 赤外線・超音波

- コンポーネント別

- ハードウェア(タグ、リーダー、ゲートウェイ)

- ソフトウェア(分析、ミドルウェア)

- サービス(展開、マネージド、トレーニング)

- 用途別

- 機器・デバイス追跡

- 在庫・サプライチェーン管理

- 患者・スタッフ追跡

- ベッドおよびキャパシティ管理

- 環境・状態モニタリング

- エンドユーザー別

- 病院・クリニック

- 検査機関・診断センター

- 製薬・バイオテクノロジー製造

- 長期ケアおよびアシスティッドリビング施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの範囲設定に用いられ、実際のヘルスケア資産追跡およびライフサイクルのワークフローに範囲がとどまるようにする。まず、公的な医療および病院システムの指標を基に、追跡・位置情報ツールが医療現場全体でどれだけ速く展開されているかを示す技術採用の兆候と合わせて検討する。

検討される典型的な資料には、医療システム指標に関する世界保健機関、マクロ系列と医療支出動向に関する世界銀行、デバイス関連情報と安全性警告に関する米国FDA、医療雇用と賃金動向に関する米国労働統計局、そして追跡コンポーネントの輸入・生産動向に関する税関または各国統計ポータルが含まれる。また、企業の年次報告書、投資家向け説明資料、信頼性のある報道記事、査読付き学術誌、さらに企業財務データについては有料サブスクリプション資料を、特許データベースについては別の有料資料を選択的に活用し、ソリューションの集中度や価格動向を把握している。これらの例は網羅的なものではなく、データ収集、検証、調査の明確化のために他にも多くの公的・有料資料が用いられている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を、病院、検査機関、その他の医療現場がこれらのシステムをどのように購入・導入しているかを反映した実用的な仮定に変換するために用いられる。主要地域のソリューションチーム、チャネルパートナー、病院・臨床業務の関係者と対話を行う。得られたフィードバックは、採用率、典型的な契約規模、サービス付帯率を検証するために用いられ、公的データのギャップを現実的な範囲で補完する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | アジア太平洋地域:46% |

| ミドルティア:54% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:30% |

| 中小規模プレイヤー:16% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、医療提供拠点とベッド数からトップダウンの需要プールを構築し、資産追跡およびライフサイクルツールに対する採用率と支出強度を適用して、地域別のアドレサブル収益を再構築する形で行われる。合計を算出した後、ソフトウェアおよびサービスのサンプル契約価値、拠点当たりの典型的なタグ・リーダー数量、平均販売価格動向に関するチャネルチェックなど、選択的なボトムアップの近似値と照合する。これらのチェックは、異常値を調整するために用いられる。

この市場で重要な入力要素には、病院・診療所の拠点数の成長、タグおよびロケーションインフラの更新・買い替えサイクル、ソフトウェアサブスクリプション価格の変化、導入・保守のサービス付帯率、重要部門におけるRTLSおよびRFID採用のペースが含まれる。予測を作成する際には、展開速度、予算サイクル、供給状況に応じて成長を調整できるようシナリオ分析を用い、最終的な推移はインタビュー対象者が通常の調達期間内で実現可能と考える範囲に整合させる。小規模国でボトムアップの兆候が得られない場合は、比較可能な医療システムのプロファイルから代替比率を適用し、その後、地域平均と再照合してモデルが単一データ点に過度に適合しないようにする。

データ検証と更新サイクル

検証は、需要プールの構築、価格設定ロジック、病院の資本支出方向やデジタル業務優先事項といった独立した指標を三角測量することによって行われる。ある国や地域で異常な変動が見られる場合、仮定を再検討し、実際の市場変化かデータのタイミングの問題かを確認するための追跡調査を行う。

最終確定前に、モデル全体を段階的に見直し、入力、計算、出力を別のアナリストが確認し、定義された範囲に照らして整合させる。レポートは年次で更新され、採用や価格に大きな影響を与える主要な出来事があった場合には中間更新が行われ、納品前の最終確認を経て、クライアントには最新の見解が提供される。

Mordor Intelligenceのグローバルヘルスケア資産管理市場規模と他の公表推計値との比較

ヘルスケア資産管理の公表市場規模は、同じテーマを扱っているように見えても、大きく異なることがある。これは、時期設定と算定ルールがしばしば整合していないためである。差異は通常、課金対象収益として何を含めるか、どの年を起点とするか、インフレや通貨変動が影響する中で価格をどのようにUSDに換算するかによって生じる。

この分野では、更新のタイミングによるギャップが一般的であり、タグ、リーダー、ソフトウェアサブスクリプションの平均販売価格が年内に変動し、契約構造によってサービスの認識方法が異なることがある。基準年に近い外国為替のタイミングと平均販売価格の段階を更新し、その後インタビューを通じて採用率とサービス付帯の仮定を再確認した結果、2025年の推計値は379.0億米ドルとなり、これはMordor Intelligenceのモデルで採用されている扱いである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.90 B (2025) | |

| グローバル調査出版社A | USD 31.50 B (2024) | より早い基準年を用い、年平均通貨換算と、年後半の価格変更やサービス付帯が反映される前の古い平均販売価格帯を適用することで、価値を圧縮する可能性がある。 |

| 業界プレスリリースB | USD 19.49 B (2024) | より狭いソリューション範囲に焦点を当てることが多く、継続的なソフトウェアや導入サービスを過小に計上する可能性があり、地域ごとの病院展開ペースに対する確認も限定的である。 |

3つの数値のばらつきは、主に基準年の選択、USD換算のタイミング、そして継続的なソフトウェアとサービスが完全に計上されているかどうかによって説明される。範囲を課金対象の資産追跡システムに限定し、採用率、平均販売価格、サービス付帯率について再現可能なチェックを行うことで、最終数値は明確な入力にまで追跡可能であり、モデルをゼロから再構築せずに更新することができる。

レポートで回答される主要な質問

ヘルスケア資産管理市場の急速な拡大を促進しているのは何ですか?

規制コンプライアンスコスト、看護スタッフ不足、サイバーセキュリティへの期待の高まりが組み合わさり、資産管理をコスト削減プロジェクトから戦略的必需品へと転換させ、2031年に向けてCAGR 22.85%を牽引しています。

ヘルスケア資産管理市場内で最も速く成長している技術セグメントはどれですか?

リアルタイム位置情報システムが予測CAGR 27.20%で成長をリードしており、病院が静的な識別ではなく動的な位置情報インテリジェンスを必要としているためです。

ハードウェア販売と比較してサービスが勢いを増しているのはなぜですか?

病院は稼働時間保証、サイバーセキュリティ更新、コンプライアンスレポートをバンドルした運用費用モデルを好み、サービスをCAGR 24.90%に押し上げています。

患者追跡用途は従来の機器追跡とどのように異なりますか?

患者・スタッフ追跡は人間と資産のデータストリームを統合し、入院遅延を削減してスループットを向上させるワークフローオーケストレーションを支援します。このセグメントは年間27.60%の成長が予測されています。

将来の市場成長に最も貢献する地域はどこですか?

アジア太平洋地域は、新築病院と最初からRFIDとRTLSの統合プラットフォームを展開する政府のデジタル化イニシアチブにより、2031年にかけてCAGR 21.90%を記録すると予想されています。

採用を遅らせる可能性のある主な障壁は何ですか?

高い初期インフラコストが主要な抑制要因であり、特に新興市場では、補助的なネットワークアップグレードを含めるとキャンパス全体の展開が50万米ドルを超える可能性があります。

最終更新日: