デジタルアクセシビリティソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

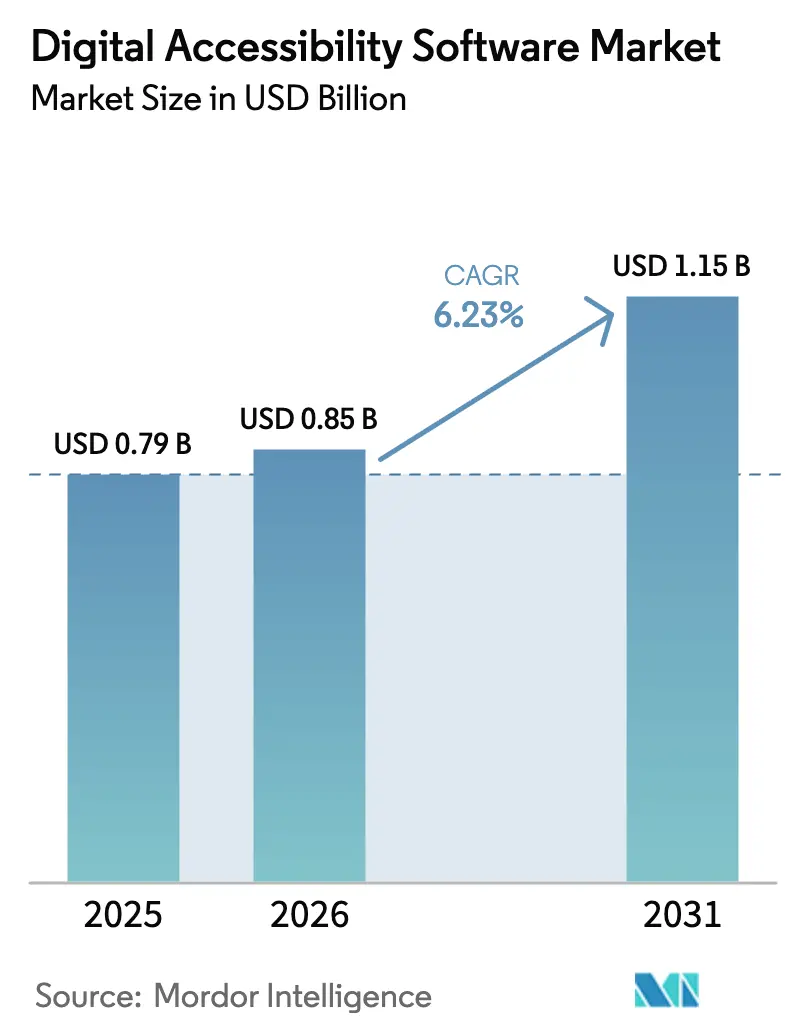

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルアクセシビリティソフトウェア市場分析

デジタルアクセシビリティソフトウェア市場規模は、2025年に7億9,000万USD、2026年に8億5,000万USDと予測され、2031年までに11億5,000万USDに達し、2026年から2031年にかけてCAGR 6.23%で成長する見込みです。政府調達の入札やESGスコアカードにおいて継続的な適合性の証明が求められるようになったため、成長の原動力は一度限りの監査から定期的なサブスクリプションへと移行しています。2025年10月のWCAG 2.2のISO採択と2025年6月の欧州連合アクセシビリティ法の施行により、アクセシブルなデザインは法的な後付けではなく、収益の前提条件として再定義されました。コミットのたびにコードをスキャンするクラウドAPI、即時修正を提案するAIモデル、アクセシビリティ適合報告書を自動生成する調達ツールキットにより、適合性はDevOpsの指標へと変貌しました。北米の需要はSection 508規則に支えられていますが、日本、インド、オーストラリアが民間部門の契約を必須ガイドラインに合わせるにつれ、アジア太平洋地域が増分支出をリードする見込みです。プラットフォームの差別化は現在、AIの精度、モバイルファーストのテスト、および機械出力を検証する人的監査サービスの深さを軸に展開されています。

主要レポートのポイント

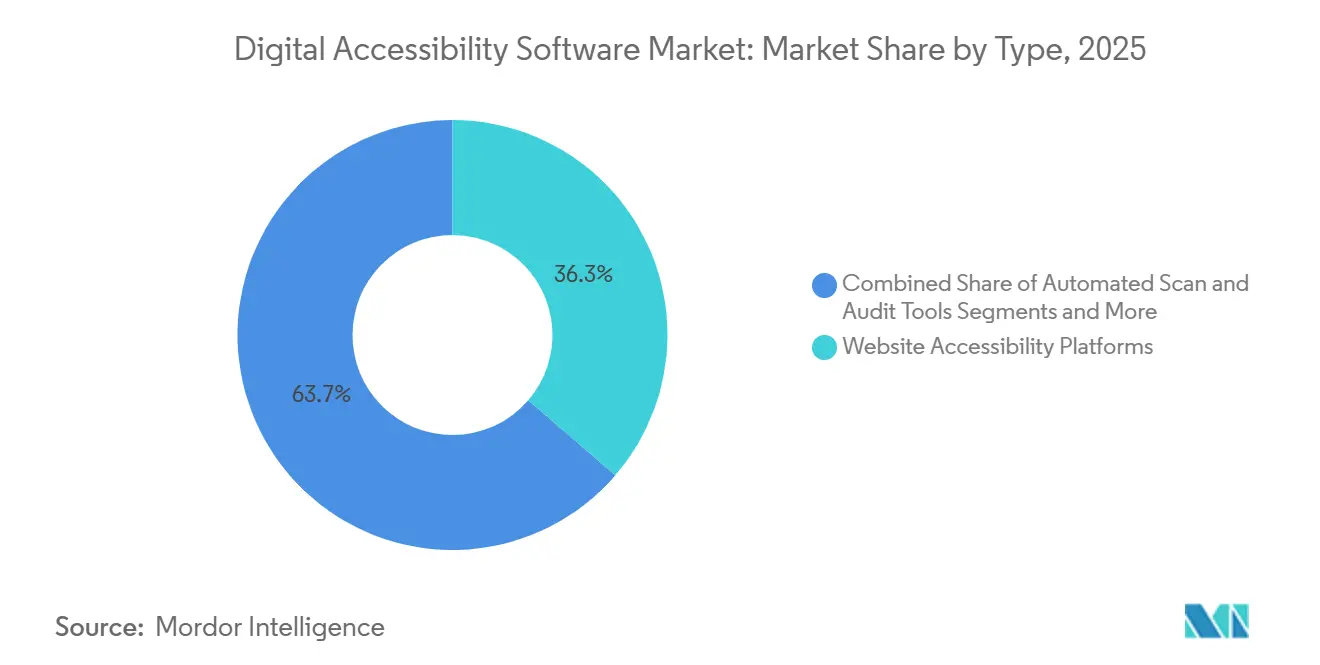

- タイプ別では、ウェブサイトアクセシビリティプラットフォームが2025年に36.32%のシェアを獲得し、モバイル・アプリアクセシビリティスイートはCAGR 7.39%で成長すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年のデジタルアクセシビリティソフトウェア市場シェアの64.13%を占め、2031年までCAGR 6.61%で成長すると予測されています。

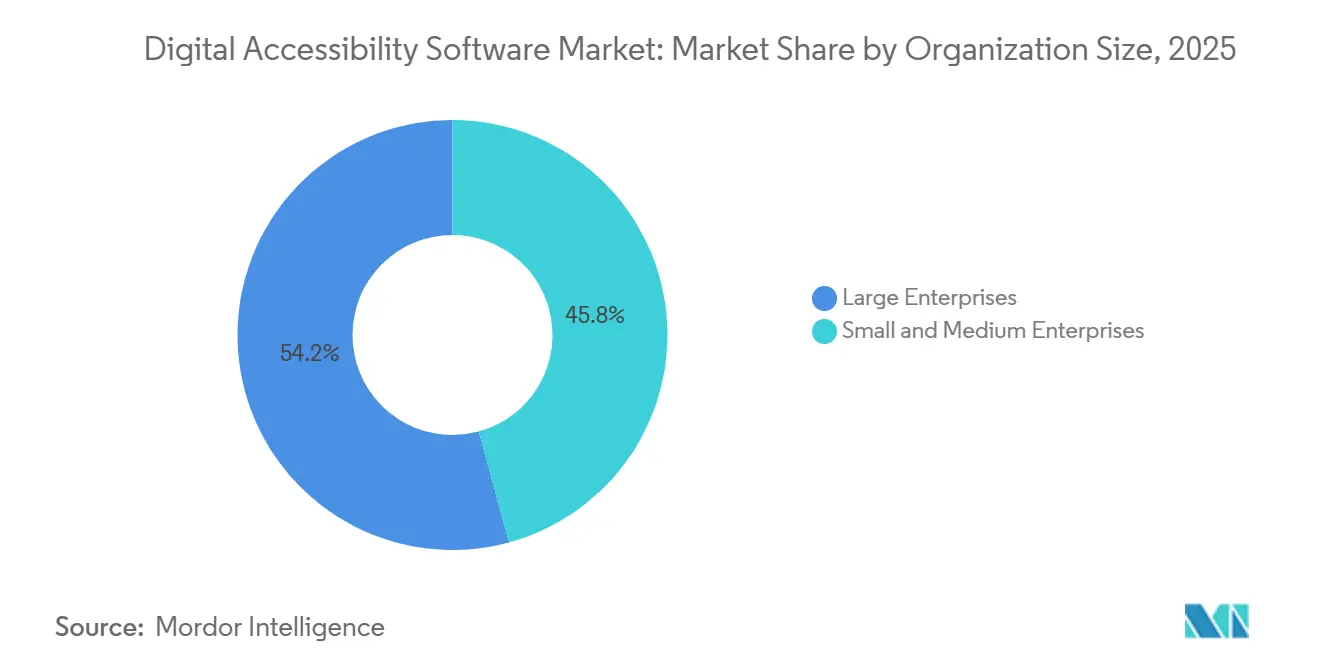

- 組織規模別では、大企業が2025年の収益の54.23%を占め、中小企業はCAGR 6.59%で成長しています。

- エンドユーザー産業別では、Eコマース・小売が2025年の支出の22.76%でトップとなり、政府・公共部門は2031年までCAGR 7.41%で成長する軌道にあります。

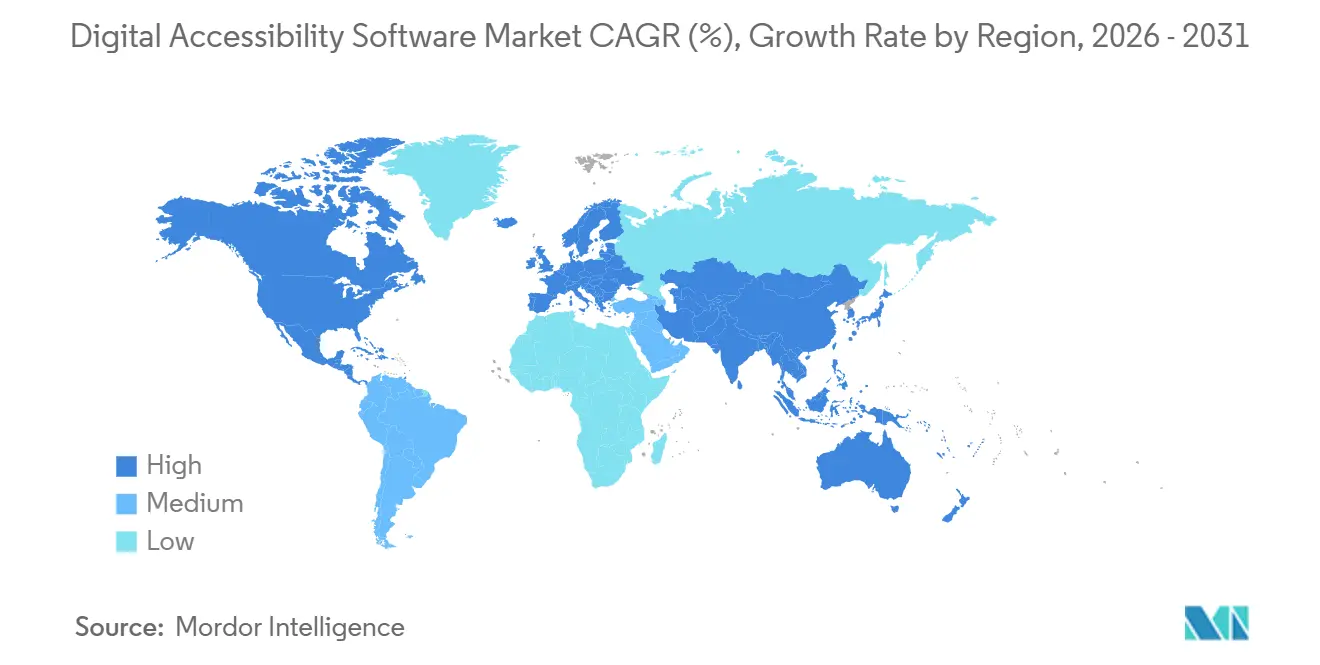

- 地域別では、北米が2025年のデジタルアクセシビリティソフトウェア市場の39.87%のシェアを保持し、アジア太平洋地域は2031年までCAGR 7.21%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルアクセシビリティソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| WCAG 2.2標準の急速な採用 | +1.8% | グローバル、北米・欧州で最も強い | 中期(2〜4年) |

| AIによる修正精度が90%超 | +1.5% | 北米・アジア太平洋 | 短期(2年以内) |

| Section 508適合を義務付ける政府調達規則 | +1.3% | 北米、オーストラリア・シンガポールで新興 | 長期(4年以上) |

| ローコード・ノーコードツールによる購入者TCOの削減 | +0.9% | グローバルSMEセグメント | 中期(2〜4年) |

| ESGスコアカードへのデジタルファーストCX KPIの追加 | +0.6% | 欧州・北米 | 長期(4年以上) |

| アクセシブルな動画を必要とするストリーミングサービスの拡大 | +0.5% | グローバル、北米・欧州で高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

WCAG 2.2標準の急速な採用

ISO/IEC 40500:2025はWCAG 2.2を任意のガイダンスから正式なベンチマークへと引き上げ、Fortune 500の調達チームはレベルAAへの適合を入札の必須条件として掲げるようになりました。欧州の規制当局は加盟国がWCAG 2.1からアップグレードすることを認めているため、ベンダーは大陸規模の契約を獲得するためにマルチバージョンテストをサポートする必要があります。[1]欧州委員会、「欧州連合アクセシビリティ法」、ec.europa.eu ドイツとフランスの機関は2027年までにWCAG 2.2を採用する計画であり、レガシースキャンエンジンの更新サイクルを加速させています。モジュール式のルールライブラリを持つプラットフォームは新しい基準をより迅速に取り込み、調達期限が迫る中でファーストムーバーの優位性を得ています。Deque Systemsの2026年1月のリリースは、拡張されたルールセットでモデルを再トレーニングした後、テスト速度が4倍向上したと主張しており、アルゴリズムの俊敏性が更新率に影響を与えることを示しています。

AIによる修正精度が90%超

アクセシビリティデータで微調整された大規模言語モデルは2025年に92%の精度に達し、歴史的に購入者の信頼を損なってきた誤検知を削減しました。自動化されたコード提案により、開発者の修正時間が数時間から数分に短縮され、中堅企業にとっても継続的なスキャンが経済的に実現可能となりました。Googleの2026年3月のネイティブアダプティブインターフェースフレームワークはAIをブラウザ層に押し込み、UIが運動障害を持つユーザーに自動的に適応できるようにしています。[2]Google AIチーム、「ネイティブアダプティブインターフェースフレームワーク」、ai.googleblog.com 自動化が拡大するにつれ、組織はレガシーアプリの隠れた問題を発見し、エッジケース検証のためのコンサルティング需要が持続します。AIトリアージとオンデマンドの人的監査者を組み合わせたベンダーは、ボリュームと複雑性の両方の収益源を獲得します。

Section 508適合を義務付ける政府調達規則

2024年に更新された米国Section 508入札審査ツールは、アクセシビリティ適合報告書を欠く入札を自動的に却下し、かつて採用を遅らせていた抜け穴を塞ぎました。米国の23州が2025年にこの規則を複製し、オーストラリアのデジタルトランスフォーメーション庁は同年、連邦サービス全体でWCAG 2.1レベルAAを義務付けました。シンガポールは適合監査を義務付けるデジタルインクルージョンプログラムに30億シンガポールドル(22億USD)を充当し、アクセシビリティを裁量的支出ではなく予算項目へと変えました。ベンダーは現在、テンプレート生成と監査証跡をサブスクリプション料金に組み込み、調達担当者に直接マーケティングを行っています。この変化により、複数年の政府フレームワークに紐付いた予測可能な更新サイクルが生まれています。

ローコード・ノーコードツールによる購入者TCOの削減

オーバーレイウィジェットはShopifyやWixのストアに数分でインストールでき、販売サイクルを2週間のセルフサービストライアルに圧縮します。月額50〜500USDの料金により、エントリーレベルの適合性がマイクロセラーの手の届く範囲に入ります。しかし、障害者擁護団体はオーバーレイがルートコードの問題を修正するのではなく隠す可能性があると警告しており、この立場は連邦取引委員会が2025年1月にaccessiBeに対して虚偽の主張を理由に100万USDの罰金を科したことで裏付けられました。その結果、市場は二極化しています。オーバーレイはコスト意識の高い購入者の初回採用を促進する一方、企業は継続的なパイプラインにスキャンを統合するフルスタックスイートを好みます。両セグメントにまたがるベンダーは、価格と証明に関する相反する期待を調整しなければなりません。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一されたグローバル執行メカニズムの欠如 | −0.7% | グローバル、アジア太平洋・中東・アフリカで深刻 | 長期(4年以上) |

| レガシーエンジンにおける高い誤検知率 | −0.5% | 2024年以前のツールのグローバルユーザー | 短期(2年以内) |

| 認定アクセシビリティ監査者の不足 | −0.4% | 北米・欧州、アジア太平洋で深刻 | 中期(2〜4年) |

| 障害者擁護団体によるオーバーレイ疲弊への反発 | −0.3% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

統一されたグローバル執行メカニズムの欠如

大陸をまたいで事業を展開する企業は、WCAG 2.0、2.1、2.2に加え、それぞれ独自のタイムラインと罰則を持つ国別法令に対応しなければならず、コンプライアンスのオーバーヘッドが増大しています。[3]日本政府、「障害を理由とする差別の解消の推進に関する法律」、8.cao.go.jp ベンダーは複数のルールセットを維持しなければならず、研究開発および販売支援コストが膨らみます。インドのいくつかの州など、罰則のない法域での採用率は40%を下回り、総需要プールを希薄化しています。地域の固有事情に合わせた提供物を持つ地域の既存企業が繁栄し、グローバルプラットフォームの展開を複雑にしています。ITUに相当する統一機関が存在しないため、認証が国境を越えて移転することはほとんどなく、規模の経済が制限されています。

レガシーエンジンにおける高い誤検知率

2024年以前に構築されたツールは、動的なシングルページアプリを誤分類することが多く、誤検知率が30%を超え、コストのかかる手動トリアージが必要となります。[4]国際アクセシビリティ専門家協会、「IAAP認定プログラム」、accessibilityassociation.org 複数年契約に縛られた企業は、プラットフォーム移行コストまたは膨らんだコンサルティング費用のいずれかに直面しています。90%超のAI精度を謳うスタートアップは、これらの問題点を競合他社への乗り換えの足がかりとして利用しています。しかし、新しいエンジンはコードベースの再インデックスとスタッフの再トレーニングを必要とするため、移行パスは混乱を招く可能性があります。この摩擦は、中期的な交換サイクルの舞台を整える一方で、短期的な支出を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モバイルスイートがアプリファーストコマースを加速

モバイルスイートは最も速い成長軌道を示し、インド、インドネシア、ブラジルでバンキング、決済、小売活動がスマートフォン中心のスーパーアプリへと移行するにつれ、2026年から2031年にかけてCAGR 7.39%が予測されています。ウェブサイトプラットフォームは2025年のデジタルアクセシビリティソフトウェア市場シェアの36.32%を依然として保持していますが、デスクトップトラフィックが横ばいになるにつれ成長は鈍化します。モバイルテストには、ジェスチャーシミュレーション、生体認証ワークフローチェック、UIAccessibilityおよびTalkBackのAPIカバレッジなど、多くのレガシースキャナーが欠いている独自の機能が求められます。Deque Systemsなどのベンダーは、ジェスチャーAIを組み込むことでモバイルスキャン時間を75%短縮し、アプリファースト企業に対して優位性を持っています。

ニッチカテゴリーへの圧力が高まっています。カラーコントラスト分析ツールやキャプション補助ツールはより広範なスイートにバンドルされることが増えており、単機能製品はコモディティ化に向かっています。文書・PDF修正ソフトウェアは政府・金融分野で粘り強い需要を享受していますが、ワークフローがデジタルネイティブフォーマットに移行するにつれシェアを失っています。これらのタスクを一つのダッシュボードに統合するプラットフォームは、より高い平均販売価格と低い解約率を実現し、デジタルアクセシビリティソフトウェア市場における統合トレンドを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性がAPIファーストアーキテクチャを反映

クラウド展開は、弾力的な価格設定とGitHub、GitLab、Bitbucketパイプラインとの即時統合により、2025年の収益の64.13%を占めました。コミットのたびに継続的なスキャンを行うことで欠陥の漏洩率が低下するため、開発チームはアクセシビリティをセキュリティテストと同様に扱うようになっています。オンプレミスツールはソースコードを隔離する必要がある防衛・医療セグメントで存続していますが、その成長はデジタルアクセシビリティソフトウェア市場全体より数ポイント遅れています。ハイパースケーラーはDevOpsテンプレートにベースラインスキャンを組み込むことで価格圧力を強め、独立系ベンダーは精度、ルールの深さ、または業界固有のプリセットで差別化を迫られています。

クラウドサブスクリプションのデジタルアクセシビリティソフトウェア市場規模は、APIメータリングモデルがホリデーキャンペーンやライブストリーミングイベント時のウェブトラフィックの急増にコストを合わせるにつれ拡大します。逆に、オンプレミスインストールに紐付いた永続ライセンスモデルは、使用量ベースのアップセルレバーを欠くため、収益の向かい風に直面します。

組織規模別:フリーミアムオーバーレイが中小企業を引き付ける

大企業は依然として2025年の売上の54.23%を占め、スキャン、修正、開発者トレーニングを組み込んだエンドツーエンドのスイートを購入しています。しかし、中小企業はShopifyやWixのストアフロントでコード変更なしにブラウザベースのウィジェットを有効化できるため、CAGR 6.59%を記録しています。オーバーレイへの反発はチャーンリスクを高めています。accessiBeに対するFTCの罰則は、自動化が違反を修正するのではなく隠す場合の法的責任を浮き彫りにしました。

罰金と評判の損害を懸念する企業の購入者は、ベンダーに人的レビュー層の証明を求めるようになっており、これにより取引サイクルは延びますが平均契約額は増加します。中小企業をフリーミアムオーバーレイからマネージドプログラムへとアップセルできるベンダーは、デジタルアクセシビリティソフトウェア産業全体でフットプリントを拡大できます。

エンドユーザー産業別:公共部門の規則が需要を再構成

Eコマース・小売は、ウェブストアが障害を持つアメリカ人法の下で公共施設であることを強調した注目度の高い訴訟を受け、2025年の収益の22.76%のシェアを維持しました。しかし、政府・公共部門は更新された入札がアクセシビリティ適合報告書を欠く入札を自動的に却下するため、CAGR 7.41%でより速く成長しています。これらの文書を数週間ではなく数時間で自動生成できるベンダーは競争上の優位性を享受しています。

金融・保険は同意命令により依然としてコンプライアンスの重要分野ですが、多くの銀行がすでに第一波の修正を完了しているため、成長はデジタルアクセシビリティソフトウェア市場全体と一致しています。メディア・エンターテインメントの支出はキャプション義務付けと音声解説の推進によって促進されており、医療機関が電子記録のアップグレードと新たなアクセシビリティタスクを同時に抱えているため、医療分野の採用は遅れています。この乖離は、購入の緊急性を左右するのは自発的なCSRではなく、訴訟と調達規則であることを確認しています。

地域分析

北米は、20年にわたるSection 508の監督と認定監査者の豊富な人材により、2025年の支出の39.87%を維持しました。適合予算はプロジェクト実装から継続的なモニタリングサブスクリプションへと移行し、地域の成長を緩やかにしています。アジア太平洋地域は2031年までCAGR 7.21%を記録すると予測されており、2024年に施行された日本の民間部門義務、インドの州ポータルへのWCAG要件の拡大、オーストラリアのレベルAA政府サイトの期限によって牽引され、全地域の中で最も速い成長となっています。シンガポールの30億シンガポールドル(22億USD)のインクルージョンプログラムが地域需要をさらに加速させています。

欧州の軌道は、2025年6月に施行が開始された欧州連合アクセシビリティ法に依存しています。規制当局は罰則よりもガイダンスに重点を置いたソフトな猶予期間を設けており、一時的な横ばいを生み出しています。ドイツとフランスが2027年までにWCAG 2.2を採用する意向は、アップグレードサイクルを再開させ、ベンダーは単一プラットフォーム内で二重のルールセットを管理することを余儀なくされます。

南米はブラジルの法律がデジタルサービスのアクセシビリティを義務付けているため関心が高まっていますが、執行の不均一さが調達を遅らせています。中東・アフリカの採用は初期段階にあり、南アフリカの2025年デジタルインクルージョン政策草案とアラブ首長国連邦のスマートドバイフレームワークが将来の勢いを示唆しています。ベンダーは地域のシステムインテグレーターとのチャネルパートナーシップを通じて地域入札を開拓する一方、セルフサービスオーバーレイは資金制約のある購入者に対応しています。デジタルアクセシビリティソフトウェア市場はそのため不均一な速度で進化しており、サプライヤーは地域の成熟度に合わせた商業モデルを調整することを余儀なくされています。

競合環境

上位5社であるLevel Access、Siteimprove、AudioEye、Deque Systems、UserWayは、2025年の収益の約45%を獲得しており、中程度の集中度を反映しています。Level AccessがUserWayを2024年3月に9,870万USDで買収し、オーバーレイ技術をエンタープライズスイートに統合したことで、統合トレンドが強まりました。Evinced社の2024年12月の5,500万USDのシリーズCは、AIドリブンのルールエンジンに対する投資家の意欲を示しています。

戦略的優位性は現在、90%超の精度率、モバイルアプリのカバレッジ、WCAG 2.2に合わせた迅速なルールセット更新に依存しています。特許活動は機械生成コード修正に集中しており、Deque Systemsは2025年にこの分野で3件の特許を申請しました。ハイパースケーラーの動向がこの分野を再形成する可能性があります。Microsoftは2025年にVisual Studio CodeにAccessibility Insightsを組み込み、Googleは2026年3月にアダプティブインターフェースを発表し、エントリーレベルのスキャンをコモディティ化しました。ベンダーはそのため、金融や医療向けの業界固有のプリセット、または適合までの時間を短縮するプレミアムカスタマーサクセスプログラムを通じて差別化を図っています。

評判リスクが競争の境界線を鮮明にしています。FTCのaccessiBeに対する100万USDの罰金は、オーバーレイの有効性を誇張することの危険性を浮き彫りにし、企業が透明な精度指標と人的検証を求めるようになりました。AIと監査者のハイブリッドサービスを提供するプラットフォームはその基準を満たし、より高い価格を実現しますが販売サイクルは長くなります。SMEオーバーレイニッチを追う市場参入者は高いチャーンを受け入れなければなりませんが、アプリマーケットプレイス全体でバイラルな採用を享受します。この二重性が競争を活発に保ち、ベンダーがエンドツーエンドの能力ポートフォリオを求めてさらなる合併を推進しています。

デジタルアクセシビリティソフトウェア産業リーダー

Siteimprove A/S

Level Access, Inc.

AudioEye, Inc.

Deque Systems, Inc.

accessiBe Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Googleは、運動障害を持つユーザーのためにUI要素を自律的に調整するオンデバイス機械学習フレームワーク「ネイティブアダプティブインターフェース」を導入し、クラウド交渉においてアクセシビリティを差別化要因として位置付けました。

- 2026年1月:Deque Systemsは、自動化されたジェスチャーシミュレーションによりスキャン時間を75%短縮するAIモバイルテストをリリースし、ネイティブアプリの適合チェックにおける重大なギャップを解消しました。

- 2025年10月:DevAllyは、欧州全体で開発者中心のアクセシビリティツールを拡大するために200万ユーロ(230万USD)のシード資金を確保しました。

- 2025年9月:Level Accessは、連邦入札書類の作成を数週間から数時間に短縮するアクセシビリティ適合報告書を自動生成するAIルーティンを開始しました。

グローバルデジタルアクセシビリティソフトウェア市場レポートの範囲

デジタルアクセシビリティソフトウェア市場レポートは、タイプ(ウェブサイトアクセシビリティプラットフォーム、自動スキャン・監査ツール、カラーコントラスト・可読性チェッカー、モバイル・アプリアクセシビリティスイート、動画・キャプション補助ツール、文書・PDF修正ソフトウェア)、展開モード(クラウドベース、オンプレミス)、組織規模(大企業、中小企業)、エンドユーザー産業(Eコマース・小売、銀行・金融サービス・保険、政府・公共部門、医療・ライフサイエンス、教育、メディア・エンターテインメント)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ウェブサイトアクセシビリティプラットフォーム |

| 自動スキャン・監査ツール |

| カラーコントラスト・可読性チェッカー |

| モバイル・アプリアクセシビリティスイート |

| 動画・キャプション補助ツール |

| 文書・PDF修正ソフトウェア |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| Eコマース・小売 |

| 銀行・金融サービス・保険 |

| 政府・公共部門 |

| 医療・ライフサイエンス |

| 教育 |

| メディア・エンターテインメント |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| タイプ別 | ウェブサイトアクセシビリティプラットフォーム | |

| 自動スキャン・監査ツール | ||

| カラーコントラスト・可読性チェッカー | ||

| モバイル・アプリアクセシビリティスイート | ||

| 動画・キャプション補助ツール | ||

| 文書・PDF修正ソフトウェア | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | Eコマース・小売 | |

| 銀行・金融サービス・保険 | ||

| 政府・公共部門 | ||

| 医療・ライフサイエンス | ||

| 教育 | ||

| メディア・エンターテインメント | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

クラウドベースのデジタルアクセシビリティプラットフォームへの支出はどのくらいの速さで成長しますか?

APIファーストテストがDevOpsパイプラインの標準となるにつれ、クラウドサブスクリプションは2031年までCAGR 6.61%を記録すると予測されています。

2031年までに最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は、日本、インド、オーストラリアの義務付けに牽引され、CAGR 7.21%で他のすべての地域を上回ると予測されています。

中小企業が今アクセシビリティツールを採用している理由は何ですか?

ShopifyやWixのストアにインストールできるフリーミアムオーバーレイウィジェットが初期コストを削減し、一部の購入者が後にフルスタックスイートにアップグレードするものの、中小企業の参入を加速させています。

最近の政府需要の増加を引き起こしたものは何ですか?

米国の更新された調達ポータルおよびオーストラリア・シンガポールの同様の規則が、アクセシビリティ適合報告書のない入札を自動的に却下するようになり、機関が継続的なコンプライアンスのための予算を組むことを余儀なくされています。

ベンダーはどのように製品を差別化していますか?

主要プラットフォームは、90%超のAI精度、モバイルアプリのカバレッジ、WCAG 2.2ルールの迅速な更新、および誤検知を削減し修正を迅速化するオプションの人的監査サービスを組み合わせています。

オーバーレイのみのソリューションが直面するリスクは何ですか?

連邦取引委員会のaccessiBeに対する100万USDの罰金は、オーバーレイが違反を修正するのではなく隠す場合の法的リスクを浮き彫りにし、企業が透明な有効性データと人的検証層を求めるようになりました。

最終更新日: