アクセシビリティテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

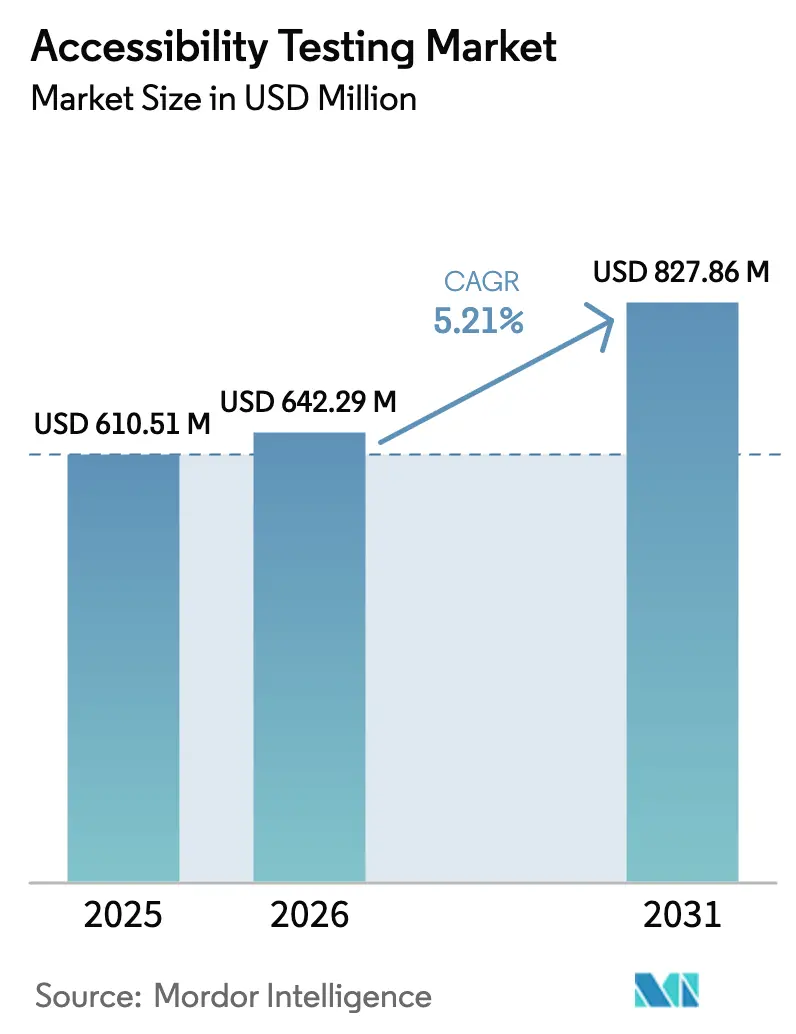

| 市場規模 (2026) | 642.29 百万米ドル |

| 市場規模 (2031) | 827.86 百万米ドル |

| 成長率 (2026 - 2031) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクセシビリティテスト市場分析

2026年のアクセシビリティテスト市場規模は6億4,229万米ドルと推定され、2025年の6億1,051万米ドルから成長し、2031年には8億2,786万米ドルに達する見通しで、2026年から2031年にかけて5.21%のCAGRで成長します。この拡大は、デジタルインクルーシビティを求める世界的な規制の強化、企業のデジタルファースト推進の急速なテンポ、および監査コストを削減し準拠精度を高める人工知能(AI)ツールの登場という三つの相互強化要因を反映しています。北米は成熟したADA施行によりアクセシビリティがビジネスコストの問題となっているため優位を保っていますが、アジア太平洋は新興経済国が越境貿易を促進するためにインクルーシブデザインを法制化するにつれて、より速いペースで成長しています。ウェブアプリケーションは依然として需要の中心ですが、AIアシスタントが顧客接点に浸透するにつれて音声および会話型インターフェースが急増しています。手動の方法論が依然として収益を支配していますが、組織が開発パイプラインにシフトレフトのDevSecOpsプラクティスを組み込むにつれて、自動化およびハイブリッドプラットフォームがその差を縮めています。これらの要因を総合すると、アクセシビリティテスト市場は企業リスク管理および顧客中心の製品設計の重要な構成要素として位置づけられます。

主要レポートのポイント

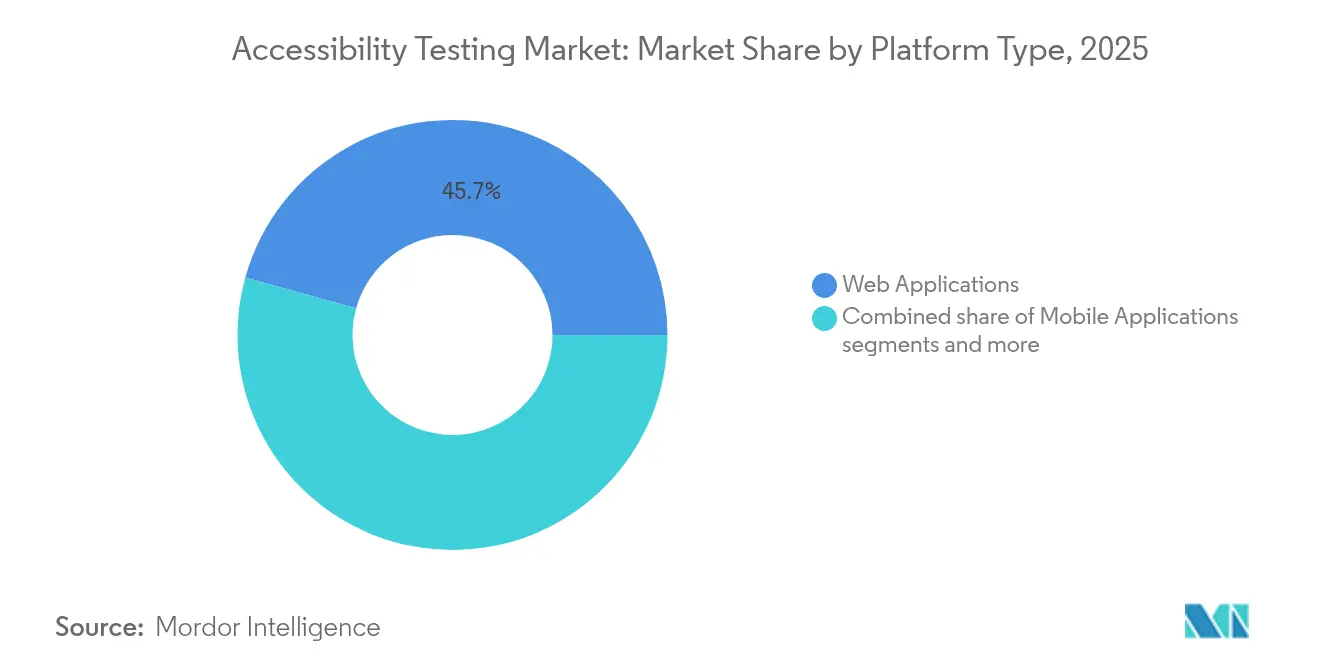

- プラットフォームタイプ別では、ウェブアプリケーションが2025年に45.70%の収益シェアをリードし、音声および会話型インターフェースが2031年にかけて5.86%の最速CAGRを記録しました。

- テストアプローチ別では、手動の方法が2025年にアクセシビリティテスト市場シェアの53.20%を占め、自動化ソリューションは2031年にかけて6.54%のCAGRで拡大しています。

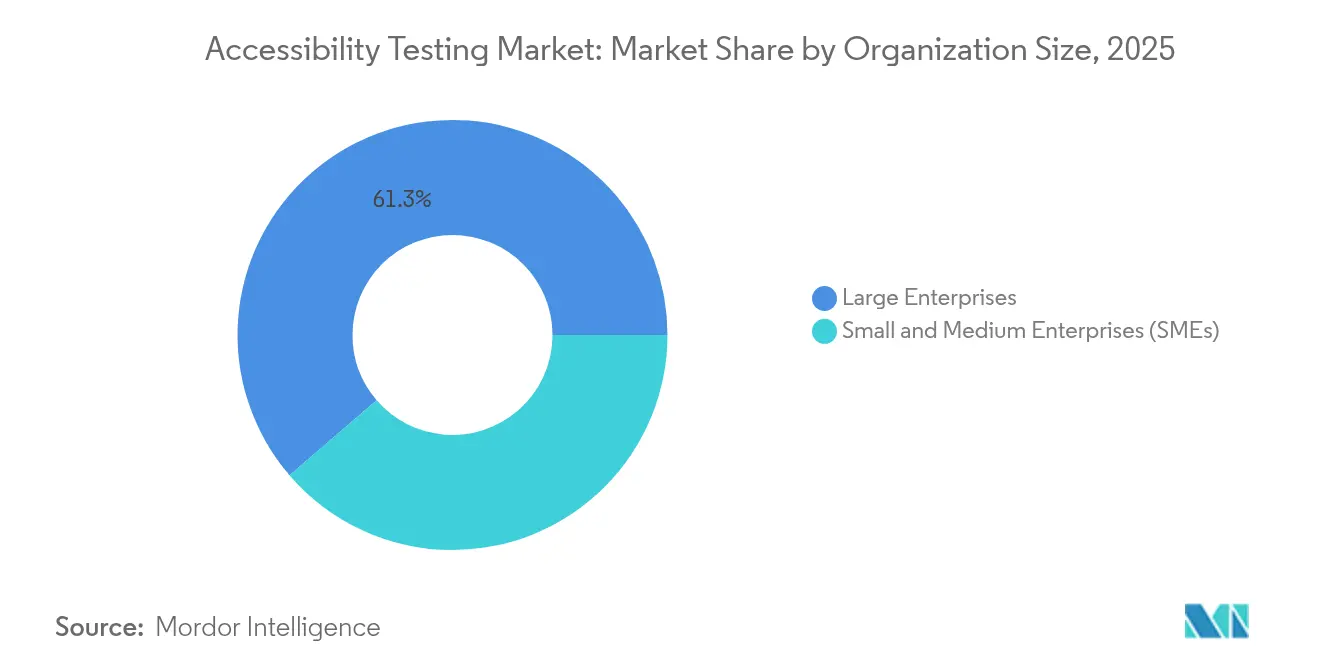

- 組織規模別では、大企業が2025年にアクセシビリティテスト市場の61.30%を占めましたが、中小企業(SMEs)が6.62%のCAGRで最高の成長を記録しています。

- エンドユーザー産業別では、ITおよび通信が2025年の収益の23.80%を占め、ヘルスケアは2031年にかけて5.62%のCAGRで成長する見込みです。

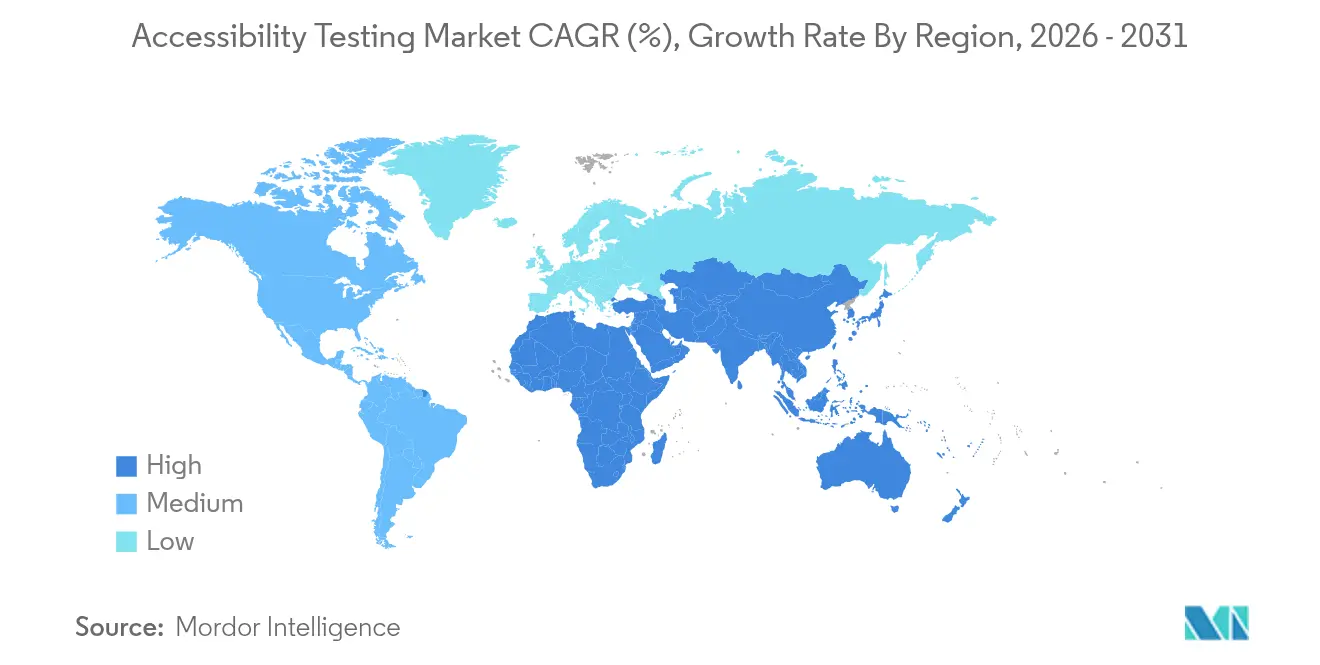

- 地域別では、北米が2025年にアクセシビリティテスト市場の40.60%を占め、アジア太平洋は6.07%のCAGRで推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアクセシビリティテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な世界的アクセシビリティ義務 | +1.2% | 北米、EU、カナダ | 中期(2〜4年) |

| 産業全体にわたるデジタルファーストの取り組み | +0.9% | 世界規模、アジア太平洋で急速 | 短期(2年以内) |

| 訴訟および罰則リスクの増大 | +0.8% | 主に北米、EUおよびアジア太平洋に拡大 | 短期(2年以内) |

| シフトレフトのDevSecOps統合 | +0.7% | 北米とEUがリード、アジア太平洋が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的アクセシビリティ義務が市場拡大を牽引

カナダの2024年のEN 301 549採用と欧州アクセシビリティ法は、管轄上の抜け穴を排除し、企業が国境を越えてWCAGレベルAAを満たすことを義務付ける収束した規則セットを生み出しています。アクセシブルカナダ法は罰金を認めることでコンプライアンスを強化し、オンタリオ州のAODAのような州の枠組みが追加の罰則を重ねています[1]インターネットアクセシビリティ局、「カナダのアクセシビリティ法の更新」、boia.org。これらの収束する法令は、多国籍コンプライアンス戦略を簡素化し、テストプロバイダーに規模の経済をもたらし、継続的な検証サービスへの需要を深めます。複数の地域的義務にテストスイートをマッピングできるプロバイダーは、組織が単一ベンダーによるカバレッジを好むため契約を獲得します。その結果、義務はアクセシビリティを任意のデザイン理想から、持続的な市場支出を促進する運用上の要件へと引き上げます。

デジタルファーストの取り組みがテスト需要を加速

新型コロナウイルス感染症時代のデジタル化がオンライン取引を標準化し、企業はアクセシブルなデザインが障害を持つ消費者の年間2,250億米ドルの購買力へのリーチを広げることを発見しました。政府の医療システムはこのトレンドを示しています:セクション508の規則がアクセシブルな患者ポータルを義務付け、ソフトウェアのアップグレード全体にわたる定期的な監査を促進しています[2]メディケア・メディケイドサービスセンター、「セクション508コンプライアンス」、cms.gov。AIを活用したチャットボットと音声エージェントは新しいインタラクションモードと新たなコンプライアンスチェックポイントをもたらし、テストをリリース後の監査から製品ロードマップへと引き込んでいます。経営陣はアクセシビリティダッシュボードをページ読み込み指標と並べて測定し、インクルーシブデザインを単なる規制上の保険ではなく顧客体験の向上として位置づけています。

訴訟リスクの増大がテストを任意から必須へと変革

ADAタイトルIIIの訴訟件数は年間10,000件を超え、需要書1通あたりの平均和解額は約25,000米ドルで、年間66億2,500万米ドの法的コストを課しています。原告は迅速な和解を好むため、中規模企業でさえ複数の物件にわたる連続的な請求に直面します。医療機関はADAとHIPAAの両方に対処しなければならず、電子的に保護された医療情報を保護する微妙な監査に対するプレミアム価格設定を促進し、コンプライアンス違反のリスクを高めています。専門法律事務所の台頭は持続的な法廷圧力を示しており、アクセシビリティを善意の取り組みから財務上の必要性へと変えています。

シフトレフトのDevSecOps統合がテストワークフローを革新

継続的インテグレーションパイプラインは現在、axe DevToolsなどのツールを組み込み、開発者が早期に欠陥を発見できるようにしています。組織は、スプリントサイクル中に問題を解決することがリリース後の修正の何分の一かのコストで済むことを認識しています。AIスキャナーはWCAG違反の約30%を即座に検出し、人間の専門家が微妙なシナリオに対処できるよう解放します。迅速なスキャンと専門家レビューの組み合わせにより、納期が短縮され、カバレッジが向上し、シフトレフトプラクティスが現代のアクセシビリティプログラムの礎となっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定アクセシビリティ専門家の不足 | −0.8% | 世界規模、新興市場で最も深刻 | 中期(2〜4年) |

| 包括的な手動監査の高コスト | −0.6% | 世界規模、SMEsに顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定アクセシビリティ専門家の不足が市場成長を制約

大学のカリキュラムはアクセシビリティテストを深く扱うことがほとんどなく、企業需要が急増する中でパイプラインのギャップを生じさせています。マルチプラットフォームのエコシステムは、コード、支援技術、ユーザー心理を理解する実践者を必要とし、これらのスキルは広範なフィールド経験を通じてのみ発展します。希少性に伴う給与インフレがサービス料金をSMEsの予算を超えるレベルに押し上げ、市場採用における格差を強化します。自動化スキャナーは日常的なタスクを軽減しますが、複雑で動的なコンテンツやカスタムコントロールにおける専門家の判断を代替することはできず、トップ人材の不足が続き、市場拡大を制約しています。

手動監査の高コストがSMEsの市場浸透を制限

マルチサイト環境の完全な手動監査は50,000米ドルを超える可能性があり、中小企業にとっては大きな支出です。新興市場の企業は通貨変動と地元の専門知識の不足によってその負担が増幅されます。低コストのAndroid端末から独自の企業向けキオスクまで、断片化したデバイスの状況がテストマトリックスを増やし、工数を膨らませます。自動化プラットフォームが初期コストを削減しますが、成功基準の30%しか機械で検証できないため、企業は残りのチェックポイントのために専門家を確保する必要があります。その結果生じるコストの障壁は、セルフサービスまたはサブスクリプションベースのモデルが成熟するまで、予算に制約のある組織の採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:ウェブがリードし、音声が台頭

ウェブアプリケーションは2025年の収益の45.70%を生み出し、ブラウザが商取引および市民サービスのデフォルトゲートウェイであり続けるため、アクセシビリティテスト市場の基盤となっています。音声および会話型インターフェースは、スマートスピーカーの普及、AIコンタクトセンター、および障害を持つユーザーの音声認識を検証する必要性に後押しされ、5.86%のCAGRで拡大しています。モバイルアプリはアプリストアのコンプライアンスレビューが出版社にインクルーシブデザインの証明を求めるため、すぐ後に続いています。デスクトップソフトウェアはレガシー企業環境でニッチな関連性を保ち、拡張現実プラットフォームは標準の変動が特徴の初期採用段階にあります。WCAG 2.1 AAへの収束により、プロバイダーがフォームファクター間でテストスクリプトを再利用できるため重複が減少しますが、音声インターフェースは騒がしい環境や代替入力モダリティを考慮した独自のヒューリスティックを依然として必要とします。

二次的なダイナミクスが成長を強化しています:プログレッシブウェブアプリに移行する企業はブラウザとOSレイヤーを同時にカバーする統合監査を好み、一方で家電ブランドは音声アシスタントを家電製品に組み込み、テスト可能なエンドポイントを拡大しています。アクセシビリティテスト市場は、プロジェクトのタイムラインを膨らませることなく多様なデバイス機能にテストスイートをマッピングできる企業を評価します。音声ファーストのヒューリスティックを習得した専門家はプレミアム料金を要求しますが、視覚的および会話型パラダイムの両方でチームをクロストレーニングすることで全体的なプロジェクトコストが削減され、ハイブリッドスキルセットが購入者にとって魅力的になります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テストアプローチ別:手動の専門知識が優位を保つが自動化が加速

手動評価は2025年にアクセシビリティテスト市場シェアの53.20%を維持しました。これは、タスクフロー分析、認知負荷評価、および主観的なユーザビリティチェックにおいて人間の認知が依然として不可欠であるためです。しかし、自動化スキャナーは、DevOpsチームがコードコミット時に違反を検出するプラグインを組み込むにつれて、6.54%のCAGRで上昇しています。機械スキャンに続いて人間による確認を行うハイブリッドワークフローは、請求可能な工数を減らしながらより広いカバレッジを提供し、品質を犠牲にすることなくプロジェクト予算を引き締めます。AIを活用したプラットフォームは現在、詳細な修正ガイダンスを生成し、テスターと開発者間のフィードバックループを短縮しています。

進歩にもかかわらず、ツールだけではWCAGチェックポイントの30%しか検証できません。動的コンテンツ、ライブリージョンの更新、およびカスタムウィジェットは手動検査を必要とし、専門家への安定した需要を確保しています。したがって、企業は日常的なビルドに自動化を割り当て、マイルストーンゲートには熟練した監査人を確保します。時間の経過とともに、多様な障害ペルソナをシミュレートするAIが自動化カバレッジを向上させることが期待されますが、市場のコンセンサスは人間によるレビューの完全な代替は依然として遠いとしており、アクセシビリティテスト市場における健全なサービスコンポーネントを維持しています。

組織規模別:企業支出が支配、SMEsの成長が上回る

大企業は2025年の収益の61.30%を占め、広大なデジタル資産、ブランドリスクへの懸念、および複数管轄の規制によって牽引されました。企業予算は監査、トレーニング、および継続的なモニタリングを組み合わせた包括的なテストエンゲージメントに資金を提供します。しかし、SMEsはセルフサービスプラットフォームがツールを民主化するにつれて6.62%のCAGRで最速の成長を記録しています。SMEsをターゲットとするベンダーは、サブスクリプション価格、ガイド付き修正ダッシュボード、および人気のコンテンツ管理システムとの統合を強調し、希少なコンサルタントへの依存を減らしています。

アクセシビリティテスト市場は、企業プログラムが内部ルールライブラリをオープンソース化し、中小企業がコンプライアンスをブートストラップできるようにすることで恩恵を受けます。それでも、デジタルトランスフォーメーション自体が初期段階にある新興地域ではSMEsの認識ギャップが続いています。アクセシブルなウェブ再設計のための助成金などの政府インセンティブは、コストの障壁を橋渡しし、採用を加速させることができます。予測期間中、ベンダーのアクセシビリティ証明を要求する調達条項の増加により、SMEsは上流のサプライチェーンに留まるために行動を促されるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信が基盤を維持、ヘルスケアが急増

ITおよび通信は2025年に23.80%のシェアを維持し、テクノロジー創造者およびインクルーシブ標準の早期採用者としての二重の役割を反映しています。このセクターの急速なリリースサイクルは継続的なテストを必要とし、安定したサービス契約を促進します。ヘルスケアはセクション508の義務とアクセシブルな患者ポータルの臨床的利点に動機付けられ、5.62%のCAGRで最も急速に成長しています。金融サービスは、規制当局がオンラインバンキングへの平等なアクセスに注目し、アクセスできない明細書やカードアプリに対する訴訟リスクが迫る中、堅調な成長を示しています。

政府および教育セクターは、資金の適格性がコンプライアンスの証明に依存することが多いため、安定したチャネルを形成しています。摩擦のないアクセスがコンバージョン率を向上させることを認識した小売および電子商取引企業は、アクセシビリティを収益戦略として扱うようになっています。メディアおよびエンターテインメントは、専門的なワークフローを必要とし、プロジェクトごとの料金を引き上げる字幕や音声解説などの時間ベースのメディア要件に取り組んでいます。これらのパターンを総合すると、アクセシビリティテスト市場が幅広い垂直ミックスにサービスを提供し、単一の産業における景気後退からプロバイダーを保護していることが確認されます。

地域分析

北米は2025年に世界収益の40.60%を提供し、最も厳格な訴訟環境と、各機関にわたってセクション508コンプライアンスを施行する連邦調達規則によって支えられています。この地域の購入者は、通常25,000米ドルで和解する訴訟に対する予防的予算としてアクセシビリティ監査を捉えています。2024年のカナダのEN 301 549との整合はEUとの要件を調和させ、越境企業がテストプロトコルを合理化しながら、バイリンガルベンダーのサービス可能な対象市場を拡大できるようにしています。

ヨーロッパの安定した拡大は、共通ルールを設定し、断片的なコンプライアンスを最小化する欧州アクセシビリティ法に基づいています。ドイツと英国は電子政府の野心と電子商取引の成熟度により需要をリードしています。英国がWCAGへの準拠を再確認したことでブレグジット関連の不確実性が薄れ、テストプログラムが規制上の迂回なく進められるようになりました。欧州の購入者は訴訟防御よりも初期段階のデザインレビューを優先するため、デザインシステムの修正を提供するコンサルタントが支持を得ています。

アジア太平洋は2031年にかけて6.07%のCAGRで最も急速に成長している地域です。日本と韓国は高齢化人口統計がデジタルインクルージョンへの政策的注目を強めるため、支出を牽引しています。オーストラリアは公共ウェブサイトのWCAG準拠を施行し、定期的な再テスト契約を維持しています。インド、インドネシア、ベトナムなどの新興経済国では、デジタル政府プログラムがアクセシブルなポータルを社会的公平性と輸出競争力のレバーとして扱っていますが、地元の人材不足がプロジェクトのタイムラインを膨らませています。中国の巨大市場は魅力的ですが、異なる国家標準とデータホスティング規則が外国ベンダーの参入を複雑にしています。全体として、アジア太平洋の急速なデジタル化により、アクセシビリティテスト市場は成熟したデジタル経済と発展途上のデジタル経済の両方にわたって拡大する予算枠を獲得しています。

競争環境

アクセシビリティテスト市場は適度に断片化されています。Deque Systems、Siteimprove、およびLevel Accessは強いブランド認知度を持っていますが、上位5社の収益合計は50%を下回り、新興の挑戦者に余地を残しています。BrowserStackの2025年のDequeに対する法廷での勝利により、アクセシビリティをより広範な品質保証の提供にバンドルする多機能テストスイートへの扉が開かれました。ベンダーは、単純な人員数ではなく、AIの深さ、プラットフォームの幅、およびシームレスなCI/CDプラグインによって差別化を図っています。

投資は、様々な支援技術を持つユーザーペルソナをシミュレートする自動化エンジンに集中しています。Level Accessは、代替テキストの提案を自動生成する機械学習オーバーレイを追加しました。Siteimproveは、アクセシビリティスコアをSEOおよび顧客体験指標に結びつける分析を深化させ、コンプライアンスを収益実現として再位置づけしました。一方、ラテンアメリカおよび東南アジアの地域専門家は、言語の専門知識と地域ガイドラインを組み合わせることで契約を確保しています。資本力のある企業が特に音声および拡張現実テストにおけるスキルギャップを埋めるためにニッチプロバイダーを買収するにつれて、統合が進む可能性があります。

ホワイトスペースの機会は依然として豊富です。音声インターフェースの検証には統一された標準がなく、プロトコルライブラリを作成できる専門家にギャップが残っています。世界中のSMEsはコスト効率の高いセルフサービスポータルを切望しており、フリーミアムスキャナーと有料の専門家コンサルを提供するスタートアップが急速に拡大しています。AIの効率性と人間の洞察のバランスをとるハイブリッドモデルに転換する市場の既存プレーヤーは、競争が激化する中でリーダーシップを維持する態勢が整っています。

アクセシビリティテスト産業のリーダー

Invensis Technologies Pvt Ltd

Planit Testing

Knowbility

TPGi – a Vispero Company

Qualitest Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:専門家のAdrian Roselliは、自動化がWCAG基準の30%しかカバーしていないことを強調しました。

- 2025年2月:インターネットアクセシビリティ局が、カナダのアクセシビリティ義務の重層化と罰則の分析を更新しました。

- 2025年1月:米国地方裁判所がDeque SystemsのBrowserStackに対するIP訴訟を棄却し、新規参入者の自動テストツールを有効と認めました。

- 2024年12月:AbilityNetのTechShare ProがAIの役割の増大を取り上げながら、最終監査における人間の判断の必要性を再確認しました。

- 2024年11月:テスト省がAI支援ツールをカタログ化し、ベンダーに対して今後のWCAG 3.0の変更に合わせるよう警告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、アクセシビリティテスト市場を、デジタル資産、ウェブサイト、モバイルアプリ、文書、および接続製品を、WCAG、セクション508、欧州アクセシビリティ法などの認定アクセシビリティ標準に対して評価するすべての商業サービスおよびソフトウェアツールと定義しています。評価は、手動監査、自動スキャナー、ハイブリッドプラットフォーム、および世界中のエンドユーザーに販売される関連修正アドオンから得られる収益をカバーしています。

スコープの除外:本評価は、アクセシビリティを周辺的な付加サービスとしてのみ提供するより広範なUXデザインコンサルタンシーを含みません。

セグメンテーションの概要

- プラットフォームタイプ別

- ウェブアプリケーション

- モバイルアプリケーション

- デスクトップソフトウェア

- 音声・会話型およびIoTインターフェース

- 拡張現実(XR)・没入型体験

- テストアプローチ別

- 手動アクセシビリティテスト

- 自動アクセシビリティテスト

- ハイブリッド

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売および電子商取引

- 政府および公共部門

- 教育

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordor Intelligenceのアナリストは、北米、ヨーロッパ、アジア太平洋のアクセシビリティ監査人、プラットフォームベンダー、企業コンプライアンス担当者、および障害者擁護者との構造化インタビューを実施しました。これらの会話により、価格帯が検証され、組織規模別の採用トリガーが明確化され、二次データだけでは把握できないユーザビリティの問題点がテストされました。

デスクリサーチ

W3C、米国アクセスボード、ユーロスタット、国際電気通信連合などの機関が発行したオープンデータセットからベースライン数値を収集し、アクティブなウェブサイト数、モバイル加入者数、障害の有病率を提供しました。政府の契約データベース、テストソフトウェア輸入の税関記録、SECおよびCompanies Houseへの申告書により、チームはベンダー収益のベンチマークを行いました。国際アクセシビリティ専門家協会などの業界団体や、デジタルバリアに関連する訴訟件数を定量化する査読済みジャーナルから追加のコンテキストを得ました。ニュースフローのためのDow Jones Factiva、企業財務のためのD&B Hooversなどの有料タッチポイントがトレンドシグナルを提供しました。上記の情報源は例示的なものであり、裏付けとギャップ補完のために他の多くの情報源が参照されました。

市場規模の算定と予測

トップダウンの再構築は、アクティブな公開向けウェブサイトとネイティブアプリのグローバルプールから始まり、産業および地域別の有料テストソリューションの推定普及率にマッピングされます。結果は、サプライヤーの請求額と抽出された平均販売価格のボトムアップ集計によって選択的に確認され、合計を微調整します。年間WCAG訴訟件数、規制上の期限、クラウド移行率、スクリーンリーダーユーザーの成長、ページあたりの平均修正コストなどの主要変数が、基準年と将来の見通しの両方を駆動します。多変量回帰が過去の収益動向を説明し、ARIMAスムージングが各ドライバーを5年先に予測します。データの変動性が急増した場合、専門家のフィードバックがシナリオの重み付けを調整します。サプライヤーの収益分割が不透明な場合、アクセシビリティ関連の求人投稿などのプロキシ指標がギャップを埋めます。

データ検証と更新サイクル

出力は、独立したベンチマークと前年比変動幅に対して異常を検出する二段階のアナリストレビューを通過します。レポートは12ヶ月ごとに更新され、主要な政策変更やM&Aイベントによって中間更新がトリガーされ、クライアントへの納品直前に最終確認が行われます。

アクセシビリティテストのベースラインが信頼性を持つ理由

公表された推定値が異なるのは、企業が異なる製品ミックスを選択し、様々な平均価格を想定し、不均一な間隔で更新するためです。

主なギャップの要因には、一部の出版社がテストツールのみをモデル化し、専門サービスの収益を見逃していること、他の出版社がADA訴訟の急増を無視した静的な採用率を適用していること、一部が年中FX再ベーシングなしに現地通貨で予測し、成長を誇張していることが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップの要因 |

|---|---|---|

| 6億1,050万米ドル(2025年) | ||

| 5億8,910万米ドル(2024年) | 産業出版物A | ハイブリッドサービスプラットフォームバンドルを除外し、一定の平均販売価格を使用 |

| 5億7,870万米ドル(2024年) | グローバルコンサルタンシーB | テストツールセグメントのみに焦点を当て、一次検証が限定的 |

この比較は、スコープの幅、ライブ通貨インデックス、および検証済みの採用トリガーが完全に統合された場合(Mordorのモデルのように)、結果として得られるベースラインが意思決定者に追跡・再現可能なバランスの取れた透明な数値を提供することを示しています。

レポートで回答される主要な質問

アクセシビリティテスト市場の現在の価値はいくらですか?

市場は2026年に6億4,229万米ドルであり、5.21%のCAGRで2031年までに8億2,786万米ドルに達すると予測されています。

なぜウェブアプリケーションが依然として最大のセグメントなのですか?

ブラウザは商取引および公共サービスの主要なゲートウェイであり続けているため、企業はウェブ監査を優先し、このプラットフォームに2025年の収益シェアの45.70%を与えています。

市場の何パーセントが北米にありますか?

北米は、強固なADA施行と高い訴訟コストにより、2025年のアクセシビリティテスト市場規模の40.60%を占めました。

どの産業垂直が最も速い将来の成長を示していますか?

ヘルスケアはセクション508の義務が患者向けアクセシブルインターフェースへの需要を促進するため、2031年にかけて予測5.62%のCAGRでリードしています。

自動化ツールは手動アクセシビリティテストを完全に代替できますか?

いいえ。現在のAIスキャナーはWCAGの問題の約30%しか検出できず、動的コンテンツや音声インターフェースなどの複雑なシナリオには人間の専門家が依然として不可欠です。

中小企業の採用を制限する要因は何ですか?

監査コストと認定専門家の不足が完全なコンプライアンスを高価にしていますが、新興のセルフサービスプラットフォームが参入障壁を下げています。

最終更新日: