ダイボンダー装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 3.40% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイボンダー装置市場分析

ダイボンダー装置市場規模は、2025年の9億8,000万米ドルから2026年に10億2,000万米ドルへと拡大し、2031年までに12億1,000万米ドルに達する見込みであり、2026年〜2031年にかけて年平均成長率3.40%で成長します。

市場参加者は、チップレット経済および高帯域幅メモリの需要がハイブリッドボンディング、熱圧着ボンディング、およびウェーハ間ボンディングプラットフォームを必要とする中、サブミクロン精度に向けた設備能力の再整備を進めています。設備投資は、ビジョンシステム、インラインメトロロジー、およびプロセス制御ソフトウェアを統合し、初回合格歩留まり99.5%以上を保証する全自動機械へと集中しています。シリコン、化合物半導体、および有機基板は熱膨張係数が異なるため、リアルタイム力フィードバックおよびアクティブ熱補償機能を備えた装置が標準となりつつあります。モーション制御ステージおよび高解像度ビジョンモジュールの調達サイクルは12〜18ヶ月に延長しており、垂直統合型製造を持つサプライヤーに有利な一時的な需給不均衡が生じています。

主要レポートの要点

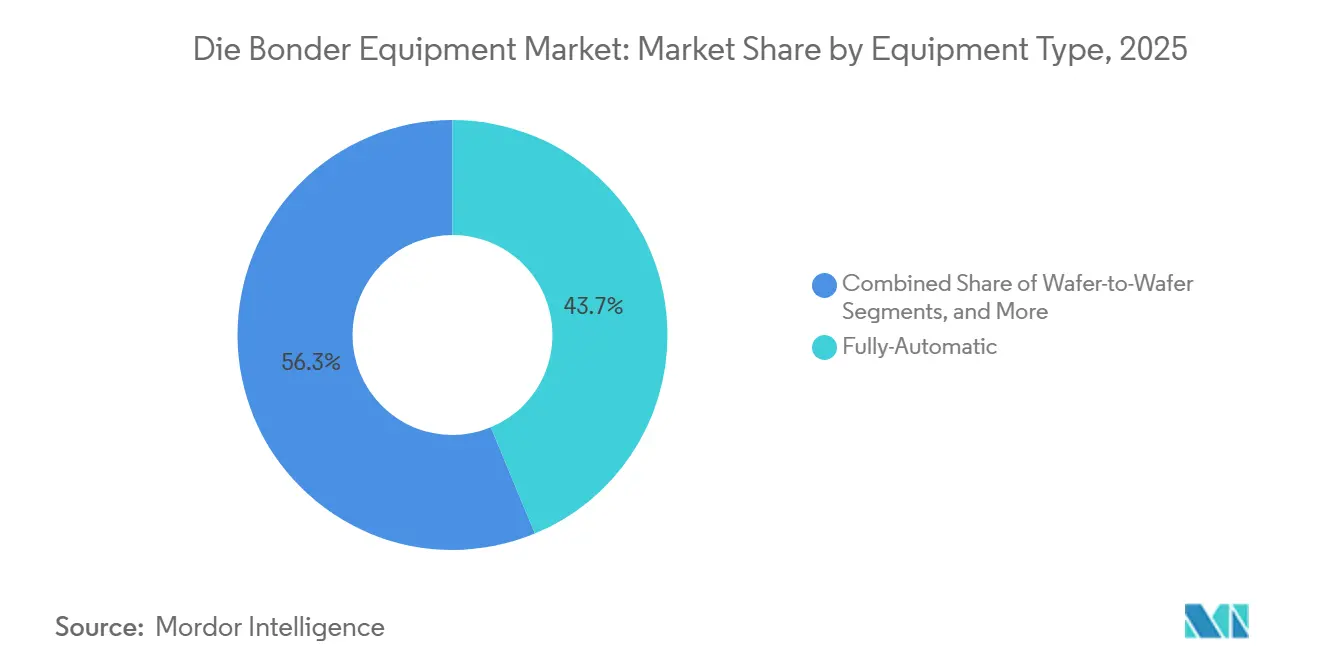

- 装置タイプ別では、全自動機械が2025年に43.74%の収益シェアをリードし、ウェーハ間ボンダーは2031年にかけて年平均成長率3.91%で成長する見込みです。

- ボンディング技術別では、フリップチッププラットフォームが2025年のダイボンダー装置市場シェアの32.38%を占め、ハイブリッドおよびダイレクトCu-Cuボンディングは2031年にかけて年平均成長率4.14%で拡大する予測です。

- スループットカテゴリー別では、60,000 UPH超の高速ツールが2025年収益の38.63%を獲得し、30,000 UPH未満の低速・高精度システムは2026年〜2031年にかけて年平均成長率4.23%で成長する見込みです。

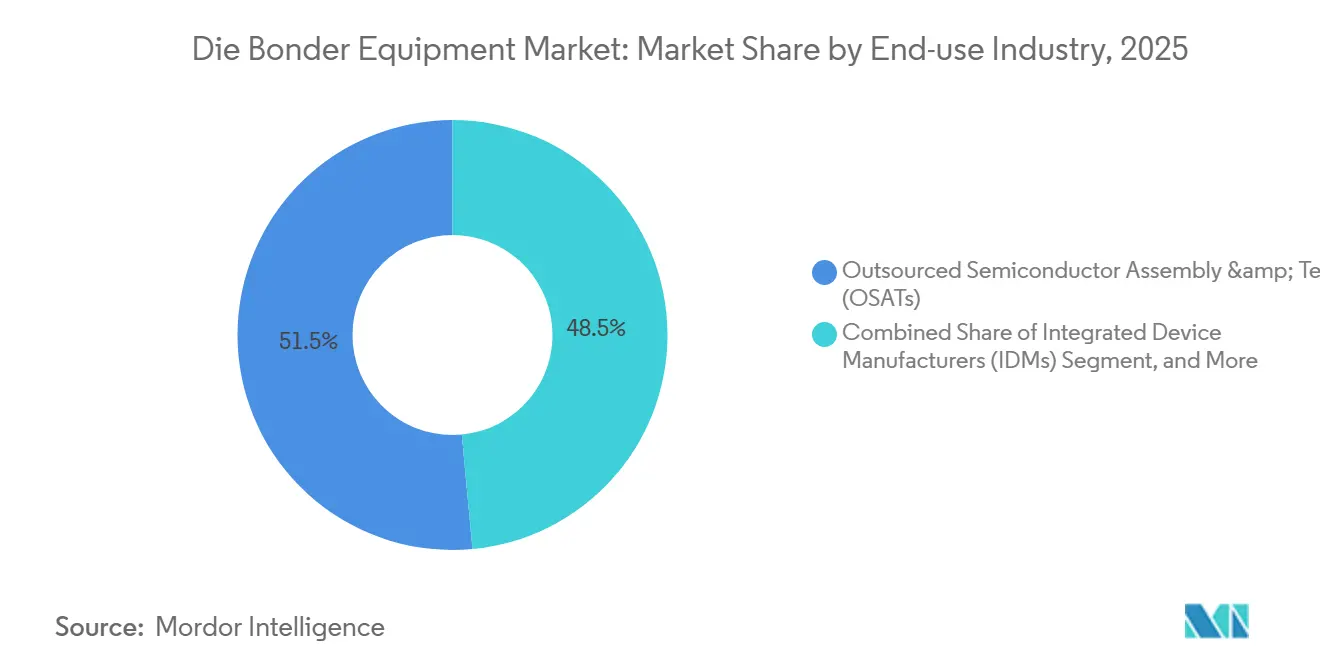

- 最終用途産業別では、半導体アウトソーシング組立・テストプロバイダーが2025年需要の46.58%を占め、フォトニクス研究ラボが年平均成長率4.06%で最も急成長する顧客グループとなっています。

- デバイスタイプ別では、ロジックおよびメモリ集積回路が2025年に40.73%の収益シェアで支配的であり、フォトニクスおよび光トランシーバーは2031年にかけて年平均成長率3.98%で成長する見込みです。

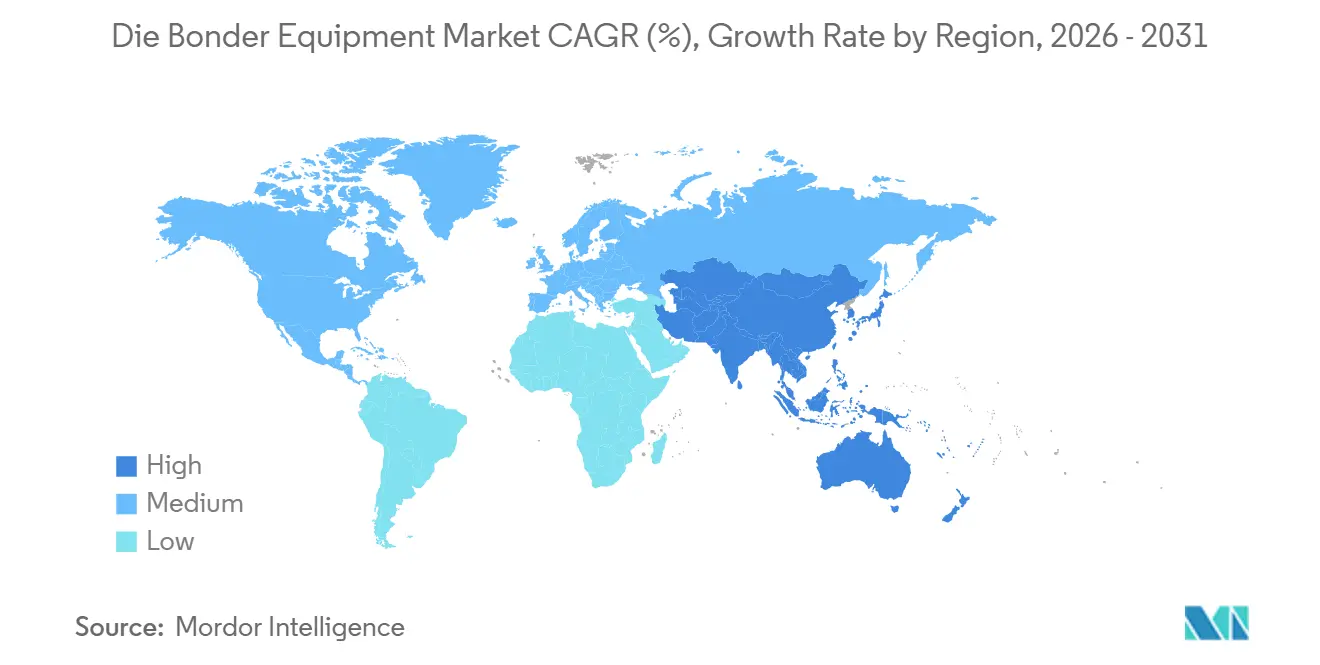

- 地域別では、アジア太平洋地域が2025年に55.88%の最大収益シェアを占め、中東が年平均成長率4.11%で2031年にかけて最も高い成長率を示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルダイボンダー装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘテロジニアス統合およびチップレットブーム | +0.9% | グローバル(アジア太平洋および北米が採用をリード) | 中期(2〜4年) |

| 先進的な2.5D/3Dおよびハイブリッドボンディングの採用 | +0.8% | アジア太平洋中心、北米および欧州への波及 | 長期(4年以上) |

| 化合物半導体パワーデバイスの急速な普及 | +0.6% | グローバル(欧州および北米の自動車ハブで強い牽引力) | 短期(2年以内) |

| データセンターフォトニクスおよびコパッケージド光学需要 | +0.5% | 北米およびアジア太平洋のデータセンタークラスター | 中期(2〜4年) |

| バックエンドファブに対する政府のオンショアリング補助金 | +0.3% | 米国、欧州連合、インド(中東への二次的影響あり) | 短期(2年以内) |

| 全自動高UPHボンダーに向けたインダストリー4.0の推進 | +0.2% | アジア太平洋の製造回廊(新興市場へ拡大) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘテロジニアス統合およびチップレットブーム

チップレットのパーティショニングは、モノリシックなシステムオンチップ設計を微細ピッチのダイ間リンクで接続された小型タイルに分割し、レチクルコストを削減して歩留まりを向上させる一方、2 µm未満の配置精度を要求します。チップレットCPUの初期大量出荷によりその経済性が実証され、数十本のワイヤの代わりに1本のボンドを処理する熱圧着プラットフォームへのワイヤボンディングからの移行が促進され、ツール稼働率が向上し、より高い設備投資が正当化されました。[1]Intel Corporation、「IntelがFoveros 3Dパッケージング技術でムーアの法則を前進させる」、intel.comユニバーサルチップレット相互接続エクスプレスはプロトコルを標準化し、先進パッケージングを第二層デバイスメーカーにも利用可能にし、ダイボンダー装置市場を拡大しています。サプライヤーはデュアルガントリーシステム、干渉計センサー、および機械学習アライメントエンジンで対応し、セットアップ時間を短縮して初回合格歩留まりを向上させています。顧客にとっての恩恵は、フロントエンドのスケーリングが鈍化する中でもムーアの法則を経済的に延長するミックスアンドマッチ設計フローです。[2]AMD Inc.、「AMD EPYCおよびRyzenプロセッサーがチップレットアーキテクチャを活用」、amd.com

先進的な2.5D・3Dおよびハイブリッドボンディングの採用

ハイブリッドボンディングは約200℃で銅パッドと誘電体層を融合させ、マイクロバンプを排除して接続密度を10,000リンクmm-2以上に引き上げます。これは次世代高帯域幅メモリおよびグラフィックスアクセラレーターの前提条件です。ツールベンダーは、銅ディッシングを5 nm未満、オーバーレイ誤差を200 nm未満に抑えるため、ウェーハ間ボンダーと平坦化ステップを共同最適化しています。ナノ双晶銅は熱プロセスウィンドウを拡大し、微細ピッチ3Dスタッキングに有機基板を実用化しています。ハイブリッドボンディングラインはフリップチップラインより50〜70%高コストであるため、採用は当初、大量生産プログラムにわたって数百万ドルのツールセットを償却できるトップティアのIDMおよびOSATに集中しています。2028年以降にHBM第5世代が量産に入ると、材料置換の波がメモリおよびロジックのサプライチェーン全体に波及し、ハイブリッド対応ダイボンダーへの需要が加速します。[3]Samsung Electronics、「高帯域幅メモリロードマップおよびハイブリッドボンディング技術」、samsung.com

化合物半導体パワーデバイスの急速な普及

電気自動車インバーターおよび産業用ドライブは、より高い周波数と温度で動作し、システムレベルで5〜8%の効率向上をもたらす炭化ケイ素および窒化ガリウムスイッチへの移行を進めています。これらのワイドバンドギャップチップは200℃超の接合部に耐えられる銀焼結接合を必要とし、ボンダーに低荷重配置ヘッド、クローズドループ圧力制御、および不活性ガスチャンバーの統合を求めています。銅クリップアタッチがアルミニウムワイヤに取って代わり、ツール仕様をさらに変化させています。既存のフリップチップおよびワイヤボンドラインは焼結に必要な熱的・機械的制御を欠くため、レトロフィット需要が生じています。欧州、北米、および中国の地域パワーデバイスクラスターは、厳格化する自動車認定ウィンドウの前に設備能力を整備しようと競い合っており、短期的なツール受注を押し上げています。

データセンターフォトニクスおよびコパッケージド光学需要

レーザー、変調器、およびフォトダイオードをスイッチASICに直接統合することでビットあたりの消費電力を約3分の2削減できますが、アライメント許容差はX-Yで0.1 µm、Z方向で100 nm未満に厳格化されます。光パワーフィードバックおよびピエゾ電気マイクロステージを用いたアクティブアライメントにより、ダイあたりのサイクルタイムが10秒に跳ね上がり、焦点が1時間あたりのユニット数から歩留まりおよび結合効率へと移行しています。ハイパースケーラーはトランシーバー組立を内製化しており、超精密ボンダーを少量購入する資本力のあるラボという新たな顧客セグメントを生み出しています。ファンアウトウェーハレベルおよびスルーガラスビアが基板シェアを争い、それぞれがダイボンディングプロセスに異なるストレスを与えています。ダイ配置、ファイバーアタッチ、およびインラインメトロロジーを1つのシャーシに統合するツールベンダーは、この新興ながら戦略的なニッチ市場で先行優位を獲得します。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅OSATにとっての超高精度設備投資負担 | -0.4% | アジア太平洋の中堅プロバイダー(新興市場への二次的影響あり) | 短期(2年以内) |

| サブミクロンアライメントの歩留まり損失リスク | -0.3% | グローバル(先進パッケージング施設に集中) | 中期(2〜4年) |

| 精密部品サプライチェーンのボトルネック | -0.2% | グローバル(モーション制御およびビジョンシステムで深刻な不足) | 短期(2年以内) |

| ボンディングツールにおける技術陳腐化の急速なリスク | -0.1% | アジア太平洋および北米の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中堅OSATにとっての超高精度設備投資負担

500 nm未満のオーバーレイを持つウェーハ間ボンダーは300〜500万米ドルのコストがかかり、成熟したフリップチップツールの100〜150万米ドルと比較して、コスト重視市場にサービスを提供する第二層プロバイダーのバランスシートを圧迫します。付随するメトロロジーおよびクリーンルームのアップグレードにさらに100〜200万米ドルが加わり、地域銀行からの融資承認に9ヶ月かかる場合があり、拡張計画が遅延します。サービスとしての装置契約は負担を部分的に軽減しますが、小規模プレーヤーが常に達成できるとは限らないボリューム保証が伴います。その結果、トップティアと中堅OSATの間で技術格差が拡大し、先進パッケージング収益が集中し、業界全体の採用速度が制限されています。

サブミクロンアライメントの歩留まり損失リスク

有機基板上でのリフロー中の2〜3 µmの熱ドリフトは、アウトソーシング契約を支える99.5%の歩留まり保証を危うくします。機械学習配置エンジンが予測的になるには数百ロットの生産データが必要であり、初期製品立ち上げは手直しおよびスクラップのリスクにさらされます。100 µmを超えるワーページはリアルタイム高さマッピングを必要とし、サイクルタイムを最大15%遅延させます。その結果生じるマージン侵食は積極的な設備能力増強を抑制し、技術移行期におけるダイボンダー装置市場の成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:自動化が数量を牽引し、ウェーハボンディングがイノベーションを獲得

全自動システムは、0.5秒未満のサイクルタイムを実現し、ビジョン、力制御、およびメトロロジーを統合するため、大量生産のロジックおよびメモリラインで支配的です。全自動プラットフォームのダイボンダー装置市場規模は、大手IDMおよびOSATへの深い浸透を反映しています。半自動機械は混合ツールを必要とするパワーおよびRFパッケージにサービスを提供し、手動およびプロトタイプステーションは研究開発において引き続き重要です。最も急成長しているウェーハ間ボンダーは、ピックアンドプレースステップを排除し、10,000リンクmm-2以上の接続密度を実現し、3Dチップレットスタックへの適用が期待されています。

ウェーハレベル機械への需要は、月間1,000枚以上のウェーハを処理できる3D統合ラインをスケールアップするファウンドリーの増加に伴い高まっています。サプライヤーは300 mmウェーハ全体でオーバーレイを保証するため、真空ハンドリング、化学機械研磨インターフェース、およびインライン検査をバンドルし、生産速度よりもプロセス制御で差別化しています。手動ボンダーは、ライブ光フィードバックによるアクティブアライメントが必要なフォトニクスにとって不可欠であり続けています。半自動ツールは、柔軟性とコストのバランスをとる自動車モジュールにニッチを見出しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

ボンディング技術別:ハイブリッドボンディングが勢いを増し、フリップチップが数量を維持

銅ピラーアタッチを含むフリップチップは、その成熟度と有機ラミネートとの互換性により最大のシェアを占めています。フリップチップのダイボンダー装置市場シェアは、2028年以降にハイブリッドボンディングが量産に入るにつれて緩やかに低下すると予想されます。エポキシアタッチは、密度よりもコストと熱バジェットが優先される民生用および産業用デバイスで引き続き普及しており、共晶アタッチは気密性が必須の航空宇宙および医療用途を確保しています。

ハイブリッドボンディングの勢いは、2 TB s-1を超える帯域幅に向けてダイレクト銅対銅リンクへと移行するメモリロードマップにかかっています。ベンダーはボンダーと化学機械研磨ステップを共同開発し、5 nm未満の銅ディッシングおよび200 nm未満のオーバーレイを達成しています。熱圧着は引き続きブリッジ技術として機能し、微細ピッチフリップチップおよびRFモジュールにおけるはんだリフローをすでに置き換えています。長期的には、コストパリティと密度要求がシェアをハイブリッドプラットフォームへとシフトさせ、ダイレクトCu-Cuツールのダイボンダー装置市場規模を拡大させるでしょう。

スループットカテゴリー別:高速プラットフォームが支配し、精密ツールがより速く成長

60,000 UPH超の高速ボンダーは、ダイあたりのコストが調達を左右するスマートフォンおよびPCプロセッサー組立の主力です。中速システムは混合製品ラインで柔軟性と稼働率のバランスをとっています。30,000 UPH未満の低速・高精度ボンダーは、1時間あたりのユニット数よりもアライメントを重視するフォトニクスおよびマイクロ電気機械システムに牽引される成長エンジンです。

ハイブリッドモーションアーキテクチャは、高速粗位置決めとピエゾベースの微細ステージを組み合わせ、速度と精度の両方に対応しています。ツールメーカーはリアルタイムビジョンと統計的プロセス制御を組み込み、ボンディング前に配置エラーを検出して実効スループットを向上させています。低速プラットフォームは1つのフレームにアクティブ光アライメントとインラインメトロロジーを統合し、基板移送と汚染リスクを低減します。これはコパッケージド光学にとって重要なニーズです。

最終用途産業別:OSATがリード、フォトニクスラボが加速

ファブレス企業が設備投資の集中を避けるためにバックエンド工程をアウトソーシングするため、OSATはダイボンダーユニットのほぼ半数を購入しています。統合デバイスメーカーは、知的財産や市場投入時間の考慮が重要な戦略的または高付加価値製品のために自社ラインを維持しています。ハイパースケーラーおよび通信機器メーカー内のラボは、数量よりもフォトニクス精度を優先する新興セグメントを形成し、超精密ボンダーへの需要を高めています。

OSATの統合により大手企業はツール、ソフトウェア、およびサービスのバンドル契約を交渉する力を持ち、中堅プレーヤーの価格決定力を抑制しています。米国および韓国における主要IDMの自社組立拡張は、地理的なツール需要を多様化し、政府補助金プログラムと連携しています。研究ラボは月間10,000モジュールを超えるパイロット量産の拡大に伴い、手動から半自動プラットフォームへと移行し、ダイボンダー装置産業のニッチながら収益性の高いセグメントを刺激しています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

デバイスタイプ別:ロジックが支配し、フォトニクスが勢いを増す

スマートフォン、PC、およびデータセンターの数量により、ロジックおよびメモリチップがツール出荷の大部分を吸収しています。これらのデバイスに紐づくダイボンダー装置市場規模はサプライヤーの基盤であり続けています。フォトニクスモジュールは金額規模では小さいものの、コパッケージド光学がパイロットから量産へと移行するにつれて最も急速な成長軌道を描いています。パワーおよびRFデバイスは電気自動車および5Gの波に乗り、銀焼結ダイアタッチおよび銅クリップボンディングを必要としています。MEMSおよびセンサーは安定した基礎需要を加え、ウェーハレベルパッケージへと段階的に移行しています。

フォトニクス組立は、ハイパースケールデータセンタークラスターに近い北米およびアジア太平洋に集中しています。パワーデバイスラインは認定ループを短縮するため欧州および北米の自動車ハブ近傍に集積しています。民生用および自動車用センサーにサービスを提供するMEMS製造はグローバルOSATネットワーク全体に広がり、均衡のとれた地域的なツール需要を支えています。

地域分析

アジア太平洋地域は世界の設備能力の半数以上を占め、台湾の先進パッケージング、中国のローカライゼーション推進、および韓国のメモリ基盤に支えられています。米国の政府資金は2027年までに稼働が見込まれる複数のバックエンドファブを促進し、北米の装置出荷を押し上げています。欧州は電気自動車および産業用ドライブの供給を確保するため、ドイツおよびフランスの化合物半導体パッケージングに投資しています。中東は2028年以降に初期生産が予定される組立工場に国家資本を投入するグリーンフィールド投資家として台頭しています。

アジア太平洋のツールベンダーは近接優位性、短いサービスサイクル、および地域調達を補助する政府インセンティブを享受しています。北米の購入はハイブリッドボンディングおよびウェーハ間スタッキングに対応した高精度・高自動化ツールに偏っています。欧州の需要はパワーモジュール向けの銀焼結および銅クリップ対応プラットフォームを好みます。中東の発注はエコシステム構築を加速するためのトレーニングを含むターンキーラインを重視しています。南米およびアフリカは依然として初期段階にあり、学術およびプロトタイプ設置に限定されています。

設備能力の移動はサプライチェーン全体に波及します。台湾の拡張だけで50台以上のウェーハ間ボンダーが必要であり、米国のCHIPS法の助成金はサプライヤーの枠を数ヶ月前から確保しています。中国の新規参入者は成熟したフリップチップツールで価格を下回っていますが、先進装置は依然として主に既存のグローバルブランドから供給されています。半導体サプライの地域化により、ツールベンダーはローカルサポートチーム、倉庫、および再整備センターを拡充せざるを得ず、固定費は増加しますが顧客のダウンタイムは短縮されます。

競合環境

グローバルシェアは中程度に集中しており、上位3社のメーカーが収益の約60%を支配し、ニッチおよび地域企業の長いテールが価格とカスタマイズで競争しています。既存企業はダイボンディングをアンダーフィル、検査、およびソフトウェア分析とバンドルすることでシェアを守り、スイッチングコストを高めています。中国の挑戦者はフリップチップ機械で30〜40%の価格割引を提供し、既存企業はハードウェアコストよりも独自のノウハウが重要なハイブリッドおよびウェーハレベルのニッチへのピボットを余儀なくされています。

技術競争は、平均修理時間を短縮し歩留まりを最適化するプロセスモジュール、予測分析、およびリモート診断フレームワークの統合に集中しています。熱圧着、ハイブリッドボンディング、およびダイナミックアライメントに関する特許出願は2024年以降に急増し、研究開発の激化を示しています。サービスとしての装置モデルは中堅OSATの間で支持を集めていますが、サプライヤーはバランスシートに資産を計上しなければならず、短期的なマージンを圧迫しています。ツール、化学機械研磨、およびメトロロジーベンダー間のアライアンスはターンキーソリューションを加速させ、コンソーシアムが将来の高帯域幅メモリおよびチップレット設備能力の複数ライン入札を獲得する態勢を整えています。

中程度の集中と急速な技術の入れ替わりは、破壊的参入者の余地を生み出しています。フォトニクスのアクティブアライメントまたはウェーハレベル3Dスタッキングに特化したスタートアップは、フルラインの既存企業が機能を複製する前に橋頭堡を築くことができます。一方、標準化団体はハイブリッドおよびフォトニクスボンディングのオーバーレイ、ボイド、および熱バジェット仕様を最終決定しており、実証済みのコンプライアンスを持つ先行者に有利な認定ハードルが確立される可能性があります。

ダイボンダー装置産業のリーダー企業

ASMPT Ltd.

Kulicke and Soffa Industries Inc.

BE Semiconductor Industries N.V.

Hanmi Semiconductor Co., Ltd.

Palomar Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ASMPT Ltd.は、HBM第5世代およびチップレット統合を対象とした200 nm未満のオーバーレイ精度を持つAD830ハイブリッドボンディングプラットフォームを発表しました。

- 2026年1月:Kulicke and Soffa Industries Inc.はシンガポールの研究開発センターを50名のエンジニアで拡充し、ハイパースケールパイロットラインのフォトニクスボンディングの自動化を推進しました。

- 2025年12月:Amkor Technologyはアリゾナ州にウェーハ間ボンディングおよびハイブリッドボンディングラインを備えた20億米ドルの先進パッケージング工場を完成させ、2026年半ばの稼働開始を予定しています。

- 2025年11月:BesiとApplied Materialsは、5 nm未満の銅ディッシングを達成するハイブリッドボンディングおよび化学機械研磨の共同プロセスを提供し、2027年の商業出荷を計画しています。

グローバルダイボンダー装置市場レポートの調査範囲

ダイボンダー装置市場レポートは、装置タイプ(全自動ダイボンダー、半自動ダイボンダー、手動/プロトタイプボンダー、ウェーハ間ボンダー)、ボンディング技術(エポキシ/接着剤ダイアタッチ、共晶ダイアタッチ、フリップチップ、熱圧着およびサーモソニック、ハイブリッドおよびダイレクトCu-Cuボンディング)、スループットカテゴリー(60,000 UPH超、30,000〜60,000 UPH、30,000 UPH未満)、最終用途産業(統合デバイスメーカー、半導体アウトソーシング組立・テスト、研究およびプロトタイピングラボ)、デバイスタイプ(ロジックおよびメモリIC、パワーおよびRF、フォトニクス/光トランシーバー、MEMSおよびセンサー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 全自動ダイボンダー |

| 半自動ダイボンダー |

| 手動/プロトタイプボンダー |

| ウェーハ間ボンダー |

| エポキシ/接着剤ダイアタッチ |

| 共晶ダイアタッチ |

| フリップチップ(C4/銅ピラー) |

| 熱圧着およびサーモソニック |

| ハイブリッドおよびダイレクトCu-Cuボンディング |

| 60,000 UPH超(高速) |

| 30,000〜60,000 UPH(中速) |

| 30,000 UPH未満(低速/高精度) |

| 統合デバイスメーカー(IDM) |

| 半導体アウトソーシング組立・テスト(OSAT) |

| 研究およびプロトタイピングラボ |

| ロジックおよびメモリIC |

| パワーおよびRF(炭化ケイ素、窒化ガリウム) |

| フォトニクス/光トランシーバー |

| MEMSおよびセンサー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 装置タイプ別 | 全自動ダイボンダー | |

| 半自動ダイボンダー | ||

| 手動/プロトタイプボンダー | ||

| ウェーハ間ボンダー | ||

| ボンディング技術別 | エポキシ/接着剤ダイアタッチ | |

| 共晶ダイアタッチ | ||

| フリップチップ(C4/銅ピラー) | ||

| 熱圧着およびサーモソニック | ||

| ハイブリッドおよびダイレクトCu-Cuボンディング | ||

| スループットカテゴリー別(1時間あたりのユニット数) | 60,000 UPH超(高速) | |

| 30,000〜60,000 UPH(中速) | ||

| 30,000 UPH未満(低速/高精度) | ||

| 最終用途産業別 | 統合デバイスメーカー(IDM) | |

| 半導体アウトソーシング組立・テスト(OSAT) | ||

| 研究およびプロトタイピングラボ | ||

| デバイスタイプ別 | ロジックおよびメモリIC | |

| パワーおよびRF(炭化ケイ素、窒化ガリウム) | ||

| フォトニクス/光トランシーバー | ||

| MEMSおよびセンサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のダイボンダー装置市場の予測値はいくらですか?

市場は2031年までに12億1,000万米ドルに達する見込みです。

2031年にかけて最も急速に成長するボンディング技術はどれですか?

ハイブリッドおよびダイレクト銅対銅ボンディングプラットフォームは年平均成長率4.14%を記録する見込みです。

ウェーハ間ボンダーが支持を集めている理由は何ですか?

チップレットおよび高帯域幅メモリ向けの高密度3Dスタッキングを可能にし、ピックアンドプレースステップを排除して歩留まりを向上させるためです。

電気自動車は装置需要にどのような影響を与えますか?

電気自動車インバーターの炭化ケイ素パワーデバイスは銀焼結アタッチを必要とし、精密な力および温度制御を備えたボンダーへのアップグレードを促進します。

現在、ダイボンダー装置出荷の最大シェアを占める地域はどこですか?

アジア太平洋地域は先進パッケージング設備能力の集中により、グローバル収益の約55.88%を占めています。

サブミクロンボンディング歩留まりに影響するサプライチェーンリスクは何ですか?

リフロー中の熱ドリフトによりパッドアライメントが最大3 µmずれる可能性があり、初回合格歩留まり99.5%のベンチマークを脅かします。

最終更新日: