誘電材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 64.08 十億米ドル |

| 市場規模 (2031) | 80.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

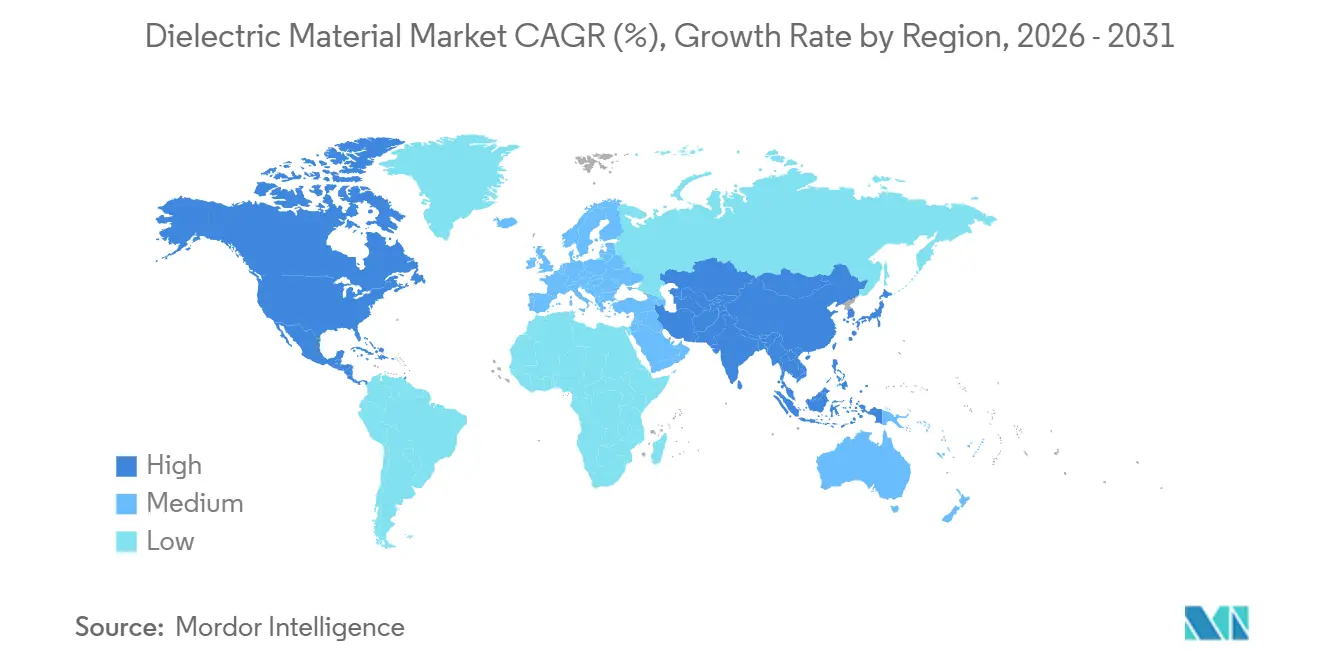

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

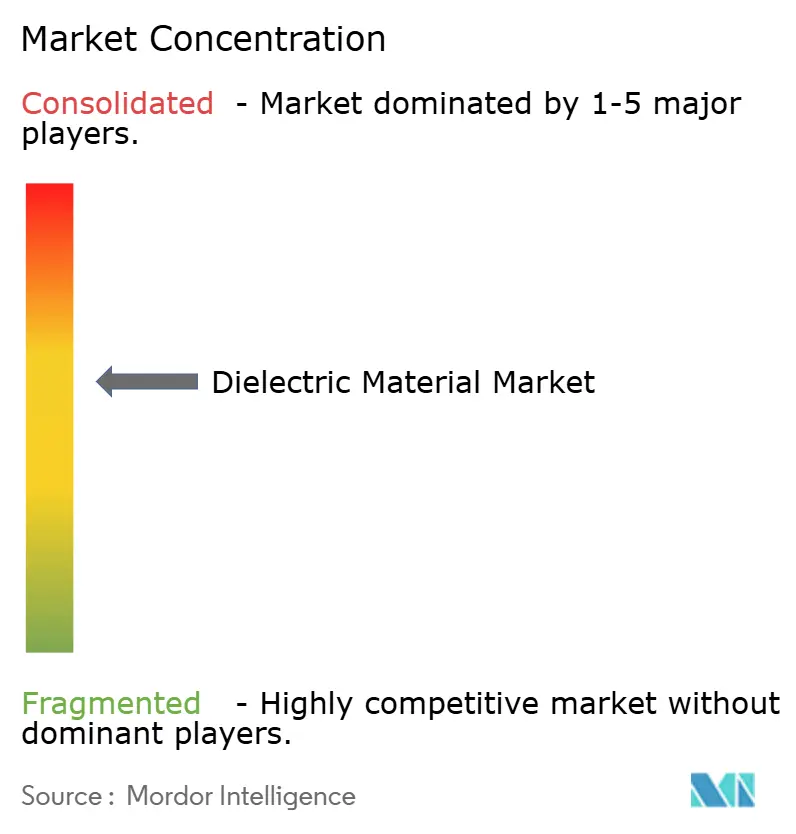

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる誘電材料市場分析

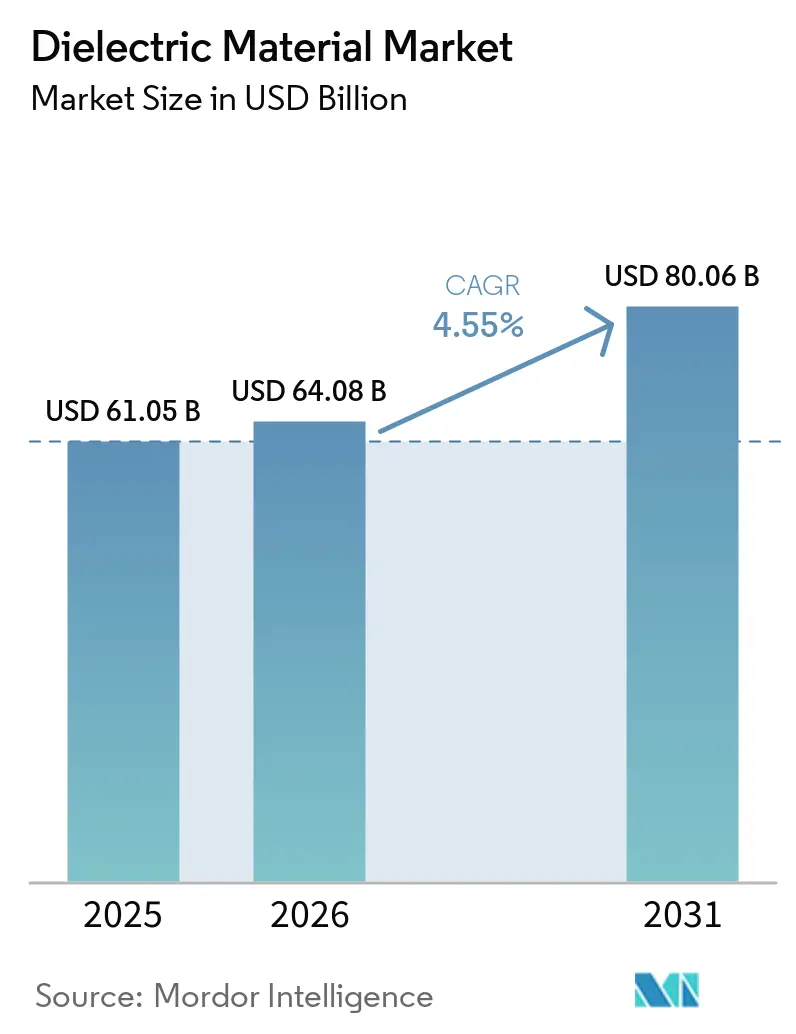

誘電材料市場規模は、2025年に610億5,000万米ドル、2026年に640億8,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.55%で成長し、2031年までに800億6,000万米ドルに達する見込みです。5G無線機、電気自動車インバーター、再生可能エネルギーコンバーター向けの小型・高電圧部品に対する需要の高まりが、設備増強のスケジュールを逼迫させています。スマートフォンやフォルダブルデバイスにおける基板スペースの制約が、0201以下の積層セラミックコンデンサの採用を加速させており、800ボルトドライブトレインにおける炭化ケイ素パワーモジュールは、フィルムコンデンサのイノベーションをより薄く高エネルギー密度のグレードへと方向転換させています。かつてニッチな航空宇宙市場に限定されていたガラスセラミック誘電体は、厳しい温度変動を繰り返す風力タービンコンバーターでの採用が進んでいます。上流の炭酸バリウム粉末またはポリプロピレンフィルム生産を管理するサプライヤーは、自動車メーカーや通信OEMが複数年の割当を確保する中で、交渉力を維持しています。

主要レポートのポイント

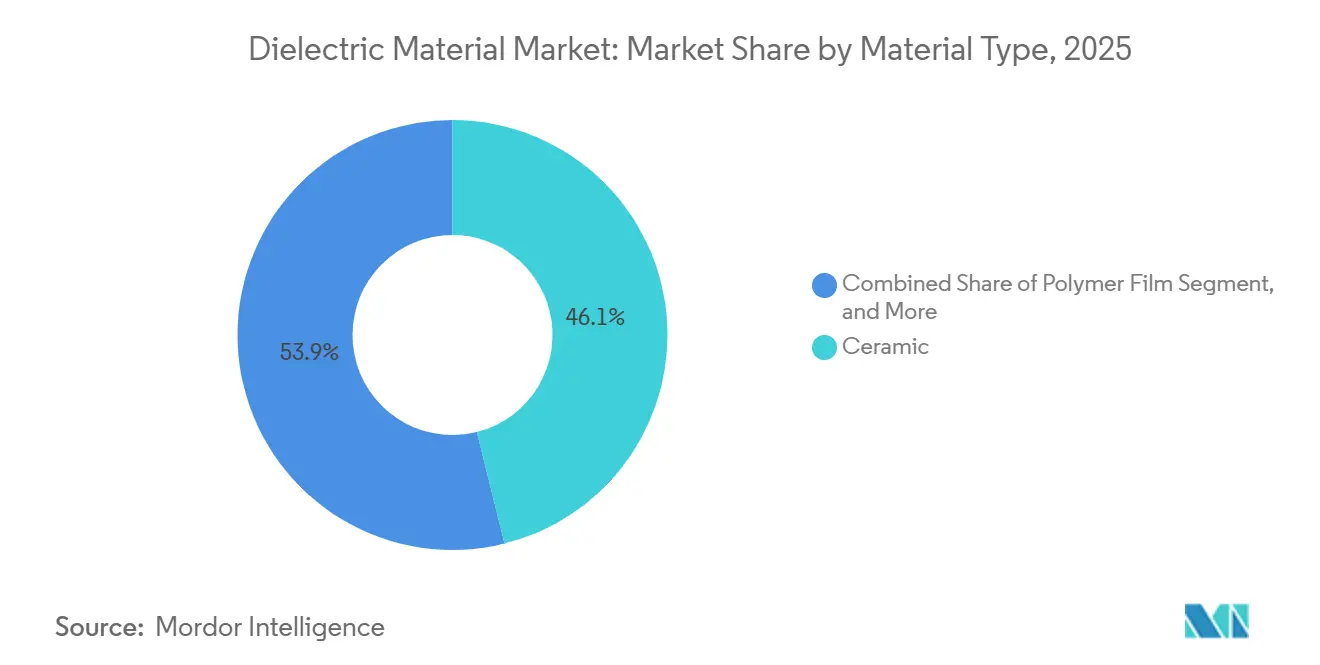

- 材料タイプ別では、セラミック誘電体が2025年の誘電材料市場シェアの46.11%を占め、ガラスおよびガラスセラミックグレードは2031年にかけて年平均成長率4.96%で拡大しています。

- フォームファクター別では、積層セラミックコンデンサ誘電体が2025年の売上高の39.42%を占め、誘電体インクおよびペーストは2031年にかけて年平均成長率4.81%で拡大すると予測されています。

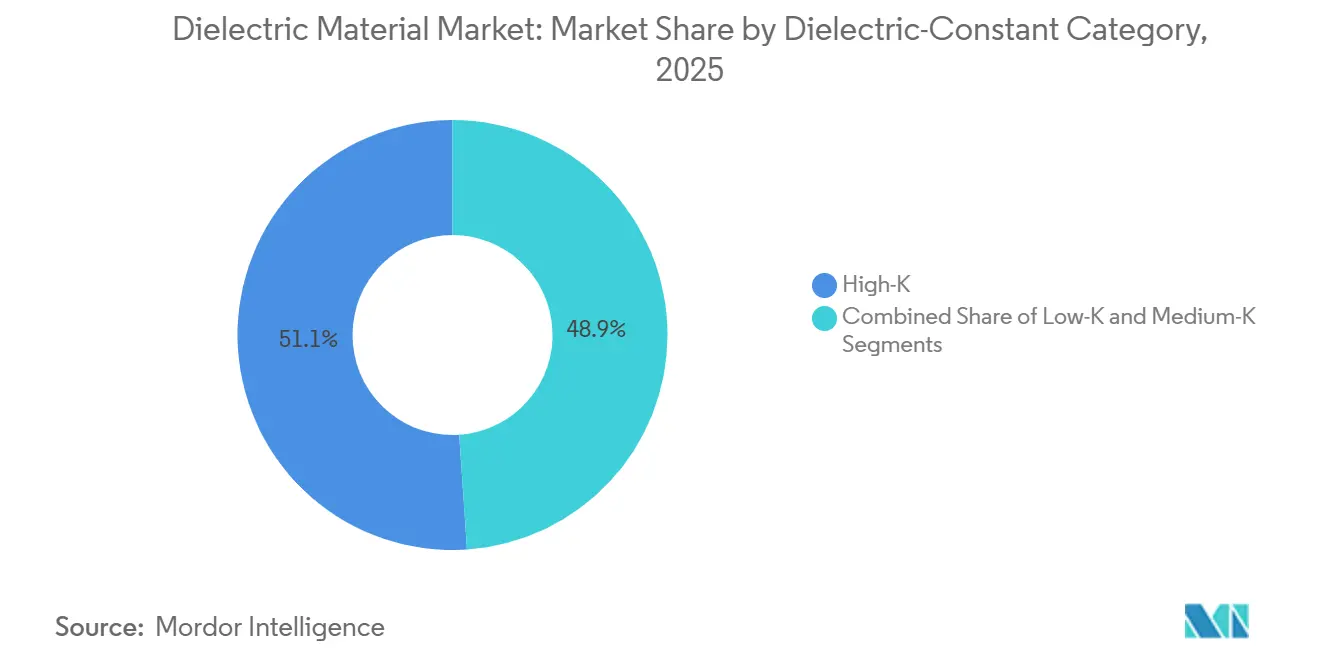

- 誘電率カテゴリー別では、高誘電率組成物が2025年の誘電材料市場規模の51.07%を占め、2026年から2031年にかけて年平均成長率4.73%で成長しています。

- 用途別では、受動電子部品が2025年の誘電材料市場規模の37.87%のシェアでトップとなり、印刷・フレキシブルエレクトロニクスは年平均成長率4.79%で拡大する見込みです。

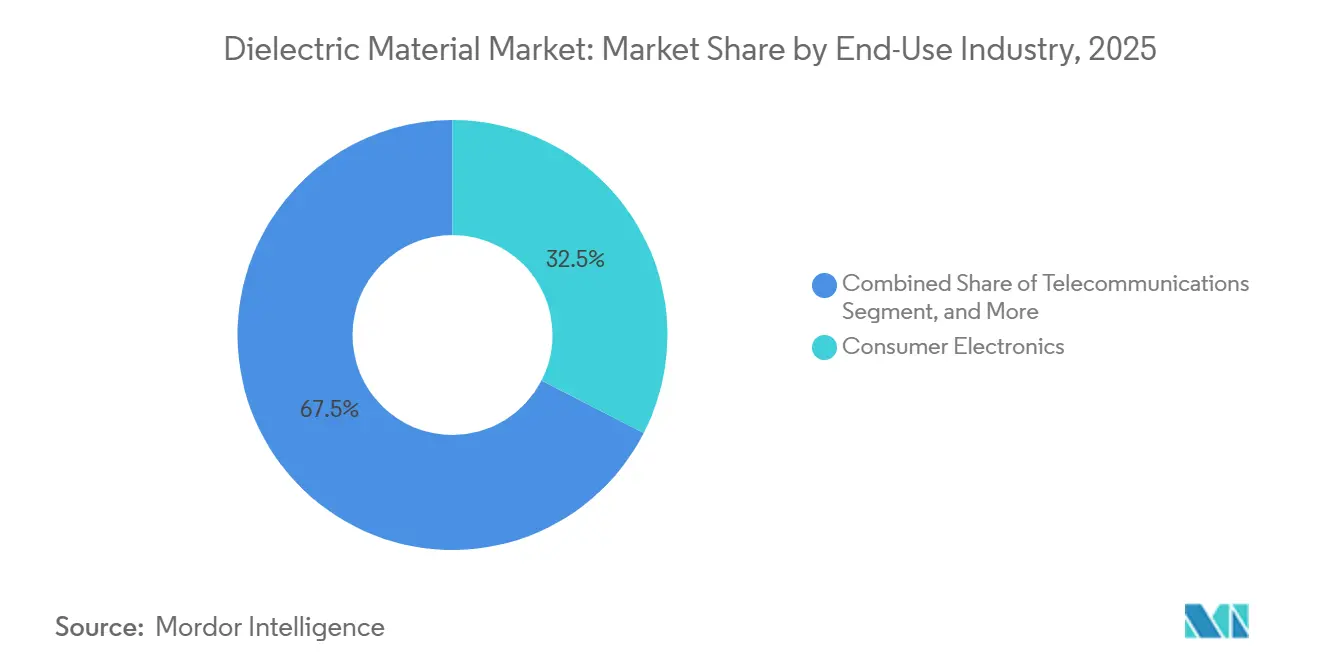

- 最終用途産業別では、民生用電子機器が2025年の誘電材料市場の32.54%を占め、自動車およびeモビリティ用途が年平均成長率5.31%で最も速い成長を示しています。

- 地域別では、アジア太平洋地域が2025年の誘電材料市場シェアの47.67%を占め、2031年にかけて予測年平均成長率5.22%で全地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の誘電材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gおよび高周波通信デバイスの急速な拡大 | +1.2% | 北米、韓国、中国での早期展開を含むグローバル | 中期(2〜4年) |

| 電気自動車の普及による高エネルギーフィルムコンデンサ需要の増加 | +1.5% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 高電圧電力コンデンサを必要とする再生可能エネルギー設備の成長 | +0.9% | 欧州、中国、米国に集中したグローバル | 長期(4年以上) |

| 民生用電子機器の小型化トレンドによる超薄型MLCC誘電体の需要拡大 | +1.0% | アジア太平洋の製造拠点、グローバル消費者市場 | 短期(2年以内) |

| 先進ロジックおよびメモリチップにおける強誘電性酸化ハフニウムの新たな活用 | +0.3% | 台湾、韓国、米国の半導体ファブ | 長期(4年以上) |

| 誘電体共振器を内蔵したワイヤレス充電家具の採用拡大 | +0.1% | 北米、欧州のプレミアム家具市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及による高エネルギーフィルムコンデンサ需要の増加

800ボルトバッテリーへの移行が進む電気自動車アーキテクチャでは、105℃において900Vdcで5 J/cm³以上を蓄積し、致命的な故障を起こさないフィルムコンデンサが必要です。ナノアルミニウム電極で強化された金属化ポリプロピレン巻線はこれらの閾値を満たし、過渡スパイク後に自己修復するため、インバーターメーカーは15年保証に自信を持てます。[1]Panasonic Corporation、「自動車用フィルムコンデンサ技術概要」、panasonic.com 100kHz以上でスイッチングする炭化ケイ素スイッチは高調波ストレスを増大させ、多層ポリプロピレン・ポリエチレンフィルムが熱をより速く分散させ、インバーター重量を1.5kg削減することを促しています。1,000回の熱衝撃と2,000時間の湿度エージングを実施する認定サイクルが現在の量産スケジュールを支配しており、規模での認定が可能な既存企業に有利に働いています。自動車メーカーは複数年の割当契約で対応し、今後10年間の需要見通しを確保しています。

5Gおよび高周波通信デバイスの急速な拡大

24GHz以上のミリ波無線機は基板に0.002以下の損失正接限界を課し、フィルターとカプラーを単一の積層ブロックに凝縮する低温同時焼成アルミナガラス複合材料を推進しています。各マクロセル無線機は数百個の高周波コンデンサを消費し、2025年までに中国で100万以上の5Gサイトが設置されていることから、ボリュームの牽引力は大きなものとなっています。温度安定型X7Rスタックは−55℃から+125℃の範囲で±15%の静電容量を維持し、屋上や道路ガントリーに設置される屋外・車載無線機の要件を満たしています。オペレーターが2026年にスタンドアロン5Gコアネットワークへ移行するにつれ、エッジサーバーは100Aリップル定格の積層セラミックコンデンサの大規模バンクを必要とし、現在この仕様を満たせるサプライヤーはわずかです。

民生用電子機器の小型化トレンドによる超薄型MLCC誘電体の需要拡大

スマートフォンのマザーボードは現在4cm²に1,000個以上のコンデンサを搭載しており、チップを0201以下に縮小することを余儀なくされています。メーカーは1,250℃で焼結した0.5μmの誘電体層と1,000層に迫るスタック数に依存していますが、ショートを引き起こす粒界欠陥を軽減しなければなりません。ニッケルバリア電極と還元雰囲気アニールが酸素空孔の形成を抑制し、3nmアプリケーションプロセッサの平均故障時間を延長しています。フォルダブルフォンはフレックスストレスを加えるため、ベンダーは10,000回の曲げサイクルに耐えられる厚さ0.25mmの部品を導入しました。この軌跡により、誘電材料市場はハンドセットの更新サイクルに合わせた厳しいR&Dペースを維持しています。

高電圧電力コンデンサを必要とする再生可能エネルギー設備の成長

1,200Vdcおよび100kWを処理するユーティリティスケールのストリングインバーターは、リップルを平滑化しIGBTをスパイクから保護するために50μF定格のポリプロピレンコンデンサに依存しています。洋上風力のピッチ制御電子機器は−40℃から+85℃の温度変動を経験するため、自己発熱を抑えるために損失正接が0.001以下のガラスセラミック複合材料の使用が促されています。2024年に高プロファイルの熱暴走事故が発生した後、国際電気標準会議はコンデンサモジュールへの熱ヒューズ設置を義務付ける新たな安全附属書を起草し、部品表コストは上昇したものの開発者の信頼を回復しました。熱膨張がほぼゼロのガラスセラミックグレードは現在、炭化ケイ素コンバーターハウジングへの浸透を進めており、長期的な需要を下支えしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高誘電率セラミック向けレアアース元素の価格変動と供給制限 | -0.8% | アジア太平洋のセラミック生産拠点で深刻なグローバル | 中期(2〜4年) |

| フッ素化ポリマー誘電体廃棄に関する厳格な環境規制 | -0.6% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 付加製造誘電体インクの信頼性問題 | -0.2% | 印刷エレクトロニクスR&Dセンターに集中したグローバル | 中期(2〜4年) |

| 固体コンデンサバンクにおける熱暴走の懸念 | -0.3% | グリッドスケールのエネルギー貯蔵プロジェクトで重要なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高誘電率セラミック向けレアアース元素の価格変動と供給制限

イットリウムおよび酸化ランタンは、中国の輸出割当変更を受けて2024年から2025年にかけて15〜25%の価格変動を示し、X7RおよびX8Rスタックに直接的な材料インフレをもたらしました。日本および韓国のメーカーは6ヶ月分の在庫確保に頼り、運転資本を拘束して粗利益率を200ベーシスポイント削減しました。ビスマスナトリウムチタン酸塩またはカリウムナトリウムニオブ酸塩による代替は誘電率を最大30%低下させるため、層数が増加し小型化の恩恵が損なわれます。地政学的リスクにより米国エネルギー省が国内分離プラントへの資金提供を行っていますが、商業規模の生産は2028年以前には見込めず、誘電材料市場は中期的にリスクにさらされ続けています。

フッ素化ポリマー誘電体廃棄に関する厳格な環境規制

欧州連合が提案するペルフルオロアルキル物質およびポリフルオロアルキル物質に関する規制は、2027年までにポリテトラフルオロエチレンおよびフッ素化エチレンプロピレンフィルムを禁止する可能性があり、航空宇宙および石油・ガス掘削向けの高温コンデンサラインに影響を与えます。[2]欧州化学品庁、「PFAS規制提案」、echa.europa.eu 米国環境保護庁も2024年に特定のフッ素化ポリマーを有害物質に指定し、修復責任を引き起こしました。代替となるポリフェニレンスルフィドまたはポリエーテルイミドフィルムは最高200℃までしか対応できず、坑内センサーに必要な260℃の上限に届かず、完成品1個あたり0.02〜0.05米ドルのコスト増となります。コスト圧力により、電圧制限が許す範囲でOEMはセラミック誘電体へのシフトを進めており、フッ素ポリマーフィルムサプライヤーの上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:セラミックの優位性にガラスセラミックが挑戦

セラミックグレードは、誘電率10,000以上を実現するチタン酸バリウム系がX5RおよびX7Rコードを満たす強みにより、2025年の誘電材料市場シェアの46.11%を確保しました。ガラスおよびガラスセラミック代替品は、パワーエレクトロニクス設計者が−40℃から+150℃のサイクルに対する熱衝撃耐性を求めるため、2031年にかけて4.96%で成長しています。ポリマーフィルムはニッチな高電圧領域を維持しており、自動車および太陽光インバーターにおける熱暴走故障を自己修復で防いでいます。マイカおよび酸化タンタルは、生涯信頼性がコストを上回る航空宇宙レーダーおよび埋め込み型デバイスに特化した用途に留まっています。

チタン酸バリウムストロンチウム薄膜の進歩が5G可変フィルターを支援し、カリウムナトリウムニオブ酸塩圧電体は鉛フリー対応を提供しますが400℃のキュリー点という課題があります。リチウムアルミニウムシリケート相を持つガラスセラミック基板は現在、窒化ガリウムHEMTに使用されており、ダイストレスを低減するほぼゼロの熱膨張を提供しています。ポリマーフィルムサプライヤーはポリプロピレンにポリエチレンナフタレートを積層して熱伝導率を35%向上させ、誘電材料市場規模に電気自動車の15年寿命に対応する耐久性の可能性をもたらしています。

フォームファクター別:MLCC誘電体がリードし、インクが加速

積層セラミックコンデンサスタックは、スマートフォン、電気自動車、産業用ドライブが依存する比類のない体積効率により、2025年売上高の39.42%を占めました。しかし、誘電体インクおよびペーストは、フレキシブルPET上へのロールツーロールアンテナおよびセンサー印刷に促進され、年平均成長率4.81%で急成長しています。アルミナまたは窒化アルミニウム上の薄膜・厚膜コーティングはハイブリッドマイクロ波モジュールに対応し、焼結ブロックから機械加工されたバルクシートは牽引ドライブおよびパルスパワー研究所で引き続き重要です。

チタン酸バリウムナノ粒子と銀フレークを混合したインク配合物はシート抵抗0.1Ω/□以下を達成しますが、900℃の焼結がポリマー基板を制限するため、フォトニックフラッシュ焼結が新たなフロンティアとなっています。信頼性はMLCCに遅れをとっており、500回の熱サイクル後に15%のドリフトが生じ、自動車採用を遅らせています。バルクガラスセラミックプレートは依然として中電圧真空インタラプターで主流であり、誘電材料市場内で各フォームファクターがそれぞれの得意領域を守っていることを示しています。

誘電率カテゴリー別:高誘電率材料がリーダーシップを維持

高誘電率組成物は2025年の誘電材料市場シェアの51.07%を占め、予測期間中に年平均成長率4.73%で成長すると予測されています。この成長は主に、性能向上のために高い誘電率を持つ材料を必要とする先進3nmロジックチップおよびDRAMセルへの酸化ハフニウム強誘電体の採用によって牽引されています。中誘電率バリアントは、適切な誘電率と機械的堅牢性のバランスを提供するため、パッケージ埋め込み受動部品に広く使用されており、様々な用途に適しています。一方、低誘電率有機シリケートガラスはGPUインターコネクトのクロストーク低減に不可欠です。しかし、これらの材料はポアサイズが2nm以下に縮小するにつれて吸湿という課題に直面しており、長期的な信頼性に影響を与える可能性があります。

厚さ10nm以下のハフニウムジルコニウム酸化物薄膜は20µC/cm²を超える残留分極を示し、処理と記憶機能を統合するロジックインメモリアーキテクチャの開発を可能にしています。中誘電率チタン酸バリウムストロンチウムバラクターは、ハンドセットの部品数を最大40%削減する再構成可能なRFフィルターの作成に不可欠であり、デバイスの効率とコンパクト性を向上させています。一方、五酸化ニオブをドープした超高誘電率セラミックは15,000を超える誘電率を達成しています。しかし、これらの材料は±15%の温度ドリフトを経験するため、そのような変動の影響が少ない非重要バイパス用途に限定されています。

用途別:受動部品が主導し、印刷エレクトロニクスが急増

受動部品は2025年の誘電材料市場規模の37.87%を占め、デカップリングおよびフィルタリング用コンデンサへの普遍的な依存を反映しています。印刷・フレキシブルエレクトロニクスは4.79%で成長し、ロール式ディスプレイや自動車ダッシュボードに透明コンデンサを埋め込んでいます。半導体ゲート誘電体は3nm以下のノードに向けて高誘電率酸化物へ移行し、パワーエレクトロニクス絶縁は30kV/mmの絶縁破壊強度と2W/m·Kの熱伝導率を必要とします。低損失セラミックで構成されたRF基板は、5G無線機および自動車レーダー向けのフェーズドアレイアンテナを支えています。

デカップリングMLCCは現在、抵抗器とインダクターを統合し、個別部品数を20%削減しています。印刷された銀ナノワイヤー電極は85%の透明度を達成し、見えないタッチコンソールを実現しています。酸化ハフニウムゲートスタックは等価酸化膜厚0.5nm以下を達成し、ゲートオールアラウンド電界効果トランジスタのリーク電流を抑制しています。窒化アルミニウム基板がガリウムナイトライドモジュールでアルミナに取って代わり、接合部からケースへの熱抵抗を30%低下させ、誘電材料市場を牽引するセグメント間の相乗効果を示しています。

最終用途産業別:民生用電子機器がリードし、自動車が加速

民生用電子機器は2025年支出の32.54%を占め、スマートフォン、タブレット、ノートパソコンに1兆個のMLCCが出荷されました。自動車およびeモビリティ需要は年平均成長率5.31%で上昇しており、2025年に1,400万台を超えた電気自動車の生産台数が2030年までに3,000万台に向かっていることが背景にあります。エネルギーおよび電力グリッドは105℃で10,000時間に耐えるフィルムおよびセラミックコンデンサに依存し、通信インフラは5G基地局向けの低損失積層板を使用しています。航空宇宙、防衛、産業オートメーションは軍用グレードの温度および放射線耐性を指定しており、特殊ラインの収益性を維持しています。

フォルダブルフォンは現在それぞれ1,200個以上のMLCCを搭載しており、リジッド設計より15%多く、ハンドセットの影響力を示しています。電気自動車のバッテリー管理システムは−40℃から+150℃にわたるAEC-Q200準拠を必要とし、認定障壁を高めています。太陽光インバーターベンダーは平均故障間隔100,000時間のポリプロピレン部品を目標とし、通信事業者はサイズと重量を25%削減する低温同時焼成モジュールへ移行しています。XバンドおよびKuバンドのレーダーシステムはサファイアまたは超高純度アルミナコアを必要とし、損失正接要件が極めて厳しい領域です。

地域分析

アジア太平洋地域は2025年の誘電材料市場シェアの47.67%を維持し、2031年にかけて年平均成長率5.22%で成長すると予測されています。日本と韓国は、月間100億個の0201以下の形状に対応できる粉末から実装までの垂直統合ラインを活用し、数十億単位のMLCC生産を支えています。中国の鳳華先進技術および火炬電子は、労働補助金と省レベルのインセンティブを活用して民生グレードセグメントのシェアを獲得していますが、自動車グレードの品質指標ではまだ遅れをとっています。インドの生産連動インセンティブプログラムは台湾系企業からの受動部品組立を誘致しており、サプライチェーン多様化の影響を緩和するのに役立っています。

欧州と北米は2025年の売上高の合計約35%を占め、ドイツの800Vドライブトレインプロジェクトとフランスの洋上風力発電所が50年のタービン寿命向けにガラスセラミックコンデンサを指定していることが牽引しています。ブリュッセル主導のPFAS規制がフィルムからセラミックへの代替を加速させており、米国のCHIPS法による520億米ドルの支出がアリゾナ州とテキサス州の新ファブへの高誘電率誘電体の需要を引き込んでいます。[3]米国商務省、「CHIPSおよび科学法資金調達発表」、commerce.gov サスカチュワン州とケベック州でのカナダのレアアース探査は2028年以降のイットリウム依存を緩和する可能性がありますが、近期の供給はアジア中心のままです。

中東・アフリカおよび南米は2025年の残り18%を占め、通信の高密度化と再生可能エネルギーの普及が牽引しています。サウジアラビアのNEOM都市計画は普及型5G向けの低損失セラミックノードを指定しており、アラブ首長国連邦の950MWの太陽光発電所はストリングインバーターにポリプロピレンコンデンサを使用しています。南アフリカの電気自動車シフトはAEC-Q200受動部品の地域ディストリビューターとのパートナーシップを促進しており、ブラジルの25GWの風力発電群は15%の輸入関税が地元組立を優遇するにもかかわらず中電圧コンデンサの需要を高めています。アルゼンチンのリチウムブームはバッテリーパック投資を呼び込み、バッテリー管理および充電機器における誘電材料への下流需要を生み出しています。

競合環境

誘電材料市場は中程度の集中度を示しており、Murata Manufacturing、TDK、Samsung Electro-Mechanics、Taiyo Yuden、Kyoceraなどの主要プレーヤーが2025年のMLCC売上高の約55%を合計で占めています。これらの企業は垂直統合を活用しており、粉末合成から最終実装までのプロセスを管理することができます。この能力により、0.5µm以下の層の製造と20µmのピックアンドプレース精度の確保が可能となっています。Murataの1,000層0201プロトタイプとニッケルバリア電極を含む進歩は、同社の材料革新リーダーシップを示しています。さらに、自動車グレードのAEC-Q200要件と15年保証の需要が認定製品ラインに30%の価格プレミアムを維持させており、この分野で効果的に競争しようとする新規中国参入者への障壁を生み出しています。

特許出願はハフニウム酸化物強誘電体スタックへのシフトを示しており、Samsung ElectronicsとTSMCはドーパント化学とアニールプロセスに関連する200件以上の特許を保有しています。[4]IEEE Xplore、「高層数MLCC信頼性研究」、ieeexplore.ieee.org ポリマーフィルムメーカーは、通常年間3〜5%の価格低下を要求する厳格な自動車コスト削減条項を満たすために、巻線および金属化プロセスの自動化を進めています。これらのメーカーはプロセス効率の改善によって利益率を守ることを目指しています。一方、SCHOTTが主導するガラスセラミックプロバイダーは、ほぼゼロの熱膨張特性が50%の価格プレミアムを正当化する炭化ケイ素モジュール用途に注力しています。このニッチ市場は、先進用途における高性能材料への需要が拡大し続ける中で勢いを増しています。

印刷エレクトロニクスの新興プレーヤーは、大きな成長ポテンシャルを持つセグメントである低電圧ウェアラブルデバイスをターゲットにしています。しかし、これらの新規参入者は、市場需要を満たすために生産を拡大する前に信頼性の問題を克服するという課題に直面しています。ウェアラブルエレクトロニクス市場はイノベーションの機会を提供していますが、必要な耐久性と性能基準を達成することが重要なハードルとなっています。誘電材料市場の既存プレーヤーは、先進技術、堅牢なサプライチェーン、厳格な業界要件を満たす能力により引き続き優位を保っており、重大な技術的ブレークスルーなしに小規模競合他社が足がかりを得る余地は限られています。

誘電材料業界のリーダー企業

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Samsung Electro-Mechanicsがフィリピンのカランバにある第2積層セラミックコンデンサ工場での商業生産を開始し、自動車バッテリー管理およびADASモジュール向けに年間400億個の生産能力を追加しました。

- 2026年2月:TDKは2025年12月期の9ヶ月間の受動部品売上高が5,234億円(35億米ドル)であったと報告し、2027年にかけてのバックログを解消するために秋田県のMLCCラインを25%増強する予定です。

- 2026年1月:Intelが18オングストロームプロセス技術にハフニウムジルコニウム酸化物強誘電体ゲート誘電体を使用することを確認し、アリゾナ州およびオレゴン州のファブにおける原子層堆積装置に12億米ドルを投資しました。

- 2025年12月:Murataがフォルダブルフォンおよび自動車カメラ向けに月間150億個の0201以下の部品の生産量を増加させるため、出雲市のMLCC施設の拡張に470億円(3億1,400万米ドル)を充当しました。

世界の誘電材料市場レポートの調査範囲

誘電材料市場は、電界下で分極を示し、電子・電気システムにおいて広く使用される絶縁材料の世界的な生産、開発、商業化を包含しています。これらの材料は、幅広い部品およびデバイスにわたるエネルギー貯蔵、信号伝送、絶縁において重要な役割を果たしています。

誘電材料市場レポートは、材料タイプ(セラミック、ポリマーフィルム、ガラスおよびガラスセラミック、その他の材料タイプ)、フォームファクター(MLCC誘電体、薄膜・厚膜誘電体、バルクシート・プレート、誘電体インクおよびペースト)、誘電率カテゴリー(低誘電率、中誘電率、高誘電率)、用途(受動電子部品、半導体ゲート誘電体、パワーエレクトロニクス絶縁、RFおよびマイクロ波基板、印刷・フレキシブルエレクトロニクス)、最終用途産業(民生用電子機器、自動車およびeモビリティ、エネルギーおよび電力、通信、産業・製造、航空宇宙・防衛)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| セラミック |

| ポリマーフィルム |

| ガラスおよびガラスセラミック |

| その他の材料タイプ |

| 積層セラミックチップコンデンサ(MLCC)誘電体 |

| 薄膜・厚膜誘電体 |

| バルクシート・プレート |

| 誘電体インクおよびペースト |

| 低誘電率 |

| 中誘電率 |

| 高誘電率 |

| 受動電子部品、コンデンサ、共振器 |

| 半導体ゲート誘電体 |

| パワーエレクトロニクス絶縁 |

| RFおよびマイクロ波基板 |

| 印刷・フレキシブルエレクトロニクス |

| 民生用電子機器 |

| 自動車およびeモビリティ |

| エネルギーおよび電力、再生可能エネルギー、グリッド |

| 通信 |

| 産業・製造 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料タイプ別 | セラミック | |

| ポリマーフィルム | ||

| ガラスおよびガラスセラミック | ||

| その他の材料タイプ | ||

| フォームファクター別 | 積層セラミックチップコンデンサ(MLCC)誘電体 | |

| 薄膜・厚膜誘電体 | ||

| バルクシート・プレート | ||

| 誘電体インクおよびペースト | ||

| 誘電率カテゴリー別 | 低誘電率 | |

| 中誘電率 | ||

| 高誘電率 | ||

| 用途別 | 受動電子部品、コンデンサ、共振器 | |

| 半導体ゲート誘電体 | ||

| パワーエレクトロニクス絶縁 | ||

| RFおよびマイクロ波基板 | ||

| 印刷・フレキシブルエレクトロニクス | ||

| 最終用途産業別 | 民生用電子機器 | |

| 自動車およびeモビリティ | ||

| エネルギーおよび電力、再生可能エネルギー、グリッド | ||

| 通信 | ||

| 産業・製造 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の誘電材料市場の予測値は?

2026年の640億8,000万米ドルから上昇し、800億6,000万米ドルに達すると予測されています。

誘電材料の需要をリードする地域はどこですか?

アジア太平洋地域が2025年に47.67%のシェアでトップとなり、年平均成長率5.22%で最も速い成長が予測されています。

電気自動車インバーターが誘電体の成長にとって重要な理由は何ですか?

800Vドライブトレインは900V以上の定格を持つ高エネルギーフィルムコンデンサを必要とし、自動車用途での需要を年平均成長率5.31%で押し上げています。

現在最大のシェアを持つ材料タイプはどれですか?

セラミック誘電体は高誘電率チタン酸バリウム配合により2025年売上高の46.11%を占めました。

PFAS規制は誘電材料サプライヤーにどのような影響を与えますか?

2027年までのポリテトラフルオロエチレンおよびフッ素化エチレンプロピレンフィルムに関する欧州連合の禁止提案は、セラミックまたはポリフェニレンスルフィド・ポリエーテルイミドフィルム代替品への需要シフトをもたらす可能性があります。

上位5社のMLCCメーカーのシェアはどのくらいですか?

Murata、TDK、Samsung Electro-Mechanics、Taiyo Yuden、Kyoceraが合計で積層セラミックコンデンサ売上高の約55%を占めています。

最終更新日: