ダイアタッチ装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

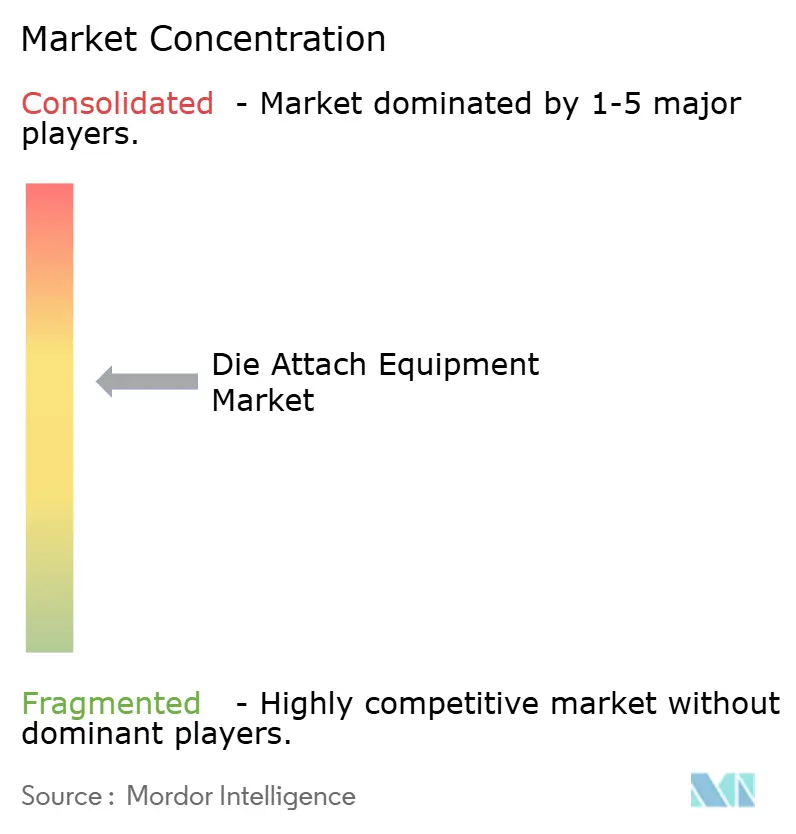

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイアタッチ装置市場分析

2026年のダイアタッチ装置市場規模は20億1,300万米ドルと推定され、2025年の19億3,000万米ドルから成長し、2031年には34億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)10.36%で成長します。半導体サプライチェーンを国内に局所化する政府インセンティブ、車両の急速な電動化、そしてチップレットベースのAIアクセラレーターの急増が、新たなボンディングツールへの設備投資を拡大路線に維持し続けています。並行して、ワイドバンドギャップデバイスの採用がプロセス温度と圧力プロファイルを高め、ミニLEDバックライトおよび新興マイクロディスプレイファブは5µm未満の配置繰り返し精度を要求しています。装置サプライヤーは、コントラクトメーカーがラインの段取り替えなしにヘテロジニアス統合に対応できるよう、フリップチップ、共晶、加圧焼結ヘッドを単一シャーシに統合したハイブリッドアーキテクチャで対応しています。こうした構成可能なプラットフォームの平均販売価格の上昇は、スマートフォン中心の低迷に対するベンダーの緩衝材となっており、ボンド単位の追跡可能性を記録するプロセス制御ソフトウェアが顧客認定審査における差別化要因として台頭しています。

主要レポートポイント

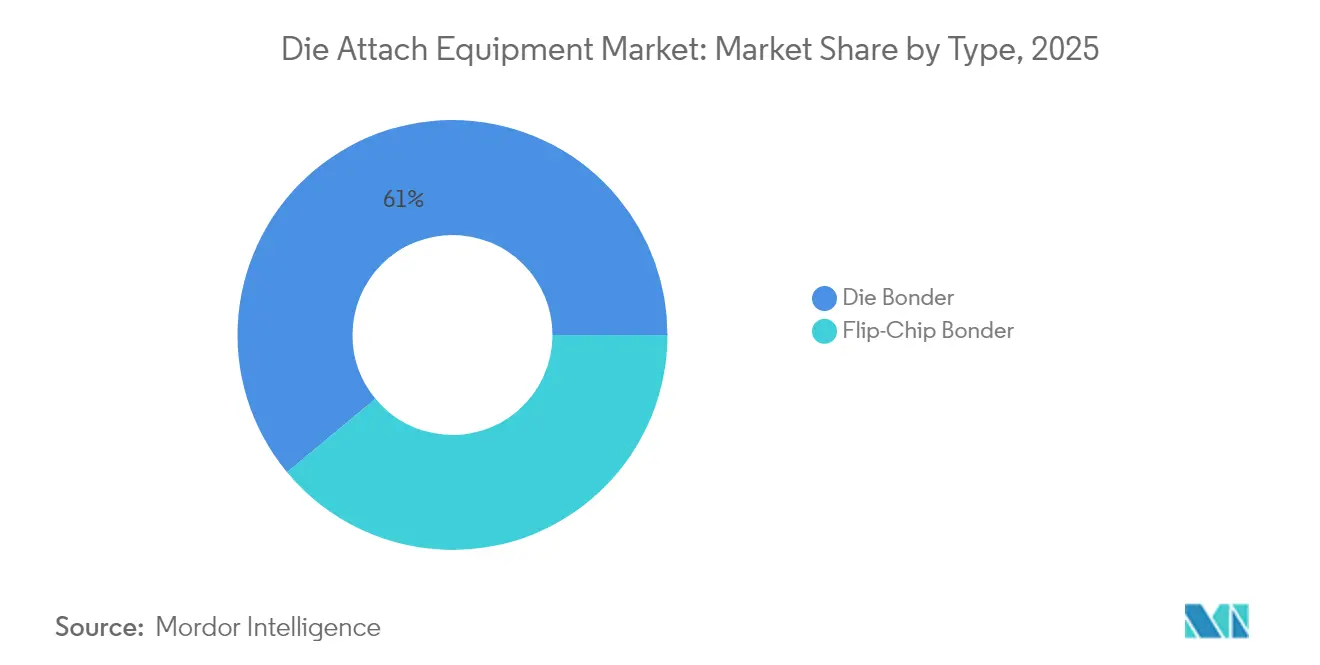

- ボンダータイプ別では、ダイボンダーが2025年のダイアタッチ装置市場シェアの61.02%をリードし、フリップチップボンダーは2031年にかけてCAGR 11.35%を記録すると予測されています。

- ボンディング技術別では、エポキシが2025年のダイアタッチ装置市場規模の37.64%を占め、ハイブリッドボンディングは2031年にかけてCAGR 11.58%で拡大すると予測されています。

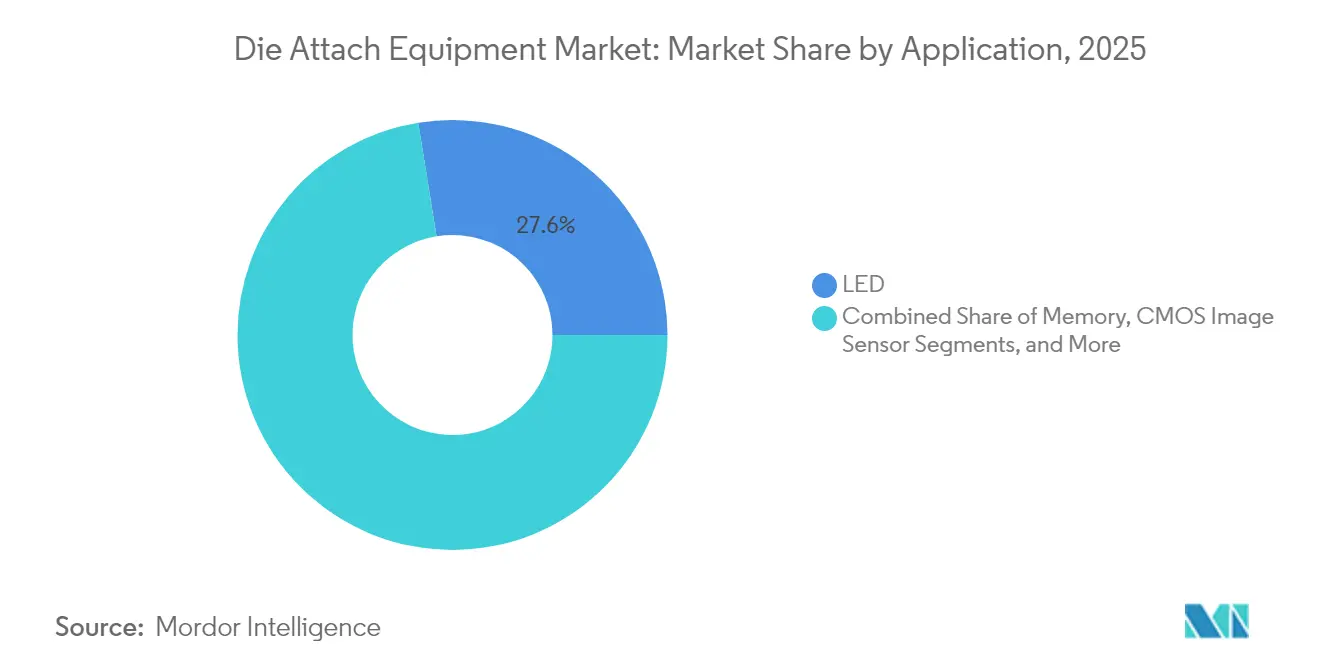

- 用途別では、LED製造が2025年のダイアタッチ装置市場規模の27.55%を占め、オプトエレクトロニクス・フォトニクスは2031年にかけてCAGR 12.96%で成長しています。

- エンドユーザー産業別では、民生用電子機器が2025年のダイアタッチ装置市場シェアの32.74%を保持し、自動車・輸送が2026年〜2031年にかけて最も高い予測CAGRとなるCAGR 14.02%を記録します。

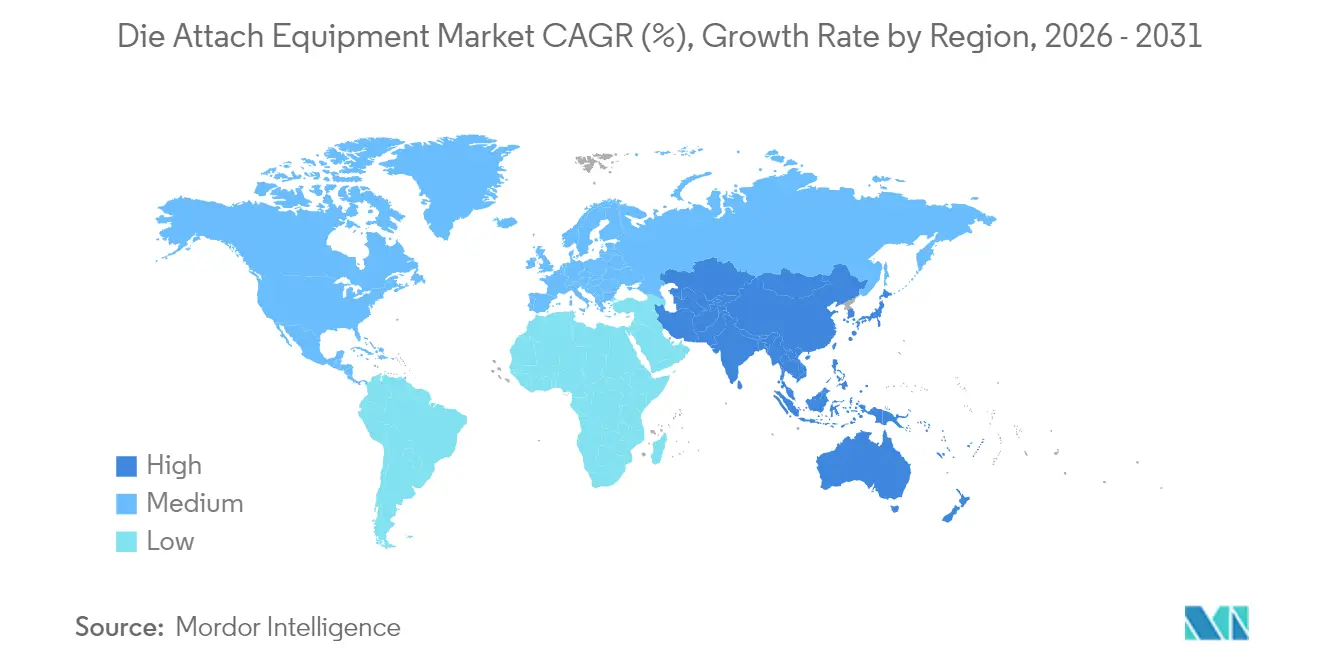

- 地域別では、北米が2025年のダイアタッチ装置市場規模の55.05%を占め、アジア太平洋地域は2031年にかけてCAGR 13.31%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のダイアタッチ装置市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進RFモジュールにおけるAuSn共晶ダイアタッチの拡大 | +1.80% | 北米・欧州における初期の成果を伴うグローバル | 中期(2〜4年) |

| EVインバーターにおけるSiC・GaN離散パワーデバイスの普及 | +2.30% | APACを中心とし、北米・EUへの波及 | 短期(2年以内) |

| アジアにおけるLEDミニ・マイクロディスプレイの生産能力増強 | +1.50% | APAC、特に中国、台湾、韓国 | 短期(2年以内) |

| チップレットベースのAIアクセラレーター向けヘテロジニアス統合需要 | +2.10% | 台湾・北米に集中するグローバル | 中期(2〜4年) |

| 米国以外でのCHIPS法スタイルのファブ装置インセンティブ(政府施策) | +1.40% | 北米・EU、インド・日本への拡大を含む | 長期(4年以上) |

| フォトニクスパッケージングラインにおけるハイミックス・ローボリュームへのシフト | +0.90% | 北米・EU、APACへのニッチ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進RFモジュールにおけるAuSn共晶ダイアタッチの拡大

金錫共晶ボンディングは、5Gミリ波および衛星ペイロードが従来のエポキシ接合では処理しきれないほど高い熱負荷を発散するため、再び注目を集めています。80/20合金は280℃で溶融しながらも熱伝導率を57 W/mK近くに維持し、航空宇宙・防衛用途の熱サイクルに耐える気密パッケージを実現します。[1]Palomar Technologies、「テクニカルペーパー&電子書籍」、palomartechnologies.com パルスヒートツールはエネルギーを接合部に集中させ、基板の反りを防止します。この反りは歴史的に、大型積層基板へのAuSn採用を制限してきました。ボリュームは依然として控えめですが、マージンは魅力的であり、OEMがミッションクリティカルな無線機の長寿命仕様を厳格化するにつれ、プレミアム装置価格を正当化します。

EVインバーターにおけるSiC・GaN離散パワーデバイスの普及

炭化ケイ素(SiC)および窒化ガリウム(GaN)スイッチは200℃を超えるジャンクション温度に耐えるため、自動車ティア1サプライヤーはエポキシから加圧焼結銀層への移行を進めており、熱抵抗を低減し空隙を排除しています。[2]Bozhon Semiconductor、「FastStar シリーズ」、bozemi.com 新型ダイアタッチプラットフォームは、閉ループ圧力モニタリングと制御雰囲気チャンバーを搭載し、3分以内で焼結を完了することで、従来の6分サイクルを上回るパフォーマンスを発揮します。車両プログラムは量産開始(SOP)の2年前に生産ツールを確定するため、装置サプライヤーは予測可能な受注を享受できる一方、購買の波はモデルイヤーの立ち上げと同期するため、収益の変動が生じます。

アジアにおけるLEDミニ・マイクロディスプレイの生産能力増強

直視型ミニLEDバックライトを目指すディスプレイメーカーは、2023年の7µm公差から3µm未満への配置繰り返し精度を要求しています。スループット目標はミニLEDアレイで70 kUPH(1時間当たりユニット数)を超え、飛行中に50×125µmという微小なダイを識別するための並列ピックヘッドとデュアル高解像度ビジョンスタックが必要です。[3]ITEC、「ダイアタッチソリューション」、itecequipment.com 埋め込み光学選別機能を提供するサプライヤーがボンディング後の検査工程を省略できるため受注を獲得しており、モジュールあたりのサイクルタイムを2秒短縮し、高コストのクリーンルームのフロアスペースを解放しています。

チップレットベースのAIアクセラレーター向けヘテロジニアス統合需要

高性能GPUおよびカスタム推論エンジンは、レチクルサイズの制限を回避するためにチップレットレイアウトへの移行を進めています。そのため、ダイアタッチ装置はコンピュート、HBM、I/Oタイルを1µm公差以内に配置し、後続のハイブリッドボンディングが低抵抗のCu–Cu相互接続を形成できるようにする必要があります。ベンダーは不均一な照明下でフィデューシャルを分類する機械学習ビジョンアルゴリズムを統合し、リニアモーターとエアベアリングステージが20nmのステップ分解能を実現します。[4]Mycronic、「マイクロエレクトロニクス ダイボンディングシステム」、mycronic.com このニッチに出荷されるシステムは300万米ドルを超える平均販売価格(ASP)で取引され、ソフトウェアアップグレードによって後継プロセスノードをまたいでツール寿命を延長するサービス年間収益を生み出します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱圧着時の寸法変化と機械的不均衡 | -1.20% | 高度なパッケージングに特に影響するグローバル | 短期(2年以内) |

| スマートフォン向けCMOSイメージセンサー設備投資の循環的鈍化 | -0.80% | APACを中心とし、北米への二次的影響 | 中期(2〜4年) |

| 5µm未満の配置精度組立エンジニアの人材不足 | -0.60% | グローバル、北米・欧州で最も深刻 | 長期(4年以上) |

| インジウムおよび金の価格変動へのサプライチェーンのエクスポージャー | -0.40% | グローバル、コスト感応度の高い用途への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熱圧着時の寸法変化と機械的不均衡

熱圧着ボンディングは基板を300℃の熱負荷にさらし、シリコン、有機物、金属ピラー間の差動膨張を引き起こします。400µmを超える反りは非接触点を生じさせ、特に90×110mmパネルで歩留まりを低下させます。インラインメトロロジーがリアルタイムでZ軸補正をボンドヘッドにフィードバックするようになった現在でも、物理的な制約がパネルサイズを制限し、量産立ち上げを遅らせています。その結果、ユーザーはプロセスウィンドウが安定するまで小ロットで稼働し、ツール全体の稼働率が低下します。

スマートフォン向けCMOSイメージセンサー設備投資の循環的鈍化

2024年の世界スマートフォン出荷台数は3.2%減少し、主要センサーファブは設備投資予算を15〜20%削減してツール納入を延期しました。[5]半導体工業会(Semiconductor Industry Association)、「CHIPS法の実施」、semiconductors.org 東アジアにおけるダイボンディングボリュームをCMOSイメージセンサーラインが占める割合が高いため、装置受注は2四半期連続で減少しました。自動車向けADASカメラからの補完的成長が見られますが、それらのプロジェクトはウエハースタート数が少なく、携帯端末の低迷を完全に補うことはできず、複数のツールメーカーの四半期収益に変動をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボンダータイプ別:フリップチップの勢いがダイボンダーの既存地位に挑戦

ダイボンダーは2025年収益の61.02%を占め、ワイヤーボンドパッケージング、メモリスタック、コスト最適化された民生用電子機器ラインのワークホースとして機能し続け、ダイアタッチ装置市場規模の中で最大のシェアを占めています。OEMは、これらのツールが提供する成熟したプロセスライブラリ、低コンサマブルコスト、および幅広いオペレーターの習熟度を評価しています。しかし、フリップチッププラットフォームは2.5Dインターポーザーおよびチップオンウエハーオンサブストレート(CoWoS)フローがパイロットから量産へと移行するにつれ、CAGR 11.35%で上昇しています。コントラクトメーカーはますます、共晶ダイとバンプファーストフリップチップの両方が同一コンベアに乗れるようにフィードヘッドを交換できる1台のシャーシを求めています。ツールベンダーは、段取り替えが8分以内で完了するモジュラーデッキで応えています。

ハイブリッド製品ファミリーはボンダータイプの境界を曖昧にしています。ステージキネマティクスはリソグラフィーステッパーから借用し、エアベアリングとリニアモーターが配置精度の3シグマを1µm未満に押し下げます。ソフトウェアはマルチツールセルをオーケストレーションし、テープ幅とソルダーマスクウィンドウに応じてジョブをダイボンダーまたはフリップチップヘッドに振り分けます。この柔軟性により、顧客はより広い受注範囲にわたって設備投資を償却でき、繰り返し収益への転換を進めるOEMにとってより強固なサービス契約を確保する戦略となっています。その結果、新興ベンダーが化合物半導体レーザーなどのニッチを狙う一方、既存大手がバルクコモディティコンピュートセグメントでのシェアを守るという、より激しい競争が生まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ボンディング技術別:ハイブリッドボンディングが差を縮める

エポキシプロセスは、材料コストの低さと従来型オーブンに対応する緩やかな熱バジェットにより2025年収益の37.64%を保持し、ダイアタッチ装置市場シェアの最大部分を占めています。ディスペンス後に配置する工法は、ギャップフィリングがダイ厚みのばらつきに対応するセンサーおよびRFフロントエンドモジュールにおいて不可欠です。それでも、銅対銅マイクロバンプレス接触がインターポーザーの限界を超えて急速に進化するにつれ、ハイブリッドボンディングの装置受注はCAGR 11.58%を記録しています。

ハイブリッド対応ボンダーは、Cuパッドの共面性を30nm以内で検証するウエハーレベル平坦化チェックポイントを統合し、クラス1クリーン制約を破ることなくダイレベルのピックアンドプレースに移行します。Applied MaterialsのBesiへの28億米ドルの株式取得は、このオーバーレイを習得するために必要な資本集約度を示しています。ユーザーにとって、この技術革新はホップあたり35psの信号遅延低減をもたらし、AIアクセラレーターの推論全体速度を5%向上させます。しかし、初回通過歩留まりはエポキシに対して依然として200ベーシスポイント劣るため、採用はASPの余裕が歩留まりの損失を吸収できるプレミアムデバイスに集中しています。

用途別:フォトニクスが脚光を浴びる

LEDアセンブリは2025年需要の27.55%を確保し、蛍光灯バックライトの代替およびエネルギー効率の高い建築照明の普及を背景に成長しました。1秒あたり4チップをボンディングする高速カルーセルピックヘッドにより、OLEDに対するルーメンあたりのコスト競争力を維持しています。しかし、クラウドオペレーターが800Gおよび1.6Tファイバーリンクを延伸し、コヒーレントプラガブルがより短い伝送距離に移行するにつれ、オプトエレクトロニクス・フォトニクス装置はより速いCAGR 12.96%を記録し、設備投資予算を獲得しています。

フォトニクスパッケージングは光軸を0.2µm以内に合わせるためにサブミクロンのZ軸共面性を要求し、電気的パッド接合よりも厳しいメトリクスです。そのため新型ボンダーはボンディング後の排除ではなく、ライブ光フィードバックを用いたインサイチューアライメントのためのフリンジフィールド干渉計を搭載しています。低収縮エポキシを同時ディスペンスすることで、ガラス貫通シリコンビアへの応力を抑制します。これは電話モジュールがほとんど必要としない機能です。フォトニクス専用のネストおよびリフレクトメトリーオプションを事前設計したベンダーは、汎用ボンダーの改造がクリーンルーム接続後にコスト的に実現不可能であることが判明するため、早期にツールシェアを獲得します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:電動モビリティが支出を加速

民生用電子機器は2025年出荷の32.74%を維持し、携帯端末およびタブレット生産の狭いファクトリーマージンに耐えられる完全償却済みの高ボリュームボンダーを活用しています。しかし、EVメーカーはトラクションインバーター、車載充電器、自動運転センターの普及に伴い、装置購入のCAGR 14.02%に向けて進んでいます。200℃のジャンクションと3,000熱サイクルに耐える銀焼結ボンダーがこの成長を支えています。

2年にわたる自動車PPAPの資格認定プロセスは、ツールベンダーに可視性を与える一方で、一部の小規模参入者を失格とさせる文書化の厳格さを課します。産業電力セグメントはモータードライブおよびソーラーインバーターへのベースライン需要を供給し、テレコム・データコムは5G無線機およびデータセンタースイッチ向けの増分受注を維持しています。航空宇宙プログラムはニッチながら、低軌道(LEO)コンステレーションでの陽子線照射に耐える気密AuSnプロセスモジュールに対してプレミアムを支払います。これらのニッチは合わせて、アジアのOSATラインを定期的に直撃するスマートフォントラフからサプライヤーを緩衝する役割を果たします。

地域分析

北米は2025年収益の55.05%を支配し、ツール予算を国内ファブへ誘導するCHIPS法の520億米ドルの補助金を活用しています。主要なツールクラスターは、Intel、Nvidia、AMDの設計チームと共同立地するプロセスエンジニアがいるカリフォルニア州とアリゾナ州に位置しています。米国内での組立を優遇する強力な防衛契約と相まって、これらのダイナミクスはプレミアム価格のハイブリッドボンダーの2026年までの受注を確保しています。クリーンエネルギー補助金はまた、地域のSiCモジュールラインを奨励し、従来のマイクロプロセッサーチャネル以外の安定した装置需要を生み出しています。

欧州はInfineonとSTMicroelectronicsがドイツとイタリアでワイドバンドギャップパイロットファブを拡張することに支えられ、着実なペースで続いています。自動車OEMは需要曲線を固定しており、特にEUの排出ガス規制が厳格化し、インバーター効率がフリートマネージャーの購買基準となるにつれてその傾向が顕著です。ボリューム製造はアジアのOSATパートナーに移行することもありますが、品質チームがより迅速に改善を繰り返せるよう、初期の生産能力立ち上げは国内で実施されます。この局所的なプロトタイピングにより、ブロック内のボンディングツール受注の一部が保たれ、グリーンディール(欧州グリーンディール)のもとで構想されている将来のカーボン監査フレームワークへの準拠が確保されます。

アジア太平洋地域は、台湾のTSMCがAIチップ向けCoWoSおよびSoICラインに年間100億米ドル以上を投じるにつれ、2031年にかけて最も速いCAGR 13.31%を記録します。韓国のメモリ大手は次世代HBMをパッケージするためにフリップチップ生産能力を追加し、中国の政策銀行は輸出ライセンスが滞った際に国産ボンダーを調達するための低利融資を提供しています。知的財産上の障壁にもかかわらず、複数の地場OEMがレガシーダイボンダー機能を複製し、積極的なサービス条件をバンドルして価格競争を拡大しています。この地域のコントラクトメーカーの密集度が応答時間を短縮し、エコシステムパートナー全体にプロセス調整を迅速に普及させることを可能にしています。

競合環境

業界の主要企業であるASM Pacific Technology、MicroAssembly Technologies、およびBesiは、ワイヤーボンド、フリップチップ、ハイブリッドボンディングステーションにわたる幅広いポートフォリオによって依然として収益ランキングの上位に位置しています。各ベンダーはレシピ管理を標準化する統合ソフトウェアスイートを提供し、コントラクトメーカーが追加トレーニングなしにSMTとパッケージングラインの間で人員を融通できるようにしています。しかし、ダイアタッチ装置市場は静的ではなく、MycronicやPalomar Technologiesなどの中堅イノベーターは、ユニットスループットよりもサブミクロン精度が重視される設計採用枠を獲得しています。そのプラットフォームは航空宇宙加工から借用したエアベアリングと閉ループ熱膨張制御を使用し、より高マージンの垂直市場へと参入しています。

戦略的な提携がシェアを再編しています。Applied MaterialsのBesiへの9%出資は、前工程のプロセスノウハウを後工程のアセンブリに注入し、化学機械研磨(CMP)からダイレベルのハイブリッドボンディングまで直接ウエハーを引き込む統合フローを生み出しています。Bozhon Semiconductorなどの中国企業の挑戦者は、外国価格より20%低い3,000 UPH中精度ユニットでコスト感応度の高い購買者を引き付け、低価格帯のボリュームを侵食し、既存大手に差別化を迫っています。

ニッチプレーヤーはフォトニクスと化合物半導体に注力しています。SUSS MicroTecは共パッケージ光学系に供給する2×3 mmのInPレーザーチップ向けにボンドヘッドを調整し、Palomarの3880-IIは防衛グレードのRFコンポーネント向けにパルスヒート共晶を採用しています。これらの用途は高いASPを持つため、1桁台の出荷台数でも収益構成に実質的な影響を与えます。サプライチェーンの耐性も購買判断に影響しており、顧客は現在、制裁リスクへのエクスポージャーを最小化するためにBOM(部品表)の原産地を精査しています。リニアモーターとビジョンモジュールのマルチソーシングが可能なツールメーカーは購買上の優先性を得ており、多様化したコンポーネントパイプラインを持つ企業へのシェアの漸進的な再分配が加速しています。

ダイアタッチ装置産業リーダー

Palomar Technologies, Inc.

Shinkawa Ltd.

MicroAssembly Technologies, Ltd.

ASM Pacific Technology Limited

Be Semiconductor Industries N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Applied MaterialsはBE Semiconductor Industriesの9%の株式を28億米ドルで取得し、ハイブリッドボンディングソリューションの加速を図りました。

- 2025年1月:MycronicはAI光学モジュールを対象とした配置精度1µmの高速ダイボンダー「MRSI-LEAP」を発表しました。

- 2025年1月:MicrossはIntegra Technologiesの買収を完了し、米国のOSAT(アウトソーシング半導体アセンブリ・テスト)能力を拡充しました。

世界のダイアタッチ装置市場レポートの調査範囲

ダイアタッチまたはダイボンディングとは、半導体ダイをパッケージ、PCB基板などのサブストレート、または別のダイに取り付けるプロセスです。ダイアタッチ装置の提供内容には、エポキシ、ソフトはんだボンダー等の市場技術を用いた先進パッケージング向けマルチチップボンダーが含まれ、メモリ、RF・MEMS、LEDなどさまざまな用途に対応します。

ダイアタッチ装置市場は、タイプ(ダイボンダー、フリップチップボンダー)、ボンディング技術(エポキシ、共晶、ソフトはんだ、ハイブリッドボンディング)、用途(メモリ、RF・MEMS、LED、CMOSイメージセンサー、ロジック、オプトエレクトロニクス・フォトニクス)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| ダイボンダー |

| フリップチップボンダー |

| エポキシ |

| 共晶 |

| ソフトはんだ |

| ハイブリッドボンディング |

| その他のボンディング技術 |

| メモリ |

| RF・MEMS |

| LED |

| CMOSイメージセンサー |

| ロジック |

| オプトエレクトロニクス・フォトニクス |

| その他の用途 |

| 民生用電子機器 |

| 自動車・輸送 |

| 産業・電力 |

| テレコム・データコム |

| 航空宇宙・防衛 |

| 医療・ライフサイエンス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ボンダータイプ別 | ダイボンダー | ||

| フリップチップボンダー | |||

| ボンディング技術別 | エポキシ | ||

| 共晶 | |||

| ソフトはんだ | |||

| ハイブリッドボンディング | |||

| その他のボンディング技術 | |||

| 用途別 | メモリ | ||

| RF・MEMS | |||

| LED | |||

| CMOSイメージセンサー | |||

| ロジック | |||

| オプトエレクトロニクス・フォトニクス | |||

| その他の用途 | |||

| エンドユーザー産業別 | 民生用電子機器 | ||

| 自動車・輸送 | |||

| 産業・電力 | |||

| テレコム・データコム | |||

| 航空宇宙・防衛 | |||

| 医療・ライフサイエンス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2031年のダイアタッチ装置市場の予測値は?

2026年からCAGR 10.36%を反映し、34億9,000万米ドルに達すると予測されています。

最も成長が速いボンダータイプはどれですか?

フリップチップボンダーは、先進パッケージングにおける採用拡大により、CAGR 11.35%で成長しています。

なぜハイブリッドボンディングが普及しているのですか?

チップレットベースのAIアクセラレーターはハイブリッドボンディングが実現する銅対銅接続を必要とし、装置需要においてCAGR 11.58%を促進しています。

ダイアタッチ装置収益に占める北米のシェアはどれくらいですか?

同地域は2025年支出の55.05%を占め、CHIPS法のインセンティブと先進パッケージングの研究開発によって牽引されています。

最も高い成長を示すエンドユーザーセクターはどれですか?

電動車両(EV)のパワーエレクトロニクスおよび自動運転システムが拡大するにつれ、自動車・輸送がCAGR 14.02%でリードしています。

熱圧着ボンディングの歩留まりを制限する技術的課題は何ですか?

温度が300℃に達すると差動熱膨張が基板の反りとマイクロクラックを引き起こし、大型パネルフォーマットの歩留まりを低下させます。

最終更新日: