世界の糖尿病網膜症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

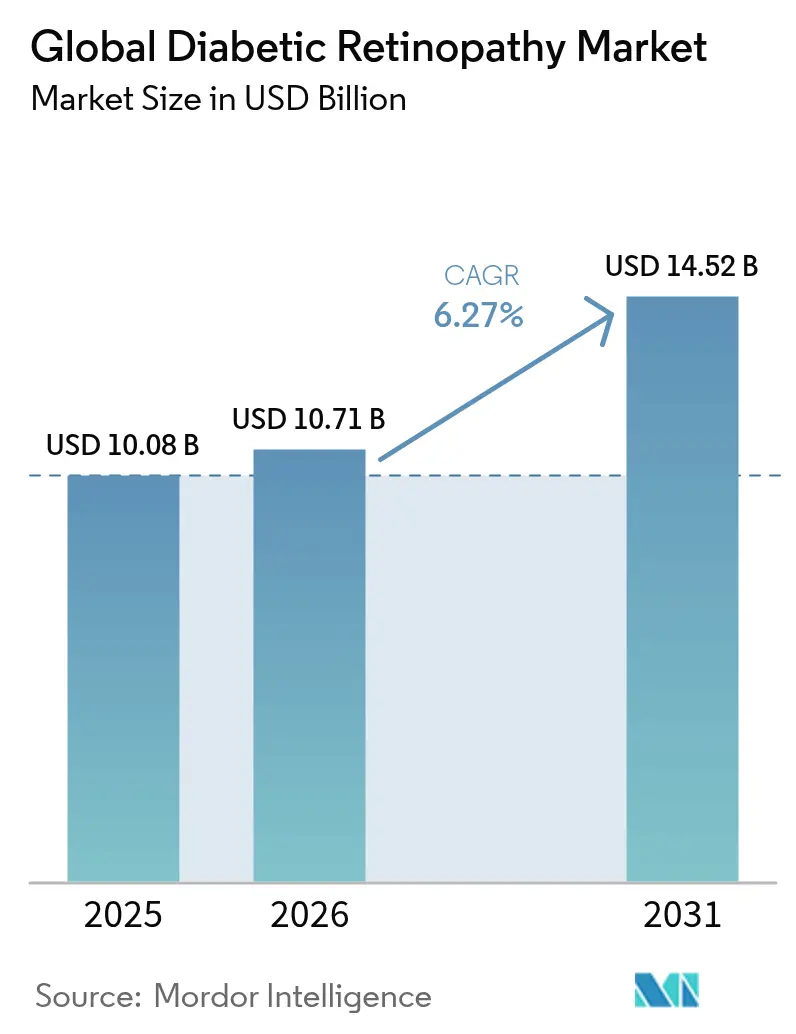

| 市場規模 (2026) | 10.71 十億米ドル |

| 市場規模 (2031) | 14.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の糖尿病網膜症市場分析

糖尿病網膜症市場規模は、2025年の1,008万米ドルから2026年には1,071万米ドルへと成長し、2026年〜2031年の年平均成長率6.27%で2031年までに1,452万米ドルに達すると予測されています。成長の要因は、世界的な糖尿病負担の増大、AIを活用したスクリーニングの急速な普及、持続放出型生物製剤やパイプライン遺伝子治療を含む治療選択肢の拡大にあります。高齢化する人口が需要を増幅させており、米国では約1,000万人、世界全体では1億人以上の患者が何らかの形の糖尿病網膜症を抱えて生活しています。北米は高度な医療システムの強みを背景にリーダーシップを維持する一方、アジア太平洋地域は大規模な糖尿病患者集団を対象とした遠隔眼科プログラムの拡大により最も急速な成長を示しています。2024年には5種類のアフリベルセプトバイオシミラーが米国市場に参入し、価格競争が激化するとともに患者アクセスが拡大したことで、競争の激しさが急激に高まりました。

主要レポートのポイント

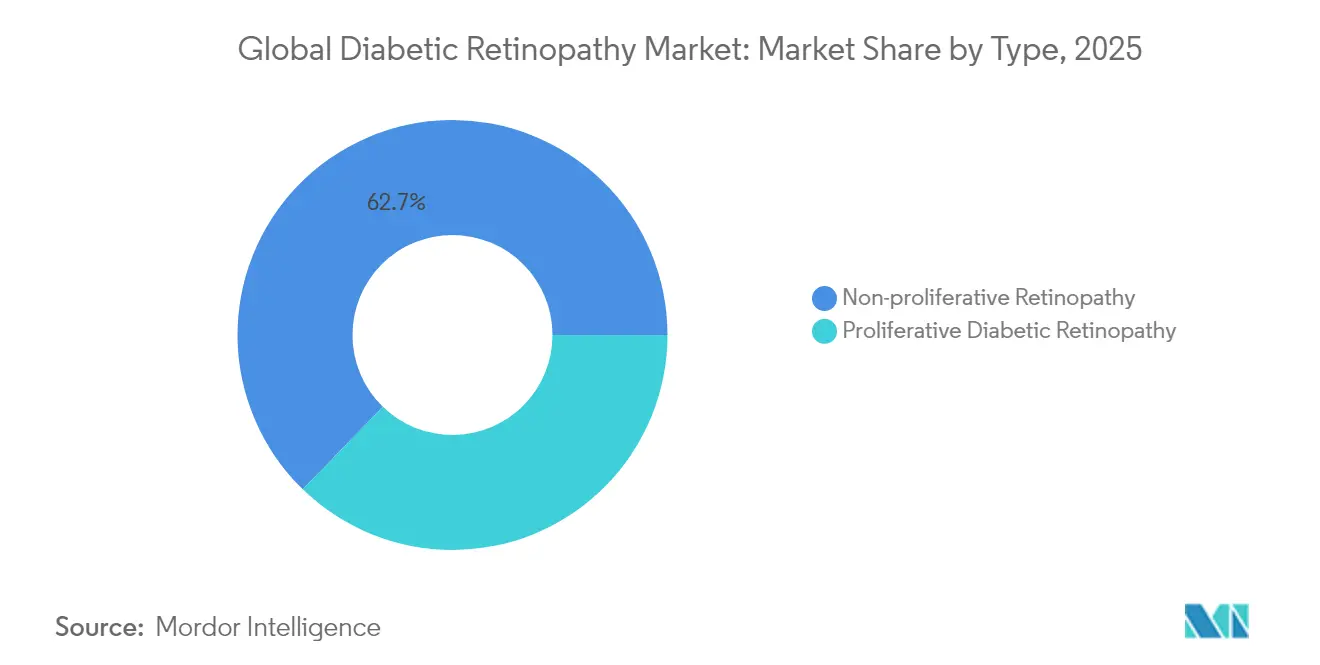

- 疾患ステージ別では、非増殖網膜症が2025年の糖尿病網膜症市場シェアの62.74%を占め、増殖性疾患は2031年にかけて年平均成長率7.12%で成長すると予測されています。

- 管理アプローチ別では、抗VEGF薬が2025年の糖尿病網膜症市場規模の55.62%のシェアを占め、硝子体切除術は2026年〜2031年の間に年平均成長率7.88%で拡大すると予測されています。

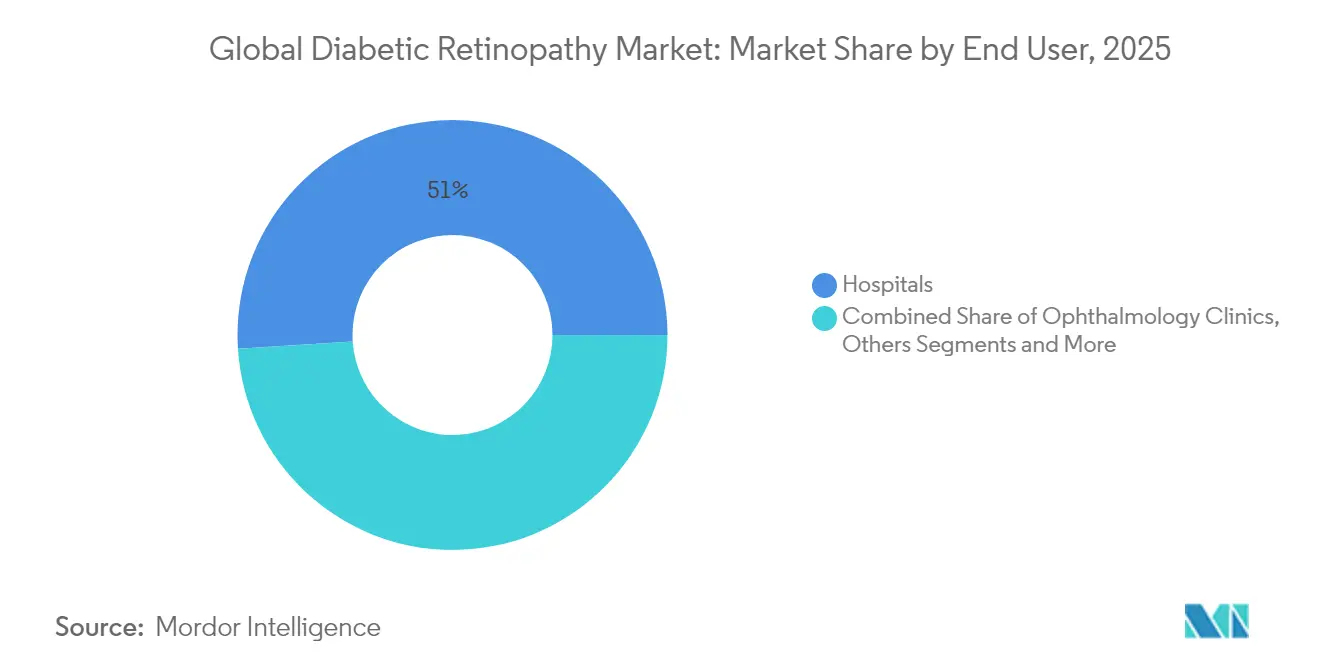

- エンドユーザー別では、病院が2025年に51.02%の収益シェアでリードし、眼科クリニックは2031年にかけて年平均成長率7.43%で拡大する見込みです。

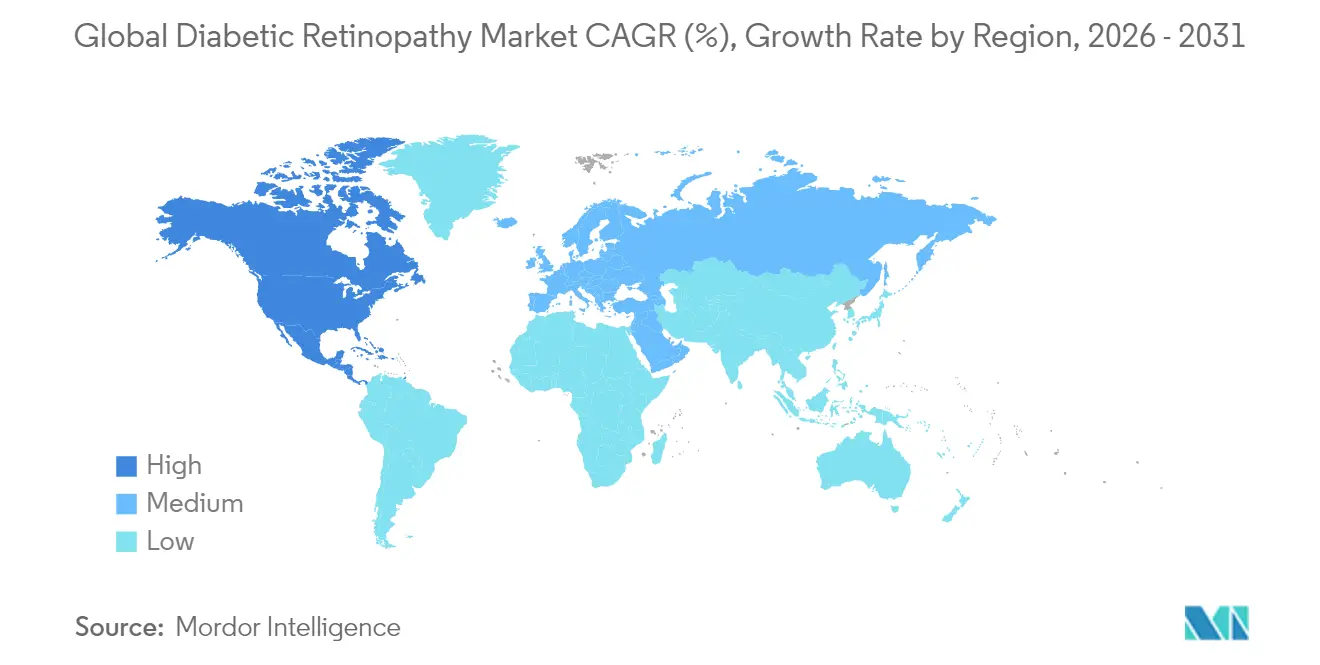

- 地域別では、北米が2025年の糖尿病網膜症市場の42.98%を占め、アジア太平洋地域は2026年〜2031年の間に最高の地域年平均成長率7.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の糖尿病網膜症市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇と早期スクリーニング | +1.8% | 世界全体、特にアジア太平洋地域およびラテンアメリカへの影響が最大 | 中期(2〜4年) |

| 高齢化人口による視力を脅かす症例の増加 | +1.2% | 北米および欧州連合、先進アジア太平洋地域への波及 | 長期(4年以上) |

| 長時間作用型抗VEGF生物製剤の適応拡大と償還の拡充 | +1.5% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| プライマリケアクリニックにおけるAI対応網膜スクリーニングの普及 | +0.9% | 世界全体、北米での早期普及、アジア太平洋地域での採用 | 中期(2〜4年) |

| 低資源地域における遠隔眼科プログラムの成長 | +0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 糖尿病網膜症向け再生細胞・遺伝子治療へのベンチャー資金調達 | +0.4% | 世界全体、北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇と早期スクリーニング

国際糖尿病連合のデータは、2045年までに世界の成人の12%が糖尿病を抱えて生活すると予測しており、糖尿病網膜症市場における治療対象集団が拡大しています [1]国際糖尿病連合、「IDF糖尿病アトラス」、idf.org。メタ分析では、複数のスクリーニングプログラムにおいて疾患率が22%を超えることが確認されており、地域を超えた一貫した負担が浮き彫りになっています。92〜93%の感度を持つAIツールが通常のプライマリケア受診時に微小動脈瘤を検出し、診断をより早期の治療可能な段階へとシフトさせています。チリの国家遠隔眼科ネットワークは、カバレッジを維持しながら専門医への紹介を15%に削減し、低資源環境における拡張可能な早期発見を実証しました。

高齢化人口による視力を脅かす症例の増加

糖尿病歴が10年を超える患者は網膜症のオッズが4.36倍高く、その大半は60歳以上です。中国では有病率が24.7%〜43.1%と報告されており、同地域における高齢化と罹患期間の関連性が浮き彫りになっています。女性患者では失明の増加がより顕著であり、性別に応じたケア戦略の必要性が示唆されています。硝子体切除術の需要はこれらのトレンドを反映し、高齢患者が複雑な増殖性疾患を呈するにつれて年率8.14%で拡大しています。

長時間作用型抗VEGF生物製剤の適応拡大と償還の拡充

2024年に5種類の米国向けアフリベルセプトバイオシミラーがFDA承認を取得し、価格の下落圧力と支払者カバレッジの拡大をもたらしました。ジェネンテックのスースビモは年2回の補充による持続的デリバリーの承認を取得し、リジェネロンのアイリーアHDは糖尿病黄斑浮腫で見られる46%の治療中断率に直接対応するより長い投与間隔の優先審査中であり、いずれも治療継続性の課題に取り組んでいます。

プライマリケアクリニックにおけるAI対応網膜スクリーニングの普及

AEYE Healthは、1眼につき1枚の画像のみを必要とする初の完全自律型AIアルゴリズムのFDA認可を取得し、99%の撮影可能率と92%以上の感度を達成しました。2019年〜2023年の間に米国の糖尿病患者のうちAIスクリーニングを受けたのは5%未満であり、拡大の余地は大きく残されています。インドが10年間で10億眼をスキャンする計画は、低コストのハンドヘルドカメラと組み合わせたAIのスケーラビリティを示しています。チェコの実世界データでは、AIが一般眼科医を感度で上回りながらフォローアップ遵守率を89%向上させることが示されています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における網膜専門医の不足 | -1.1% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 高い治療負担と注射レジメンへの低い遵守率 | -0.8% | 世界全体、高齢者集団への影響が最大 | 中期(2〜4年) |

| ファーストインクラスバイオシミラーに対する規制経路の遅延 | -0.6% | 世界全体、北米および欧州への早期影響 | 短期(2年以内) |

| 新規併用療法に対する実世界エビデンスの不足 | -0.4% | 世界全体、先進医療システムを持つ先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における網膜専門医の不足

米国では2035年までに眼科医の供給が12%減少する一方、需要は24%増加すると予測されており、農村部の郡では必要な人員の26〜29%しか充足できない可能性があります [2]米国眼科学会、「眼科医労働力予測」、aaojournal.org 。アジア太平洋地域では糖尿病有病率が専門医育成を上回るペースで上昇しており、格差はさらに深刻であるため、各国政府は遠隔医療ハブとAIトリアージへの資金提供を通じてリーチの拡大を図っています。アーカンソー州は都市部の網膜センターと連携した州全体の遠隔網膜スクリーニングを用いてスケーラブルなカバレッジを実証しており、このアプローチはラテンアメリカや南アジアでも採用されています。

高い治療負担と注射レジメンへの低い遵守率

実世界の監査では、糖尿病黄斑浮腫患者の46%が少なくとも1回は抗VEGF療法を中断しており、これは加齢黄斑変性で見られる脱落率の2倍です。毎月の外来受診、費用、および併存疾患がいずれも遵守率を低下させています。スースビモのような持続デリバリーリザーバー、延長間隔のアイリーアHD、および一回投与のRGX-314遺伝子治療は、この負担を軽減することを目的としており、試験においてすでに優れた持続性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非増殖性の優位性が早期介入を促進

非増殖性疾患は2025年の糖尿病網膜症市場シェアの62.74%を占め、病変をより早期に捉えるスクリーニングの影響を裏付けています。微小動脈瘤を検出するAIシステムにより、より多くの患者が後期手術ではなく予防的ケアの経路へと誘導されています。増殖性症例は規模は小さいものの、高齢化と罹患期間の長期化が進行した病変を促進することで年平均成長率7.12%で増加し、手術および再生療法への需要が拡大します。

臨床管理は大きく異なります。非増殖性患者は、試験で進行を27%抑制したフェノフィブラートなどの全身薬から恩恵を受けます。増殖性疾患では、最も急速に成長するモダリティである硝子体切除術(年平均成長率7.88%)がますます多く用いられています。初期の遺伝子治療データでは、治療を受けた非増殖性患者の20%においてDRSSが2段階改善されており、将来的な疾患ステージ特異的レジメンが示唆されています。増殖性介入における糖尿病網膜症市場規模は、現在のセグメントの小さなベースにもかかわらず、全体成長を上回るペースで拡大すると予測されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

管理アプローチ別:抗VEGFのリーダーシップが持続放出型の台頭に直面

抗VEGF薬は、医師への定着した親しみやすさと幅広いガイドラインの支持を背景に、2025年の糖尿病網膜症市場規模の55.62%を占めました。このセグメントは持続性へとシフトしています。スースビモのリザーバーは年2回の補充を必要とし、バビースモは二重経路阻害を提供しており、いずれも月次注射剤からシェアを奪っています。

硝子体切除術の件数は、外科医が増殖性疾患における複雑な牽引性剥離を治療するにつれて年平均成長率7.88%で最も急速に拡大し、日本では単回手術の成功率97.3%が報告されています。ステロイドインプラントは炎症性浮腫のニッチを埋め、注射頻度を年4.7回から1.4回に低減します。レーザー光凝固術は併用プロトコルで引き続き有用であり、メタ分析ではラニビズマブとレーザーの併用が特定の症例において単剤療法より良好な視力をもたらすことが示されています。全体として、糖尿病網膜症市場は頻回注射から長時間作用型生物製剤、手術、そして最終的には一回投与の遺伝子治療へとシフトし続けています。

エンドユーザー別:病院の優位性が専門クリニックの成長へとシフト

病院は、硝子体切除術のための手術室へのアクセスと併存疾患の多職種管理を背景に、2025年の糖尿病網膜症市場の51.02%のシェアを占めました。処置の多い増殖性症例が病院の強みを固める一方、コスト圧力により外来設定への移行が促進されています。

眼科クリニックは、センコラによるレティナ・コンサルタンツ・オブ・アメリカの51億米ドルの買収など、全国的な網膜ケアネットワークを構築する統合化に後押しされ、年平均成長率7.43%で成長します。スースビモのような持続放出型デバイスが小規模処置室で植え込み可能となるにつれ、外来手術センターも勢いを増しています。AIスクリーニングがプライマリケアオフィスで開始され、陽性症例をクリニックベースの網膜専門医へと誘導することで、紹介ファネルが拡大しています。これらの変化により、最も複雑な手術における病院の優位性を維持しながら、より分散したケアモデルが生まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の糖尿病網膜症市場シェアの42.98%を占め、FDA認可AIデバイスの早期採用、バイオシミラーの迅速な普及、充実した支払者カバレッジに支えられています。同地域は2012年〜2021年の世界の糖尿病眼研究出版物の71.15%を占め、イノベーションのリーダーシップを強化しています。2035年までに眼科医供給が30%不足するという見通しが、特に農村部での成長を抑制し、遠隔網膜ソリューションへの需要を高めています。

アジア太平洋地域は2031年にかけて年平均成長率7.95%で成長し、全地域の中で最高となる見込みであり、糖尿病の発生率と大規模な人口基盤が成長を牽引しています。糖尿病患者における中国の糖尿病網膜症有病率が最大43.1%に達することは、同地域の未充足ニーズを浮き彫りにしています。インドがAI対応ハンドヘルドカメラで10億眼をスクリーニングする計画は、大規模なデジタルヘルス採用を示しています。政府による償還拡大と医療ツーリズムの増加がさらなる成長を促進しています。

欧州は、堅固な普遍的医療システムとバイオシミラーの迅速な統合を背景に安定した成長を示しています。ラテンアメリカは遠隔眼科を活用しており、チリのネットワークはスクリーニングを受けた糖尿病患者の22%で網膜症を検出しながら不要な紹介を削減した好例です。中東・アフリカは依然として初期段階にありますが、湾岸諸国の高い糖尿病有病率と専門ケアインフラへの段階的な投資により魅力的な市場となっています。

競合環境

糖尿病網膜症市場は中程度の集約度を示しています。主要参加企業には、ジェネンテック(スースビモ、ラニビズマブバイオシミラー)、Regeneron(アイリーア、アイリーアHD)、Roche(バビースモ)、Novartis(ベオビュ)、Bayer、AbbVie/REGENXBIO(RGX-314)、および新興バイオシミラー開発企業が含まれます。2024年に承認された5種類のアフリベルセプトバイオシミラー(イェサフィリ、オプビズ、エンゼーブ、パブルー、および1種類の無ブランド品)は価格圧力をもたらす一方でアクセスを拡大しています。

差別化は現在、持続性を中心に展開されています。スースビモのポートデリバリーシステムとアイリーアHDの延長間隔は、新たな治療期待を設定しています。RocheのバビースモはQ1 2024の売上高で8億4,700万スイスフランを達成し、二重阻害を活用して医師への急速な普及を証明しました。

M&Aとパートナーシップがサービス提供を再形成しています。センコラによるレティナ・コンサルタンツ・オブ・アメリカの買収は全国的なクリニックプラットフォームを構築し、AEYE HealthはオプトメドとAI対応ハンドヘルドカメラの商業化で提携しています。遺伝子治療は次の競争フロンティアを代表しており、RGX-314のフェーズ3プログラムは将来のシェアダイナミクスを変える可能性のある一回投与治療の確立を目指しています。

世界の糖尿病網膜症業界リーダー

Regeneron Pharmaceuticals, Inc.

Alimera Sciences

Oxurion NV.

Abbvie Inc.

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:FDAがジェネンテックのスースビモを糖尿病網膜症に対して承認。パビリオン試験の良好な結果を受け、9カ月ごとに1回の補充を必要とする初の持続デリバリー療法となりました。

- 2025年4月:バンテージが、革新的な治療候補を探索するフェーズII糖尿病網膜症試験で最初の被験者に投与を実施しました。

- 2025年1月:AbbVieとREGENXBIOが、一回投与治療を目的としたSCSマイクロインジェクターシステムを使用したRGX-314遺伝子治療のフェーズ3試験開始計画を発表しました。

- 2024年5月:AEYE Healthとオプトメドがオプトメドオーロラハンドヘルド眼底カメラの自律スクリーニング用統合AIのFDA認可を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、糖尿病網膜症のグローバル市場を、あらゆるケア環境において非増殖性または増殖性糖尿病網膜症と診断された患者に投与される治療的・外科的介入、すなわち抗VEGF生物製剤、眼内ステロイド、レーザー光凝固術、および硝子体切除術によって生み出される年間収益と定義しています。また、介入費用から切り離せない場合には、処置に関連する消耗品も対象に含めています。

(除外事項)スクリーニング機器、単独の診断ソフトウェア、および血糖モニタリング製品はこの範囲外であり、数値が治療需要のみを反映するよう確保しています。

セグメンテーション概要

- タイプ別

- 増殖糖尿病網膜症

- 非増殖網膜症

- 管理アプローチ別

- 抗VEGF薬

- 眼内ステロイド注射

- レーザー手術

- 硝子体切除術

- エンドユーザー別

- 病院

- 眼科クリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたる網膜専門医、病院薬局責任者、および支払者のゲートキーパーにインタビューを実施しました。これらの知見により、治療済み患者の割合、典型的な投与パターン、適応外ステロイド使用、および価格帯を精緻化し、二次推計と実臨床との整合を図りました。

デスクリサーチ

Mordorのアナリストは、国際糖尿病連合(IDF)の有病率ダッシュボード、世界保健機関(WHO)の失明負担ファイル、および治療症例数を公開している地域眼科学会など、権威ある公開アクセスソースの体系的なスキャンから着手しました。国民健康保険の請求ポータル、抗VEGF製剤バイアルの税関輸入集計、およびPubMedの査読済みジャーナルから、処置件数とアドヒアランス比率を収集しました。

これらのインプットは、大手生物製剤メーカーの開示書類および投資家向け資料、Questelを通じて取得した特許活動、D&B Hooversから得た売上内訳によって補完されました。病院の収容能力と償還上限に関する追加情報は、政府予算文書およびDow Jones Factivaのニュースアーカイブから取得しました。上記リストは例示であり、デスク検証には他にも多数の公開・有料参考資料が活用されています。

市場規模推計と予測

トップダウンモデルは、診断済み糖尿病有病率をDR患者プールに変換し、地域別の進行率を適用した上で、治療モダリティ別の治療浸透率を重ね合わせます。サプライヤーの積み上げとサンプリングされた平均販売価格によるボトムアップのクロスチェックが、初期合計値を調整します。主要変数には、診断済み糖尿病有病率、年間スクリーニングカバレッジ、抗VEGF投与頻度、レーザー再治療比率、単位ASPトレンド、および国別償還上限が含まれます。

予測においては、多変量回帰が処置件数を予想される糖尿病増加、高齢化曲線、および支払者の政策変化に結び付け、指数平滑化が価格推移を処理します。ボトムアップのインプットが薄い場合(例:新興市場における硝子体切除術のASP)は、最終系列を三角測量する前に専門家が検証した中央値でギャップを補完します。

データ検証と更新サイクル

アウトプットは過去の輸入データおよびメーカー収益との分散チェックを経た後、Mordor社内で二段階のピアレビューが行われます。モデルは12ヶ月ごとに更新され、医薬品のリコールや償還の見直しなど重要なイベントが発生した場合には、サイクル中間での更新も実施されます。

当社の糖尿病網膜症ベースラインが信頼を得る理由

公表されている数値がしばしば乖離するのは、各社が異なる基準年から出発したり、診断を治療合計に含めたり、世界的に均一な薬剤投与を前提としているためです。

主要なギャップ要因は、(i) スクリーニング機器と治療費を混在させるスコープの拡大、(ii) 積極的なバイオシミラー価格侵食の仮定、および (iii) 2024年のIDF改訂を無視した時代遅れの疫学テーブルに起因しています。Mordor Intelligenceはこのような歪みを排除し、すべての基礎指標を毎年見直しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 10.08 B(2025年) | Mordor Intelligence | |

| USD 9.48 B(2024年) | Global Consultancy A | 基準年が古く、モダリティリストが狭いため硝子体切除術の支出が除外されている |

| USD 8.70 B(2024年) | Trade Journal B | 世界的に一律30%のバイオシミラー価格削減を前提としている |

| USD 8.43 B(2024年) | Industry Publisher C | 低コストの診断をまとめているが、高額な抗VEGF再治療を除外している |

総合すると、この比較は、当社の厳格なスコープ選定、年次更新サイクル、およびデュアルトラック検証が、意思決定者が再現・信頼できる均衡かつ透明性の高いベースラインをいかに生み出すかを示しています。

レポートで回答される主要な質問

世界の糖尿病網膜症市場の現在の規模はどのくらいですか?

糖尿病網膜症市場規模は2026年に1,071万米ドルであり、2031年までに1,452万米ドルに達すると予測されています。

世界の糖尿病網膜症市場の主要プレーヤーは誰ですか?

Regeneron Pharmaceuticals, Inc.、Alimera Sciences、Oxurion NV.、Abbvie Inc.、F. Hoffmann-La Roche Ltdが世界の糖尿病網膜症市場における主要企業です。

世界の糖尿病網膜症市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

世界の糖尿病網膜症市場で最大のシェアを持つ地域はどこですか?

北米は2025年に世界収益の42.98%を占め、高度なケアインフラとAIベーススクリーニングの急速な採用が成長を牽引しています。

新しい生物製剤は糖尿病網膜症市場をどのように変えていますか?

ジェネンテックのスースビモやリジェネロンのアイリーアHDなどの長時間作用型プラットフォームは注射頻度を低減し、遵守率を改善して競争上の地位を強化しています。

最終更新日: