欧州眼科薬剤・機器市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

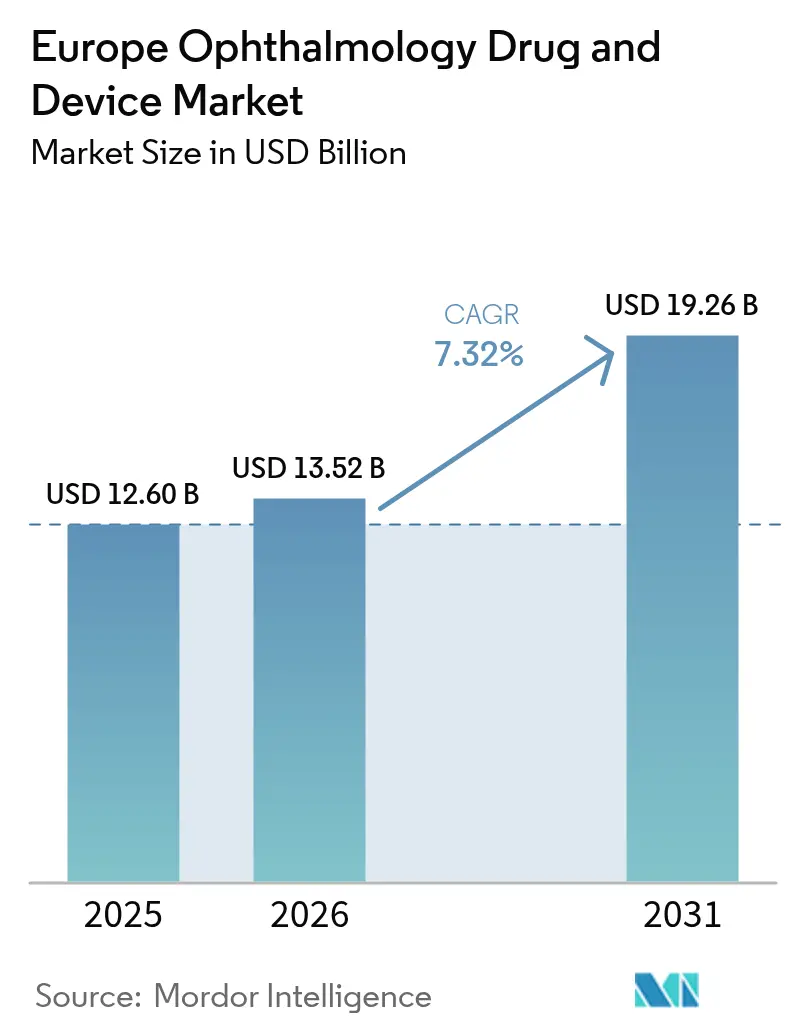

| 基準年の市場規模 (2025) | 12.6 十億米ドル |

| 市場規模 (2026) | 13.52 十億米ドル |

| 市場規模 (2031) | 19.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州眼科薬剤・機器市場分析

欧州眼科機器・薬剤市場規模は、2025年の126億米ドルから2026年には135億2,000万米ドルへと成長し、2026年~2031年の7.32% CAGRで2031年までに192億6,000万米ドルに達すると予測される。人口の高齢化、慢性眼疾患の罹患率上昇、および低侵襲手術への着実な移行がこの拡大を支えている。病院は引き続き処置件数を主導しているが、外来施設は費用対効果の高いケアモデルを推進する支払者の後押しを受けて増分成長を取り込んでいる。AI対応診断プラットフォームはドイツおよび英国でのスクリーニングスループットを向上させており、欧州医薬品庁(EMA)による2024年のDurysta承認取り消しなどの規制措置は、より安全な徐放性インプラントに向けた研究開発を方向転換させている。主要メーカー間の統合およびEssilorLuxotticaによる新たな垂直統合の動きは、エンドツーエンドのアイケアエコシステムへのセクターのシフトを裏付けている。

レポートの主要ポイント

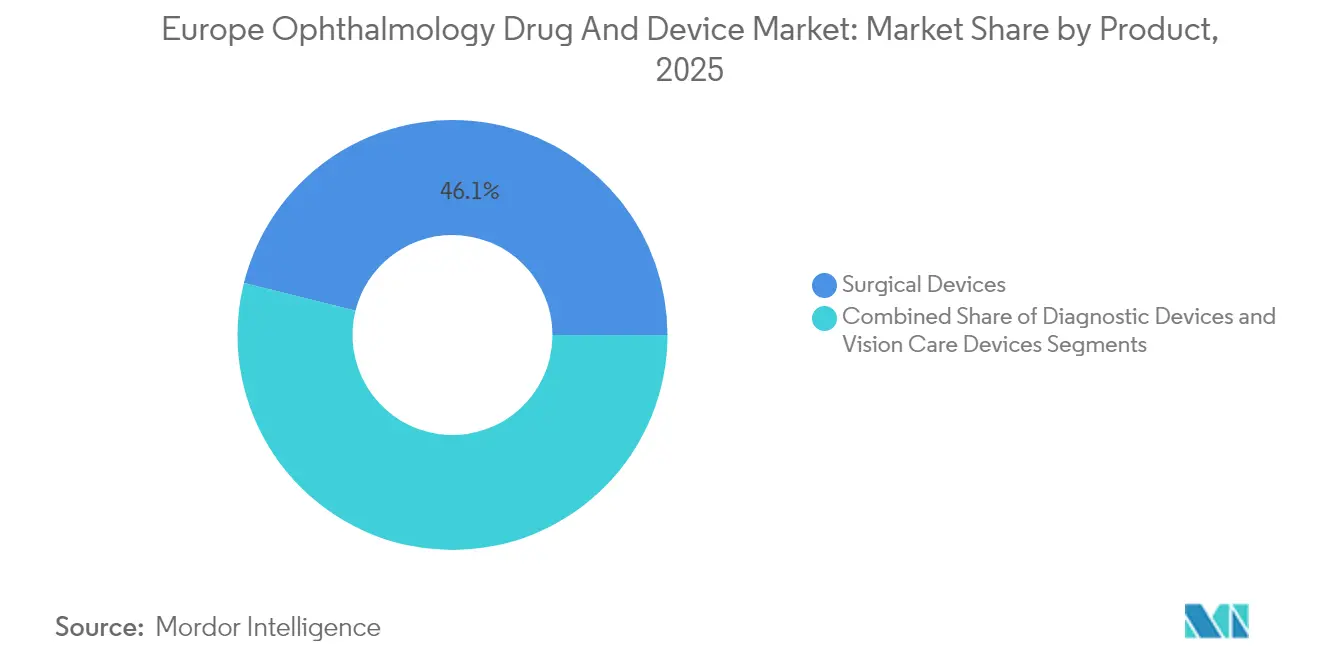

- 製品別では、外科用機器が2025年に46.12%の収益シェアをリードし、薬剤は2031年にかけて最も高い4.42% CAGRを記録すると予測される。

- 疾患別では、白内障治療が2025年の欧州眼科機器・薬剤市場シェアの29.03%を占め、緑内障治療薬は2031年にかけて6.54% CAGRで成長する見込みである。

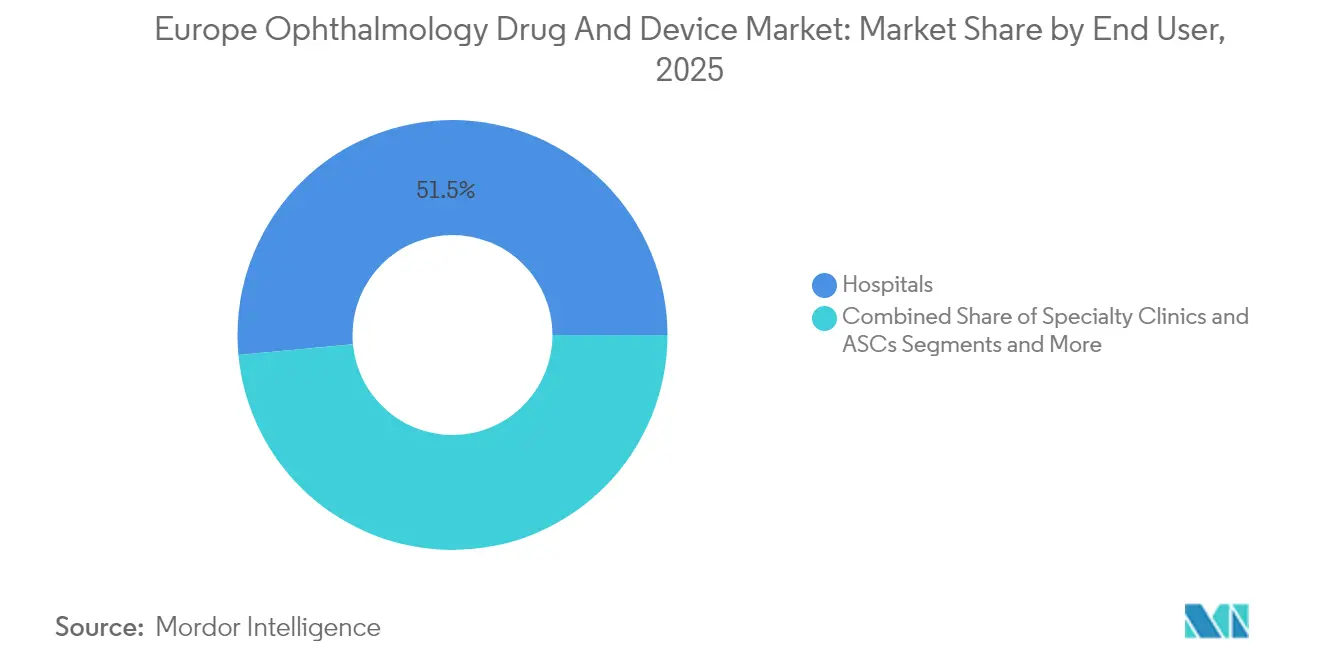

- エンドユーザー別では、病院が2025年の欧州眼科機器・薬剤市場規模の51.48%を占め、外来手術センターは2031年にかけて6.27% CAGRで拡大している。

- 地域別では、ドイツが2025年に20.63%の収益シェアを占め、英国は2031年にかけて5.98% CAGRで最も成長の速い市場になると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州眼科薬剤・機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性眼疾患の罹患率増加 | +2.10% | EU全域、特にドイツ、フランス、イタリアに集中 | 長期(4年以上) |

| 高齢者人口基盤の拡大 | +1.80% | EU全域、特に北欧 | 長期(4年以上) |

| 低侵襲緑内障手術(MIGS)の急速な普及 | +1.50% | ドイツ、英国、フランス、スペイン | 中期(2~4年) |

| AI対応診断イメージングおよびリモートスクリーニングの展開 | +1.20% | ドイツ、英国、スカンジナビア | 短期(2年以内) |

| 徐放性眼科薬剤デリバリー承認の急増 | +0.90% | EU全域、規制の調和 | 中期(2~4年) |

| 眼科研究開発およびスタートアップ向けEU資金プログラム | +0.40% | EU全域、研究拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性眼疾患の罹患率増加

欧州の人口高齢化に伴い、加齢黄斑変性および糖尿病網膜症の罹患率が上昇しており、外科的・薬剤的介入の両面で持続的な需要基盤を生み出している。[1]Nature編集部、「2030年までの網膜疾患の経済的負担」、nature.com医療システムは眼科スクリーニングを日常的なプライマリケアに組み込んでおり、AIを活用したドイツのパイロットプログラムでは糖尿病網膜症検出において100%の感度を達成し、より広範な普及を促進している。網膜疾患の経済的負担は2030年までに998億ユーロに達すると推定されており、高度診断機器および徐放性注射剤の調達予算を強化している。

高齢者人口基盤の拡大

65歳以上の個人は欧州で最も急速に成長するコホートを構成しており、白内障、緑内障、および加齢黄斑変性(AMD)の有病率が最も高い。各国の医療サービスは民間プロバイダーとの契約によって手術待機リストに対処しており、このモデルにより英国の白内障手術件数はパンデミック前の水準から40%増加した。[2]The Guardian健康デスク、「民間プロバイダーがNHS白内障手術の大半を実施」、theguardian.com高齢者人口の増加は同時に、眼鏡不要の生活と迅速な視力回復を求める患者の嗜好を反映し、プレミアム眼内レンズ(IOL)需要を促進している。

低侵襲緑内障手術の急速な普及

ドイツのレジストリデータによると、緑内障手術件数は2006年から2018年の間に75%増加し、低侵襲緑内障手術(MIGS)機器は現在、全手術件数の11%以上を占めている。XENゲルステントなどの機器は欧州の臨床試験で75.9%の成功率を達成し、6ヶ月以内に患者の55.2%を薬剤不要の状態にしている。白内障とMIGSを組み合わせた手術が標準化されつつあり、機器の収益源のバンドル化と回復期間の短縮をもたらしている。

AI対応診断イメージングおよびリモートスクリーニングの展開

検証済みアルゴリズムは主要な網膜疾患に対して90%以上の感度を達成しており、Aireenは2024年に自律型クラウドベースシステムのCE-MDR IIb認証を取得した。[3]Aireenコミュニケーションチーム、「Aireen – CE-MDR IIb認定自律型眼科スクリーニングプラットフォーム」、Aireen、aireen.com病院はAIトリアージと遠隔眼科診療を統合して専門医の対応能力を拡大しており、特にスカンジナビアの農村部において早期疾患検出を加速し、予防可能な視力喪失を低減している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムレンズ・MIGSに対する高コストおよび償還格差 | -1.40% | ドイツ、フランス、英国、オランダ | 中期(2~4年) |

| 中小企業に対する厳格なEU医療機器規則(MDR)遵守負担 | -0.80% | EU全域、特に中小企業に影響 | 短期(2年以内) |

| 複数回投与点眼薬レジメンに対する患者アドヒアランスの低さ | -0.60% | EU全域、高齢者人口に焦点 | 長期(4年以上) |

| 無菌眼科薬剤の原薬(API)不足によるサプライチェーン問題 | -0.40% | EU全域、製造集中リスク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアムレンズ・MIGSに対する高コストおよび償還格差

白内障手術の診療報酬格差は、ポーランドの432.5ユーロ(507.1米ドル)からポルトガルの3,411.96ユーロ(4,001.21米ドル)まで及んでおり、プレミアム眼内レンズへの患者アクセスに不均衡をもたらしている。自己負担要件は社会保険市場での普及を抑制し、MIGSの償還は処置ごとに異なるため、イノベーターと臨床医の双方に摩擦を生じさせている。ドイツが2025年に視覚補助具の固定価格制度を廃止したことは、流動的な償還環境を示している。

中小企業に対する厳格なEU医療機器規則(MDR)遵守負担

認証コストは30%上昇しており、中小メーカーは研究開発から文書化・監視業務へのリソース転用を余儀なくされ、製品パイプラインが遅延している。2025年11月からのコンタクトレンズに対するマスターUDI-DI義務はさらに管理上の負担を増大させているが、供給のボトルネックを防ぐための一時的な例外措置も設けられている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:外科用機器がプレミアムリーダーシップを維持

外科用機器は欧州眼科機器・薬剤市場において2025年の総収益の46.12%を生み出し、継続的なイノベーションによりプレミアム価格を維持している。Alconは老視矯正眼内レンズにおいてグローバルシェアの約60%を保有し、主要EU経済圏でも同様の浸透率を実現している。フェイコプラットフォームおよびフェムト秒レーザーは魅力的なサービス契約を確保しており、最も急速に拡大しているサブセグメントはMIGSである。白内障とMIGSを組み合わせた手術が全体的なケアエピソードを削減することで、セグメントの価値提案は高まっている。

一方、新しいハイドロゲルインプラントおよび補充可能な眼内リザーバーはアドヒアランスの課題に対応している。ビジョンケア機器は、コンタクトレンズ素材のアップグレードおよびブルーライトフィルター眼鏡を通じて安定した収益源を維持している。Alconの2025年Clareon PanOptix Pro眼内レンズは94%の光利用率を誇り、価格プレミアムを維持するエンジニアリング努力の典型例である。あらゆるモダリティにわたり、各社は眼鏡不要の生活と迅速な回復を求める高齢者層を取り込むべく研究開発を強化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患別:白内障の優位性、緑内障の勢い

白内障治療は2025年収益の29.03%を占め、普遍的な償還と高い処置件数により欧州眼科機器・薬剤市場規模を支えている。プレミアム眼内レンズはアップセルの機会を生み出し、メーカーの利益率を改善している。緑内障治療薬は、点眼疲労を解消するMIGSおよびポリマーベースの徐放性インプラントを背景に、2031年にかけて6.54% CAGRで成長をリードしている。

AMD、糖尿病網膜症、ぶどう膜炎も引き続き重要であり、Rocheは2024年にSusvumoを再発売して6ヶ月間隔の抗VEGF投与を提供している。初期段階の臨床試験における遺伝子治療は、長期的な破壊的可能性を示唆している。疾患レベルのセグメンテーションは製品発売の優先順位付けを導き、欧州の多様な医療システム全体での支払者交渉戦略に情報を提供する。

エンドユーザー別:外来手術センターの普及が加速

病院は設置済みの資本設備と複雑な症例管理により、2025年に51.48%の収益を維持した。しかし外来手術センターは6.27% CAGRを記録した。規制当局が日帰り手術経路を推進し、事業者が設備容量を拡大するにつれ、2031年までに欧州眼科機器・薬剤市場のシェアを拡大していくだろう。英国はこのトレンドを示しており、NHS白内障手術の60%が現在民間クリニックで実施されている。

小売眼鏡店およびオンライン薬局は、コンタクトレンズのサブスクリプションおよびドライアイ製品ラインから恩恵を受けている。専門クリニックは集中した専門知識を活用してプレミアム視力矯正パッケージを提供し、遠隔眼科診療は農村部へのリーチを拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年収益の20.63%を生み出しており、充実した保険償還とプレミアム技術の早期採用を反映している。Carl Zeiss Meditecは2024/25年度上半期にEMEA収益が14.1%成長したと報告しており、堅調なドイツ需要に支えられている。同国はMIGSおよびAI診断のローンチパッドとして機能しており、臨床エビデンスと価格ベンチマークが近隣市場に波及している。

英国は2031年にかけて5.98% CAGRで成長すると予測されており、西欧で最も高い成長率となる。NHSのアウトソーシングにより処置件数はパンデミック前の水準から40%増加した。ブレグジット後の規制乖離は限定的であり、メーカーは英国医薬品・医療製品規制庁(MHRA)とEU医療機器規則(MDR)の経路を通じた並行承認を迅速化できる。Moorfields Eye Hospitalの電子記録への投資および視能訓練士・眼科医の共有ケアスキームは、システム的な能力を強化している。

フランス、イタリア、スペインは相当規模の人口を有しながら、それぞれ異なる支払いモデルを持つ。フランスはプライマリアイケアを眼科医に大きく依存しており、能力制約を強めている。イタリアの地域別財政格差は個別の価格設定を必要とし、スペインはメディカルツーリズムと民間保険を活用してプレミアム普及を加速している。東欧の新興EU加盟国は結束基金を通じて手術室の近代化を進めており、中堅サプライヤーにとってのホワイトスペースを形成している。

これらのダイナミクスを総合すると、欧州眼科機器・薬剤市場は主要5カ国経済に根ざしながら、北西部のイノベーションハブと南東部のキャッチアップ地域の両方に成長回廊を提供し続けることが確実である。

競合環境

競争は中程度であり、上位5社が2024年収益の約55%を支配している。Alconは白内障資本設備とコンタクトレンズを支配し、Johnson & Johnson Visionはアキュビューおよびテクニスのフランチャイズを活用してシェアを維持している。EssilorLuxotticaによる2025年のOptegraクリニックおよびHeidelberg Engineeringの買収は、診断・外科サービスへの垂直統合を示している。

Carl Zeiss Meditecは2025年のDORC買収を通じて硝子体網膜手術のフットプリントを拡大し、ワークフローエコシステムを固定するために光学とソフトウェアの統合を継続している。製薬分野では、NovartisとRocheが抗VEGF治療をリードし、Bausch + Lombは2024年にElios Visionを通じてMIGSオプションを拡大した。AIおよび遺伝子治療分野のスタートアップはEUホライズン助成金とベンチャー資金を集めており、既存企業はライセンス供与やマイノリティ出資を追求せざるを得なくなっている。

価格決定力はプレミアム眼内レンズ、フェムト秒レーザー、および徐放性インプラントに集中しているが、EUの入札サイクルとMDR遵守コストが利益率に課題をもたらしている。グローバルなサプライチェーンを持つプレーヤーは、無菌成分のデュアルソーシングによって原薬不足を緩和している。

欧州眼科薬剤・機器産業リーダー

Topcon Corporation

Johnson & Johnson

Carl Zeiss Meditec AG

Pfizer

Nidek Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EssilorLuxotticaは外科的アイケアへのプレゼンス強化のためOptegraクリニックを買収した。

- 2025年4月:Carl Zeiss MeditecはDORC買収を完了し、EVA NEXUSプラットフォームを統合した。

- 2025年3月:AlconはAurion Biotechおよびその角膜細胞治療薬AURN001の過半数支配権を取得した。

- 2025年2月:EssilorLuxotticaのNuance Audio補聴器眼鏡が米国食品医薬品局(FDA)およびCE認証を取得した。

欧州眼科薬剤・機器市場レポートの調査範囲

本レポートの調査範囲として、眼科薬剤は眼に投与されるものであり、最も一般的には点眼剤の形態で使用される。これらの局所製剤は眼の多様な疾患状態に対処するために使用され、眼科機器は診断、手術、および視力矯正のために設計された医療機器である。これらの機器は、緑内障、白内障、その他の視力関連疾患など様々な眼科疾患の高い有病率により、重要性と普及が高まっている。欧州眼科薬剤・機器市場は、製品(機器(外科用機器(眼内レンズ、眼科用レーザー、その他の外科用機器)、診断機器)、薬剤(緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー性結膜炎・炎症治療薬、その他の薬剤))、疾患(緑内障、白内障、加齢黄斑変性、炎症性疾患、屈折異常、その他の疾患)、地域(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)別にセグメント化されている。本レポートは上記セグメントの金額(百万米ドル)を提供する。

| 機器 | 外科用機器 | 眼内レンズ |

| 眼科用レーザー | ||

| 超音波乳化吸引システム | ||

| その他の外科用機器 | ||

| 診断機器 | 光干渉断層計スキャナー | |

| 眼底カメラ | ||

| 眼圧計 | ||

| その他の診断機器 | ||

| ビジョンケア機器 | コンタクトレンズ | |

| 眼鏡レンズ | ||

| 薬剤 | 緑内障治療薬 | |

| 網膜疾患治療薬 | ||

| ドライアイ治療薬 | ||

| 抗アレルギー・抗炎症薬 | ||

| 抗感染症薬 | ||

| その他の薬剤 | ||

| 緑内障 |

| 白内障 |

| 加齢黄斑変性 |

| 糖尿病網膜症 |

| 炎症性疾患 |

| 屈折異常 |

| その他の疾患 |

| 病院 |

| 専門クリニックおよび外来手術センター |

| 調剤薬局・眼鏡店 |

| オンライン薬局 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 欧州その他 |

| 製品別 | 機器 | 外科用機器 | 眼内レンズ |

| 眼科用レーザー | |||

| 超音波乳化吸引システム | |||

| その他の外科用機器 | |||

| 診断機器 | 光干渉断層計スキャナー | ||

| 眼底カメラ | |||

| 眼圧計 | |||

| その他の診断機器 | |||

| ビジョンケア機器 | コンタクトレンズ | ||

| 眼鏡レンズ | |||

| 薬剤 | 緑内障治療薬 | ||

| 網膜疾患治療薬 | |||

| ドライアイ治療薬 | |||

| 抗アレルギー・抗炎症薬 | |||

| 抗感染症薬 | |||

| その他の薬剤 | |||

| 疾患別 | 緑内障 | ||

| 白内障 | |||

| 加齢黄斑変性 | |||

| 糖尿病網膜症 | |||

| 炎症性疾患 | |||

| 屈折異常 | |||

| その他の疾患 | |||

| エンドユーザー別 | 病院 | ||

| 専門クリニックおよび外来手術センター | |||

| 調剤薬局・眼鏡店 | |||

| オンライン薬局 | |||

| 地域 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

レポートで回答される主要な質問

欧州眼科薬剤・機器市場の現在の規模はどのくらいか?

欧州眼科薬剤・機器市場は予測期間(2026年~2031年)中に7.32%のCAGRを記録すると予測されている

欧州眼科薬剤・機器市場の主要プレーヤーは誰か?

Topcon Corporation、Johnson & Johnson、Carl Zeiss Meditec AG、PfizerおよびNidek Co. Ltd.が欧州眼科薬剤・機器市場における主要企業である。

本欧州眼科薬剤・機器市場レポートはどの年を対象としているか?

本レポートは欧州眼科薬剤・機器市場の過去市場規模として2021年、2022年、2023年、2024年を対象としている。また、2026年、2027年、2028年、2029年、2030年、2031年の欧州眼科薬剤・機器市場規模を予測している。

最終更新日: