北米眼科用医薬品・機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

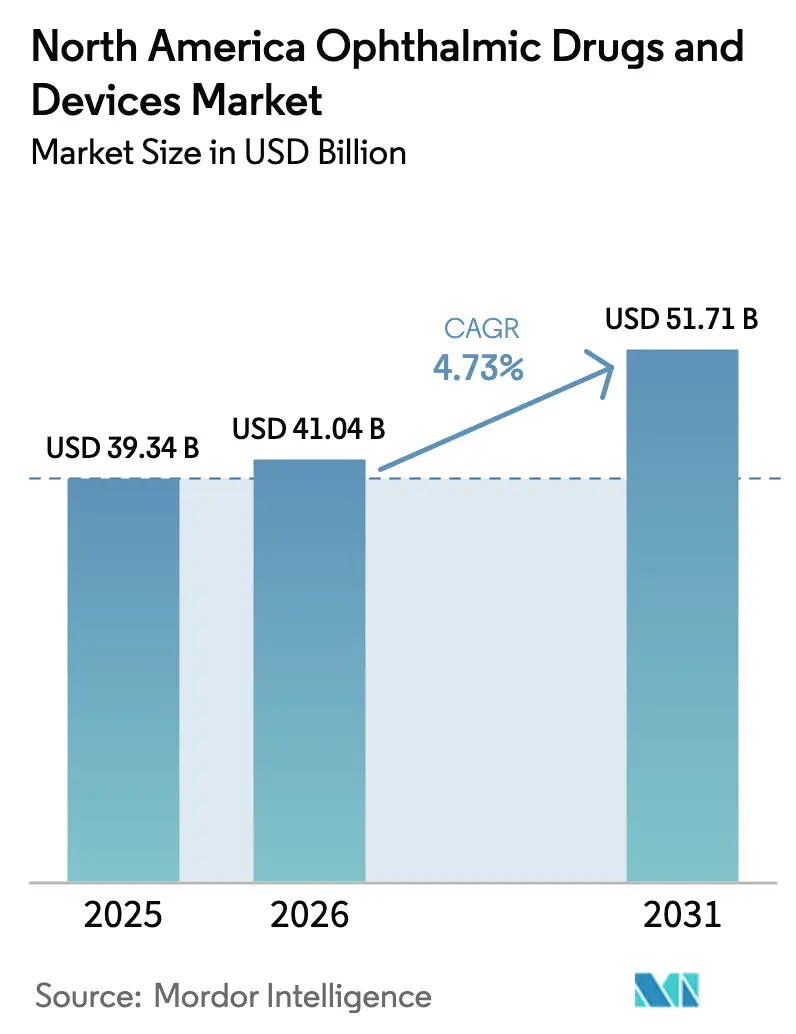

| 基準年の市場規模 (2025) | 39.34 十億米ドル |

| 市場規模 (2026) | 41.04 十億米ドル |

| 市場規模 (2031) | 51.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米眼科用医薬品・機器市場分析

北米眼科用医薬品・機器市場規模は、2025年の393億4,000万米ドルから2026年には410億4,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.73%で2031年までに517億1,000万米ドルに達すると予測される。

診断・モニタリング機器が最高収益を生み出しており、光干渉断層計(OCT)、眼底カメラ、眼圧計は米国の14,800の眼科診療所において標準的な機器として定着している。高齢化人口動態が需要量を押し上げており、2030年までに約7,300万人の米国人が65歳以上となり、このコホートはすでに白内障手術の70%および緑内障診断の80%を占めている。外来手術センター(ASC)はシェアを拡大しており、メディケアのサイト中立ルールにより67件の低複雑度眼科処置の支払いが均等化され、病院のマージンが圧縮される一方、2025年医師報酬スケジュールにおいて複雑な白内障症例に対するASC償還が12%引き上げられた。2024年から2025年にかけてロボティクスおよびデジタル眼科プラットフォームに2億3,000万米ドルのベンチャーキャピタルが流入し、自律手術、AI画像診断、薬物溶出インプラントが競争力学を再編するという投資家の確信を裏付けている。

主要レポートの要点

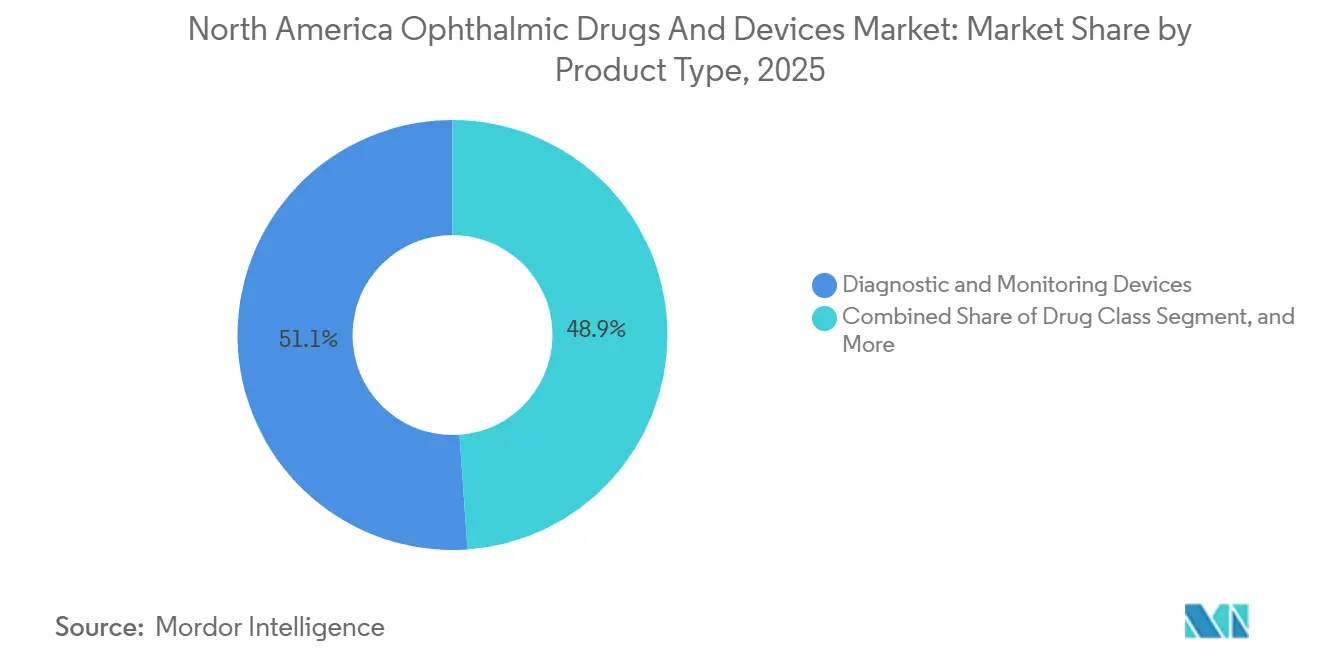

- 製品タイプ別では、診断・モニタリング機器が2025年の北米眼科機器・医薬品市場シェアの51.12%を占めてトップとなった。薬剤クラスの収益は2031年にかけてCAGR 6.33%で拡大し、製品カテゴリーの中で最も高い成長率となる見込みである。

- 適用疾患別では、緑内障関連アプリケーションがCAGR 8.63%で成長すると予測されており、2025年の収益シェア32.05%を誇る白内障を上回るペースとなる。

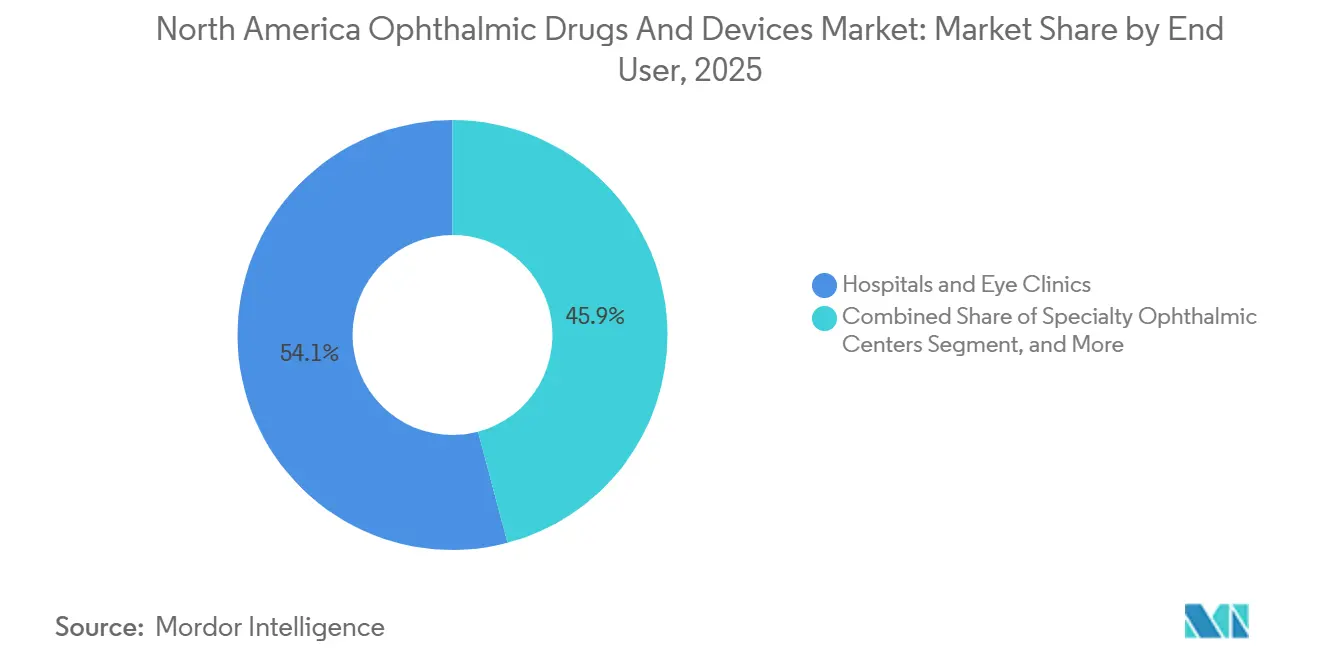

- エンドユーザー別では、専門眼科センターが2031年にかけて10.11%という最高のエンドユーザー成長率を記録する見込みであり、病院・眼科クリニックは2025年に54.12%の市場シェアを維持する。

- 国別では、米国が2025年に81.78%の市場シェアで北米眼科機器・医薬品市場をリードした。メキシコは医療ツーリズムの拡大と民間保険の普及に伴い、2031年にかけて8.26%という最も急速な国別成長を記録すると推定される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

北米眼科用医薬品・機器市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と白内障・緑内障の疾患負担 | +1.2% | 米国、カナダ、メキシコ(サンベルト州が最も顕著) | 長期(4年以上) |

| 低侵襲手術における技術的進歩 | +0.9% | 米国およびカナダの都市部ASC | 中期(2~4年) |

| AI搭載診断画像診断の普及 | +0.7% | 米国プライマリケアネットワーク、カナダ州立プログラム | 中期(2~4年) |

| 外来ASC処置の成長 | +0.8% | 米国メディケア地域、一部カナダ州 | 短期(2年以内) |

| ロボティクスおよびデジタルプラットフォームへのベンチャーキャピタル投資 | +0.4% | 米国イノベーションハブ | 長期(4年以上) |

| スマート薬物送達インプラント | +0.5% | 米国およびカナダ、メキシコ民間病院への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と白内障・緑内障の疾患負担

2030年までに北米の65歳以上人口は8,300万人に達し、2020年比35%増となり、加齢黄斑変性症例の92%および原発開放隅角緑内障症例の78%を占める見込みである。[1]米国国勢調査局、「人口年齢構成予測」、census.gov 75歳以上の米国人における白内障有病率は2024年に68%に上昇し、5年前の61%から増加しており、平均寿命の延伸と糖尿病罹患率の上昇を反映している。カナダ国立高齢化研究所は、2030年までに高齢者が人口の4分の1を占めると予測しており、この変化はすでにオンタリオ州およびブリティッシュコロンビア州で平均6.2ヶ月に及ぶ白内障待機リストを圧迫している。メキシコの高齢化曲線は遅れているが2028年以降に加速し、60歳以上のコホートが年率4.1%で成長するにつれて米国での処置に対する越境需要を促している。この人口動態の勢いが白内障および緑内障の処置パイプラインを安定的に支え、ひいては機器のアップグレードと継続的な医薬品調剤を支援している。

低侵襲手術における技術的進歩

フェムト秒レーザー支援白内障手術は、ブレードフリーの嚢切開術が後嚢破損リスクを手動手技の0.92%に対して0.14%に低減するため、2025年に米国プレミアム症例の38%に普及した。2024年に承認されたiStent Infiniteは1本のインジェクターで3本のマイクロバイパスステントを留置し、APEX試験において12ヶ月時点で平均眼圧18 mmHgの低下を達成した。LensarのALLYシステムはリアルタイムOCTに拡張現実ガイダンスを重ね合わせ、10ヶ月間で127の米国ASCに採用された。カナダはプレミアム眼内レンズ(IOL)との組み合わせでのみフェムト秒レーザー支援白内障手術(FLACS)を償還するため、2025年症例の62%は自費診療であった。

AI搭載診断画像診断の普及

米国食品医薬品局(FDA)は2024年1月から2025年12月の間に、プライマリケアオフィスにおける糖尿病性網膜症スクリーニング向けのEyeArtを含む14件の自律型眼科AIアルゴリズムを承認した。[2]米国食品医薬品局、「デノボおよび510(k)決定 2024年~2025年」、fda.gov Notal VisionのホームOCTはAMD患者が自宅で週1回スキャンを行うことを可能にし、890名の参加者を対象とした退役軍人省パイロットプログラムでクリニック受診を40%削減した。2025年半ばまでに、自律型糖尿病性網膜症スクリーニングが2,300の米国クリニックで稼働し、180万件のスキャンを実施し、手動眼底検査と比較して紹介率を3倍にした。オンタリオ州は89の遠隔先住民医療センターにIDx-DRを導入し、成人の11.3%で紹介が必要な疾患を診断し、交通費として420万カナダドルを節約した。2025年に発行されたFDAのSaMDドラフトガイダンスは、実世界の人口統計がトレーニングデータから15%以上乖離した場合のアルゴリズムドリフトに対する市販後モニタリングを義務付けている。

外来ASC処置の成長

ASCで実施された眼科症例は2024年に米国総件数の21%を占め、2020年の16%から増加した。これはサイト中立支払いにより低間接費施設の収益性が高まったためである。2025年医師報酬スケジュールは複雑な白内障に対するASC償還を12%引き上げた一方、病院外来レートは横ばいを維持した。[3]米国メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、cms.gov Sg2はASCの眼科需要が2029年にかけてさらに21%増加すると予測しており、契約ASCへ受益者を誘導するメディケアアドバンテージプランが後押しする。アルバータ州、ブリティッシュコロンビア州、ケベック州は白内障に対する民間ASCを認可しているが、報酬スケジュールは病院料金の78%しか支払わないため、普及率は18%にとどまっている。メキシコは2024年に主に医療ツーリストを対象としてモンテレイ、グアダラハラ、ティファナに23の新規眼科ASCを認可した。

北米眼科用医薬品・機器市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度機器の高い資本コスト | -0.6% | 米国独立系ASC、カナダ公立病院、メキシコ民間クリニック | 中期(2~4年) |

| 厳格なFDA承認タイムライン | -0.4% | 米国機器メーカー、カナダおよびメキシコへの越境サプライヤー | 長期(4年以上) |

| 熟練眼科技術者の不足 | -0.3% | 米国農村地域、カナダ州 | 短期(2年以内) |

| 単回使用機器に対するサステナビリティ推進 | -0.2% | 米国およびカナダ、カリフォルニア州およびブリティッシュコロンビア州での初期規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度機器の高コストと限定的な処置償還

完全装備の眼科ASCには、フェムト秒レーザー、掃引光源OCT、超音波乳化吸引システム、顕微鏡に120万~250万米ドルが必要であり、独立系事業者にとって市場参入は困難である。Alconのセンチュリオンシステムは2025年に13万5,000米ドルで販売されており、J&JのCatalysレーザーは65万米ドル、または7年リースで月額9,500米ドルとなっている。年間800件未満の白内障手術を行う独立系ASCは4年以上の回収期間に直面する。カナダの資本予算は2020年から2024年にかけて実質8%減少し、病院は機器サイクルを15年に延長せざるを得なくなっている。メキシコのクリニックは米国製機器に12~18%の輸入関税を支払っており、主要都市圏以外での調達コストが上昇している。

厳格なFDA承認タイムライン

CDRHがAIエビデンスをより多く要求したため、2024年の510(k)眼科審査の中央値期間は187日に延長された。クラスIII PMA機器の平均審査期間は18.3ヶ月であり、34%が重大欠陥通知を受けた。中小企業は申請1件あたり120万~350万米ドルの負担を負い、革新的なパイプラインが狭まっている。カナダ保健省はFDAのデータ要件を踏襲した上で州別の償還申請書類を別途要求するため、製品上市が最大14ヶ月遅延する可能性がある。COFEPRISはクラスIIに対して90日間のファストトラックを採用したが、インプラントには依然として12~18ヶ月を要し、診断機器と外科機器の非対称性が拡大している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

北米眼科用医薬品・機器市場セグメント分析

製品タイプ別:

診断機器がリード、医薬品が加速診断機器は2025年収益の51.12%を占め、掃引光源OCT、眼底カメラ、リバウンド眼圧計が新規オフィス設置の92%で標準機器となった。薬剤クラスは抗VEGF薬バイオシミラーおよび新規ドライアイ薬が治療量を拡大するにつれ、2031年にかけてCAGR 6.33%でハードウェアを上回る成長を遂げる見込みである。外科用機器は2024年から2025年にかけて4.1%成長し、プレミアムトーリックおよびEDOFレンズが単焦点需要の飽和にもかかわらず処置収益を押し上げた。視力ケア製品は屈折矯正手術の逆風に直面しているが、小児向け近視コントロール製品から恩恵を受けている。

Zeiss Cirrus 6000などの掃引光源OCTプラットフォームは、1050 nmの波長が高密度白内障を透過し毎秒10万回のAスキャンを取得できるため、時間領域システムを大きく置き換えた。これにより広視野血管造影が可能となった。AI糖尿病性網膜症ソフトウェアを統合した眼底カメラは2025年半ばまでに米国プライマリケア導入の41%に達した。眼内レンズのイノベーションは光調整素材が中心であり、RxSightのLALは2025年に米国プレミアム配置の12%を確保した。

注記: 個別セグメントのシェアはレポート購入後に入手可能

適用疾患別:

低侵襲緑内障手術(MIGS)が治療を再編し緑内障が急増白内障は2025年の適用疾患別収益の32.05%を維持し、米国での420万件の手術を背景に2031年まで件数の中核を担う。しかし緑内障はMIGSが手術時期を早める中でCAGR 8.63%で成長する見込みであり、2025年の緑内障手術の32%がMIGSを使用し、2021年の18%から増加した。網膜疾患は収益の19%を生み出し、注射件数は年間780万件に増加した。屈折矯正処置はLASIKからSMILEへシフトしており、現在症例の28%を占めている。

ASCの経済性は白内障移行を促進しており、メディケアはASCでの通常の超音波乳化吸引術1件あたり1,138米ドルを支払うのに対し、病院では1,847米ドルとなっている。プレミアムレンズは1眼あたり1,200~2,500米ドルの自己負担を要し、術者収入を押し上げている。MIGSデバイスは平均眼圧を約25%低下させ、線維柱帯切除術より合併症リスクが低く、適応範囲が拡大している。網膜の償還圧縮は投与間隔を12~16週に延長する長時間作用型薬剤の採用を加速させている。

エンドユーザー別:

統合が加速する中で専門センターが台頭病院・眼科クリニックは2025年収益の54.12%を提供したが、プライベートエクイティの所有モデルのもとでワークフローを統一し購買を集中化する専門眼科センターが2031年にかけて10.11%成長するにつれてシェアを譲渡する見込みである。ASCはすでに眼科処置の21%を実施しており、間接費が低く運営コストが病院外来相当の平均42%であることからコスト優位性を持つ。

リースが資本戦略の主流となっており、2024年から2025年に開設されたASCの64%がレーザーおよびOCTを7年契約でリースし、初期費用を月額1万2,000~1万5,000米ドルに抑えた。メディケアの予算削減と看護師賃金インフレが病院の白内障マージンを圧縮し、件数の流出を加速させている。カナダの処方集は民間の差別化を制約しており、メキシコのオンライン薬局市場はCOFEPRISの処方箋確認規則により依然として未成熟である。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国眼科用医薬品・機器市場

米国は2025年に地域収益の81.78%を占め、14,800の診療施設、420万件の白内障手術、780万件の抗VEGF注射によって牽引された。プレミアムセグメントが米国の成長を押し上げており、トーリックレンズおよび多焦点レンズは19億米ドルの自己負担支出を生み出し、フェムト秒白内障テクノロジーが6億8,000万米ドルを追加した。メディケア・アドバンテージの加入率54%に達し、受給者の3分の2を契約済みASCへ誘導することで統合化が深まっている。FDAは2024年から2025年にかけて眼科イノベーションに対して11件のブレークスルー・デバイス指定を付与し、同国の製品上市における優位性を強化した。

カナダ眼科用医薬品・機器市場

バイオシミラーのラニビズマブにより注射コストが38%削減されたものの、主要州における専門医の待ち時間は依然として8週間を超えている。民間クリニックがプレミアムレンズを使用した白内障症例の34%を占める一方、公的医療の待機期間は平均6.2ヶ月に及ぶ。CADTHによる医療技術評価が別途実施されるため、機器の上市は米国のスケジュールより最大14ヶ月遅れる。

メキシコ眼科用医薬品・機器市場

メキシコは同地域で最も高い8.26%のCAGRが見込まれており、2024年に42,000人の米国人患者を引き付けたメディカルツーリズムと、現在国民の29%をカバーするまでに拡大した民間保険が成長を牽引している。COFEPRISは2024年に23の新たな眼科用ASCを認可した。LASIKの価格は米国水準より40〜55%低く、国境を越えた患者の流入を促している。クラスII機器の承認はFDAに合わせて90日に統一されたが、クラスIII埋め込み型機器は依然として最大18ヶ月の審査期間を要する。IMSSの公立病院における待機リストの積滞が中間所得層の患者を民間医療へと向かわせ、プレミアムテクノロジーへの需要を加速させている。

規制環境

米国では、薬剤と送達コンポーネントを組み合わせた眼科用製品(例えば眼科用医薬品と一緒に包装される特定のディスペンサーなど)は、21 CFR Part 3に基づく主要作用機序によって管轄が決定されるコンビネーション製品として規制される場合がある。薬剤主導型のコンビネーション製品については、製造業者は21 CFR Part 4に基づくコンビネーション製品cGMPフレームワークに準拠する必要があり、単一の品質アプローチの中で医薬品GMP管理と医療機器の品質システム要件を整合させる必要がある。これは、ドライアイ、緑内障、老視用点眼薬に使用される薬剤・機器一体型送達フォーマットにとって特に重要である。

カナダでは、Health Canadaは複雑な製品の分類上の疑問について、治療用製品分類委員会(TPCC)などの仕組みを通じて対応しており、これは製品が食品医薬品法および関連規制のもとで医薬品、医療機器、または薬剤・機器コンビネーション製品として規制されるかどうかの判断を支援するものである。この事前分類のステップは、エビデンスパッケージ、および連邦審査と州の償還ファイルの後続プロセスの順序に影響を与えるため、北米で国境を越えたポートフォリオを展開するサプライヤーにとって実務上の重要な検討事項となる。

競合環境

上位5社であるAlcon、Johnson & Johnson Vision、Bausch + Lomb、Carl Zeiss Meditec、EssilorLuxotticaは2025年の北米眼科機器・医薬品市場収益において相当のシェアを保有しており、中程度の集中度を反映している。Alconは2024年に外科計画ソフトウェアプラットフォームを買収し、2025年にClareon Vivityレンズを発売してエコシステム統合を深化させた。Bausch + LombはElios Visionを3億8,500万米ドルで買収し、Stellaris超音波乳化吸引システムおよびenVistaレンズと組み合わせるフェムト秒プラットフォームを追加した。バイオシミラーラニビズマブは2025年までに米国件数の22%を獲得し、RegeneronのEyleaシェアを54%に縮小させた。

新興プレーヤーはAIとロボティクスを活用してニッチを開拓している。EyeArt自律スクリーニングは現在2,300のクリニックで稼働し、糖尿病性網膜症スキャンの14%を担っている。ForSight Roboticsは労働経済を変革し得る自律型フェムト秒白内障ユニットについて2026年のFDA申請を目指している。RxSightのライトアジャスタブルレンズは米国およびEU承認取得後、2025年にプレミアムIOL配置の12%を達成した。Carl Zeiss Meditecのデジタル顕微鏡ARTEVOは米国初年度でプレミアムスコープ販売の18%を獲得した。

プライベートエクイティ支援の医療提供者チェーンが購買力学を変えている。EyeCare Partnersは340拠点に拡大し、独立診療所では得られない15~22%の機器割引を交渉した。サステナビリティ義務が製品再設計を促しており、AlconのEnVision再使用可能ハンドピースはカリフォルニア州およびブリティッシュコロンビア州の規制に準拠するため2025年に市場投入された。特許戦略が引き続き重要であり、Glaukosは2024年から2025年にかけてiDose TRの特許保護を2037年まで延長するため14件の新規特許を申請した。

北米眼科用医薬品・機器産業リーダー

Alcon Inc.

Carl Zeiss Meditec AG

Haag-Streit Group

Johnson & Johnson

Bausch Health Companies Inc.(Bausch + Lomb)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた北米眼科用医薬品・機器市場の企業

- Alcon

- Bausch Health

- BVI Medical

- Canon

- Carl Zeiss

- The Cooper Companies

- EssilorLuxottica

- Glaukos Corp.

- HOYA

- HAAG-Streit

- Iridex

- Johnson & Johnson

- Lensar Inc.

- Lumenis

- Nidek

- Optovue (a Zeiss company)

- RxSight Inc.

- Santen Pharmaceutical

- STAAR Surgical

- Topcon

- Ziemer Group

市場機会と将来展望

コンビネーション型の眼科治療および送達フォーマットは、製品差別化が規制対応能力と製造能力に直結する活発な未開拓領域である。2026年1月にTenpoint TherapeuticsのYUVEZZI(カルバコールおよびブリモニジン酒石酸塩眼科用溶液)が成人老視向けにFDA承認を取得したことは、複数成分眼科用溶液における継続的な技術革新を示している。一方、Alembic Pharmaceuticalsのロテプレドノールエタボネートおよびトブラマイシン眼科用懸濁液(ANDA、競合ジェネリック治療薬指定、2025年12月)などの眼科用ジェネリック医薬品に関するFDA承認活動は、成熟した抗感染症・抗炎症クラスにおける持続的な競争圧力を示している。

運用面では、21 CFR Part 4に基づく米国のコンビネーション製品フレームワークは、早期に堅牢な主要作用機序(PMOA)戦略を構築し、薬剤・機器双方の要素について二重体制の品質システムを運用できる受託製造業者と提携する開発者・サプライヤーに機会を生み出している。自律型画像診断とホームモニタリングがケア経路の中で拡大するにつれ(例えば、プライマリケアにおける糖尿病網膜症スクリーニングや在宅OCTパイロット)、眼科診療所やASCと統合されるソフトウェア対応の診断・ワークフローツールは、技師の負担を軽減しスループットを向上させるプラットフォームに新たな商業空間を生み出している。

北米眼科用医薬品・機器市場における最近の業界動向

- 2026年7月:Alconは、調整可能な老視矯正眼内レンズを共同開発するため、RxSightと非独占的提携を結び、6,000万米ドルの前払い金と最大1億4,000万米ドルのマイルストーン支払いの可能性を含む契約を締結した。この取引は、Alconの白内障・屈折矯正エコシステムとRxSightの調整可能レンズに関する専門知識を結び付け、成果とカスタマイズが差別化要因となるプレミアムIOLセグメントにおける競争的地位を強化するものである。

- 2025年5月:Genentechは、糖尿病網膜症治療薬Susvimoについて9ヶ月間隔の再充填治療としてFDAの承認を取得し、対象患者の治療頻度を年間およそ2回の再充填に減らした。この再充填間隔の延長は、注射量が多い網膜専門診療における診療所のキャパシティ管理を支援し、インプラント型送達モデルの幅広い採用を促進するものである。

- 2025年1月:Neurotech Pharmaceuticalsは、黄斑毛細血管拡張症2型向けのENCELTOインプラントについてFDA承認を取得し、網膜疾患における外科的インプラントアプローチにとって注目すべき一歩となった。この承認は、頻繁な院内注射から用量投与のロジスティクスを移行させる可能性のある持続放出型・機器対応型治療戦略を裏付けるものであり、眼科用インプラントにおける今後の研究開発および提携に影響を与える。

北米眼科用医薬品・機器市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、眼疾患の検出、治療、矯正に使用される、北米で販売される眼科用医薬品および眼科用機器からの収益を対象とし、値は米ドルでの製造業者販売価格で捉えている。

対象範囲外:美容目的のみのコンタクトレンズ、検眼サービス料、および視力保険料は本規模算定から除外している。

セグメンテーション概要

- 製品タイプ別

- 診断・モニタリング機器

- 光干渉断層計(OCT)スキャナー

- 眼底カメラ

- 眼圧計

- その他の診断機器

- 外科用機器

- 眼内レンズ

- 眼科用レーザー

- 超音波乳化吸引システム

- その他の外科用機器

- 視力ケア製品

- 薬剤クラス

- 抗VEGF薬

- 抗炎症薬・眼科用非ステロイド性抗炎症薬(NSAIDs)

- 緑内障治療薬(プロスタグランジン誘導体、βブロッカー、その他)

- 抗感染薬

- ドライアイ治療薬

- 診断・モニタリング機器

- 適用疾患別

- 白内障

- 緑内障

- 屈折異常

- 網膜疾患

- ドライアイ・眼表面疾患

- エンドユーザー別

- 病院・眼科クリニック

- 外来手術センター(ASC)

- 専門眼科センター

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルを構築する前に、米国、カナダ、メキシコ全体の需要・供給シグナルのファクトベースを確立するために用いられた。米国国勢調査局、カナダ統計局、CDC、NIH(NEIを含む)などの公的資料を確認し、また治療対象人口に影響を与える人口・疾病指標についてWHOおよびOECDの保健データセットも使用した。

製品の境界を明確に保つため、FDAの医薬品承認および医療機器承認、Health Canadaの製品・安全性情報、および標準治療や治療パターンを記述した眼科学の公表文献などの項目も確認した。企業の開示資料、投資家向け説明資料、信頼できる報道機関の情報を用いて、製品ミックス、価格動向、商業的焦点を把握した。企業財務および特許インテリジェンスに関する有料サブスクリプションは、上市タイミングとポートフォリオの広がりを確認するために選択的に使用した。これらの資料は例示にすぎず、データ収集、相互確認、明確化の過程では他にも多くの公的資料が用いられた。

一次インタビューおよび調査

一次調査は、特に病院薬局、外来手術センター、専門クリニックにおいて、実際の購買現場で数量と価格がどのように動くかを検証することに重点を置いた。北米全域の製造業者、流通業者、臨床医、調達担当者を対象にインタビューを行い、採用状況、更新サイクル、治療継続性に関する仮定の妥当性を検証し、モデルを当該地域で実際に償還・購買されている内容と整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):13% | |

| ミドルティア:56% | 機能/部門責任者:35% | |

| 中小プレイヤー:14% | マネージャー:52% |

市場規模算定と予測

市場規模算定は、疫学データと治療対象患者プールを治療・処置数量に変換し、それを観測可能な価格とミックスを用いて収益に変換するトップダウン方式で構築した。その後、主要な医薬品クラスについて抽出したASP(平均販売価格)と数量の積、およびチャネルチェックを用いた機器カテゴリーの積み上げなど、選択的なボトムアップ近似値と照合し、両者の視点が一致しない場合は総計を調整した。

インプットは、この市場の実際の動きを反映するように選定した。診断された有病率と高齢化人口の傾向、白内障および緑内障の処置件数、抗VEGF注射の頻度パターン、クリニックおよびASCにおける機器の更新・資本更新サイクル、新製品の上市や償還動向に関連する価格・ミックスの変化などの指標を使用した。クリーンな数量系列が入手できない場合には、処置件数などの代理指標、インタビューにより検証された利用率レンジ、より良いシグナルが確認されるまでの保守的なキャリーフォワードルールでギャップを処理した。

予測にあたっては、シナリオ分析を用い、基準シナリオ、保守的シナリオ、より速い採用シナリオを同じ変数セットに対して実行できるようにした。治療浸透率、処置件数の成長、価格推移に関する仮定は、業界関係者が持続可能と見込む水準に合わせ、その後北米3カ国間での内部整合性を再確認した。

データ検証と更新サイクル

検証は、モデルの出力と独立したシグナルとの間で繰り返し相互確認を行い、その後最終承認前に差異を調査することで実施した。患者一人当たりの想定支出、処置に紐づく消費、成長率を公的な保健指標、および回答者が現実的な採用・価格動向として説明した内容と比較した。

異常値の確認は国レベルおよび主要製品グループレベルで実施し、急激な変化を新製品の上市、償還制度の変更、処置件数の段階的変化といった特定のドライバーに遡って特定できるようにした。レポートは年次で更新され、重要な事象が発生した場合には中間更新が実施され、その後最新の市場変動を反映するための納品前最終レビューが行われる。

Mordor Intelligenceの北米眼科医療機器・医薬品市場推定値と他の公表推定値との比較

眼科用医薬品および機器について異なる市場規模が公表されるのは一般的であり、これは対象範囲の線引きが異なること、また価格と数量の前提が常に同じ方法で検証されているわけではないことによる。差異は、基準年として使用される年、製造業者価格と小売価値の扱いの違い、承認や償還制度の変更後にモデルがどれだけ速やかに更新されるかにも起因する。

承認・許可のタイムライン、処置に紐づく利用状況、製造業者の価格ポイントを追跡することで、Mordor Intelligenceは、サービスや無関係な視力関連支出を混在させることなく、2025年の総額を処方箋医薬品・OTC眼科用医薬品と診断・手術・視力ケア機器の北米収益に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.34 B (2025) | |

| 業界調査出版社A | USD 42.62 B (2025) | この推定値は、より広範な成長フレームを適用しているように見え、機器および薬剤送達フォーマット全体にわたって、より広い包含範囲を含み得るが、製造業者販売価格と下流のマークアップを明確に分離していない可能性があり、これが2025年の公表総額を押し上げる要因となり得る。 |

| グローバル調査出版社B | USD 25.47 B (2024) | 記載されている値は異なる基準年を使用しており、対象範囲の内訳を明示していないため、機器ミックスやOTC医薬品収益の一部が除外されている可能性があり、時間軸の整合性や通貨換算のタイミングにより、2025年の製造業者価格ベースの見方に比べて数値が下方に引かれる可能性がある。 |

3つの出典間の差異のほとんどは、対象範囲の選択、基準年のタイミング、価格が製造業者レベルで扱われているか、下流の経済性を加味して扱われているかによって説明される。当社のアプローチは、各ステップが患者・処置ドライバーに結び付けられ、価格ロジックに対して検証され、その後、購買チャネルで実際に起きていることとして関係者が確認する内容に照らして調整されるため、再現性が保たれている。

レポートで回答される主要な質問

2031年までに北米の眼科機器・医薬品への支出はどの程度になるか?

支出は2031年までに517億1,000万米ドルに達すると予測されており、2026年からのCAGR 4.73%を反映している。

2031年にかけて最も急速に成長する適用疾患はどれか?

緑内障の治療・管理は低侵襲緑内障手術(MIGS)機器の早期採用に牽引され、CAGR 8.63%で進展すると予測される。

米国で外来手術センターが眼科件数を拡大している理由は何か?

メディケアのサイト中立支払いと2025年の複雑な白内障処置に対する12%の償還引き上げにより、ASCは病院外来部門よりもコスト効率が高くなっている。

診断機器のアップグレードを促す技術トレンドは何か?

AI対応掃引光源OCT、自律型糖尿病性網膜症スクリーニング、AMD管理向けホームOCTが診療所に旧来の画像診断システムの更新を促している。

サステナビリティ規制は製品設計にどのような影響を与えているか?

カリフォルニア州およびブリティッシュコロンビア州の単回使用器具に関する規制により、Alconなどのサプライヤーは500サイクルの滅菌に対応した再使用可能な超音波乳化吸引ハンドピースを導入した。

最終更新日: