メディケーテッドスキンケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

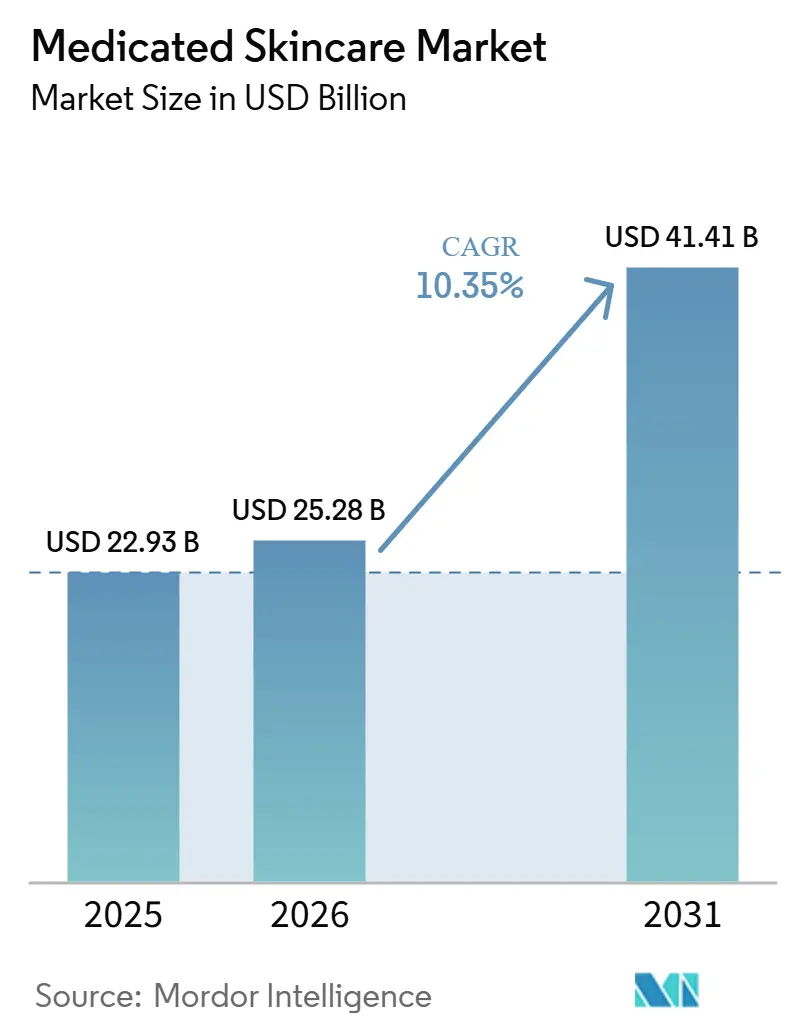

| 市場規模 (2026) | 25.28 十億米ドル |

| 市場規模 (2031) | 41.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.35% CAGR |

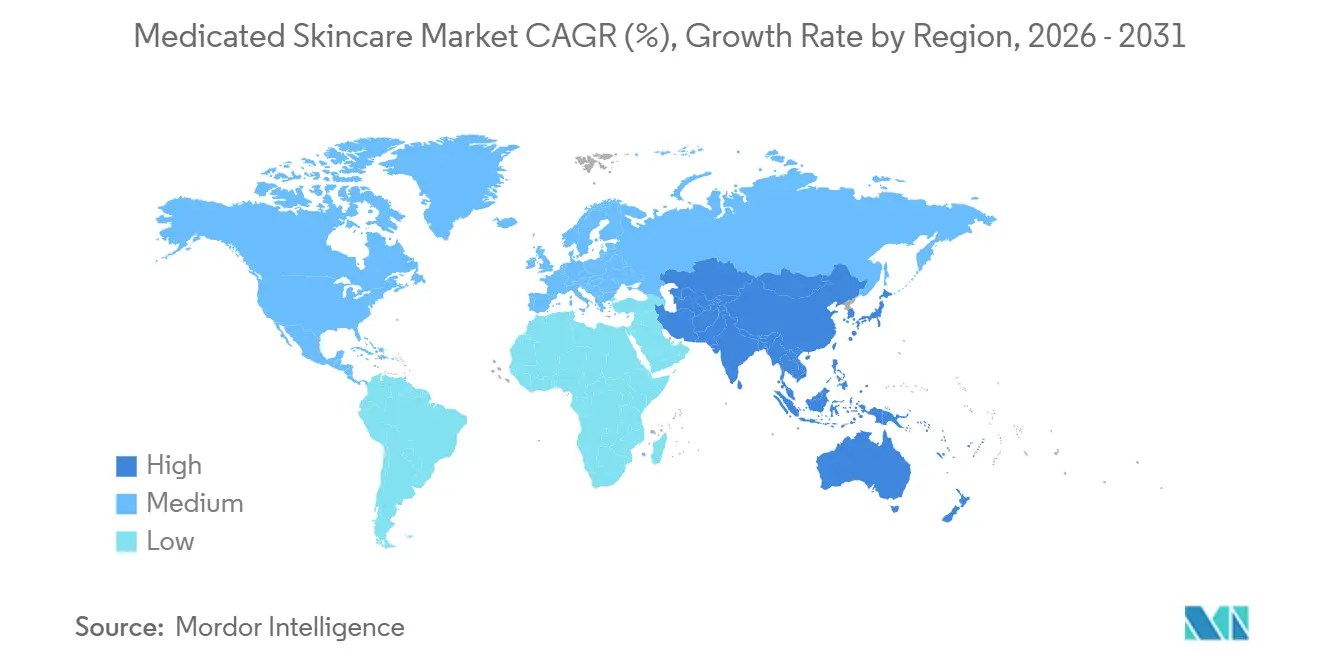

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

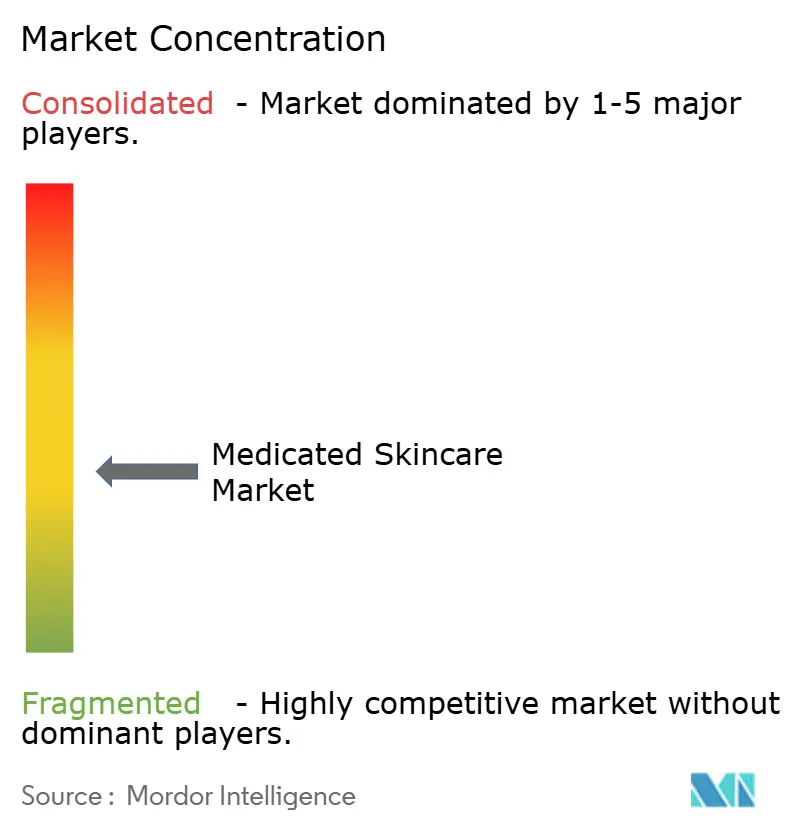

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメディケーテッドスキンケア市場分析

メディケーテッドスキンケア市場規模は、2025年に229.3 ビリオン 米ドル、2026年に252.8 ビリオン 米ドルと予測され、2026年から2031年にかけてCAGR10.35%で成長し、2031年までに414.1 ビリオン 米ドルに達する見込みです。

メディケーテッドスキンケア市場は、米国において8,450万人が皮膚疾患を抱えているという大規模な治療基盤に支えられており、需要は短期的な季節的購買サイクルではなく、継続的なケアに結びついています。このカテゴリーは治療的かつエビデンスに基づくルーティンへとさらに移行しており、その変化により、広範な化粧品ブランディングよりも医学的信頼性、成分への耐性、および繰り返し使用時のパフォーマンスが重視されるようになっています。メディケーテッドスキンケア市場はまた、特に敏感肌ケアにおいて皮膚科医が推奨する製品に対する消費者の受容が高まっており、信頼が試用と長期的なリテンションの両方に影響を与えています。デジタル小売とテレ皮膚科学により発見が容易になっている一方で、根拠の弱い主張がより迅速に露呈し、真の臨床的裏付けによって差別化するための商業的コストが高まっています。このような状況において、医師との関係を構築し、製剤を検証し、差別化された有効成分プラットフォームを保護するブランドは、メディケーテッドスキンケア市場における優位性をさらに拡大する可能性が高いと言えます。

レポートの主要ポイント

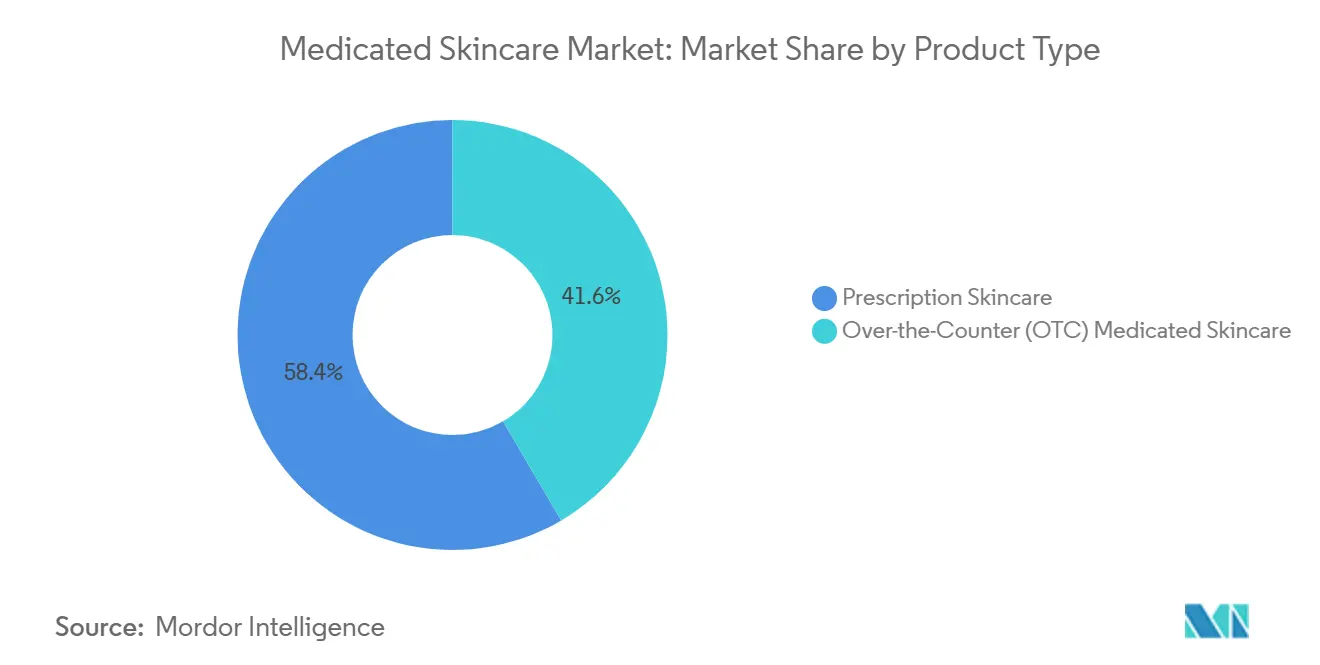

- 製品タイプ別では、処方スキンケアが2025年のメディケーテッドスキンケア市場シェアの58.4%を占め、市販薬(OTC)メディケーテッドスキンケアは2031年までに12.3%のCAGRで成長する見込みです。

- 皮膚疾患別では、ニキビが2025年のメディケーテッドスキンケア市場規模の36.2%のシェアを占め、酒さは2031年までに11.9%のCAGRで拡大すると予測されています。

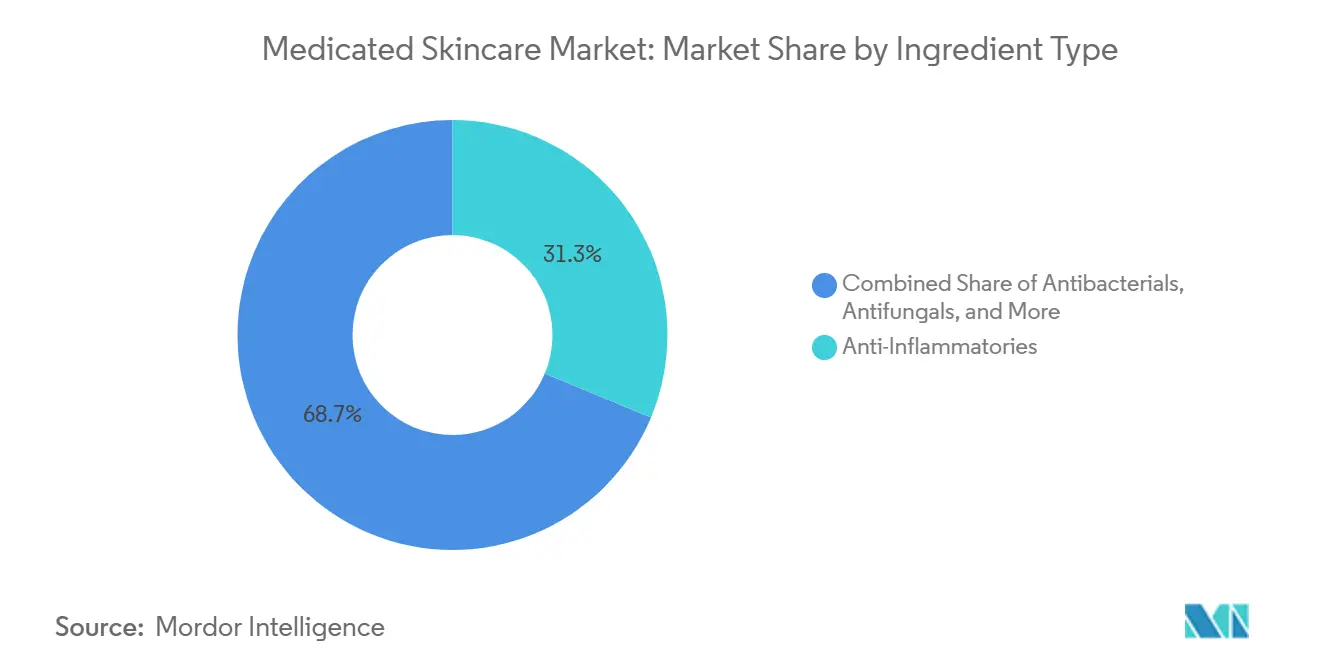

- 成分タイプ別では、抗炎症薬が2025年に31.3%の収益シェアでトップとなり、抗菌薬は2031年までに11.6%のCAGRで成長する見込みです。

- 製剤別では、クリームが2025年に38.4%の収益シェアを獲得し、ジェルは2031年までに12.2%のCAGRで成長すると予測されています。

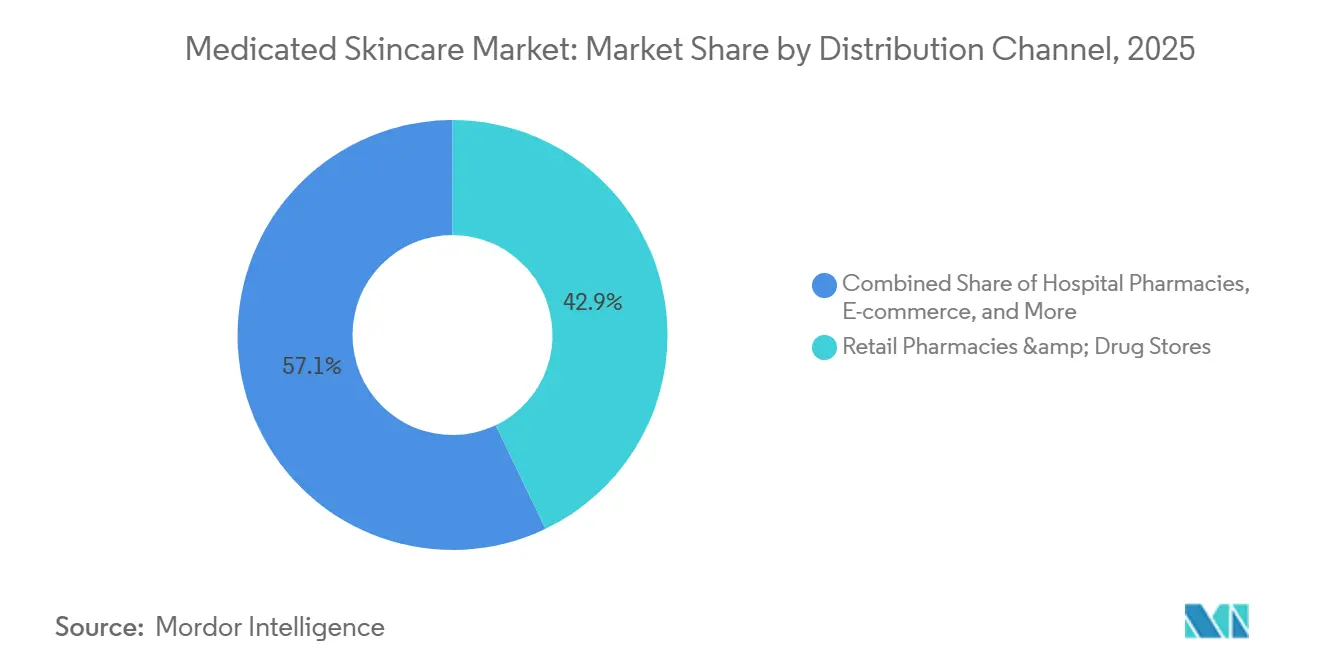

- 流通チャネル別では、小売薬局およびドラッグストアが2025年に42.9%の収益シェアを占め、Eコマースは2031年までに12.4%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年のメディケーテッドスキンケア市場シェアの39.8%を占め、アジア太平洋地域は2031年までに最高のCAGR12.0%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメディケーテッドスキンケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 皮膚科医が推奨するスキンケアルーティンへの需要の高まり | +1.2% | 北米と欧州で最も強い牽引力を持つグローバル市場 | 中期(2〜4年) |

| ニキビ、湿疹、酒さの診断および自己認識の増加 | +1.0% | アジア太平洋地域と北米で特に顕著なグローバル市場 | 短期(2年以内) |

| マス・プレステージチャネルにおける科学主導のダーモコスメティクスのプレミアム化 | +1.1% | 北米、欧州、韓国 | 中期(2〜4年) |

| 問題解決型スキンケアにおけるEコマースコンバージョンの加速 | +0.9% | アジア太平洋地域を中心に、北米・欧州へも波及 | 短期(2年以内) |

| 日常ケアにおける無香料・敏感肌向け製剤の拡大 | +0.8% | 欧州とアジア太平洋地域で先行するグローバル市場 | 中期(2〜4年) |

| テレ皮膚科学と処方スキンケアの統合の進展 | +0.7% | 北米、ドイツ、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

皮膚科医が推奨するスキンケアルーティンへの需要の高まり

メディケーテッドスキンケア市場における消費者の信頼は、広範な美容ブランディングよりも医師による検証に重きを置くようになっています。この変化は、ニキビ治療の需要規模によってさらに強化されており、ニキビは毎年最大5,000万人のアメリカ人に影響を与え、成人女性のニキビは依然として持続的な問題となっています。[1]米国皮膚科学会、「数字で見る皮膚疾患」、米国皮膚科学会、aad.org 製品の選択がクリニックや薬剤師との会話の中で形成される場合、消費者は通常、価格への感度が低くなり、既知の治療ブランドへの忠誠心が高まります。Galdermaは2026年にCetaphil AM/PMアンチオキシダントセラムを発売することでこのパターンを強化しており、同社によれば、実験室試験においてビタミンCの2倍の抗酸化効果と、2倍速い夜間の皮膚バリア修復を実現するとしています。したがって、メディケーテッドスキンケア市場は、医学的主張の根拠を損なうことなく、臨床的な受容を幅広い小売信頼へと転換できるブランドを評価します。

ニキビ、湿疹、酒さの診断および自己認識の増加

メディケーテッドスキンケア市場は、症状をより早期に認識し、より早く治療を開始する消費者層の拡大から恩恵を受けています。湿疹は全年齢層のアメリカ人のほぼ10人に1人、18歳未満の子どもの5人に1人に影響を与えており、正式な受診の合間にも自己主導の検索活動が活発に行われています。ニキビ、湿疹、酒さに関する消費者教育は、もはや医師のオフィスに限定されておらず、人々はクリニックを受診する前にデジタルコンテンツにアクセスすることが多くなっています。この変化が重要なのは、特に軽度または新たに認識された症例において、最初の試用が処方箋ではなくアクセスしやすい製品から始まることが多くなっているためです。症状を明確に説明し、医学的な枠組みを通じて効果を検証するブランドは、メディケーテッドスキンケア市場において早期のロイヤルティを獲得するうえでより有利な立場にあります。

マス・プレステージチャネルにおける科学主導のダーモコスメティクスのプレミアム化

メディケーテッドスキンケア市場におけるプレミア需要は、ブランドの歴史よりも有効成分、デリバリーシステム、敏感肌への対応に関する証拠によって形成されるようになっています。Beiersdorfはこの手法を活用し、まずEucerinでEPICELLINEを導入し、その後2025年に同じ技術を30カ国でNIVEAセルラーエピジェネティクスリジュビネーティングセラムに展開しました。[2]Beiersdorf AG、「Beiersdorfがエピジェネティクスイノベーションをマスマーケットへ:EPICELLINE®を配合したNIVEAセラム」、Beiersdorf、beiersdorf.com このアプローチにより、企業はより大きな消費者基盤を通じてアクセスを拡大しながら、プレミアムの権威を守ることができます。また、消費者が修復、鎮静、敏感肌に関する主張を単純なマーケティング言語ではなく技術的な声明として読み取るようになっているため、競合他社への期待値も高まっています。その結果、メディケーテッドスキンケア市場は、信頼性を損なうことなく一つの検証済み有効成分を価格帯をまたいで展開できるブランドをより高く評価するようになっています。

問題解決型スキンケアにおけるEコマースコンバージョンの加速

メディケーテッドスキンケア市場では、消費者がブランドだけでなく疾患、成分、症状で検索することが多いため、オンラインコンバージョンの効率が高まっています。この検索行動は、明確な問題解決型のポジショニングと、一目で理解しやすい成分を持つ製品に有利に働きます。デジタルチャネルはまた、教育から購入までの時間を短縮しており、これは消費者が迅速に対処したいニキビ、赤み、バリア修復のニーズにとって特に重要です。同じ変化により、プライベートブランドや低価格の類似品が同じ検索過程でブランド製品の隣に表示されるため、競争も激化しています。透明性のある主張と認知度の高い臨床的裏付けを組み合わせるブランドは、メディケーテッドスキンケア市場がさらにオンラインへと移行する中で、価格を守りやすい立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床的差別化の弱さによる製品信頼性への圧力 | -0.8% | 北米と欧州で最も高い強度を持つグローバル市場 | 中期(2〜4年) |

| 慢性使用セグメントにおける成分の感作および耐性リスク | -0.6% | 湿疹および乾癬の慢性使用コホートに集中するグローバル市場 | 長期(4年以上) |

| 治療的主張とOTCポジショニングに関する規制の複雑性 | -0.7% | 北米と欧州が主要、アジア太平洋地域が二次的な影響 | 中期(2〜4年) |

| プライベートブランドおよびマーケットプレイスの価格透明性によるチャネルマージンの圧縮 | -0.5% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床的差別化の弱さによる製品信頼性への圧力

メディケーテッドスキンケア市場は、臨床的な言語がプレミアムブランドとマスブランドの両方で使用されるようになっているため、真の差別化を証明するよりいっそうの圧力にさらされています。「皮膚科医テスト済み」や「臨床的に証明済み」といった表現は、消費者が数分で多くの類似した主張を比較できるようになった今、それだけでは十分な差別化をもたらさなくなっています。出版プログム、特許に裏付けられた有効成分、より充実した試験予算を持つ大手プレイヤーは、中小の競合他社よりも速くこの信頼性のギャップを広げることができます。これにより、中堅ブランドは困難な立場に置かれています。なぜなら、下からは価格競争、上からはエビデンス競争に直面しているからです。メディケーテッドスキンケア市場では、弱い証拠が弱い流通と同様に直接的にコンバージョンを制限する可能性があります。

慢性使用セグメントにおける成分の感作および耐性リスク

長期的な耐性は、一部の消費者が同じ有効成分のレジメンを無期限に継続できないため、メディケーテッドスキンケア市場における実際的な制限として残っています。この問題は、長期的な外用使用が刺激、感作、またはルーティンへの疲労を引き起こす可能性がある湿疹および乾癬ケアで最も顕著です。消費者が製品への快適さを失うと、そのコストは一回の購入にとどまらず、ブランドはより長い治療関係全体にわたって信頼を失う可能性があります。そのため、製剤の穏やかさ、段階的な使用ガイダンス、および患者教育が、慢性使用カテゴリーにおけるリテンションの中心となります。耐性リスクを慎重に管理しないブランドは、メディケーテッドスキンケア市場において、慢性ケアのポジショニングが示唆するよりも低いリピート購買率を見る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:OTCが加速する中、処方チャネルが規模を支える

処方スキンケアは2025年のメディケーテッドスキンケア市場シェアの58.4%を占めており、中等度および重度の疾患に対する臨床医主導のケアにどれほどの量が依存しているかを示しています。その規模は、紹介ネットワーク、償還システム、および処方者の習慣によって支えられており、患者をより長期間にわたってより正式な治療経路に留めています。この構造により、セグメントは特にニキビ、乾癬、酒さにおいて持続的な基盤を持ち、治療の選択と製品のローテーションに医師の監督が引き続き重要です。同時に、臨床受診の必要性が新規ユーザーのコンバージョンを遅らせ、いくつかの国でプロバイダーの能力が実際の成長制限となっています。

市販薬(OTC)メディケーテッドスキンケアは2031年までに12.3%のCAGRで成長すると予測されており、この製品区分の中で最も成長が速い側面となっています。より容易なセルフセレクション、成分リテラシーの向上、および治療的な日常ケアルーティンへの快適さの高まりが、クリニック受診の合間や外でも使用できるアクセスしやすい形式へと、より多くの消費者を引き付けています。処方の信頼性がOTCの信頼を強化できるため、戦略的なバランスは今や両側で事業を展開できる企業に有利に働いています。同時に、OTCの規模は若いユーザー層全体でリーチと認知度を広げることができます。単一チャネルのブランドにとって、より難しい課題は、処方箋由来のポートフォリオがメディケーテッドスキンケア市場にもたらす医師の後ろ盾なしに権威を構築することです。

皮膚患別:ニキビが量を支え、酒さがより速い拡大を牽引

ニキビは2025年のメディケーテッドスキンケア市場規模の36.2%のシェアを占めており、青年期および成人ユーザーにわたる比類のない広がりを反映しています。この疾患は、12歳から24歳の人々の約85%が少なくとも軽度のニキビに悩まされているため、より重篤な症例を考慮する前から製品の関連性が広く保たれており、商業的に中心的な位置を占め続けています。2025年のArchives of Dermatological Research誌の研究では、ニキビの処方が経口抗生物質から離れ、抗アンドロゲン薬および外用併用療法へとより移行していることが示されており、外用レジメンに関するさらなるイノベーションを支持しています。[3]「尋常性ざ瘡の治療における処方パターン:都市部の公立・私立病院における後ろ向きカルテレビュー」、Archives of Dermatological Research、Springer Nature、link.springer.com 湿疹と乾癬は、短期的な治療よりも継続的な管理と製品の繰り返し使用に依存しているため、異なる種類の価値を付加します。

酒さは2031年までに11.9%のCAGRで成長する見込みであり、メディケーテッドスキンケア市場の疾患グループの中で最も強いペースとなっています。診断された患者プールの拡大、非抗生物質治療パイプラインの拡充、およびテレ皮膚科学へのアクセスの向上により、このカテゴリーはブランドプレイヤーにとってより可視化され、より投資価値が高まっています。色素沈着過剰やその他の色素異常疾患も、特に消費者が日常のルーティンに化粧品的に洗練されて重ね塗りしやすいメディケーテッドフォーマットを求める場合に、より大きな注目を集めています。この臨床から化粧品への重複の拡大は機会を生み出しますが、ブランドが治療的ポジショニングに近づく際には、慎重な主張言語の基準も高めます。

成分タイプ別:抗炎症プラットフォームがリードし、抗菌薬がペースを上げる

抗炎症薬は2025年のメディケーテッドスキンケア市場の31.3%を占めており、ニキビ、湿疹、乾癬、酒さにわたって一つの広範な治療的役割を果たしているためです。そのリードはプラットフォームの柔軟性からも来ており、同じ炎症制御のロジックが一つの開発基盤内で複数の疾患ストーリーをサポートし、いくつかの価格帯にわたって展開できます。上流のイノベーションは古典的なカテゴリーを超えて拡大しており、BASFは2025年に敏感肌の赤みと経表皮水分蒸散に対する臨床的に裏付けられた植物性有効成分としてAmeriflor™ Calmを導入しました。Beiersdorfはまた、2025年にEucerinからNIVEAにEPICELLINE®を展開した際に、新規有効成分が価格帯をまたいでどのようにスケールできるかを示しました。

抗菌薬は2031年までに11.6%のCAGRで拡大すると予測されており、成分タイプの中で最も速い見通しとなっています。その成長の一部は、ニキビケアが経口抗生物質への依存度を下げ、外用併用療法へとシフトしていることから来ており、スチュワードシップの懸念に沿った局所的なレジメンの余地が広がっています。外用デリバリーが改善するにつれて、これらの製品は全身への負担が少ない標的治療に対する消費者の好みに近きながら、有効性のニーズに対応できます。抗真菌薬やその他の専門成分グループは規模が小さいままですが、広範な訴求よりも標的治療が重要な再発性疾患において安定した役割を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

製剤別:クリームが基盤を維持し、ジェルが消費者の支持を獲得

クリームは2025年のメディケーテッドスキンケア市場の38.4%を占め、デリバリーフォーマットの中でトップの地位を維持しています。クリームは、乾燥または炎症を起こした疾患において定期的な使用が必要なバリア修復、エモリエントデリバリー、および患者の快適性をサポートするため、多くの医師主導のルーティンにおいてデフォルトの選択肢であり続けています。その地位は、特に処方箋設定においてクリームベースの治療を長年優先してきた処方集、病院プロトコル、およびサンプリング慣行によって強化されています。軟膏とローションは、重度の乾燥に対する強力な密封や、より広い体の部位への塗布のしやすさなど、より特定のニーズに引き続き対応しています。

ジェルは2031年までに12.2%のCAGRで成長すると予測されており、メディケーテッドスキンケア市場で最も成長が速い製剤フォーマットとなっています。その訴求力は、軽い使用感、速い吸収、および最小限の残留物が日常のルーティンによりフィットし、頻繁な使用への抵抗感を軽減するニキビと酒さで最も強くなっています。Galdermaの2026年Cetaphilアンチオキシダントセラムシステムは、敏感肌のポジショニングと軽いデリバリー体験、および強力なバリア修復の主張を組み合わせているため、この方向性を反映しています。より多くの有効成分が軽いシステムで安定するようになるにつれて、ジェルやセラムのようなテクスチャーは予測期間中に重いフォーマットからシェアを奪う可能性が高いです。

流通チャネル別:薬局の強みが持続し、デジタルがスピードを上げる

小売薬局およびドラッグストアは2025年のメディケーテッドスキンケア市場の42.9%を占めており、購買時点において臨床的な隣接性が依然として重要であることを示しています。このチャネルは、薬剤師のアドバイス、信頼できる店舗環境、および皮膚治療の決定をより信頼できるものにする近隣の治療カテゴリーとの容易な比較から恩恵を受けています。これは特に、製品自体が処方箋を必要としない場合でも、ニキビ、湿疹、赤み、または敏感肌の製品を選ぶ前に安心感を求める消費者にとって重要です。病院および専門薬局の設定は、より急性の処方ニーズにとって引き続き重要であり、より広い小売フォーマットは低重症度のOTC製品が規模を達成するのに役立ちます。

Eコマースは2031年までに12.4%のCAGRで成長すると予測されており、メディケーテッドスキンケア市場で最も成長が速いチャネルとなっています。オンラインショッピングは、コンテンツ、レビュー、および症状主の検索が、かつて物理的な棚や店内の推薦が担っていた発見の役割の多くを代替できるため、購買の旅を変えています。これにより、特に若いユーザーの間でブランドのリーチが拡大しますが、薬局設定でプレミアム価格を維持するのに役立ってきたアドバイザリーサポートの一部も失われます。チャネルの優位性は、メディケーテッドスキンケア市場がエビデンスに基づくケアに期待する信頼性を失うことなく、治療的な主張を理解しやすくできるブランドに留まるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のメディケーテッドスキンケア市場シェアの39.8%を占め、最大の地域貢献者となっています。この地域は、密度の高い薬局へのアクセス、高い皮膚科受診率、および治療的スキンケアの言語と臨床的に組み立てられた製品選択にすでに慣れ親しんだ消費者基盤から恩恵を受けています。需要はまた、一般的な疾患の有病率によっても支えられており、ニキビは毎年最大5,000万人のアメリカ人に影響を与え、湿疹は全年齢層のほぼ10人に1人に影響を与えています。したがって、この地域は処方主導のケアと、衝動買いではなく消費者の信頼に依存する高度なOTCフォーマットの両方に適しています。メディケーテッドスキンケア市場において、北米はエビデンスに基づくポジショニングと敏感肌製品基準のトーンを設定し続けています。

欧州は2025年のメディケーテッドスキンケア市場の主要な部分を占め続けており、フランスとドイツが地域需要を牽引しています。ドイツは2025年に29 ビリオン 米ドルと評価され、フランスは軽度および中等度の皮膚の悩みに対して薬剤師のアドバイスが強い役割を果たす薬局主導のダーモコスメティクスモデルから引き続き恩恵を受けています。地域全体で、無香料および敏感肌向けのポジショニングを持つブランドは、より厳格な製品への期待と成熟した消費者意識によく適合しています。Perrigo社による2026年のACO、Biodermal、Emolium、IwostinのKaro Healthcareへの売却は、欧州のダーモコスメティクスにおけるポートフォリオの再編が続いていることも示しています。[4]Perrigo Company plc、「Perrigo、ダーモコスメティクス事業の売却を完了」、Perrigo投資家向け広報、perrigo.com

アジア太平洋地域は2031年までに12.0%のCAGRで成長すると予測されており、メディケーテッドスキンケア市場のいかなる地域セグメントよりも最速のペースとなっています。この地域は、都市部の皮膚ストレスへの懸念、より強力なデジタルヘルスインフラ、および従来の小売発見への依存度が低いオンラインでの疾患主導製品の購入意欲の高まりによって押し上げられています日本は準薬品の構造を通じて規制上の信頼性を付加しており、Beiersdorfは2025年後半に現地に合わせた製品設計と成分ポジショニングを用いてEucerinでその市場に参入しました。

競合環境

メディケーテッドスキンケア市場は中程度に集中しており、Galderma、L'Oréal、Beiersdorf、AbbVie、Pierre Fabreなどの統合プレイヤーが主導しています。これらの企業は処方箋、OTC、薬局、およびプロフェッショナルチャネルにわたって競争しており、信頼をリピート購買に転換するより多くの方法と、一つのルートが軟化した際のより大きな柔軟性を持っています。彼らの主な優位性は規模だけでなく、研究、医師教育、小売業者との関係、および消費者ブランディングを一つのシステムで結びつける能力にあります。これにより、明確に差別化された有効成分、狭い専門分野への集中、または異常に強い実践者のサポートをもたらさない限り、小規模な参入者がプレミアム価格を守ることが難しくなっています。メディケーテッドスキンケア市場では、臨床的信頼性が単純な棚の存在よりも主要な参入障壁として機能するようになっています。

Galdermaは2026年にCetaphil AM/PMアンチオキシダントセラムの発売を通じてポジションを強化しており、実験室に裏付けられたパフォーマンスと敏感肌のメッセージングを使用して、より広い推薦をサポートしています。L'Oréalはまた、インドのInnovistへの過半数株式取得計画により、急成長する臨床的および機能的スキンケア需要へのエクスポージャーを深めることでリーチを拡大しています。Perrigoの2026年のダーモコスメティクス事業の売却は、企業がより強力な戦略的適合性を見出すカテゴリーに向けてポートフォリオを整理し、資本を再配分し続けていることを示しています。これらの動きは総じて、ブランドグループがメディケーテッドスキンケア市場においてイノベーションプラットフォームと選択的なポートフォリオ再設計の両方を通じて成長を追求していることを示しています。

最も明確な機会は、酒さ、色素沈着過剰、およびデジタル対応の治療エコシステムに残っており、そこでは差別化が成熟したニキビセグメントほど固定されておらず、診断から購入までの経路がまだ進化しています。アジア太平洋地域とラテンアメリカも、より広いポートフォリオの複雑さを持つグローバルな既存企業よりも速く、テクスチャー、価格設定、およびコミュニケーションを現地の好みに適応できるチャレンジャーブランドに余地を提供しています。テレ皮膚科学に連携したモデルは、診断、製品選択、および補充行動を複数の別々のステップではなく一つのフローで結びつけるため、特に破壊的になる可能性があります。同時に、中堅市場のブランドは最大の圧力に直面しており、プレミアムな臨床的権威と低価格の代替品の間に位置しており、このギャップは時間の経過とともに守ることが難しい場合があります。

メディケーテッドスキンケア業界リーダー

AbbVie Inc.

Beiersdorf AG

Galderma SA

Johnson and Johnson

L'Oréal S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:FDAがAbbVieのSKINVIVEを首のしわ軽減に承認。AbbVieの一部であるAllergan Aestheticsは、SKINVIVE by JUVÉDERMが首のしわを軽減し首の皮膚の水分補給を改善するために承認された最初のヒアルロン酸注射剤として米国FDAの承認を受け、承認された使用を頬の滑らかさを超えて拡大し、医療審美隣接領域におけるAbbVieの臨床スキンケアポジショニングを広げました。

- 2026年6月:L'OréalがインドのInnovistの過半数株式取得に合意。L'OréalはBare Anatomyを含む主要なインドのパーソナルケアブランドハウスであるInnovistの過半数株式取得に合意し、インドの急成長する臨床的および機能的スキンケアセグメントへの戦略的拡大を示し、創業チームは少数株主として残ります。

- 2026年6月:Eucerinが2026年6月にRadiant Tone Bodyコレクションを発売し、2025年にフェイシャルレンジで導入した臨床的に証明されたダークスポットおよびラジアンス技術を初めてボディケアに拡大し、色素沈着過剰に特化したメディケーテッドスキンケア内のアドレス可能な基盤を広げました。

- 2026年4月:LEO PharmaがReplay遺伝子治療プラットフォームを5,000万米ドルで買収。LEO Pharmaは、栄養障害型表皮水疱症を含む希少遺伝性皮膚疾患を標的とする遺伝子治療企業Replayを、5,000万米ドルの前払いにマイルストーン支払いと段階的ロイヤルティを加えた条件で買収、高ペイロードHSV遺伝子デリバリーベクターを皮膚科パイプラインに追加しました。

- 2026年4月:PerrigoがダーモコスメティクスビジネスのKaro Healthcareへの売却を完了。Perrigoは、2025年の純売上高が約1億2,000万ユーロを生み出したACO、Biodermal、Emolium、Iwostinを含むブランドを、3億5,600万ユーロ(うち3億560万ユーロを前払い)でKaro Healthcareに売却し、コアのコンシューマーヘルスカテゴリーへの集中を強化するThree-S Planの一環としました。

グローバルメディケーテッドスキンケア市場レポートの範囲

メディケーテッドコスメティクス市場は、皮膚、毛髪、または口腔の健康と外観を向上させながら治療的な効果をもたらす、臨床的に証明された有効成分で処方された化粧品で構成されています。これらの製品は、それぞれの市場における化粧品規制に準拠しながら、ニキビ、色素沈着過剰、フケ、敏感肌、乾燥肌などの軽度から中等度の疾患の管理を支援するように設計されています。市場は、科学的裏付けのあるパーソナルケア製品に対する消費者の好みの高まり、予防的スキンケアへの意識の向上、および従来の化粧品と医薬品治療の間のギャップを埋める皮膚科医推奨の製剤に対する需要の増加によって牽引されています。

メディケーテッドスキンケア市場は、製品タイプ、皮膚疾患、成分タイプ、製剤、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、処方スキンケアと市販薬(OTC)メディケーテッドスキンケアにさらに分類されます。皮膚疾患別では、ニキビ、湿疹、乾癬、酒さ、色素沈着過剰、およびその他にセグメント化されます。成分タイプ別では、市場は抗炎症薬、抗菌薬、抗真菌薬、抗酸化物質、およびその他にセグメント化されます。製剤別では、市場はクリーム、ローション、軟膏、ジェル、およびその他にセグメント化されます。流通チャネル別では、市場は病院薬局、小売薬局およびドラッグストア、Eコマース、およびその他にセグメント化されます。地域セグメントはさらに北米、欧州、アジア太平洋地域、中東・アフリカ、および南米に分類されます。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 処方スキンケア |

| 市販薬(OTC)メディケーテッドスキンケア |

| ニキビ |

| 湿疹 |

| 乾癬 |

| 酒さ |

| 色素沈着過剰 |

| その他(白斑、肝斑など) |

| 抗炎症薬 |

| 抗菌薬 |

| 抗真菌薬 |

| 抗酸化物質 |

| その他(レチノイド、コルチコステロイドなど) |

| クリーム |

| ローション |

| 軟膏 |

| ジェル |

| その他(セラム、フォームなど) |

| 病院薬局 |

| 小売薬局およびドラッグストア |

| Eコマース |

| その他(専門薬局、スーパーマーケットおよびハイパーマーケットなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 処方スキンケア | |

| 市販薬(OTC)メディケーテッドスキンケア | ||

| 皮膚疾患別 | ニキビ | |

| 湿疹 | ||

| 乾癬 | ||

| 酒さ | ||

| 色素沈着過剰 | ||

| その他(白斑、肝斑など) | ||

| 成分タイプ別 | 抗炎症薬 | |

| 抗菌薬 | ||

| 抗真菌薬 | ||

| 抗酸化物質 | ||

| その他(レチノイド、コルチコステロイドなど) | ||

| 製剤別 | クリーム | |

| ローション | ||

| 軟膏 | ||

| ジェル | ||

| その他(セラム、フォームなど) | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局およびドラッグストア | ||

| Eコマース | ||

| その他(専門薬局、スーパーマーケットおよびハイパーマーケットなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のメディケーテッドスキンケアの予測値は?

メディケーテッドスキンケア市場は、2026年から2031年にかけて7.4%のCAGRで、2026年の253 ビリオン 米ドルから2031年までに414 ビリオン 米ドルに達すると予測されています。

現在収益をリードしている製品カテゴリーはどれですか

処方スキンケアは2025年に58.4%のシェアでトップとなり、臨床医主導のケア、償還構造、および中等度および重度の疾患における強いリテンションに支えられています。

2031年まで最も速く成長している製品カテゴリーはどれですか?

市販薬(OTC)メディケーテッドスキンケアは、より容易なセルフセレクションと治療的な日常ケアルーティンへの消費者の快適さの向上に助けられ、12.3%のCAGRで最も速く成長すると予測されています。

最大の収益基盤を生み出す皮膚の悩みはどれですか?

ニキビは2025年に36.2%のシェアで最大の疾患セグメントであり続け、広範な有病率と外用併用療法への継続的な移行に支えられています。

最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、デジタルヘルスの成長、オンラインコンバージョン、および疾患主導の需要の高まりに支えられ、2031年までに12.0%のCAGRで最速の地域拡大を記録すると予測されています。

Eコマースが急速に拡大しているにもかかわらず、小売薬局が依然として重要な理由は何ですか?

小売薬局およびドラッグストアは、薬剤師のガイダンスと臨床的に信頼された小売環境が治療的スキンケアの決定において依然として重要であるため、2025年に42.9%のシェアを維持しています。

最終更新日: