真菌性角膜炎治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.2 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真菌性角膜炎治療市場分析

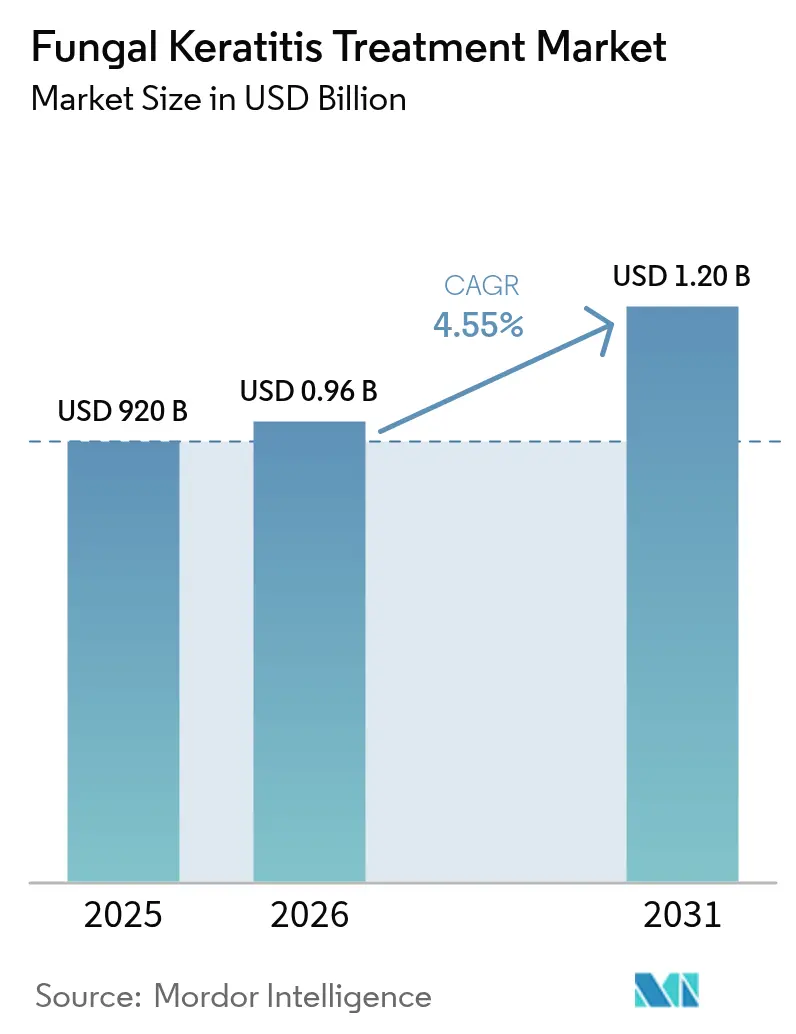

真菌性角膜炎治療市場の規模は、2025年の9億2,000万USDから2026年には9億6,186万USDへと成長し、2026年〜2031年の期間にCAGR 4.55%で2031年までに12億USDに達すると予測されています。

堅調なトップライン成長の陰では構造的変化が進んでいます。従来型アゾール類への耐性が加速し、気候変動により病原体の分布域が拡大し、深層学習による診断技術が初診から標的治療開始までの平均時間を短縮し始めています。AIによる分類システムは細隙灯顕微鏡画像において94.1%の精度を達成し、かつて5日以上を要していた診断期間を大幅に短縮して視力予後を改善しています。薬物送達技術も並行して進歩しており、角膜実質内注射および持続放出型インプラントが重症感染症における角膜への薬剤浸透性を向上させています。農村部においてテレ眼科医療が普及を広げるなか、電子商取引チャネルが存在感を増しており、一方でR&D開発パイプラインは毒性を増大させることなく耐性を抑制する併用療法へと方向転換しています。

主要レポートのポイント

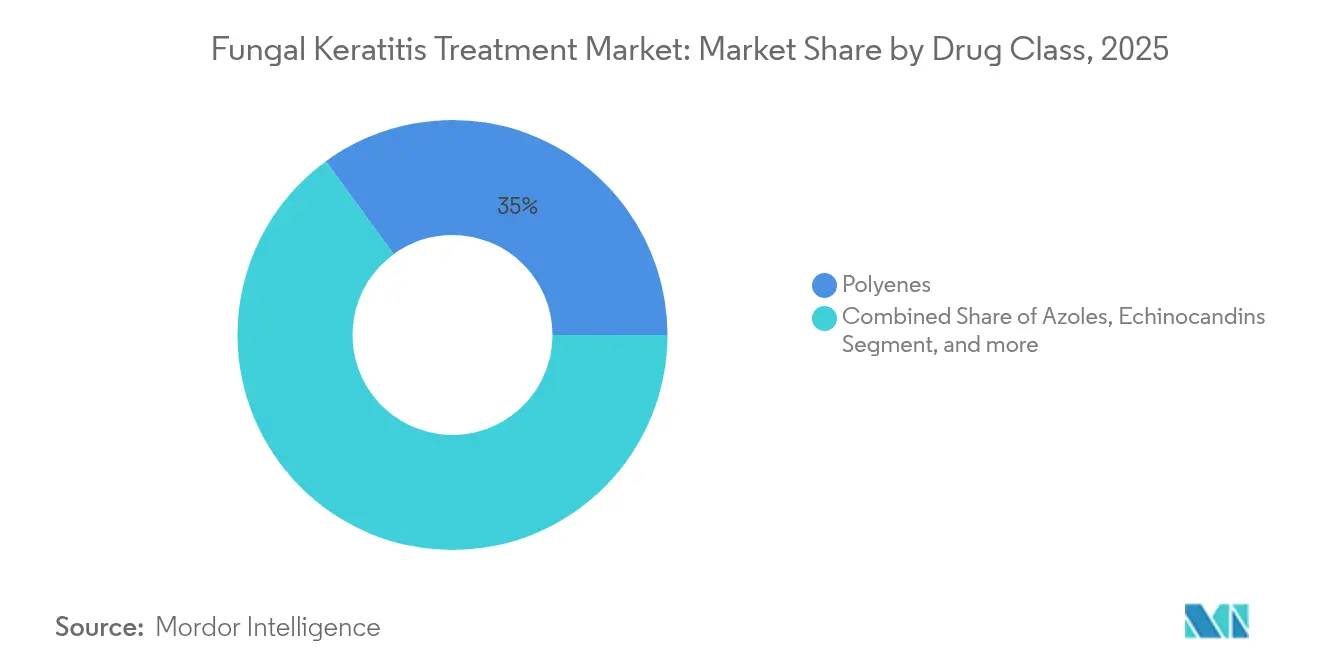

- 薬剤クラス別では、ポリエン類が2025年の真菌性角膜炎治療市場シェアの35.02%を占めてトップとなり、エキノカンジン類は2031年までに8.06%のCAGRで成長が見込まれます。

- 投与経路別では、局所療法が2025年の真菌性角膜炎治療市場規模の60.65%を占め、角膜実質内注射は2031年までに9.54%のCAGRで拡大する見込みです。

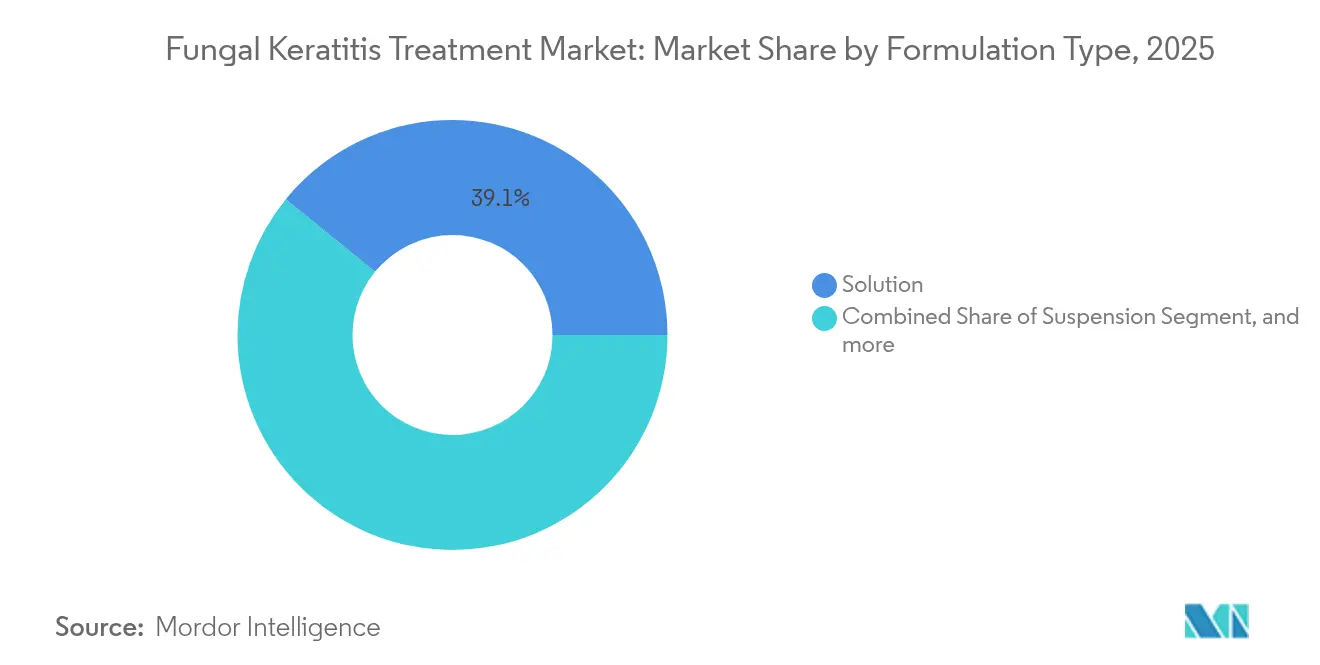

- 製剤タイプ別では、溶液が2025年の収益の39.12%を占め、軟膏およびゲルが6.02%のCAGRで最も急成長しているカテゴリーとなっています。

- 流通チャネル別では、病院薬局が2025年の売上の43.72%を獲得し、オンライン薬局は10.05%のCAGRで拡大しています。

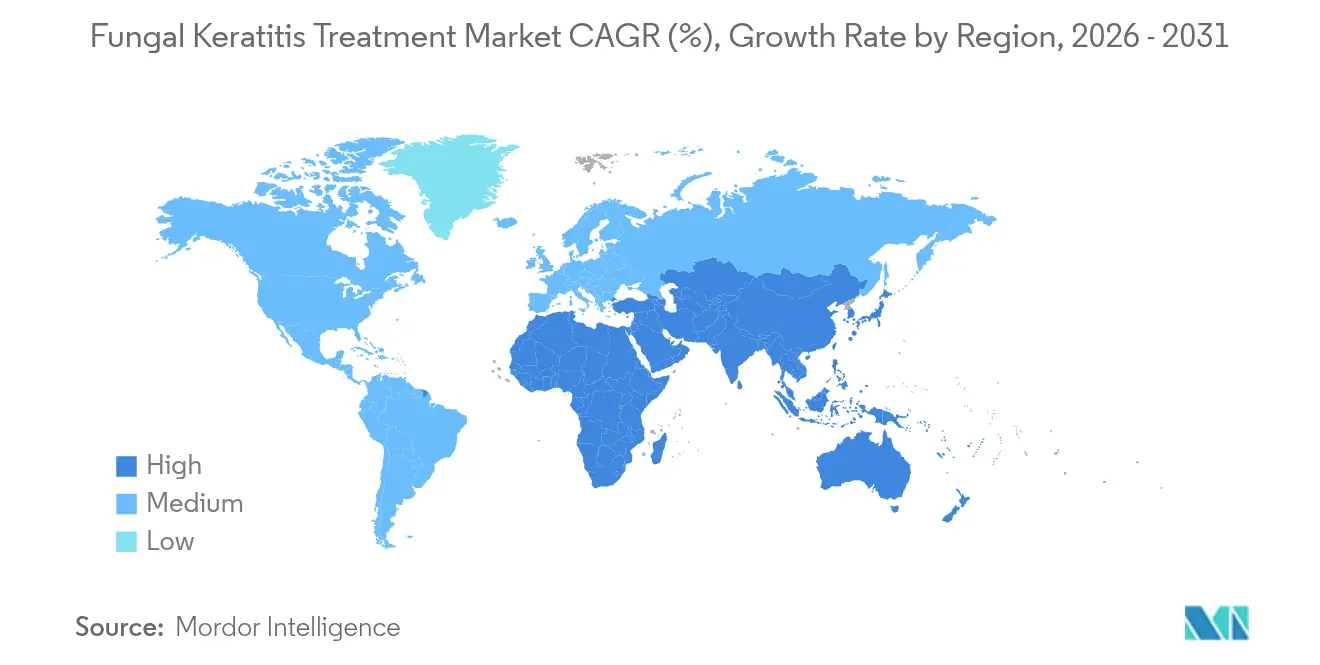

- 地域別では、北米が2025年の収益の36.02%を占め、アジア太平洋地域がCAGR 5.42%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル真菌性角膜炎治療市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 熱帯・亜熱帯地域における 真菌性角膜炎の負担増大 | +1.2% | アジア太平洋、 ラテンアメリカ、サハラ以南アフリカ | 中期 (2〜4年) |

| 広域スペクトル・標的型抗真菌薬への R&D投資の増加 | +0.8% | グローバル、 北米・欧州に集中 | 長期( 4年以上) |

| コンタクトレンズ使用増加および 外傷関連眼感染症の増加 | +0.7% | グローバル、 先進市場で最も高い | 短期( 2年以内) |

| LASIK・角膜移植手術の急増による 術後リスクの上昇 | +0.5% | 北米、 欧州、一部アジア太平洋の都市 | 中期 (2〜4年) |

| 気候変動による フザリウムおよびアスペルギルスの生息域拡大 | +0.4% | グローバル、 温帯地域で加速 | 長期( 4年以上) |

| AI支援による早期診断ツールが 治療率を加速 | +0.3% | 先進市場から先行し、 グローバルに拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

熱帯・亜熱帯地域における真菌性角膜炎の負担増大

都市ヒートアイランド現象の拡大、湿度の上昇、農業活動の継続が住民を胞子を含む塵芥にさらすことにより、熱帯・亜熱帯地域では真菌性角膜炎の罹患率が上昇しています。農村部症例の最大60%を外傷が占めているにもかかわらず、保護用眼鏡へのアクセスは依然として不均一です。ミャンマー、ガーナ、ブラジル北東部の病院記録では5〜7日の診断遅延が確認されており、48時間以内の早期介入は穿孔リスクを著しく低減することが明らかとなっています。[1]J. Smith ら、「発展途上地域における真菌性角膜炎の疫学」、Journal of Fungi、mdpi.com 気候変動により真菌の耐熱性が高まるにつれ、南欧および米国の一部においても温帯域への拡大が医療制度に新たな課題をもたらしています。

広域スペクトル・標的型抗真菌薬へのR&D投資の増加

資本はジヒドロオロト酸脱水素酵素阻害などの新規メカニズムへと移行しており、オロロフィムはアゾール耐性アスペルギルス分離株に対して有効性を示しています。[2]A. Brown、「オロロフィムの臨床進捗アップデート」、BMC Infectious Diseases、bmcinfectiousdiseases.biomedcentral.com 学術界と産業界のパートナーシップにより橋渡し研究のタイムラインが加速しており、オクラホマ大学のチームは広域スペクトル活性と低毒性を持つ植物由来化合物ペルセファシンを単離しました。ベンチャーファンドは、ナノキャリアまたは眼科用インサートによる投与頻度の制御を通じて耐性を抑制する併用療法を優先しています。

コンタクトレンズ使用増加および外傷関連眼感染症の増加

グローバルなコンタクトレンズの普及率は、特に労働年齢層の都市人口の間で二桁台に上昇しています。米国疾病予防管理センター(CDC)は引き続き、最適以下のレンズ衛生管理をフザリウム角膜炎アウトブレイクの主要リスク要因として警告しています。[3]CDC職員、「コンタクトレンズ関連感染症」、米国疾病予防管理センター、cdc.gov バイオフィルム形成真菌はレンズ表面および保存ケース内で繁殖し、標準的な消毒処理を複雑にします。新興市場では、小売プロモーションが公衆衛生メッセージを上回るペースで展開されることが多く、レンズケアのベストプラクティスに関する知識格差が拡大しています。

LASIK・角膜移植手術の急増による術後リスクの上昇

インドおよびメキシコにおける価格低下を牽引役として、2024年の屈折矯正手術件数は12%増加しました。角膜フラップの作成は日和見性酵母菌の侵入門戸となり得る一方、局所ステロイド投与中の移植レシピエントは数ヶ月にわたり免疫抑制状態が続きます。米国眼科学会(American Academy of Ophthalmology)は、翼状片切除術後の酵母菌角膜炎症例の増加シリーズを記録しています。[4]米国眼科学会パネル、「術後角膜炎アラート」、AAO News、aao.org 医療ツーリズムはフォローアップケアが異なる規制環境下で行われることが多いため、管轄上の複雑さを加えます。

阻害要因影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 主要アゾール類の 特許満了とジェネリック侵食 | -0.9% | グローバル、 先進市場で最も顕著 | 短期( 2年以内) |

| 用量制限的眼毒性および 全身性副作用 | -0.6% | グローバル、 規制審査は米国・EUで最も厳格 | 中期 (2〜4年) |

| カンジダ・アウリスおよびフザリウムにおける 抗真菌薬耐性の拡大 | -0.5% | グローバル、 アジア太平洋に新興ホットスポット | 長期( 4年以上) |

| 低所得地域における コールドチェーンおよび診断能力の制限 | -0.4% | サハラ以南アフリカ、 農村アジア、ラテンアメリカ | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

主要アゾール類の特許満了とジェネリック侵食

フルコナゾールの特許失効および米国における平均14.38USDのジェネリック価格が価格圧縮を強めています。ボリコナゾール、ポサコナゾールおよびその他の第二世代化合物も同様の軌跡をたどっており、革新的製品メーカーは新規担体または固定用量配合によってプレミアム価格を正当化することが求められています。インドおよび中国の市場参入者が眼科用ジェネリック製造能力を拡大し、欧州および北米における競争を深め、価格下落圧力を加速させています。

カンジダ・アウリスおよびフザリウムにおける抗真菌薬耐性の拡大

カンジダ・アウリス(Candida auris)のアウトブレイクは現在、環境残留性を排除するためにUVC LEDテクノロジーを含む除染レジメンを必要としています。汎耐性分離株の報告により、臨床医はより毒性の高いアムホテリシンB療法を余儀なくされています。フザリウムの本質的なアゾール耐性は治療の選択肢をさらに狭め、エキノカンジン類やレザファンジンなどの新規薬剤といった薬剤クラスに依存しないオプションの必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:エキノカンジン類がポリエン類の優位性に挑戦

ポリエン類が2025年の真菌性角膜炎治療市場シェアの35.02%を維持しているものの、エキノカンジン類はCAGR 8.06%で最も強力な見通しを示しています。全身性カンジダ症に対するレザファンジンのFDA承認は、眼科固有の適応ラベルが存在しないにもかかわらず、このクラスの有効性を実証しています。ポリエン類の需要は腎毒性を軽減するリポソームアムホテリシンBによって下支えされており、難治性角膜炎プロトコルにおける中核的役割を担っています。

パイプライン活動は耐性の実態に即して展開されています。エキノカンジン類をアゾール類またはアリルアミン類と組み合わせた併用療法は、単剤での治療失敗率を補う目的で開発が進んでいます。エキノカンジン類における真菌性角膜炎治療市場規模は、難治性症例に対する採用拡大を反映しています。ポリエン類の革新は現在、全身曝露を伴わずに高い角膜濃度を維持するための優れた眼内保持ゲルに焦点を当てています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:角膜実質内デリバリーが臨床的受容を拡大

局所点眼薬は2025年の真菌性角膜炎治療市場規模の60.65%を占め、臨床医の親しみやすさと患者の利便性によって支えられています。一方、角膜実質内注射は角膜上皮バリアを迂回して薬剤を角膜実質に直接送達するため、2026年〜2031年の間に9.54%で成長が期待されています。臨床研究では、角膜実質内ボリコナゾールを層状角膜形成術と併用することで微生物学的除菌が加速することが示されています。

経口療法は深部または全身性病変に対するフォールバックとして残存していますが、全身毒性により広範な使用が制限されています。マイクロリザーバーデバイスを含む持続放出型インプラントは、投与間隔を数週間に延長することを目的として研究が進められています。普及には外科的技術の利用可能性と、手技ベースのケアを評価する償還モデルが鍵となります。

製剤タイプ別:軟膏が持続放出目的で存在感を拡大

溶液は依然として収益の39.12%でトップを占めていますが、軟膏およびゲル形態は角膜滞留時間が長くなることで投与回数を1時間ごとから1日4回に削減できるため、CAGR 6.02%で拡大しています。ブテナフィンナノミセルは溶解性を改善し、局所抗真菌薬のツールボックスを拡張しています。懸濁液は保存期間の制約と格闘している一方、眼科用インサートは24時間にわたる安定した放出を目指しています。

R&Dチームは単一の軟膏に抗真菌薬と低用量ステロイドを組み合わせ、防腐剤過負荷を避けながら感染と炎症を同時に対処することを検討しています。真菌酵素に応答する生分解性ポリマーも開発が進んでおり、高真菌負荷の微小環境における薬剤放出の最適化が期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年の売上の43.72%を獲得し、コールドチェーン管理を要する急性期処方の優先的な拠点として位置付けられています。しかし、オンライン薬局はテレメディシンが地理的格差を解消するにつれてCAGR 10.05%で成長しています。規制当局は現在、ほとんどの局所抗真菌薬についてオンライン処方を認可しており、統合データロガー追跡機能を備えた宅配ネットワークが温度逸脱リスクを軽減しています。

プラットフォーム統合が深化しています。画像ベースのAIツールが疑い例の角膜炎症例をバーチャル診察に直接誘導し、眼科医が処方を発行して大都市圏では当日配送が可能となっています。東南アジアの非公式チャネルに過去に浸透していた偽造品対策として、抗真菌薬サプライチェーンにおけるブロックチェーンの試験導入が進んでいます。小売薬局はジェネリック侵食による利益率圧縮に直面しており、専門薬紹介のために病院ネットワークとのパートナーシップ締結を加速させています。

地域分析

北米は2025年の収益の36.02%に貢献しており、高い治療コスト、新興モダリティへの保険適用、および確立された診断インフラによって支えられています。深層学習アルゴリズムは主要学術眼科センターに導入・組み込まれており、治療開始までの時間を大幅に短縮しています。また、この地域は後期臨床試験の大部分を主催しており、パイプライン資産への現地アクセスを加速させています。米国メキシコ湾岸における気温異常はすでにフザリウム感染率の上昇と関連付けられており、テキサス州やルイジアナ州などの州における症例数が増加しています。

アジア太平洋地域はCAGR 5.42%で最も急成長しているセグメントです。中国、インド、韓国全体でコンタクトレンズの普及が加速している一方、農業従事による曝露は農村地帯で依然として広く見られます。タイ北部の研究では、西洋の分離株とは異なる多様なフザリウム株が発見されており、地域的な病原体の多様性が浮き彫りとなっています。インドおよびインドネシアにおける政府保険の拡充により、局所ナタマイシンが償還対象となり、正規の治療利用が拡大しています。官民の診断パートナーシップは、現在病原体の種同定能力を欠いている地区病院の顕微鏡検査および培養能力強化を目指しています。

欧州はコスト抑制圧力の中で緩やかな成長を示しています。各国の医療制度は可能な限りジェネリック薬を優先しており、処方一件あたりの収益を圧縮しています。しかし、この地域は希少疾病用医薬品(オーファン)指定や人道的使用(コンパッショネート・ユース)経路において主導的な役割を維持しており、2024年のSIFIによるポリヘキサニドのオーファン・ドラッグ・デジグネーション(ODD)取得が顕著な例として挙げられます。これにより承認後10年間の市場独占権が付与されます。南欧では熱波の頻発化にともない真菌性角膜炎の罹患率が上昇しており、予防教育および早期介入スキームへの予算が押し上げられています。中東・アフリカおよび南米は、コールドチェーン能力の制限と専門医の偏在により依然として普及が進んでいませんが、都市部の所得上昇がプレミアム製剤への需要を刺激し始めています。

競合状況

市場構造は中程度に分散しています。大手既存企業は規制上の専門知識、グローバルな製造拠点、および従来型アゾール類のポートフォリオを活用しています。無菌眼科ラインへの高い資本要件が新規参入を抑止しています。しかし、新規デリバリーや耐性突破メカニズムに特化した中規模バイオテク企業は、ベンチャー資金を引き付けています。

多国籍企業はポートフォリオを整理し、オーナーシップマップを再構築しています。2024年、PfizerはR&Dコスト24%削減の一環としてフォスマノゲパイクスをBasilea Pharmaceuticaに売却しました。この動きは、限定的市場でのリターンを機動的に追求できる専門企業へのニッチな抗感染薬資産の外部化という広範なトレンドを反映しています。AI支援診断企業は、プレミアム価格設定のためのコンパニオン診断ステータスを求める創薬企業とデータ共有アライアンスを形成しています。

戦略的な動きとしては、アフリカおよびラテンアメリカにおけるコールドチェーンの課題を回避するためのローカル生産ライセンス供与、リポソームアムホテリシンBの技術移転協定、およびプロテアーゼ応答性ナノ粒子を探索するスタートアップへの持分取得などが挙げられます。Bausch + LombによるARVO 2025での39本の科学論文発表は眼科への継続的なコミットメントを示していますが、抗真菌薬に特化した内容は依然として限定的です。全体として、医薬品・デバイス・データを統合ケアパスウェイとして組み合わせることが差別化の鍵となっています。

真菌性角膜炎治療産業のリーダー企業

Merck & Co. Inc.

Bausch Health

Gilead Biosciences

Pfizer Inc.

Glenmark Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Bausch + Lombは視覚・眼科研究協会(Association for Research in Vision and Ophthalmology)年次総会において39の科学的研究を発表し、角膜バリア機能の改善を通じた真菌性角膜炎管理への応用可能性を持つドライアイ治療および眼表面療法における進歩を披露しました。

- 2024年6月:イタリアの著名な眼科専門医薬品企業であるSIFI S.p.A.は、欧州医薬品庁(EMA)の希少疾病用医薬品委員会(COMP)が真菌性角膜炎の治療を対象としたポリヘキサニドのオーファン・ドラッグ・デジグネーション(ODD)付与について肯定的意見を発出したことで、重要な規制マイルストーンを達成しました。この指定はSIFIの眼科における未充足医療ニーズへの取り組みを強調し、希少かつ視力を脅かす眼感染症に対する革新的治療法の開発を支援するものです。EMAによる認定により、SIFIは欧州連合内で規制・商業上のインセンティブ(プロトコル支援、手数料減額、承認後10年間の市場独占権を含む)を享受することができます。

- 2024年2月:世界有数の製薬企業であるCipla Limitedは、科学産業研究評議会―中央薬物研究所(CSIR-CDRI)との戦略的パートナーシップを締結し、重篤かつ視力を脅かす眼感染症である真菌性角膜炎の治療を目的とした新規製剤を共同開発することとなりました。本コラボレーションは、Ciplaの強固な製剤開発・商業化の専門知識とCSIR-CDRIの抗真菌薬研究における科学的革新を組み合わせるものです。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、真菌性角膜炎治療薬市場を、角膜間質および内皮に侵入する糸状菌または酵母病原体の駆除を特に適応とする、外用薬、経口薬、鼻腔内投与薬、または静脈内投与薬のすべての処方箋医薬品と定義している。手術費用は除外され、工場出荷価格によるブランド医薬品とジェネリック医薬品の収益のみがモデル化され、数値は恒常為替レート2025米ドルで表示されている。

スコープ除外:角膜クロスリンキング、治療的角膜移植術、オフィス内デブライドメントなどの補助的処置は、収益プール外に位置する。

セグメンテーションの概要

- 薬剤クラス別

- ポリエン類

- アゾール類

- エキノカンジン類

- アリルアミン類

- 新規療法および併用療法

- 投与経路別

- 局所

- 経口

- 眼内/角膜実質内注射

- 製剤タイプ別

- 溶液

- 懸濁液

- 軟膏/ゲル

- 錠剤/カプセル

- 流通チャネル別

- 病院薬局

- 小売薬局およびドラッグストア

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、北米、インド、ナイジェリア、ブラジル、日本の眼科医、角膜外科医、地域の医薬品販売業者、ファーマコビジランス担当者にインタビューを行った。これらの話し合いにより、治療構成の変化(例えば、ボリコナゾールのサルベージ使用の増加)を検証し、最終的な三角測量の前に、民間チャネルから公的チャネルへの患者流出に関する仮定を精緻化した。

デスクリサーチ

私たちはまず、世界保健機関(WHO)のビジョン・アトラス、米国疾病予防管理センターの新興感染症サーベイランス、インドのNPCBVIプログラム統計、ユーロスタットの退院記録、PubMedで索引付けされた査読付き学術誌など、自由にアクセスできる当局を利用した体系的なデスクワークから始めた。UN Comtradeの貿易データは、高負担熱帯諸国への薬剤の移動を逆算するのに役立った。企業露出度を測定するため、D&B Hooversを利用し、パイプライン量を示すQuestelで角膜抗真菌特許出願をスクリーニングした。企業の10-K、投資家向け資料、眼科学会の白書、Dow Jones Factivaのニュースフローは、発生率と価格設定の手がかりを補足した。ここに引用した情報源は例示であり、その他多くの公的および独占的な文献が我々のエビデンススタックに情報を与えてくれた。

マーケット・サイジングと予測

トップダウンの罹患率-治療フローモデルは、地域の症例数を薬剤治療コースに変換し、サンプリングされた平均販売価格を乗じる。主要な変数には、培養陽性角膜炎の発生率、第一選択薬の普及率、加重1日投与量、平均投与期間、ジェネリックの侵食曲線が含まれる。予測は、罹患率トレンド、気候に連動した湿度指数、コンタクトレンズの普及率、研究開発の成功確率が共同で需要を予測する多変量回帰に依存している。欠落しているボトムアップデータポイントは、近隣市場から補間するか、一次検証によって修正される。

データ検証と更新サイクル

出力は、独立した疫学シリーズおよび過去の売上との差異チェックを通過する。シニア・レビュアーが異常を調査し、その後結果がロックされる。報告書は毎年更新され、重要な規制または臨床上の事象が発生した場合は、中間サイクルで更新される。出版前の迅速な監査により、顧客は最新の見解を得ることができる。

なぜMordorの真菌性角膜炎治療のベースラインは信頼性を命じるのか

調査範囲、入力変数、更新頻度が異なるため、公表されている見積もりが一致することはめったにない。私たちは、この広がりを前もって認識し、ユーザーが計画を立てる前に、どこでギャップが生じるかを示します。

ここでのギャップドライバーは、ウイルス性角膜炎治療薬と細菌性角膜炎治療薬がブレンドされているかどうか、価格インフレがどの程度積極的に重ねられているか、薬局チャネルの幅広さ、モデルが見直される頻度などであり、モルドールのアナリストはここで、感染症のみの境界線の厳格化、患者レベルの価格監査、出版社によっては省略している年次更新を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.92億米ドル | モルドール・インテリジェンス | - |

| 1.07億米ドル | グローバル・コンサルタンシーA | 細菌性角膜炎治療薬とウイルス性角膜炎治療薬をバンドルし、チャネルディスカウントなしの定価を適用 |

| 0.94億米ドル | 業界データ 企業B | 一律5%のASPアップリフトを使用し、発展途上の病院数量を省き、限られた専門家のアウトリーチに頼る |

他の数値が大きく変動する一方で、当社の規律あるスコープ定義、ライブ価格監査、毎年の更新サイクルは、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供している。

レポートで回答される主要な質問

真菌性角膜炎治療市場の現在の規模はどのくらいですか?

真菌性角膜炎治療市場は2026年に9億6,186万USDに達しており、2031年までに12億USDに達すると予測されています。

最大のシェアを持つ薬剤クラスはどれですか?

ポリエン類が2025年の真菌性角膜炎治療市場シェアの35.02%を占めてトップとなっています。

エキノカンジン類が他のクラスより速く成長している理由は何ですか?

エキノカンジン類はアゾール耐性感染症に対処しており、2031年までにCAGR 8.06%を記録する見込みです。

気候変動はどのように需要に影響していますか?

気温の上昇によりフザリウムおよびアスペルギルスの分布域が温帯地域にまで拡大し、症例数が増加するとともに高度な治療法への需要が高まっています。

最も急速に拡大している流通チャネルはどれですか?

オンライン薬局はCAGR 10.05%で成長しており、テレメディシンの普及と改善されたコールドチェーン物流によって支えられています。

市場を再形成する可能性がある最近の規制マイルストーンは何ですか?

SIFIのポリヘキサニドが2024年にEMAのオーファン・ドラッグ・デジグネーションを取得し、承認後10年間の市場独占権が付与されます。

最終更新日: