クロモブラストミコーシス治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

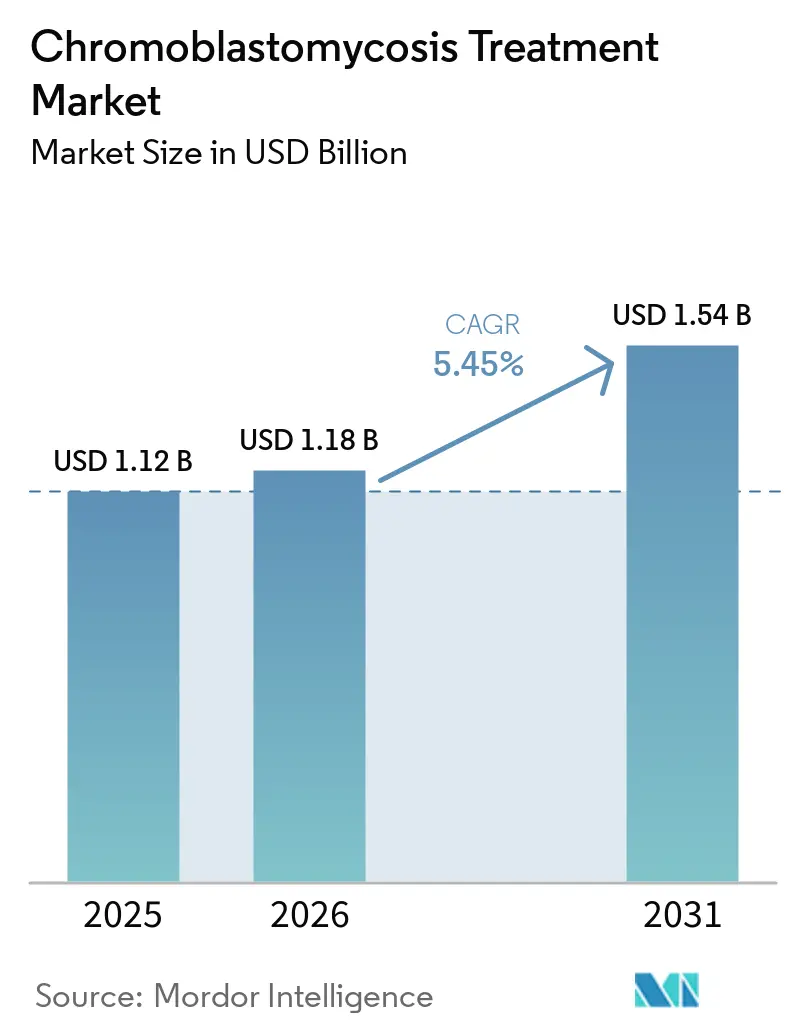

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロモブラストミコーシス治療市場分析

クロモブラストミコーシス治療市場規模は、2025年の11億2,000万USDおよび2026年の11億8,000万USDから、2031年までに15億4,000万USDへと拡大し、2026年から2031年の間にCAGR 5.45%を記録する見込みです。

熱帯・亜熱帯地域の農村部および農業コミュニティは、クロモブラストミコーシスの治療へのアクセスにおいて長年にわたり課題を抱えてきました。世界保健機関によるクロモブラストミコーシスの顧みられない熱帯病としての認定、および2025年から2030年のNTDロードマップへの組み込みは、流行地域における診断と治療アクセスの改善を推進しています。強化されたサーベイランスと医療システムにより、これまで未診断であった症例が明らかになり、治療対象が拡大しています。市場は、長期にわたる治療期間、併用療法の採用増加、外来専門ケアの成長といった要因に影響を受けており、これらが持続的な薬剤需要を支えています。ただし、市場の成長は、流行国が政策的な重点を、資金援助された治療経路、改善された診断、より良いアドヒアランス支援を含む実行可能な成果へと転換できるかどうかにかかっています。

主要レポートのポイント

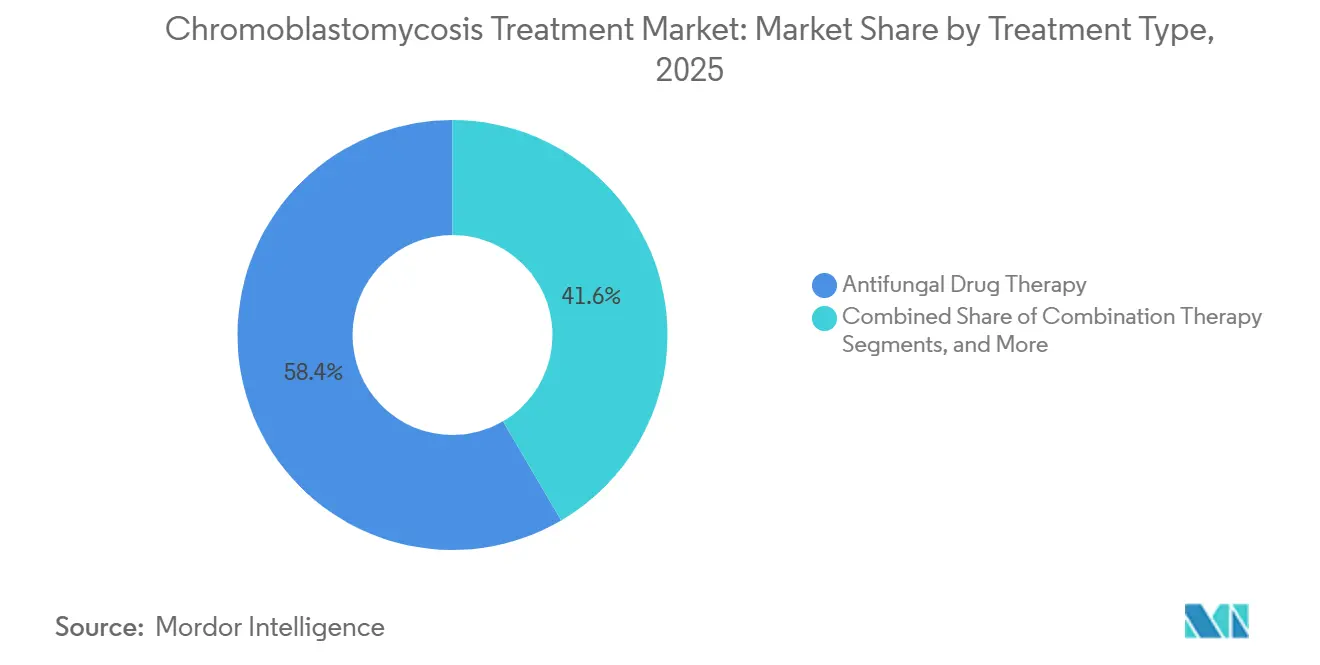

- 治療タイプ別では、抗真菌薬療法が2025年のクロモブラストミコーシス治療市場規模の58.45%を占め、一方で併用療法は2031年にかけてCAGR 5.66%で拡大する見込みです。

- 薬剤クラス別では、アゾール系が2025年のセグメントの71.75%を占め、イトラコナゾールが第一選択療法、ポサコナゾールが確立された第二選択承認薬として主導しています。

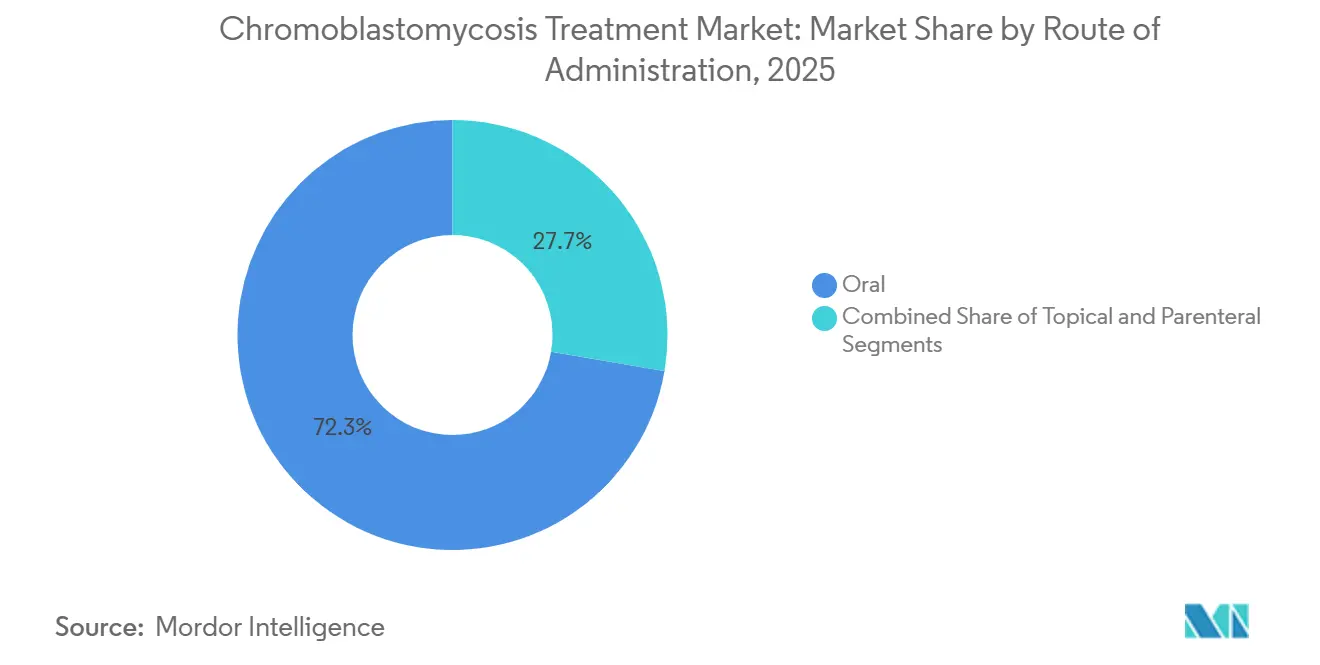

- 投与経路別では、経口製剤が2031年にかけてCAGR 6.55%を記録する見込みであり、最も成長の速い投与経路となっています。

- エンドユーザー別では、病院が2025年のクロモブラストミコーシス治療市場規模の46.93%を占め、皮膚科クリニックは2031年にかけてCAGR 6.12%で成長する見込みです。

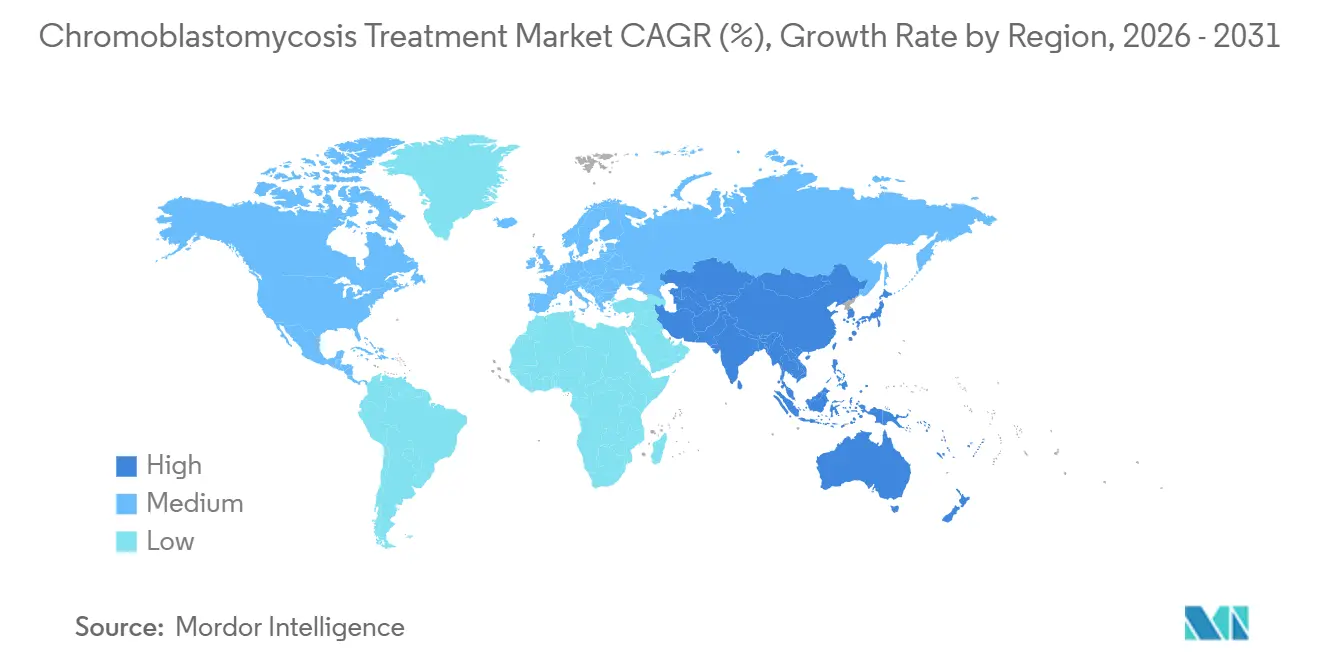

- 地域別では、北米が2025年のクロモブラストミコーシス治療市場シェアの38.95%を占め、アジア太平洋は2031年にかけてCAGR 7.88%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のクロモブラストミコーシス治療市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期全身性抗真菌療法の需要 | +1.2% | 世界 | 中期(2~4年) |

| 流行農村ケア経路における診断遅延 | +0.9% | ラテンアメリカ、サハラ以南アフリカ、南アジア | 中期(2~4年) |

| イトラコナゾールの公共調達および寄付モデル | +0.8% | 世界(低・中所得国) | 長期(4年以上) |

| 難治性病変における併用療法の使用 | +1.1% | 世界 | 短期(2年以内) |

| 菌種レベルの同定および感受性試験の過少利用 | +0.6% | アジア太平洋、ラテンアメリカ | 中期(2~4年) |

| 流行市場における手頃な価格の新規トリアゾール系薬の不足 | +0.5% | サハラ以南アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期全身性抗真菌療法の需要増大

クロモブラストミコーシス治療市場は、ほとんどの患者に必要とされる長期治療期間から恩恵を受けています。標準的な治療は8~36ヶ月続き、イトラコナゾールは通常1日200~400mgの用量で投与されます。この長期にわたる治療計画は、各患者エピソードにおいて相当な累積薬剤需要をもたらします。イトラコナゾールは軽症から重症例の主要薬剤であり続け、テルビナフィンは併用療法で頻繁に使用されます。イトラコナゾール単剤療法の治癒率は15%~80%の範囲であり、長期治療、第二選択療法、または併用療法が必要となることが多く、市場需要をさらに押し上げています。このトレンドにより、消費が長期間にわたって積み上がるため、急性感染症と比較して安定した需要プロファイルが確保されます。

難治性病変に対する併用療法の使用増加

市場は中等度から重症例に対する併用療法へのシフトを目撃しています。フォンセカエア・ペドロソイ感染症においてイトラコナゾールとテルビナフィンを組み合わせた場合に改善されたアウトカムが示されています。デバルキング、病変内アンホテリシンB、経口テルビナフィンを組み合わせたDAT療法は、標準治療に反応しない患者に対する治癒的選択肢として浮上しています。補助的光線力学療法は6回の適用後に病変サイズが80%~90%減少することが示されており、デバイスベースモダリティの役割の増大を浮き彫りにしています。凍結療法、イトラコナゾール、局所5-フルオロウラシルを組み合わせるなどの多モーダルアプローチは臨床的受容を得ており、数ヶ月以内に有意な病変消失を達成しています。

流行農村ケア経路における持続的な診断遅延

クロモブラストミコーシス治療市場における診断済み患者集団は、実際の疾患負担のほんの一部に過ぎません。2020年から2025年にかけてのブラジルの研究では、農村部における皮膚科サービスへのアクセス制限により、2年から30年に及ぶ治療遅延が明らかになりました。世界の記録では1914年から2025年にかけて7,850件の確認症例が記録されていますが、真の負担は10,000件を超えると推定されており、ラテンアメリカが50%~60%、アフリカが約1,875件、アジアが約1,394件を占めています。[1]世界保健機関、「クロモブラストミコーシス」、世界保健機関、who.intマルチプレックスPCRなどの分子診断法の進歩により、診断が迅速化され、より早期の治療が可能となり、市場成長を支えています。

イトラコナゾールの公共調達および寄付モデル

公共アクセスイニシアチブは、特に低所得の流行地域において、クロモブラストミコーシス治療市場をますます形成しています。7,800万人以上の個人が、手頃な価格と調達のギャップにより、イトラコナゾールへのアクセスに課題を抱えています。ブラジルの保健省は植込み型真菌症に対してイトラコナゾールを無償提供しており、マダガスカル、ベネズエラ、インドなどの国々でも同様のモデルが検討されています。世界保健機関主導の調達・寄付システムは2011年以降310億錠以上を配布しており、2025年だけで約15億錠が届けられました。公共入札チャネルに参入するメーカーは、アクセスが市場成長を牽引するラテンアメリカおよびサハラ以南アフリカにおいて、相当な数量を獲得できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期治療期間と低いアドヒアランス | -1.8% | 世界、低・中所得国で最大の影響 | 短期(2年以内) |

| 限られた臨床試験エビデンスと標準化されたガイドライン | -1.2% | 世界 | 長期(4年以上) |

| 疾患の顧みられない状況とNTDステータスによる低い商業的インセンティブ | -1.4% | サハラ以南アフリカ、南アジア | 長期(4年以上) |

| 診断および専門皮膚科ケアへの限られたアクセス | -1.0% | アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長期治療期間と低いアドヒアランス

低いアドヒアランスはクロモブラストミコーシス治療市場における重大な課題であり続けています。8~36ヶ月続く毎日または間欠的なイトラコナゾール療法は、コスト、副作用、病変の初期反応の遅さにより中断されることが多くあります。治療の中断は選択圧を生み出し、研究では治療中の分離株においてイトラコナゾールの最小発育阻止濃度が高くなることが示されており、不完全なサイクルによる耐性を示しています。これにより臨床的成功が低下し、第一選択療法の信頼性が損なわれます。標準的なイトラコナゾールの食事依存性吸収は低リソース環境での課題を増大させ、これに対処するために開発された超生物学的利用能イトラコナゾールは多くの流行地域では依然として手が届かない価格です。

限られた臨床試験エビデンスと標準化されたガイドライン

クロモブラストミコーシス治療市場は、限られた臨床試験エビデンスと無作為化対照試験の欠如によって制約されています。いかなる抗真菌療法についても無作為化試験は実施されておらず、医療従事者は症例シリーズ、観察データ、専門家の判断に依存しています。この脆弱なエビデンスベースは、規制の明確性、償還決定、標準化されたプロトコルの採用を複雑にしています。2025年の米国疾病予防管理センター世界クロモブラストミコーシスワーキンググループは、標準化されたガイドラインの必要性を強調し、実世界のエビデンスを収集するためのCURE IDプラットフォームを提案しました。しかし、地理的に分散した疾患負担と、リソース不足の流行地域における試験参加者募集の課題により、進捗は遅れています。[2]流行性真菌症の治療における超生物学的利用能イトラコナゾール対従来型イトラコナゾール、多施設共同、非盲検、無作為化比較試験、PMC経由の臨床微生物学ジャーナル、ncbi.nlm.nih.gov強固なガイドラインがなければ、市場はプロトコル主導の採用よりも個別化された治療アプローチに依存し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:難治性症例において地歩を固める併用プロトコル

2025年、抗真菌薬療法はクロモブラストミコーシス治療市場の58.45%を占め、様々な疾患重症度の管理における全身性アゾール系薬およびアリルアミン系薬への継続的な依存を示しています。これには局所症例に対するイトラコナゾール単剤療法と、慢性または重症病変に対する複雑な経口療法が含まれます。併用療法は2026年から2031年にかけてCAGR 5.66%で成長する見込みであり、単剤療法が不十分な場合の多剤・多モーダルアプローチへのシフトによって牽引されています。

発表されたエビデンスは、全身性薬剤を凍結療法、レーザー治療、または病変内アンホテリシンBと組み合わせた場合の中等度から重症例におる改善されたアウトカムを支持しています。局所イミキモドなどの免疫調節剤は、難治性病変に対して全身性アゾール系薬と並行して使用されることが増えており、感染症治療と皮膚科学を橋渡ししています。外科的切除と凍結療法は局所症例に対して引き続き関連性を持ちますが、市場は医薬品中心の併用療法へと移行しており、物理的モダリティは補完的な選択肢として機能しています。薬剤ベースのプロトコルは予測期間中に市場を支配すると予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤クラス別:潜在的な変化を覆い隠すアゾール系の優位性

アゾール系は2025年のクロモブラストミコーシス治療市場の71.75%のシェアを占め、主要薬剤クラスとしての地位を反映しています。イトラコナゾールは流行地域における確立された処方パターンに支えられ、世界的な第一選択治療であり続けています。主要な第二選択アゾール系薬であるポサコナゾールは、クロモブラストミコーシスおよびマイセトーマに対する規制当局の承認を有しており、11例中9例で成功したアウトカムを示す症例データがあります。

テルビナフィンを主体とするアリルアミン系薬は、併用療法および一部の単剤療法における有効性により注目を集めており、フォンセカエア・ペドロソイ感染症において12ヶ月で66%の完全治癒率が報告されています。アンホテリシンBなどのポリエン系薬は毒性の懸念から重症例に限定されており、フルシトシンや局所イミキモドなどの補助薬はニッチな関連性を持ちます。薬剤再利用の取り組みにより、イトラコナゾールとの相乗効果の可能性を持つ化合物が特定されており、市場内での段階的な多様化を示しています。

投与経路別:外来シフトによって強化される経口優位性

経口製剤は2026年から2031年にかけてCAGR 6.55%で成長する見込みであり、外来および在宅ケアにおける長期治療コースにおける実用性によって牽引されています。これは流行地域における外来ケアモデルへの広範なシフトと一致しています。経口投与は、必要とされる長期治療期間を考慮すると、慢性ケアにとって最もスケーラブルな選択肢であり続けています。

超生物学的利用能イトラコナゾールなどの製剤の進歩により、薬物動態が改善され、吸収変動の課題に対処しています。局所薬剤は深部感染における浸透不良のため限定的な役割を果たし、非経口療法は病院環境における重症例に限定されています。ジェネリック経口イトラコナゾールは、公共アクセスモデルが重要なブラジル、インド、マダガスカル、ベネズエラなどの地域での数量成長を牽引すると予想されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:慢性症例管理のより大きなシェアを吸収する専門クリニック

病院は2025年のクロモブラストミコーシス治療市場の46.93%を占め、処置、モニタリング、または非経口治療を必要とする重症例の管理における役割を反映しています。初期診断と安定化において引き続き不可欠です。しかし、皮膚科クリニックは2031年にかけてCAGR 6.12%で成長する見込みであり、長期管理における専門外来環境へのシフトを示しています。

ブラジルなどの国々では、植込み型真菌症のリファレンスセンターが診断、薬剤調剤、フォローアップを専門外来モデルに統合しています。北米および欧州の専門ケアセンターは、旅行関連および移住関連症例を管理しています。遠隔皮膚科は遠隔地での症例を特定することで市場リーチを拡大しています。経口維持療法が標準化されるにつれて、在宅ケアおよび外来ケアチャネルが安定した中等度症例のより大きなシェアを管理し、慢性管理における病院依存を低減することが期待されます。

地域分析

2025年、北米はクロモブラストミコーシス治療市場の38.95%のシェアを占め、最大の地域貢献者としての地位を維持しています。同地域は、高度な皮膚科インフラ、ポサコナゾールやボリコナゾールなどのブランドアゾール系薬へのアクセス、および多くの流行低所得市場と比較した多剤併用プロトコルのより高い採用率から恩恵を受けています。米国は、旅行取得および移民関連症例を専門とする学術医療センターにより、この価値の大部分を牽引しています。カナダとメキシコはより小さな数量を貢献しており、メキシコの北部半乾燥地域はフォンセカエア・ペドロソイによる湿潤地域疾患と比較して異なる感染パターンを示しています。欧州でもアフリカおよびラテンアメリカからの移住に関連した非流行症例の増加が見られ、専門熱帯医療以外での適時診断の課題を浮き彫りにしています。

アジア太平洋は2026年から2031年にかけてCAGR 7.88%で成長する見込みであり、クロモブラストミコーシス治療市場において最も成長の速い地域となっています。インド、中国、韓国、東南アジアにおける症例検出の改善により、過少報告されていた症例への対処が進んでいます。世界保健機関のデータは2024年までにアジアで1,394件の症例を記録しており、インドで169件、日本で71件が含まれますが、不完全なサーベイランスにより実際の負担はより高い可能性があります。2026年のケーララ州からの研究では、フォンセカエア・ヌビカが優勢な菌種として特定され、地域特有の治療アプローチの必要性が強調されています。インドの強力なジェネリック医薬品セクターは、診断が増加するにつれてイトラコナゾールとテルビナフィンの費用対効果の高い供給を提供しています。

ラテンアメリカはクロモブラストミコーシス治療市場において主要な疾患負担の中心であり続けており、ブラジルは世界的に最大の国別症例数の一つを占めています。ブラジルの植込み型真菌症専用プログラムを通じたイトラコナゾールの公共提供は、サプライヤーにより良い数量の可視性を提供しますが、プレミアム価格設定を制限します。フォンセカエア・ペドロソイはラテンアメリカおよびカリブ海地域の登録症例の84.1%を引き起こしており、アジアやアフリカと比較してより標準化された治療プロトコルを可能にしています。

競合ランドスケープ

クロモブラストミコーシス治療市場では、ジェネリックの第一選択療法が数量で優位を占め、専門的な第二選択抗真菌薬が高い価値を誇っています。Cipla、Sun Pharmaceutical Industries、Dr. Reddy's Laboratories、Aurobindo Pharma、Glenmark Pharmaceuticalsを含むインド企業は、特に流行地域におけるイトラコナゾールとテルビナフィンのサプライチェーンにおいて重要な役割を果たしています。ここでは、価格設定、流通リーチ、入札へのアクセスなどの要因がブランドアイデンティティを凌駕しています。このダイナミクスにより、第一選択療法レベルでは競争的なランドスケープが確保され、単一の事業体が処方を独占することはありません。しかし、MerckはNoxafilで独自のニッチを切り開いています。ポサコナゾールはNoxafilとして、クロモブラストミコーシスとマイセトーマの両方に対するFDAおよびEMAの明示的な承認を誇り、難治性症例における魅力を高めています。費用対効果の高いジェネリックとプレミアムブランド品のこの二分法が、市場の現在の商業的ランドスケープを形成しています。

パイプライン活動は限られていますが、耐性症例におけるアゾール系薬の代替品の必要性によってその重要性が強調されています。SCYNEXISはこの分野の先駆者として浮上しています。2026年1月、同社はSCY-247(第二世代トリテルペノイド系抗真菌薬)に対してFDAの適格感染症製品指定およびファストトラック指定を取得し、承認後最低10年間の市場独占権を確保しました。SCY-247は現在クロモブラストミコーシスに対して指定されていませんが、そのユニークなメカニズムと広域スペクトルの可能性により、さらなるエビデンスを条件として将来の有望な選択肢として位置付けられています。したがって、市場はアゾール系の枠組み外の難治性疾患に対処するイノベーションの可能性を依然として秘めています。

提供品質とアクセシビリティを改善する取り組みが勢いを増しています。食事制限または非コンプライアントな患者におけるイトラコナゾール吸収を改善する製品は、薬物動態の課題に対処することで注目を集める可能性があります。フォンセカエア・ペドロソイに対する相乗効果を持つ再利用分子の研究は、補助的治療を導入するための学術的・商業的コラボレーションの可能性を示しています。手頃な価格、入札アクセス、専門家の信頼性を組み合せた企業が、クロモブラストミコーシス治療市場で成功するための最良の位置にあり、ジェネリックメーカー、ブランドアゾール系プレーヤー、抗真菌イノベーターのいずれにとっても関連性を確保しています。

クロモブラストミコーシス治療業界リーダー

Merck & Co., Inc.

Astellas Pharma Inc.

Pfizer Inc.

Gilead Sciences, Inc.

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SCYNEXIS, Inc.は、米国FDAが第二世代トリテルペノイド系抗真菌薬SCY-247に対して適格感染症製品指定およびファストトラック指定を付与し、承認後最低10年間の市場独占権を確保したと発表しました。

- 2026年1月:SCYNEXISはSCY-247のIV製剤の第1相臨床投与を開始し、2026年後半に侵襲性カンジダ症に対する第2相経口試験を開始する計画であり、第1相データは有望な安全性と有効性を示しています。

- 2025年5月:Ciplaは、第2相試験の成功結果を受けて、40mgの用量での吸入イトラコナゾール乾燥粉末(PUR1900)の第3相臨床試験への進行承認を取得しました。

世界のクロモブラストミコーシス治療市場レポートスコープ

レポートのスコープによると、クロモブラストミコーシスは感染した土壌や木材との接触によって引き起こされる長期にわたる皮膚真菌感染症です。治療は困難であり、抗真菌薬の組み合わせ、場合によっては物理的除去が必要です。

クロモブラストミコーシス治療市場は、治療タイプ、薬剤クラス、投与経路、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、市場は抗真菌薬療法、外科的切除、凍結療法、温熱療法、併用療法を含みます。薬剤クラス別では、市場はアゾール系、アリルアミン系、ポリエン系、補助的抗真菌薬にセグメント化されています。投与経路別では、市場は経口、局所、非経口に分類されています。エンドユーザー別では、市場は病院、皮膚科クリニック、専門ケアセンター、在宅ケアおよび外来環境にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)での市場規模と予測を提供しています。

| 抗真菌薬療法 |

| 外科的切除 |

| 凍結療法 |

| 温熱療法 |

| 併用療法 |

| アゾール系 |

| アリルアミン系 |

| ポリエン系 |

| 補助的抗真菌薬 |

| 経口 |

| 局所 |

| 非経口 |

| 病院 |

| 皮膚科クリニック |

| 専門ケアセンター |

| 在宅ケアおよび外来環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 抗真菌薬療法 | |

| 外科的切除 | ||

| 凍結療法 | ||

| 温熱療法 | ||

| 併用療法 | ||

| 薬剤クラス別 | アゾール系 | |

| アリルアミン系 | ||

| ポリエン系 | ||

| 補助的抗真菌薬 | ||

| 投与経路別 | 経口 | |

| 局所 | ||

| 非経口 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック | ||

| 専門ケアセンター | ||

| 在宅ケアおよび外来環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

クロモブラストミコーシス治療需要の成長を牽引しているものは何ですか?

成長は長期治療期間、流行地域における症例認識の向上、および併用療法のより広範な使用と結びついています。市場は2026年に11億8,000万USDと評価されており、CAGR 5.45%で2031年までに15億4,000万USDに達する見込みです。

現在の収益創出をリードしている治療カテゴリーはどれですか?

抗真菌薬療法は2025年に58.45%のシェアでリードしており、全身性アゾール系薬およびアリルアミン系薬がほとんどの疾患重症度にわたるコア治療アプローチであり続けているためです。

なぜ難治性症例において併用療法が注目を集めているのですか?

発表された症例エビデンスが難治性環境において病変コントロールの改善と良好なアウトカムを示しているため、中等度および重症疾患において併用療法がより頻繁に使用されています。

最も成長の速い地域はどこですか?

アジア太平洋は2031年にかけてCAGR 7.88%で最も成長の速い地域であり、インド、中国、インドネシアなどの国々における症例検出の強化によって支えられています。

なぜ経口製剤は依然として重要なのですか?

経口療法は8~36ヶ月続く治療コースにとって最も実用的な経路であり、経口製剤は2031年にかけてCAGR 6.55%で成長する見込みです。

最も急速に変化しているエンドユーザー環境はどこですか?

病院は2025年に依然として46.93%のシェアでリードしていますが、長期ケアが外来専門管理へとシフトするにつれて、皮膚科クリニックはCAGR 6.12%でより速く成長しています。

最終更新日: