義歯市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

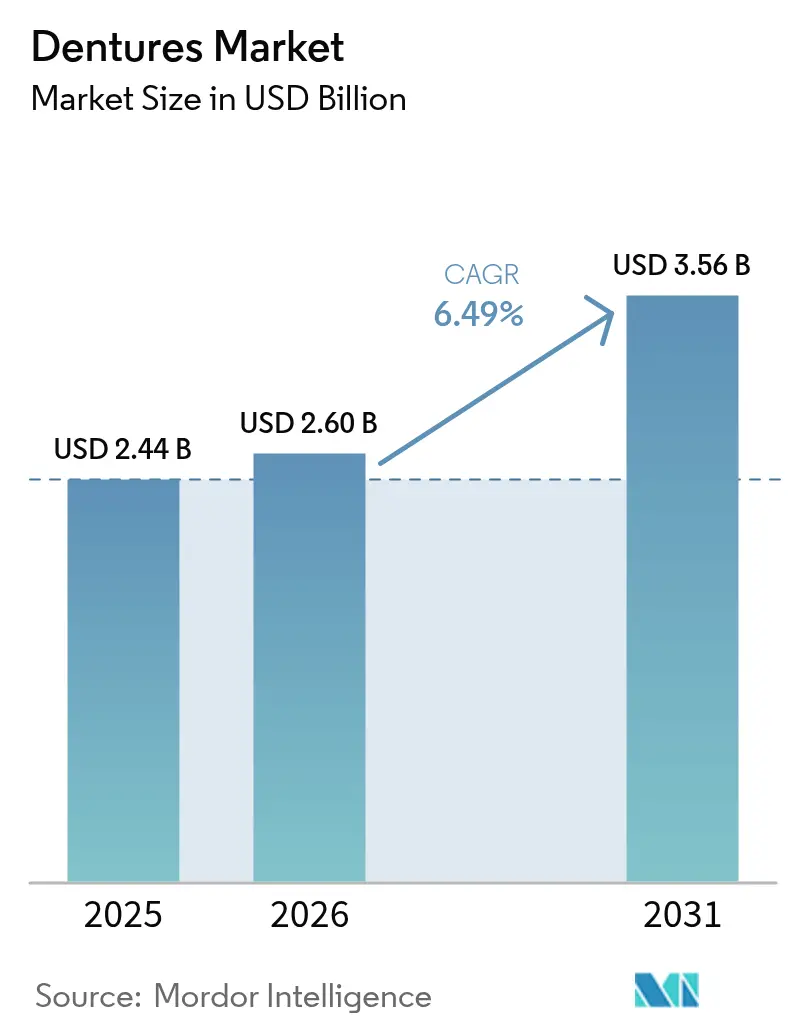

| 市場規模 (2026) | 2.6 十億米ドル |

| 市場規模 (2031) | 3.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる義歯市場分析

世界の義歯市場規模は2025年に24億4,000万米ドルと評価され、2026年の26億米ドルから2031年には35億6,000万米ドルへと成長し、予測期間(2026年~2031年)においてCAGR 6.49%で拡大すると推計されています。成長の基盤は人口動態の勢いにあり、世界の高齢者人口の増加と歯牙喪失の有病率が依然として高い水準にあることが挙げられます。2億8,000万人以上の高齢者が無歯顎症を経験しており、義歯需要を直接下支えしています。成熟経済における保険適用範囲の拡大、新興地域における医療アクセスの拡充、デジタル製造ワークフローの急速な普及が上昇傾向を強化しています。3Dプリンティング、CAD/CAMミリング、次世代フォトポリマーは生産サイクルを短縮し、適合性を向上させ、単位コストを低減することで、提供者と患者の双方を引き付けています。同時に、口腔の健康と全身の健康との関連性についての公衆の認識が高まり、高齢者が適時に補綴治療を求めるようになっています[1]疾病予防管理センター、「口腔保健監視レポート2024」、cdc.gov。インプラントなど代替的な歯牙補綴ソリューションが普及しつつあるものの、ハイブリッド型インプラント支持式可撤性補綴物の進歩により、従来の義歯治療の妥当性は維持されています。

主要レポートのポイント

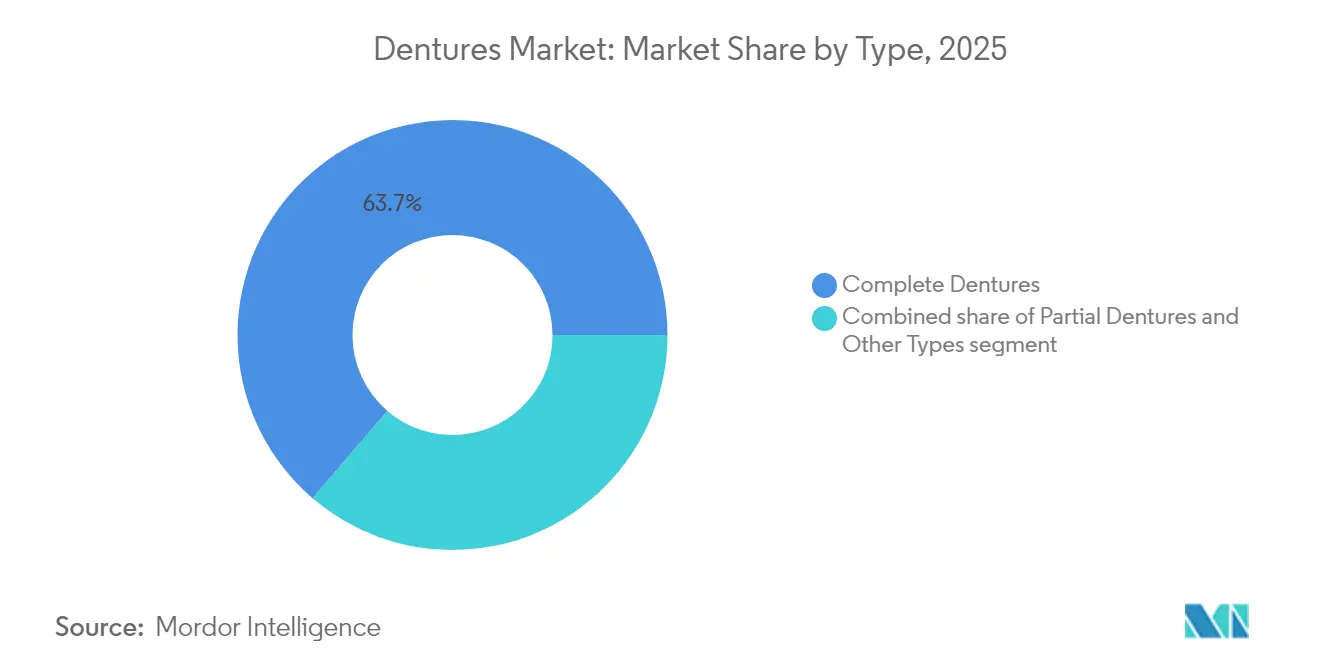

- タイプ別では、総義歯が2025年に63.72%の収益シェアを占めて首位となり、その他のタイプは2031年にかけてCAGR 8.25%で成長すると予測されています。

- 用途別では、可撤式セグメントが2025年に義歯市場シェアの70.58%を占め、固定式義歯は2031年までCAGR 7.72%で成長する見込みです。

- 材料別では、アクリル樹脂が2025年に義歯市場規模の67.89%を占め、3Dプリント用フォトポリマー材料は予測期間においてCAGR 8.29%で拡大する見通しです。

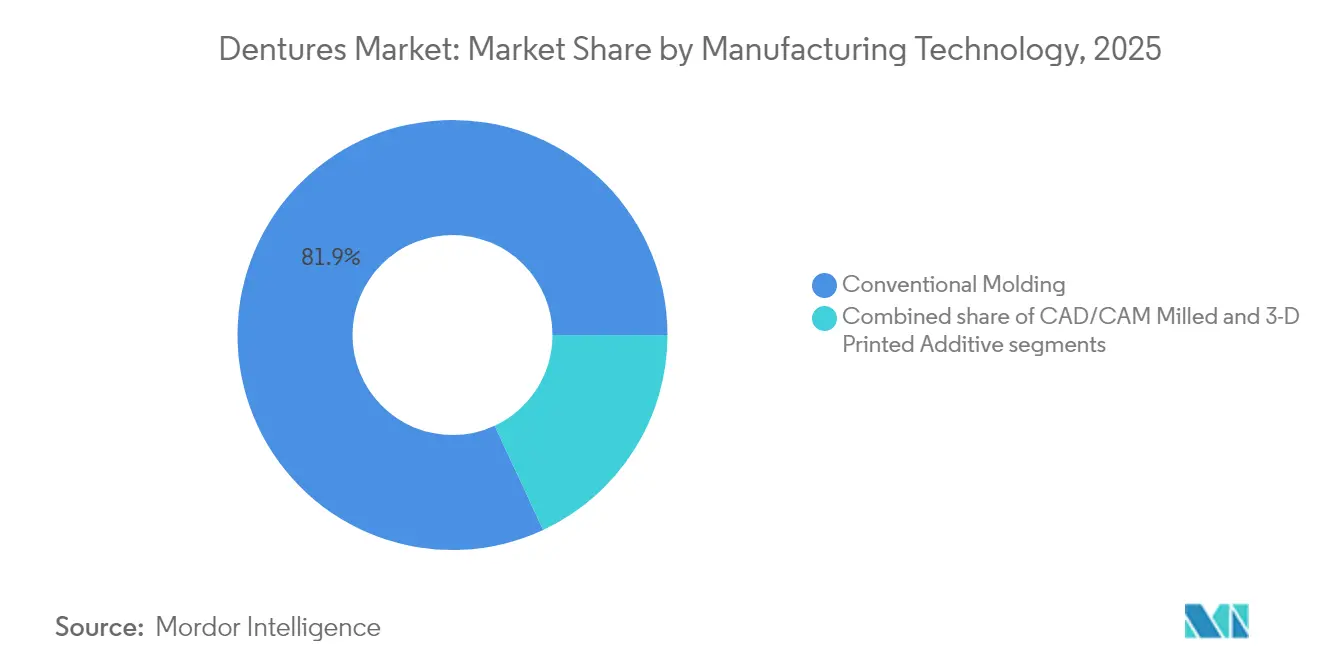

- 製造技術別では、従来型成形が2025年に義歯市場規模の81.93%のシェアを占め、3Dプリント積層造形は2031年にかけてCAGR 8.88%で拡大すると予測されています。

- エンドユーザー別では、歯科クリニック・病院が2025年に義歯市場規模の59.02%のシェアを占め、歯科技工所は2026年から2031年にかけてCAGR 9.33%を記録すると予想されています。

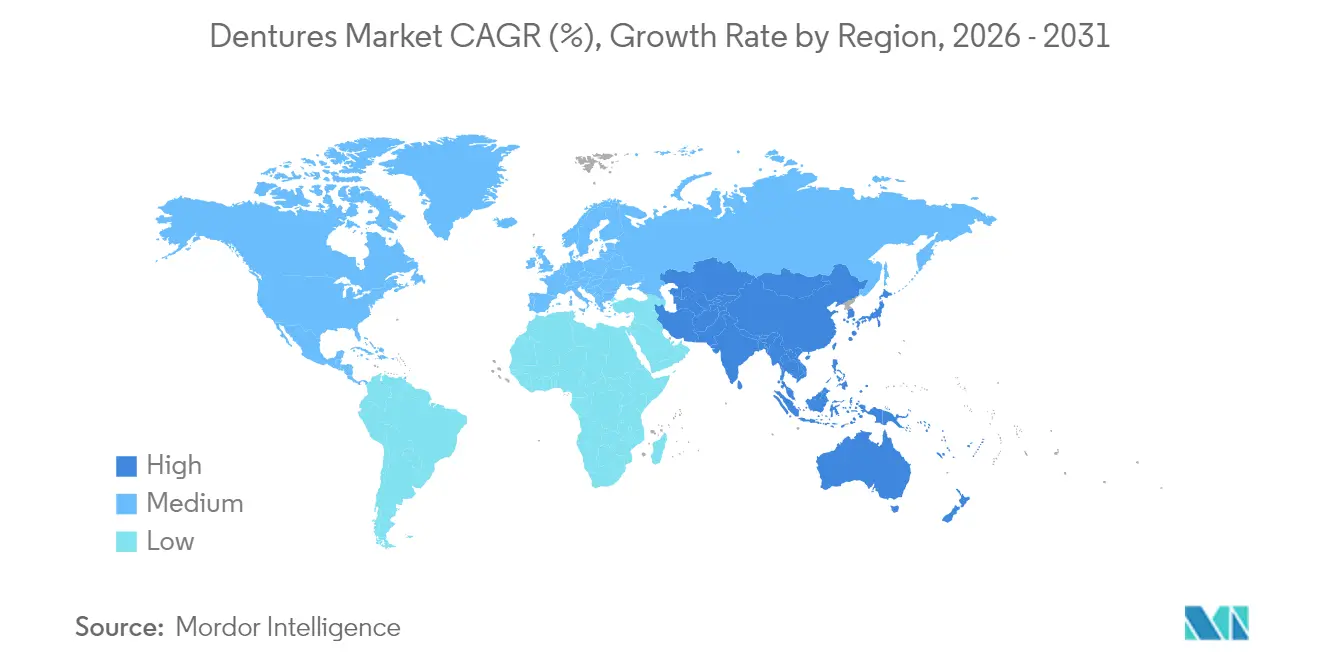

- 地域別では、北米が2025年に世界の義歯市場シェアの42.11%を占め、アジア太平洋地域は2031年にかけてCAGR 7.74%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

義歯市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 口腔疾患の有病率増加 | +1.2% | 世界規模、特に開発途上地域で高い | 長期(4年以上) |

| 高齢者人口の急速な増加 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| デジタル義歯製造における技術的進歩 | +1.5% | 北米・EUが先行、アジア太平洋が加速 | 中期(2年~4年) |

| 審美的歯科ソリューションへの需要増加 | +0.9% | 世界規模、プレミアム市場が先行 | 中期(2年~4年) |

| 歯科保険適用範囲の拡大 | +0.8% | 北米が主要、EUが補完 | 短期(2年以内) |

| 新興経済圏における歯科ツーリズムの成長 | +0.6% | アジア太平洋を中心に、中東・アフリカ・中南米へ波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

口腔疾患の有病率増加

慢性歯周病と未治療の齲蝕は毎年数百万人に歯牙喪失をもたらし続けており、予防ケアへの投資にもかかわらず無歯顎症が依然として広く蔓延しているため、義歯市場を下支えしています。「世界疾病負担」の評価では、2050年まで高い無歯顎症有病率が持続すると予測されており、義歯治療の長期的な重要性が浮き彫りになっています。高齢者向け口腔保健プログラムでは、複雑な補綴ニーズをより早期に把握する多職種連携評価モデルが導入されており、より多くの候補者が義歯ワークフローへと誘導されています。また、口腔状態の不良が糖尿病や心血管疾患などの慢性疾患と関連することが証明されており、適時の補綴リハビリテーションの緊急性が高まっています。91%の成人が歯科受診を年次健康診断と同様に重要と評価しており、口腔治療が予防医療として注目されています。逆説的に、より広範な予防スクリーニングにより未対応の歯牙補綴ニーズが明らかになり、患者が義歯ソリューションへと導かれています。

高齢者人口の急速な増加

65歳以上の成人は義歯の中核的な消費者層であり、その人口は他のどの人口統計グループよりも急速に拡大しています。研究によると、部分義歯を装着した高齢者は認知機能の低下が緩やかであることが示されており、治療への医学的意義が加わっています。現世代の高齢者は自然歯をより長く保持していますが、歯牙喪失が生じた際には、生活の質と食事の自由に対する期待がプレミアムなデジタル製作補綴物への需要を促進しています。政策立案者もまた、義歯治療を審美的なサービスではなく必須の健康管理として認識するようになっており、改善されたリハビリテーション給付の枠組みへの道を開いています。平均余命が延びるにつれ、高齢者が機能的な口腔リハビリテーションを必要とする累積期間も長くなり、義歯市場は人口動態的な高齢化の構造的な受益者となっています。

デジタル義歯製造における技術的進歩

口腔内スキャン、CAD/CAMデザイン、3Dプリンティングを活用したデジタルワークフローは、義歯の提供期間を数週間から数日に短縮すると同時に、臨床的な精度を高めています。比較試験では、デジタル義歯の組織面の真度が平均176.9µmであるのに対し、従来型補綴物は342µmであることが示されており、納品後の調整を大幅に削減しています。クリニックでは1症例あたり60分以上のチェアサイド時間の節約と80ユーロを超える技工コストの削減が報告されており、患者の負担可能性が広がっています。マテリアルジェッティングシステムは、多色の床と人工歯を1パスで製作し、審美性とワークフローの簡素化を実現しています。これらの効率化により義歯を提供できる事業者の裾野が広がり、義歯市場の拡大を直接的に後押ししています。

審美的歯科ソリューションへの需要増加

患者の好みは、単なる機能的補綴から、自然な外観と自信を高める補綴物へとシフトしています。口腔保健のQOL研究では、色調・透明感・歯の形態が天然歯を模倣している場合に著しい心理的恩恵が得られることが記録されています。集学的な治療計画は今や補綴学、歯周治療学、審美歯科学を融合させ、アウトカムの調和を確保しています。高強度セラミックスやバイオアクティブコンポジットにより、耐久性を維持しながらより薄くリアルな歯の形態が実現し、デジタルデザインツールによってリアルタイムの審美的微調整のためのチェアサイドビジュアライゼーションが可能になっています。かつて単冠に限られていた精緻な着色ワークフローが全顎にも日常的に適用されるようになり、義歯市場全体での価値認識の向上とプレミアム価格設定を支えています。

歯科保険適用範囲の拡大

米国および欧州の一部では、義歯の保険適用範囲が段階的に拡大されています。メディケアおよびメディケイドサービスセンターは2024年に、透析などの全身治療に不可欠な歯科サービスは2025年から償還対象となることを明確化しており、多くの高齢者の自己負担を直接軽減しています[2]メディケア権利センター、「メディケアにおける歯科保険適用の拡大2024」、medicarerights.org。米国の9州はすでに全額義歯治療を成人メディケイドの給付対象として分類しており、2020年の3州から増加しています。民間保険会社も競争力を維持するために補綴給付を強化して対応しており、総じて治療へのアクセスが改善され、義歯市場の普及が加速しています。

義歯市場の抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い治療費・製品コスト | -1.4% | 世界規模、特に開発途上地域で顕著 | 短期(2年以内) |

| 代替的な歯牙補綴オプションの利用可能性 | -1.1% | 主に先進国市場 | 中期(2年~4年) |

| 高度な義歯技術に対応できる熟練人材の不足 | -0.7% | 新興市場および世界の農村部 | 中期(2年~4年) |

| 厳格な規制承認プロセス | -0.5% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費・製品コスト

製造面での進歩にもかかわらず、臨床時間、画像診断、経過観察を含む総治療費は、特に保険普及率が低い地域では依然として障壁となっています。従来のメディケアは日常的な補綴治療を依然として除外しており、多くの高齢者は義歯治療を自己負担しています。メディケイドの適用拡大により一部の米国州ではアクセスが改善されましたが、他の州の固定収入の退職者は治療を先送りにするか見合わせています。小規模な診療所もデジタル機器への設備投資を正当化するのに苦労しており、ハイテク技工所と従来型施設とのコスト格差が生じています。欧州の社会保険制度においても、予算上の制約が待機リストを生み出し、患者が安価な自費負担の国際的な代替手段に流れています。

代替的な歯牙補綴オプションの利用可能性

インプラント治療の着実な普及は、適合患者に対して優れた保持力と咀嚼機能を提供することで代替的な脅威となっています。2024年にFDAが発行した性能基準ガイダンスは、革新的なインプラント設計の承認ハードルを下げ、製品の供給を加速させています[3]食品医薬品局、「安全性・性能基準に基づく審査経路:歯科インプラントガイダンス2024」、fda.gov。しかし、インプラントの適応は全身の健康状態、骨密度、および手術を受ける患者の意欲に依存するため、従来の義歯のみが唯一実現可能なソリューションとなる患者層は依然として大きく存在します。インプラント支持式と可撤式機能を組み合わせたハイブリッドオーバーデンチャーは競合境界を曖昧にしていますが、依然として基盤となる補綴ベースに依存しており、義歯市場の長期的な重要性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

義歯市場セグメント分析

タイプ別:

ハイブリッドイノベーションにもかかわらず総義歯が優位総義歯は2025年に世界収益の63.72%を占め、完全な全顎リハビリテーションを求める大規模な無歯顎患者群によって支えられています。このカテゴリーは、系統的な臨床レビューによれば、装着後1年以内に口腔保健のQOLを9%以上改善します。デジタルワークフローにより、確立された咬合スキームの精密な複製が可能になり、医療従事者と患者双方の受容性が高まっています。部分義歯は混合歯列症例において引き続き重要であり、保存的で歯を温存するオプションとして機能しています。その他のタイプのセグメント(主にインプラント支持式オーバーデンチャーと固定式ハイブリッド補綴物)は、インプラント手術がより手頃になるにつれてCAGR 8.25%で拡大しています。優れた安定性と嘔吐反射の軽減が主な販売訴求点であり、特に高い機能性を求める若年無歯顎患者に有効です。全体として、患者の期待の変化と専門科間の連携により、タイプの選好は変化し続けていますが、総義歯は2031年まで義歯市場において主要な役割を維持すると予想されています。

ハイブリッドソリューションの受容増加は従来の販売を完全に蚕食するものではなく、むしろ可撤式補綴物に懐疑的だった候補者を引き込むことで義歯市場規模を拡大します。多くの臨床医は現在、組織調整のための総義歯から始め、骨リモデリングが安定した後にインプラント支持型構成へと移行する二段階治療経路を提供しています。この段階的アプローチはコスト、手術リスク、適応のバランスを取り、すべての所得層にわたって義歯市場の継続性を確保しています。

用途別:

可撤式ソリューションが従来市場をリード可撤式補綴物は2025年に70.58%のシェアを獲得し、非侵襲的な性質と即時の可逆性により支持されています。デジタル印象システムは嘔吐反射の発生率を低減し、精度を向上させることで、患者の主要な懸念を解消しています。低い単価が可撤式義歯を保険償還スケジュールの中核に位置付けており、公的・私的医療環境双方での関連性を維持しています。固定式オプションは主にインプラント固定装置に依存しており、新たなミニインプラントプロトコルが適格患者層を拡大するにつれてCAGR 7.72%で成長しています。咀嚼効率の研究では固定式補綴物が可撤式よりも一貫して優れていることが示されていますが、精密アタッチメントとソフトライナー材料の改良により可撤式の安定性が向上し、その差が縮まりつつあります。

ハイブリッドオーバーデンチャーは収斂の例を示しています。これらはバーまたはロケーターアタッチメントにクリップで固定されながら、衛生管理のための毎日の取り外しが可能です。このモデルは固定式システムの安定性の多くを提供しつつ、可撤式治療の手頃な価格を維持しています。臨床医がチェアサイドCAD/CAMシステムを統合するにつれ、患者はバーチャルセットアップを試すことができ、義歯市場全体での両用途タイプの採用に対する信頼と意欲が高まっています。

材料別:

アクリル樹脂の優位性がデジタル革新に直面アクリル樹脂は2025年に67.89%の市場シェアを維持しており、これは数十年にわたって証明された性能、直接的な加工プロセス、および低コストでの許容し得る審美性によるものです。その衝撃吸収特性は粘膜への外傷を軽減し、継続的な選好のもう一つの要因となっています。しかし、フォトポリマー化学の進歩がこのリードを侵食しつつあります。3Dプリント用フォトポリマーの床材はCAGR 8.29%で拡大しており、曲げ強度のベンチマークではすでに従来型ポリメチルメタクリレート(PMMA)を凌駕しています。吸水試験では大幅に低い吸水率が示されており、長期使用における耐臭性と耐着色性に直結しています。陶材および金属陶材システムは、ブラキシズム症例のように耐摩耗性が最優先される場合にニッチな役割を維持しています。

生体適合性プリント用樹脂に対する規制の明確化は認証を加速し、事業者の信頼を高めています。温度を上昇させてポリマーの架橋密度を高めるポストキュア最適化により、機械的完全性がさらに向上し、高負荷の下顎用途にも印刷材料が適用可能となっています。その結果、義歯市場は現在多様な材料パレットを提供しており、臨床医が患者のアレルギー、審美的嗜好、予算に応じた選択が可能になっています。

製造技術別:

デジタル革命の加速従来型成形プロセスは普及した設備とスキルに依存しているため、依然として生産の81.93%を占めています。しかし、3DプリンティングとCNCミリングによって解放された効率性が、技工所に設備のアップグレードを促しています。CAD/CAMミリング義歯は従来の鋳造フレームワークに匹敵する辺縁適合性を示しており、臨床的妥当性が検証されています。3Dプリントセグメントはプリンターコストの低下と急速なポストキュアに適した樹脂の普及を背景にCAGR 8.88%で拡大しています。これらのシステムは多ユニット生産も合理化し、技工所が1回のビルドで最大8組の全顎義歯を一括製作できるようにすることで、単位コストを下げ、納品スケジュールを短縮しています。

義歯床をミリングし、人工歯をプリントする(またはその逆)ハイブリッドワークフローが普及しており、ミリングの表面品質とプリンティングのカスタマイズの利点を組み合わせています。このような柔軟性により、多様な技工所の投資能力と臨床目的に対応できるようになり、義歯市場規模が拡大しています。

エンドユーザー別:

歯科技工所がイノベーション採用を牽引歯科クリニック・病院は2025年に59.02%のシェアを占め、患者にとっての一次ケアの接点として機能しています。しかし、最も急速に拡大しているのは歯科技工所であり、地域ネットワークのデジタル製造ハブとしてCAGR 9.33%を記録しています。統合化の進展により、多拠点を持つ技工所が規模を活かして高度なミリングセンターや工業用グレードの樹脂プリンターを取得し、納品時間と精度で差別化を図っています。学術機関は収益貢献としては小規模ですが、不可欠な研究的検証と医療従事者向けトレーニングを提供し、新しいワークフローのエビデンスに基づく普及を確保しています。臨床試験における学術機関の役割は規制申請に向けた安全性と有効性を確認し、間接的に義歯市場を支えています。

地域分析

北米義歯市場

北米は2025年に42.11%の収益シェアで義歯市場を支配しており、保険制度改革とチェアサイドデジタル歯科の広範な普及によって牽引されています。2025年に施行されるディケアの規則変更により、全身治療に関連する医学的に必要な補綴サービスが償還対象となり、経済的障壁が低下します。9州におけるメディケイドの成人歯科給付の拡充も同様にアクセスを拡大しています。義歯メーカーは、技術アップグレードをシステム全体に迅速に展開する歯科支援組織の厚いネットワークから恩恵を受けており、地域のリーダーシップを強化しています。

アジア太平洋義歯市場

アジア太平洋地域は2031年までに7.74%のCAGRで最も急成長している地域です。中国の急速な高齢化と中間層の所得上昇が力強い数量成長を支えており、国内メーカーは国内クリニックへのサービス提供に向けて口腔内スキャナーおよびUV硬化樹脂の採用を加速させています。Straumann Groupは2024年初頭に前年比82%の地域成長を記録し、スキャナーおよびインプラント支持型オーバーデンチャーへの需要急増を要因として挙げています。東南アジア諸国は観光と義歯治療を組み合わせたパッケージを推進し、低い人件費を活用して欧米の患者を誘致しています。このような越境患者の流れが先進的な歯科技工設備への投資を促進し、地域の義歯市場拡大に寄与しています。

欧州義歯市場

欧州は、強制的な健康保険制度と高い施術者スキルレベルに支えられ、技術主導の安定した成長を維持しています。ドイツおよびスペインのクリニックは、2024年のStraumann社のEMEAセグメントにおいて二桁台のオーガニック成長を牽引しました。欧州連合の明確に定義された医療機器規制は、新しい義歯材料に対する透明な承認経路を促進し、より迅速な市場参入を奨励しています。一方、南欧および東欧における経済的制約はケース受け入れのタイムラインを延長させており、アジア太平洋地域と比較して地域全体のCAGRを鈍化させていますが、高いデジタル歯科普及率は維持されています。

中東・アフリカおよび南米義歯市場

中東・アフリカおよび南米は現在合わせて小さなシェアを占めていますが、都市化と可処分所得の増加を通じて拡大する機会を示しています。西側大学との歯科学校パートナーシップが臨床医の能力を向上させており、長期的な義歯市場発展の基盤を築いています。湾岸協力会議におけ政府主導の健康保険パイロットプログラムは、固定および可撤式補綴を含め始めており、新たな償還対象需要の流れを示唆しています。

競争環境

義歯市場は中程度の統合を特徴としており、グローバルメーカーと主要な歯科サービス機関がプレミアムセグメントを支配し、数千の地域技工所がバリュー志向の製品を供給しています。主要プレーヤーの一つであるDENTSPLY SIRONAは、矯正・インプラントセグメントの軟調と巨視的な逆風を主因として、2024年の売上高が前年比4.3%減の39億6,500万米ドルと報告されました。経営陣はサプライチェーンの合理化とポートフォリオの見直しによるマージン回復を目指す業務効率化プログラムを開始しました。

対照的にStraumann Groupは2023年に24億1,000万スイスフランの収益を計上し、ソフトウェア、表面処理、インプラントクリーニング技術の買収に支えられた成長軌道を維持しています。同社の戦略は、口腔内スキャナーから最終補綴物まで、フルワークフローのオーナーシップを重視しています。Envista Holdingsはデジタルプラットフォームを中心に再配置を進めており、一時的な純損失をもたらした一回性のれん減損を吸収しましたが、フォトポリマー樹脂の研究開発に向けてリソースを解放しています。

競争のフロンティアはますます物理的な製品のみならず、データとワークフローの支配によって定義されるようになっています。大手プレーヤーはクラウドベースの設計ポータルとAI駆動の咬合分析を統合することで臨床ユーザーを囲い込み、材料とハードウェアのエコシステムに対するスティッキネスを生み出しています。スタートアップは家庭用印象キットと集中型製作による消費者直接販売(DTC)セグメントを狙っていますが、高い規制上の精査と臨床的適合性の法的責任により、非複雑症例への浸透が制限されています。患者選好情報に関するFDAガイダンスは反復的でユーザー中心の製品開発を支持しており、中規模企業が高度にカスタマイズされた製品を提供することで確立されたブランドを飛び越える可能性を開いています。

義歯産業リーダー

DENTSPLY SIRONA Inc.

Zimmer Biomet Holdings Inc.

Ivoclar Vivadent AG

Modern Dental Group Ltd.

COLTENE Holding AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げた義歯市場企業

- Dentsply Sirona

- Zimmer Biomet

- Ivoclar Vivadent

- Modern Dental Group

- Coltene Holding

- Amann Girrbach

- VITA Zahnfabrik H. Rauter GmbH & Co. KG

- Shofu Inc.

- Kulzer

- GC Corporation

- Panthera Dental

- 3M Company (Dental Solutions)

- VOCO

- Mitsui Chemicals (Sun Medical)

- Aspen Dental

- Candulor AG

- Huge Dental Material Co. Ltd.

- Thommen Medical

- DIO

- Straumann Group

- Iverson Dental Laboratories

- Lazarus 3D

- SprintRay

- Formlabs Inc.

- Corus Dental

義歯市場における最近の業界動向

- 2025年2月:DENTSPLY SIRONAは2024年の純売上高が前年比4.3%減少したことを報告し、業務最適化によるEBITDAマージン拡大に焦点を当てた再建計画を発表しました。

- 2025年1月:FDAはCFR第872条を更新し、義歯関連のクラスII医療機器に関する規制用語を改定し、親水性コーティングの試験および表示に関する要件を明確化しました。

- 2024年12月:メディケアおよびメディケイドサービスセンター(CMS)は、透析患者の全身治療に関連する補綴学を含む医学的に必要な処置に対する歯科保険適用を2025年から適用される形で拡大しました。

- 2024年11月:DENTSPLY SIRONAは2024年第3四半期においてのれん減損により4億9,400万米ドルのGAAPベースの純損失を報告し、2024年通期の有機的売上高が2.5%~3.5%減少するという修正ガイダンスを発表しました。

- 2024年10月:FDAは骨内歯科インプラントとアバットメントに関する最終性能基準ガイダンスを発行し、インプラント支持式義歯ソリューションの市場参入を容易にしました。

義歯市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスの調査によると、世界の入れ歯市場は、材料や製造技術に関係なく、欠損した天然歯とその周囲の口腔組織を補うために製作された、完全または部分的な取り外し可能または固定式の人工歯の年間価値と定義されている。評価対象は、歯科技工所や製造業者から、30カ国以上の診療所、病院、販売業者へのファクトリーゲート売上である。

チェアサイドでの再装着、市販のホワイトニングトレー、義歯床とセットで販売されていない単体のインプラント器具は対象外とする。

このレポートでカバーされるセグメント

- タイプ別

- 総義歯

- 部分義歯

- その他のタイプ

- 用途別

- 固定式

- 可撤式

- 材料別

- アクリル樹脂

- 陶材

- 金属陶材

- フレキシブル(ナイロン系)

- 3Dプリント用フォトポリマー

- 製造技術別

- 従来型成形

- CAD/CAMミリング

- 3Dプリント積層造形

- エンドユーザー別

- 歯科クリニック・病院

- 歯科技工所

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の補綴専門医、ラボオーナー、歯科材料専門家へのインタビューにより、CAD/CAMミリングの採用曲線、現実的な交換率、平均販売価格を精緻化した。高齢の患者を対象とした短時間のオンライン調査により、二次情報源ではめったに把握できない値ごろ感に関する専門家の見解が補完された。

デスクリサーチ

まず、WHOの口腔保健負担表、国連の人口統計学的見通し、米国補綴歯科学会(American College of Prosthodontists)の無歯顎症調査、アクリル製歯科用プレートの税関出荷コードなど、一般に入手可能なアンカーを用いて需要プールをマッピングした。FDI World Dental FederationやEuropean Dental Lab Confederationなどの業界団体のポータルサイトは、処置の傾向や償還に関する注意事項を提供し、企業の10-Kや投資家向け資料は価格帯を明らかにした。D&B HooversやDow Jones Factivaのような有料データベースは、企業の収益分割を精査し、小規模な地域生産者を把握するのに役立った。このリストは例示であり、他にも多くの信頼できる情報源を検証した。

マーケット・サイジングと予測

トップダウンの有病率-治療コホート構築とサンプリングされたASP×ボリュームロールアップ(ボトムアップ1回)の組み合わせがコアモデルを形成した。無歯顎人口の増加、義歯の入れ替えサイクル、診療所の密度、アクリル樹脂の輸入価格、CAD/CAMの普及率などの主要変数が、年間価値の推定を後押しする。多変量回帰により2030年までの各ドライバーを予測し、フォローアップコールでシナリオの微調整を行った。可視性の低い国々におけるデータギャップは、分散チェックの後、地域アナログによって埋められました。

データ検証と更新サイクル

出力は2段階のアナリスト・レビューを通過し、サインオフの前にソフトウェアが過去の比率に対する異常にフラグを立てる。モルドールは12ヶ月ごとにモデルを更新し、原材料ショックや規制シフトによって基礎コストが大幅に変動した場合には、中間修正を行う。

Mordor Intelligenceの入れ歯市場規模と他の公開予測との比較

発表された数字がしばしば乖離するのは、各社が異なる基準年、価格前提、製品構成を選ぶからである。このようなギャップは、細分化されたラボの状況では普通のことであることを、私たちはクライアントに早くから伝えている。

主なギャップ要因としては、デジタルインプラントバーを市場合計に組み込んでいる調査、COVID以前の交換率を調整なしで適用している調査、Mordorが四半期ごとに更新するローリング通貨ウェイトではなく、2022年の固定平均で地域別収入を換算している調査などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 24.3億米ドル(2025年) | グローバル・コンサルタンシーA | アジアのホスピタルラボを除外、ASPは横ばいを想定 |

| 3.02億米ドル(2025年) | 業界団体B | インプラントバーとチェアサイドリラインをバリューにバンドル |

| 33.8億米ドル(2025年) | 業界誌C | 単一の為替レートを使用し、全世界で一律6.5%のCAGRを予測 |

この比較から、モルドールの規律あるスコープの選択、ドライバーにリンクしたモデリング、年次更新のサイクルが、バランスの取れた透明性の高いベースラインを生み出し、意思決定者が限られた労力でそれをトレースし、再現できることがわかる。

レポートで回答される主要な質問

世界の義歯市場の現在の規模は?

市場は2026年に26億米ドルと評価されており、2031年までに35億6,000万米ドルに達すると予測されています。

2031年までの義歯市場の年平均成長率(CAGR)の予測は?

産業収益は2026年から2031年の期間にCAGR 6.49%で拡大すると予想されています。

義歯市場でリードし、最も急速に成長している地域はどこですか?

北米は2025年に42.11%の最大シェアを保持しており、アジア太平洋は2031年にかけてCAGR 7.74%で最も急速に成長している地域です。

デジタル製造技術は市場成長にどのような影響を与えていますか?

CAD/CAMミリングと3Dプリンティングの採用は生産サイクルを短縮し、適合性を向上させ、技工コストを削減することで、クリニックと技工所全体での製品普及を加速させています。

義歯の普及を依然として制限している主な障壁は何ですか?

保険適用が限られている市場での高い自己負担費用と、インプラント代替品からの競合が引き続き一部の患者層に対する制限要因となっています。

保険制度の進化は義歯の将来需要にどのような影響を与えますか?

メディケイド成人歯科給付の拡大と医学的に必要な補綴学に対する新たなメディケア適用により、2025年以降の財務的障壁が低下し、治療件数が増加すると予想されています。

最終更新日: