歯科齲蝕検出器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

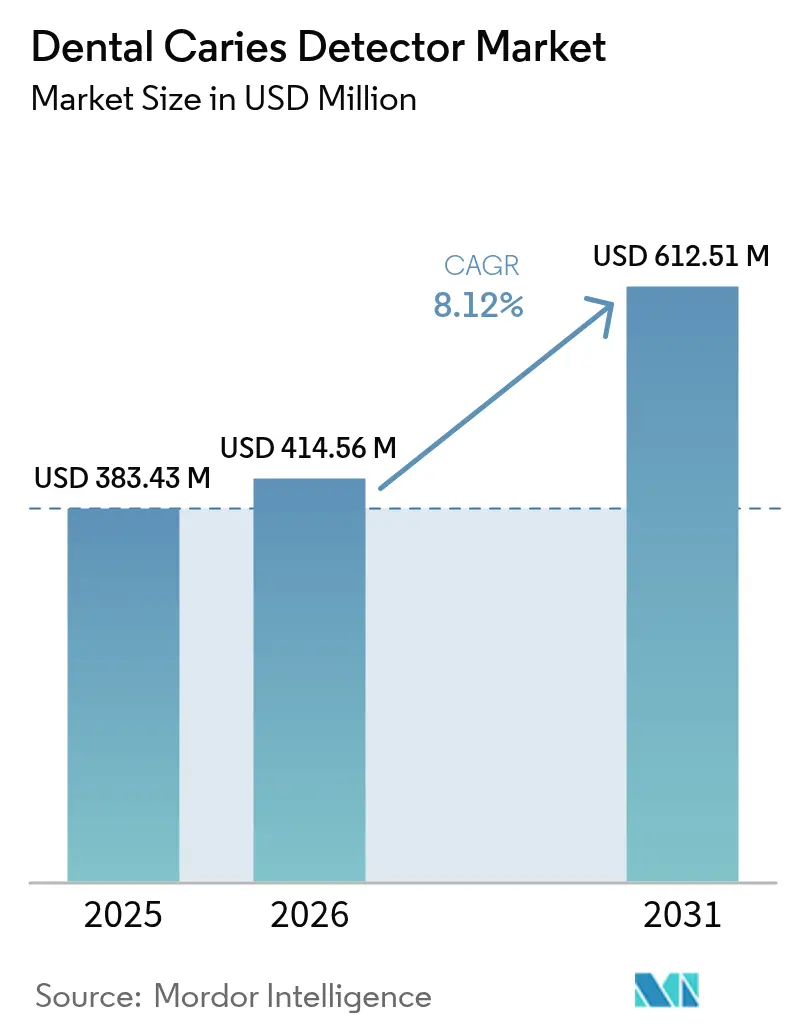

| 市場規模 (2026) | 414.56 百万米ドル |

| 市場規模 (2031) | 612.51 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科齲蝕検出器市場分析

歯科齲蝕検出器市場規模は、2025年の3億8,343万USDから2026年には4億1,456万USDに成長し、2026年〜2031年のCAGR 8.12%で2031年までに6億1,251万USDに達する見込みです。

市場の勢いは、人工知能(AI)、レーザー蛍光、および予防的ケアを反応的治療よりも優先する支援的な規制経路の収束から生まれています。現在おおよそ35億人が歯科齲蝕を抱えており、医療システムは齲窩形成前に脱灰を特定できる早期段階検出へと急速に移行しています。テクノロジープロバイダーは、口腔内スキャナー、AIベースのパターン認識、クラウド分析を組み合わせた統合プラットフォームで応答し、治療受諾率を高め、診療時間を短縮するワークフロー効率を実現しています。ベンチャーキャピタルは引き続き診断系スタートアップへの投資を続けており、スケーラブルなソフトウェア志向ソリューションへの持続的な投資家信頼を裏付けています。新興経済圏における高い取得コストにもかかわらず、機器リース、モバイル診断サービス、政府の口腔衛生キャンペーンが価格感度を緩和し、市場へのアクセスを拡大しています。

主要レポートのポイント

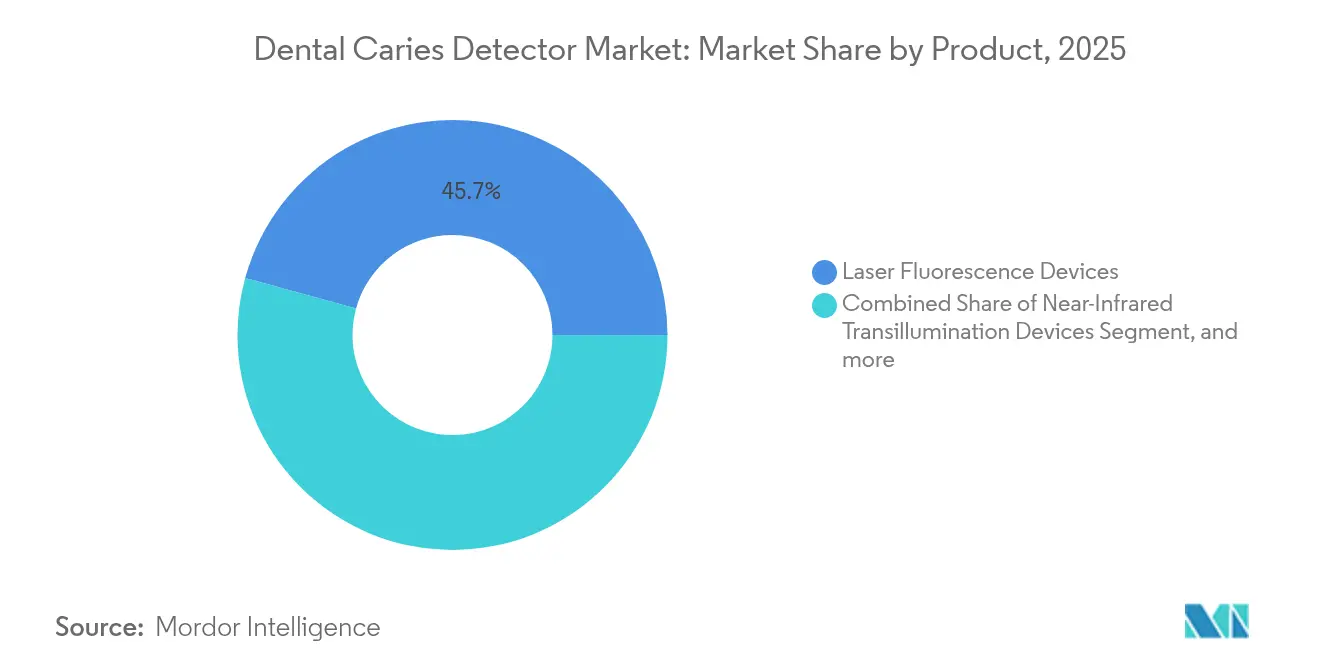

- 製品カテゴリー別では、レーザー蛍光装置が2025年の歯科齲蝕検出器市場シェアの45.73%を占め、AIベース画像診断プラットフォームは2031年にかけてCAGR 10.98%で拡大する見込みです。

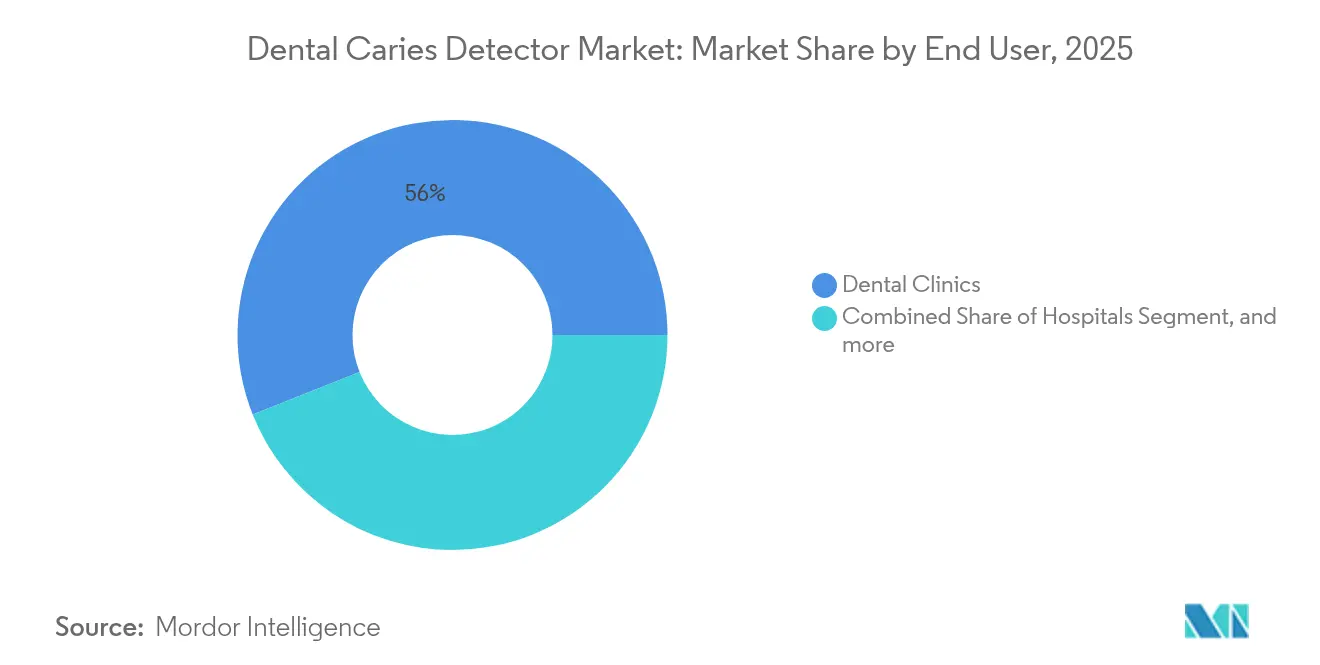

- エンドユーザー別では、歯科クリニックが2025年の歯科齲蝕検出器市場規模の56.02%のシェアを占め、外来外科センターは2031年にかけてCAGR 12.15%で拡大しています。

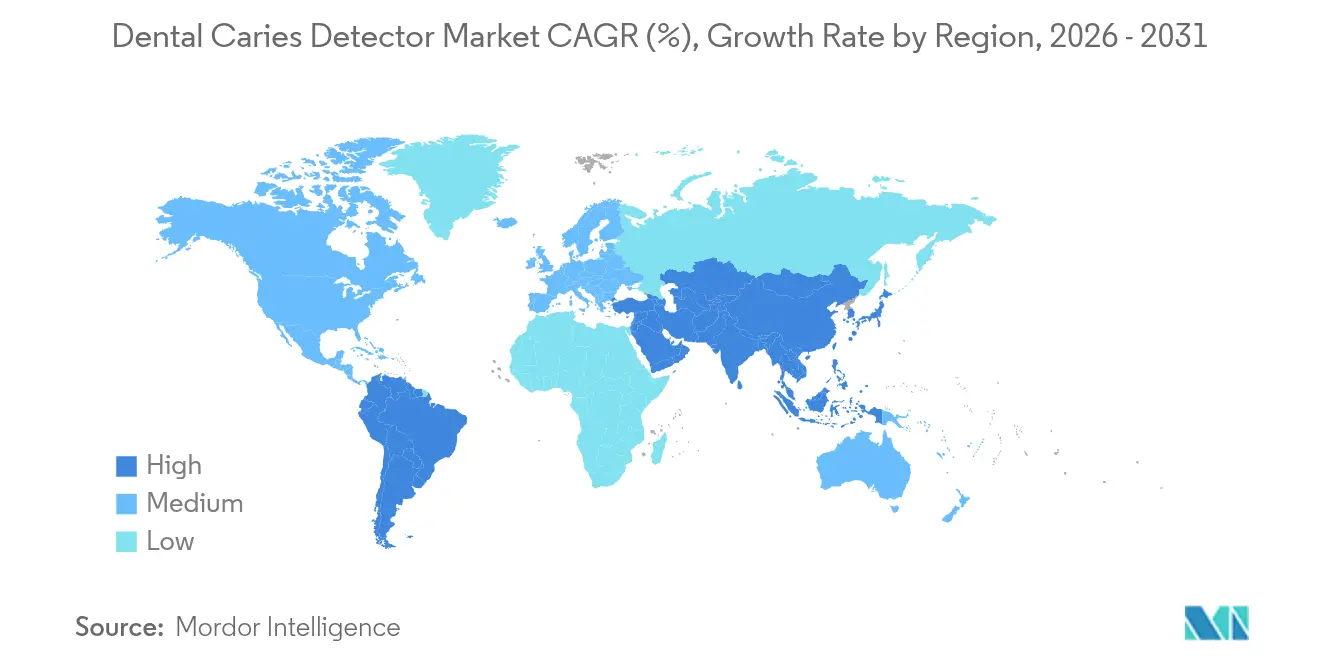

- 地域別では、北米が2025年に41.18%の収益シェアでトップを占め、アジア太平洋地域は2026年から2031年にかけて最速のCAGR 11.74%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科齲蝕検出器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 歯科齲蝕の 有病率上昇 | +2.1% | アジア太平洋が最高の グローバル市場 | 長期(≥ 4年) |

| 先進的診断機器の 普及 | +1.8% | 北米、EU、アジア太平洋への 波及 | 中期 (2〜4年) |

| 低侵襲チェアサイド診断への 需要 | +1.5% | 先進 市場 | 中期 (2〜4年) |

| 口腔内スキャナーと連携した AI搭載画像分析 | +1.3% | 北米、西欧、 都市部アジア太平洋 | 短期(≤ 2年) |

| 在宅 唾液バイオセンサーキット | +0.9% | 先進市場が 先行 | 長期(≥ 4年) |

| 政府による 口腔衛生推進施策 | +0.7% | アジア太平洋、 中東・アフリカ | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

歯科齲蝕の有病率上昇

現在おおよそ35億人が未治療の口腔疾患を抱えており、早期検出ソリューションは世界的な必要性となっています。[1]世界保健機関、「口腔衛生ファクトシート2025」、who.int 保健省は予防的ケアへと方針を転換し、携帯型蛍光装置またはAI支援画像診断を基盤とした大規模スクリーニングプログラムに予算を配分しています。未治療の齲蝕は医療資源を消費する複雑な処置へとエスカレートする可能性があるため、支払者は下流コストを抑制するために早期診断にインセンティブを与えています。電池で動作する携帯型検出器は、アジア太平洋全域のアウトリーチクリニックおよび学校ベースのプログラムで普及しています。集団レベルの疫学データが機械学習モデルに供給され、プロバイダーがリスクを層別化してリソースを精密に配分するのを支援しています。この反応的な充填から積極的な脱灰モニタリングへの体系的な移行が、歯科齲蝕検出器市場の相当な部分を支えています。

先進的診断機器の普及拡大

従来の視覚触診では初期病変を見逃すことが多いため、臨床医はレーザー蛍光、近赤外線透過照明、およびAI意思決定支援に頼り、診断感度を高めています。口腔内スキャナーは米国の歯科医院において57%の普及率に達しており、2次元X線写真では見落とされがちな脱灰を検出するAIモジュールがバンドルされています。[2]3Shape、「年次歯科市場調査2024」、3shape.com AIを採用した歯科医院では患者の治療受諾率が22%高く、1施設あたり年間最大7万8,000USDの追加生産が報告されています。ワークフローのアップグレードは短期的なトレーニング負担をもたらしますが、早期採用者はより迅速な診断と豊かな患者コミュニケーションにおいて競争上の差別化を見出しています。ベンダーはその結果、ソフトウェアアップデートにチュートリアルとリアルタイム意思決定支援ツールを組み込み、後発採用者の学習曲線を下げています。

低侵襲チェアサイド診断への需要拡大

低侵襲歯科治療は、再石灰化がまだ可能な段階で病変を発見するためのツールを必要としています。DIAGNOdentペンなどのデバイスは初期齲蝕に対して約90%の信頼性を示し、エナメル質を温存する微侵襲治療戦略を支援しています。[3]KaVo、「DIAGNOdent製品ブローシャー2024」、kavo.com チェアサイドのフィードバックループにより即時カウンセリングが可能となり、従来の削除処置を恐れる患者の心理的障壁を低下させています。特に親御さんは、接触不要で痛みのない方法として、子ども向けのレーザーベース診断を好んでいます。診療管理ソフトウェアとの統合により、記録管理が簡素化され、保険請求が迅速化され、診断が補綴計画と直接連携します。患者体験が向上し、歯科医院のネットプロモータースコアと再来院確率が向上します。

口腔内スキャナーとのAI搭載画像分析統合

VideaHealthのCaries 3.0モデルは診断変動性を70%、偽陽性を65%削減し、複数拠点の歯科サービス機関において反響を呼ぶ臨床的成果を実証しました。3歳以上の患者へのFDA認可により、生涯にわたる適用可能性が確立され、ファミリー向け歯科医院における採用リスクが軽減されています。AIの統合により、臨床メモの作成も自動化され、X線写真とCDTコードがクロスリンクされ、管理業務の負担が軽減されます。現在3万人以上の臨床医が少なくとも1つのAI搭載検出プラットフォームに依存しており、この数字は2027年までに倍増すると予測されています。小規模な歯科医院はサブスクリプション費用とITの要件から導入をためらいますが、クラウドホスト型モデルと段階的な料金設定により、価格の手頃さのギャップが縮小しつつあります。統一された診断基準はまた、価値ベースの償還を目指す保険会社の推進を支援し、普及をさらに促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 代替 診断技術 | -1.2% | コスト感応度の高い市場で より顕著なグローバル市場 | 中期 (2〜4年) |

| 高い機器コストと 限定的な償還 | -1.8% | アジア太平洋新興国、 中東・アフリカ、南米 | 長期(≥ 4年) |

| 特異性に対する 医師の懐疑心 | -0.9% | 従来型環境の グローバル市場 | 短期(≤ 2年) |

| データプライバシーと サイバーセキュリティへの懸念 | -0.7% | 北米、 EU(GDPR) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

新興市場における高い機器コストと限定的な償還

先進的な検出器は1台あたり1万5,000USDから5万USDの価格帯であり、年間メンテナンスまたはソフトウェアサブスクリプションにより運用コストがさらに25%増加する可能性があります。新興経済圏の多くの公的・民間保険会社はこれらの機器を選択的なものとして分類しており、経済的負担が患者に転嫁されています。自己負担額が平均月収を上回ることも多く、普及は富裕層の都市中心部に限定されています。リーススキームと収益分配パートナーシップが資本上の制約を軽減し始めており、モバイル診断車は携帯型ユニットを定期的なスケジュールで農村地域に提供しています。インド、ブラジル、エジプトの国家口腔衛生プログラムは現在、予防的診断を含む償還バンドルを試験的に導入していますが、基本的な医療保障への広範な組み込みはまだ数年先のことです。

機器の特異性変動に対する医師の懐疑心

研究では蛍光システム間での特異性の変動が記録されており、一部のユニットでは特定の病変タイプの識別において50%まで低下するものもあります。経験豊富な臨床医は、偽陽性が不必要な介入を引き起こし、患者の信頼を損なう可能性を懸念しています。追加の画像撮影ステップや追加データ入力を含むワークフローの調整は、すでに過密なスケジュールにおいて診療時間を延長する可能性があります。米国歯科学会などの専門機関による査読済みガイドラインがエビデンスに基づくプロトコルを概説していますが、広範な信頼の醸成には時間がかかるでしょう。AIおよび蛍光トレーニングに関連する継続教育単位が知識のギャップを埋め、治療判断のための定量的閾値に対する信頼醸成を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:AIプラットフォームがイノベーションを牽引

レーザー蛍光装置は2025年の歯科齲蝕検出器市場において最大の45.73%のシェアを維持しており、確立された臨床的親しみやすさと診断信頼性に支えられています。これらのハードウェア中心のソリューションは、大規模なITの刷新なしに即時チェアサイド確認を求める歯科医院の定番として残っています。しかし、AIイメージングプラットフォームはCAGR 10.98%で拡大しており、固定機器購入から診断力を切り離すソフトウェアサブスクリプションへの構造的な移行を促進しています。AIモジュールは新しいX線写真から継続的に学習するため、製品ライフサイクルを通じて診断精度が向上します。近赤外線透過照明と光ファイバーシステムは、特に小児および妊婦コホートにおける放射線フリー画像診断に対するニッチな需要を満たしています。光干渉断層撮影はプレミアム領域に進出し、研究や複雑な補綴計画に有用なマイクロメートル分解能の断面画像を提供しています。

ハードウェアとソフトウェアの融合により、蛍光ワンドにAIファームウェアが組み込まれ、口腔内スキャナーが齲蝕アルゴリズムをバンドルするにつれ、カテゴリーの境界が曖昧になっています。ベンダーは単一のデバイスだけでなく、複数の画像モダリティにわたるクラウドベースエンジンのFDA認可を取得し、ポイントソリューションを超えた価値提案を高めています。統合製品エコシステムは検出データをデジタル治療計画スイートと同期させ、補綴精度を高め、顧客ロックインを強化しています。新しいアルゴリズムを解放するファームウェアダウンロードなどのモジュール式アップグレードパスを持つベンダーが、コスト意識の高い歯科医院から支持を得ています。競争上の差別化は、ハードウェアの光学特性やレーザー波長だけでなく、サイバーセキュリティ資格、稼働時間保証、ユーザーエクスペリエンス設計においてますます競われています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来センターが成長をリード

歯科クリニックは2025年の歯科齲蝕検出器市場規模の56.02%を占め、幅広い患者ベースと安定した更新サイクルに支えられています。クリニックは、既存の画像診断スイートと統合する操作しやすい蛍光ペンとプラグアンドプレイのAIパッケージに依存しています。病院は、顎顔面手術前の正確な病変マッピングを必要とする外傷科および腫瘍科を通じて安定した需要を維持しています。しかし、外来外科センターは最速のCAGR 12.15%を記録しており、コスト削減と迅速なスケジューリングを約束する外来施設への医療の移行を反映しています。外来施設は高スループットスキャナーとAIダッシュボードを統合して量駆動型モデルを管理し、診断の厳密さを維持しながら患者の回転率を短縮しています。

歯科サービス機関は複数州にわたるフットプリントで技術を展開し、集中型ITチームを活用してAIアップデートと分析ダッシュボードを管理しています。学術機関は新しい検出概念のインキュベーションを続け、規制上の申請書類に供給するランダム化臨床試験を通じてパフォーマンスを検証しています。遠隔歯科プラットフォームは、モバイル衛生ユニットからの口腔内画像を即時トリアージのための集中型AIハブに送ることで、医療の空白地帯への診断リーチを拡大しています。あらゆる環境において、エビデンスに基づく予防的ケアの採用は保険会社の成果報酬型プログラムと一致しており、下流の補綴負担を軽減する技術の採用に財務的なインセンティブを生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理分析

北米は2025年の売上高の41.18%をもたらし、豊富な民間保険、有利な償還コード、およびAIプラットフォームに対する早期FDA認可に支えられています。ボストン、ニューヨーク、シリコンバレー周辺の歯科技術クラスターが、継続的な製品アップグレードへの資本と人材を供給しています。米国の機器メーカーとカナダの歯科サービス機関の越境協力が両国での展開を加速しています。北米の歯科齲蝕検出器市場シェアは、グループ歯科医院および歯科サービス機関が数百の診療室にわたって標準化された診断を展開するにつれ、堅調さを維持しています。

欧州は、厳格なEU医療機器規制(MDR)のコンプライアンスコストにもかかわらず、着実な普及を示しています。ドイツ、フランス、英国が地域の大半の注文を占めており、AIの特異性をエビデンスに基づくプロトコルの下で検証する産学連携パートナーシップに牽引されています。スカンジナビアとオランダの公衆衛生サービスは蛍光ベースの予防検査への償還を行っており、民間開業医を同様の技術スタックへと誘導しています。MDRは小規模メーカーへの参入障壁を高めますが、患者の信頼を高め、偽造品の輸入を減らし、市場のベースラインクオリティを強化しています。同地域のデータプライバシーに関する越境問題により、エンドツーエンドの暗号化とGDPR準拠のクラウドストレージが求められ、ベンダー選定基準に影響を与えています。

アジア太平洋は、予測CAGR 11.74%を持つ最も成長の速い市場です。中国とインドの都市化が中産階級による現代的な審美・予防歯科への需要を解放しています。政府の口腔衛生推進活動は、農村省を巡回する携帯型蛍光装置を搭載したスクリーニングバスを提供しています。日本が技術採用をリードする一方、韓国のメーカーは価格感応度の高い東南アジアの歯科医院向けに調整されたコスト効率の高い透過照明ユニットを輸出しています。革新的な資金調達(リース、スキャンごとの課金、マイクロローン)が小規模な開業医の採用を促進しています。中東・アフリカおよび南米は遅れをとっていますが、経済多様化がプライマリーヘルスケアと予防歯科インフラへの資源投入を促進するにつれ、普及が加速しています。

競合状況

歯科齲蝕検出器市場は中程度の断片化を特徴としています。Dentsply Sirona、KaVo、Planmeca、BIOLASEなどの既存大手は大規模なインストールベースを活用していますが、VideaHealth、Pearl、Overjetなどのアジア中心の新興企業が急速にスケールアップするサブスクリプション収益モデルで市場を侵食しています。ハードウェアメーカーはパートナーAIエンジンを組み込むことで対応し、光学とアルゴリズムを結婚させる共生的なアライアンスを形成しています。2024年、3ShapeはそのTRIOSスキャナーにサードパーティのAIモジュールを統合し、デジタル歯科採用者の間での使用率が53%急増したと報告しました。

競争上のポジショニングは、純粋な技術的仕様ではなく、ユーザーエクスペリエンスと規制上の準備態勢においてますます決まっています。ISO認定製造、HIPAA準拠クラウド、MDRクラスIIb認可を持つ企業が、グループ歯科医院や病院ネットワークの法人バイヤーを引き付けています。特許ポートフォリオは依然として戦略的重要性を持ち、BIOLASEはレーザー組織相互作用と光音響検出経路をカバーする266件の有効特許を保有しており、新規参入者への参入障壁を高めています。スタートアップはホワイトスペースのニッチ(在宅唾液バイオセンサー、小児専用AIデータセット、既存大手が優先しにくい遠隔歯科API)に集中することで補完しています。確立されたプレーヤーがソフトウェア専業プロバイダーに高利益を奪われる前にポートフォリオを補強しようとするにつれ、合併・買収が増加する可能性があります。

2024〜2025年の戦略的動向が転換を示しています。VideaHealthはDentalcorpおよびHenry Schein Oneとの流通パートナーシップを深め、複数クリニックネットワーク全体でのフットプリントを拡大しました。PearlのシリーズBでの5,800万USDの資金調達が120カ国への展開を可能にし、OverjetのDental Care Allianceの400クリニックへの展開はAI診断に対するエンタープライズレベルの信頼を示しました。ハードウェアプレーヤーも方向転換しており、KaVoはSpectra蛍光ラインへのクラウド分析統合のロードマップを発表し、Planmekaはプラグイン型AIに対応した設計のチェアサイド透過照明ユニットを発表しました。競争の強度は、機器の価格競争からエコシステムの粘着性、継続的なソフトウェア収益、データ管理へと移行しています。

歯科齲蝕検出器業界リーダー

AdDent, Inc

Centrix, Inc.

Dentsply Sirona

DentLight, Inc.

Air Techniques, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:VideaHealthはCaries 3.0モデルを発表し、偽陽性を65%削減、診断変動性を70%削減し、AI搭載齲蝕検出精度および臨床信頼性の新たな基準を設定しました。

- 2024年11月:VideaHealthはDentalcorp HoldingsおよびHenry Schein Oneとのパートナーシップを拡大し、歯科ネットワーク全体にAI診断ソリューションを展開し、包括的な検出機能と合理化されたワークフローを通じて患者ケアと診療パフォーマンスを向上させました。

- 2024年7月:Pearlは歯科AI分野で最大の投資額となる5,800万USDのシリーズB資金を確保し、120カ国にわたるFDA認可診断プラットフォームの拡大を可能にしました。

- 2024年7月:Dental Care Allianceは400以上の歯科医院においてOverjetのAI技術の包括的な展開を開始し、強化された患者教育機能とともに口腔疾患の検出・定量化のためのFDA認可プラットフォームを導入しました。

世界の歯科齲蝕検出器市場レポートスコープ

本レポートのスコープによれば、歯科齲蝕検出器とは、歯科齲蝕などの口腔疾患の早期検査に使用される機器であり、患者に対する効果的な治療計画を可能にするものです。歯科齲蝕検出器市場は、製品別(レーザー蛍光齲蝕検出器、光ファイバー透過照明齲蝕検出器)、エンドユーザー別(病院、歯科クリニック、外来外科センター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートは上記セグメントの価値(単位:百万USD)を提供しています。

| レーザー蛍光装置 |

| 近赤外線透過照明装置 |

| 光ファイバー透過照明装置 |

| 光干渉断層撮影システム |

| 光熱放射測定・変調ルミネッセンス装置 |

| AIベース画像診断ソフトウェアおよびプラットフォーム |

| 病院 |

| 歯科クリニック |

| 外来外科センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | レーザー蛍光装置 | |

| 近赤外線透過照明装置 | ||

| 光ファイバー透過照明装置 | ||

| 光干渉断層撮影システム | ||

| 光熱放射測定・変調ルミネッセンス装置 | ||

| AIベース画像診断ソフトウェアおよびプラットフォーム | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 外来外科センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科齲蝕検出器市場の現在の評価額は?

歯科齲蝕検出器市場規模は2026年に4億1,456万USDであり、2031年までに6億1,251万USDに達すると予測されています。

予測期間における成長率は?

AI統合、蛍光技術の進歩、予防ケア政策に牽引され、市場は2026年〜2031年にかけてCAGR 8.12%で拡大する見込みです。

収益をリードする製品セグメントは?

レーザー蛍光装置が最大の45.73%のシェアを持ち、臨床的な親しみやすさと即時チェアサイド使用性に支えられています。

最も急速に拡大しているエンドユーザーセグメントは?

外来外科センターはCAGR 12.15%で成長しており、歯科サービスが外来環境へと分散化しています。

アジア太平洋が最も有望な地域と見なされる理由は?

中産階級人口の増加、公的口腔衛生キャンペーン、革新的な資金調達モデルが、地域CAGR 11.74%の予測を支えています。

AIプラットフォームはどのように診断成果を向上させるか?

AIは診断変動性を最大70%削減し、偽陽性を65%削減することで、患者の信頼と治療受諾率を高めます。

最終更新日: