歯科感染制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科感染制御市場分析

歯科感染制御市場規模は2025年に18億米ドル(USD 1.65 billion)と評価され、2026年の17億6,000万米ドル(USD 1.76 billion)から2031年には23億9,000万米ドル(USD 2.39 billion)に達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.38%です。この拡大は、より厳格な安全規制、パンデミック後の処置件数の急増、および手作業を継続的なデジタルワークフローへと転換するIoT対応コンプライアンスソフトウェアの統合によって推進されています。患者の意識向上により、購買行動は基本的なオートクレーブから、追跡センサー、クラウドレポーティング、予知保全を組み合わせた完全に検証済みのエコシステムへとシフトしています。中堅メーカーは最近の事業売却によって生じたポートフォリオの空白を埋めるべく迅速に動いており、プレミアムクリニックは可視化された感染制御技術をメディカルツーリストへのマーケティング優位性として活用しています。調達判断においては、サプライチェーンの耐障害性と持続可能性が滅菌有効性と並んで重視されるようになり、エネルギー効率の高い卓上型蒸気滅菌器や再使用可能バリアシステムへの投資を促しています。

レポートの主要ポイント

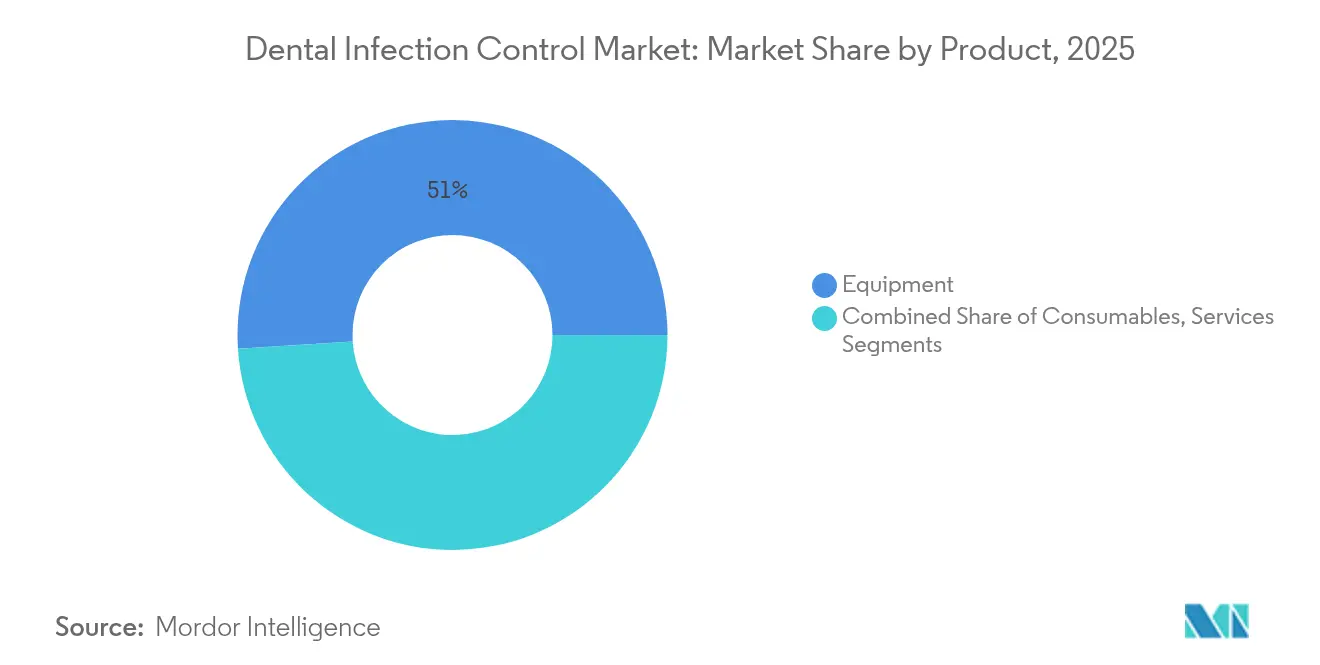

- 製品タイプ別では、歯科感染制御において機器が2025年に51.02%の市場シェアで首位を占め、消耗品は2031年にかけてCAGR 9.02%で拡大する見込みです。

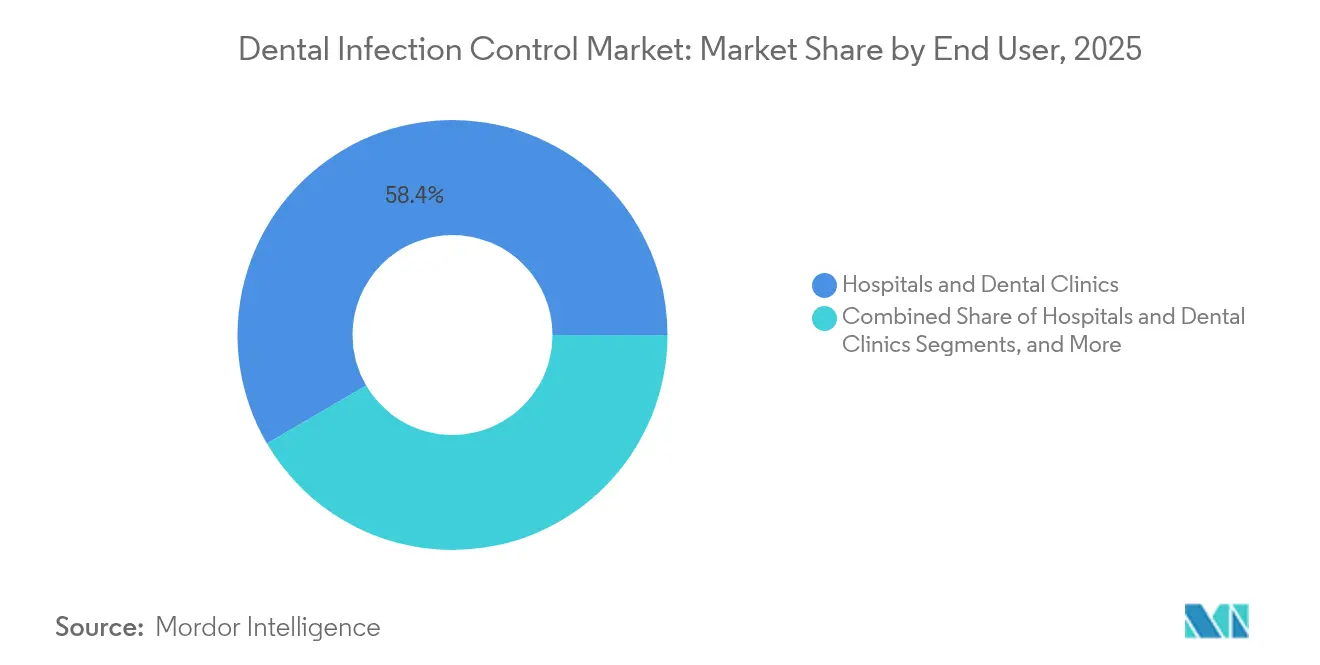

- エンドユーザー別では、病院・歯科クリニックが2025年に58.42%の収益シェアを保有し、歯科技工所が2031年にかけて最も速い7.78% CAGRを記録しました。

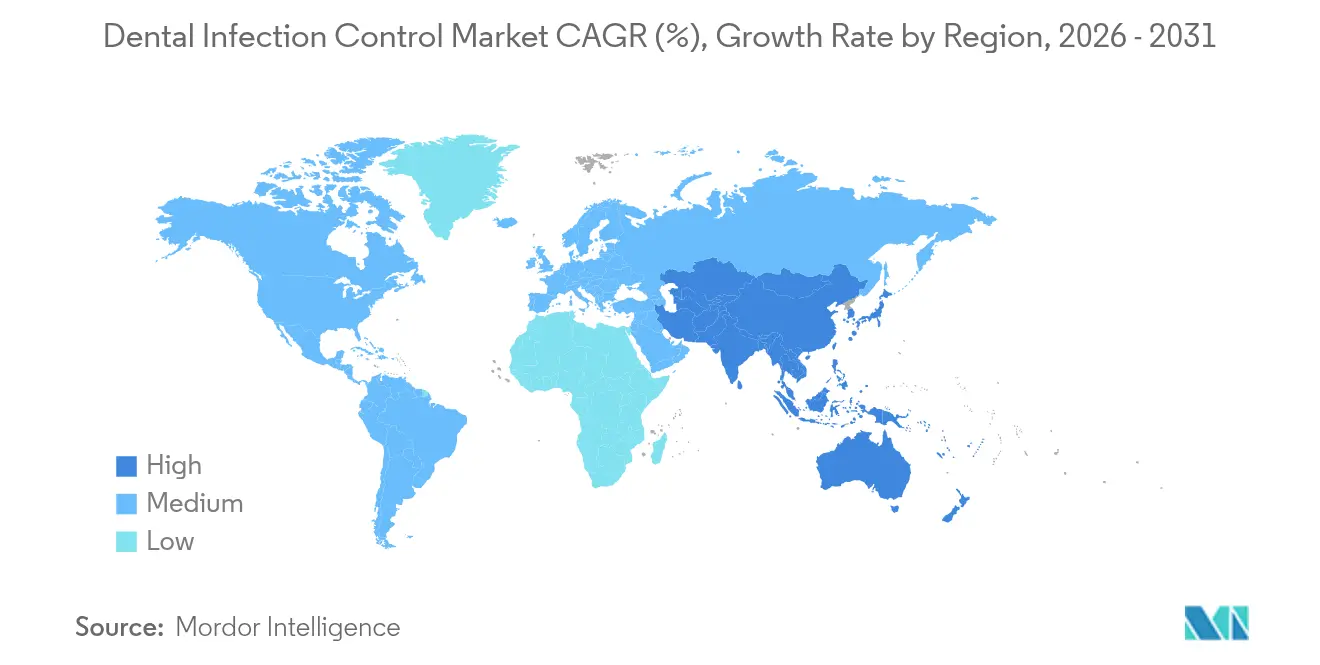

- 地域別では、北米が2025年の歯科感染制御市場規模において30.15%のシェアで首位を占め、アジア太平洋は2026年から2031年にかけてCAGR 7.76%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科感染制御市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 歯科疾患・手術の有病率上昇 | +1.80% | 北米・欧州への影響が最も高い、グローバル規模 | 中期(2〜4年) |

| 滅菌・消毒における技術革新 | +1.50% | 北米・EUが主導、APACの採用が加速 | 長期(4年以上) |

| より厳格な感染制御認定基準 | +1.20% | 先進市場での規制調和により、グローバル規模 | 短期(2年以下) |

| 歯科クリニックおよびメディカルツーリズムの拡大 | +1.00% | APACを中核とし、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| AI対応滅菌追跡およびIoTコンプライアンス | +0.90% | 北米・EUが早期採用、APACが追随 | 長期(4年以上) |

| 再使用可能バリアおよびプラスチック規制に向けた持続可能性の推進 | +0.80% | EUが主導、北米は選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

歯科疾患・手術の有病率上昇

複雑なインプラントおよび歯周外科処置の増加により、器具の使用量とターンアラウンド頻度が増加しており、クリニックは損傷を与えることなく複雑な形状を滅菌できる高度な処理装置への投資を余儀なくされています。北米および欧州における高齢化人口は、検証済みのトレーサビリティを必要とする高額手術の需要を継続的に押し上げており、バーコードスキャン対応オートクレーブおよび生物学的インジケーター監視システムへの需要を高めています。CDCの改訂ガイドラインは骨を伴う処置を高リスクに分類しており、クリニックは法令遵守の観点から旧式の卓上型滅菌器をより大容量の真空式ユニットへ交換する必要に迫られています。[1]米国疾病管理予防センター(Centers for Disease Control and Prevention)、「歯科現場における感染予防実践のまとめ(Summary of Infection Prevention Practices in Dental Settings)」、cdc.gov

滅菌・消毒における技術革新

UV-C LEDアレイは270 nmにおいて耐性真菌の99.9999%不活化を達成し、室内使用制限を破ることなく蒸気滅菌を補完する空気中の安全対策を提供します。Solventumの2025年eBowie-Dickシステムは、日々の試験記録をデジタル化し、手書きの記録を排除して監査準備時間を短縮します。チャンバーガスケットに埋め込まれたIoTセンサーが保守データをクラウドに送信し、滅菌サイクルの失敗が患者フローを妨げる前にサービスチームが介入できるようにします。ただし、データセキュリティ上の課題が小規模診療所での採用を依然として遅らせています。

より厳格な感染制御認定基準

ジョージア州の四半期ごとの水路検査と5年間の記録保持義務など、州レベルの法令は検査室ポータルと連携する堅牢な文書管理プラットフォームを必要とします。イングランドの改訂版HTM 0701は、ほとんどのチェアサイド廃棄物を再分類し、廃棄費用を削減しながら分別精度を証明する監査ファイルを拡大しました。[2]BDJ In Practice、「HTM 0701廃棄物分類の変更(HTM 0701 Waste Classification Changes)」、nature.com 米国における連邦・州規制の相違により、複数州に展開する歯科サービス機構(DSO)は最も厳しい共通基準を採用せざるを得なくなり、チェーン運営者の管理コストが増加しています。

歯科クリニックおよびメディカルツーリズムの拡大

クアラルンプールからプーケットに至る目的地では、予約の合間にUV-Cタワーを稼働させるガラス張りの滅菌室を宣伝し、感染制御を信頼構築の象徴として打ち出しています。国内市場の70%を占めるマレーシアの民間クリニックは、海外からのインプラントパッケージ患者を対象としたマーケティングで滅菌技術を前面に出しており、季節的な処置件数の急増により消耗品のサプライチェーンが逼迫しています。[3]国際貿易局(International Trade Administration)、「マレーシア—医療サービス(Malaysia – Healthcare Services)」、trade.gov APACにおける規制の断片化により、同様の宣伝文句にもかかわらず旅行者が不均一な基準に直面する状況は依然として続いており、国際認定プロトコルを取得している施設が有する優位性が際立っています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への(概算)%インパクト | 地域的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 高度な機器・消耗品の高い資本コスト | -1.40% | 新興市場への影響が最も高い、グローバル規模 | 短期(2年以下) |

| 複数管轄にわたる厳格な規制承認 | -0.80% | 北米・EUの規制の複雑性 | 中期(2〜4年) |

| 関税に起因するサプライチェーン混乱 | -0.60% | 米中間の貿易ルート、EU-アジア回廊 | 短期(2年以下) |

| 訓練を受けた滅菌処理技術者の不足 | -0.40% | 北米および先進的なAPAC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な機器・消耗品の高い資本コスト

Midmarkの2024年蒸気滅菌器は25,000サイクルの耐用年数を誇りますが、プレミアム価格が設定されており、特に償還が横ばいの地域における多くの単独開業には手の届かない水準となっています。単回使用製品の増加も継続的な費用を増大させており、リースプログラムにはコスト削減のための代替品選択を妨げる独自の消耗品が組み込まれていることが多くあります。その結果、実際に感染リスクプロファイルが最も高い地域において、資金調達の制約がアップグレードを遅らせています。

複数管轄にわたる厳格な規制承認

硬化ライトに関するFDAの510(k)ガイダンスの改訂により、新たなパフォーマンス試験プロトコルが追加され、CEマーキングおよびUKCA登録向けに異なる申請書類を提出しなければならないメーカーの市場投入費用が増大しています。規模の小さな検査室は品質システム書類業務に圧倒され、コンプライアンスの管理コストを分散できるネットワークへの統合が進んでいます。州ごとの指令が連邦規制に重なり、複数州にまたがるDSOは場所ごとのチェックリストを設計せざるを得ず、管理上の負担が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が主軸を担いながら消耗品が加速

機器は2025年収益の51.02%を占め、歯科感染制御市場の資本集約的な基盤を反映しています。RFIDトラッキングカセットを搭載した高容量プリバキュームオートクレーブは長い償却サイクルをもたらし、蒸気技術では管理されていなかったエアロゾル汚染に対応するためにUV-C LEDキャビネットが台頭しています。一方、消耗品はサイクル頻度の増加、生物学的インジケーターの使用増加、ハンドピース用シングルユース・シースの採用拡大を背景に、CAGR 9.02%で拡大しています。この二重の動態は、予測可能な機器更新予算と、テストパックおよびケミカルインテグレーターへの継続的な支出とのバランスをとるものです。

消耗品の勢いは、毎回の滅菌ロードに対して検証済みインジケーターを使用するという安全最優先のワークフローへの処置シフトを裏付けています。2024年以降も高い水準を維持するPPE規範はパンデミック前の基準を上回っており、四半期ごとのサプライ支出の増加が固定化されています。一方、サービスニッチ市場(外部委託による器具再処理および規制廃棄物管理)は、都市部クリニックがバックオフィスの滅菌を外部委託することで診療時間を確保しようとするなか成長を続けています。ただし、歯科感染制御市場全体に占めるそのシェアは依然として小さいです。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:歯科技工所がクリニック全体を上回る成長

歯科クリニックは2025年の収益の58.42%を占めましたが、歯科技工所は汚染のないミリングハブを必要とするデジタル印象ワークフローによって推進され、CAGR 7.78%で進展しています。歯科技工所における無菌3Dプリント部品の需要は、樹脂を安全に処理できる卓上型プラズマおよび低温気化H₂O₂ユニットの採用を加速させています。学術センターは研究用プロトタイプと臨床用器具の切り替えが可能なフレキシブルチャンバーを追求しており、モジュラーラックとプログラム可能サイクルを中心とした購買を統合しています。

病院歯科スイートは、より大型のチャンバーを備えたパスルー型滅菌器の導入を促す病院全体の感染制御委員会との連携が必要であり、これは通常の歯科医院の容量を超えるものです。移動歯科診療およびテレデンティストリーサポートチームは「その他」のマイクロセグメントを構成し、固定施設と同等のサイクル検証基準を満たすコンパクトでバッテリー対応の滅菌器を必要としています。セグメントを横断して、デジタルトレーサビリティは普遍的な調達前提条件になりつつあり、特に歯科感染制御市場シェア競争が認定ポイントを争うチェーン間で激化している領域で顕著です。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2025年の総収益の30.15%を生み出し、成熟した償還スキームと、厳格な滅菌監査を義務付ける定着した認定機関を活用しています。現在は新規拡張ではなく更新が購入サイクルの主体となり、成長は緩やかになっています。クリニックはスループット向上を制限する人手不足に直面しており、歯科輸入品への関税案はサプライコストの急騰を脅かし、ディーラーは近隣調達の模索を余儀なくされています。

アジア太平洋は2031年にかけてCAGR 7.76%という最も速い成長を遂げています。牽引要因には、政府主導の口腔保健キャンペーン、タイ、マレーシア、韓国におけるデンタルツーリズム回廊の回復などが挙げられます。マレーシアの歯科サービス市場だけでも2027年までに28億米ドル(USD 2.8 billion)に達すると予測されており、民間クリニックは国際患者の獲得に向けて滅菌の透明性を宣伝しています。それにもかかわらず、ASEAN全域での不均一な承認経路が輸入機器の市場参入遅延を招いており、地域販売代理店はより多くの安全在庫を保有することを余儀なくされています。

欧州は、低エネルギー滅菌器や再使用可能テキスタイルを奨励するHTM 0701などの持続可能性指令を基盤として、一貫した中一桁台の成長を示しています。廃棄物分類の見直しによる廃棄費用の削減が資本を解放し、文書作成を自動化するソフトウェアへの投資が促進されています。南欧は、旺盛な国外へのデンタルツーリズムフローを背景に、国内患者のロイヤルティ回復に向けた感染制御アップグレードへの投資を進めています。

中東・アフリカおよび南米の新興市場は遅れをとっていますが、公共部門のクリニック近代化に関連する入札量の増加が見られます。通貨変動と技術者不足が引き続き普及を妨げているものの、多国間の保健基金助成金がクラスB滅菌器の初回購入を支援しています。これらの地域に参入するベンダーは、高度なシステムの活用不足リスクを回避するために、販売と並行して保守トレーニングを提供する必要があります。

競合環境

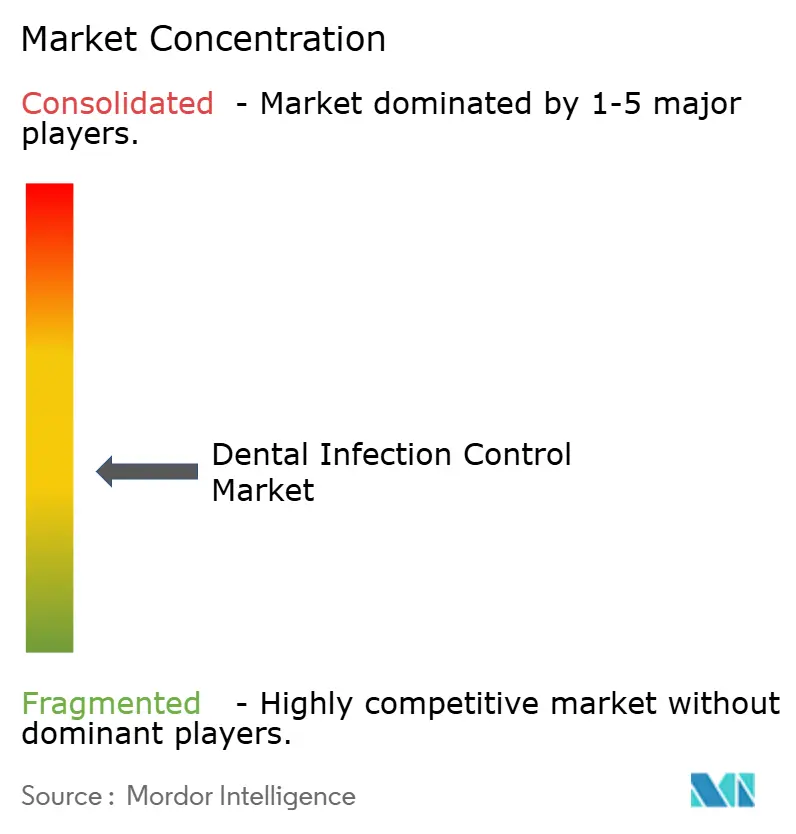

歯科感染制御市場は緩やかな統合を示しており、上位5社のサプライヤーが推定48%を占め、機敏な専門事業者が参入できる余地が十分に残されています。Steris Corporationが2024年に歯科ポートフォリオを7億8,750万米ドル(USD 787.5 million)でスピンオフしたことは、大企業の管理コストなしに素早く反復できるセグメント特化型事業者への移行トレンドを示しています。Peak Rock Capitalは旧Steris歯科資産を掌握し、プラットフォームを完成させるためにUV-C技術革新企業のボルトオン買収を視野に入れています。

Dentsply Sironaは依然として大手企業ですが、コンプライアンスコストと輸送の混乱により有機成長が横ばいとなり、営業利益率が圧迫されています。HuFriedyGroupはSS White Dentalを買収し、バーと再処理カセットを組み合わせて器具のゆりかごから墓場までのソリューションを提供しています。一方、Henry Scheinは流通力を活かしてドリル不要の再石灰化製品を推進し、器具の滅菌需要を間接的に低減させることで、オートクレーブの貸出量をシフトさせています。

競合優位性は、ハードウェアとSaaSダッシュボードを融合させた企業へとシフトしています。すべてのサイクルをデジタルで検証し、監査時にクラウド保存のPDFを提供できるベンダーは、複数拠点のDSOにおけるプルスルー販売において優位に立っています。UV-C LEDの専門企業は、チェア上部の照明バーやダクト内蔵モジュールなど破壊的なフォームファクターで参入しており、既存のオートクレーブメーカーは自社開発ではなくパートナーシップを選択しています。持続可能性が次の優位性となっており、サプライヤーはリサイクル可能なインジケーターストリップと低水量チャンバーを欧州の調達基準に応えるものとして打ち出しています。

歯科感染制御産業のリーダー企業

Dentsply Sirona

COLTENE Group

3M

Steris

Danaher Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Solventumは、毎日の蒸気浸透検証を自動化する電子カードと自動読取装置を備えたAttest eBowie-Dick試験システムを発売しました。

- 2024年11月:Midmark Corporationは、25,000サイクルの耐用年数とタッチスクリーンによるコンプライアンストラッキングを備えた次世代M9およびM11蒸気滅菌器を発表しました。

- 2024年10月:HuFriedyGroupはSS White Dentalを買収し、100カ国にわたる感染予防カタログを拡充しました。

- 2024年9月:Henry ScheinはCurodont Repair Fluoride Plusの米国における大手DSOへの独占流通を確保し、侵襲的なドリリングおよび関連する滅菌負荷を軽減しました。

世界の歯科感染制御市場レポートの範囲

本レポートの範囲によると、歯科感染は歯またはその支持構造から発生し、周囲の組織に広がる可能性のある感染症です。歯科感染は歯肉にも影響を与え、歯肉炎を引き起こし、後に歯周病へと進行します。感染の伝播経路は主に直接経路と間接経路の2つがあります。歯科感染の直接伝播経路には、血液、唾液などの感染体液との接触、または病変部との直接接触が含まれます。間接伝播経路は、汚染された機器または器具との接触を介するものです。また、口腔内処置中の組織デブリによっても引き起こされます。歯科感染制御市場は、製品タイプ(機器および消耗品)、エンドユーザー(病院およびクリニック、製薬・バイオテクノロジー企業、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 | 滅菌機器 |

| 洗浄・消毒機器 | |

| 包装機器 | |

| UV-C LED消毒ユニット | |

| 消耗品 | 表面消毒剤 |

| 滅菌インジケーターおよび生物学的モニター | |

| 手指衛生製品 | |

| 個人防護具(マスク、手袋、バリア) | |

| サービス | 滅菌サービス |

| 規制廃棄物処理サービス |

| 病院・歯科クリニック |

| 歯科技工所 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 機器 | 滅菌機器 |

| 洗浄・消毒機器 | ||

| 包装機器 | ||

| UV-C LED消毒ユニット | ||

| 消耗品 | 表面消毒剤 | |

| 滅菌インジケーターおよび生物学的モニター | ||

| 手指衛生製品 | ||

| 個人防護具(マスク、手袋、バリア) | ||

| サービス | 滅菌サービス | |

| 規制廃棄物処理サービス | ||

| エンドユーザー別 | 病院・歯科クリニック | |

| 歯科技工所 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の歯科感染制御市場規模はいくらですか?

同市場は2026年に18億米ドル(USD 1.76 billion)と評価されています。

2026年から2031年にかけて予測される年間複合成長率(CAGR)はいくらですか?

同市場は2031年にかけてCAGR 6.38%で成長すると予測されています。

現在最大の収益を生み出している製品セグメントはどれですか?

機器が首位であり、2025年収益の51.02%を占めています。

最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋が2031年にかけて最も速いCAGR 7.76%を記録すると予測されています。

UV-C LEDシステムは感染制御の実践にどのような影響を与えていますか?

UV-C LEDユニットは継続的な空気・表面消毒を提供し、6ログの病原体低減を達成して従来の蒸気滅菌サイクルを補完します。

歯科技工所が滅菌への支出を増加させているのはなぜですか?

歯科技工所はデジタルCAD/CAMワークフローをサポートするための近代化を進めており、ミリングおよび3Dプリント用の汚染のない環境が必要なため、CAGR 7.78%で成長しています。

最終更新日: