単一歯インプラントおよびデンタルブリッジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

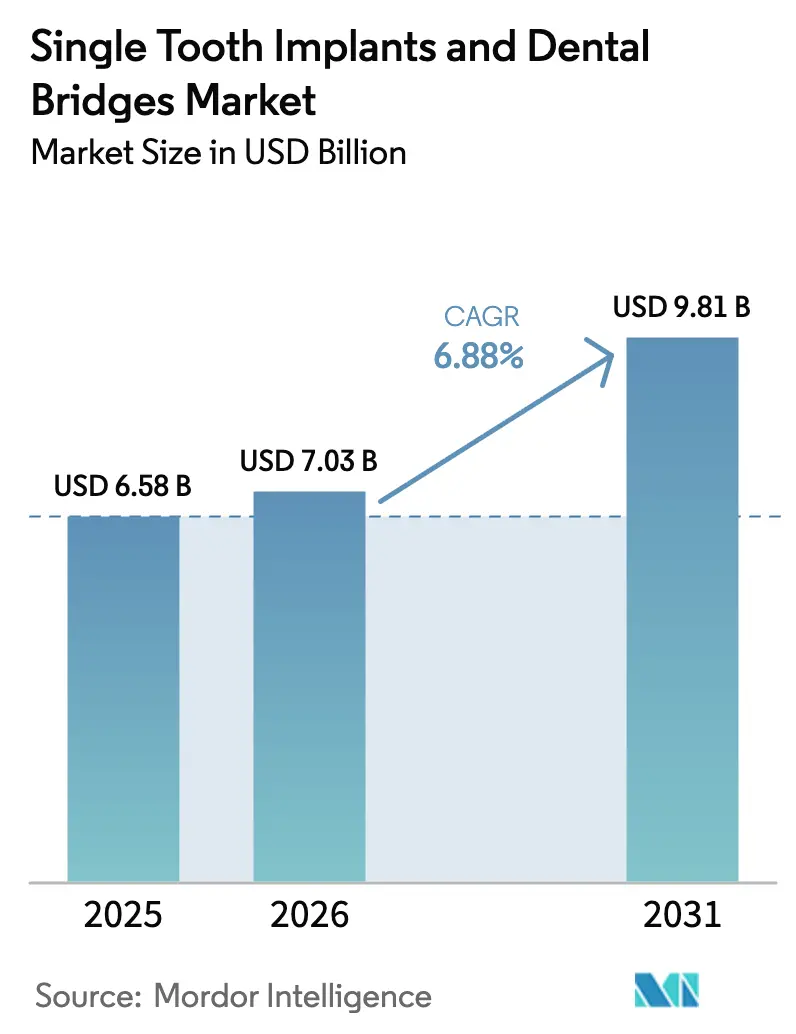

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 9.81 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

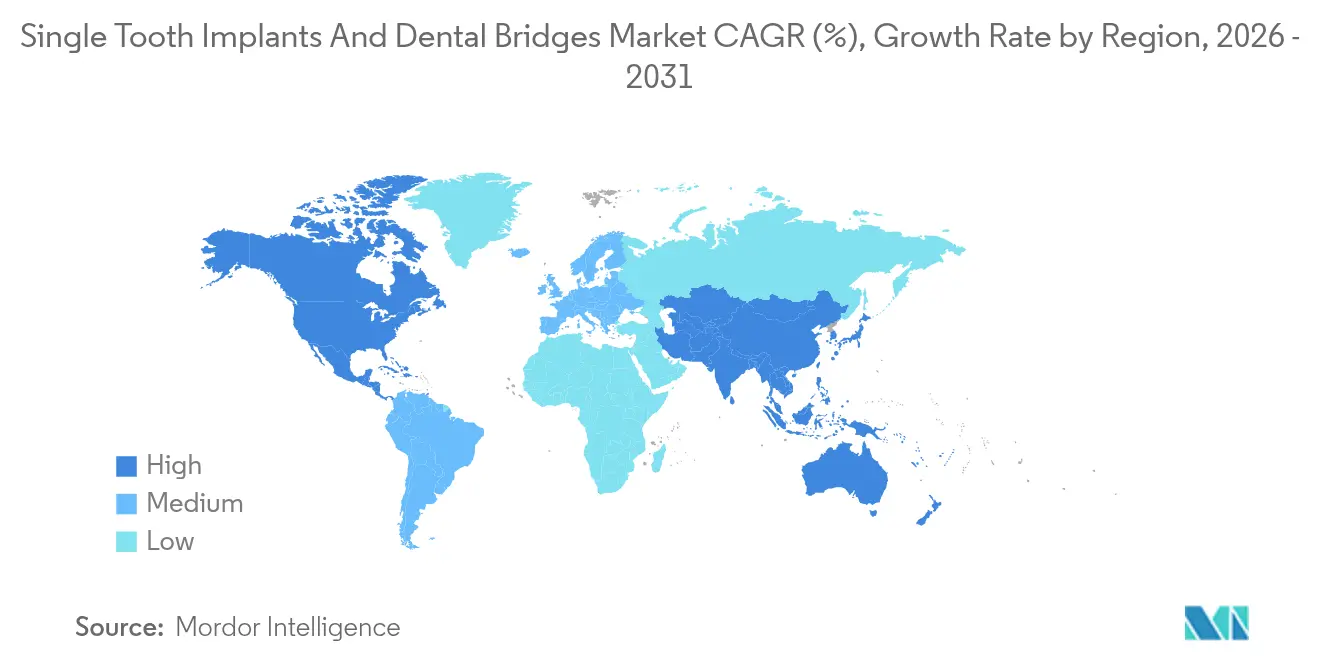

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる単一歯インプラントおよびデンタルブリッジ市場分析

単一歯インプラントおよびデンタルブリッジ市場規模は2025年に65億8,000万米ドルと評価され、2026年の70億3,000万米ドルから2031年には98億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)におけるCAGRは6.88%となっています。人口の高齢化、審美的期待の拡大、およびデジタル対応のチェアサイド製造方法の普及が相まってこの成長軌道を支えており、金属ベースのシステムが依然として主流を占めながらもセラミック代替品が支持を獲得しています [1]Institut Straumann AG、「2024年年次報告書」、straumann.com。北米が規模のリーダーシップを維持する一方、アジア太平洋地域は可処分所得の増加と医療ツーリズム協定を背景に最も急速な伸びを記録しています。主要メーカーは同日修復を可能にする統合型CAD/CAMエコシステムを重視しており、診療所の経済性を再構築し症例受入率を向上させています。供給面では、チタンおよびジルコニアの調達リスクや新興経済国における認定インプラント専門医の不足が、概して楽観的な見通しを抑制しています。

主要レポートのポイント

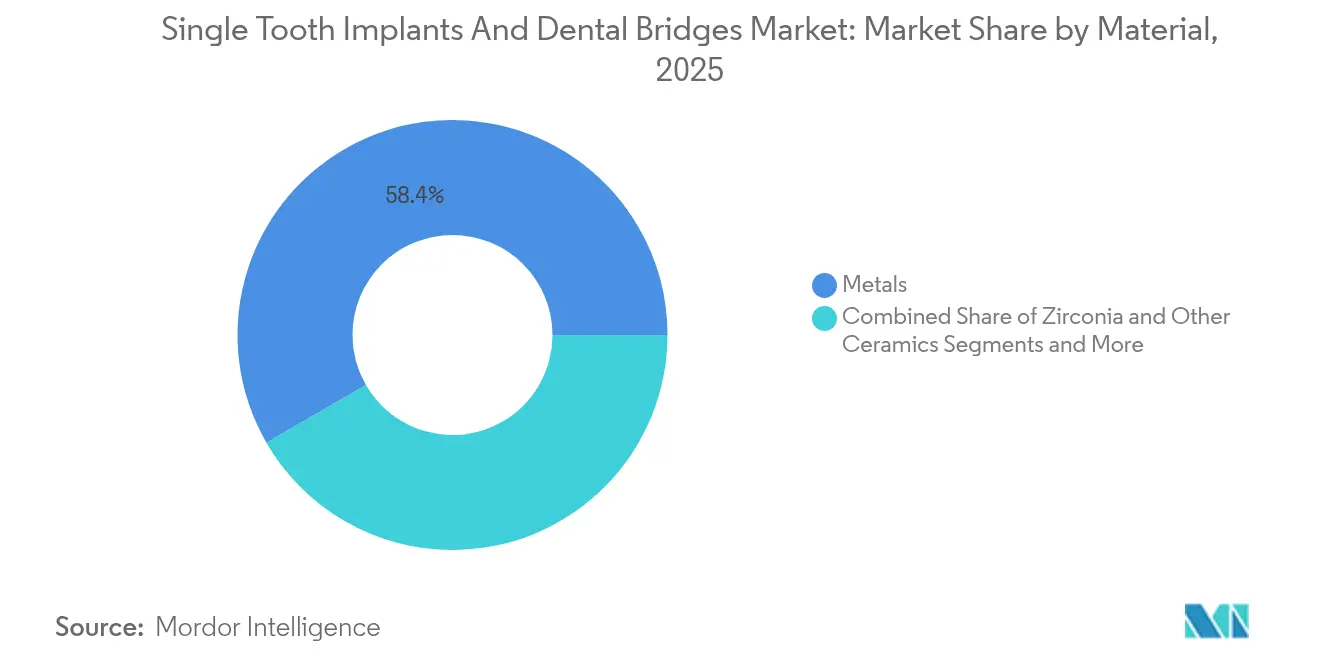

- 材料別では、金属が2025年に58.35%の収益シェアをリードしており、ジルコニアおよびその他のセラミックスは2031年にかけてCAGR 7.22%で拡大する見込みです。

- 製品別では、単一歯インプラントが2025年の単一歯インプラントおよびデンタルブリッジ市場シェアの62.60%を占め、デンタルブリッジは2031年までCAGR 7.31%で成長する予測となっています。

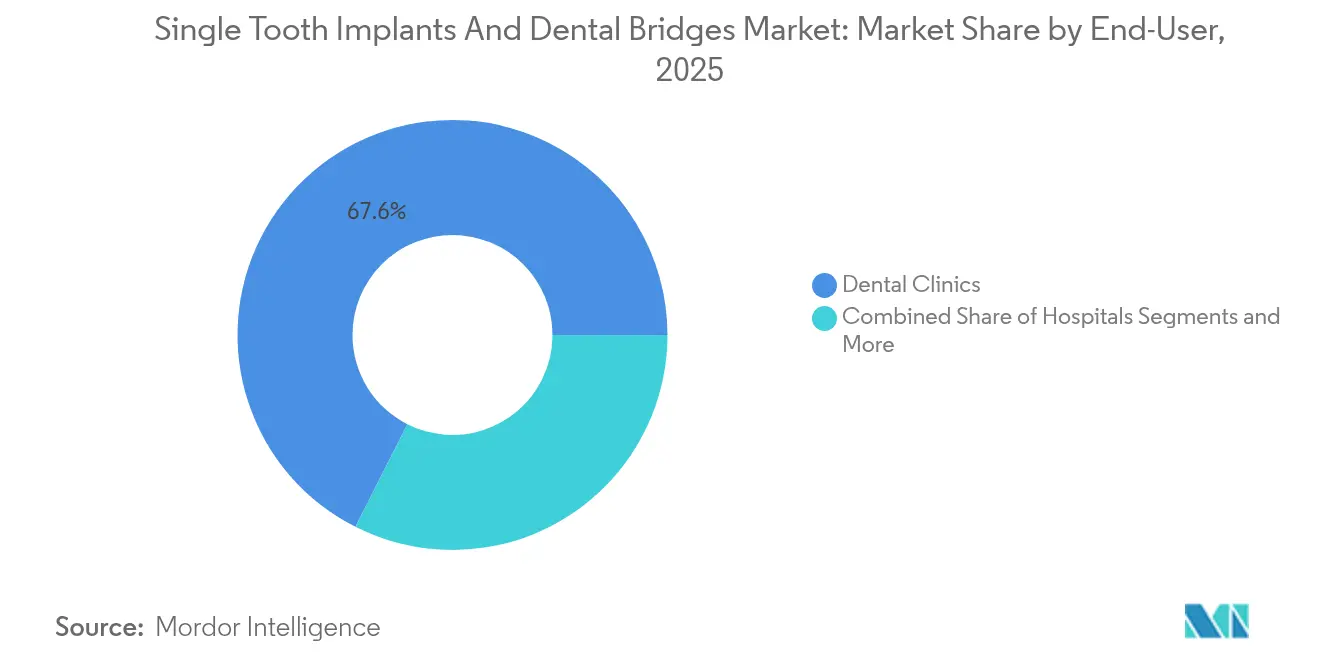

- エンドユーザー別では、歯科クリニックが2025年の単一歯インプラントおよびデンタルブリッジ市場規模の67.55%のシェアを確保しており、病院が2026年〜2031年において最高の予測CAGRである7.46%を示しています。

- 地域別では、北米が2025年に40.78%の収益シェアを占め、アジア太平洋地域は2031年にかけてCAGR 7.54%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の単一歯インプラントおよびデンタルブリッジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 予防歯科および審美歯科に対する需要の増加 | +1.2% | 北米および欧州のプレミアムセグメントを含む、グローバル | 中期(2〜4年) |

| 無歯顎および高齢者人口の有病率の増加 | +1.8% | グローバル、日本・ドイツ・イタリアの高齢化社会に集中 | 長期(4年以上) |

| デジタルワークフローの急速な普及 | +1.4% | 北米および欧州がリード、アジア太平洋地域が追随 | 短期(2年以内) |

| 保険適用の拡大および価値主導型歯科医療モデルの成長 | +0.9% | 主に北米、欧州への拡大 | 中期(2〜4年) |

| 同日ブリッジを可能にするチェアサイドミリングの普及 | +0.8% | グローバル、デジタルインフラが整備された先進市場に集中 | 短期(2年以内) |

| 二国間医療協定による歯科ツーリズムクラスターの拡大 | +0.6% | アジア太平洋地域がコア、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予防歯科および審美歯科に対する需要の増加

都市部の消費者は、天然歯の構造を維持し高品質な審美性を提供する早期介入を優先しています。アメリカ歯科医師会は2024年に審美的処置が23%増加したと記録しており、単一歯インプラントは隣接歯を処置しないため歯牙支持型ブリッジよりも好まれるケースが増えています [2]アメリカ歯科医師会、「審美歯科トレンドレポート2024」、ada.org。デジタルスマイルデザインツールは臨床目標と審美目標を整合させ、口腔内スキャナーとチェアサイドミルの組み合わせがチェアタイムを削減し、同日対応および高い患者満足度を促進しています。ジルコニアをはじめとするプレミアムインプラント材料は前歯部における審美的要求に応え、価格競争力をもたらしています。予防サービスとインプラント治療を組み合わせた診療所は患者の生涯価値を高め、単一歯インプラントおよびデンタルブリッジ市場の上昇曲線を強化しています。

無歯顎および高齢者人口の有病率の増加

世界的な長寿化により需要は堅調に維持されており、2024年には65〜74歳の成人の23%が完全な無歯顎状態にありました [3]世界保健機関、「グローバルヘルス観測所 – 口腔の健康」、who.int。即時荷重プロトコルは併存疾患が管理されている場合に96%超の成功率を示しており、インプラントは高齢患者にとって好ましいソリューションとして位置づけられています。親水性および生体活性表面技術は骨粗鬆症性骨における転帰を改善し、低侵襲で外来対応可能な処置は在宅療養型ケアモデルと合致しています。その結果、単一歯インプラントおよびデンタルブリッジ市場は人口動態の勢いから構造的な追い風を受けています。

デジタルワークフローの急速な普及

完全統合型CAD/CAMシステムを使用するクリニックでは、2024年に症例受入率が34%高くなったと記録されています。50マイクロメートル未満のスキャナー精度は信頼性の高い修復フィットを支え、AI駆動の設計モジュールは設計サイクルを60%短縮します。オープンアーキテクチャプラットフォームにより、臨床医は品質を損なうことなく手頃な価格のブランクを調達でき、コスト重視の市場へのアクセスが拡大しています。チェアサイドミリングによって作製される同日ブリッジは患者の期待を一変させ、単一歯インプラントおよびデンタルブリッジ市場のデジタル化に向けた急速な進展を維持しています。

保険適用の拡大および価値主導型歯科医療モデルの成長

2024年にはメディケアアドバンテージプランの78%がインプラントをカバーし、高齢者の治療件数が増加しました。民間保険会社はインプラントのライフタイムメンテナンスコストの低さを経済的に合理的と見なし、複数歯インプラントブリッジを優遇するバンドル支払いの試験的取り組みを推進しています。デジタル記録プラットフォームは価値主導型契約を支持するアウトカムデータを提供し、診療報酬の拡大を固定化し単一歯インプラントおよびデンタルブリッジ市場を刺激しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 処置費用の高さと診療報酬の限界 | -1.1% | グローバル、新興市場において最も顕著 | 中期(2〜4年) |

| 新興経済国における熟練インプラント専門医の不足 | -0.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの一部 | 長期(4年以上) |

| 地政学的緊張によるチタンおよびジルコニアのサプライチェーンの不安定性 | -0.5% | グローバル、欧州および北米メーカーへの深刻な影響 | 短期(2年以内) |

| 陶材焼付金属修復物における貴金属使用に関するより厳格なESG規制 | -0.3% | 主に欧州および北米、グローバルへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処置費用の高さと診療報酬の限界

インプラント治療は1歯あたり3,000〜6,000米ドルのコストがかかり、年間歯科給付上限額の典型的な1,500米ドルをはるかに超えており、普及を抑制する資金不足が生じています。融資プランはギャップを埋めるものの平均利率17.9%を伴うため、中所得患者にとっては魅力が薄れます。価値主導型ケアモデルはバンドル支払い構造を提案していますが、普及は大規模な統合型医療システムに限定されています。自己負担費用が高止まりする限り、需要の弾力性は価格感応度の高い地域での上昇余地を制限するでしょう。

新興経済国における熟練インプラント専門医の不足

低・中所得国では歯科医療従事者に占めるインプラント専門医の割合が8%未満であり、サービスのボトルネックを生じさせています。研修プログラムには12〜24ヶ月を要し、多くの歯科医師がそのコミットメントを確保できない状況にあります。簡略化されたキットやガイデッドサージェリースリーブが習得曲線を短縮する一方、複雑な全顎再建には依然として専門的な技術が必要です。そのため、人材不足は高成長地域における処置件数の拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:生体適合性イノベーションが差別化を促進

金属は2025年に単一歯インプラントおよびデンタルブリッジ市場シェアの58.35%を維持しており、これはチタンの40年にわたる安全性の実績とコスト効率の高い加工性によるものです。金属における単一歯インプラントおよびデンタルブリッジ市場規模はその年に38億4,000万米ドルに達し、確立された臨床的受容性を反映しています。対照的に、ジルコニアおよびその他のセラミックスは2031年にかけてCAGR 7.22%の見通しを示しており、前歯部修復における金属フリーの審美性に対する需要と軟組織反応の良好なエビデンスの蓄積が牽引しています。

Nobel Biocare の親水性表面などの独自改良により、ジルコニアとチタンの間の生存率の差が縮まり、5年生存率は97.3%に近づいています。2024年にFDAが510(k)経路を拡大したことでセラミックシステムの市場参入が加速し、規制上の経路が整備されました。陶材焼付金属クラウンにおける貴金属使用に対するESGの精査がさらにセラミックスへの勢いを傾け、プレミアム価格帯を強化し、単一歯インプラントおよびデンタルブリッジ市場内のブランド差別化戦略を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品別:ブリッジ構成が臨床的勢いを獲得

単一歯インプラントは2025年収益の62.60%を支配し、単一歯インプラントおよびデンタルブリッジ市場規模の41億2,000万米ドルに相当します。その人気は隣接歯の構造を温存しつつ長期的な耐久性を実現する能力に起因しています。しかし、インプラント支持型ブリッジは速度面で優位に立ち、2031年まで7.31%のCAGR予測を示しています。Institut Straumann のPRO Archレジストリのエビデンスでは、即時荷重全顎症例の3年時点での生存率98.2%が引用されています。

デジタルワークフローの進歩により、術前のバーチャルワックスアップが可能となり、ガイド作製の効率化、インプラントの平行性の向上、およびセメントリスクを排除するスクリュー固定式補綴物の適用を支援しています。このような効率性は高ボリュームの診療所に共鳴し、単一歯インプラントおよびデンタルブリッジ市場における成長エンジンとしてのブリッジを強化しています。

エンドユーザー別:病院統合が普及を加速

歯科クリニックは2025年に67.55%の収益シェアを保持し、単一歯インプラントおよびデンタルブリッジ市場規模の44億5,000万米ドルに相当します。クリニックは専門スタッフと柔軟な価格設定から恩恵を受けていますが、成長の勢いは2031年までにCAGR 7.46%の予測を示す病院へとシフトしています。病院プログラムは口腔外科スイートと画像診断部門を統合し、一箇所での複雑な骨移植および腫瘍関連の再建を可能にしています。

大学附属センターは橋渡し研究を推進しており、例えばペン歯科医学では生体活性コーティングを用いて骨結合のタイムラインを40%短縮しました。施設環境はまた、インプラント治療と全身ケアのパスウェイを連携させるバンドル保険契約を促進し、患者アクセスを拡大し統合型デリバリーネットワーク内での単一歯インプラントおよびデンタルブリッジ市場浸透を深めています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の40.78%をリードしており、メディケアアドバンテージの拡大によって1,240万人の高齢者のインプラント適用が解放されました。確立されたデジタルインフラがチェアサイドワークフローの普及を加速し、民間保険会社は価値主導型契約のもとでインプラント支持型ブリッジの診療報酬を増やしています。米国の規制の厳格さは臨床試験に資金を提供できる規模を持つ既存企業に有利に働き、市場支配力を集中させています。

欧州は統一されたEU MDR規則によってコンプライアンスの重複を削減し、これに続いています。ドイツは2024年に847,000件のインプラント処置を報告しており、これは患者コストを相殺する法定保険の自己負担金制度によって支えられています。英国のMHRAはブレグジット後にセラミックインプラントの承認を加速させ、革新的材料の魅力的なパイロット市場となっています。スカンジナビア諸国は国の歯科給付金制度に支えられ、世界最高の一人当たりインプラント配置数を記録しており、ジルコニアソリューションに対するプレミアム需要を強化しています。

アジア太平洋地域はCAGR 7.54%の予測で最も急速に成長しており、中国の拡充された保険制度が3億4,000万人の市民に修復歯科治療を適用しています。日本の高齢者ニーズは骨粗鬆症性骨に対応したプロトコルを促進し、韓国は審美性と競争力ある価格設定を融合させた医療ツーリズムを活用しています。インドはインプラント専門医の密度が低く近期の普及を抑制していますが、歯科系大学の定員拡大と官民連携の研修イニシアティブが、今後10年の後半に変曲点をもたらすことを示唆しています。これらのダイナミクスが相まって、多様な経済的背景にわたって単一歯インプラントおよびデンタルブリッジ市場のフットプリントを拡大しています。

競争環境

単一歯インプラントおよびデンタルブリッジ市場は中程度の集中度を示しており、トップ企業は独自の表面処理、デジタルエコシステム、および広範な臨床実績を組み合わせています。Straumannの2024年の有機収益成長率14.3%は、シームレスなスキャナーからミルまでのワークフローに起因しており、グループをプレミアムインプラント層に確固として位置づけています。Dentsply SironaのCEREC Primemillはジルコニアクラウンを15分未満で加工し、チェアサイドの即時性を高め、統合型診療所でのシェア獲得を後押ししています。Nobel BiocareFDAクリアランスを取得したNobelPearlセラミックシステムで先駆けとなり、より速い骨結合を実現し審美ゾーンの需要を満たしています。

OsstemやNeobiotechなどのアジア系参入企業は地域製造を活用して欧米同業他社より20〜30%低い価格設定で価値戦略を追求しています。CE認証を取得したガイデッドサージェリーキットはチェアタイムを18分短縮し、ボリューム重視のクリニックに訴求しています。しかし、長期データの限界がリスク回避市場でのプレミアム普及を制約しています。ZimVieはインディアナ州の生産拡大に4,500万米ドルを投資し、一貫性を向上させ北米成長目標を支援する自動化品質チェックに注力しています。

単一歯インプラントおよびデンタルブリッジ産業リーダー

ZimVie Inc

Dentsply Sirona

Solventum

Ivoclar Vivadent AG

Institut Straumann AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Institut Straumann AGがAnthogyr SASを1億9,300万ユーロ(2億500万米ドル)で買収し、Axiomインプラントラインとデジタルソリューションを欧州ポートフォリオに追加しました。

- 2024年9月:Dentsply SironaがCEREC Primemillを発表し、同日クラウン向けにジルコニアミリングサイクルを15分未満に短縮しました。

- 2024年8月:Nobel BiocareFDA 510(k)クリアランスをNobelPearlに対して取得しました。これは米国において即時荷重が承認された初のジルコニアインプラントです。

世界の単一歯インプラントおよびデンタルブリッジ市場レポートの対象範囲

本レポートの対象範囲として、単一歯歯科インプラントは顎骨に埋入された永久的な固定物であり、歯の欠損に対する長期的な治療法として機能します。一方、デンタルブリッジは歯の大きさ・強度・形状を回復して歯の外観を改善するために使用される固定式補綴物です。さらに、デンタルブリッジは顔の形を維持し、咀嚼・発話能力を回復するために使用されるとともに、残存歯の移動を防ぐ役割も果たします。単一歯インプラントおよびデンタルブリッジ市場は、材料(セラミック材料、金属、陶材焼付金属(PFM))、製品(単一歯インプラントおよびデンタルブリッジ)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域における17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 金属 |

| ジルコニアおよびその他のセラミックス |

| 陶材焼付金属(PFM) |

| 単一歯インプラント |

| デンタルブリッジ |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料別 | 金属 | |

| ジルコニアおよびその他のセラミックス | ||

| 陶材焼付金属(PFM) | ||

| 製品別 | 単一歯インプラント | |

| デンタルブリッジ | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

単一歯インプラントおよびデンタルブリッジ市場の2026年における規模はどの程度ですか?

同セクターは2026年に70億3,000万米ドルの収益を生み出し、修復および審美的用途における強固な需要を反映しています。

単一歯インプラントおよびデンタルブリッジ市場の2031年までの予想CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 6.88%で成長する見込みであり、デジタルワークフローの普及と人口の高齢化が牽引力となっています。

最も急速に成長している材料セグメントはどれですか?

ジルコニアおよびその他のセラミックスは優れた審美性と軟組織への良好な反応により、CAGR 7.22%で拡大しています。

最も高い成長勢いを示す地域はどこですか?

アジア太平洋地域がCAGR 7.54%で最も強い見通しを示しており、所得水準の向上と医療ツーリズムの流入が牽引しています。

より急速に拡大している製品タイプはどれですか?

インプラント支持型デンタルブリッジは即時荷重プロトコルの支援を受け、CAGR 7.31%で単一歯ユニットを上回るペースで拡大しています。

この分野をリードする企業はどこですか?

Institut Straumann AG、Dentsply Sirona、Nobel Biocare、ZimVie、およびIvoclar Vivadentが合計で世界収益の半数以上を占めています。

最終更新日: