歯科チェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

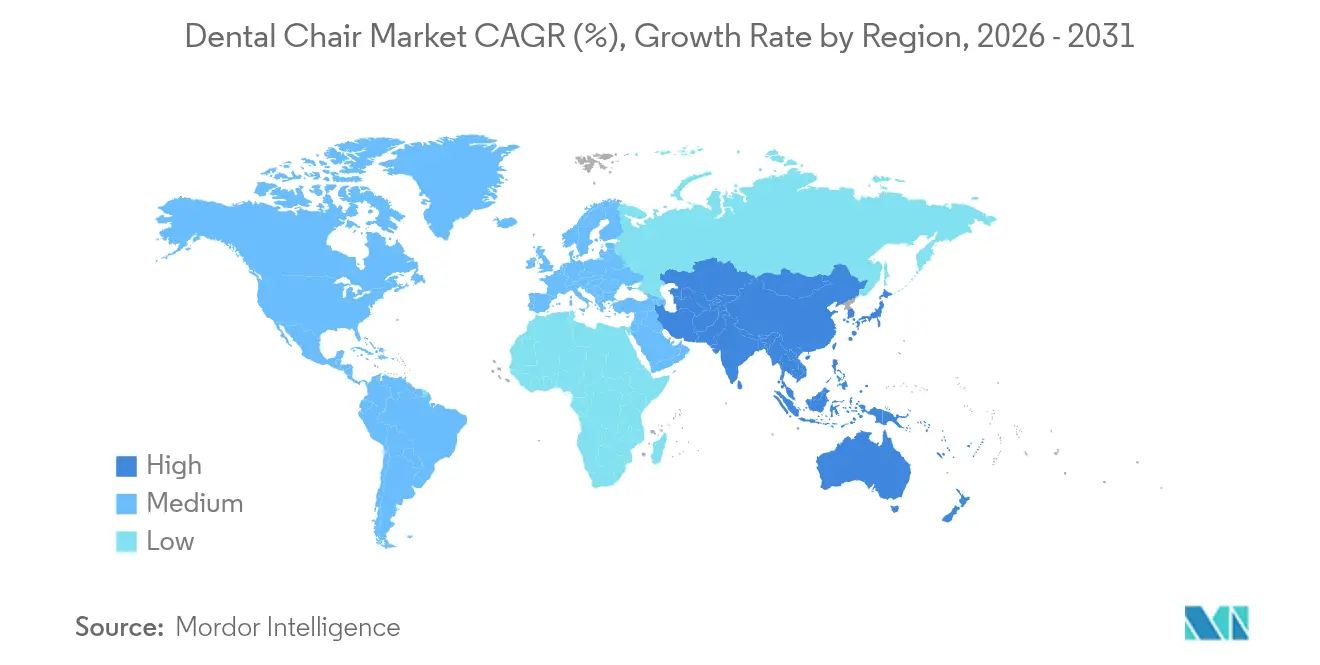

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

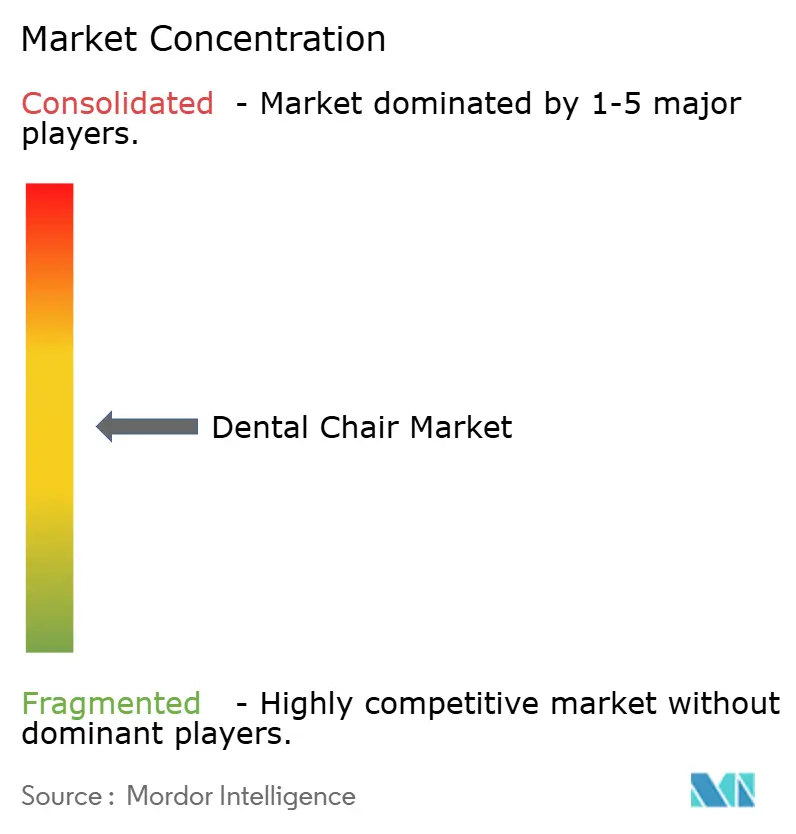

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科チェア市場分析

歯科チェア市場規模は2025年にUSD 9億1,000万と評価され、2026年のUSD 9億6,000万から2031年にはUSD 12億4,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.34%です。歯科チェア市場は成熟段階にあり、単純な台数拡大ではなく、診療所の統合および技術豊富な治療プラットフォームが価値創造を支えています。歯科サービス機関(DSO)は現在、標準化されたチェア仕様を固定する一括契約を交渉しており、感染管理義務の強化に伴い交換サイクルを加速させています。高齢化する患者層は複雑な口腔ケアを必要とし、長時間の処置をサポートする人間工学的に高度なチェアへの投資を強化しています。地域別では、アジア太平洋の歯科チェア市場が公的資金による口腔保健プログラムの恩恵を受けており、北米はDSOが全国規模のネットワークを拡大し統合型チェアエコシステムを優先することで最大シェアを維持しています。ベンダー支援リースを含む資金調達スキームが設備投資の障壁をさらに緩和し、プレミアム電動式およびCAD/CAM対応ユニットの主流採用を促進しています。

主要レポートのポイント

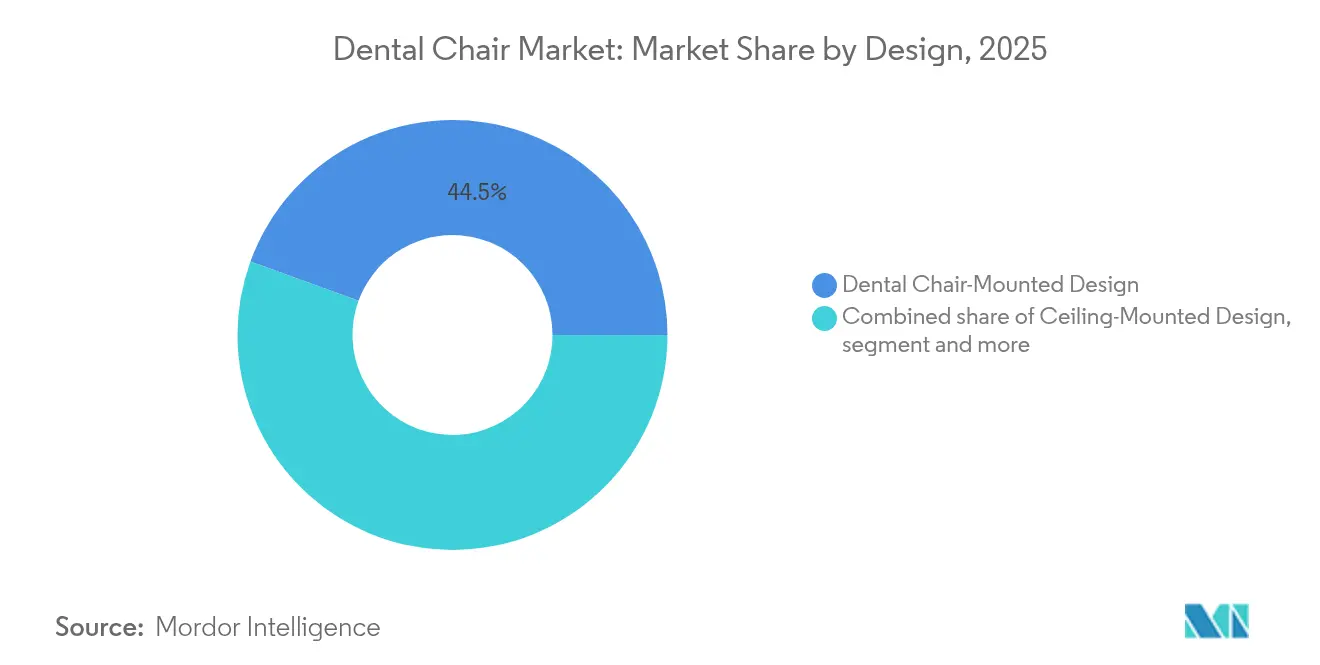

- デザイン別では、歯科チェア取り付け型システムが2025年に44.45%の収益シェアでリードし、モバイル独立型ユニットは2031年までに6.29%のCAGRで拡大する見込みです。

- 製品タイプ別では、電動式チェアが2025年に歯科チェア市場シェアの64.62%を占め、2031年まで6.55%のCAGRで拡大しています。

- 操作メカニズム別では、電気機械式チェアが2025年に歯科チェア市場規模の36.20%のシェアを占め、電動モーター式システムは2026年~2031年の間に6.95%のCAGRで成長する見込みです。

- 用途別では、診察用チェアが2025年に歯科チェア市場規模の46.80%のシェアを占め、外科・インプラント学用途は2031年まで6.25%のCAGRで拡大しています。

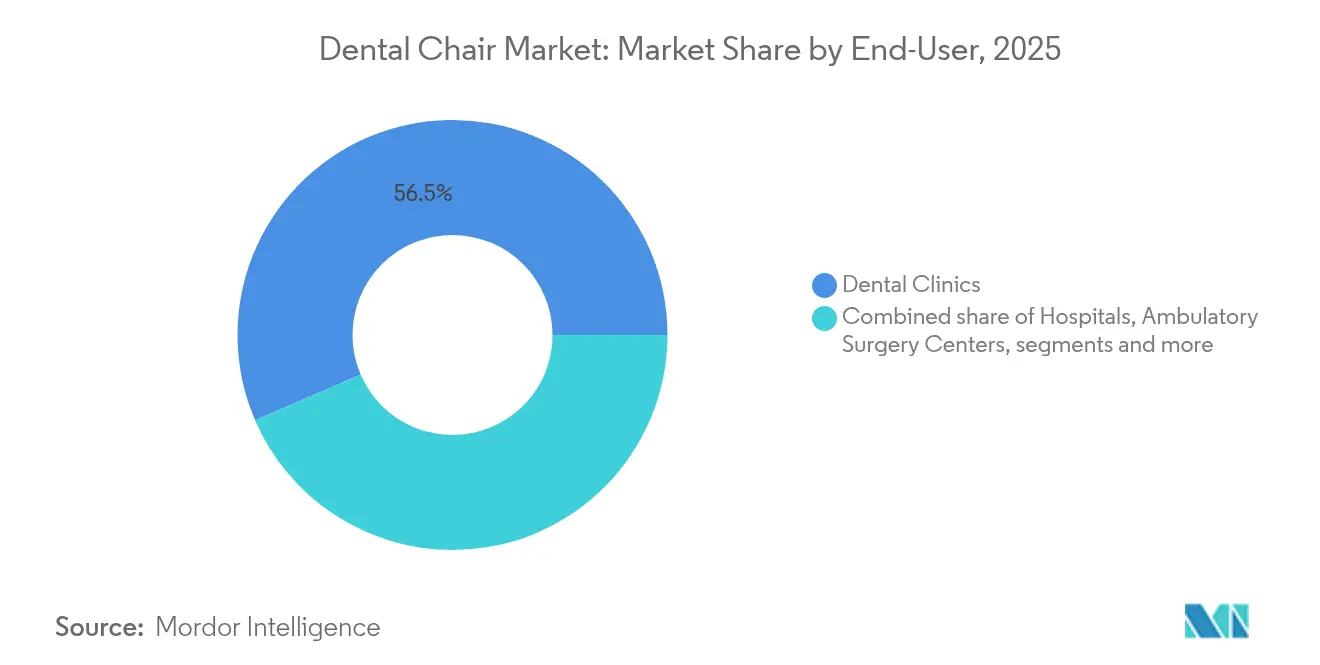

- エンドユーザー別では、歯科クリニックが2025年に56.48%のシェアを維持し、外来手術センターが2031年まで7.25%の最高CAGRを記録する見込みです。

- 流通チャネル別では、メーカーから診療所への直接販売が2025年に歯科チェア市場規模の56.02%を占めましたが、電子商取引ポータルが7.52%のCAGRで最も急速に成長しています。

- 地域別では、北米が2025年に39.10%のシェアで優位を占め、アジア太平洋の歯科チェア市場は2026年~2031年の間に7.80%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

歯科チェア市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| う蝕および歯周病の有病率の増加 | +1.2% | アジア太平洋および中東・アフリカへの影響が高いグローバル | 長期(4年以上) |

| 統合型CAD/CAM対応チェアユニットの急速な採用 | +0.8% | 北米・欧州が中心、アジア太平洋へ拡大 | 中期(2~4年) |

| 新興歯科サービス機関(DSO)からの需要急増 | +1.5% | 北米が優位、欧州への早期拡大 | 短期(2年以内) |

| チェアサイドの遠隔歯科診療・遠隔監視モジュールの台頭 | +0.6% | 先進市場での早期採用を伴うグローバル | 中期(2~4年) |

| 新型コロナウイルス感染症後の感染管理改修による交換サイクルの加速 | +0.9% | 高密度診療エリアを重視したグローバル | 短期(2年以内) |

| OECD・アジア太平洋における政府資金による高齢者口腔保健スキーム | +0.7% | OECD諸国および一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

う蝕および歯周病の有病率の増加

口腔疾患は世界中で数十億人に影響を与えており、予防的および修復的ワークフローの両方をサポートする治療用チェアへの持続的な需要を生み出しています。高齢者における重篤な歯周病状態は1回の来院あたりのチェア使用時間を増加させ、臨床医の疲労を軽減する人間工学的に高度なユニットへの投資を促しています。新興の公衆衛生プログラムは現在、予防的スクリーニングを重視しており、逆説的に統合型イメージングアームなどの診断用チェア機能の利用を高めています。政府が口腔と全身の健康を結びつけるにつれ、償還の枠組みは早期介入をますます支援するようになり、プレミアムシステムの長期的な交換需要を強化しています。[1]マレーシア保健省、「国家口腔保健戦略計画2022-2030」、moh.gov.my

統合型CAD/CAM対応チェアユニットの急速な採用

デジタルワークフローにより、印象採得、設計、ミリングが1回のアポイントメントに集約されます。内蔵データポートとソフトウェアインターフェースを備えたCAD/CAM対応プラットフォームはプレミアム価格を実現しつつ、チェアサイドのサイクルタイム全体を短縮します。Dentsply SironaのDS Coreクラウド環境に示されるエコシステムの相互運用性[2]Dentsply Sirona、「Form 10-K 2024」、sec.gov は、ハードウェア、ファームウェア、サービス契約をバンドルするベンダーに競争優位をシフトさせています。チェア統合型スキャナーを採用した診療所は修復ケースの受け入れ率が高まると報告しており、より高い設備投資を正当化し、複数年のサービスサブスクリプションへの囲い込みを実現しています。

新興歯科サービス機関(DSO)からの需要急増

DSOは10年間で普及率を3倍に高め、数百のクリニックにわたってチェア仕様を標準化するフォーミュラリーベースの調達を推進しています。集中購買によりユニットあたりのコストが低下し、全国規模のサービスカバレッジが可能なメーカーに対して数量を保証します。Pacific Dental Servicesの設備融資枠などの拡張パッケージは、資本プールがネットワーク全体の交換タイムラインを圧縮しながら一括チェア注文に直接流入する仕組みを示しています。このスケールは、ターンキーインストールと予測メンテナンスダッシュボードを提供するベンダーに恩恵をもたらします。

チェアサイドの遠隔歯科診療・遠隔監視モジュールの台頭

遠隔診療はパンデミックによる混乱後、緊急対応から中核サービスへと移行しました。現在、チェアに組み込まれた高解像度カメラとセキュアなデータリンクにより、遠隔地の専門家がリアルタイムで支援できるようになり、診療範囲が広がりトリアージが改善されています。咬合異常を検出するAIアルゴリズムとの統合により診断の信頼性が向上します。遠隔監視センサーは現在、機器の健全性データをサービスセンターに送信し、予測修理を可能にすることでダウンタイムを最小化し、技術者の派遣頻度を削減しています。このようなスマート機能はミッドティアモデルにも普及しつつあり、採用が広がっています。

歯科チェア市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルチェアの高い初期費用および総所有コスト | -0.8% | 価格感応度の高い市場への影響が大きいグローバル | 中期(2~4年) |

| 2021年の需要低下後の単独診療所における設備投資回収の遅れ | -0.6% | 北米・欧州、独立診療所に影響 | 短期(2年以内) |

| 高度なチェアシステムに対応する有資格バイオメディカル技術者の不足 | -0.4% | 先進市場で深刻な不足を伴うグローバル | 長期(4年以上) |

| 価格感応度の高い市場における低コスト再生品ユニットの入手可能性の増大 | -0.3% | 新興市場およびコスト意識の高い診療所 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタルチェアの高い初期費用および総所有コスト

プレミアムデジタルチェアは、ソフトウェアサブスクリプションとメンテナンス契約を含めると、アナログ製品の2倍のコストになることが多いです。最近の輸入関税により、複数の市場で着地価格に10%が上乗せされ、独立開業医の回収期間が延びています。リースはキャッシュフローの負担を軽減しますが、5年間の総支出を増加させます。価格感応度が続く限り、基本的な油圧式モデルはエントリーレベルのクリニックに引き続き対応し、デジタルユニットへの市場全体の移行を抑制しています。

有資格バイオメディカル技術者の不足

機器技術者への雇用需要が供給を上回り、サービスの待ち行列が生じてチェアのダウンタイムが長期化しています。地方の診療所では複雑な修理に4週間以上の待ち時間が生じており、高度にデジタル化されたモデルの採用への信頼を損なっています。メーカーは自己診断機能とリモートファームウェアアップデートを組み込むことで対応していますが、人材スキルのギャップは構造的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

歯科チェア市場セグメント分析

デザイン別:

モバイルユニットが普及デザインセグメントの歯科チェア市場規模では、チェア取り付け型プラットフォームが2025年に44.45%のシェアで依然として優位を占めており、これは統合型デリバリーシステムと確立された臨床的親しみやすさによるものです。複数専門科のDSOは、スタッフトレーニングを効率化する標準化された診療室レイアウトのためにこの形式に依存しています。しかし、モバイル独立型構成は、診療所が柔軟な部屋の利用とアポイントメント間の迅速な消毒を優先するため、最も強い6.29%のCAGRを記録しています。軽量フレームとロック可能なキャスターにより、クリニックは毎日診療室を再構成でき、高稼働率の都市部において優位性を発揮します。

多くの新興市場では、ポップアップクリニックやアウトリーチプログラムが、コンパクトな輸送ケースに折りたたまれるポータブルチェアを好み、医療サービスが行き届いていない人々へのケアを拡大しています。多学際的な外科スイートを持つ病院も、床面積が重要な場合に天井取り付け型を採用していますが、成長は緩やかです。ベンダーは現在、モバイルユニットにバッテリー駆動の器具モジュールをバンドルし、電力の信頼性が低い場所でも中断のない処置を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

電動式システムが優位電動式チェアは歯科チェア市場の最大セグメントを占め、2025年に64.62%のシェアを保持し、6.55%のCAGRで拡大を続けています。統合型コントロールパネル、プログラム可能なポジション、同期照明が臨床効率を向上させ、価値に基づくケアモデルをサポートしています。生産性の向上は、チェア1台あたり1時間の収益を測定する複数オペレーターのDSOにおいて特に、高い設備投資コストを補います。

基本的な非電動式モデルは、シンプルさと低メンテナンスが機能性を上回る農村部のアウトリーチプログラムや学校ベースのクリニックで引き続き使用されています。それでも、現在ミッドティア機能となっているソフトウェア対応の半自律的ポジショニングが電動式セグメントのリーダーシップを確固たるものにしています。デジタルイメージングアームが別個のカートからチェア取り付け型ブームに移行するにつれ、電動式と非電動式の提供物間のプレミアムギャップが広がっています。

操作メカニズム別:

電動モーター式システムが加速電気機械式チェアは2025年に歯科チェア市場規模の36.20%のシェアを占めましたが、電動モーター式モデルは精密で静粛なアクチュエーションにより6.95%のCAGRで上回っています。プログラム可能なメモリプリセットがオペレーターの疲労を最小化し、インプラント学および矯正歯科ワークフローのための再現可能な患者ポジショニングを促進します。油圧式チェアはコスト効率が高いものの、無菌環境における潜在的な液体漏れについての精査に直面しています。

教育病院では、電動式チェアが学生のパフォーマンスレビューのためのポジションデータを記録するシミュレーションソフトウェアと統合されており、需要を強化しています。メーカーはフィールド修理を簡素化するモジュール式モーターアセンブリを市場に投入し、技術者不足を部分的に相殺しています。空気圧・手動式は電力インフラが不安定な低負荷設定に後退しています。

用途別:

外科用途が成長を牽引診察用チェアは依然として収益の46.80%を占めており、広範な一次医療の症例数を反映しています。しかし、外科・インプラント学カテゴリーは、高齢化する人口がフルアーチ修復を求め、DSOが専門サービスを内製化するにつれ、6.25%のCAGRを経験しています。強化されたヘッドレストの関節運動と180度回転機能により、複雑な口腔外科の人間工学が可能となり、診療室間の患者移送が削減されます。

開発中のAI支援ロボットアジャンクトは穿孔軌道の自動化を目指しており、統合にはミクロンレベルの位置精度を持つ安定した電動ベースが必要です。矯正歯科ケースでは、チェア組み込み型3Dスキャナーがアポイントメント時間を短縮しますが、ユニットあたりの収益は外科用途より低く、成長を抑制しています。用途全体にわたり、ソフトウェアアップデートが新しい処置プロトコルを解放し、機器のライフサイクルを延長しています。

エンドユーザー別:

外来手術センターが急速に拡大歯科クリニックは2025年に販売台数の56.48%を占めましたが、外来手術センター(ASC)は堅調な7.25%のCAGRを記録しています。保険償還のシフトが総医療費を削減する外来設定を優遇しています。ASCは麻酔インターフェースを備えた複数専門科対応チェアに投資し、意識下鎮静下での複雑な抜歯やインプラント配置を可能にしています。

病院は引き続き顎顔面スイートを有していますが、外傷ケアを中心とした狭い収益基盤に集中しています。政府のモバイルユニットと軍の野外クリニックが「その他」セグメントを構成し、しばしば頑丈なポータブルチェアに依存しています。チェアメーカーはASCの回転需要に特化したクイックリリース張り地と抗菌コーティングを設計しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

電子商取引が勢いを増す直接販売チャネルは2025年に56.02%のシェアを獲得しました。これは大規模なDSOが工場から診療所への契約を交渉するためです。しかし、デジタルポータルは中小規模の診療所がリアルタイム価格比較のためにオンライン調達を採用するにつれ、最高の7.52%のCAGRを記録しています。クラウドベースのコンフィギュレーターが診療室レイアウトを示し、拡張現実アプリがチェアの配置をシミュレートすることで、意思決定サイクルを短縮しています。

ディーラーは、バンドルされたインストールとオンサイトサービスが不可欠な場所、特に複数ユニットの病院入札において引き続き重要性を持っています。メーカーはハイブリッドモデルを立ち上げることで対応しています:チェアは電子商取引で出荷されますが、前払いの地元技術者訪問が含まれています。サブスクリプション型消耗品キットがさらに顧客をブランドエコシステムに固定しています。

地域分析

北米歯科チェア市場

北米は2025年に世界収益の39.10%を占め、高い保険カバレッジと急速なDSO統合が標準化された技術豊富なチェア調達を推進していることが背景にある。米国の歯科チェア市場は、設備投資を予測可能な運営支出に転換するリース プログラムの恩恵を受けているが、地方州では依然として技術者不足が修理リードタイムを長引かせている。2025年に課された輸入機器への関税は購入コストを押し上げたが、ベンダーは下取りリベートと延長保証で対応した。歯科専門家の免許携帯性を促進する政策イニシアチブは、人員配置のボトルネックを緩和し、間接的にチェアの稼働率を支援することを目的としている。

アジア太平洋歯科チェア市場

アジア太平洋地域は2031年までのCAGR 7.80%で最も速い成長を実現している。マレーシア、インド、中国における政府の口腔衛生キャンペーンは、公立クリニック全体の機器アップグレードを補助し、アクセスを拡大し数量を押し上げている。マレーシアの国家口腔衛生戦略計画は、高齢者ケアに適した人間工学的チェアへの資本助成金を投入しており、一方でインドの拡大する90億 ビリオン 米ドル規模の医療機器セクターは依然として輸入依存度が高い。可処分所得の上昇がベトナム、インドネシア、フィリピンにおける民間クリニックの開設を促進しており、中級電動チェアが好まれている。地元の組立業者は輸入品を下回る価格設定を試みているが、精密アクチュエーターにおける技術格差が国際ブランドの優位性を維持させている。

欧州歯科チェア市場

欧州では、クリニックがエネルギー効率を対象とするEU全域の環境指令に対応するために近代化を進める中、安定した中一桁台の拡大が記録されている。補助付きローンは、油圧オイルシステムを電動ドライブに置き換えることを促進し、持続可能性と感染管理の目標を一致させている。ドイツおよび北欧諸国における高齢者口腔衛生バウチャーは、肥満対応体重定格と拡張レッグルームを備えたチェアへの需要を刺激している。技術者不足は北米のターンを反映しており、ベンダーはEUサイバーセキュリティ基準に準拠したリモート診断の統合を促進している。東欧市場は改修済みユニットを積極的に採用しており、新規ユニット数量を抑制しているが、アフターマーケットサービスの見通しを拡大している。

競合環境

市場集中度は中程度を維持しています。主要サプライヤーは合算で相当な収益シェアを占め、地域専門業者の参入余地を残しています。Dentsply Sironaは統合型DS Coreプラットフォームの強みでリードしていますが、価格圧力とパンデミック後の回復の遅れを反映し、2024年にUSD 4億9,500万ののれん減損を吸収しました。[3]Dentsply Sirona、「Q4 2024決算プレゼンテーション」、dentsplysirona.com Midmarkはモバイルシステムのデザイン賞を通じてブランドエクイティを高め、ユーザー中心の人間工学で差別化しています。

戦略的焦点はプラットフォームエコシステムへとシフトしています。主要ベンダーはチェアにイメージングセンサー、クラウドサブスクリプション、AI分析をパッケージ化し、継続的な収益ストリームを生み出し、スイッチングコストを高めています。サービスプログラムには現在、部品故障前に技術者に警告する予測メンテナンスダッシュボードが含まれており、技術者不足を緩和しています。USD 3,000万の資金調達を受けたPerceptiveなどのスタートアップは、半自動インプラント配置を約束するロボティクス強化チェアを推進しており、外科的スループットを再定義する可能性があります。

M&A活動は流通レバレッジを中心に展開しています。Patient Square CapitalによるPatterson Companiesの買収は四半期業績のプレッシャーを取り除き、チェア販売後サービスへのより深い投資を可能にしています。プライベートエクイティの関心は、下流のサービスマージンがハードウェア利益を上回ることを示唆しており、OEMが延長保証とコンプライアンストレーニングをバンドルすることを促しています。技術者不足に対処するため、複数のメーカーがリモートアシスト型スマートグラスのパイロットを実施しており、地元スタッフが複雑な修理を行う際のガイドを提供し、出張コストとダウンタイムを削減しています。

歯科チェア業界のリーダー企業

A-dec Inc

Dentsply Sirona

Midmark Corporation

PLANMECA OY

Takara Belmont

- *免責事項:主要選手の並び順不同

本レポートで取り上げた歯科チェア市場の企業

- A-dec Inc

- Dentsply Sirona

- Planmeca

- Midmark

- Kavo Dental

- Takara Belmont

- Boyd Industries

- DENTALEZ, Inc..

- XO CARE A/S

- CHIRANA Medical

- Heka Dental

- Summit Dental Systems

- Fimet Oy

- Diplomat Dental

- Fedesa

- DCI Edge

- Shanghai Foshion Medical

歯科チェア市場における最近の業界動向

- 2025年6月:Scientific Reportsが、臨床医の腰部ストレスを低下させる背もたれとスピットゥーンの改良を強調するシミュレーションベースの人間工学研究を発表し、今後のチェアデザインに影響を与えています。

- 2024年12月:Patient Square CapitalがPatterson CompaniesをUSD 41億で買収し、北米および英国のチェア物流の拡大に向けて販売代理店を位置づけました。

- 2024年9月:Carestream DentalがUSD 5億2,500万を調達し、将来のチェアプラットフォームへのAIモジュールの統合を加速させました。

- 2024年1月:Midmark Corporationが再設計されたモバイル歯科チェアシステムを発表し、新しい診察チェア基準に準拠し、工業デザインの優秀性として認められました。

世界の歯科チェア市場レポートの範囲

レポートの範囲によると、歯科チェアは歯科業界における必須機器であり、患者の快適性を最適化し歯科処置を効率化するために設計されています。これらのチェアは様々な治療をサポートする調整可能な構成を提供し、照明システム、器具トレイ、給水ラインなどの高度な機能と統合されることが多いです。現代の歯科チェアは人間工学的デザインを重視し、施術者の業務効率を高めながら優れた患者体験を確保しています。歯科チェア市場はタイプ、用途、エンドユーザー、地域別にセグメント化されています。タイプ別では、市場は天井取り付け型デザイン、モバイル独立型デザイン、歯科チェア取り付け型デザインにセグメント化されています。用途別では、市場は診察、外科、矯正歯科、その他にセグメント化されています。エンドユーザー別では、市場は病院、歯科クリニック、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値(USD単位)を提供しています。

セグメンテーションの概要

| 天井取り付け型デザイン |

| モバイル独立型デザイン |

| 歯科チェア取り付け型デザイン |

| 電動式 |

| 非電動式 |

| 電気機械式 |

| 油圧式 |

| 電動モーター式 |

| 空気圧・手動式 |

| 診察 |

| 外科・インプラント学 |

| 矯正歯科 |

| その他 |

| 歯科クリニック |

| 病院 |

| 外来手術センター |

| その他 |

| 直接販売(メーカーから診療所へ) |

| ディーラー・販売代理店販売 |

| 電子商取引・オンラインポータル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デザイン別 | 天井取り付け型デザイン | |

| モバイル独立型デザイン | ||

| 歯科チェア取り付け型デザイン | ||

| 製品タイプ別 | 電動式 | |

| 非電動式 | ||

| 操作メカニズム別 | 電気機械式 | |

| 油圧式 | ||

| 電動モーター式 | ||

| 空気圧・手動式 | ||

| 用途別 | 診察 | |

| 外科・インプラント学 | ||

| 矯正歯科 | ||

| その他 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 外来手術センター | ||

| その他 | ||

| 流通チャネル別 | 直接販売(メーカーから診療所へ) | |

| ディーラー・販売代理店販売 | ||

| 電子商取引・オンラインポータル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の歯科チェア市場規模は現在どのくらいですか?

歯科チェア市場規模は2026年にUSD 9億6,000万です。

歯科チェア市場は2031年まで何%の成長が見込まれますか?

5.34%のCAGRで拡大し、2031年までにUSD 12億4,000万に達すると予測されています。

歯科チェア市場で最も速く成長している地域はどこですか?

アジア太平洋の歯科チェア市場は2026年~2031年の間に7.80%のCAGRを記録すると予測されています。

最も急速に拡大しているデザインセグメントはどれですか?

モバイル独立型チェアが柔軟な診療室配置により6.29%のCAGRで成長をリードしています。

電動式チェアがシェアを支配しているのはなぜですか?

電動式チェアはプログラム可能なポジショニングとデジタルインターフェースを統合し、2025年に64.62%のシェアを確保し、6.55%のCAGRで成長を持続しています。

最終更新日: