歯科用咬合器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 160.30 十億米ドル |

| 市場規模 (2030) | 213.5 十億米ドル |

| 成長率 (2025 - 2030) | 6.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用咬合器市場分析

歯科用咬合器の市場規模は2025年にUSD 1億6,030万となり、2030年までにUSD 2億1,350万に達すると予測され、同期間に6.5%のCAGRで拡大します。高齢化する患者層が複雑な補綴リハビリテーションを必要とすることから安定した需要が生まれており、一方で技工所はCAD/CAMおよびバーチャルペイシェントモジュールと咬合器を連携させる完全デジタルワークフローへの移行を加速させています。技工所はまた、安定性を損なうことなく機器を軽量化するアルミニウムおよびポリマーの革新からも恩恵を受けており、設備更新をさらに促進しています。ISO校正規格に関する規制の明確化およびFDAのクラスI分類は新規参入業者の参入障壁を低下させていますが、プレミアム価格設定および精密合金のサプライチェーンの不確実性が、コスト重視のクリニックにおける普及を抑制しています。既存企業がユーザーを独自エコシステム内に留めるソフトウェア連携機能を組み込む一方、デジタルネイティブのスタートアップ企業がオープンアーキテクチャの代替製品で技工所を取り込もうとしており、競争の激しさが増しています。これらの要因が相まって、歯科用咬合器市場は健全かつ着実な拡大軌道を描いています。

主要レポートのポイント

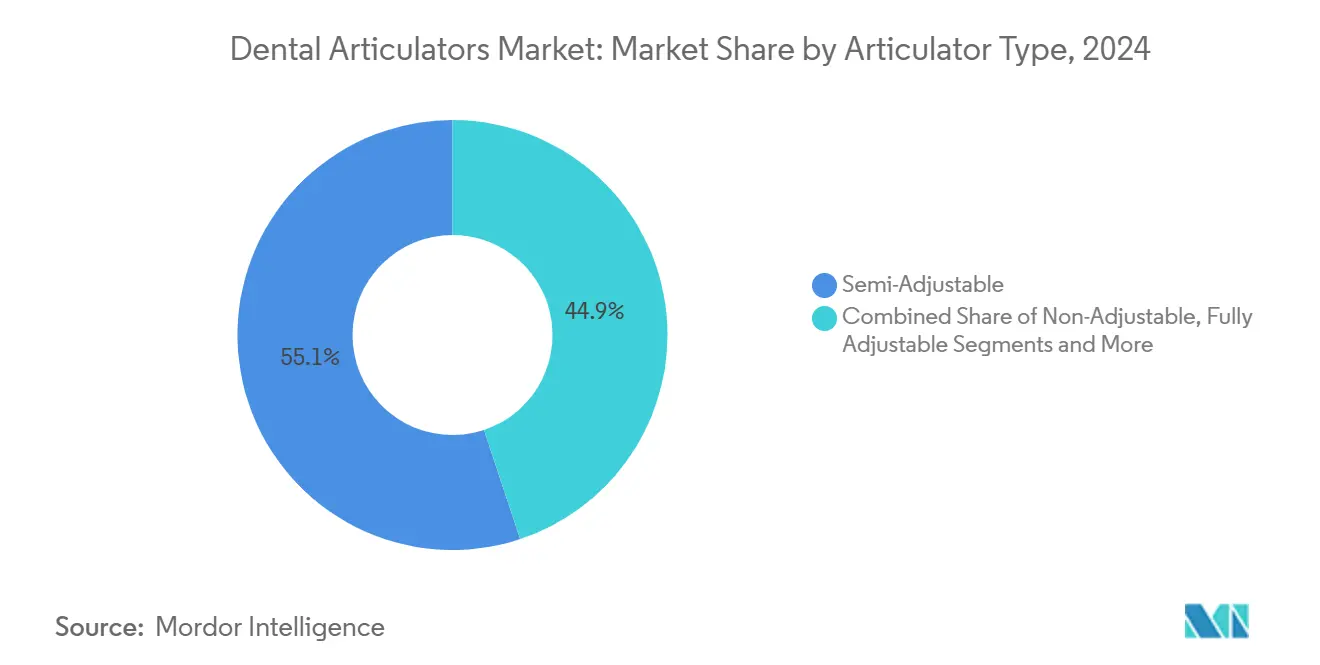

- 咬合器タイプ別では、半調節性システムが2024年の収益シェアの55.1%を占めてトップとなり、バーチャル/デジタルプラットフォームは2030年までに11.5%のCAGRで拡大すると予測されています。

- 材料別では、アルミニウム系フレームが2024年の歯科用咬合器市場規模の46.3%を占め、レジン/ポリマー構造は予測期間中に9.8%のCAGRで成長する見込みです。

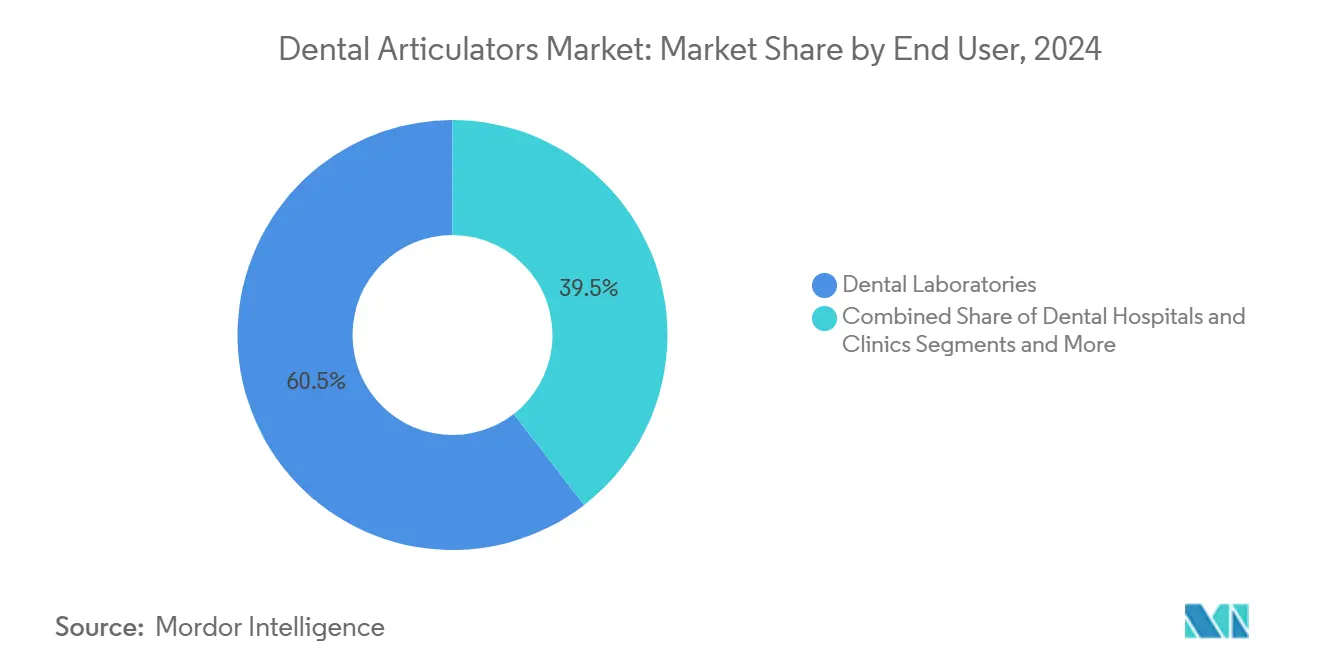

- エンドユーザー別では、歯科技工所が2024年の収益の60.5%を占め、学術・研究機関は2030年までに8.6%という最も高い予測CAGRを記録しています。

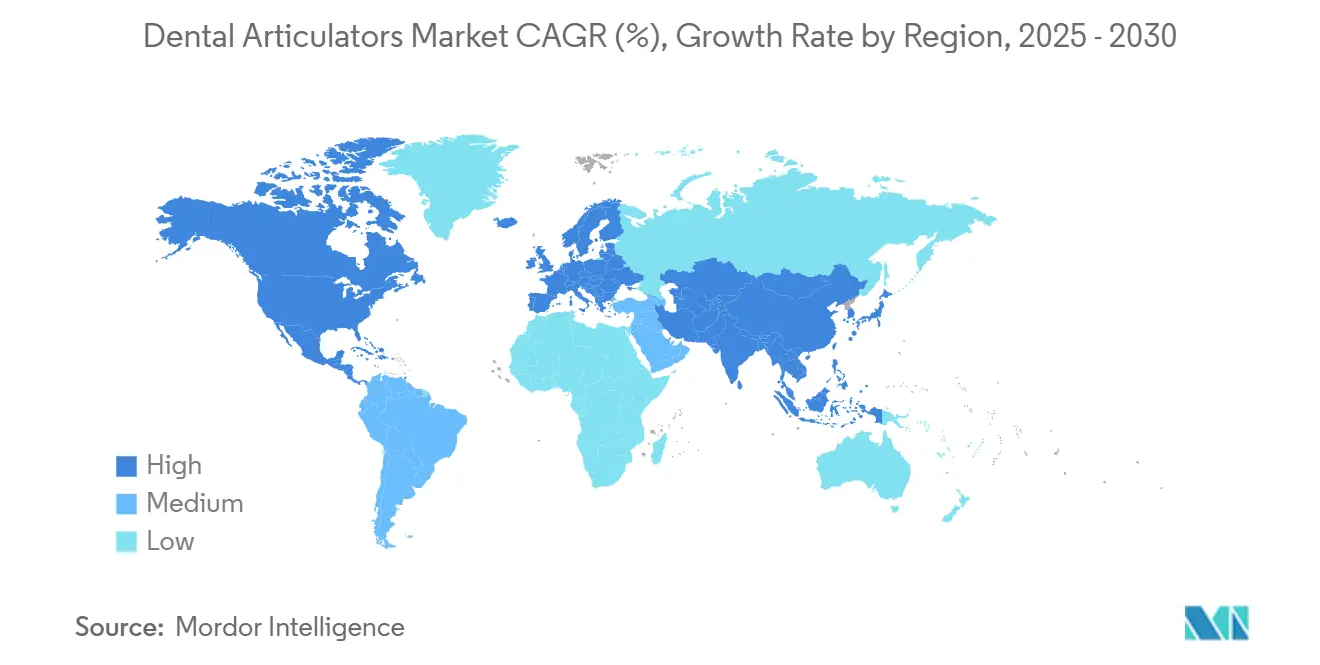

- 地域別では、欧州が2024年の売上の35.8%を占め、アジア太平洋が2030年まで7.1%という最も速い地域CAGRを記録しています。

世界の歯科用咬合器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口による補綴処置の増加 | +1.80% | グローバル—北米・欧州が中心 | 長期(4年以上) |

| CAD/CAMの急速な普及によるデジタル咬合器需要の加速 | +1.20% | グローバル—アジア太平洋・北米が先行 | 中期(2〜4年) |

| アジア・中南米における歯科技工所アウトソーシングの拡大 | +0.90% | アジア太平洋が中核、中南米に波及 | 中期(2〜4年) |

| 歯科大学の入学者数増加とシミュレーション型カリキュラムの普及 | +0.70% | グローバル—新興市場が急増 | 長期(4年以上) |

| 3Dプリント製患者特異的咬合器コンポーネント | +0.60% | 北米・EU、アジア太平洋で新興 | 短期(2年以内) |

| 技工所機器に関する新たな校正規制 | +0.30% | グローバル—管轄区域依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口による補綴処置の増加

65歳以上の成人の増加するコホートは、若年患者よりもはるかに高い割合でフルアーチ修復や複雑な固定義歯処置を受けており、歯科用咬合器市場に対して持続的な症例量のベースラインを確保しています。[1]デジタル歯科と技術、米国歯科医師会、ada.org 平均寿命の延長は各個人が必要とする補綴物の累積数を増加させ、一方で可撤性よりも固定性ソリューションを好む患者の傾向が咬合器に対する精度要求を高めています。そのため、クリニックは基本的なヒンジモデルよりも顆路をより忠実に再現できる半調節性または全調節性装置を選好する傾向があります。欧州の政府資金による口腔保健プログラムは高齢者ケアを補助し、高仕様機器への設備投資予算を維持しています。これらの人口動態的・政策的トレンドが総合的に単位需要を高め、より高度なシステムへのアップグレードを促し、歯科用咬合器市場の長期的な成長見通しを確固たるものにしています。

CAD/CAMの急速な普及によるデジタル咬合器需要の加速

歯科技工所は口腔内スキャナー、設計エンジン、チェアサイドミルを統合してターンアラウンドタイムを短縮していますが、これらのワークフローはデジタルの顎シミュレーションを現実と整合させる必要があります。バーチャル咬合器はCADモジュール内に組み込まれており、技工士はアナログのノブを手動で調整するのではなく、画面上で咬合パラメータを切り替えることができます。ファイルからミルへの精度が向上し、再製作率が低下することで、ソフトウェアライセンスコストを相殺する明確なROIが生まれます。北米の早期採用者は、物理的な装着ステップが排除されると15%のスループット向上を報告しており、欧州およびアジア太平洋の競合技工所もこれに追随しています。機器サプライヤーはスキャナー、設計スイート、咬合器ソフトウェアをサブスクリプションモデルでバンドル提供し、顧客ロックインを深めながら補完的ハードウェアの単位販売を加速させています。デジタル歯科と歯科用咬合器市場の間の好循環が、歴史的な機械的平均を上回る収益成長を加速させています。

アジア・中南米における歯科技工所アウトソーシングの拡大

米国、カナダ、西欧における高い人件費が、クリニックをクラウンおよびブリッジ業務を技工士の賃金が30〜70%低い中国、インド、メキシコのパートナーに委託する動機となっています。[2]重要原材料への米国アクセス制限の脅威、国土安全保障省、dhs.gov 海を越えた品質維持のため、アウトソーシングハブは一貫した装着プロトコルを確保するコスト効率の高い堅牢な半調節性咬合器を標準化しています。貨物統合の優位性は、輸送コストを最小化する軽量アルミニウムフレームをさらに有利にしています。OEMは複数台注文に連動した大量割引プログラムで対応し、地域の生産クラスターへの浸透を深めています。中南米の技工所は米国ディストリビューターからのバイリンガルサポートを活用してFDA認可機器を確保し、国境を越えたサプライチェーンを強化して歯科用咬合器市場のアドレス可能なベースを拡大しています。

歯科大学の入学者数増加とシミュレーション型カリキュラムの普及

新興経済国は歯科医師不足を解消するために歯科大学の定員を拡大しており、インド、ベトナム、ブラジルでは年間6〜12%の第1学年入学者数の増加が見られます。現代の教育法は、学生が実際の患者を治療する前に咬合器を用いた咬合分析の前臨床的習熟を義務付けています。そのため、教員は校正を維持しながら集中的な日常的取り扱いに耐える堅牢なユニットを購入しています。世界的な認定機関は最低限の咬合器対学生比率を規定しており、事実上ベースライン需要を制度化しています。メーカーは割引学術価格とトレーナー育成ワークショップを通じて関係を構築し、学校でのブランド親しみやすさが卒業生が個人開業した後のロイヤルティに転換されることに賭けています。この教育的フライホイールが歯科用咬合器市場の将来の購買層を着実に拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム咬合器の高い取得・維持コスト | -0.80% | グローバル—価格感応度の高い市場 | 短期(2年以内) |

| 口腔内スキャナーおよびバーチャル咬合へのシフト | -1.10% | 北米・EU、グローバルに拡散 | 中期(2〜4年) |

| 精密アルミニウム合金のサプライチェーンの不安定性 | -0.60% | グローバル—製造ハブ | 短期(2年以内) |

| 相互運用性を妨げる非標準デジタルデータフォーマット | -0.40% | グローバル—デジタル先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム咬合器の高い取得・維持コスト

全調節性機械システムの定価はUSD 10,000〜USD 25,000の範囲にあり、小規模技工所が推奨期間を超えて減価償却サイクルを延長せざるを得ない資本的ハードルとなっています。年次校正およびコンポーネントの摩耗が総所有コストを増加させ、スキャナーやチェアサイドミルなど他のデジタル優先事項への資金を転用させています。新興市場のクリニックはしばしばエントリーレベルのヒンジ装置で妥協し、高マージンモデルのアドレス可能な需要を制約しています。OEMのファイナンスオプションは採用を容易にしますが、返済期間を延長し、資金制約のある環境の経営者に慎重さをもたらしています。製造効率が定価を引き下げるまで、コストは歯科用咬合器市場の主要な抑制要因であり続けるでしょう。

口腔内スキャナーおよびバーチャル咬合へのシフト

高度なスキャナーは顎関係を直接取得し、物理的な咬合器なしに顆路を近似するクラウドベースのエンジンにデータを送ります。[3]3種の口腔内スキャナーの精度の評価と比較、補綴歯科学ジャーナル、thejpd.org 先進的な診療所は、特に単冠やインレーにおいてアナログハードウェアを飛び越える完全デジタル修復ループを統合しています。そのため、機械的装置は複雑な複数ユニットのケースに限定されるリスクがあり、全体的な技工所ワークフローにおけるシェアが縮小しています。サプライヤーは物理的フレームをソフトウェアと結びつけるVR対応インターフェースを組み込むことで対抗していますが、100%バーチャル手法の利便性がマインドシェアを獲得しています。この代替効果が増分ボリュームを削り、歯科用咬合器市場をニッチな精密ハードウェアと主流のソフトウェアライセンスという二極化した未来へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

咬合器タイプ別:デジタルイノベーションが機械的優位性に挑戦

半調節性ユニットが2024年収益の55.1%を占め、日常的なクラウン、ブリッジ、部分義歯業務における比類ないコスト対機能比を反映しています。これらの装置群は、ほとんどの修復シナリオに適した調節可能な顆路傾斜とベネット角設定を提供し、中規模技工所が専門的なアップグレードなしに多様な症例に対応できるようにしています。非調節性ヒンジバリアントは前臨床トレーニングスイートや低ボリュームクリニックで依然として流通していますが、その単純さが広範な使用を制限しています。全調節性咬合器は、患者レベルの忠実度を要求するフルマウスリハビリテーションおよび下顎機能障害ケースを扱うエリート補綴センターを引き付けています。

バーチャルプラットフォームは、ハードウェア平均をはるかに上回る11.5%のCAGRを記録することで採用曲線を再形成しています。これらのクラウド連携エンジンは口腔内スキャンをインポートし、CTデータに筋肉ベクトルを重ね合わせ、動的咀嚼サイクル全体にわたって咬合をシミュレートし、その後ミリング指示を5軸ユニットに直接エクスポートします。欧州と日本はチェアサイド検証のために物理的フレームがデジタル状態を反映するハイブリッドモデルを好む一方、米国の技工所はスクリーンのみの分析をますます信頼するようになっています。ファイルの相互運用性が向上するにつれて、バーチャルの浸透は機械的ユニットの成長を侵食すると予想されますが、サブスクリプションを通じて高度な咬合を手頃な価格で提供することで総ユーザー数も拡大させるでしょう。この相互作用が、信頼性とデジタルの利便性の間で歯科用咬合器市場を競争的な状態に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

材料別:アルミニウムの優位性がポリマーイノベーションに直面

アルミニウムフレームは、比類ない剛性対重量比、耐食性、および変動する技工所環境での校正を維持する熱的中立性により、2024年の売上の46.3%を占めました。航空機グレードのブロックのCNCミリングは顆路において1マイクロメートルの精度を実現し、陽極酸化アルミニウムシステムに大きなドリフトなしに10年を超える耐用年数評価を与えています。しかし、鋳造および仕上げコストは世界的なエネルギー関税と並行して上昇しており、OEMはリサイクル可能な合金とリーンビレットジオメトリを探求するよう促されています。

ポリマーおよびレジン構造は、積層造形技術の成熟に伴い9.8%という急速なCAGRを記録しています。光造形法により、ヨークアセンブリ、顆頭ハウジング、切歯ピンを1回のプリントランでネスト生産することが可能となり、リードタイムを数週間から数時間に短縮しています。カスタムカラーコーディングにより高スループット技工所での症例識別が容易になり、格子状インフィルにより質量を最大50%削減できます。耐摩耗性に関する初期の懸念は、炭素繊維強化ブレンドが金属に匹敵する弾性率数値を達成するにつれて薄れています。ステンレス鋼は、特に毎日の学生による誤使用に耐える教育クリニックにおいて、重量よりも最大耐久性が優先される場面での地位を維持しており、チタンはインプラント支持補綴物のダイナミクスを調査する研究プロトタイプでの限定的な使用にとどまっています。全体として、材料の多様化は購買者の選択肢を広げ、歯科用咬合器市場に弾力性を加えています。

エンドユーザー別:技工所の優位性と教育分野の成長

歯科技工所は2024年の咬合器出荷量の60.5%を消費しました。これは、すべての固定補綴物がミリングまたはプレス前に正確な装着を必要とするためです。技工所セクター内の統合は、ボリュームディスカウントを交渉し、咬合器をエンドツーエンドのデジタルシステムに統合できるベンダーを好む複数拠点ネットワーク間での購買を集中させています。これらのグループは単一の咬合器ファミリーを標準化する集中品質保証プロトコルを実施し、装着プレートやフェイスボウアダプターなどの互換アクセサリーへの繰り返し注文を増加させています。

8.6%のCAGRを記録している大学および研究機関は、公的助成金および慈善資金を活用してシミュレーションクリニックを近代化しています。各第1学年コホートは現在、パンデミック時代の距離確保のために個人用ベンチセットアップを必要とし、大量調達を引き起こしています。教員はまた、没入型VRを通じて咬合原理を教えるためにバーチャル咬合器モジュールを採用しており、物理的装置を補完しながらも置き換えるものではありません。病院ベースの歯科部門は、複雑な腫瘍学および外傷再建に取り組む院内技工所の安定した更新サイクルを維持していますが、多くはコモディティクラウンを低コストの地域技工所にアウトソーシングすることで大規模投資を先送りしています。このユーザープロファイルのモザイクは多様な購買基準を生み出していますが、すべてが歯科用咬合器市場への需要に還元されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

欧州は2024年に35.8%の収益シェアでリーダーシップを維持しており、高度な補綴介入を償還する国民健康保険制度と、プレミアム機器の採用を高めるEN ISO 7787規格の厳格な適用によって牽引されています。ドイツはデジタル咬合を先駆けるデジタル咬合を先駆ける広範な技工所チェーンを通じて地域売上を牽引し、フランスとスカンジナビアは技工士の反復性ストレス傷害を軽減するためにアルミニウム・ポリマーハイブリッドを推進しています。この地域の充実した補綴学大学院プログラムのネットワークも、各新入生コホートがアップグレードされたベンチセットを受け取ることで定期的な注文を保証しています。エネルギーコストおよびブレグジット関連の通関手続きに関連する経済的不確実性が調達の遅延を生み出していますが、欧州における歯科用咬合器市場の拡大軌道を脱線させるには至っていません。

アジア太平洋は7.1%のCAGRという最も速い軌道を記録しており、家計購買力の向上、歯科ツーリズムへの政府補助金、および深圳、ベンガルール、ホーチミン市における大規模な技工所アウトソーシングハブによって支えられています。中国の公私立職業大学は咬合器の習熟を義務付けており、単位需要を膨らませている一方、インドは英語対応の互換性を活かして北米のアウトソーシングフローを取り込んでいます。価格感応度はOECD市場よりも高く、購買者を半調節性アルミニウムユニットまたは新興のポリマーフレームへと誘導しています。しかし、地元メーカーが品質の階段を上るにつれて、高額な輸入関税なしにプレミアムグレードの製品が入手可能となり、地域における歯科用咬合器市場の全体的な規模が拡大しています。

北米は保険に裏付けられた修復ボリュームと完全デジタルワークフローの積極的な採用に支えられ、成熟しているが安定した基盤の上にあります。技工所はバーチャル咬合器サブスクリプションをスキャナーリースとクロスセルし、継続的な収益ストリームを生み出しています。しかし、米国の小規模診療所は大型機器への支出を制限する償還圧縮に直面しており、中古品販売の増加を引き起こしています。中南米は通貨の変動により不均一な成長を経験していますが、メキシコとコスタリカの歯科ツーリズム回廊が技工所インフラへの新たな資本を注入し、定期的な需要の急増を確保しています。これらの地理的パターンが総合的に、歯科用咬合器市場の多極的な拡大の物語を明らかにしています。

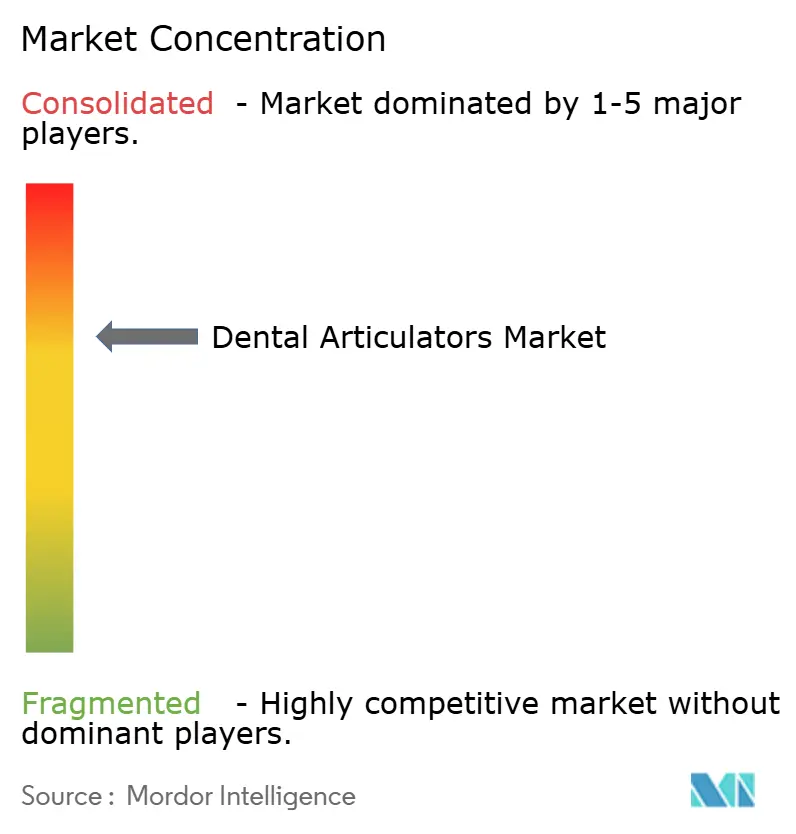

競合状況

競争の場は中程度の分散を示しており、上位5社が世界収益の約55%を占め、地域専門業者およびソフトウェアファーストの挑戦者に十分な余地を残しています。Amann Girrbachは咬合器を独自のCAMおよび焼結炉とバンドルすることで垂直統合を活用し、単一ベンダーの説明責任を重視する技工所を取り込んでいます。KaVo Kerrはマグネシウム合金レバーとクイックリリースフェイスボウなどの人間工学的改良に注力し、セットアップ時間を短縮して高ボリュームの診療所にアピールしています。Whip Mixは割引教員パックと生涯サービス保証を通じて学術チャネルを開拓し、卒業生が個人開業に入ると繰り返し注文を強化しています。

デジタルネイティブの新規参入者はクラウドアーキテクチャを活用して物理的所有権と使用を切り離し、小規模クリニックに高度な咬合を民主化するケースごとの価格設定を提供しています。ソフトウェアとハードウェアのアライアンスが盛んになっており、ExocadはDentalCAD 3.1スイートに印刷可能な咬合器スタブを統合し、Formlabsは間接食品接触規制を満たすレジンプロファイルを検証しています。Carpenter Technologyなどの材料サプライヤーは、マイクロ咬合スクロールをターゲットとした低バリ加工可能なアルミニウムグレードを共同開発し、上流での協調的イノベーションを推進しています。

ディストリビューターがソリューションプロバイダーと合併してチェアサイドまでの一貫したパッケージを提供するにつれて、企業の動きが激化しています。Patient Square CapitalによるPatterson CompaniesのUSD 41億の買収は物流力を拡大し、北米および英国全体でのスペアパーツのより迅速な配送を約束しています。Henry ScheinのLarge Practice Salesへの出資は相談型販売を強化し、複数拠点グループのデジタル転換を案内する立場に位置付けています。競争は今や単体デバイスの仕様よりもエコシステムの完全性にかかっており、歯科用咬合器市場の将来の収益ミックスをサブスクリプションおよびサービス層へと誘導しています。

歯科用咬合器産業のリーダー企業

Amann Girrbach AG

Whip Mix Corporation

KaVo Kerr (Envista)

SAM Präzisionstechnik GmbH

Ivoclar Vivadent AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Patient Square CapitalがPatterson CompaniesのUSD 41億の買収を完了し、北米および英国における咬合器のサプライチェーンリーチを強化しました。

- 2024年7月:FDAが複合レジンおよび光照射器に関する510(k)ガイダンス草案を発行し、補助的修復機器の申請を合理化しました。

- 2024年3月:3ShapeがAI強化型自動化サービスをロールアウトし、カスタムクラウンデザインで94%の承認率を達成し、デジタル咬合精度を強化しました。

世界の歯科用咬合器市場レポートの範囲

| 非調節性 |

| 半調節性 |

| 全調節性 |

| アルミニウム系 |

| ステンレス鋼 |

| レジン/ポリマー |

| チタン |

| 歯科技工所 |

| 歯科病院・クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 咬合器タイプ別 | 非調節性 | |

| 半調節性 | ||

| 全調節性 | ||

| 材料別 | アルミニウム系 | |

| ステンレス鋼 | ||

| レジン/ポリマー | ||

| チタン | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科病院・クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の歯科用咬合器市場の規模はどのくらいですか?

USD 1億6,030万と評価されており、2030年までにUSD 2億1,350万に達すると予測されています。

最も収益を生み出す咬合器タイプはどれですか?

半調節性システムが2024年の世界売上の55.1%でトップです。

最も速く成長するセグメントはどれですか?

バーチャル/デジタル咬合器が2030年まで11.5%のCAGRを記録しています。

アジア太平洋がこれほど急速に拡大しているのはなぜですか?

医療費の増加、歯科ツーリズム、アウトソーシングハブが7.1%のCAGRで地域需要を押し上げています。

3Dプリントコンポーネントは咬合器にどのような影響を与えますか?

積層造形技術により、セットアップ時間を短縮しカスタマイズ性を向上させる軽量な患者特異的部品が実現します。

プレミアム咬合器のより広範な採用を制限するものは何ですか?

高い購入・維持コストおよびバーチャルソリューションとの競合が、予算重視の環境での採用を制約しています。

最終更新日: