歯科用ミラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

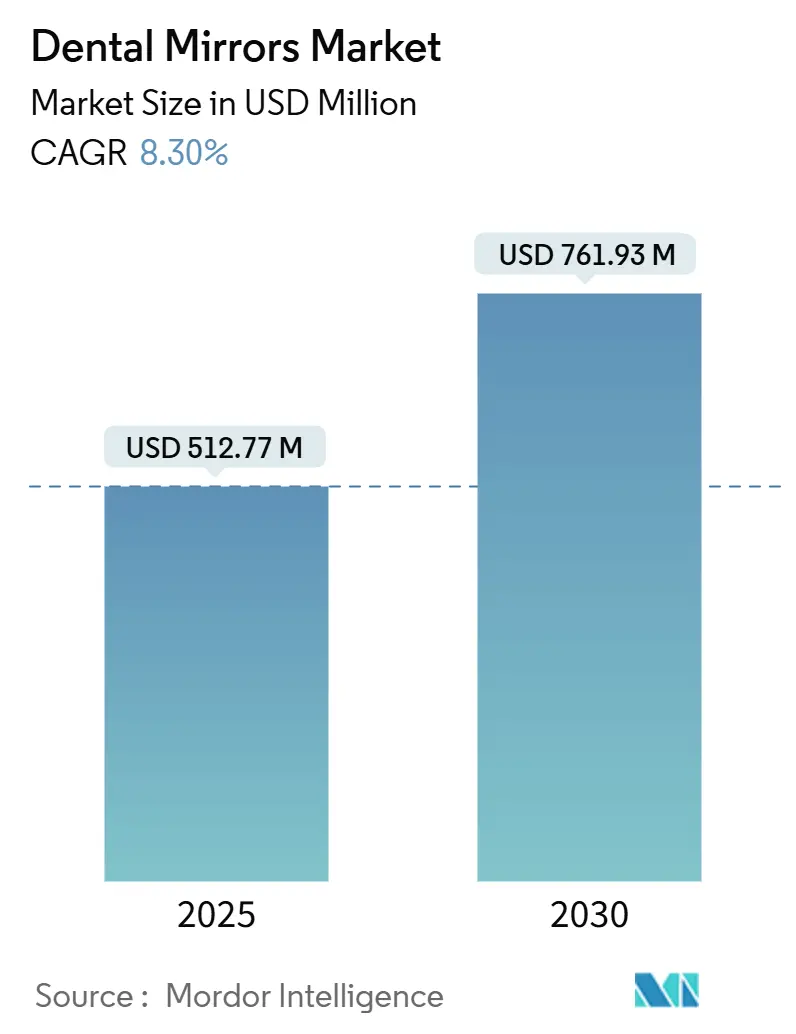

| 市場規模 (2025) | 512.77 百万米ドル |

| 市場規模 (2030) | 761.93 百万米ドル |

| 成長率 (2025 - 2030) | 8.30% CAGR |

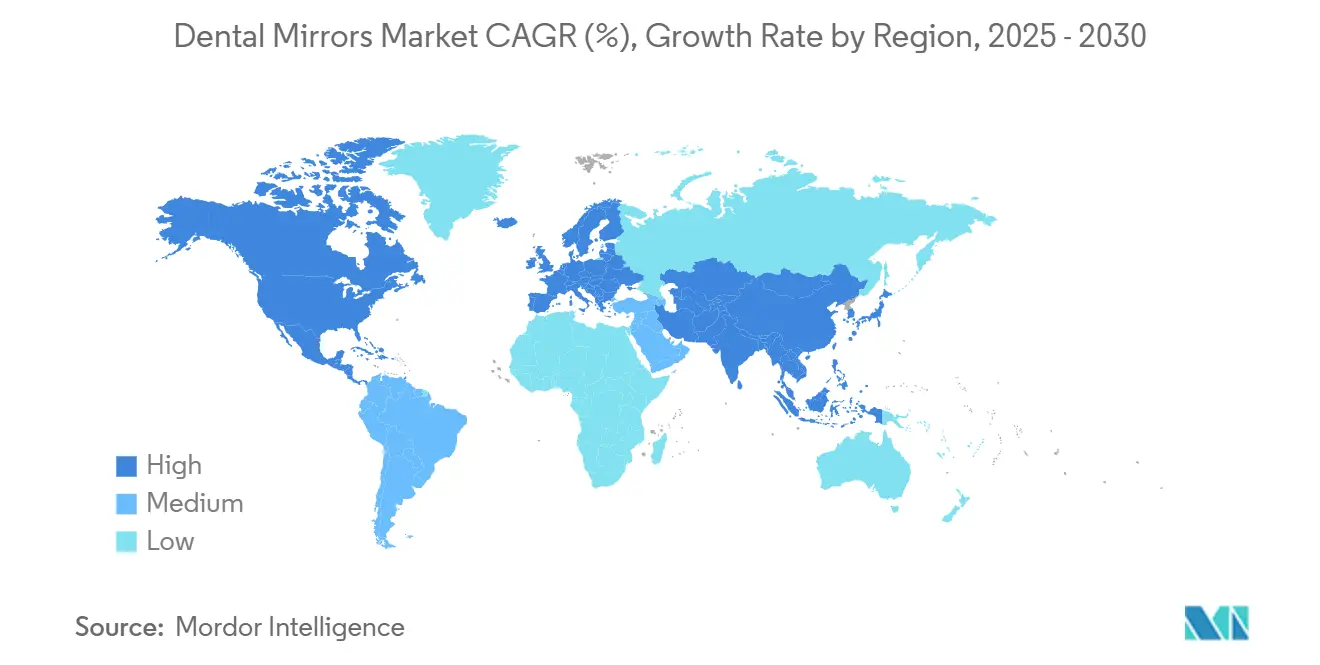

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

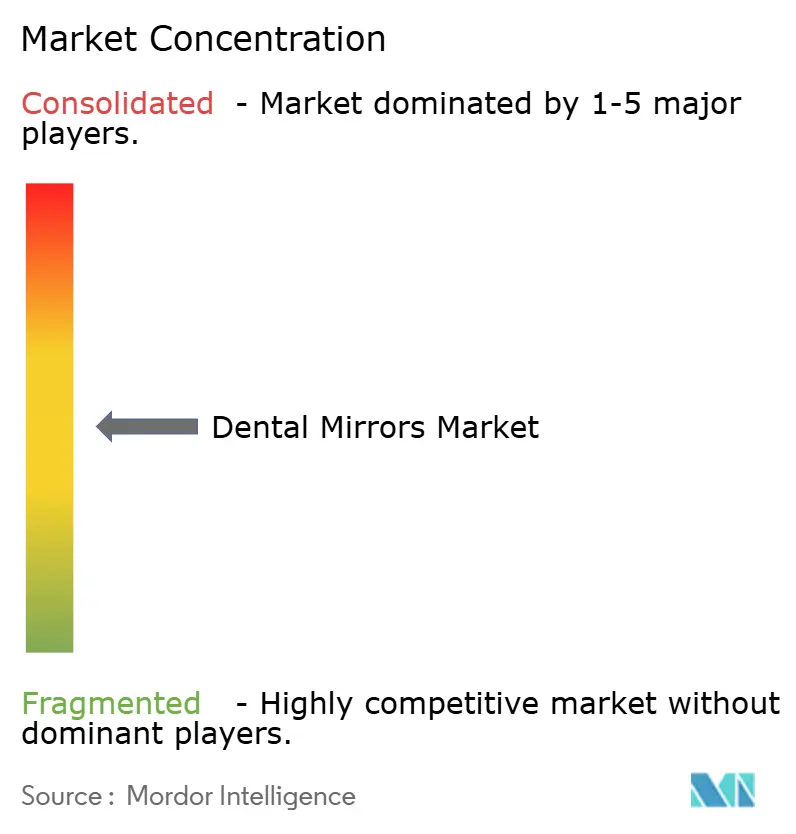

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用ミラー市場分析

歯科用ミラー市場規模は2025年に5億1,277万米ドルとなり、2030年までに7億6,193万米ドルに達すると予測されており、CAGRは8.30%を反映しています。この持続的な拡大は、ほぼすべての診断・修復処置においてミラーが果たす不可欠な役割に支えられており、世界的な口腔疾患の有病率と厳格化する感染管理プロトコルによってこのダイナミクスが強化されています。歯科用ミラー市場は、急速に増加する処置件数、審美歯科の急増、および個人開業の着実な拡大から恩恵を受けています。同時に、統合型デジタル/スマートミラーは、光学的明瞭性とイメージング接続性が融合する未来を示しています。確立されたサプライヤーが製品刷新サイクル、素材革新、および製造能力を拡大する選択的買収を通じてシェアを守ることで、競争的競合は中程度にとどまっています。地域別では、北米が高い治療普及率によってリーダーシップを維持していますが、アジア太平洋は中産階級の消費とクリニック建設プログラムに支えられ、最も魅力的な成長率を示しています。

主要レポートのポイント

- 製品タイプ別では、再使用可能な歯科用ミラーが2024年の歯科用ミラー市場シェアの61.4%をリードし、統合型デジタル/スマートミラーは2030年にかけてCAGR 13.4%で拡大すると予測されています。

- 素材別では、ステンレス鋼が2024年の歯科用ミラー市場規模の46.8%を占め、ロジウムコーティングタイプは2030年にかけてCAGR 11.2%で成長すると予測されています。

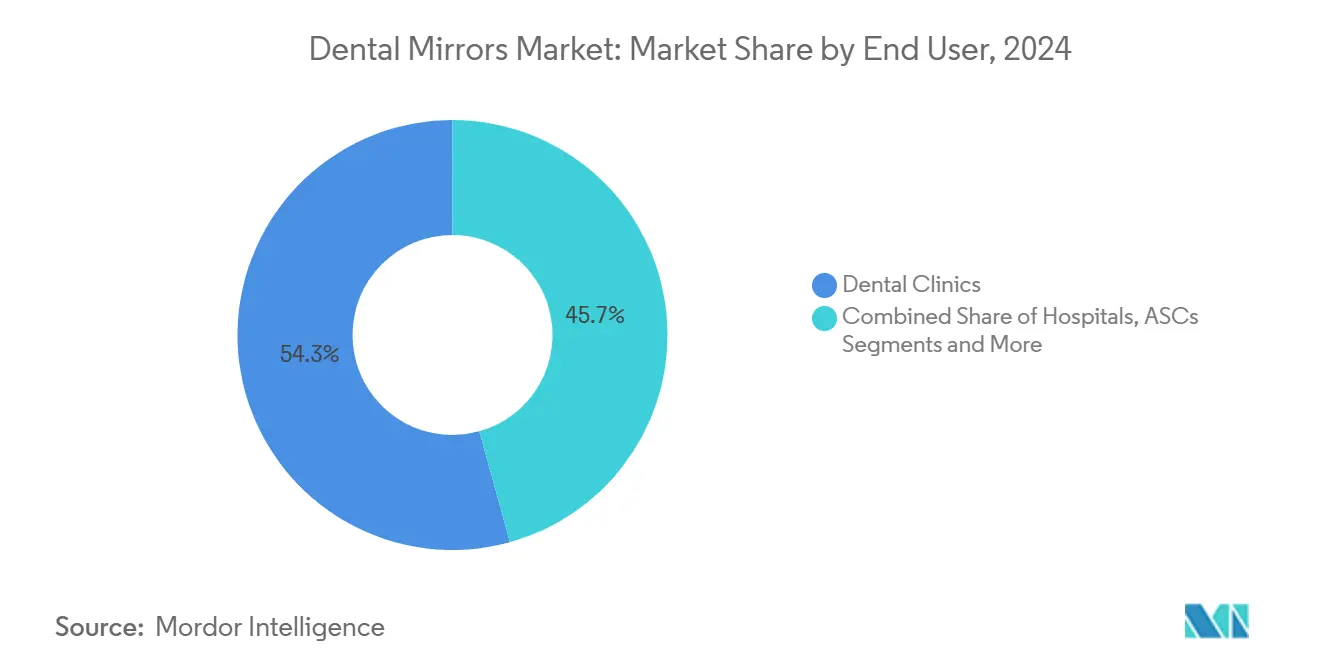

- エンドユーザー別では、歯科クリニックが2024年の歯科用ミラー市場規模の54.3%を占め、外来手術センターは2030年にかけてCAGR 9.1%で拡大しています。

- 地域別では、北米が2024年の歯科用ミラー市場で32.4%の収益シェアを占め、アジア太平洋は2030年にかけてCAGR 7.2%を達成すると予測されています。

世界の歯科用ミラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科う蝕および歯周病の有病率の上昇 | +1.20% | アジアおよび低・中SDI地域で最も高い負担を抱えるグローバル | 長期(4年以上) |

| 審美歯科処置の成長 | +1.00% | 北米・欧州が中核、アジア太平洋へ拡大 | 中期(2~4年) |

| 個人歯科クリニックおよび開業医基盤の拡大 | +0.80% | アジア太平洋が中核、中東・アフリカおよび南米へ波及 | 中期(2~4年) |

| 感染管理への注目による使い捨てミラーの普及 | +0.70% | 先進市場での規制重視を伴うグローバル | 短期(2年以内) |

| 高反射率ミラーを必要とするAR支援トレーニング | +0.50% | 北米・EU、都市部アジア太平洋での早期採用 | 長期(4年以上) |

| デジタル印象採得向けロジウムコーティングミラーの需要 | +0.40% | 技術的に先進した診療所に集中するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

歯科う蝕および歯周病の有病率の上昇

世界的な口腔疾患は数十億人に影響を与え、歯科用ミラー市場を日常診療に根付かせる安定した検診需要の流れを生み出しています。[1]世界保健機関、「口腔の健康」、who.int2024年には約23億7,000万人が未治療のう蝕に苦しみ、9億5,130万人が歯周疾患に直面しており、予測期間を通じてミラーが診断の基本として不可欠であり続けることが確実です。[2]GBD 2021口腔疾患コラボレーター、「1990年~2021年における世界の口腔疾患負担のトレンド」、lancet.com世界保健機関の削減目標は短期的なスクリーニング活動を高め、人口の高齢化と甘い食事の普及が長期的な需要を延伸させます。アジアの特に高い負担は、拡大する公衆衛生予算と相まって、構造的な成長の柱を示しています。統一された診断ガイドラインが標準化されたミラー使用を促進し、メーカーにとって強靭な基盤を確保しています。

審美歯科処置の成長

選択的な審美的治療は、開業医がベニアのマージン、シェードマッチング、スマイルの対称性を評価するために高度な光学機器に依存することで、歯科用ミラー市場のプレミアム層を牽引しています。米国の治療的・審美的セグメントは数十億ドル規模の成長を続けており、修復・審美的矯正を求める高齢者層に支えられ、強烈な診療室照明下で優れた性能を発揮する歪みのないロジウムミラーへの需要を高めています。ソーシャルメディアの影響が患者の期待を増幅させ、相談・フォローアップの両フェーズで処置件数の増加とミラーの定期的な交換につながっています。欧州および成熟したアジア太平洋のクリニックも同様に審美的メニューへとシフトし、世界的なミラー需要量を強化しています。

個人歯科クリニックおよび開業医基盤の拡大

中国、インド、東南アジアにおけるクリニックの急速な増加により、毎年数千人の新たな診療台担当者が生まれ、それぞれが完全なミラーの在庫を必要としています。グループ診療モデルと歯科サービス組織は一括調達を制度化し、安定した生産と標準化能力を持つサプライヤーを優遇しています。国際的なメーカーは地域倉庫とトレーニングセンターを設立して早期のロイヤルティを確保し、新興都市における歯科用ミラー市場の足場を強化しています。発展途上国における認定取得への規制的な推進は、FDAおよびISO基準に準拠するプレミアムブランドに恩恵をもたらし、機器品質の基準をさらに引き上げています。

感染管理への注目による使い捨てミラーの普及

パンデミック後の警戒心が、交差汚染リスクを排除する使い捨てタイプの採用を加速させています。米国CDCのガイドラインは単回使用機器の再処理を明確に禁止しており、診療所は高リスク処置向けにコスト効率の高いプラスチックまたはポリマーミラーを安定的に在庫することを余儀なくされています。労働コストと滅菌器の減価償却分析は、特に回転率の高い外来手術センターにおいて、再使用可能なサイクルコストと使い捨て品の間の経済的同等性をますます明らかにしています。リサイクル可能またはバイオプラスチック製の使い捨て品で対応するメーカーは、コンプライアンスとサステナビリティの両方の課題に対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストの地元メーカーからの価格圧力 | −0.7% | 価格に敏感な新興市場で最も顕著なグローバル | 短期(2年以内) |

| 口腔内スキャナーおよびカメラシステムによる代替 | −0.5% | 北米・EU中核、技術先進型アジア太平洋へ拡大 | 中期(2~4年) |

| 代替ツールを促す人間工学的傷害への懸念 | −0.4% | 北米・欧州 | 中期(2~4年) |

| クロムメッキ機器に対する環境規制 | −0.3% | EU中核、世界の環境意識の高い市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストの地元メーカーからの価格圧力

アジアのメーカーは賃金優位性と軽い規制監督を活用してプレミアムブランドを下回る価格を設定し、歯科用ミラー市場におけるマージン防衛に挑戦しています。ステンレス鋼製の再使用可能ミラーは、コスト重視のバイヤーが一括割引を交渉するにつれてコモディティ化に直面しています。ポジショニングを維持するために、グローバルな既存企業は工場を自動化し、価格差を正当化する抗菌コーティングを追加しています。この圧力は、購買委員会が厳格な上限入札を課す公的資金によるクリニックで顕著です。

口腔内スキャナーおよびカメラシステムによる代替

高精細カメラは、かつてミラーのみで観察されていた咬合面をますます捉えるようになり、特定の診断ステップへの依存を低下させています。デジタル印象採得が診療時間を短縮し、技工所とのコミュニケーションを向上させるという初期の証拠が、裕福な診療所のシフトを促しています。それでも、直接的な視覚化が最も迅速な救急、衛生、および基本的な修復の場面では、ミラーは不可欠なままです。したがって、歯科用ミラー市場が直面するのは部分的な代替であり、全面的な代替ではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタル統合がイノベーションを牽引

再使用可能ミラーは2024年に61.4%の収益で歯科用ミラー市場を支配しており、その地位は手頃な価格と普遍的な臨床的互換性に根ざしています。その使い慣れた性質と広範な滅菌受容性が、特に複数診療台のクリニックで回転率を高く保っています。感染管理規則の厳格化に伴い使い捨てタイプのシェアが拡大しており、外来センターとの供給契約が数量成長を支えています。統合型デジタル/スマートミラーは、控えめな基盤を持ちながらも、LED照明、拡大機能、Bluetoothによる画像転送が遠隔歯科プラットフォームと融合することで、CAGR 13.4%を記録しています。メーカーはデジタルワークフローキット内にミラーをバンドルすることでプレミアム価格帯を狙っており、この戦略が歯科用ミラー市場をさらに押し上げています。

第2世代のスマートミラーは2025年に曇りと表面温度を測定するオンボードセンサーを搭載してデビューし、データリッチな診療室ツールへのシフトを示しています。両面および前面鏡設計は、角度の柔軟性と真の反射精度が重要な矯正歯科および審美的修復においてニッチな重要性を保持しています。すべてのカテゴリーにわたって、FDA クラスI認可は規制上のハードルが低いままですが、ISO滅菌文書化が実質的な差別化を促進し、学術的な購買委員会内でのブランド評判を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

素材別:高度なコーティングがプレミアムを支配

ステンレス鋼ミラーは2024年の歯科用ミラー市場規模の46.8%を占め、その優位性は耐久性とコストパフォーマンスの高さに根ざしています。定期検診に最も好まれるオプションであり、政府入札でも支持されています。一方、ロジウムコーティングモデルは、輝度の向上、耐傷性、および口腔内写真との互換性を強みにCAGR 11.2%で拡大しています。審美的・デジタルワークフローの拡大に伴い、ロジウムの性能プレミアムが臨床的な正当性を獲得し、都市部のアジアおよび米国の個人診療所での需要量を刺激しています。チタンタイプは、より軽量で本質的に生体適合性があり、術者の疲労軽減が重要な外科・小児科キットに登場しています。

チタン窒化物層のような高度な抗菌コーティングは細菌付着をほぼ90%削減し、高リスクの処置スイートにおける差別化要因として浮上しており、抗菌効果が購買基準となる未来を示しています。[3]Yongcun Baoら、「Ti-N-Oコーティングの耐食性と抗菌活性」、sciencedirect.comポリマーミラーは単回使用のニッチを埋め、欧州のエコ調達方針を満たす生分解性ブレンドを通じてますます調達されています。プラズマ酸化表面に関する継続的な研究開発は、より長い間隔で無菌状態を維持できるミラーのパイプラインを示唆しており、歯科用ミラー市場内のプレミアム化の流れを強化しています。

エンドユーザー別:クリニックが採用をリード

歯科クリニックは2024年に世界収益の54.3%を生み出し、最前線のケアプロバイダーとしての役割を反映しており、定期的な衛生管理、修復、および審美的ワークフローが総じて多くのミラー消費を引き起こしています。複数拠点グループは調達を標準化し、多くの場合、主要メーカーと複数年の供給枠組みを締結しています。病院はシェアが小さいものの、緊急口腔外科スイートおよび統合された頭頸部サービスラインのために安定した購買を維持しています。外来手術センターは、入院から外来への処置移行と厳格な単回使用義務に支えられ、症例ごとのミラー量を倍増させ、CAGR 9.1%で他のすべてを上回っています。

学術・研究機関は、新規コーティングを評価するシミュレーションラボや試験で使用されるプレミアムな真の反射ミラーへの需要を維持しています。研修プログラムは各コホートが完全な機器セットを必要とするため、消費をさらに高めています。医療システムの傘下における学際的な統合が一括購買を加速させ、選択的需要が緩和する場合でも歯科用ミラー市場の回復力を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2024年に32.4%の収益で歯科用ミラー市場をリードしました。充実した保険普及率が年2回の衛生管理訪問を支援し、それぞれが新鮮な検診ミラーを必要としています。新型コロナウイルス感染症後の感染管理への厳格な精査が、クリニックをロジウムおよび単回使用ポリマーオプションへと向かわせています。米国の診療所はまた、文書化を効率化するためにイメージングソフトウェアと連携するスマートミラーに投資しています。カナダの州の医療給付が基本的な需要を供給し、個人診療所はトロントやバンクーバーなどの審美的ハブを中心にプレミアム需要を積み上げています。

アジア太平洋は最も急峻な曲線を示し、2030年にかけてCAGR 7.2%を達成しています。中国の病院および個人クリニックの建設が毎年数千の新しい診療台を生み出す一方、インドの歯科大学システムは即座にエントリーレベルのキットを購入する大規模な開業医コホートを輩出しています。早期の技術採用で知られる日本のクリニックは、スキャナーワークフローを最適化するために高反射率ロジウムミラーを採用しています。韓国の医療観光エコシステムがプレミアム光学機器への需要を増幅させています。深圳とムンバイの地域製造クラスターが垂直統合し、国内および輸出の両方の流れを供給するコスト競争力がありながら基準に準拠した製品を提供し、歯科用ミラー市場をさらに強化しています。

欧州の成熟した基盤は、予防的検診を保証する国家償還に支えられて着実に成長しています。ドイツおよびスイスのブランドは精密工学の輸出評判を維持する一方、EU環境指令がクロムメッキを段階的に廃止し、リサイクル可能なポリマーとチタンへの需要を促しています。南欧の審美的需要の急増がロジウムミラーの販売を押し上げる一方、北欧の入札はサステナビリティを重視し、ライフサイクルアセスメントを持つサプライヤーを優遇しています。クリニック密度で追いつきつつある東欧は、中価格帯の再使用可能ミラーの地理的な上昇余地を広げています。

競合状況

歯科用ミラー市場は中程度の集中度を維持しています。HuFriedyGroup、Dentsply Sirona、KaVo Kerrは長年のカタログ、マルチチャネル流通、および継続教育イニシアチブを活用してブランドロックインを深めています。HuFriedyGroupの2024年のSS White Dentalの買収は、製造プラットフォームを拡大し、専門機器の深みを強化しました。Dentsply SironaはEssential Dental Solutionsユニットを拡大し、新製品発売に関連した在庫注文を獲得しました。KaVo KerrはDEXISイメージング部門を通じてミラーのイノベーションを展開し、2025年リリース予定の口腔内カメラとのスマートミラー統合を強調しています。

第2層のプレーヤーであるLM-Dental、Carl Martin、Brasselerは、手首の疲労を軽減する人間工学的ハンドルなどのニッチなイノベーションと職人技で競争しています。インドおよびパキスタンの契約メーカーは、Henry Scheinなどの流通業者にプライベートラベルのステンレス鋼ミラーを供給し、基本カテゴリーでの価格競争を激化させています。2024年のIntegra LifeSciencesへの警告のようなFDA品質システムの指摘は、新規参入者がクリアしなければならない規制上のハードルを示しています。段階的な代替の脅威にもかかわらず、ミラーは基本的な消耗品であり続け、2025年のKKRによるHenry Scheinへの41億米ドルの少数株投資が示すように、投資家にとって魅力的なセクターであり続けています。

歯科用ミラー産業のリーダー

HuFriedyGroup

KaVo Dental GmbH

Integra LifeSciences

LM-Dental

Carl Martin GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Henry Scheinは、製品拡大とデジタル能力強化の加速に充当される41億米ドルのKKRによる戦略的投資を発表しました。

- 2024年12月:FDAはIntegra LifeSciencesに対し、市場アクセスを維持するために是正が必要なデバイス製造上の欠陥を概説した警告書を発行しました。

- 2024年10月:HuFriedyGroupはSS White Dentalを買収し、ミラーポートフォリオを補完するカーバイドおよびダイヤモンドバーを追加するとともに、グローバルな製造リーチを拡大しました。

世界の歯科用ミラー市場レポートの範囲

| 再使用可能な歯科用ミラー |

| 使い捨て歯科用ミラー |

| 前面鏡 |

| 両面ミラー |

| 統合型デジタル/スマートミラー |

| ステンレス鋼 |

| ロジウムコーティング |

| チタン |

| ポリマー/プラスチック |

| その他の合金 |

| 病院 |

| 歯科クリニック |

| 外来手術センター |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 再使用可能な歯科用ミラー | |

| 使い捨て歯科用ミラー | ||

| 前面鏡 | ||

| 両面ミラー | ||

| 統合型デジタル/スマートミラー | ||

| 素材別 | ステンレス鋼 | |

| ロジウムコーティング | ||

| チタン | ||

| ポリマー/プラスチック | ||

| その他の合金 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の歯科用ミラー市場の規模はどのくらいですか?

歯科用ミラー市場規模は2025年に5億1,277万米ドルです。

最も急速に成長している製品カテゴリーはどれですか?

統合型デジタル/スマートミラーが2030年にかけてCAGR 13.4%の予測でリードしています。

ロジウムコーティングミラーがシェアを拡大している理由は何ですか?

優れた反射率と耐傷性を提供し、デジタルワークフローと審美的処置に理想的です。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋はクリニックの拡大と可処分所得の増加に支えられ、2030年にかけて地域最高のCAGR 7.2%を記録しています。

感染管理が需要をどのように形成していますか?

より厳格なCDCガイドラインが、特に外来および高リスクの環境において、単回使用の使い捨てミラーの採用を加速させています。

主要な業界リーダーは誰ですか?

HuFriedyGroup、Dentsply Sirona、KaVo Kerrが幅広いポートフォリオ、グローバル流通、および継続的な製品イノベーションを通じて市場を支配しています。

最終更新日: