点眼潤滑剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる点眼潤滑剤市場分析

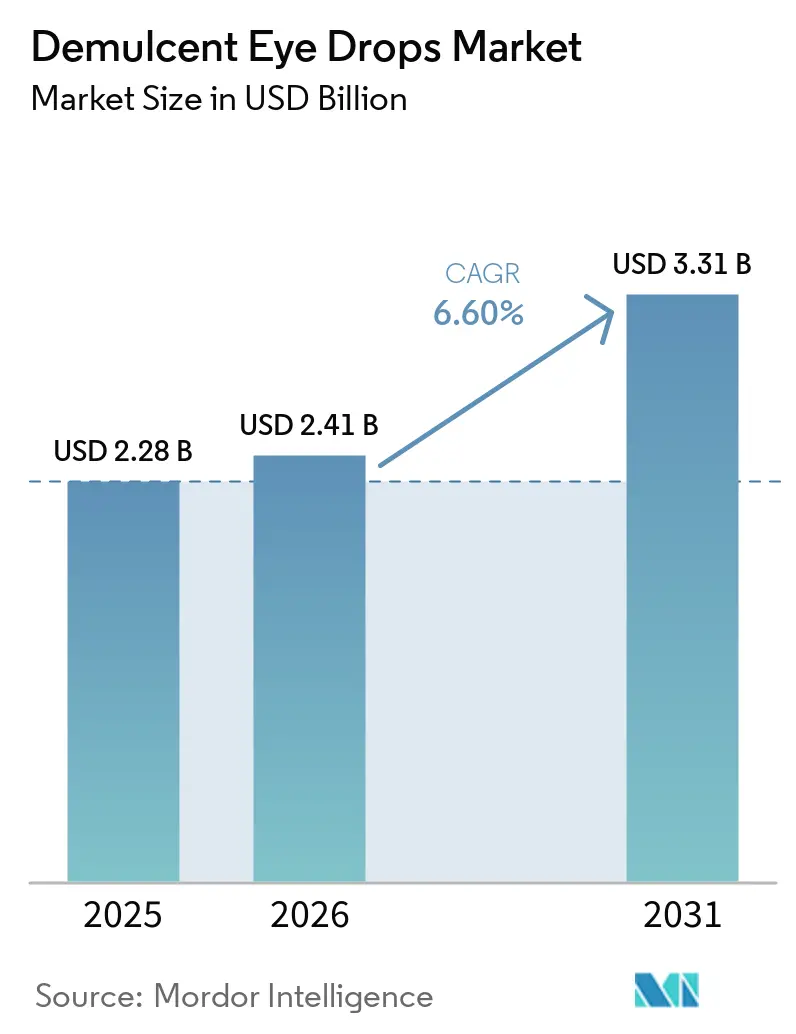

点眼潤滑剤市場規模は、2025年の22億8,000万米ドルから2026年には24億1,000万米ドルに増加し、2031年までに33億1,000万米ドルに達する見込みであり、2026年~2031年にかけて年平均成長率6.60%で成長します。

点眼潤滑剤市場の勢いは、アドヒアランスを維持し汚染懸念を低減する防腐剤フリーマルチドーズシステムへの明確な転換を反映しています。2023年以降、規制当局の監視が強化され、無菌性保証への注目が高まるとともに、一般用医薬品メーカー全体における品質への期待が向上しています。製品設計は、塩化ベンザルコニウムを使用せずに完全性を維持する一方向バルブおよび無菌フィルター技術で対応しており、プレミアム製剤と長期的に安全な使用のための余地を生み出しています。オンラインおよびハイブリッドチャネルは慢性使用製品の流通経済を再構築しており、臨床現場では敏感な眼表面に対する防腐剤フリーオプションの推奨が続いています。成長市場における生産能力は、都市部でのスクリーンタイムの増加、コンタクトレンズ使用、および処置後ケアの需要増加に対応するために拡大しています。

主要レポートのポイント

- 製剤形態別では、防腐剤フリーマルチドーズシステムが2025年に39.47%の収益シェアでトップとなり、2031年までに年平均成長率8.78%で成長する見込みです。

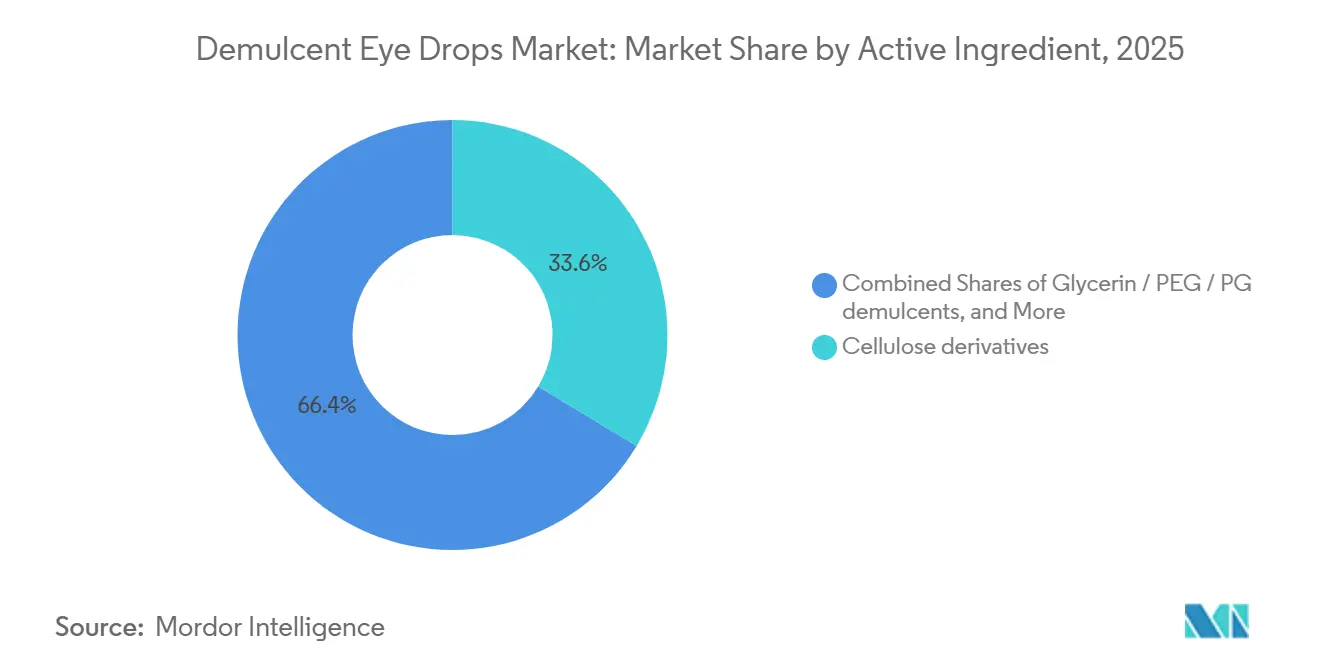

- 有効成分別では、セルロース誘導体が2025年に33.63%のシェアを占め、ヒアルロン酸ナトリウムは2026年~2031年にかけて年平均成長率9.24%で成長すると予測されています。

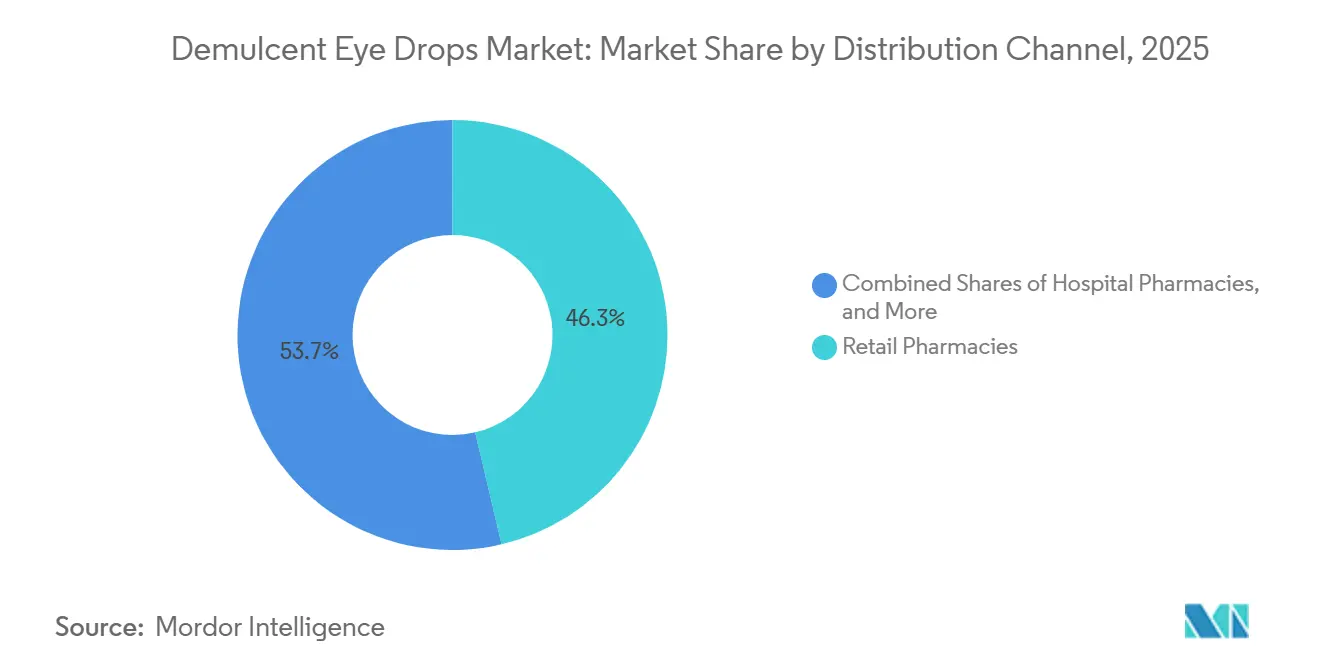

- 流通チャネル別では、小売薬局が2025年に46.34%を占め、オンラインチャネルは2031年までに年平均成長率8.45%で最も速い成長見通しを記録しました。

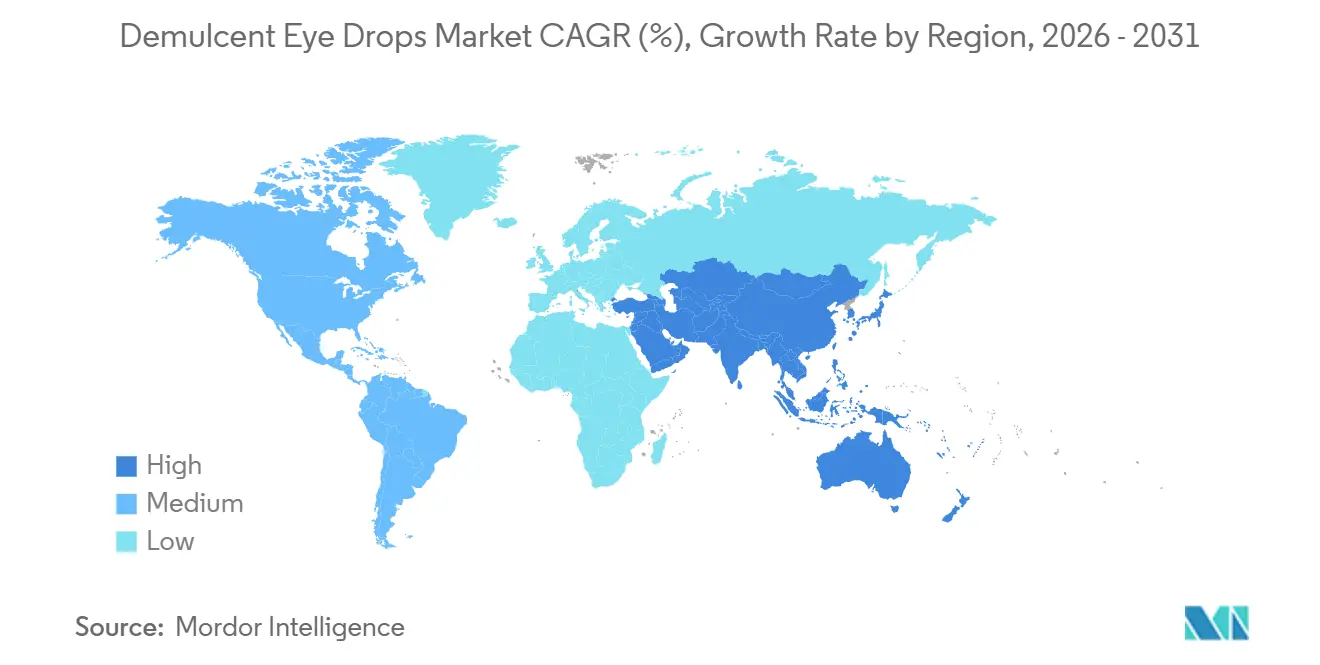

- 地域別では、北米が2025年に36.47%を占め、アジア太平洋地域は2031年までに年平均成長率9.34%を達成すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の点眼潤滑剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と長時間スクリーン使用によるドライアイ症状の悪化と潤滑点眼薬使用の増加 | +1.8% | 北米、EU主要国、アジア太平洋都市圏での早期成長を伴うグローバル | 中期(2~4年) |

| 防腐剤フリー製剤、特に防腐剤フリーマルチドーズ(MDPF)ボトルへの急速な移行 | +2.1% | 北米およびEUの規制推進、アジア太平洋地域の採用は18~24ヶ月遅れ | 短期(2年以内) |

| OTC眼潤滑剤向けオンライン/オムニチャネル薬局および直販(DTC)フルフィルメントの拡大 | +0.9% | 北米がリード、EUは分散、アジア太平洋は中国・インドを除き初期段階 | 中期(2~4年) |

| コンタクトレンズ装用の増加と処置後の眼表面ケアによる点眼薬使用強度の上昇 | +1.0% | 日本・韓国を含むアジア太平洋主要市場から東南アジアへの波及 | 長期(4年以上) |

| 防腐剤フリーマルチドーズボトル設計による汚染懸念の低減と日常使用の促進 | +1.3% | グローバル、北米およびEUのプレミアム層、アジア太平洋での中間層展開 | 短期(2年以内) |

| 生体模倣賦形剤によるプレミアム化とレジメンバンドリングの実現 | +1.2% | 北米、EU5ヶ国、日本が早期採用国、中国の一線都市が台頭 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と長時間スクリーン使用によるドライアイ症状の悪化と潤滑点眼薬使用の増加

高齢化する人口基盤とデジタルライフスタイルは、潤滑点眼薬の対象ユーザー層を従来の高齢者コホートを超えて拡大させています。米国では、2026年に4,950万人の成人が視力困難を報告しており、そのうち380万人が重篤な障害を抱えており、日常的な症状緩和のためのアクセスしやすい治療法への持続的な依存を示しています[1]全米健康インタビュー調査(NHIS)による視力喪失を抱える成人に関する事実と数字、アメリカ盲人財団、afb.org。韓国の人口データは、5年間で8.88%のドライアイ有病率を示しており、女性および高齢者で高い割合が見られ、国民皆保険制度の下での支持的ケアパスウェイにおける潤滑剤の役割を強化しています[3]「韓国におけるドライアイ疾患の疫学的特性と治療パターンに関する全国人口ベース研究」、Scientific Reports、nature.com。若年層もスクリーン露出の増加に伴い需要に貢献しており、米国の調査結果では10代の半数が学校外のスクリーンタイムを1日4時間以上記録し、まばたき頻度を低下させ涙液膜の安定性を乱す可能性のある健康上のストレスを報告しています。世界的なスクリーン健康評価では、Z世代の1日の露出時間が9時間とされ、長時間使用がデジタル眼精疲労の発生率の高さと関連付けられており[2]「世界スクリーン健康レポート2026」、Eyesafe、eyesafe.com、東アジアにおける高い近視有病率が潤滑剤使用を増加させる眼表面ストレス要因を複合的に高めています。専門家団体もアンメットバーデンを強調しており、最近の教育パートナーシップがドライアイ症状の規模と一貫した在宅ケアの役割を裏付けています。

防腐剤フリー製剤、特に防腐剤フリーマルチドーズ(MDPF)ボトルへの急速な移行

防腐剤フリーマルチドーズ設計は、塩化ベンザルコニウムおよび関連物質に伴う不快感と長期的な眼リスクに対処しつつ、単回投与バイアルに伴う取り扱いの煩雑さを再導入することなく実現します。最新のコンテナは、化学的防腐剤なしに開封後数ヶ月間無菌性を維持し、アドヒアランスを支える頻繁な日常使用パターンを可能にする一方向バルブ、密閉システムフィルター、または折り畳み式内部リザーバーを採用しています。2024年以降の製品発売はこの分野に明確に移行しており、主要チェーンおよびオンラインマーケットプレイスの小売全体でのポジショニングを広げるビタミン強化および抗酸化システムを備えた防腐剤フリーマルチドーズ製品が含まれています。

欧州の臨床実践コンテンツおよびクリニックガイダンスは、角膜の完全性を保護するために慢性使用者に防腐剤フリーレジメンを推奨しており、長期使用向けにカテゴリーミックスをMDPF製剤に向けて誘導しています。2023年の汚染事案後の強化された無菌性監視と2026年の後続措置は、製造業者の無菌性保証への期待を厳格化することで、これらの包装選択と規制シグナルをさらに一致させました。点眼潤滑剤市場は、価格帯全体でMDPFの入手可能性を拡大する無菌充填および包装技術への投資増加で対応しています。

OTC眼潤滑剤向けオンライン/オムニチャネル薬局および直販(DTC)フルフィルメントの拡大

慢性使用かつ低複雑性の治療法は、給付設計の障壁を取り除き、再処方の煩雑さを軽減する直販薬局およびサブスクリプションモデルと親和性が高いです。通信販売パートナーを通じた慢性眼疾患治療へのアクセスを簡素化するプログラムは、デジタルフルフィルメントが管理上の確認を削減し、商業保険加入者の自己負担の変動を圧縮できることを示しています。サブスクリプションストアフロントは、高いユーザー評価と継続的なエンゲージメントを持つ一般的に使用される潤滑剤の定期配送にこのモデルを拡張しています。これらのチャネルは、自宅配送を好むユーザーや、OTC潤滑剤と処方レジメンを組み合わせるユーザーの継続性を向上させます。テレヘルスの経路も処方時点とフルフィルメントの整合性を高めており、臨床医が長期的な忍容性の向上を期待する防腐剤フリーオプションの試用を促進しています。点眼潤滑剤市場は、これらのデジタルファーストの行動に対応し、サブスクリプションのサイクルを日常使用の強度に合わせるために、マーチャンダイジングとパックサイズを適応させています。

コンタクトレンズ装用の増加と処置後の眼表面ケアによる点眼薬使用強度の上昇

コンタクトレンズ使用者や屈折矯正・白内障手術を受けた患者は、回復中に頻繁な潤滑を必要とすることが多く、即時ケアの期間を超えて使用を継続する場合があります。長期レンズ装用に関連する併存疾患向けの新製品発売は、眼表面管理が薬理学的ケアと支持的な潤滑剤使用とどのように交差するかを示しています。韓国のクリニックデータは、高齢女性コホートでドライアイ有病率が高く、近業時間が症状リスクと相関していることを示しており、このパターンは通常、防腐剤フリーヒアルロン酸塩および類似製剤への依存度を高めます。

日本の臨床ガイダンスは、慢性療法が刺激を引き起こす場合にヒアルロン酸ナトリウム防腐剤フリー点眼薬を推奨しており、ドイツの実践コンテンツは頻繁な使用者に対する防腐剤への長期曝露に注意を促しており、いずれも敏感な眼に対する防腐剤フリーの選択を強化しています。点眼潤滑剤市場では、使用強度が高い期間中の上皮安定性を支える生体模倣賦形剤と投与形態にわたるレジメンバンドリングも増加しています。地域的な生産能力への製造業者の投資は、都市市場におけるレンズ装用者、処置後患者、および重度スクリーンユーザーからの長期需要への継続的な準備を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無菌性・品質インシデントの増加によるコンプライアンス、試験、リコールリスクの上昇 | -0.7% | 北米FDA執行とEUへの波及、アジア太平洋での適用は不均一 | 短期(2年以内) |

| 直接比較での優位性の限界、ブランドスイッチングとプライベートブランドの圧力によるコモディティ化 | -0.6% | グローバル、北米およびEUの成熟した薬局チェーンで顕著 | 中期(2~4年) |

| 貿易・関税ショックとGMPアップグレードによる潤滑剤および包装の売上原価(COGS)上昇 | -0.4% | 輸入依存の北米と中国の輸出関税 | 中期(2~4年) |

| 資本集約的な無菌充填とPF包装による小規模参入者と新製品発売の遅延 | -0.5% | グローバル、アジア太平洋およびラテンアメリカの小規模地域プレーヤーが最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無菌性・品質インシデントの増加によるコンプライアンス、試験、リコールリスクの上昇

業界は、汚染に関連したアウトブレイクとその後の執行措置を受けて、無菌性保証の基準を引き上げる厳格な監視に直面しています。2026年3月、規制当局は無菌性保証の欠如を理由に310万本以上のボトルに問題を指摘し、一部の施設が事前警告にもかかわらず微生物学的管理に持続的なギャップを抱えていたという懸念を強化しました。2023年には複数州にわたるアウトブレイクが重篤な傷害と死亡を引き起こし、OTC点眼薬製造と検査サイクルの広範な見直しを促しました。その複合的な影響として、無菌設備への資本支出の増加、より堅牢な環境モニタリング、および市場投入時間を延長する第三者無菌監査の義務化が挙げられます。小規模企業および一部の受託製造業者はこれらのアップグレードによる負担に直面しており、ポートフォリオの合理化や発売の遅延につながる可能性があります。したがって、点眼潤滑剤市場は、コンプライアンスのオーバーヘッドを吸収し規模を維持できる、検証済みの無菌生産と品質システムを持つ既存企業に有利に傾いています。

直接比較での優位性の限界、ブランドスイッチングとプライベートブランドの圧力によるコモディティ化

基本的なセルロースおよびエントリーレベルのヒアルロン酸塩製剤は、日常使用において臨床的な差別化が限られていることが多く、薬局チェーンが低価格の同等プライベートブランドオプションを導入することを促しています。ストアブランドは受託製造業者から同一の有効成分を調達し、類似のマルチドーズボトルに包装することで、非アドヒアランスまたはコスト意識の高いユーザーの間で価格主導のスイッチングを促進しています。成熟市場における調査とマーチャンダイジングのパターンは、プレミアムな組み合わせや生体模倣賦形剤を除き、OTCの選択が医師の指示よりも価格と入手可能性を反映することが多いことを示しています。

ジェネリック経路とモノグラフベースの承認は参入速度を加速させ、標準プロファイルのマージンを圧縮し、ブランド既存企業の棚上の優位性を狭めています。臨床医の処方が依然として影響力を持つアジアの一部市場では、プレミアムブランドがより強固なポジションを維持していますが、支出管理に向けた国家的な取り組みが時間の経過とともにジェネリックの採用を促進する可能性があります。企業の開示は、差別化がより明確で直接的なジェネリック代替が少ない高マージンのハイブリッドおよびアジャンクトに焦点を当てたポートフォリオ戦略を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

有効成分別:ヒアルロン酸ナトリウムが上昇、セルロース誘導体が数量を支える

セルロース誘導体は2025年に33.63%のシェアを占め、広範なインストールベース、低い1回投与コスト、および薬局品揃え全体への一貫した組み込みを反映しています。点眼潤滑剤市場は、中程度の症状クラスターにおける日常的な緩和と、慣れ親しんだテクスチャーと予測可能な取り扱いを好むユーザーのために、これらのポリマーに引き続き依存しています。高粘度カルボキシメチルセルロースは、就寝時または重度の乾燥レジメンにおける眼表面での滞留時間を延長できる一方、ヒドロキシプロピルメチルセルロースは投与後すぐに活動を再開する必要があるユーザーに適しています。ヒアルロン酸ナトリウムは、高分子量グレードが摩擦を低減し、水を効果的に結合し、上皮安定性を支えることで、コモディティポリマーに対する快適性の優位性を生み出し、2026年~2031年にかけて年平均成長率9.24%で加速しています。米国の製品ラベルの開示は、ジェネリックCMC製剤でさえ不活性賦形剤としてヒアルロン酸塩を含むことが多いことを示しており、市場がヒアルロン酸(HA)に関連する潤滑性とコンディショニング特性を好む傾向のシグナルとなっています。韓国では、処方パターンが敏感な眼に対する単回使用ヒアルロン酸塩の強い使用を示しており、防腐剤フリー投与に対する長年の臨床医の重点と一致しています。

点眼潤滑剤市場は現在、トレハロースやHP-グアーなどの生体模倣賦形剤を重ね合わせて、基本的な潤滑を超えた快適性を延長し、蒸発性乾燥と表面ストレスに対処しています。水中油型エマルジョンおよび無水ビークルは、脂質層を安定化させ涙液蒸発を遅らせることで、マイボーム腺機能不全における役割を拡大しており、水性中心の薬剤を補完しています。ドイツの実践文献のガイドラインは、乾燥感にはヒアルロン酸を、刺激や表面の微小損傷にはパンテノールを推奨しており、日常的な緩和に対する成分優先のアプローチを示しています。アジアの企業パイプラインは、支持的な潤滑剤レジメンと統合できる高濃度分泌促進剤と次世代薬剤を重視しており、予測期間を通じてカテゴリーの深みを継続的に支えています。点眼潤滑剤産業は、全体的なカテゴリー価値を強化しながらアクセスを妨げることなく、セルロースベースの数量アンカーとヒアルロン酸塩主導のプレミアム層のバランスを取る位置にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製剤形態別:MDPFボトルがシェアと成長をリード、保存剤含有マルチドーズを圧迫

防腐剤フリーマルチドーズボトルは2025年の売上の39.47%を占め、2031年までに年平均成長率8.78%を達成すると予測されており、保存剤含有マルチドーズおよび単回投与形態を上回っています。点眼潤滑剤市場は、逆流と空気の侵入を防ぐ閉鎖システムを評価しており、これにより無菌性が数ヶ月間自然に維持され、塩化ベンザルコニウムの必要性が低減され、頻繁な使用者における上皮刺激と接触性皮膚炎のリスクが最小化されます。2026年の強化された執行は、無菌性保証がOTCラインにおける中核的な制約であることを強調し、重度の使用者と敏感な眼に対するより安全な長期的構成としてMDPFシステムを検証しました。新しい防腐剤フリー発売には、全国小売業者および電子商取引プラットフォームでの流通を持つビタミン強化および抗酸化強化オプションが含まれており、これらの製剤を新規ユーザーと再購入者にとってよりアクセスしやすくしています。欧州のクリニックコンテンツと日本の臨床ガイダンスは、慢性使用の推奨の中心にリサイクル可能性、快適性、および長期的な安全性を置いており、間接的にMDPFを好ましい主流の選択として強化しています。

単回投与形態は術後ケアおよび高度に敏感な患者において役割を維持していますが、日常レジメンにおいて利便性と廃棄物削減が重要な場合にはMDPFにシェアを奪われています。日本の薬局ガイダンスは、単回使用ミニボトルは開封後に廃棄しなければならず、取り扱いステップと材料量が増加するのに対し、MDPFボトルは無菌リザーバーからの繰り返し投与をサポートしてユーザーエラーを低減することを強調しています。韓国の臨床実践では、高齢患者が使いやすさのためにボトル製剤を好む傾向があり、医師は感染リスクがより直接的な懸念事項である場合に単回使用バイアルを使用することが示されています。点眼潤滑剤市場は、多くのMDPFアセンブリがISO 13485の要件に該当するため、医療機器品質フレームワークの影響も受けており、新規参入者の障壁が高まっています。時間の経過とともに、これは無菌充填、安定性、および部品の適合性を大規模に検証できる既存企業に有利に働き、防腐剤フリーマルチドーズラインの成長を保護します。

流通チャネル別:小売薬局のシェアが低下、オンラインが勢いを増す

小売薬局は2025年の売上の46.34%を占め、衝動買い、即時の症状緩和、および店内の処方サービスと連携した再処方のための主要な接点であり続けています。全国チェーンおよび地域チェーンは、OTC潤滑剤と隣接する処方療法の広い棚を維持しており、並列カウンセリングとバンドリングを可能にしています。点眼潤滑剤市場は、直販フルフィルメントが慢性使用者の煩雑さを軽減し、予測可能な配送サイクルを提供するにつれて、消費者へのルートを徐々に多様化しています。一方、オンラインチャネルは2031年までに年平均成長率8.45%で最も速い成長見通しを記録しました。事前承認の問題点を解消し、ドライアイ処方の通信販売配送を調整するパートナーシップは、眼表面ケアの家庭向けアクセスモデルがどのように進化しているかを示しています。潤滑剤を自動配送するサブスクリプションストアフロントはアドヒアランスを強化し、日常使用のギャップを減らしており、ユーザー採用指標はこのアプローチが慢性症状クラスターに対して持続可能になりつつあることを示唆しています。

病院薬局と専門クリニックは、血清点眼薬や高強度免疫調節剤などの複雑な眼科ケアニーズに引き続き対応しますが、一次潤滑剤採用における役割はより限定的です。点眼潤滑剤市場は眼鏡小売業者でコンタクトレンズ装用者にもリーチしていますが、カテゴリー教育とレジメン差別化は、臨床医と薬剤師が頻繁な使用者に対する防腐剤フリーの利点を強化する場所で最も強くなっています。規制の文脈はチャネルミックスを国ごとに形成しており、米国のOTCモノグラフは直接棚へのアクセスを可能にし、日本は通常、防腐剤フリーヒアルロン酸塩を最初に処方チャネルを通じて提供し、その後より低濃度でOTCとして入手可能になります。主要製造業者による生産能力投資と包装改善は、オンライン市場向けのSKUの幅を拡大しており、慢性使用潤滑剤の通信販売およびサブスクリプション形態への着実な移行をさらに支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に36.47%のシェアを占め、臨床医、支払者、および小売業者がOTCおよび処方隣接形態全体で防腐剤フリーオプションへのより広いアクセスに収束しました。米国では、人口統計が数千万人の成人が視力困難を報告していることを示しており、潤滑剤を通じた日常的な緩和を求める消費者の大きな基盤を強調しています。2023年および2026年のリコールは無菌基準に対する一般の認識を高め、製造業者のより堅牢な監視を促進しており、この傾向は検証済みの無菌ラインを持つ確立されたブランドを支持しています。同地域の主要企業による拡張投資は、防腐剤フリーラインの国内供給の信頼性と拡大されたスループット能力への継続的なコミットメントを示しています[4]「AlconがウェストバージニアでのAlcon製造を8,100万米ドルの投資で拡大」、Vision Monday、visionmonday.com。点眼潤滑剤市場は、全国小売および電子商取引全体での広範な存在感を持つ製品製剤と包装のプレミアム化を引き続き反映しています。

アジア太平洋地域は、高齢化する人口統計、都市型ライフスタイル、およびスクリーン露出の増加が症状の強度と頻度を高めるにつれて、2031年までに年平均成長率9.34%を達成すると予想されています。中国での大規模製造プロジェクトは、2027年までに相当な無菌生産能力をオンラインにするタイミングで計画されており、防腐剤フリー日常使用点眼薬の国内需要の増加に合わせて生産を調整しています。韓国の全国データは、特に女性と高齢者の間でドライアイ有病率が高いことを示しており、臨床実践における防腐剤フリー単回使用ヒアルロン酸塩の使用を支持しています。インドでは、コンタクトレンズの成長と都市部の大気質の課題が眼表面ストレスを増幅させ、数量主導の価格帯での日常潤滑製品の需要を拡大しています。日本のガイダンスは敏感または慢性レジメンにおける防腐剤フリーヒアルロン酸塩を推奨しており、この実践構造はユースケース全体でのMDPFおよび単回使用ラインの採用を補完しています。点眼潤滑剤市場は、段階的な価格帯全体で高頻度ユーザーに対応する包装の進歩とともに数量成長のバランスを取る準備ができています。

欧州は、防腐剤フリーシステムと特殊製剤における継続的なイノベーションとともに成熟した需要のバランスを取っています。ドイツの臨床ガイダンスは乾燥にはヒアルロン酸を、刺激にはパンテノールを推奨し、特に頻繁な使用者における防腐剤の長期使用に注意を促しており、防腐剤フリーレンジの継続的なシェアを支持しています。医療制度は、ドライアイ療法を償還チャネルとOTCにわたってどのようにルーティングするかが異なり、薬局主導の販売と臨床医主導の処方の間でさまざまなミックスをもたらしています。欧州でのポートフォリオの動きには、5つの主要市場全体でローカルの眼科製品を拡大し、ドライアイおよび関連療法へのアクセスを広げる買収が含まれており、統合計画は規模と流通効率の向上を目指しています。点眼潤滑剤市場は、日常的な潤滑と快適性レジメンを補完する疾患修飾アプローチを推進するために設計された同地域の研究パートナーシップからも恩恵を受けています。これらの促進要因が合わさって、長期的な症状管理により適した防腐剤フリーライン、生体模倣賦形剤、および投与形態のための安定した基盤を生み出しています。

競合環境

上位5社のサプライヤーが合わせて相当なシェアを占めているものの支配的ではなく、小売業者ブランドが標準製剤のマージンを圧迫し続けているため、競合の激しさは依然として高い状態です。戦略的な開示は、蒸発性症状向けの抗炎症メカニズムと無水ビークルを組み合わせ、今後10年後半に発売を位置付ける計画に見られるように、日常レジメンにおけるプレミアムハイブリッドと次世代賦形剤への移行を示しています。中国での生産能力プロジェクトは、主要な既存企業が防腐剤フリーおよび無菌包装製品の持続的な数量成長に向けてどのように準備しているかを示しており、高成長都市市場での供給の回復力を強化できます。点眼潤滑剤市場では、臨床ガイダンスと小売品揃えの間の整合性の向上も見られており、より高い使用コホートにおける防腐剤フリーマルチドーズシステムへの移行を加速させています。

全国小売業者での最近の製品発売は、1日目の快適性と再購入意向の向上を目指すビタミン強化および抗酸化配合の防腐剤フリー製剤など、プレミアムな再ポジショニングを反映しています。これらの動きは、涙液膜の質に影響を与え表面ストレスを軽減するために設計された経口サプリメントなどの隣接カテゴリーを補完していますが、そのようなアジャンクトは重度のスクリーン使用または蒸発性の状態における頻繁な潤滑の必要性を置き換えるものではありません。合併・買収により、ドライアイ、緑内障、および特殊栄養補助食品に対応する数十のブランド製品を持つ欧州の眼科フランチャイズが拡大しており、統合は営業レバレッジの向上と市場横断的なアクセスを目標としています。点眼潤滑剤市場は、企業が地域全体で防腐剤フリーシステムの流通を合理化し製造を拡大するにつれて、これらの取引から間接的に恩恵を受けています。

アジアにおける製造業者と研究機関のパートナーシップは、支持的な潤滑剤レジメンと共存できる疾患修飾療法の長期的な追求を反映しています。これらのイニシアチブは眼表面疾患における橋渡し研究パイプラインに資金を提供し、クリニックベースのイノベーションを将来の商業生産ランと整合させるのに役立ちます。北米での生産能力拡大と国内製造投資も無菌包装の供給継続性を支援し、注目度の高いリコール後の消費者信頼を強化しています。点眼潤滑剤市場は、廃棄物をさらに削減し投与精度を向上させる投与デバイスの進歩とマイクロドーズプラットフォームからの破壊的革新に引き続き開かれており、近期の競争は防腐剤フリーの成長、DTC対応のパックサイズ、およびレジメン連動型製品ファミリーに集中する可能性が高いです。

点眼潤滑剤産業リーダー

AbbVie (Allergan)

Alcon

Bausch + Lomb

Santen Pharmaceutical Co., Ltd.

Laboratoires Théa

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:LupinはGHO Capital PartnersからVISUfarma B.V.を約1億9,000万ユーロ(2億520万米ドル)の企業価値で買収を完了し、イタリア、英国、スペイン、ドイツ、フランスにわたる60以上のブランド製品で欧州の眼科ポートフォリオを拡大しました。この取引により、差別化されたドライアイ、緑内障、および特殊栄養補助食品のSKUがLupinの既存の特殊ケアプラットフォームに追加され、成長とマージンプロファイルに貢献することが期待されています。

- 2025年12月:Santen Pharmaceuticalとシンガポール眼科研究所は、緑内障、ドライアイを含む眼表面疾患、近視、老視に対する疾患修飾療法の橋渡し開発を加速するための3年間2,100万シンガポールドル(1,550万米ドル)の共同研究イニシアチブ「SONIC 2.0」を開始しました。

世界の点眼潤滑剤市場レポートの範囲

点眼潤滑剤市場は、ドライアイの症状および眼の刺激を緩和するために眼表面を鎮静、保護、および保湿する潤滑・保湿剤を配合した一般用医薬品および処方眼科製品で構成されています。これらの製品は、スクリーン露出の増加、高齢化人口、および防腐剤フリー製剤への嗜好の高まりに牽引され、日常的な眼の快適性、慢性ドライアイ管理、コンタクトレンズ関連の乾燥、および処置後ケアに広く使用されています。

点眼潤滑剤市場は、有効成分別にグリセリン、ポリエチレングリコール、プロピレングリコール系潤滑剤、セルロース誘導体、ヒアルロン酸ナトリウム、油性エマルジョン涙液、ポリビニルアルコールまたはポビドン、デキストラン70配合にセグメント化され、製剤形態別に保存剤含有マルチドーズ、防腐剤フリー単回投与、防腐剤フリーマルチドーズシステムに分類され、流通チャネル別に小売薬局、病院薬局、オンラインチャネル、眼科・眼鏡店、スーパーマーケットおよびハイパーマーケットに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されます。

| グリセリン/PEG/PG系潤滑剤 |

| セルロース誘導体 |

| ヒアルロン酸ナトリウム(HA) |

| 油性エマルジョン涙液 |

| ポリビニルアルコール/ポビドン |

| デキストラン70配合 |

| 保存剤含有マルチドーズ |

| 防腐剤フリー単回投与(バイアル) |

| 防腐剤フリーマルチドーズ(MDPF) |

| 小売薬局 |

| 病院薬局 |

| オンラインチャネル |

| 眼科・眼鏡店 |

| スーパーマーケットおよびハイパーマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 有効成分別 | グリセリン/PEG/PG系潤滑剤 | |

| セルロース誘導体 | ||

| ヒアルロン酸ナトリウム(HA) | ||

| 油性エマルジョン涙液 | ||

| ポリビニルアルコール/ポビドン | ||

| デキストラン70配合 | ||

| 製剤形態別 | 保存剤含有マルチドーズ | |

| 防腐剤フリー単回投与(バイアル) | ||

| 防腐剤フリーマルチドーズ(MDPF) | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンラインチャネル | ||

| 眼科・眼鏡店 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

点眼潤滑剤市場の現在の規模と成長見通しは?

点眼潤滑剤市場規模は2025年に22億8,000万米ドルに達し、年平均成長率6.6%で2031年までに33億1,000万米ドルに達すると予測されています。

点眼潤滑剤において最も速く成長している製剤形態は何ですか?

防腐剤フリーマルチドーズボトルは、防腐剤なしで数ヶ月間の使用を可能にする無菌閉鎖システムに支えられ、2031年までに年平均成長率8.78%で成長をリードしています。

点眼潤滑剤において最も重要な有効成分は何ですか?

セルロース誘導体は2025年に33.63%のシェアで数量を支えており、ヒアルロン酸ナトリウムは優れた保湿結合と快適性により2031年までに年平均成長率9.24%で最も速く成長している成分です。

点眼潤滑剤の流通チャネルはどのように変化していますか?

小売薬局は2025年に46.34%のシェアを占め、サブスクリプションおよび通信販売プログラムが慢性使用者の利便性を向上させるにつれて、オンラインおよび直販チャネルが拡大しています。

現在、点眼潤滑剤の需要をリードしている地域はどこですか?

北米は2025年に36.47%のシェアでリードしており、アジア太平洋地域は生産能力が拡大し防腐剤フリー製剤の臨床採用が増加するにつれて、2031年までに最も速く成長する地域になると予想されています。

点眼潤滑剤の環境を形成している規制または品質要因は何ですか?

2023年および2026年のリコールは無菌性への期待とコンプライアンスコストを高め、検証済みの無菌生産と防腐剤フリーマルチドーズ包装システムを持つ製造業者に有利に働いています。

最終更新日: