マイボーム腺機能不全治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

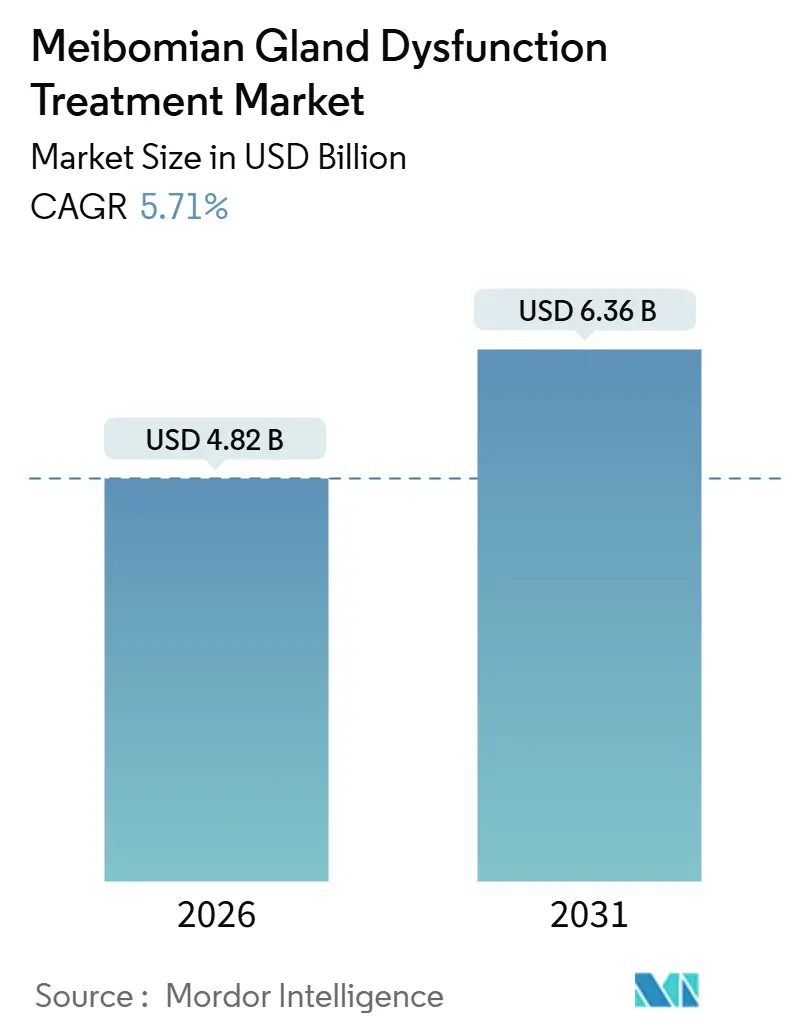

| 市場規模 (2026) | 4.82 十億米ドル |

| 市場規模 (2031) | 6.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

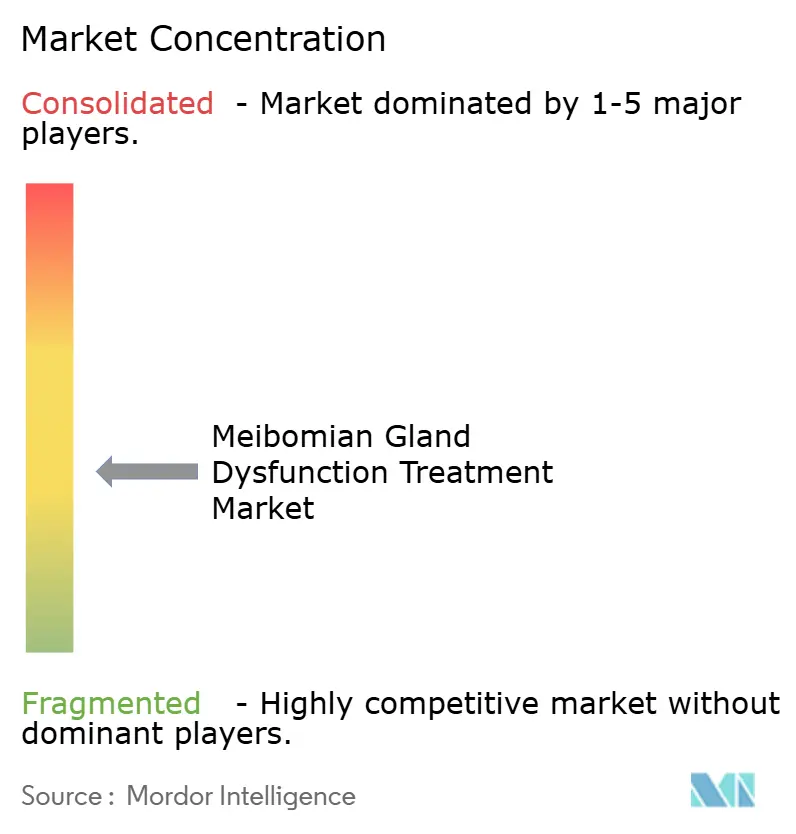

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイボーム腺機能不全治療市場分析

マイボーム腺機能不全治療市場規模は2026年に48億2,000万USDと推定され、予測期間(2026年~2031年)にCAGR 5.71%で成長し、2031年までに63億6,000万USDに達する見込みです。

臨床医が蒸発性ドライアイが症例の大半を占めることを認識し、パーフルオロヘキシルオクタン点眼薬や単回セッション熱パルス治療などの標的治療オプションが登場したことで、需要は加速しています。院内デバイスはシェアを拡大しており、12分間の処置で最長1年間の症状緩和が得られ、1日2回点眼のアドヒアランス問題を回避できます。支払者の圧力により、生涯処方から一回限りの介入へと需要がシフトしていますが、Miebo、Vevye、TRYPTYRのFDA迅速承認により医薬品の選択肢は拡大しています。ウェアラブル加熱マスクやAI対応診断アプリがクリニックを経由しない消費者向け経路を開拓しており、資本集約型デバイスメーカーは薬剤費削減を求める米国の自己保険雇用主に働きかけています。

レポートの主要ポイント

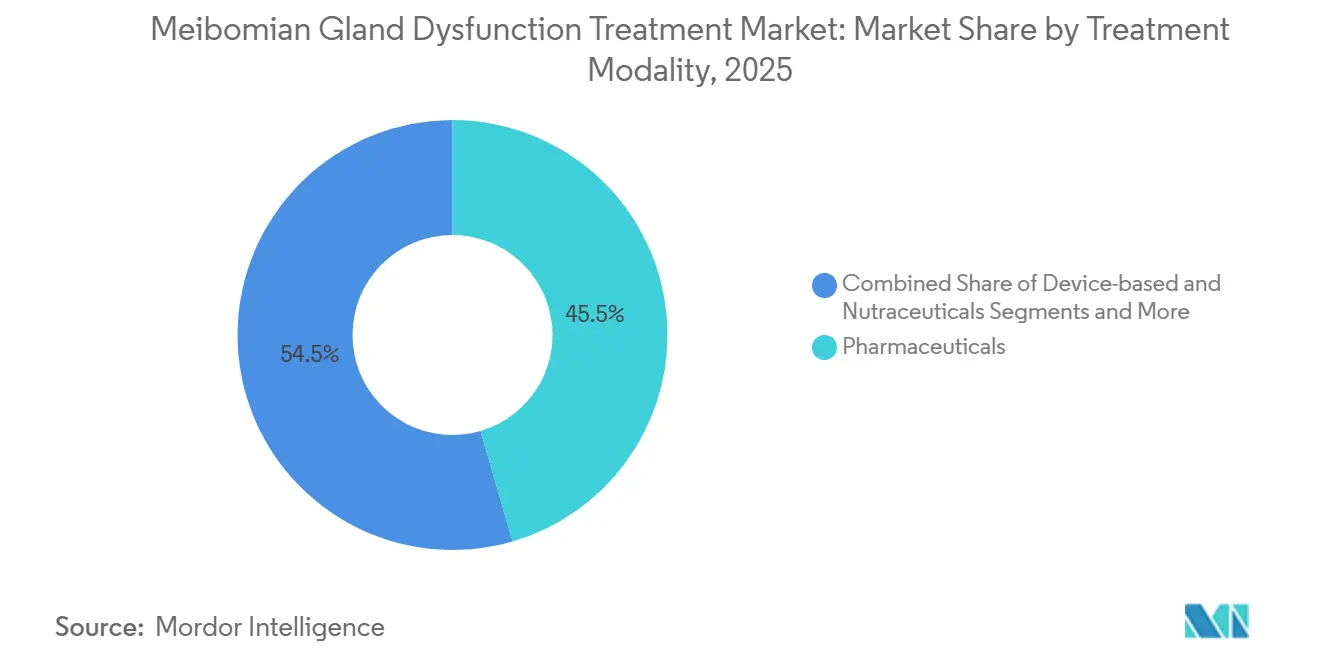

- 治療モダリティ別では、医薬品が2025年のマイボーム腺機能不全治療市場シェアの45.55%をリードし、デバイスは2031年に向けて10.25%のCAGRで成長しています。

- エンドユーザー別では、眼科・視力矯正クリニックが2025年のマイボーム腺機能不全治療市場規模の54.23%を占め、在宅ケアソリューションは2031年にかけて8.15%のCAGRで拡大しています。

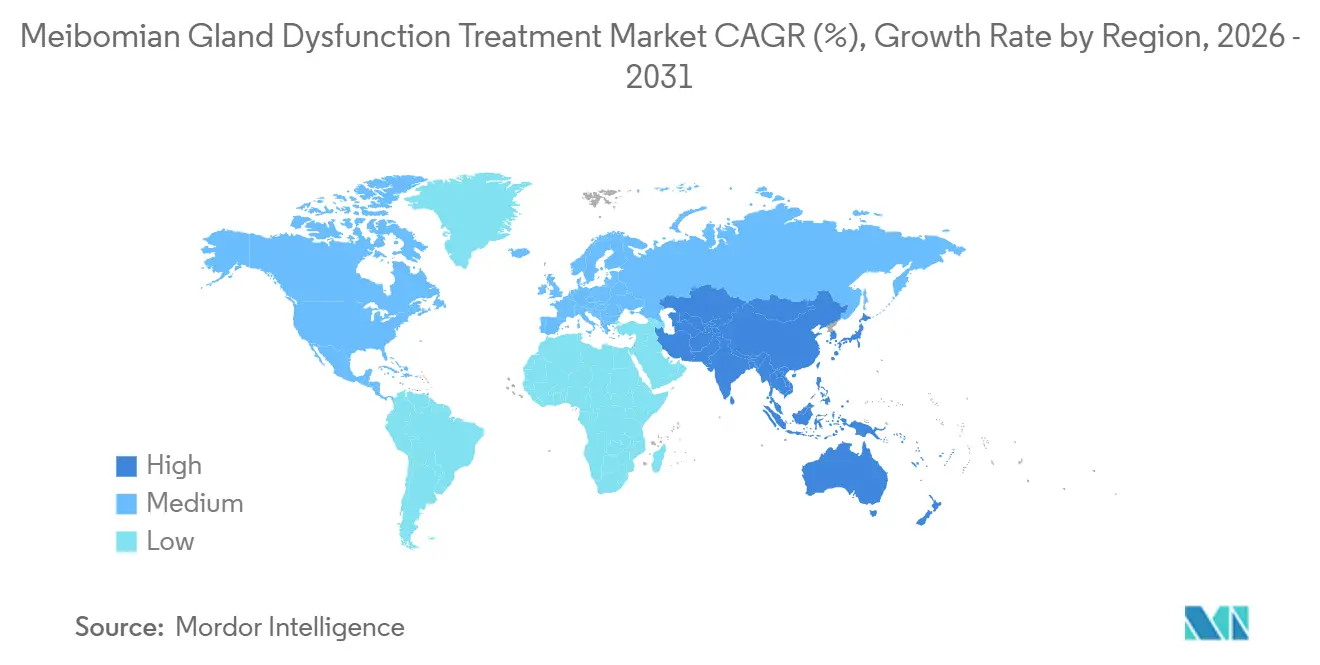

- 地域別では、北米が2025年に38.15%の収益を獲得し、アジア太平洋地域は2031年に向けて8.51%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマイボーム腺機能不全治療市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 院内熱パルスシステムの急速な普及 | +1.2% | 北米、欧州(プライベートクリニック)、アジア太平洋地域(第1層都市) | 中期(2~4年) |

| IPL療法に関する臨床エビデンスとガイドライン推奨の増加 | +0.9% | 北米、欧州、オーストラリア | 中期(2~4年) |

| スクリーン誘発性蒸発性ドライアイの有病率上昇 | +1.5% | 世界全体、アジア太平洋地域と北米で最も顕著 | 長期(4年以上) |

| 新規シクロスポリンおよびSFA製剤のFDA承認増加 | +1.0% | 北米、欧州およびアジア太平洋地域への波及 | 短期(2年以内) |

| 腺診断向けAI対応在宅使用デバイスの台頭 | +0.6% | 世界の都市部中心 | 長期(4年以上) |

| 一回限りの処置に向けた雇用主自己保険の推進 | +0.5% | 米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

院内熱パルスシステムの急速な普及

TearCare、LipiFlow、iLuxなどの熱パルスプラットフォームは、眼瞼結膜を41℃~43℃に保持してマイバムを完全に液化し、腺の開通性を回復させることで、温罨法に取って代わっています。24ヶ月間のSAHARA RCTでは、TearCare治療を受けた患者の76%が2年間再治療を回避し、残りの患者における初回再治療までの中央値は7ヶ月でした[1]Sight Sciences、「SAHARA 24ヶ月結果」、investors.sightsciences.com。米国の自己保険雇用主は、年間6,000USD超の薬剤費に対して600~900USDの処置という経済的合理性を見出しています。普及率は北米で最も高く、自費診療の欧州クリニックでは中程度、中国の第1層都市では新興段階にあり、デバイスコストが公立病院での普及を依然として制限しています。

IPL療法に関する臨床エビデンスとガイドライン推奨の増加

2024年~2025年のランダム化試験のメタアナリシスにより、3~4回のIPLセッション後にマイボーム腺分泌の質と涙液破壊時間が有意に改善することが確認されています。米国眼科学会は米国での標準的な価格を1セッションあたり約400USDとしていますが、Kaiser Permanenteなどの主要支払者はIPLを試験的治療と位置づけており、償還が制限されています[2]米国眼科学会、「ドライアイ向けデバイス」、aao.org。皮膚科・眼科共用システムは、資本がすでに投入されているオーストラリアや欧州の一部での普及を促進していますが、フィッツパトリックIV~VI型の皮膚タイプに対する禁忌が南アジアおよびサハラ以南アフリカでの対象有病率を制限しています。

スクリーン誘発性蒸発性ドライアイの有病率上昇

持続的なスクリーン使用中の平均瞬目回数は1分間に15~20回から約5回に低下し、脂質の停滞を促進します。中国の2023年コンセンサスでは、ドライアイ症例の69~86%に蒸発性病態が認められ、都市部成人の1日のスクリーン使用時間は8時間を超えています。北米でも同様の行動がハイブリッドワークパターンと結びつき、腺の脱落の早期発症を促進し、マイボーム腺機能不全治療市場を拡大させています。

新規シクロスポリンおよびSFA製剤のFDA承認増加

2023年から2025年にかけて、FDAはMiebo、Vevye、TRYPTYRを承認し、それぞれ蒸発バリア、ナノミセル免疫調節、TRPM8アゴニズムという独自のメカニズムに対応しています。フェーズ4データでは、パーフルオロヘキシルオクタンが1週間以内に症状の重症度を46%軽減し、TRYPTYRは1日で涙液刺激をもたらすことが示されており、混合病因患者への併用療法を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本設備および消耗品の高い初期費用 | -0.8% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 北米および日本以外での償還の限界 | -1.1% | 欧州、日本を除くアジア太平洋地域、中南米、中東・アフリカ | 中期(2~4年) |

| 単回セッション治療の長期的耐久性が未実証 | -0.5% | 世界全体 | 長期(4年以上) |

| 慢性緑内障点眼薬による防腐剤毒性 | -0.4% | 高齢化市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

資本設備および消耗品の高い初期費用

熱パルスコンソールの定価は35,000~50,000USDで、各使い捨て品には200~350USDが加算されるため、平均診察費が30USD未満の農村部の診療所では導入が困難です。IPLプラットフォームはさらに高額で年4回のセッションが必要となり、自費負担が1,600USDを超え、インドやブラジルでは法外な費用となります。

北米および日本以外での償還の限界

英国NHS、ドイツのG-BA、フランスのHASは熱パルスやIPLに対するコードを提供しておらず、患者は1眼あたり最大900USDの処置費用を自己負担しなければなりません。中国の保険カタログやインドのアーユシュマン・バーラートはMGDデバイスを収載しておらず、普及はプライベートチェーンに限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:デバイスが耐久性の優位性で医薬品を上回る

デバイスはより小さなシェアを占めていますが、クリニックが6~12ヶ月間症状を遅延させる単回セッションを訴求することで、医薬品の2倍以上となる10.25%のCAGRで成長しています。医薬品は従来のシクロスポリンおよびリフィテグラスト処方のおかげで2025年のマイボーム腺機能不全治療市場シェアの45.55%を依然として保持していますが、約87%の不満率は脆弱性を示しています。パーフルオロヘキシルオクタンはフェーズ4試験で記録された迅速な症状緩和に支えられ、最も急速に成長している薬剤です[3]Bausch + Lomb、「フェーズ4 Mieboデータ」、ir.bausch.com。TRYPTYRの24時間での発現は神経調節を導入し、混合疾患患者に対して蒸発バリア点眼薬との併用が可能です。

熱パルスが院内デバイスを支配しており、TearCareの耐久性データがプレミアム価格設定を支えています。IPLの普及は支払者の認定にかかっています。iFloやMeiboeyes等の在宅ウェアラブルは300~400USDでeコマースを通じて普及しており、テクノロジーに精通したユーザーに訴求し、将来のAI診断エコシステムを育成しています。低リスクヒーターに対するFDA 510(k)免除が市場投入までの時間を短縮し、競合の多い分野を育成しています。

エンドユーザー別:ウェアラブルの成熟に伴い在宅ケアが急増

専門眼科・視力矯正クリニックが2025年収益の54.23%を生み出し、訓練されたスタッフと画像診断ツールを活用しています。高ボリュームセンターはコンソール費用を12~18ヶ月で償却しますが、一般的な視力矯正士は投資を先送りにしています。処置が外来で行われるため、病院のシェアは依然として小さいです。

在宅ケアは2025年の試験で検証されたコネクテッドマスクおよびハンドヘルドデブリードメントキットに牽引され、エンドユーザーの中で最も速い8.15%のCAGRで成長すると予測されています。遠隔視力矯正プラットフォームはビデオ評価後にデバイスを発送し、難治性症例のみ対面診察を予約します。AIマイボグラフィーが規制承認を受け、支払者が消費者向けハードウェアの給付経路を整備するまで成長は制限されます。

地域分析

北米は最大のシェアを占め、2025年収益の38.15%を保持しています。高い一人当たり支出、FDAによるMieboおよびTRYPTYRの迅速承認、一回限りの処置に対する雇用主の資金提供がリーダーシップを支えています。米国の償還は依然として不均一であり、メディケアは熱パルスに関する全国的な決定を欠き、主要な統合保険会社はIPLを試験的治療と見なしており、普及を制限しています。カナダの単一支払者モデルとメキシコの分散した保険制度がデバイスの普及を遅らせています。

アジア太平洋地域は8.51%のCAGRで成長エンジンとなっています。中国の2025年7月における恒瑞のNMPA承認により、蒸発性疾患が支配的な国で初の国内MGD薬が導入され、マイボーム腺機能不全治療市場規模が拡大しています。スマートフォンの過剰使用が病態を加速させており、公的償還がないにもかかわらず、プレミアム都市クリニックがTearCareおよびIPLに投資しています。インドでは熱システムに対するクラスC承認がなく、普及は大都市圏に限定されています。日本では千寿製薬とNovaliqの提携が価格交渉の解決を待っていますが、診断済み患者500万人の潜在需要は、発売後の上昇余地を示しています。オーストラリアは高い自費負担許容度を示しており、韓国の防腐剤フリー緑内障点眼薬の承認が間接的に候補患者プールを拡大する可能性があります。

欧州は、国民保健制度がデバイスへの資金提供前に費用対効果の証明を求めるため、遅れをとっています。NICEは熱パルスを認めていますが、NHS償還は提供していません。2024年のシクロスポリンVevizye EMA承認により薬剤の選択肢が豊富になりましたが、12~24ヶ月の価格交渉が普及を遅らせています。GCC、南アフリカ、および裕福な中南米の大都市では自費診療が主流ですが、規制の遅延と償還の欠如が規模拡大を制限しています。

競合ランドスケープ

競争は中程度に分散しており、世界シェアで二桁を超えるサプライヤーはいません。医薬品の既存企業であるBausch + Lomb、AbbVie/Allergan、Alcon、Santenは、後発品の台頭に直面しながら発現速度とメカニズムで競争しています。デバイス専門企業であるSight Sciences、Johnson & Johnson Vision、Alcon、Lumenis は高ボリュームクリニックに資本設備を販売していますが、価格感応度の高い地域では35,000USD超の参入障壁に直面しています。

統合が活発に進んでいます。Bausch + Lombの2023年のXiidraの最大25億USDでの買収は、抗炎症と蒸発バリアのフランチャイズを統合し、処方者のロックインを目指しています。Merckの2024年のEyeBio買収により、非公開のMGD重点パイプラインが加わりました。技術差別化が続いており、Alconの2025年のTRYPTYRはファーストインクラスのTRPM8アゴニズムをもたらし、Sight Sciencesの24ヶ月耐久性データはプレミアムTearCareのポジショニングを支えています。中国の参入企業は低コストウェアラブルを推進していますが、FDA承認済みのAI診断機能を欠いており、グローバル展開はSaMD承認に依存しています。スマートフォンベースの腺画像アプリと防腐剤フリー緑内障後発品は、いずれも対象需要を拡大しデバイス有効性を強化する可能性を持つホワイトスペースです。

マイボーム腺機能不全治療業界リーダー

Alcon

Bausch + Lomb

Johnson & Johnson Vision

AbbVie(Allergan)

Sight Sciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Azura OphthalmicsはAZR-MD-001の臨床申請書類がNDA申請に十分であるとのFDAからの肯定的なフィードバックを受け、MGD承認に向けたファーストインクラスの角質溶解薬のポジショニングを確立しました。

- 2025年7月:恒瑞はフェーズ3試験で2週目から症状改善が示された後、中国独自のMGD薬である恒沁パーフルオロヘキシルオクタン点眼薬のNMPA承認を取得しました。

世界のマイボーム腺機能不全治療市場レポートの範囲

本レポートの範囲として、マイボーム腺機能不全(MGD)治療とは、マイボーム腺の機能不全によって引き起こされる症状を管理・緩和するために使用される様々な方法および処置を指します。眼瞼に位置するこれらの腺は、健康な涙液膜と眼の快適性に不可欠な油分を産生します。これらの腺が閉塞したり、分泌物が異常になったりすると、ドライアイ症状と眼表面炎症を引き起こします。

マイボーム腺機能不全治療市場の治療モダリティ別セグメンテーションには、シクロスポリン製剤、リフィテグラスト、パーフルオロヘキシルオクタン(SFA)などの医薬品が含まれます。デバイスベース治療には、熱パルスシステム、強パルス光(IPL)システム、熱電マスクおよびRF/LLLT、その他が含まれます。さらに、栄養補助食品およびその他の治療オプションも考慮されています。エンドユーザー別では、市場は眼科・視力矯正クリニック、病院、外来手術センター、在宅ケアにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分割されています。市場予測は金額ベース(USD)で提供されます。

| 医薬品 | シクロスポリン製剤 |

| リフィテグラスト | |

| パーフルオロヘキシルオクタン(SFA) | |

| その他 | |

| デバイスベース | 熱パルスシステム |

| 強パルス光(IPL)システム | |

| 熱電マスクおよびRF/LLLT | |

| その他 | |

| 栄養補助食品・その他 |

| 眼科・視力矯正クリニック |

| 病院 |

| 外来手術センター |

| 在宅ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療モダリティ別 | 医薬品 | シクロスポリン製剤 |

| リフィテグラスト | ||

| パーフルオロヘキシルオクタン(SFA) | ||

| その他 | ||

| デバイスベース | 熱パルスシステム | |

| 強パルス光(IPL)システム | ||

| 熱電マスクおよびRF/LLLT | ||

| その他 | ||

| 栄養補助食品・その他 | ||

| エンドユーザー別 | 眼科・視力矯正クリニック | |

| 病院 | ||

| 外来手術センター | ||

| 在宅ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

マイボーム腺機能不全治療市場の現在の世界的な価値はいくらですか?

市場は2026年に48億2,000万USDと評価されました。

院内デバイスのセグメントはどのくらいの速さで成長していますか?

デバイス収益は2031年に向けて10.25%のCAGRで成長しています。

最も高い成長見通しを提供する地域はどこですか?

アジア太平洋地域は世界最速となる8.51%のCAGRを記録すると予測されています。

雇用主が熱パルス処置の費用を負担する理由は何ですか?

一回限りの処置により、従業員1人あたり6,000USDを超える年間処方薬費用を相殺できます。

TRPM8アゴニズムを介して作用する新薬はどれですか?

AlconのTRYPTYRは投与後1日以内に自然な涙液産生を刺激します。

最終更新日: