結膜炎治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 5.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

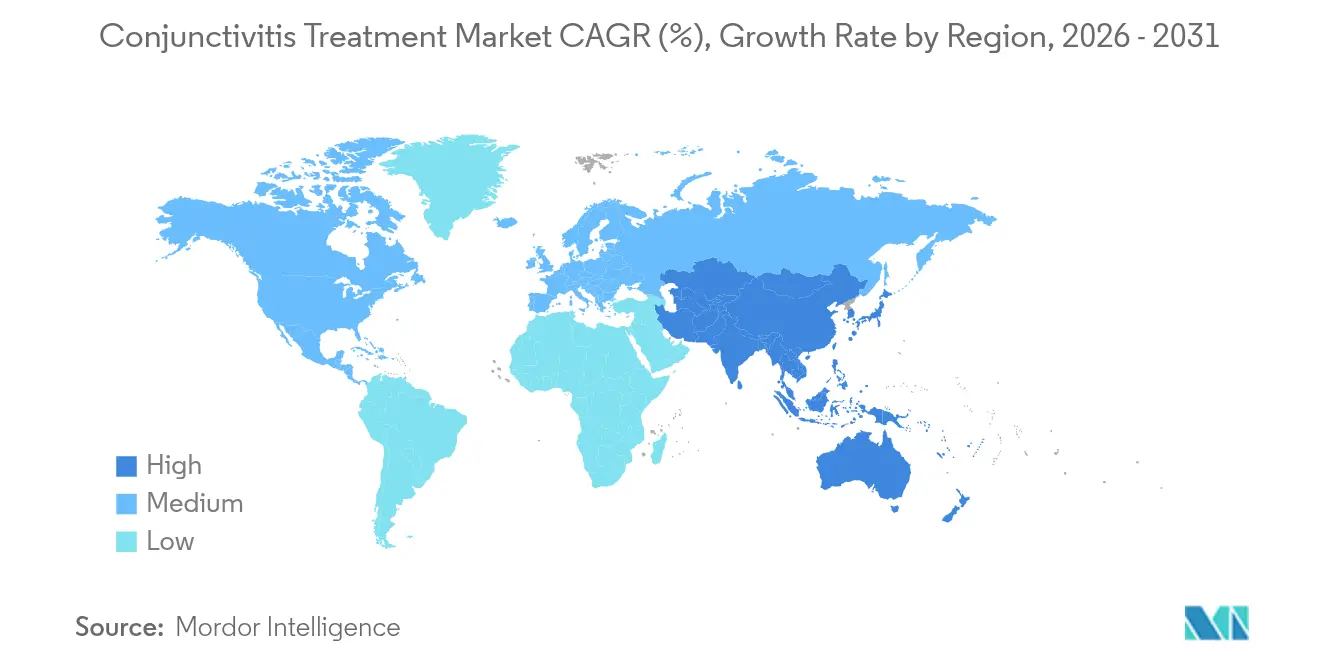

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

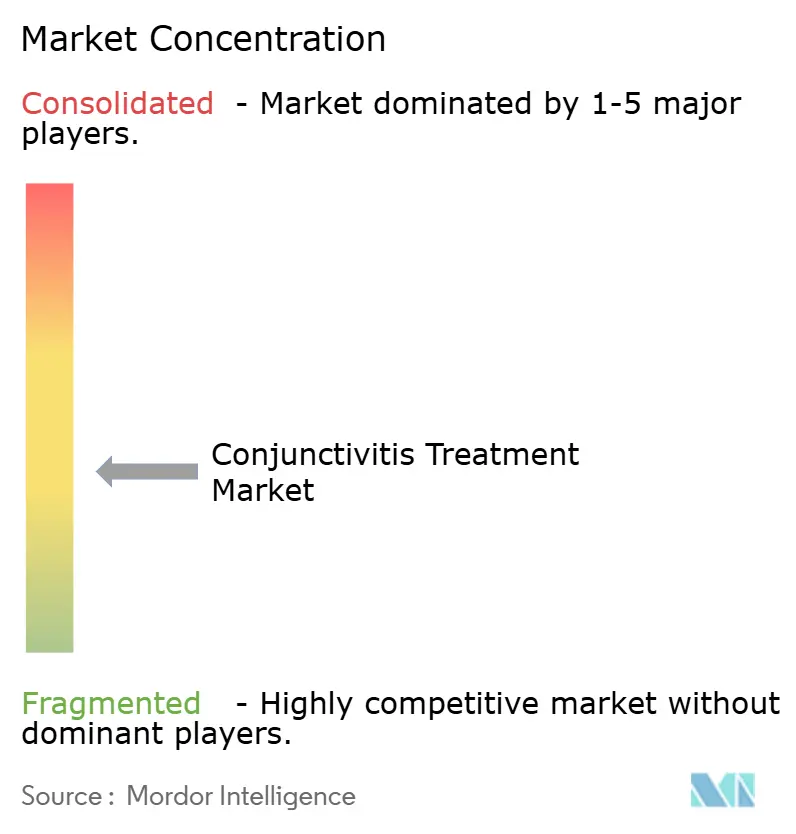

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる結膜炎治療市場分析

結膜炎治療市場規模は2025年に45億3,000万米ドルと評価され、2026年の47億1,000万米ドルから2031年には57億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは3.98%です。この成長は、世界で最も一般的な眼疾患の一つに対処する治療薬への安定した需要を反映しています。主な成長要因としては、新規眼科用医薬品に対する規制当局の迅速な承認、抗感染症点眼薬の市販薬(OTC)としての入手可能性の拡大、およびアレルギー症例数を増加させるアレルゲンシーズンの長期化が挙げられます。北米の消費量は、広範な保険適用と確立された治療プロトコルにより、最大の貢献地域であり続けています。一方、アジア太平洋地域の需要は、農村部の眼科医療プログラムの拡充とスクリーンタイム増加に関連する眼精疲労の増大を背景に加速しています。競争上の差別化は、防腐剤フリー製剤と、原薬(API)不足を軽減するサプライチェーンの強靭化にますます依存するようになっています。

主要レポートのポイント

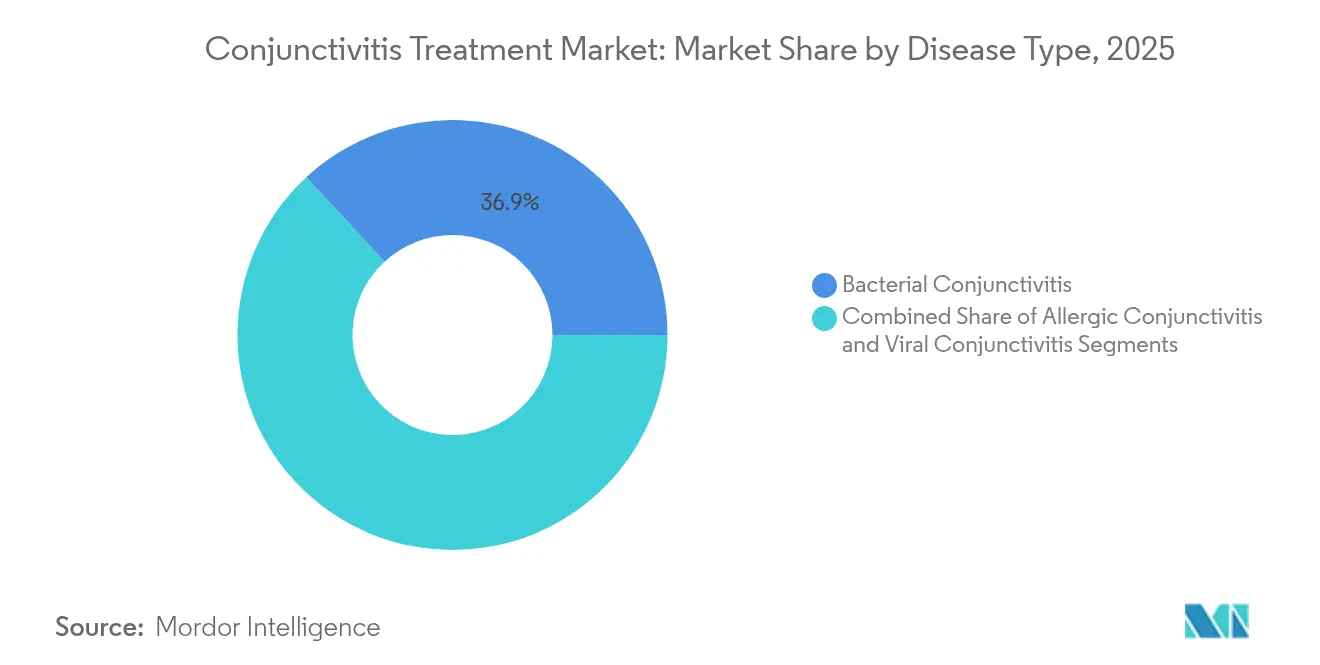

- 疾患タイプ別では、細菌性結膜炎が2025年の結膜炎治療市場シェアの36.90%をリードし、一方でアレルギー性結膜炎は2031年までに最速の6.90% CAGRを記録すると予測されています。

- 製剤タイプ別では、点眼薬が2025年の収益の62.95%を占め、軟膏は2031年にかけて7.32% CAGRで拡大する見込みです。

- 地域別では、北米が2025年の結膜炎治療市場シェアの32.40%を占め、アジア太平洋地域は2031年までに7.18% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

結膜炎治療市場の促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウイルス性・アレルギー性結膜炎の有病率の上昇 | +0.8% | 世界全体、特にアジア太平洋および中東・アフリカへの影響が大きい | 中期(2〜4年) |

| 抗感染症点眼薬の市販薬(OTC)としての入手可能性の拡大 | +0.6% | 北米・欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| 眼科用製剤に対するFDAの迅速承認 | +0.5% | 世界全体、北米への主要な影響 | 短期(2年以内) |

| スクリーンタイム誘発性ドライアイによる二次感染の急増 | +0.7% | 世界全体、先進市場への影響が最大 | 中期(2〜4年) |

| 気候変動によるアレルゲンシーズンの長期化 | +0.4% | 世界全体、温帯地域での顕著な影響 | 長期(4年以上) |

| 農村部における早期診断を促進する遠隔眼科医療 | +0.3% | アジア太平洋地域が中心、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウイルス性・アレルギー性結膜炎の有病率の上昇

季節性アデノウイルスのアウトブレイクと気候に関連したアレルゲンの急増が、全体的な症例数を引き続き押し上げています。アデノウイルス株は標準的な抗生物質に耐性を示すため、標的型抗ウイルス薬への需要が高まっています。気候変動により花粉シーズンが延長しており、都市部の大気汚染の悪化がアレルギー症状を増悪させています。小児のデジタルライフスタイルが炎症発生率を高め、抗炎症・抗感染症の配合製品の必要性を強化しています[1]Mutahir Shah、「過度なスクリーンタイムへの曝露が小児のドライアイおよび炎症性結膜炎を引き起こす」、PubMed、pubmed.ncbi.nlm.nih.gov。医療システムは現在、結膜炎を包括的な眼科的健康管理を必要とする入口疾患として位置づけています。

抗感染症点眼薬の市販薬(OTC)としての入手可能性の拡大

米国、欧州、およびアジアの一部の規制当局は、かつて処方箋が必要だったいくつかの抗生物質をOTC販売に再分類しました。入手しやすくなることで、特に眼科医の密度が低い地域での症状緩和が迅速化されます。メーカーは刺激性の防腐剤を除去し、投与を簡素化するために点眼薬を再製剤化しています。監督機関は、消費者教育とデジタル意思決定支援ツールにより、抗生物質の誤用リスクに対処しています。

眼科用製剤に対するFDAの迅速承認

米国食品医薬品局(FDA)の優先審査制度により、眼瞼炎に対するロチラネルやドライアイ関連炎症に対するアコルトレモンなどの治療薬の市場投入までの期間が短縮されました。これらの承認は、抗菌薬耐性や防腐剤に関する懸念に対処する新たなメカニズムへの研究開発投資を促進しています。

スクリーンタイム誘発性ドライアイによる二次感染の急増

デバイスの長時間使用は涙液膜を不安定化させ、病原体に対する眼の自然防御を低下させます。臨床医は、特に小児において、スクリーンの長時間使用者の間で細菌性および ウイルス性の二次感染が増加していると報告しています。この関連性が、軽度の抗菌薬と共製剤化された予防的潤滑剤や、スクリーン曝露を追跡するデジタルヘルスアプリケーションへの需要を促進しています。

結膜炎治療市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼科病原体における抗菌薬耐性の上昇 | -0.9% | 世界全体、発展途上市場への影響が最大 | 中期(2〜4年) |

| ハーブ療法・民間療法の代替手段の人気の高まり | -0.4% | 主にアジア太平洋および中東・アフリカ、先進市場でも台頭 | 長期(4年以上) |

| 防腐剤関連の厳格な規制審査 | -0.3% | 北米・欧州、世界的に拡大中 | 短期(2年以内) |

| 眼科用抗生物質のAPIサプライチェーンの混乱 | -0.6% | 世界全体、混乱期に急性の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

眼科病原体における抗菌薬耐性の上昇

サーベイランス研究により、ブドウ球菌および連鎖球菌の分離株における耐性の増大が記録されており、一次治療の有効性が制限されています。病院はスチュワードシッププログラムと次世代薬剤への需要で対応していますが、長期にわたる開発サイクルが市場拡大の重荷となっています。

眼科用抗生物質のAPIサプライチェーンの混乱

後発医薬品の供給は、集中した製造拠点に依存しています。工場の操業停止や原材料不足により、最近のヒプロメロース不足に見られるように、リコールや一時的な製品欠品が引き起こされています[2]Elyse MacDonald、「医薬品不足の詳細:ヒプロメロース点眼液」、ASHP、ashp.org。企業は現在、調達先の多様化と二拠点生産への投資を進めていますが、短期的な不安定性は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

結膜炎治療市場セグメント分析

疾患タイプ別:

アレルギー性結膜炎の加速の中での細菌性優位細菌性結膜炎は2025年の結膜炎治療市場シェアの36.90%を占めました。このセグメントは、培養に基づく抗生物質選択が依然として臨床標準であるため、患者一人あたりの支出が高くなっています。しかし、抗菌薬耐性のトレンドにより既存分子の有効期間が短縮されており、プレミアム価格の次世代製品の上市が促進されています。細菌感染症に対する結膜炎治療市場規模は、標的療法を可能にする診断技術の革新とともに着実に拡大すると予想されます。アレルギー性結膜炎は6.90% CAGRで進展しており、OTC抗ヒスタミン薬の普及と気候変動による花粉の急増から恩恵を受けています。メーカーは、急性のかゆみと慢性的な充血の両方に対処する単回投与バイアルに、マスト細胞安定剤と抗炎症活性成分を追加しています。ウイルス性症例は依然として相当数存在しますが、ほとんどの感染が自然治癒する性質を持つため成長は抑制されており、需要は潤滑剤と症状管理製剤に集中しています。

防腐剤フリーの複数回投与ボトルへのシフトが、疾患カテゴリー全体の製品選択に影響を与えています。カチオン性オイルマイクロエマルジョンなどの革新技術は、角膜への滞留時間を延長し、点眼頻度を低減します。臨床ガイドラインは、混合病因の症例に対する併用療法をますます推奨しており、平均販売価格をさらに押し上げています。こうした背景の中、広域スペクトルまたは二重メカニズム製剤に転換する企業は、結膜炎治療市場においてより広い処方集と強固なブランドロイヤルティを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤タイプ別:

軟膏の革新を伴う点眼薬の優位性点眼薬は2025年の収益の62.95%を占め、患者が迅速な吸収と点眼後の視力障害の最小化を重視するため、依然として標準的な投与経路となっています。点眼薬に関連する結膜炎治療市場規模は、二重作用の潤滑性抗生物質が普及するにつれて、全体の3.98% CAGRに沿って成長すると予測されています。しかし、軟膏は他の製剤を上回るペースで拡大し、7.32% CAGRで成長する見込みです。ナノ脂質キャリアの進歩により、塗布性が向上し、かすみが軽減され、就寝時の投与がより受け入れられやすくなっています。結膜炎治療市場では、1日1回の服薬遵守を可能にする軟膏に対する小児および高齢者コホートの嗜好の高まりが観察されています。

徐放性眼内インサートはプレミアム端に位置しています。採用はまだ初期段階ですが、インサートが複数の点眼薬レジメンを代替する場合、支払者は償還に前向きな姿勢を示しています。経口薬は、局所的なバイオアベイラビリティが不十分な場合の全身感染症や術後予防に限定されたニッチな位置づけにとどまっています。全体として、製剤の多様性は、抗菌薬スチュワードシップを損なうことなく利便性を追求する業界の動向を強調しており、このトレンドが結膜炎治療市場における販売数量と単位あたりの価値の両方を押し上げるはずです。

地域分析

北米結膜炎治療市場

北米は2025年に32.40%のシェアで結膜炎治療市場をリードしました。普及を牽引しているのは、ブランド医薬品の自己負担額を軽減する保険適用、病原体を特定する高度な診断ラボ、および新規薬剤を臨床現場へ迅速に導入するFDAの迅速承認制度です。しかしジェネリック医薬品の参入はサプライチェーンの脆弱性を露呈し、治療薬の代替を余儀なくされるケースも生じており、国内原薬(API)拠点の整備を求める声が高まっています。カナダの国民皆保険制度は公平なアクセスを支え、メキシコでは拡大する小売薬局チェーンがOTCカテゴリーの成長を後押ししています。

アジア太平洋結膜炎治療市場

アジア太平洋地域は7.18%のCAGRを記録し、最も急速に拡大している地域です。中国の病院改革は眼科ワークフローを効率化し、待ち時間を短縮することで処方量を増加させています。インドの遠隔眼科パイロットプログラムは農村住民のスクリーニングを行い、確定症例を地区レベルのセンターへ誘導することで、治療を受ける患者数を増加させています。急速に高齢化が進む日本の人口はドライアイ関連感染症に罹患しやすく、潤滑性抗生物質への需要を押し上げています。韓国ではデジタルコンテンツの消費量が多いことからドライアイの発症率が高く、二次性細菌性結膜炎への移行が生じており、プレミアム点眼薬の販売を続的に支えています。

EMEA・南米結膜炎治療市場

欧州は安定した成長を伴う成熟したシェアを保持しています。同地域の厳格な抗菌薬スチュワードシップ・プロトコルが不必要な抗生物質使用を抑制し、培養結果が正当化する場合にのみ狭域スペクトルまたは配合剤への需要を誘導しています。ドイツやフランスなどの個別市場では、塩化ベンザルコニウム曝露への懸念から防腐剤フリー製剤が好まれています。南欧諸国では気候変動に起因するアレルギーシーズンの長期化により、治療期間が延長しています。中東・アフリカは普及率が低い状態にありますが、湾岸協力会議(GCC)における官民眼科ケアパートナーシップの注目すべき取り組みがブランド製剤へのアクセス改善に貢献しています。南米では都市化と保険改革による眼科カバレッジの拡大を背景に、需要は抑制的ながらも上昇傾向にあります。

規制環境

結膜炎治療薬は、無菌性、ラベリング、抗感染薬の使用制限を重視する、厳格に定義された眼科用医薬品規則の対象となる。米国では、OTC眼科用製品は21 CFR Part 349の下で規制されており、FDAによるCGMP要件の執行(FD&C法第501(a)(2)(B)条などの規定を含む)が、無菌製造および複数回投与容器管理へのコンプライアンス投資を引き続き促している。規制当局の監視は、局所用眼科用医薬品における微生物汚染リスクと、それに対応する充填・仕上げ工程における品質システムへの期待に、ますます重点を置くようになっている。

主要市場全体において、規制当局はまた、眼科用製品が同等性と品質をどのように証明するかを精緻化しており、これがジェネリック医薬品の市場参入とライフサイクルマネジメントの両方を形作っている。FDAの製品別ガイダンス(PSG)およびEMAの製品別バイオ同等性ガイダンスの枠組みは、房水中のPK/PDエンドポイントや、関連する場合には血漿中PKを含む、個別化された証拠パッケージの必要性を高めている。2026年1月、Gland Pharmaは、アレルギー性結膜炎に伴う眼のかゆみを対象とした、オロパタジン塩酸塩点眼液0.7%(OTC)のANDAについて、USFDAの承認を報告し、簡素化されたジェネリック医薬品承認経路とOTCとしての位置付けが、確立されたカテゴリーにおける競争を激化させながらアクセスを拡大していることを改めて示した。

競争環境

結膜炎治療市場は中程度に集中しています。AbbVie、Novartis、Bausch + Lombは、深いR&Dパイプライン、広範な流通網、および継続的な製品ラインの刷新により、リーダーシップの地位を共同で占めています。Bausch + Lombの2025年ARVO(眼科視覚研究学会)データ発表は、エビデンスに基づくマーケティングへのコミットメントを強調し、拡大するドライアイポートフォリオに対する医師の信頼を強化しました[3]Bausch + Lomb Corporation、「Bausch + LombがARVO 2025で約40件の科学的研究を発表」、bausch.com。Novartisは、新興企業からの競争圧力を和らげるため、SandozジェネリックスにわたってPF(防腐剤フリー)技術の統合を継続しています。

新興プレーヤーは、眼表面との接触時間を延長する薬物送達技術や、8時間放出のための生分解性インサートを活用する革新を用いて、ホワイトスペースの機会を狙っています。デジタル治療ベンチャーは眼科の普及拠点と協力し、予防的投与をユーザーに通知するスクリーンタイム服薬遵守アプリを開発しています。これらの付加価値は、セルフケアの嗜好が高まる消費者セグメントにおけるブランドの粘着性を育んでいます。

戦略的な動きはサプライチェーンの強靭化に集中しています。AbbVieはモキシフロキサシンAPIの調達先を3大陸に多様化し、中堅企業は地域的な操業停止に対するヘッジとして長期的な受託製造契約を締結しています。革新者が初期段階の分子を大手企業にライセンスアウトすることでグローバルリーチを加速させるため、ライセンス契約が増加しています。防腐剤フリーの複数回投与技術をめぐる競争は依然として激しく、コスト高の単回投与バイアルを追加することなく塩化ベンザルコニウムへの懸念を払拭し、結膜炎治療市場全体のマージンを保護しています。

結膜炎治療業界のリーダー

Nicox S.A.

Novartis AG

Bausch + Lomb

AbbVie Inc

Alembic Pharma

- *免責事項:主要選手の並び順不同

本レポートで取り上げた結膜炎治療市場企業

- Abbvie

- Novartis

- Bausch + Lomb

- Santen Pharmaceutical

- Pfizer

- Sanofi

- Nicox

- Alembic Pharma

- Auven Therapeutics

- Sun Pharmaceuticals Industries

- Teva Pharma

- Cipla

- Lupin

- Ocular Therapeutix

- Akorn

- Johnson & Johnson

- IBA Vision Ophthalmics

- Sirion Therapeutics

- Roche

- Zhaoke Ophthalmology

市場機会と将来展望

対症療法だけでなく、標的を絞った薬物療法によってアデノウイルス性結膜炎に対応する治療法には、明確な空白領域が存在し、開発企業はこのギャップに対応するプログラムを構築している。2025年11月、IVIEW Therapeuticsは、アデノウイルス性結膜炎を対象としたIVIEW-1201D(低用量ポビドンヨードとジフルプレドナートの配合剤)について、FDAの第III相試験のIND許可を取得し、標準治療がしばしば支持療法と感染管理に依存している分野における継続的な臨床投資を浮き立たせた。

供給側では、製造業者およびCDMOが、製品供給の中断を減らし、眼科領域でますます好まれる無防腐剤・単回使用形態を支えるため、無菌生産能力とBFS対応の充填・仕上げ工程を優先している。2026年に発表されたいくつかの投資は、具体的な拡大を示している。PharcoはアレクサンドリアのAl Amreya工場に580万米ドルを投資して新しい点眼薬ラインを開設し、年間最大2,000万パックの生産能力を掲げた(2026年4月)。Bausch + Lombはイタリア・マケリオでの生産を倍増させるため3,300万米ドルの投資を公表した(2026年6月)。Recipharmは新しいBFSラインへの数百万ドル規模の投資を発表した(2026年6月)。これらの動きは地理的な供給網を拡大し、プライベートブランドやライセンス製品のより速いスケールアップを支えることができ、これはOTCでの入手可能性とジェネリック競争が信頼性のある流通と患者に優しい差別化されたパッケージングへの重要性を高めている、アレルギー性・細菌性結膜炎のような大量流通カテゴリーの継続性にとって重要である。

結膜炎治療市場における最近の業界動向

- 2026年7月:興和は、Nicoxのパートナー資産であるNCX 470(開放隅角緑内障および高眼圧症を対象とした一酸化窒素供与型ビマトプロスト点眼薬)について、米国FDAに新薬承認申請を提出した。この申請によりNicoxへのマイルストーン支払いが発生し、提携による規制申請が、隣接する眼科領域全体での資金調達力を強化しながら眼科ポートフォリオを加速させ得ることを裏付けた。

- 2026年6月:Nicoxは、Ocumension Therapeuticsが、NCX 470のNDA申請を支持する、中国国家薬品監督管理局薬品審評センターからの好意的な事前提出規制フィードバックを受け取ったと発表した。この最新情報は、点眼薬に関する中国での規制当局との継続的な対話を浮き立たせ、国別の申請要件やタイムラインを乗り越える上での現地パートナーの戦略的重要性を反映している。

- 2024年12月:NicoxのパートナーであるOcumension Therapeuticsは、中国においてアレルギー性結膜炎を対象としたZERVIATE(セチリジン点眼液0.24%)の初の商業販売を記録した。大規模市場での早期の商業化は、実臨床での使用を拡大し、アレルギー性結膜炎管理に紐づく継続的な収益を支えている。

結膜炎治療市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、結膜炎の予防、緩和、治療に使用される治療薬の価値を追跡し、一般的な製剤や使用場面にわたる処方薬およびOTC医薬品を対象とし、アレルギー性、細菌性、ウイルス性の原因を包含する。

対象範囲からの除外事項:ドライアイの緩和のみを目的として販売される非薬用人工涙液、および外科的またはデバイスベースの介入は、この市場価値には含まれない。

セグメンテーション概要

- 疾患タイプ別

- アレルギー性結膜炎

- 細菌性結膜炎

- ウイルス性結膜炎

- 製剤タイプ別

- 軟膏

- 点眼薬

- 経口薬/非経口薬

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、数値計算を行う前に、疾病負荷と治療経路を確立するために用いられた。米国CDC、世界保健機関、NIHおよびNLMの文献ライブラリー、各国の保健省または国家統計ポータルなどの公開資料を精査し、発症動向、臨床ガイダンス、および患者が典型的にどのように診療環境を移動するかを理解した。

また、企業の開示資料、年次報告書、投資家向け説明資料、信頼性の高い報道を用いて、ブランドの位置付け、パイプラインの方向性、平均販売価格(ASP)の変動に影響を与えうる価格設定の動向を理解した。有用な場合には、企業財務・インテリジェンス、特許検索、選定した原料または最終製品の出荷レベルの貿易情報について、承認済みの有料サブスクリプションを利用した。ここに列挙した特定のデスクソースは例示であり、データ収集、クロスチェック、確認のために他の多くの公開資料も使用された。

一次インタビューおよび調査

実際の診療において結膜炎治療の選択を理解している臨床医、薬局チャネルの関係者、業界幹部を組み合わせて一次調査の議論を行った。これらのインタビューは特に、OTCへの代替がどこで生じているか、処方が国によってどのように異なるか、臨床医が病因別に実際にどの治療法を選択するかを明らかにする上で役立った。得られた情報は、治療対象患者数、病因別の典型的な治療組み合わせ、現実的なASPの推移(パックサイズやジェネリック普及を含む)を検証するために使用され、その仮定はAPAC、EMEA、アメリカ地域全体で再度確認された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | APAC:48% |

| ミドルティア:46% | 機能別/事業部門リーダー:35% | EMEA:31% |

| 中小プレーヤー:20% | マネージャー:52% | アメリカ地域:21% |

市場規模算定と予測

市場規模算定は、人口動態と眼科受診パターンを結膜炎エピソードに変換するトップダウン型の需要プール構築から始まり、その後、病因および診療環境別の治療対象シェアへと絞り込まれる。実用性を保つため、モデルは、アレルギー性・細菌性・ウイルス性症例の内訳、処方薬治療とOTC選択肢で治療される割合、典型的な治療期間、点眼薬・軟膏・臨床的に承認された経口薬などの製剤の組み合わせといった、いくつかの再現可能な入力項目を中心に構築されている。

これらの需要側の総計は、その後、チャネル別のパック当たり価格や販売量の抽出サンプルチェック、実際に小売薬局や病院薬局を通じて流通している治療量に関するサプライヤーおよび販売代理店からのフィードバックを含む、選択的なボトムアップ推計と照合される。データギャップが生じた場合は、不確実なパラメータ(例えばOTC捕捉率やジェネリック浸透率)について保守的な範囲を適用し、その後、一次情報の再確認を経てそれらを精緻化する。

予測にあたっては、アレルギー発症率と季節性、衛生管理・感染対策行動、ジェネリックへの転換、価格圧力などの主要な推進要因がどのように変化しうるかを見通しに反映させるため、シナリオ分析が用いられる。最終的な経路は、今後数年間の利用率とASPについて最も可能性の高い軌道として一次調査回答者が捉えている内容と仮定を整合させた後に選択される。

データ検証と更新サイクル

検証は、需要シグナル、価格ロジック、チャネルからのフィードバックを三角測量することによって行われ、続いて、薬局の活動パターンや治療強度に関する公表済みの臨床ガイダンスなどの独立した指標との段階的な差異チェックが行われる。出力結果に違和感がある場合は、仮定を見直し、計算を再実行し、新しいガイドラインの登場、ジェネリック化の加速、予期せぬ価格変動など、何が変わったのかを確認するための追加のヒアリングを実施する。

最終承認の前に、モデルと記述内容は、定義、対象範囲、通貨処理の一貫性を確保するため、複数段階のアナリストレビューを経る。レポートは年次で更新され、需要または価格に重大な影響を与える事象が発生した場合には中間更新が行われる。提供の直前には、その時点で入手可能な最新の見解をクライアントに提供できるよう、最終確認を行う。

Mordor Intelligenceによる結膜炎治療市場の規模算定と他の公表推計との比較

結膜炎治療に関する公表されている市場価値は、テーマ名が同じように聞こえても、異なって見えることがある。それは、各発行元が製品、時期、価格設定の境界線をそれぞれ独自の方法で引いているためである。差異はまた、ジェネリックが拡大する時、OTC利用が変化する時、あるいはインフレや通貨変動が公表値を変化させる時に、仮定がどれだけ速やかに更新されるかによっても生じる。

本調査では、主な差異は通常、更新タイミングと価格ロジックによって説明される。これは、ASPが最近のチャネルチェックで更新され、通貨換算のタイミングが地域間で一貫して保たれ、これらのチェックが公表前の最新の更新時に再実行されたためであり、これはMordor Intelligenceが適用している規律である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.53 B (2025) | |

| グローバルコンサルティング会社A | USD 4.76 B (2025) | より広い製品境界が示されており、人工涙液が非薬用のドライアイ緩和と結膜炎特有の治療とを分離せずに医薬品カテゴリーとして含まれているため、総額が上振れする可能性がある。ASPの推移も明示性が低く、ジェネリックの組み合わせシフトがより遅く反映される可能性がある。 |

| 戦略系出版社B | USD 4.90 B (2025) | 対象範囲の説明は、隣接する眼疾患の治療法を結膜炎治療と混同する可能性のある、より広い治療カテゴリーを示唆しており、OTC販売量が国ごとにどのように標準化されているかが常に明確ではない。通貨換算のタイミングや更新頻度の違いも、同年の値との比較において推計値を広げる可能性がある。 |

この表は、その差異が単一の数値によって生じているのではなく、積み重なるいくつかの実務的な選択、特に何を結膜炎特有の治療として数えるか、そしてASPと通貨をどのように最新の状態に保つかによって生じていることを示している。対象範囲からの除外事項を明確に保ち、実際の市場からのフィードバックによって価格設定とチャネルの組み合わせを確認することで、明確に定義された治療対象患者プールに遡って追跡しやすい市場価値が得られる。

レポートで回答される主要な質問

現在の結膜炎治療市場規模はどのくらいですか?

結膜炎治療市場規模は2026年に47億1,000万米ドルです。

結膜炎治療市場はどのくらいの速さで成長しますか?

市場は3.98% CAGRで拡大し、2031年までに57億2,000万米ドルに達すると予測されています。

最も急速に拡大している疾患セグメントはどれですか?

アレルギー性結膜炎が最も急成長しているセグメントであり、2031年にかけて6.90% CAGRが予測されています。

どの製剤タイプが勢いを増していますか?

軟膏は、快適性と服薬遵守を向上させる徐放性技術により、7.32% CAGRで成長する見込みです。

最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大と遠隔眼科医療の普及を背景に、地域別で最高の7.18% CAGRを記録しています。

最終更新日: