眼科用点眼器市場規模とシェア

市場概要

| 調査期間 | 2025 - 2030 |

|---|---|

| 市場規模 (2025) | 14.90 十億米ドル |

| 市場規模 (2030) | 20.30 十億米ドル |

| 成長率 (2025 - 2030) | 6.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

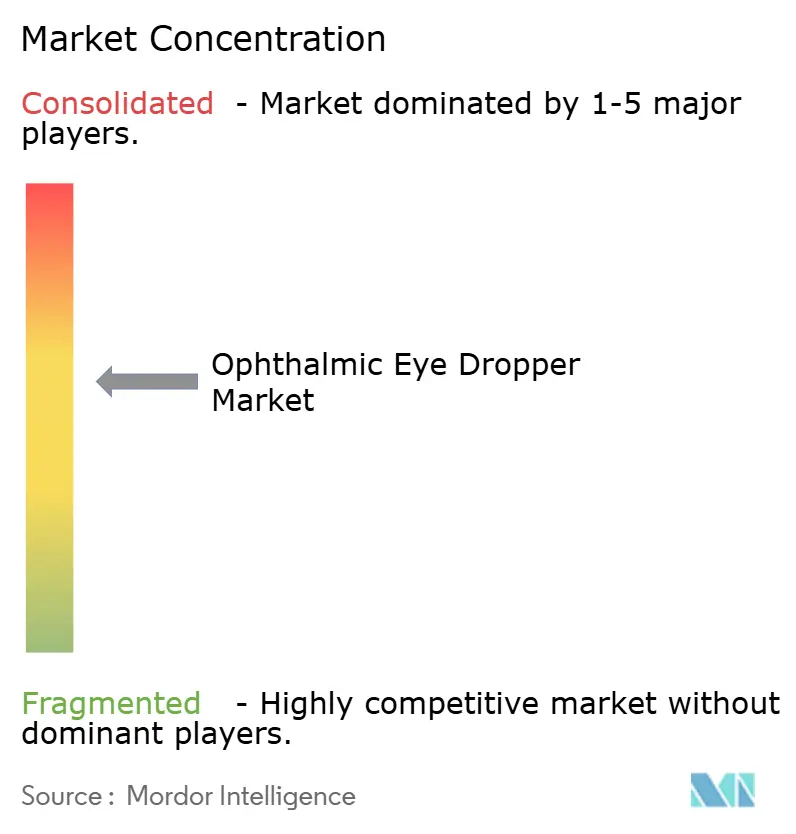

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科用点眼器市場分析

世界の眼科用点眼器市場規模は2025年に149億USDに達し、Mordor Intelligenceによれば6.1%のCAGRで2030年までに203億USDに達する軌道にあります。堅調な成長は、高齢化人口、緑内障およびドライアイ症候群の有病率の上昇、ならびに患者のアドヒアランスを促進する防腐剤フリーのデジタル対応ディスペンシング技術の着実な普及を反映しています。米国および欧州における規制強化により、メーカーはより高品質な材料と工場自動化へと向かっており、検証済みラインを持つ既存企業に競争上の優位性をもたらしています。欧州連合および一部のアジア地域における持続可能性指令は、従来のLDPEからバイオベース樹脂への顕著な転換を引き起こしており、ソフトウェア対応スマートキャップは点眼器を受動的な容器から能動的なモニタリングツールへと変革し始めています。眼科用点眼器市場は、エルゴノミクスディスペンシングとデータキャプチャーを未開拓の成長ベクターと見なす電子機器・センサー分野やリサイクルポリマー専門企業など、異業種からの参入者を引き続き引き付けています。

主要レポートのポイント

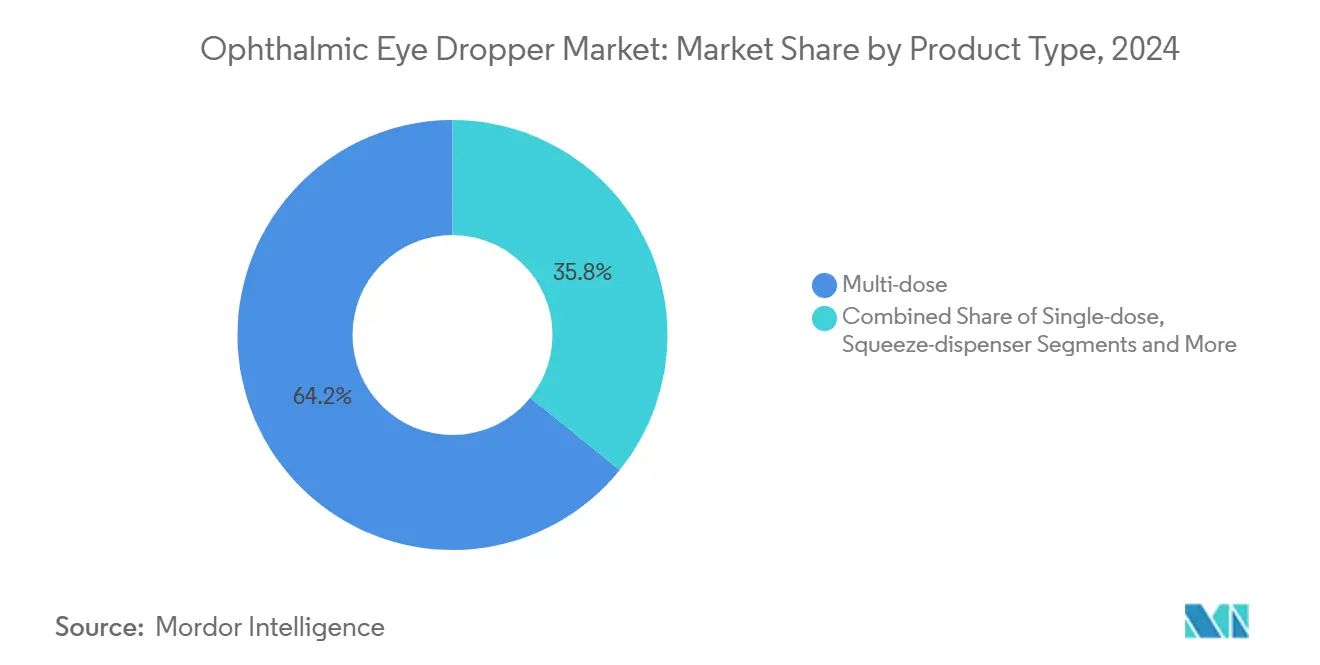

- 製品タイプ別では、マルチドーズシステムが2024年の眼科用点眼器市場シェアの64.2%を占め、スクイーズディスペンサーアダプターは2030年までに7.8%のCAGRで拡大すると予測されています。

- 材料別では、LDPEが2024年の眼科用点眼器市場規模の57.3%のシェアを獲得し、バイオベースプラスチックは2030年までに9.5%のCAGRで最も急成長している材料セグメントを代表しています。

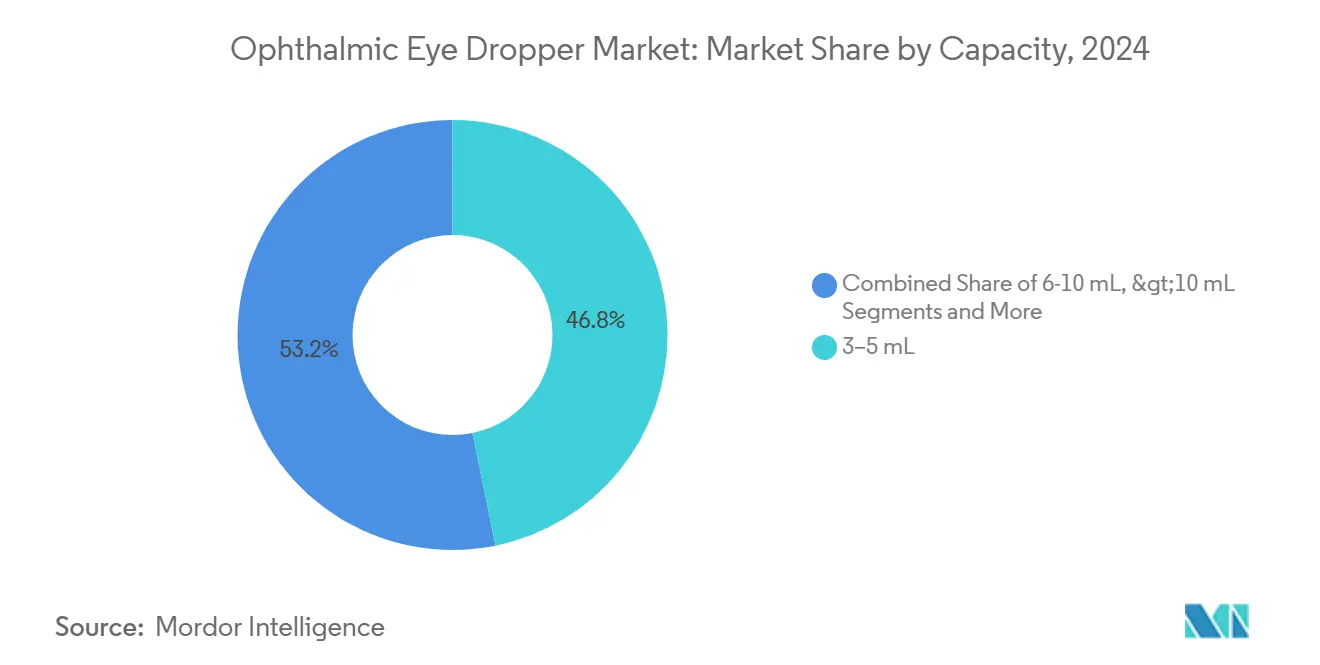

- 容量別では、3〜5 mLの範囲が2024年の眼科用点眼器市場規模の46.8%を占め、1 mL未満のユニットドーズ形式は2030年までに6.2%のCAGRで成長しています。

- 技術別では、防腐剤フリー無菌バルブ点眼器が2024年の眼科用点眼器市場シェアの52.1%をリードし、コネクテッドデジタルシステムは2030年までに7.4%のCAGRで進展すると予測されています。

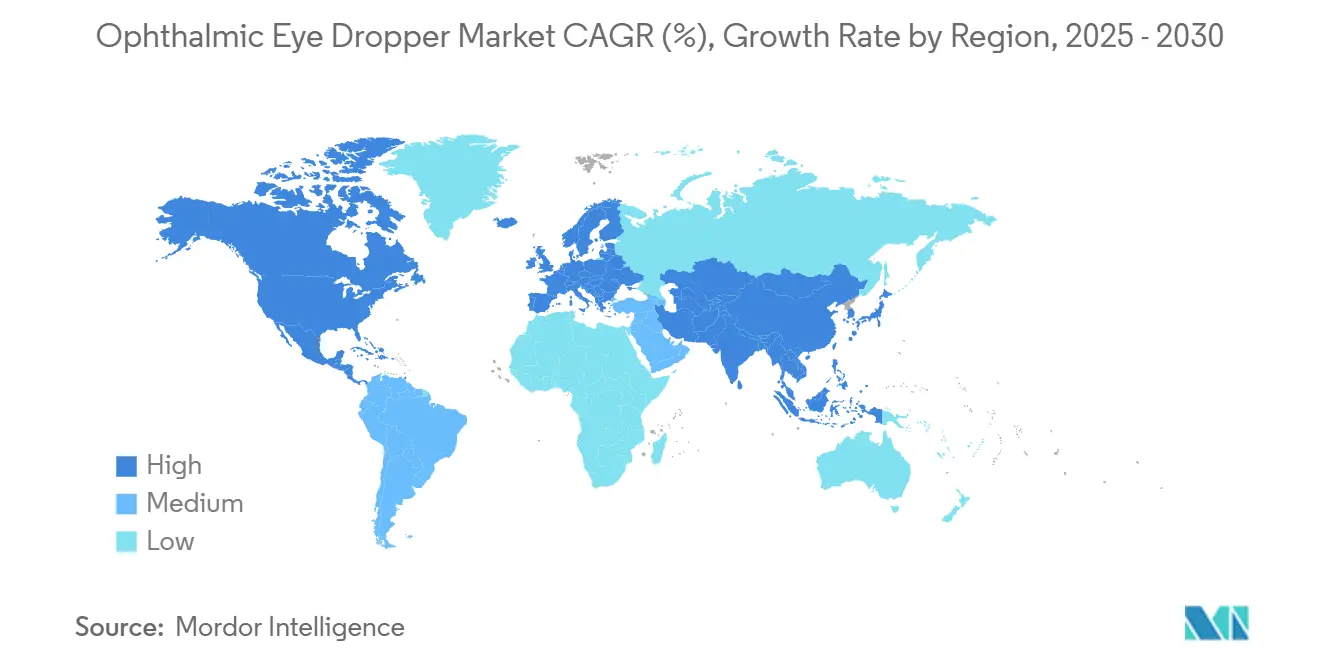

- 地域別では、北米が2024年の眼科用点眼器市場の38.4%を占め、アジア太平洋は2030年までに8.2%のCAGRが見込まれる最も急成長している地域を代表しています。

世界の眼科用点眼器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼疾患の有病率の上昇 | +1.80% | 世界全体、アジア太平洋および高齢化が進む欧米諸国で最も高い影響 | 長期(4年以上) |

| 自己投与局所治療への移行 | +1.20% | 北米および欧州連合、アジア太平洋都市部へ拡大 | 中期(2〜4年) |

| 製剤およびマイクロドーシング技術の進歩 | +1.00% | 世界全体、米国および欧州のイノベーションハブが主導 | 中期(2〜4年) |

| アドヒアランス重視のエルゴノミクスパッケージングへの需要 | +0.80% | 世界全体、先進市場での早期採用 | 短期(2年以内) |

| バイオロジクスおよび防腐剤フリー眼科薬の成長 | +0.70% | 北米および欧州連合、プレミアムアジア太平洋市場への波及 | 長期(4年以上) |

| 無菌性および投与精度に関する規制上の注目 | +0.50% | 世界全体、FDAおよびEMA管轄で最も厳格な施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

眼疾患の有病率の上昇

緑内障、糖尿病性網膜症、重度のドライアイの症例増加は、長期局所療法への需要を持続させ、眼科用点眼器市場を直接押し上げています。米国の公衆衛生追跡調査では、2022年までに422万件の緑内障診断例が示され、150万人の患者が慢性治療を必要とする視力制限症状を経験しています。[1]疾病予防管理センター、緑内障に関するVEHSSモデル推定値、

cdc.gov アジア太平洋は、都市部における糖尿病および近視が専門医療の提供能力を上回るペースで加速しているため、追加的な圧力を受けており、容易に投与できる点眼薬が外来受診を最小化するため最前線の治療法となっています。未治療の眼疾患の経済的負担は、患者が自宅で投与できる広く利用可能な点眼器の償還を保険者に促しています。この疫学的な追い風は、人口の高齢化とスクリーン露出の高止まりが続く中、少なくとも今後10年間は強力であり続けると見込まれています。

自己投与局所治療への移行

遠隔医療の標準化と病院のコスト抑制方針は、眼科を在宅ケアへと確実に誘導しています。米国FDAは、タイムスタンプ付き使用データを記録してアドヒアランスレポートを医療提供者に送信するBluetooth対応スマートボトルを初めて認可し、パッケージングが遠隔患者モニタリングプラットフォームとして機能するビジネスモデルを検証しました。[2]Husein Husein他、「緑内障薬物療法アドヒアランスモニタリングのためのスマート電子点眼ボトル」、mdpi.comデバイス企業は製薬会社と協力して、低視力ユーザーがボトルを正しく向けるのを助ける触覚カラーおよびピボットノーズチップを開発しており、初期試験ではこのエルゴノミクス上の改良が高齢者のアドヒアランスを最大30%向上させることが示されています。これらの使いやすさの向上は、健康保険にとって下流の外科的コストの低減につながる可能性があり、患者に優しい点眼器の普及を加速させる直接的な経済的インセンティブを提供しています。

製剤およびマイクロドーシング技術の進歩

マイクロスプレーおよびピエゾプリントシステムは、従来の点眼器と比較して75%少ない薬剤量で同等の眼圧低下を達成でき、全身性副作用を軽減し薬局予算を拡大します。FDAの2024年ドラフトガイダンスは、投与量精度の定量的検証を要求しており、この規則は本質的に高精度ディスペンサーに有利に働きます。これらの形式を活用したナノミセル薬剤は現在、後眼部疾患に対する後期試験に到達しており、広範なパイプラインの勢いを示しています。

アドヒアランス重視のエルゴノミクスパッケージングへの需要

メーカーは関節炎患者を支援するため、スクイーズ力を半分以上削減するようボトルを再設計しています。GerresheimerのOphthalmic Plusボトルはこのトレンドを体現しており、従来のLDPEボトルと比較して60%低い作動力を主張しています。Berry Globalは、ユーザーが不規則にスクイーズしても均一な点滴を提供するフロー制御チップを導入し、無駄を軽減し治療的投与量を確保する機能を実現しました。このようなエルゴノミクス上の改善とスマートフォンアプリの統合により、投与を促し記録することで、パッケージングを今後数年以内に継続的なアドヒアランスサービスへと転換することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約的な規制検証プロセス | -1.50% | 世界全体、FDAおよびEMA管轄で最も高い影響 | 中期(2〜4年) |

| 薬剤とパッケージングの適合性および安定性の問題 | -0.80% | 世界全体、特にバイオロジクスおよび防腐剤フリー製剤に影響 | 長期(4年以上) |

| 点眼薬使用を減少させる徐放性インプラントの採用 | -0.60% | 北米および欧州連合、プレミアム医療市場での早期採用 | 長期(4年以上) |

| マージンに影響する持続可能性コンプライアンスコストの上昇 | -0.40% | 欧州連合が主導、北米およびアジア太平洋先進市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本集約的な規制検証プロセス

厳格な容器閉鎖完全性試験は、次世代点眼器の検証費用を1,000万USD超に押し上げる可能性があり、小規模参入者を制約します。Regenerative Processing PlantおよびOmni Lensを含む眼科植物に対して最近FDAが発行した警告書は、コンプライアンス違反が一夜にして流通を停止させる可能性を強調しています。欧州医薬品庁の2024年のDurystaの承認取り消しは、承認後の監視も依然として厳格であることを示しており、インプラント開発者にとってのサンクコストリスクを高めています。[3]欧州医薬品庁、「Durysta」、ema.europa.eu これらの財務的および規制上の負担は参入障壁を強化し、カテゴリーイノベーションを遅らせます。

薬剤とパッケージングの適合性および安定性の問題

バイオロジクスおよび防腐剤フリー製剤は従来のプラスチックと反応することが多く、リコールを引き起こす効力損失または微粒子汚染を引き起こす可能性があります。CorningのValor GlassおよびStevanatoの架橋シリコンガラス製品は、より安全な薬剤接触を促進しますが、コスト重視のバイヤーを躊躇させる可能性のあるプレミアム価格を要求します。したがって、小規模製薬企業は適合性試験のために追加予算を確保する必要があり、開発タイムラインが長期化し、場合によっては実行可能な材料オプションが狭まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マルチドーズの優位性とレトロフィットイノベーションの融合

マルチドーズシステムは2024年の眼科用点眼器市場規模の64.2%を生み出し、経済的な数週間分の供給を必要とする慢性緑内障およびドライアイ治療における確固たる役割を反映しています。このフォーマットのコスト効率は、支払者にとって自己負担額を管理可能な水準に保ち、患者は薬局への訪問回数が少なくて済むことを好みます。眼科用点眼器市場は、原材料コストが安定し米国およびインドでの生産能力増強が規模に達するにつれ、このセグメントで緩やかな価格圧力を予測しています。従来のボトルにクリップして一方向バルブまたは投与量カウントディスプレイを追加するスクイーズディスペンサーアダプターは、2030年までに7.8%のCAGRが予測される勢いを獲得しています。

レトロフィットアダプターは、サプライチェーン全体を刷新することなく感染リスクを抑制したい病院の需要を満たしています。一方、シングルドーズバイアルは、無菌性が必須の白内障手術パックおよび救急部門で引き続き使用されています。NFCチップを統合した詰め替え可能なスマート点眼器はプレミアムサブセグメントとして台頭する可能性がありますが、支払者はハードウェア連携分析の償還水準についてまだ議論しています。これらの競争ダイナミクスは、眼科用点眼器市場が実証済みのフォーマットを中心に統合しながら、製品ライフサイクルを延長するセンサー搭載アドオンを試みている様子を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:持続可能性の要請が優先順位を再編

LDPEは2024年の眼科用点眼器市場シェアの57.3%を引き続き占めており、化学的不活性、柔軟性、および低い金型コストのバランスが取れているためです。しかし眼科用点眼器市場は、2030年までにリサイクル可能または再生可能なパッケージングを義務付ける欧州連合包装・包装廃棄物規制を受けて、バイオベース樹脂への移行が加速しています。製薬企業のカーボンフットプリント誓約に支えられ、バイオPPおよびサトウキビLDPEラインが拡大しています。ニッチなバイオロジクスには、ホウケイ酸ガラスおよびValor Glassが比類のないバリア特性を提供しますが、総着地コストは高くなります。Valorの剥離を最小化する能力は先進治療での早期採用を獲得しており、眼科用点眼器産業内に高マージン層を追加しています。

この転換は、医療グレードプラスチックのリサイクルストリームが多くの地域でまだ未成熟であるため、既存のサプライチェーンに負担をかけています。サプライヤーは現在、病院向けのクローズドループ回収プログラムを市場に投入していますが、物流経済は地域によって大きく異なります。眼科用点眼器市場への正味の影響は、コスト重視の治療向けの大量LDPE、および炭素中立の認証を求めるフラッグシップブランド向けのプレミアムガラスまたはバイオプラスチックという二重構造の市場となるでしょう。

容量別:ユニットドーズの成長が感染管理への注意を反映

3〜5 mLの範囲は2024年の眼科用点眼器市場規模の46.8%を占め、緑内障およびアレルギー治療における30日処方に合致するスイートスポットです。製剤担当者がより高効力のマイクロドーズバリアントをテストするにつれ、このセグメントの成長は緩やかになります。しかし、1 mL未満のユニットドーズ形式は年率6.2%で上昇しています。病院は、感染管理がコスト上の考慮事項を上回る外来白内障およびLASIK術後フォローアップにこれらを好みます。規制当局も、繰り返しの微生物曝露を避けるため、防腐剤フリーバイオロジクスにはユニットドーズを推奨する傾向があります。

並行して、6〜10 mLのボトルは、特に術後ステロイド・抗生物質配合剤において、調合配合点眼薬での価値を保持しています。しかし、マイクロドーシング技術が進歩するにつれ、有効成分を節約するためにそれらもダウンサイズする可能性があり、眼科用点眼器市場内の容量ミックスを微妙に再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:コネクテッドバルブがデジタル転換を加速

防腐剤フリー無菌バルブシステムは、塩化ベンザルコニウムを使用せずに無菌性を維持する検証済みバリア膜のおかげで、2024年に52.1%のシェアを占めました。眼科用点眼器市場は現在、年率7.4%で成長するBluetooth またはNFC搭載バリアントへの転換を進めています。初期展開では3週間のバッテリーサイクルにわたって100%の投与イベント精度が記録され、技術的実現可能性が証明されています。銀イオンポリマーを使用した抗菌チップはプレミアム層に参入し、ユーザーがノズルに触れても数週間の無菌性を約束しています。

一方、チャイルドレジスタントクロージャーは、スクイーズ力を上げることなくスプリングロードカラーを統合し、安全性とアクセシビリティの二重目標を達成しています。制御されたマイクロドーズモーターは最終的に点眼器とミニアトマイザーの境界を曖昧にし、眼科用点眼器産業内に新たな特許可能な差別化をもたらす可能性があります。

地域分析

北米は2024年の眼科用点眼器市場の38.4%を占め、これは一人当たり医療費が最も高く、プレミアム投与イノベーションを償還する意欲のある支払者環境によるものです。厳格なFDA規制は国内サプライヤーの信頼性を高め、資本拡大を促進しており、これはGerresheimerが1億8,000万USDをジョージア州工場のアップグレードに投じ、1万8,000 m²のクラス8クリーンルームスペースを追加したことに反映されています。統合が加速しており、McKesson社によるPRISM Vision Holdingsの8億5,000万USDの買収がその例として挙げられ、新しい点眼器ベース治療の流通チャネルを拡大しています。カナダも同様の規制厳格さを示す一方、メキシコはマキラドーラのインセンティブを活用してプラスチック射出成形の投資を誘致しています。

アジア太平洋は、43億人の高齢化する住民、急増する近視有病率、および拡大する都市部中間層を背景に、2030年までに8.2%のCAGRが見込まれる成長エンジンです。中国の現地製造同等性への推進は、グローバルサプライヤーの共同投資を促しており、Berry Globalはリードタイムを短縮し「メイド・イン・インディア」の優先方針に準拠するためバンガロールに新サイトを建設しています。日本はアドヒアランスを監視するハイテクスマート点眼器を好む傾向がある一方、東南アジアは低コストのマルチドーズ形式を重視していますが、地域規制が強化されるにつれてバイオプラスチックを徐々に採用していくでしょう。

欧州は、調和されたEMAレビューと積極的な持続可能性法制に支えられ、中一桁台の成長を維持しています。欧州連合包装・包装廃棄物規制は、2030年までにリサイクル可能性または堆肥化可能性のために点眼器アセンブリを再設計するよう企業に圧力をかけており、ドイツ、フランス、英国全体の材料調達パターンを変えています。FUJIFILMダイオシンスのビリンガムにおける1億GBPの微生物施設は、地域のバイオ製造能力が引き続き拡大していることを示しており、これは間接的に互換性のある高品質点眼器への需要を高めています。

競争環境

競争は三つの層に分散しています:グローバルパッケージング専門企業、独自デリバリーシステムを所有する製薬企業、およびセンサーを組み込む技術系スタートアップです。Aptar、Nemera、Gerresheimerは、規模の経済と100本を超える射出成形ラインからなる世界的な金型ネットワークを通じて、従来のマルチドーズボトリングを支配しています。彼らの規制ドシエは、クライアント薬剤の市場投入時間を短縮することが多く、ロックインを強化しています。Stevanato、Schott Pharma、Gerresheimerは最近、すぐに使用できるガラス標準を設定するための同盟を結成しており、規制の複雑さが増す中でライバルでさえ協力することを示しています。

Adherium、Vape-minder、デジタルヘルスのスピンオフなどのスマートデバイス参入者は、支払者向けのアドヒアランス分析をサブスクリプションプラットフォームにバンドルすることでデータ指向のニッチを追求しています。しかし、彼らは無菌成形のノウハウのためにOEMパートナーシップに依存しており、既存のプラスチック企業のレバレッジを維持しています。持続可能性も別の戦場です:Santenは日本のネットゼロロードマップに準拠するためバイオマス点眼器を展開し、汎用LDPEフォーマットとの差別化を図っています。AptarからのQ1 2025の財務開示は、独自の薬剤デリバリーシステムで二桁の収益成長を示しており、全体的なコモディティ化にもかかわらずプレミアムかつIP保護された点眼器が価格決定力を獲得していることの証拠です。

今後を見据えると、サプライヤーが垂直統合を目指す中でM&Aが激化すると予想され、ソフトウェア対応のアドヒアランスエコシステムがボトルハードウェアからデータサービスへと価値プールを再編する可能性があります。それでも、厳格な無菌性規制は競争の場を消費者電子機器よりも狭く保ち、即時の混乱を抑制しています。

眼科用点眼器産業リーダー

Aptar Pharma

Nemera

Gerresheimer

Berry Global

Amcor Healthcare Packaging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gerresheimerは、ジョージア州ピーチツリーシティの施設を1億8,000万USDで拡張し、眼科用デリバリーデバイスを含む医療システムの生産能力を高めるため400の新規雇用を追加すると発表しました。

- 2025年3月:TekniPlex Healthcareは、ISO 8クリーンルームで製造された、眼科ケアにおける防腐剤フリーマルチドーズ製剤向けに設計された10 mlのスクイーズ可能な容器を発表しました。

- 2024年12月:Berry GlobalはPharmapack 2025で、防腐剤フリーの処方箋および市販薬製品向けに特別に設計された使いやすい10 ml眼科用ボトルを展示しました。このボトルは、ユーザーの利便性のためのエルゴノミクスデザインと、正確な点滴ディスペンシングのための最適化されたフロー制御を特徴としています。

世界の眼科用点眼器市場レポートの範囲

| マルチドーズ点眼器システム |

| シングルドーズバイアル・アンプル |

| スクイーズディスペンサーアダプター |

| 詰め替え可能なスマート点眼器 |

| カスタム調合点眼器 |

| 低密度ポリエチレン(LDPE) |

| 高密度ポリエチレン(HDPE) |

| ポリプロピレン(PP) |

| ガラス(ホウケイ酸ガラスおよびその他) |

| バイオベース・堆肥化可能プラスチック |

| ≤ 2.5 mL |

| 3〜5 mL |

| 6〜10 mL |

| > 10 mL |

| ユニットドーズ(<1 mL) |

| 防腐剤フリー無菌バルブシステム |

| 抗菌コーティングチップ |

| 制御マイクロドーズ(≤ 15 µL) |

| チャイルドレジスタント・高齢者対応デザイン |

| コネクテッド・デジタルモニタリング点眼器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | マルチドーズ点眼器システム | |

| シングルドーズバイアル・アンプル | ||

| スクイーズディスペンサーアダプター | ||

| 詰め替え可能なスマート点眼器 | ||

| カスタム調合点眼器 | ||

| 材料別 | 低密度ポリエチレン(LDPE) | |

| 高密度ポリエチレン(HDPE) | ||

| ポリプロピレン(PP) | ||

| ガラス(ホウケイ酸ガラスおよびその他) | ||

| バイオベース・堆肥化可能プラスチック | ||

| 容量別 | ≤ 2.5 mL | |

| 3〜5 mL | ||

| 6〜10 mL | ||

| > 10 mL | ||

| ユニットドーズ(<1 mL) | ||

| 技術別 | 防腐剤フリー無菌バルブシステム | |

| 抗菌コーティングチップ | ||

| 制御マイクロドーズ(≤ 15 µL) | ||

| チャイルドレジスタント・高齢者対応デザイン | ||

| コネクテッド・デジタルモニタリング点眼器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の世界の眼科用点眼器市場の規模はどのくらいですか?

眼科用点眼器市場規模は2025年に149億USDであり、2030年までに203億USDの予測値があります。

どの製品タイプが販売をリードしていますか?

マルチドーズシステムが2024年の世界収益の64.2%のシェアでトップの地位を占めています。

最も急成長している地域の機会はどこですか?

アジア太平洋は高齢化人口動態と急速な都市化により、2030年までに8.2%のCAGRで成長すると予測されています。

バイオベースプラスチックが注目を集めている理由は何ですか?

欧州連合の持続可能性義務と企業のカーボン目標が、メーカーにリサイクル可能または再生可能な樹脂の採用を促しています。

スマート点眼器はカテゴリーをどのように変えていますか?

コネクテッド点眼器はリアルタイムで使用状況を追跡し、医師がアドヒアランスを監視するのを助け、支払者が合併症コストを削減できるようにしています。

新規参入者に最も影響を与える規制上のハードルは何ですか?

高コストの容器閉鎖検証と浸出物試験は1,000万USDを超える可能性があり、小規模企業の市場参入を制限しています。

最終更新日: