デリーNCRデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

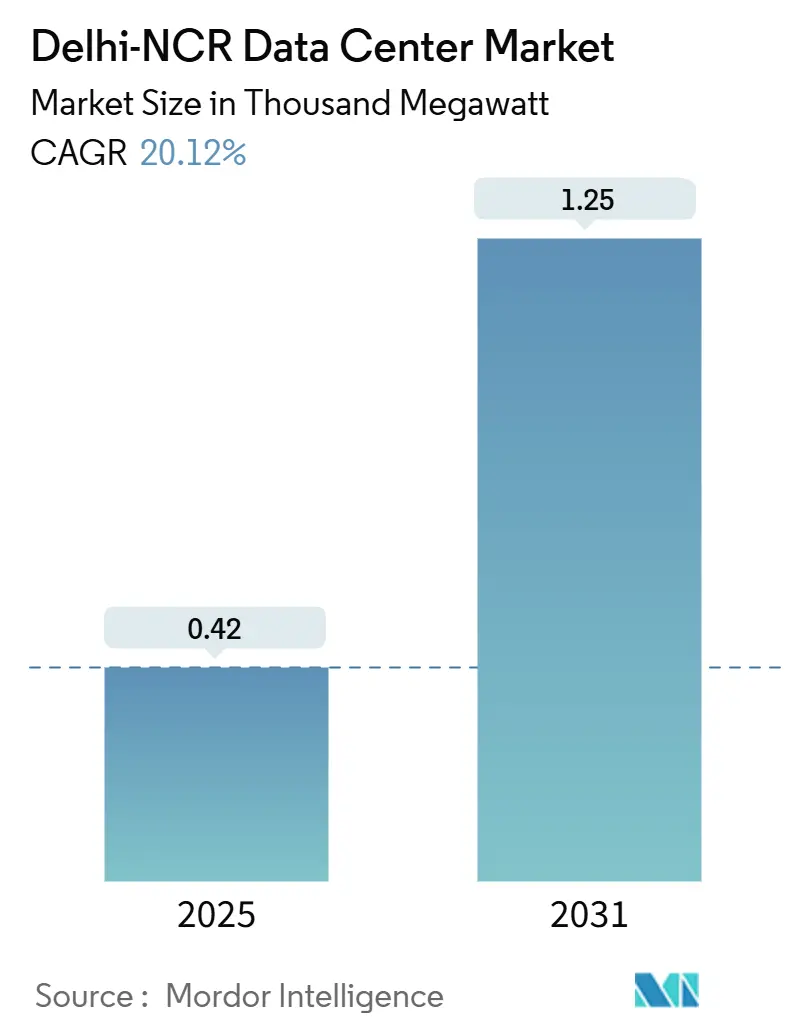

| 市場取引高 (2025) | 0.42 千メガワット |

| 市場取引高 (2031) | 1.25 千メガワット |

| 成長率 (2025 - 2031) | 20.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデリーNCRデータセンター市場分析

デリーNCRデータセンター市場規模は2025年に418MWとなり、2031年までに1,255.35MWに達すると予測されており、20.12%のCAGRを示しています。デリーNCRデータセンター市場は、クラウドファーストの銀行業務ワークロード、AI主導のラック密度アップグレード、ハイパースケールキャンパスへの参入障壁を低下させる州レベルのインセンティブの収束から恩恵を受けています。大規模およびメガ施設は、企業がスケールメリットによるコスト削減と合理化されたセキュリティ管理を提供する統合を好むため、現在の需要を支配しています。政策主導のデータローカライゼーション義務がさらに新規容量を国内サイトに固定し、持続的な光ファイバーネットワークの高密度化がコンテンツ、フィンテック、エッジ展開のクロスコネクト効率を向上させています。積極的な再生可能エネルギー調達目標も同様に、デリーNCRデータセンター市場を、電力使用効率(PUE)比率を制限するグリーン電力購入契約および先進冷却ソリューションの実証の場として再位置づけています。

レポートの主要なポイント

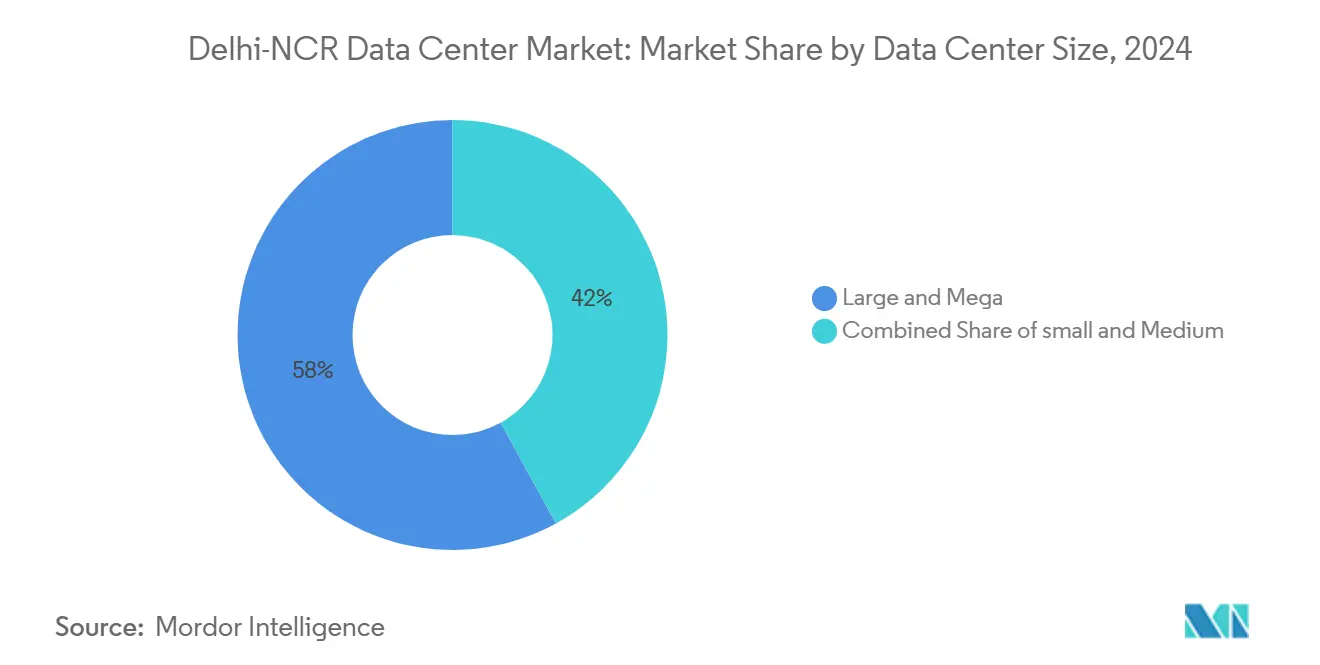

- データセンター規模別では、大規模およびメガ施設が2024年にデリーNCRデータセンター市場シェアの58%を占め、メガカテゴリーは2031年まで20.5%のCAGRで拡大すると予測されています。

- ティア標準別では、ティアIIIサイトが2024年のデリーNCRデータセンター市場規模の61%を占め、ティアIVインフラは2031年まで21.12%のCAGRを記録すると予測されています。

- 吸収別では、利用済み容量が2024年の総負荷の84%を占め、ハイパースケールコロケーションは2031年まで22.6%のCAGRで進展しています。

デリーNCRデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BFSI、メディア、OTTプレイヤーからのクラウドファースト需要の増加 | +4.2% | デリーNCRコアおよび衛星都市 | 中期(2〜4年) |

| DISCOMおよびオープンアクセス回廊による積極的な再生可能電力目標 | +3.8% | ハリヤーナー州、ウッタル・プラデーシュ州、デリー | 長期(4年以上) |

| デリーNCR全域におけるエッジ対応メトロファイバーの高密度化 | +3.1% | 都市部デリーNCRおよび郊外 | 短期(2年以内) |

| 2024年ハリヤーナー州およびウッタル・プラデーシュ州データセンター政策に基づくインセンティブ | +2.9% | ハリヤーナー州およびウッタル・プラデーシュ州回廊 | 中期(2〜4年) |

| AI/LLMラック電力密度が30kW以上の改修を推進 | +3.7% | ハイパースケールキャンパス | 短期(2年以内) |

| コールドチェーン物流のデータ活用型自動化ハブへの転換 | +1.5% | NCR物流ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BFSI、メディア、OTTプレイヤーからのクラウドファースト需要の増加

金融機関はIMPSおよびUPIサービスをサポートするコミュニティクラウドコアを運用するようになっており、この変化が厳格なセキュリティフレームワークを提供するティアIII以上のフットプリントへの持続的な吸収を促進しています。[1]ESDS Software Solution Limited、バンキングコミュニティクラウド、esds.co.in決済システムデータは国内に留まる必要があり、これにより新規ワークロードがデリーNCRデータセンター市場に固定されています。OTTプラットフォームは3,000万人以上のローカル消費者向けのビデオストリーミングが低遅延ノードを必要とするため、さらなる負荷を追加しています。これらの顧客グループは総じて、金融取引所、インターネットゲートウェイ、コンテンツ配信拠点に近い施設を優先し、リテールおよびホールセールスイートの安定した需要を確保しています。銀行がアクティブ・アクティブ型ディザスタリカバリノードを展開し、メディア企業がライブスポーツストリームをエッジゾーンに向けて推進するにつれて、成長の軌跡は持続するはずです。

AI/LLMラック電力密度が30kW以上のホワイトスペース改修を推進

GPUを搭載した機械学習サーバーは、従来のx86ラックの2〜3倍の電力を必要とします。そのため、オペレーターはPUEを設計限界以下に保つために、液浸冷却およびダイレクト・トゥ・チップ液体冷却でフロアを改修しています。[2]Vertiv、AI/MLワークロード向け高密度冷却、vertiv.com STT GDCとFirmusは、AIを中心としたワークロード向けの液浸冷却サービスであるサステナブル・メタル・クラウドを立ち上げることでこの転換を実証しました。[3]ST Telemedia Global Data Centres & Firmus Technologies、サステナブル・メタル・クラウド・パートナーシップ、firmus.co高密度化により電気トポロジーが変化し、バックアップ発電機の定格が上昇し、より太いブスバーが必要となり、これらが合わさって資本集約度を高める一方で、プレミアム価格設定の機会を生み出しています。施設設計には現在、ダウンタイムなしにエアと液体の冷却方式を切り替えられる柔軟なダイバーターバルブシステムが採用されています。

デリーNCR全域におけるエッジ対応メトロファイバーの高密度化

高密度にメッシュ化された光ファイバーリングにより、5Gおよび産業用IoTアプリケーションの往復時間が短縮されます。ネットワーク構築者は新たな7,000kmのメトロループで接続された数千のスモールセルを設置しており、データセンターテナントにエンドユーザーへの2ミリ秒未満のパスを提供しています。接続性の向上により、リアルタイム分析、位置情報連動型広告、自律走行車のオフボード処理に対するデリーNCRデータセンター市場の魅力が高まっています。ノイダおよびグルガオンの郊外光ファイバースパーにより、アドレス可能なエッジフットプリントが拡大し、集中型ハイパースケールホールを補完する分散型コロケーションポッドが実現しています。

2024年ハリヤーナー州およびウッタル・プラデーシュ州データセンター政策に基づくインセンティブ

両州は、グリーンフィールドキャンパスへの参入コストを低下させる土地利用の迅速化、印紙税の優遇、電力料金の割引をまとめて提供しています。ウッタル・プラデーシュ州の21,000ヘクタールのニューノイダ計画は専用グリッドとデュアルフィードの変電所を確保しており、ハリヤーナー州は事前承認済みフィーダーベイと組み合わせた工業用地を提供しています。これらの制度により許認可サイクルが短縮され、電力接続が円滑化され、10年間の計画で複数棟キャンパスを計画するオペレーターへの投資リスクが軽減されます。政策フレームワークはまた、ハイパースケーラーの気候公約と連動する再生可能エネルギー購入義務を促進しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| NCRコアにおける50エーカー以上の連続した土地区画の不足 | −2.8% | デリーNCR工業ゾーン | 中期(2〜4年) |

| 24ヶ月超の220kV系統連系待ち行列 | −3.2% | 郊外拡張ベルト | 長期(4年以上) |

| モンスーンによる洪水リスクとCRZ許可 | −1.9% | ヤムナー川氾濫原 | 短期(2年以内) |

| アップタイム・ティア認定コミッショニングエンジニアの不足 | −1.1% | NCR人材プール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NCRコアにおける50エーカー以上の連続した土地区画の不足

ハイパースケールの設計は50エーカー以上に広がる単一テナントキャンパスを必要としますが、都市コアでの土地の先行取得は逼迫しています。オペレーターは周辺ゾーンに転換していますが、それらのサイトはダークファイバーとデュアルグリッド供給を欠くことが多く、バックホールと変電所のコストが増加します。ニューノイダの経済特区の割り当てにより将来の不足は緩和されますが、その土地の大部分は2031年以降に完成するため、暫定的な不足が土地価格を圧迫し、一部の建設を第2層都市に向かわせています。

220kV系統連系待ち行列が24ヶ月超

データセンターの大規模プロジェクトは、現在2年を超える待ち時間に直面している専用高電圧ベイを必要とします。遅延は、急増する都市部の需要に対して送電拡張が遅れていることと、再生可能エネルギー統合のボトルネックに起因しています。そのため、オペレーターはオンサイトガスタービンや暫定的な33kV接続に投資していますが、これらの措置は運営費が高くなります。系統アップグレードプログラムは最終的にギャップを埋めますが、タイミングの不確実性が納期スケジュールに重くのしかかり、コンティンジェンシー予算を膨らませています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールキャンパスが市場の進化を牽引

大規模およびメガ施設は2024年のデリーNCRデータセンター市場の58%を占め、単一テナントにマルチメガワットスイートを提供できる統合型施設への移行を裏付けています。メガセグメントのデリーNCRデータセンター市場規模は20.5%のCAGRで拡大すると予測されており、全規模帯の中で最も速い成長率です。オペレーターがこのようなキャンパスを好む理由は、共有冷水および変電所資産がラックあたりのエネルギーコスト削減を実現するためです。ヨッタの250MWグレーターノイダ建設は、クラウドプロバイダーとAIラボが現在求めている規模を典型的に示しています。

メガキャンパスはまた、容量を予約に合わせるフェーズ別シェル展開を可能にし、資本の無駄遣いリスクを軽減します。これらの建物内の高密度ポッドは、オフィスHVAC負荷に廃熱を再利用する液体冷却ループに依存しています。一方、小規模および中規模ホールはエッジワークロードやローカライズされたディザスタリカバリノードの需要を引き続き見込んでいますが、より多くの企業がレガシーオンプレミス環境から移行するにつれて、相対的なシェアは低下すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティア標準別:ミッションクリティカルなワークロードに向けたティアIV採用の加速

ティアIIIは2024年のデリーNCRデータセンター市場規模の61%を占めましたが、規制対象セクターがほぼゼロのダウンタイムを求めるため、ティアIVは21.12%のCAGRで成長しています。金融サービスおよび電子ガバナンスのクライアントは現在、99.995%の可用性を規定するサービスレベル契約を締結しており、建設業者は同時保守可能な電気経路と2N+1冷却冗長性を採用するよう促されています。オペレーターが高い資本支出プレミアムを相殺する税制優遇を活用するにつれて、ティアIVホールのデリーNCRデータセンター市場シェアは増加するでしょう。

ティアIV施設は、平均修復時間を短縮するスマートバスカプラー、スタティックスイッチボード、AI駆動の予知保全スイートを統合しています。ティアIおよびティアIIのフットプリントはテスト・開発およびアーカイブ負荷向けに存続しますが、新たなミッションクリティカルな契約を獲得する可能性は低いです。アップタイム認定コミッショニングにおける人材不足がティアIVの展開に摩擦を加えていますが、専門企業はそのギャップを埋めるためにトレーニングプログラムを拡大しています。

吸収別:ハイパースケールコロケーションが利用パターンを変革

利用済みラックは2024年のデリーNCRデータセンター市場の84%を占め、規律ある供給パイプラインを示しています。ハイパースケールコロケーションスイートは、グローバルクラウドプラットフォームが北インドのアベイラビリティゾーンを推進するにつれて、2030年まで22.6%のCAGRを記録すると予測されています。このサブセグメントは、クライアントが着工前にマルチイヤー電力ブロックを引き受けるアドバンスリースモデルから恩恵を受け、デベロッパーのキャッシュフローを安定させています。

ホールセールコロケーションは、パブリッククラウドアーキテクチャを反映しながら専用ファイアウォールの背後に置かれたプライベートクラウドスタックに移行する企業にとって引き続き重要性を持っています。未利用容量はオペレーターがシェルリリースを事前コミットメントに合わせ、投機的な過剰建設を避けるため、過去最低水準近くに留まっています。したがって、デリーNCRデータセンター産業は、空室リスクを制限するバランスの取れた需給ダイナミクスを示しています。

地理的分析

デリー、グルガオン、ノイダは2025年に国内設置ITロードの14%を占め、この回廊はムンバイに次ぐ第2位のクラスターとなっています。デリーNCRデータセンター市場は、連邦省庁、証券取引所、40以上の多国籍銀行の本社への近接性から恩恵を受けています。ノイダのセクター150〜167地区は、400kV線への直接アクセスを持つ工業用途地域の区画を提供するため、新規供給をリードしています。グルガオンは、国立証券取引所のディザスタリカバリ保管庫への短距離ルートを重視するフィンテックおよびメディアテナントにとって引き続き魅力的です。

ヤムナー高速道路工業開発局による最近の入札では、データセンター用途に指定された200エーカーに対して2億2,000万インドルピーが落札され、活発な土地吸収を示しています。しかし、気候リスクマッピングではヤムナー川氾濫原の一部が高リスクに分類されており、新規建設では基礎高さを上げ、デュアルサンプポンプを設置することが求められています。ハリヤーナー州はインセンティブ計画を99.9%の系統稼働率の約束で補完していますが、実際の実現は送電改革の加速にかかっています。

デリーの都市コアは大規模区画がほぼ枯渇しており、ハイパースケール設計はマスタープランが21,000ヘクタールをデジタルインフラに割り当てているニューノイダへと向かっています。しかし、これらのグリーンフィールドサイトへのラストマイル光ファイバーはまだ展開中であり、建設業者は建設スケジュールを維持するためにダクトの共同資金調達を行うことが多いです。全体として、デリーNCRデータセンター市場は土地価格と水の利用可能性の両指標においてムンバイに対してコスト優位性を維持していますが、夏のピーク時には高い周囲温度が冷却負荷を増加させます。

競合環境

デリーNCRデータセンター市場には、グローバル、地域、および通信系列のオペレーターが混在しています。STT GDCはインド全土で550MWを追加する30億2,000万米ドルの複数年計画を経て28%のシェアでリーダーボードのトップに立っています。ヨッタは6棟の相互接続された建物を段階的に稼働させる250MWグレーターノイダキャンパスで規模を加速させています。Bharti AirtelのNxtraはキャリアネットワークの深さを活用してハイブリッドクラウド相互接続取引を狙い、AdaniConneXは再生可能エネルギーのマイルストーンに連動した14億4,000万米ドルの建設融資枠を通じてサステナビリティを差別化要因として位置づけています。

戦略的な動きはAI対応ホワイトスペース、液体冷却改修、および企業電力購入契約に集中しています。STT GDCとFirmusはGPUワークロードを獲得するためにサステナブル・メタル・クラウドを立ち上げ、一方NxtraはスケジュールIII開示に先立って100%グリーン電力を達成するために再生可能エネルギー開発者と提携しています。市場競争はクロスコネクト価格にも現れており、オペレーターはマルチサイト顧客を囲い込むためにゼロコストのデータセンター間光ファイバーを提供しています。参入障壁として注目すべきは、高電圧相互接続の確保に24ヶ月のリードタイムがかかることであり、これはすでに系統割り当てを保有する既存事業者に有利に働きます。デリーNCRデータセンター産業は適度に集中していますが、規模主導の統合に向かう軌跡にあります。

デリーNCRデータセンター産業リーダー

STT Telemedia

CtrlS

NTT Data

Nxtra Data Limited

Yotta Infrastructure Solutions Llp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:情報技術省(MeitY)が、メトロ以外への容量分散を目的とした単一窓口許可とデータセンター経済特区を導入する国家政策に関する協議を再開しました。

- 2025年7月:CiscoがReliance JioとCisco 8000ポートフォリオをベースにしたAI対応施設の開発で提携しました。

- 2025年7月:NTT DATAがAlok Bajpaiをグローバルデータセンターインド担当マネージングディレクターに任命し、メトロ拡張ロードマップを強化しました。

- 2024年6月:STT GDCがKKR主導のコンソーシアムから17億5,000万シンガポールドルを調達し、グローバル容量を1.7GW超に拡大しました。

デリーNCRデータセンター市場レポートの範囲

データセンターとは、アプリケーションやサービスの構築、運用、提供、およびそれらのアプリケーションやサービスに関連するデータの保存・管理に使用されるITインフラを収容する物理的な部屋、建物、または施設です。

デリーNCRデータセンター市場は、データセンター規模(小規模、中規模、大規模、マッシブ、メガ)、ティアタイプ(ティア1および2、ティア3、ティア4)、および吸収(利用済み(コロケーションタイプ(リテール、ホールセール、ハイパースケール)、エンドユーザー(クラウドおよびIT、通信、メディアおよびエンターテインメント、政府、BFSI、製造業、電子商取引))、未利用)によって区分されています。市場規模と予測は、上記すべてのセグメントについて価値(MW)で提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー産業別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー産業別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

2025年のデリーNCRデータセンター市場の規模はどのくらいですか?

2025年の設置ITロードは418MWであり、2031年まで20.12%のCAGRで成長すると予測されています。

デリーNCRで最も急速に拡大している施設規模セグメントはどれですか?

少なくとも50MWのメガデータセンターは、2030年まで20.5%のCAGRで拡大すると予測されています。

デリーNCR内でティアIIIサイトが占めるシェアはどのくらいですか?

ティアIII施設は2024年の総負荷の61%を占めました。

AIワークロードはなぜデータセンターの設計要件を変えているのですか?

GPUベースのクラスターはラックあたり30kW以上を必要とし、液体冷却と大容量電力系統の採用を促しています。

新規建設に最も恩恵をもたらす政策インセンティブはどれですか?

2024年のハリヤーナー州およびウッタル・プラデーシュ州の政策は、土地利用の迅速化、印紙税の還付、再生可能電力統合支援を提供しています。

この地域におけるハイパースケール拡張の主な障壁は何ですか?

220kV系統連系の確保に24ヶ月以上の遅延が生じており、プロジェクトのタイムラインが長期化しコストが増加しています。

最終更新日: