ドイツNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

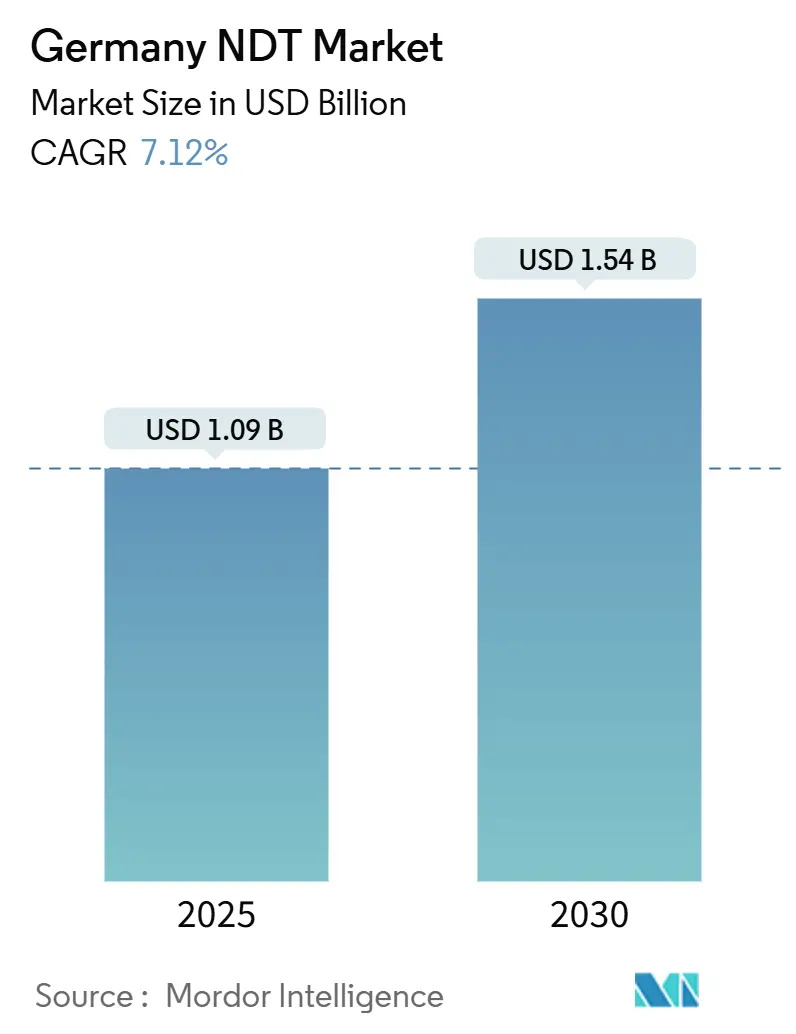

| 市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2030) | 1.54 十億米ドル |

| 成長率 (2025 - 2030) | 7.12% CAGR |

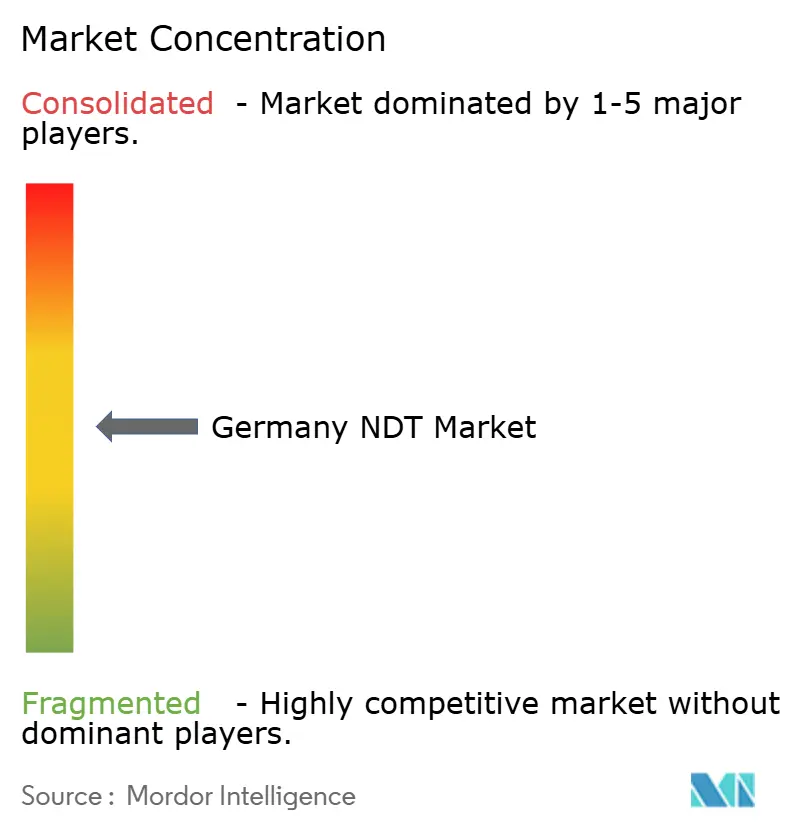

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるドイツNDT市場分析

ドイツのNDT市場規模は2025年に10億9,000万USDに達し、2030年までに15億4,000万USDへと拡大する見通しで、同期間における年平均成長率(CAGR)は7.12%となります。このトレンドは、ドイツのメーカーが輸出品質規制の厳格化、EU安全指令の改定、データ駆動型生産モデルへの対応を進める中で、検査ソリューションへの設備投資が持続的に行われていることを反映しています。インダストリー4.0プログラムは超音波、渦電流、サーモグラフィセンサーをライン上に直接組み込み、非破壊検査(NDT)を定期的な監査から継続的なモニタリングへと転換させています。車両プラットフォームの急速な電動化により、先進的なバッテリーパック検査への需要が高まる一方、タービンの再稼働や水素インフラプロジェクトが新たなサービスニッチを開拓しています。競争上の差別化は、認定労働力不足を補い、ターンアラウンドサイクルを短縮するためのソフトウェア分析と自動化の統合に集中しており、これにより確立されたプロバイダーが高複雑性アプリケーションにおける価格決定力を維持しています。

主要レポートのポイント

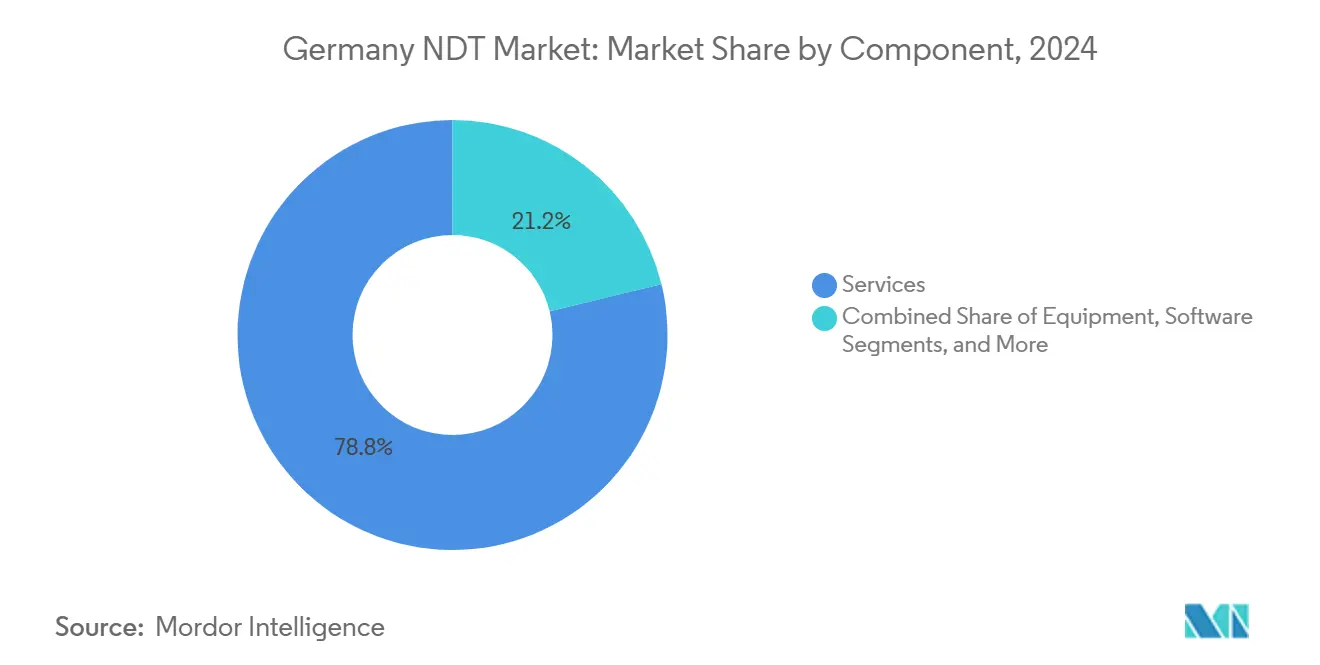

- コンポーネント別では、サービスが2024年のドイツNDT市場シェアの78.8%をリードし、ソフトウェアは2030年にかけて11.4%のCAGRで拡大する見込みです。

- 検査方法別では、超音波検査が2024年のドイツNDT市場規模の27.5%のシェアを占め、2030年にかけて6.9%のCAGRで成長する見込みです。

- 技術別では、従来型手法が2024年のドイツNDT市場シェアの87.9%を占め、AIを活用したシステムは2030年にかけて14.5%のCAGRで拡大する予測です。

- エンドユーザー産業別では、石油・ガスセクターが2024年のドイツNDT市場規模の25.1%のシェアを占め、自動車・輸送セクターは2030年にかけて8.3%のCAGRで成長する見込みです。

ドイツNDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ自動車輸出における品質保証需要の拡大 | +1.8% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州 | 中期(2〜4年) |

| ドルックゲレーテリヒトリニエ(圧力機器指令)に基づく定期検査義務規範 | +1.5% | 全国、工業地域 | 長期(4年以上) |

| 老朽化した陸上風力タービンの再稼働 | +1.2% | 北部・沿岸ドイツ、ブランデンブルク州 | 中期(2〜4年) |

| インダストリー4.0を活用したインラインNDTシステムの採用 | +1.4% | 全国の製造拠点 | 長期(4年以上) |

| 連邦軍施設における防衛航空MRO能力の拡充 | +0.8% | 軍事施設 | 短期(2年以内) |

| 先進的な検査を必要とする水素パイプラインの整備 | +1.0% | 工業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ自動車輸出における品質保証需要の拡大

2024年に2,300億ユーロ(2,461億USD)相当の車両出荷により、品質コンプライアンスが生産経済の中心に置かれました。ティア1サプライヤーは、電気自動車バッテリーラインにフェーズドアレイ超音波スキャナーを導入し、セルの流れを止めることなくアルミニウムハウジングの溶接欠陥を検出しています。自動化されたコンピュータ断層撮影(CT)キャビネットは、ジャスト・イン・シーケンス組立に適したサイクルタイム内で鋳造電動モーターフレームの寸法精度を検証します。ボッシュは複数の工場にクラウド接続型検査ダッシュボードを組み込み、プロセス制御にフィードバックされるリアルタイムの欠陥マップを提供しています。[1]DGZfP、「自動車輸出における品質保証トレンド」、dgzfp.de 輸出規制がゼロ欠陥許容値に収束するにつれ、OEMは先進的なNDTを保証の後付けではなく生産インフラとして位置づけ、スタンドアロンリグへの設備投資から可用性を保証する複数年サービス契約へと予算をシフトしています。

ドルックゲレーテリヒトリニエに基づく定期検査義務規範

ドイツはEU圧力機器指令を国内法に転換し、規定圧力限界を超える圧力容器に対してリスクベースの検査を義務付けました。従来フィルム放射線撮影に依存していたオペレーターは、記録保管および稼働率目標を遵守するためにデジタル放射線撮影とパルス渦電流技術に移行しました。TÜV Rheinlandは、プラントを稼働させたまま断熱材を通して検査できるガイデッドウェーブ超音波に顧客がアップグレードした後、発行された容器証明書が急増したことを記録しています。この規則の段階的な期限は2030年以降まで延長されており、検証済みのNDT手順を用いた再認証が必要なボイラー、熱交換器、反応器の安定した待機列を確保しています。

老朽化した陸上風力タービンの再稼働

2010年以前に設置された25,000基以上のタービンが設計寿命に近づいており、オペレーターは再稼働許可を確保しながら追加のメガワット時を絞り出そうとしています。サーモグラフィドローンが複合材スキンの表面下剥離をマッピングするにつれ、ブレード検査需要が増加しました。ROSENはパイプライン音響放射アルゴリズムをタワー溶接モニタリングに転用し、ロープアクセス労働を半減させました。基礎アップグレードを計画するグリッドオペレーターは、より重いナセル重量下での予圧保持を検証するためにフランジボルトのCTスキャンを委託しています。[2]ドイツ風力エネルギー連邦協会、「再稼働ロードマップ2025」、bwe.de 再稼働サイクルは再生可能エネルギーシェア拡大に向けた連邦目標と一致しており、NDT請負業者に複数年にわたるサービスパイプラインをもたらしています。

インダストリー4.0を活用したインラインNDTシステムの採用

ドイツの工場では、Waygate Technologiesが設計したオンボードデジタイザー付きコンパクトフェーズドアレイプローブを活用しており、かさばるケーブルを排除し、生の超音波信号をMESプラットフォームに直接ルーティングすることを可能にしています。機械学習モデルはミリ秒単位で欠陥シグネチャを分類し、ロボット溶接機が下流工程で発生する前に不良を修正するよう誘導します。GDPRが生産データのクラウド分析を制限しているものの、国内ソフトウェアハウスはプラントのセキュリティチームの要件を満たすオンプレミス推論エンジンを提供しています。継続的なモニタリングにより、検査データが予知保全の入力に変換され、計画外のダウンタイムを削減しながら初回合格率を向上させます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定NDT人材の不足(ISO 9712) | -1.2% | ドイツ、オーストリア、スイス | 中期(2〜4年) |

| 高エネルギーCTおよびフェーズドアレイUTの高い設備投資コスト | -0.9% | 全国、特に中小企業 | 長期(4年以上) |

| データプライバシー規制によるAIモデルトレーニングの遅延 | -0.7% | 全国、EU全体への影響 | 短期(2年以内) |

| ゲルマニッシャー・ロイドによる新手法の承認サイクルの遅さ | -0.4% | 海洋・オフショアセクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定NDT人材の不足

DGZfPは、レベルIIフェーズドアレイ試験の試験監督者待機列が6ヶ月を超えることを記録しており、これはトレーニング枠の限界と高齢化する技術者コホートを反映しています。10年前に検査を内製化したメーカーは、生産テンポを維持するために外注するようになり、サービス日当を押し上げています。大学はカリキュラムを更新しましたが、先進的なCT再構成とマルチモーダルアルゴリズムモジュールは依然として選択科目にとどまり、新規参入者のランプアップを長引かせています。そのため、企業は手動認証のボトルネックからスループットを切り離すために自動化の採用を加速させています。

高エネルギーCTおよびフェーズドアレイUT機器の高い設備投資コスト

450kVマイクロフォーカスCTリグとバンカー改修を合わせると、設置前に50万ユーロ(53万5,000USD)を超える場合があります。中小企業はこうした投資を先送りし、フラウンホーファーIISが開発した需要に応じてプラント外に駐車するモバイルCTサービス車両を好みます。[3]フラウンホーファーIIS、「モバイルCTサービスコンセプトノート」、fraunhofer.de サービスレンタルは資本負担を軽減しますが、バッチスケジューリングはタクトタイム組立に適さない場合があり、重要部品を集中ラボに送る必要があるハイブリッドモデルを強いられます。センサーの急速な技術革新は陳腐化リスクをさらに高め、直接購入のROI正当化を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:専門性プレミアムによるサービスの優位性

サービスは2024年のドイツNDT市場シェアの78.8%を占め、第三者認証に対する産業界の選好とISO 9712レベルIIIリソースの希少性を反映しています。大規模な製油所のターンアラウンド、航空電子機器の寿命延長プログラム、自動車の立ち上げ検証はすべて、超音波フェーズドアレイカート、デジタル放射線撮影パネル、渦電流アレイを装備した多分野の専門チームに依存しています。外注の普及により、エンドユーザーは設備投資から保護されながらコンプライアンスのトレーサビリティを確保できます。機器収益は長期的な減価償却サイクルにより後れを取る一方、消耗品収益は定期的な検査量とともに着実に増加しています。

ソフトウェアは最も速い11.4%のCAGRを示しており、AIによる欠陥分類と生の信号を実用的な分析に変換するクラウドネイティブレポーティングによって推進されています。DÜRRのサブスクリプションプラットフォームであるDRIVE NDTは、プローブIDを溶接マップにリンクし、監査人向けに結果をアーカイブすることで、サプライヤーに検査から部品リリースまでの明確な経路を提供しています。サービス企業は長期フレームワーク契約内にこうしたソフトウェアをバンドルするケースが増えており、中堅メーカーの参入障壁を下げながら継続的な収益を生み出しています。並行して、機器ベンダーはキャッシュフローを圧迫することなくカバレッジを拡大するためにスキャン単位課金サービスを開始しており、ドイツNDT市場を形成するサービス中心のピボットを強調しています。

検査方法別:超音波検査のリーダーシップが渦電流の台頭に直面

超音波検査は2024年のドイツNDT市場の27.5%のシェアを保持しており、鋼材、複合材、溶接部など様々な材料への汎用性によるものです。フェーズドアレイおよびトータルフォーカシングメソッド(TFM)ユニットはサブミリメートルの分解能を提供し、パワートレインハウジングの複雑な形状の片面検査を可能にします。重工業での採用は続いていますが、ほとんどのプラントがすでに従来型セットを所有しているため、増分成長は緩やかになっています。しかし渦電流検査は8.4%のCAGRで上昇しており、電気自動車のボディ・イン・ホワイトラインや航空機胴体パネルの薄いアルミニウムシートの高周波検査に好まれています。ハンドヘルドアレイプローブは表面処理なしにリベット列周辺のき裂進展をマッピングし、タクトタイム制約に対応しています。

放射線撮影はフィルムからフラットパネルデジタルへと移行し、線量を削減してファイルを電子的にアーカイブしていますが、電離線源の規制上の取り扱いが中小企業の工場への普及を制限しています。磁粉探傷と液体浸透探傷は、強磁性鍛造品や気密鋳造品にとってニッチながら不可欠な存在であり続けています。サーモグラフィはドローン搭載カメラが太陽光発電所や風力ブレードを走査することで恩恵を受け、CTは電子部品や積層造形部品においてプレミアムな地位を維持しています。UT、ET、サーモグラフィを組み合わせたハイブリッドコンソールが登場しており、手法の境界が収束していることを示しています。これはドイツNDT市場全体の将来の競争アーキテクチャを定義する特性です。

技術別:AIを活用したシステムが従来型の優位性に挑戦

従来型ワークフローは2024年のドイツNDT市場シェアの87.9%を依然として支配しており、確立されたコードと検査員の習熟度に支えられています。溶接UTや磁粉探傷の標準作業手順は航空宇宙および石油化学のガイドラインに深く組み込まれており、一夜にして置き換えることは困難です。それでも、AIを活用した技術は企業がデジタル化して人材不足に対処しフィードバックループを強化するにつれ、14.5%のCAGRで成長しています。画像ベースのニューラルネットワークは複合材部品の空洞をミリ秒単位でフラグ立てし、ベースライン信号でトレーニングされた異常検知モデルは漏洩閾値に達するはるか前に水素パイプラインでアラームを発します。

規制当局は厳格な検証を要求するため、サプライヤーは量産展開前にDGZfPと広範なラウンドロビン試験を実施します。早期採用者は高量産自動車工場に集中しており、わずかなスクラップ削減でもアルゴリズムライセンス料を相殺できます。防衛MROでは、AIが艦隊ライフサイクルにわたる欠陥トレンドを支援し、積極的な介入を促します。時間の経過とともに、アルゴリズムの品質と継続学習フレームワークがハードウェアを上回る主要な価値ドライバーとなる可能性があり、ドイツNDT市場がプローブ仕様よりもデータ管理を優先する変曲点を示しています。

エンドユーザー産業別:石油・ガスのリーダーシップが自動車の加速に道を譲る

石油・ガスは2024年のドイツNDT市場シェアの25.1%を維持しており、パイプライン周溶接の監視、製油所のターンアラウンドサイクル、LNGタンク建設を反映しています。高分解能磁束漏洩ピグとガイデッドウェーブカラーが年間数百キロメートルを検査し、サービス収益の予測可能なベースラインを支えています。しかし、電気自動車輸出の急増に伴い、自動車・輸送セクターは2030年にかけて8.3%のCAGRで拡大する見込みです。バッテリーキャニスターは内部溶接浸透を確認するためにCTスキャンに依存し、軽量アルミニウムシャーシ部品は構造的完全性を確保するために渦電流マッピングを受けます。

発電のタービンローター検査と蒸気サイクル部品監査が需要を持続させる一方、風力エネルギーの再稼働プロジェクトが複合材ブレードサーモグラフィの新たな作業範囲をもたらしています。航空宇宙は連邦軍基地の改修と狭胴機の新規納入から恩恵を受け、複雑なチタンブランクに超音波浸漬タンクの使用が必要となっています。化学プラントは腐食マッピングキャンペーンを維持し、鉄道と造船はそれぞれ艦隊更新に合わせた周期的なスケジューリングを示しています。電子機器メーカーはマイクロフォーカスCTを使用して高密度基板のはんだ接合部の空洞を検出しており、ドイツNDT市場を集合的に安定させる垂直分野全体での多様化を強化しています。

地理的分析

南ドイツはバーデン=ヴュルテンベルク州とバイエルン州の自動車・精密工学クラスターを通じて検査需要を支えています。シュトゥットガルト地域のOEMはバッテリーパックラインにインラインフェーズドアレイバーを組み込み、ミュンヘンの航空宇宙サプライヤーは積層造形部品を検証するためにマルチモーダルCTラボを運営しています。これらの地域にはDGZfP認定トレーニングスクールの密なネットワークがあり、タイトな立ち上げスケジュールの下でも認定人材の迅速な動員を可能にしています。ティア1工場の集中により継続的なサービス要請が確保され、地域のNDTプロバイダーをマクロ経済の変動から保護しています。

ノルトライン=ヴェストファーレン州はライン回廊の石油化学プラントと重鉄鋼工場を組み合わせており、断熱材下腐食調査や溶接オーバーレイ検査の高付加価値契約を生み出しています。ケルンのラボはフラットパネルデジタル放射線撮影を活用してターンアラウンド中の厚肉反応器を認証し、停止駆動型収益の堅固なパイプラインを強化しています。ザクセン州やブランデンブルク州などの東部州では、風力ブレード複合材と鉄道車両工場が特殊なサーモグラフィと超音波浸漬検査の拠点を形成しています。水素研究回廊への連邦補助金は、パイロットパイプラインが光ファイバー音響センシングを設置するにつれて機器販売をさらに広げています。

北海とバルト海沿岸では、オフショアグリッド接続と造船所が水中音響放射システムと船体厚さ測定の周期的需要を支えています。DACHフレームワークの下でのオーストリアおよびスイスとの国境を越えた調和により検査員の移動が促進され、希少なレベルIIIの専門知識がより広い集水域にわたってプールされています。ベルリンのBAMと複数のフラウンホーファーハブの大学が全国的な研究開発支援を提供し、技術の普及における地理的均等性を確保しています。この分布パターンは、サービス能力が人口密度ではなく産業の熱地図に沿って整合する、成熟しながらも地域的に細分化されたドイツNDT市場を示しています。

競争環境

ドイツNDT市場は中程度に分散した状態を維持しており、TÜV Rheinland、DEKRA、SGS Germanyなどのトップサービスブランドが規制検査を支配し、Waygate Technologies、Institut Dr. Foerster、ROSENなどの技術専門企業がプレミアム計測機器を管理しています。最近の統合によりソリューションの幅が拡大しました。FoersterはPrüftechnik NDT GmbHを買収して渦電流計器のリーダーシップと振動モニタリングを統合し、LK MetrologyはProCon X-Rayを買収して座標測定機ポートフォリオにマイクロフォーカスCTベンチを追加しました。[4]LK Metrology、「ProCon X-Ray GmbHの買収」、lkmetrology.com これらの提携は、ハードウェア、分析、契約サービスをバンドルするフルスタックサービスへの戦略的ピボットを示しています。

競争の激しさはAI統合にあります。WaygateはPhoenix CTスキャナーにニューラルネットワークセグメンテーションを組み込み、DEKRAはモバイル超音波カートにクラウドエッジ推論エンジンをパイロット展開しています。小規模企業はニッチな能力で差別化しています。Microvistaのバン搭載CTリグはバンカースペースのない鋳造所にサービスを提供し、DeeplifyのGDPR準拠ビジョンモデルはプライバシーに敏感な自動車工場を引き付けています。市場参入障壁はISO 9712認証とDGZfP手続き検証から生じており、ドローンベースのサーモグラフィなどの狭い用途を対象としない限り、グリーンフィールドスタートアップを阻んでいます。

高複雑性セクターでは価格決定力が持続しています。航空宇宙プライムは検査と寿命延長分析をバンドルし、石油メジャーは複数年のパイプライン完全性協定に署名し、自動車OEMはタクトタイムを逃した場合にペナルティが適用される可用性ベースの契約を交渉しています。この背景に対して、人材不足が労働コストを増幅させ、既存企業は日常的なタスクを自動化し残りの技術者のスキルアップを促しています。その結果、純粋な機器数ではなく、規模、認証の深さ、データ分析能力がドイツNDT市場全体の長期的なリーダーシップを決定する環境が生まれています。

ドイツNDT産業リーダー

TÜV Rheinland Industrie Service GmbH

SGS Germany GmbH

Applus RTD Deutschland GmbH

MISTRAS Group GmbH

Waygate Technologies (Baker Hughes Germany)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:LK MetrologyがProCon X-Ray GmbHを買収し、モジュール式CTラインを追加して触覚プローブからX線体積検査まで計測カバレッジを拡大しました。

- 2025年7月:VisiConsult X-ray Systems and Solutions GmbHがDEMA Dieter Enghausen Maschinenbau GmbHを買収し、航空機およびパイプ検査用の大型放射線防護キャビンの供給を確保しました。

- 2025年5月:Waygate TechnologiesがシュトゥットガルトのControl 2025でPhoenix V|tome|x M Neo高分解能CTを展示し、先進的なNDT立ち上げにおけるドイツの重要な役割を強調しました。

- 2025年3月:Institut Dr FoersterがPrüftechnik NDT GmbHの買収を完了し、グローバルサービスリーチと渦電流研究開発リソースを拡大しました。

ドイツNDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィ/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用したもの |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線検査 | |

| 磁粉探傷検査 | |

| 液体浸透探傷検査 | |

| 目視検査 | |

| 渦電流検査 | |

| 音響放射検査 | |

| サーモグラフィ/赤外線検査 | |

| コンピュータ断層撮影検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用したもの | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子機器・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他 |

レポートで回答される主要な質問

2025年のドイツの非破壊検査セクターの現在の規模は?

このセクターは2025年に10億9,000万USDと評価されています。

2030年までにドイツのNDTセクターはどの程度の速さで拡大する見込みですか?

2030年までに15億4,000万USDに達すると予測されており、7.12%のCAGRを反映しています。

最大の支出シェアを占めるコンポーネントカテゴリーはどれですか?

サービスが2024年に78.8%のシェアで支配しており、ほとんどのエンドユーザーが第三者認定の専門知識に依存しているためです。

自動車輸出セグメントはNDT需要にどのような影響を与えていますか?

輸出志向の車両生産が、厳格な品質基準を満たすためのインラインフェーズドアレイ超音波およびCTシステムの採用を促進しています。

ISO 9712認定人材の不足はドイツのNDTプロバイダーにどのような影響を与えていますか?

レベルIIおよびレベルIII技術者の希少性がサービス価格を押し上げ、企業がより高度な自動化を採用するよう促しています。

電気自動車部品に対してどの検査方法が注目を集めていますか?

渦電流アレイとコンピュータ断層撮影が最も急速に台頭しており、軽量バッテリーおよびシャーシ部品の表面き裂と内部空洞を検出するためです。

最終更新日: