フランスNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

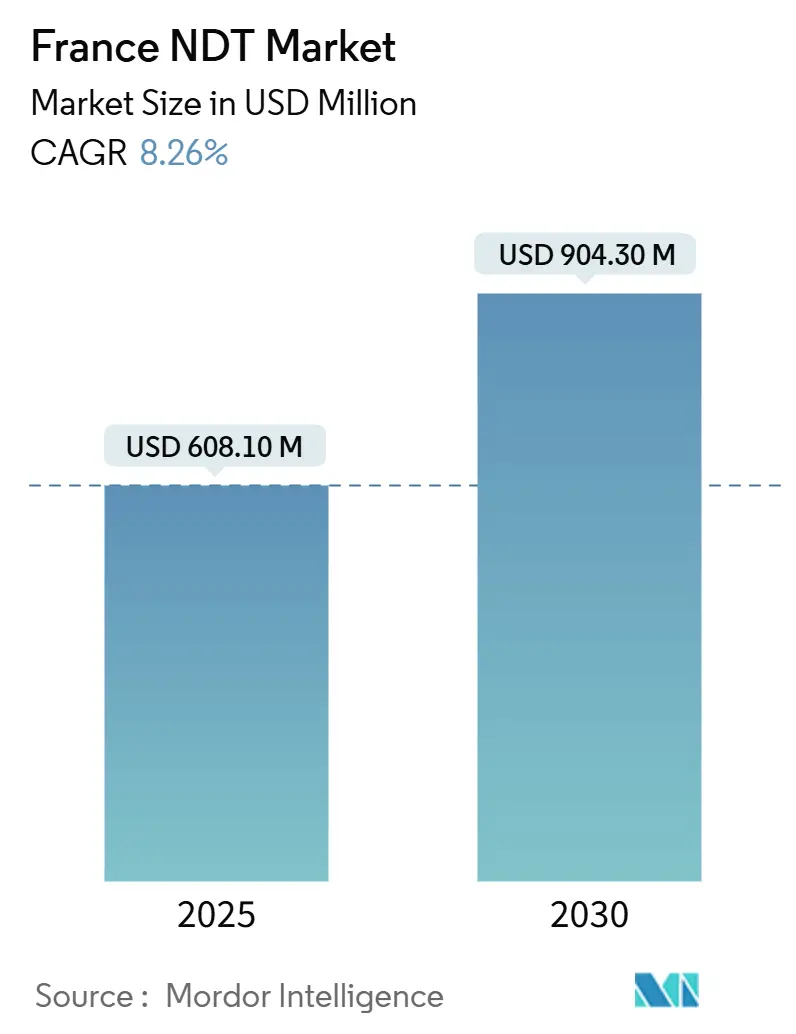

| 市場規模 (2025) | 608.10 百万米ドル |

| 市場規模 (2030) | 904.30 百万米ドル |

| 成長率 (2025 - 2030) | 8.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスのNDT市場分析

フランスのNDT市場規模は2025年に6億810万米ドルとなり、2030年までに9億430万米ドルに拡大すると予測されており、加速する再工業化、原子力発電所の寿命延長プログラム、厳格な設備安全規制に牽引された8.26%のCAGRを反映しています。成長の勢いは、2023年に201件の工業用地の純増開設、航空宇宙分野における複合材料採用の増加、洋上風力および配管健全性プロジェクトへの持続的な設備投資から恩恵を受けると見込まれています。AIを活用した超音波プラットフォームや予測分析に代表されるデジタル化の進展が、検査量を増加させる一方でテストあたりのコストを抑制しています。適度な市場集中度は、地域の専門企業が高度な技術によって差別化を図ることを促し、多国籍企業はニッチ企業を買収してドメイン専門知識を確保しています。欧州圧力機器指令(PED)およびEN ISO 9712認証に基づく規制の調和が、サービス需要を高めると同時に検査品質を確保しています。

主要レポートのポイント

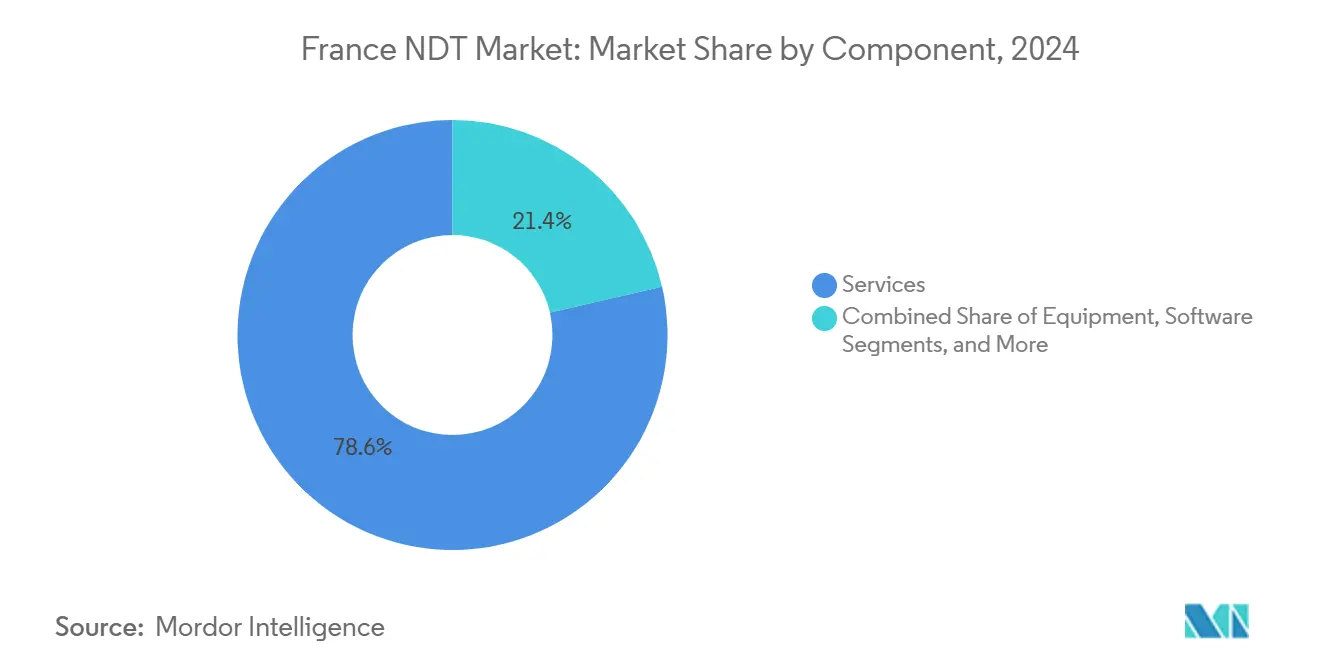

- コンポーネント別では、サービスが2024年のフランスNDT市場シェアの78.6%を占め、ソフトウェアは2030年にかけて最も速い13.1%のCAGRを記録しました。

- 検査方法別では、超音波検査が2024年のフランスNDT市場規模の27.3%を占め、渦電流検査は2025年から2030年にかけて10.1%のCAGRで成長すると予測されています。

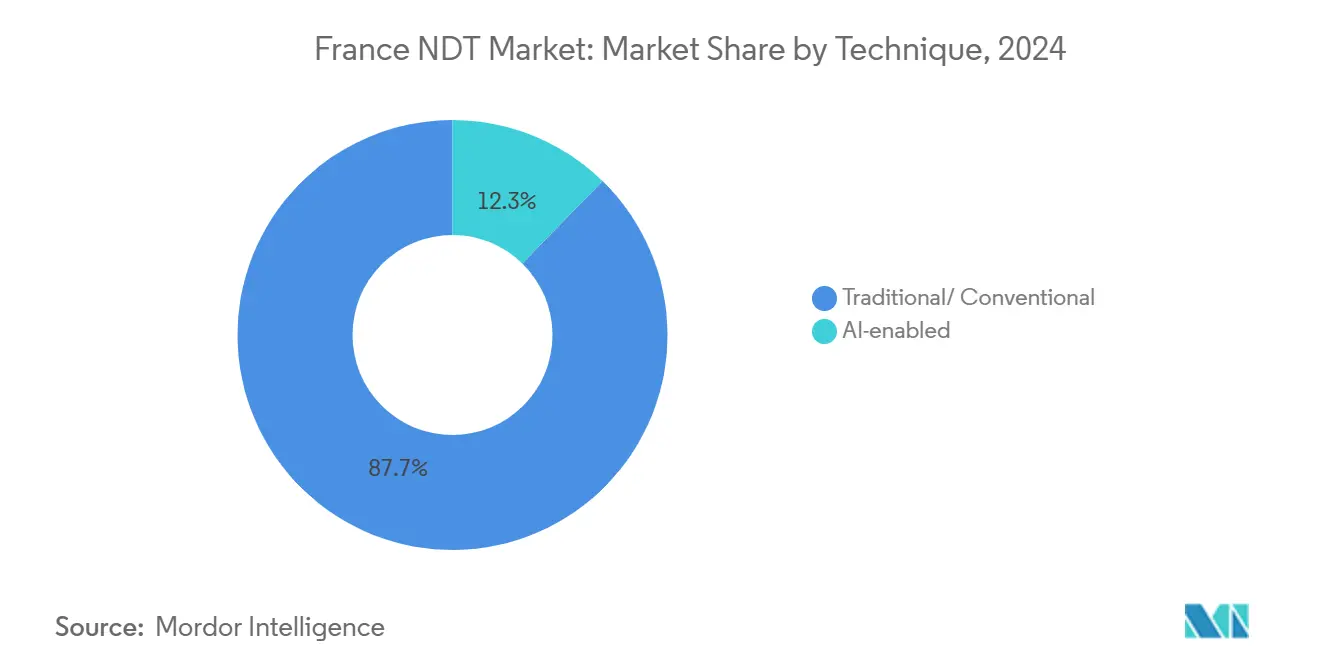

- 技術別では、従来型/コンベンショナルのアプローチがフランスNDT市場を支配しており、2024年のシェアは87.7%でしたが、AIを活用したソリューションは同期間に16.2%のCAGRで拡大しています。

- エンドユーザー別では、石油・ガスセクターが2024年のフランスNDT市場規模の24.8%を占め、自動車・輸送セクターは2030年にかけて9.9%のCAGRで推移すると予測されています。

フランスNDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した電力インフラの寿命延長需要 | +2.1% | 国内全体、特に原子力地域に集中 | 中期(2〜4年) |

| 欧州PEDコンプライアンスの圧力 | +1.8% | 国内全体、工業地帯を重視 | 短期(2年以内) |

| 航空宇宙プログラムにおける複合材料使用の急増 | +1.4% | トゥールーズ、ボルドー、パリの航空宇宙クラスター | 中期(2〜4年) |

| インダストリー4.0主導の現場デジタルUTおよびアナリティクス | +1.2% | 主要工業地域、オーヴェルニュ=ローヌ=アルプ | 長期(4年以上) |

| 洋上風力の展開 – 水中検査の必要性 | +0.9% | 大西洋および地中海沿岸地域 | 中期(2〜4年) |

| 技術者不足を補うAIを活用したロボティクス | +0.8% | 原子力・航空宇宙ハブにおける国家的優先事項 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した原子力発電所の寿命延長プログラム

フランスは56基の原子炉を運転しており、平均稼働年数は35年を超え、それぞれが10年ごとの精密検査と18ヶ月ごとの中間点検の対象となっており、広範な超音波、渦電流、放射線透過評価が義務付けられています。[1]EDF、「グラン・カレナージュ:フランス原子力発電所の寿命延長」、edf.fr 寿命延長プロジェクトでは、圧力容器溶接部および蒸気発生器チューブにフェーズドアレイUTを採用しており、資格を持つサービスプロバイダーに対して安定した複数年にわたる作業量を生み出しています。2030年までに10万人の新規原子力雇用を目指す政府目標が技術者の人材プールを拡大し、研修収益を押し上げています。定期的なスケジュールが予測可能なキャッシュフローを生み出し、プロバイダーが高生産性の自動スキャナーへの投資を促しています。AIを活用した画像認識が分析時間を短縮し、スループットを向上させるとともに、複雑な判断のために希少な専門家を解放しています。

欧州PEDコンプライアンス要件

欧州圧力機器指令は、年次定期点検、5年ごとの外部検査、10年ごとの供用停止評価を含む、1万件を超えるフランスの圧力設備の検査を義務付けています。コンプライアンスは、化学、石油化学、エネルギープラント内での超音波肉厚測定、磁粉探傷試験、デジタル放射線透過検査の需要を加速させています。最近の規制改正により文書化規則が厳格化され、事業者のタイムラインが圧縮され、COFREND認定企業への緊急アウトソーシングの必要性が高まっています。社内能力を持たない中小企業は第三者チームに依存しており、フランスNDT市場におけるサービス偏重を維持しています。PEDへの準拠は、監査可能なデジタル記録を生成できるデータリッチな技術への投資も促進しています。

航空宇宙生産における複合材料の急増

エアバスおよびそのサプライヤーは炭素繊維構造の使用を拡大しており、層間剥離や繊維の不整合を検出するサーモグラフィー、シアログラフィー、コンピュータ断層撮影の需要が増加しています。[2]パリ=サクレー大学、「FANTOMプロジェクト概要」、univ-paris-saclay.fr TESTIAは翼カバーおよびバッテリーケーシング向けのCT受注の増加を報告しており、FANTOMプロジェクトは超音波とサーモグラフィースキャンを組み合わせた自動ロボットセルに資金を提供しています。複合材料の使用は電気自動車にも広がり、オー=ド=フランスおよびグラン・エストの自動車クラスターへの需要を拡大しています。高度な検査により、軽量部品が疲労耐性を満たすことが保証されており、これは次世代航空機およびe-モビリティプラットフォームの認証において重要な要件です。

インダストリー4.0のデジタルUTおよびアナリティクス

フランスはプラントの近代化に年間268億ユーロを投資しており、クラウド接続型超音波アレイおよび予知保全スイートの採用を促進しています。[3]会計検査院、「産業を支援する10年間の公共政策」、ccomptes.fr EXTENDEのCIVAソフトウェアは、有限要素音響モデリングと機械学習欠陥ライブラリを統合し、フィールド展開前に仮想手順の資格認定を可能にしています。FluiiiddなどのスタートアップはAIをパイプラインスキャナーに組み込み、水道および石油ラインのリアルタイム腐食マッピングを提供しています。自動車・航空宇宙のOEMは現在、NDTデータを基幹業務システムにストリーミングし、意思決定サイクルを短縮してゼロ欠陥製造目標を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線透過検査およびCTシステムの高い設備投資コスト | -1.5% | 国内全体、特に中小企業に影響 | 短期(2年以内) |

| 厳格な放射線安全承認のタイムライン | -1.2% | 国内全体、原子力・工業地帯 | 中期(2〜4年) |

| マージンを圧迫する断片化したサービス環境 | -0.8% | 国内全体、地域市場の変動 | 中期(2〜4年) |

| 予知保全ROIに対する中小企業の認識の低さ | -0.6% | 主要都市圏外の地域工業クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線透過検査およびCTシステムの高い設備投資コスト

産業用CTユニットは、遮蔽および施設改修後に50万ユーロ(54万5,000米ドル)を超え、中小企業による直接所有を妨げています。サービスプロバイダーは複数のクライアント間で容量を共有することで減価償却を吸収しており、フランスNDT市場におけるサービスの優位性を強化しています。リースおよびスキャンごとの課金モデルが登場していますが、資金調達の障壁やオペレーターの研修コストにより依然として制約を受けています。設備投資の集中度は、特に航空宇宙クラスター外での自動車プロトタイピングおよびタービンブレード検査における3D CTの採用を妨げています。

厳格な放射線安全承認のタイムライン

新しい放射線撮影室に対するASN(原子力安全機関)の認可は通常12〜18ヶ月を要し、包括的な放射線防護計画、オペレーターの線量測定、定期的な緊急訓練の策定が必要です。遅延によりプロジェクトコストが増加し、電離放射線への被曝を最小化する超音波または渦電流の代替手段を検討するユーザーが増えています。2024年に導入されたデジタル放射線透過検査規則は線量低減を約束していますが、追加の検証研究が認証プロセスを長引かせています。継続的なコンプライアンスには定期的な監査と線量計の校正が含まれ、プロバイダーに固定オーバーヘッドを加え、小規模企業の参入を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが優位を維持しながらソフトウェアが加速

サービスは2024年のフランスNDT市場の78.6%を占め、COFRENDおよびEN ISO 9712の認定を受けた専門請負業者に検査をアウトソーシングするビジネス文化を反映しています。機器需要は原子力・航空宇宙工場で安定していますが、試験台が長いライフサイクルにわたって使用されるにつれてそのシェアはわずかに低下しています。ソフトウェアは、オペレーターが検査と資産管理ダッシュボードを統合するデジタルワークストリームに移行するにつれて、13.1%のCAGRで成長しています。ソフトウェアのフランスNDT市場規模は、クラウドアナリティクスがタービン、圧力容器、鉄道車両の予知保全を可能にするにつれて、2025年から2030年の間に3倍になると予測されています。消耗品は従来の放射線透過検査での継続的な使用により堅調を維持していますが、デジタル化への移行がフィルムおよび化学薬品の量を徐々に減少させています。

EXTENDE CIVAで作成されたデジタルツインは、フィールドトライアル前にプローブカバレッジをシミュレートすることで資格認定コストを削減し、メーカーが追加ハードウェアを購入するのではなくソフトウェアライセンスを取得することを促しています。サービスプロバイダーは、結果、写真、動画をクライアント向けに記録するサブスクリプションベースのポータルを拡充し、粘着性の高い継続収益を追加しています。機器収益はEDFの検査ロボット更新および航空宇宙CTアップグレードから恩恵を受けていますが、価格圧力によりマージンは厳しい状況が続いています。ソフトウェアとデータアナリティクスの組み合わせが増加することでスキル要件が変化し、技術者はITと検査を融合したハイブリッドな役割へと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

検査方法別:超音波検査がリード、渦電流検査が勢いを増す

超音波検査は2024年のフランスNDT市場シェアの27.3%を占め、溶接検査、圧力容器の健全性、航空機部品管理における幅広い有用性によるものです。フェーズドアレイ機器とフルマトリックスキャプチャーは、厚い原子力用鋼材や複合材料スタックの欠陥を画像化するのに役立っています。放射線透過検査は2位にランクされており、体積的なカバレッジと永続的な記録が重視される場合、特に原子力蒸気発生器チューブにおいて不可欠です。最も速い10.1%のCAGRを記録している渦電流検査は、自動化とコーティング下の表面開口き裂を検知する能力から恩恵を受け、パイプラインおよび熱交換器の監視を推進しています。

赤外線カメラがより手頃になるにつれてサーモグラフィーの採用が増加しており、航空機外板の迅速な調査が可能になっています。音響放射は、超音波スポット検査を補完するリアルタイム橋梁監視に活用されています。コンピュータ断層撮影は、高コストにもかかわらず、断面化を必要とせずに寸法計測を可能にする複雑な積層造形航空宇宙部品の標準となっています。磁粉探傷および液体浸透探傷法は、速度とコストの優位性から自動車クランクシャフト工場で依然として普及していますが、ロボットスプレーが再現性を向上させています。多様な方法の組み合わせが複数技術の検査員への需要を高め、高度なCOFRENDレベル3認定の取得を促進しています。

技術別:従来型手法が優勢だがAIを活用した検査が加速

従来型手順は2024年に87.7%のシェアを保持しており、原子力向けのRSE-Mや航空宇宙向けのEN 4179などの十分に文書化されたコードに基づいています。技術者と規制当局は実証済みの信頼性を好み、破壊的なツールの採用に対する障壁を生み出しています。しかし、AIを活用した検査は、手動のスクリーンレビューよりも速く異常を検出する機械学習アルゴリズムへの信頼が高まるにつれて、堅調な16.2%のCAGRを示しています。

CIVA AIを用いたEDFのパイロットプロジェクトは、厚肉溶接部の欠陥検出における改善を実証し、発電所全体への段階的な展開を促しています。Fluidのスキャナーは高速流体力学と畳み込みネットワークを融合させ、パイプラインのピッティングをほぼリアルタイムで識別します。自動車OEMは生産ラインに機械視覚システムを導入してスポット溶接品質を評価し、下流の手直しを削減しています。標準化機関は、人間の説明責任とアルゴリズム速度の利点のバランスを取るAI支援レポートのガイダンスを策定しています。予測期間中、AIの採用により検査員の役割は監督と検証へとシフトするでしょう。

エンドユーザー産業別:石油・ガスが需要を牽引、自動車が急成長

石油・ガスは2024年のフランスNDT市場収益の24.8%を生み出し、老朽化した製油所、1万kmのパイプライン、英仏海峡および地中海の成熟した洋上油田によって牽引されています。定期的な腐食マッピング、溶接シーム検査、ターンアラウンドシャットダウンが放射線透過検査および超音波クルーへの継続的な発注を生み出しています。原子力保守を主導とする発電は、蒸気発生器チューブの渦電流アレイおよび原子炉溶接部のフェーズドアレイUTを活用して僅差で続いています。

自動車・輸送セクターは9.9%のCAGRで成長エンジンとなっており、電気自動車バッテリーセル溶接検査、アルミニウム車体品質検査、複合材料部品の検証によって促進されています。航空宇宙は炭素繊維翼およびタービンディスクボアのCTおよびサーモグラフィーにプレミアム価格を維持しています。製造・重工業は、試運転検査を必要とするターンキープラントサイトに資金を提供する政府の「テリトワール・ダンデュストリー」プログラムから恩恵を受けています。化学施設はPEDコンプライアンス検査を必要とし、建設会社は橋梁に音響放射センサーを展開しています。各セクターにわたって、予知保全予算は定期ベースから状態ベースの検査へと支出をシフトさせており、ソフトウェアの普及と一致しています。

地理的分析

フランスのNDT市場はオーヴェルニュ=ローヌ=アルプを中心に集積しており、同地域は2023年の工業用地開設の35%以上、特にバッテリーギガファクトリーにおける緑の産業投資の約40%を占めています。サントル=ヴァル・ド・ロワール、グラン・エスト、ノルマンディーの原子炉立地は、Bureau VeritasおよびSGSのクルーが複数年の停止カレンダーを予約する持続的な検査ベースロードを生み出しています。オクシタニー、ヌーヴェル=アキテーヌ、イル=ド=フランスにはエアバス、サフラン、ダッソーの工場があり、CTからシアログラフィーに至る複合材料およびエンジン部品のNDTを推進しています。

大西洋および地中海沿岸地域では新しい洋上風力発電所の開発が進んでおり、その海底ジャケットには自動超音波および視覚ROV調査が必要です。フランス2030の下での北部再活性化は、EVドライブラインプラントへの資金を投入し、磁粉探傷および渦電流検査への需要を傾けています。COFRENDは6つの地域委員会を維持して認定能力と市場ニーズのバランスを取っていますが、原子力回廊外ではスキル不足が続いており、レベル3専門家への高額な賃金オファーにつながっています。

パリ近郊のCEA LISTやトゥールーズのONERAラボを含む研究インフラが手法革新を支援し、スタートアップがAIを活用したプローブをグローバル展開前にローカルで試験することを促しています。産業構成の違いが技術選択を左右しており、超音波と渦電流が原子力の中心地を支配し、サーモグラフィーとCTが航空宇宙ハブで繁栄しています。オー=ド=フランスおよびブルゴーニュの新興重工業地帯は、プラント設計段階でデジタル検査を統合し、資格認定サイクルを短縮してサービスとソフトウェアのハイブリッドへの需要を強化しています。

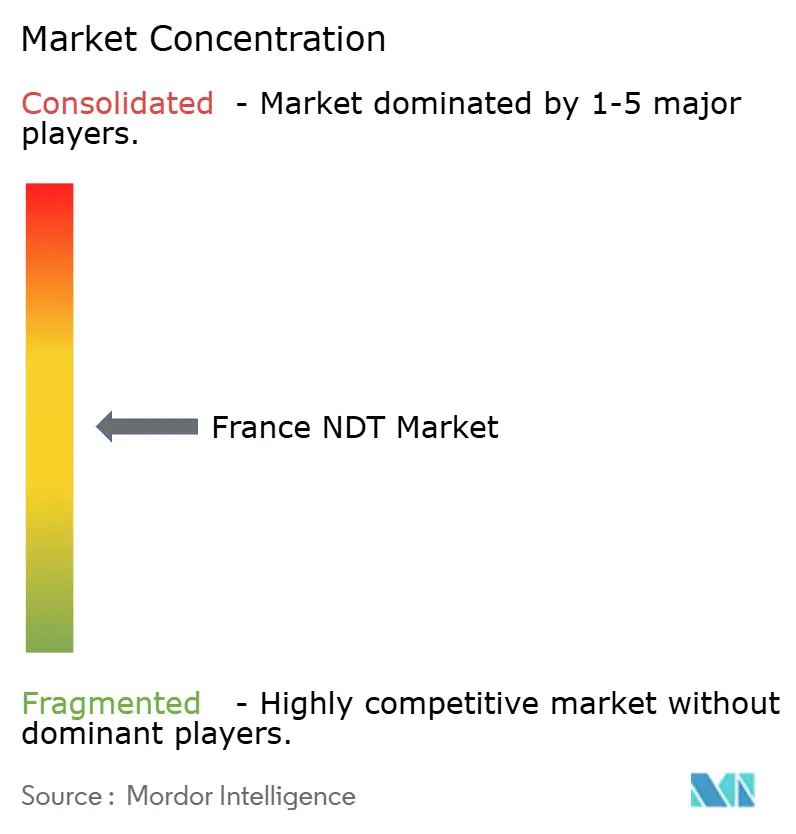

競合環境

フランスのNDT市場は適度な集中度を示しており、上位5社が合計で相当なシェアを保持しています。Bureau Veritasは多様化したポートフォリオを通じてリードしており、2024年の収益は62億4,000万ユーロ(68億米ドル)で、持続可能性とデジタルサービスに焦点を当てた10件の戦略的買収を実施しています。SGSは全国的なラボネットワークと石油化学分野での実績を活用し、Apaveは建設・公益事業での強みを維持しています。国際的な機器ベンダーであるOlympusおよびWaygate TechnologiesはフェーズドアレイおよびCTシステムを供給し、サポートのために地元インテグレーターと提携しています。

技術投資が競合他社を差別化しています。EXTENDEのCIVA 2025リリースは、SAFRANおよびNaval Groupのプローブ資格認定サイクルを短縮する有限要素UTモジュールを追加しています。Vulcain EngineeringによるNAUDINの買収は、原子炉寿命延長の需要に合致した原子力機械加工の専門知識を拡大しています。[4]ル・ジュルナル・デ・ザントルプリーズ、「Vulcain EngineeringがNAUDINを買収」、lejournaldesentreprises.com Fluiiiddのようなホワイトスペース参入者はベンチャーキャピタルを引き付け、無人パイプライン検査を可能にするAI組み込みスキャナーを商業化し、従来のサービスモデルに挑戦しています。

コモディティタスクが商品化されるにつれてマージンが圧迫され、企業はアナリティクスとリスクベースの検査アドバイザリーサービスをバンドルするよう促されています。認定は依然として参入障壁であり、COFRENDレベル3スタッフとUISARE資格を持つプロバイダーのみが原子力停止契約を確保できます。フランスのプロバイダーが相互承認スキームの下で専門知識を輸出するベルギーおよびスペインでの国境を越えた機会が生まれ、収益を多様化しています。中堅企業がデジタルプラットフォームへの資金調達のための規模を求めるにつれて、競合環境はさらに統合が進むと予想されます。

フランスNDT産業のリーダー企業

SGS SA

Mistras Group Inc.

Eddyfi Technologies Inc.

Olympus Corporation

Zetec Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Bureau Veritasは2024年の収益62億4,000万ユーロ(68億米ドル)、10.2%のオーガニック成長、デジタル検査を重視した新たな2028年拡大ロードマップを確認しました。

- 2025年9月:Vulcain Engineeringが原子力・海軍プログラム向けの精密機械加工能力を追加するためNaudinを買収しました。

- 2025年8月:EXTENDEが完全なFEM UTエンジンを搭載したCIVA 2025をリリースし、超音波シミュレーション精度を向上させました。

- 2025年7月:Fluidが2026年までに石油パイプラインを対象としたAI駆動の高速流体スキャナーの産業化に向けて120万ユーロを確保しました。

フランスNDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷試験 |

| 液体浸透探傷試験 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用したもの |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線透過検査 | |

| 磁粉探傷試験 | |

| 液体浸透探傷試験 | |

| 目視検査 | |

| 渦電流検査 | |

| 音響放射検査 | |

| サーモグラフィー/赤外線検査 | |

| コンピュータ断層撮影検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用したもの | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他 |

レポートで回答される主要な質問

フランスのNDT市場の現在の規模はどのくらいですか?

フランスのNDT市場規模は2025年に6億810万米ドルと評価されており、2030年までに9億430万米ドルに達すると予測されています。

最も速く成長しているセグメントはどれですか?

AIを活用したアナリティクスに牽引されたソフトウェアは、2025年から2030年にかけて13.1%のCAGRで拡大すると予測されています。

フランスで超音波検査が優勢な理由は何ですか?

超音波検査の原子力、パイプライン、航空宇宙用途にわたる汎用性が27.3%の市場シェアをもたらしており、これはすべての方法の中で最も高い数値です。

PED規制は需要にどのような影響を与えますか?

欧州PEDは1万件を超える圧力システムの定期検査を義務付けており、2030年までに市場のCAGRに1.8%の増分増加をもたらしています。

最も多くの検査業務を生み出している地域はどこですか?

オーヴェルニュ=ローヌ=アルプはバッテリーギガファクトリーと産業再生によりリードしており、ノルマンディーとサントル=ヴァル・ド・ロワールでは安定した原子力検査量が見込まれています。

最終更新日: