中国NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

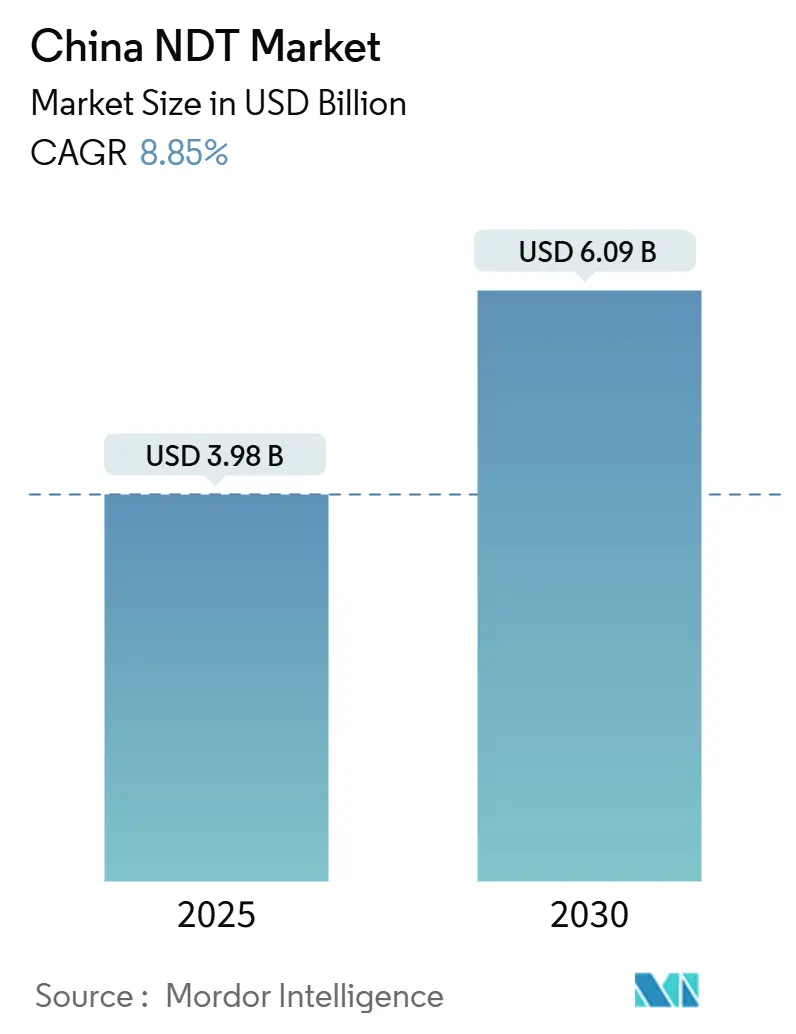

| 市場規模 (2025) | 3.98 十億米ドル |

| 市場規模 (2030) | 6.09 十億米ドル |

| 成長率 (2025 - 2030) | 8.85% CAGR |

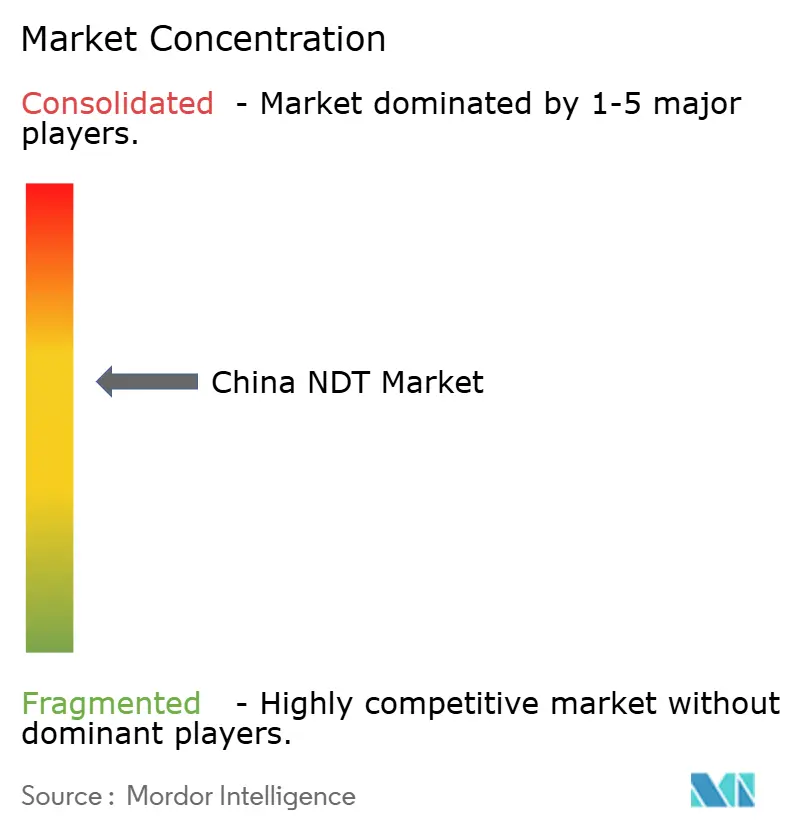

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国NDT市場分析

中国NDT市場規模は2025年に38億米ドルであり、2030年までに60億9,000万米ドルに達する見込みで、予測期間中に8.85%のCAGRおよび53%の累積成長率を示します。インフラ安全義務、輸送の急速な電動化、および高度検査機器の政策主導による国産化がこの持続的な成長を牽引しています。鉄道・橋梁検査の加速が安定した需要を支え、AIを活用したソフトウェアが検査サイクル時間を短縮し、サービス生産性を向上させています。政府調達インセンティブが国内サプライヤーを優遇し、輸入依存を抑制することで、中国NDT市場は技術的自給自足へと向かっています。自動化ロボットの採用拡大により、危険な鉱山や石油化学サイトにおける対応可能な機会がさらに広がっています。

主要レポートのポイント

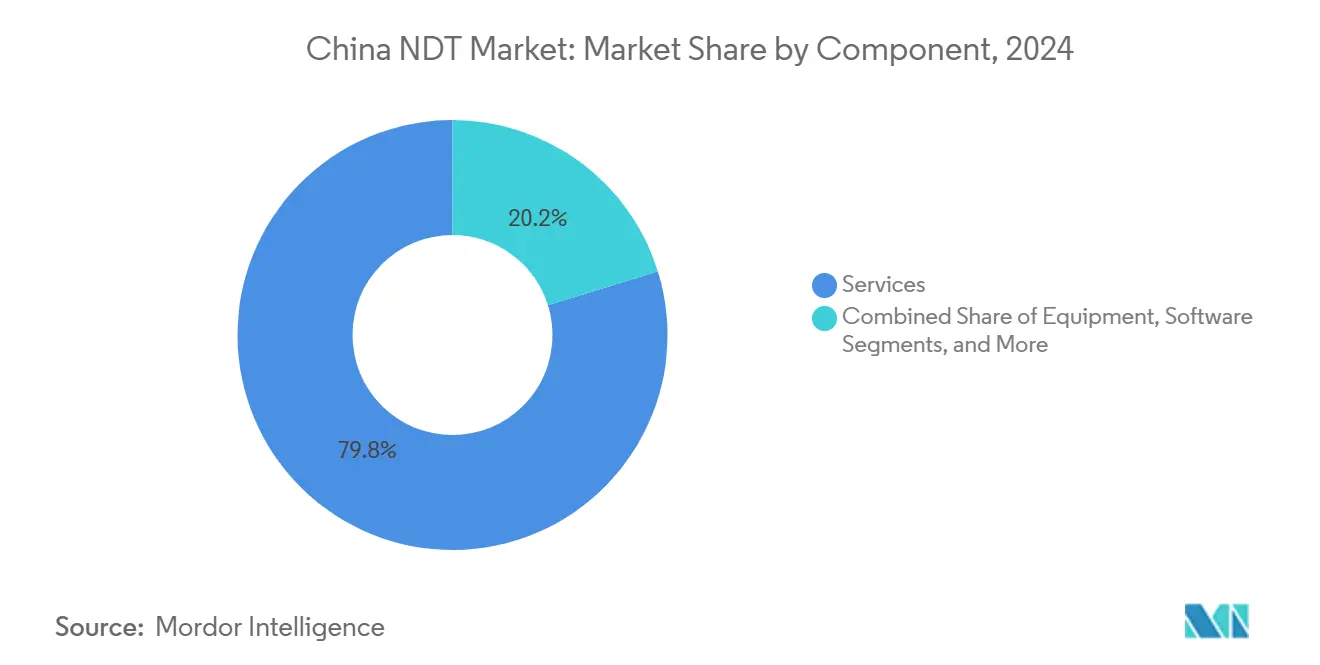

- コンポーネント別では、サービスが2024年の中国NDT市場シェアの79.8%をリードし、ソフトウェアは2030年にかけてCAGR 13.7%で拡大する見込みです。

- 検査方法別では、超音波検査が2024年の中国NDT市場規模の28.5%を占め、渦電流検査はCAGR 10.7%で成長すると予測されています。

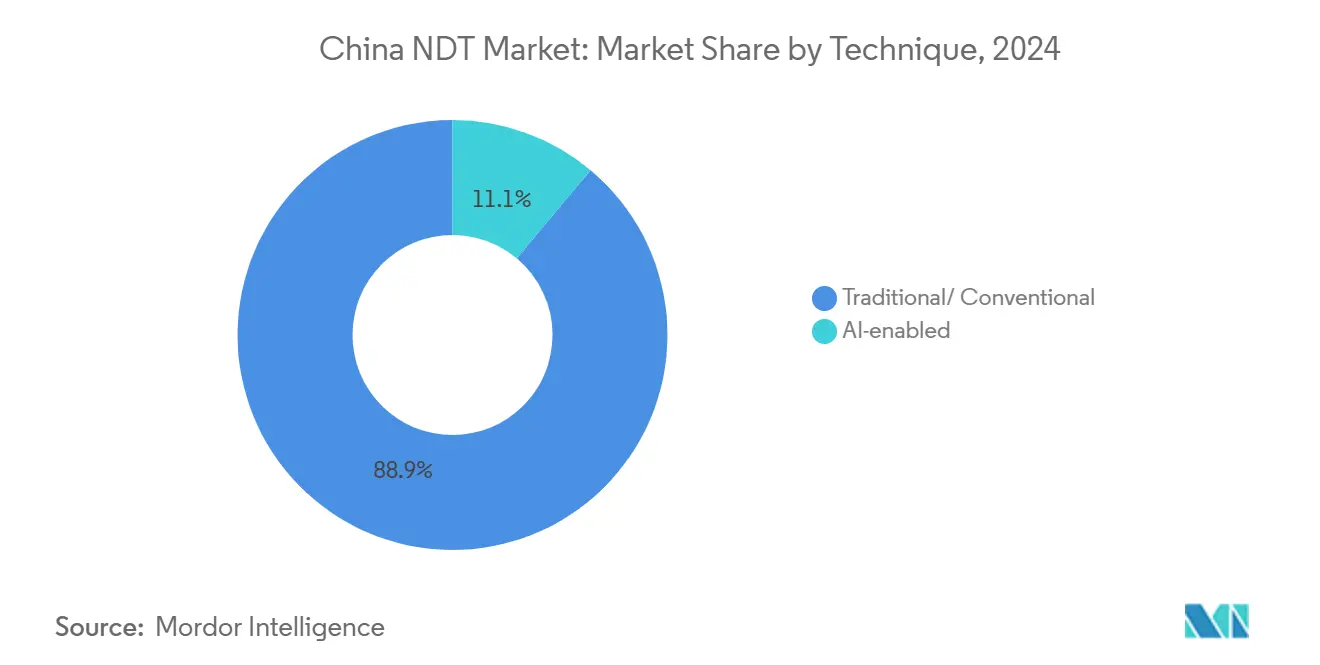

- 技術別では、従来型アプローチが2024年の中国NDT市場シェアの88.9%を占め、AIを活用したシステムは2030年にかけてCAGR 16.8%で拡大すると予測されています。

- エンドユーザー別では、石油・ガスが2024年の中国NDT市場規模の26.1%を占め、自動車セクターは電気自動車バッテリー検査ニーズを背景にCAGR 10.6%が見込まれています。

中国NDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 橋梁、高速鉄道、パイプラインに対するインフラ安全義務の加速 | +2.1% | 長江デルタおよび珠江デルタへの集中を伴う全国規模 | 中期(2〜4年) |

| 新エネルギーサプライチェーン(風力タービンブレード、リチウムイオン電池、太陽光発電パネル)からの需要急増 | +1.8% | 江蘇省、広東省、内モンゴルでの早期成果を伴う全国規模 | 短期(2年以内) |

| 特殊機器ライセンスに対する強制的な使用中検査改革(2024〜25年) | +1.5% | 省ごとの差異を伴う全国実施 | 短期(2年以内) |

| 高度な産業用CTおよびフェーズドアレイUTに対する国内代替インセンティブ | +1.2% | 広東省、浙江省、江蘇省の製造拠点を中心とした全国規模 | 中期(2〜4年) |

| AIによる欠陥認識の採用が検査サイクル時間を35%以上短縮 | +1.0% | 第1層都市および先進製造ゾーン | 中期(2〜4年) |

| 危険環境におけるNDTロボット展開に対する省補助金 | +0.9% | 山西省、内モンゴル、新疆の鉱山地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ安全義務の加速が体系的な検査拡大を牽引

新たな橋梁、鉄道、パイプライン規則により、資産所有者は年次または隔年のNDTプログラムを実施することが義務付けられ、支出が運営予算に確実に組み込まれています。[1]Peijie Zhang et al., "直交異方性鋼橋床版における溶接欠陥の渦電流励起法に基づくパラメトリック解析," 第6回構造ヘルスモニタリングおよび完全性管理国際会議議事録, ndt.net 第14次五カ年計画における高速鉄道の整備では4万kmの軌道が追加され、供用開始前に超音波および渦電流スイープを受ける必要があります。パイプライン事業者は規制当局が監査するデジタル検査記録を記録し、統合ソフトウェアプラットフォームへの需要を高めています。洋上風力基礎と都市公共施設トンネルは拡大された法令の対象となり、エネルギーおよび自治体セクターの両方にコンプライアンスが拡大しています。規則は景気後退時にも有効であるため、認定プロバイダーに対して景気後退に強い収益源を生み出しています。

新エネルギーサプライチェーンが専門的な検査需要を創出

100mを超える風力ブレードの長さが、地下検出に対応できるフェーズドアレイUTおよびサーモグラフィーツールの採用を促進しています。リチウムイオン電池メーカーはGB 38031-2025のより厳格なセル完全性検査に合格する必要があり、インラインラインに目視および音響放射段階が追加されています。太陽光パネルメーカーは、20%のモジュール効率を維持し輸出プレミアムを維持するために、自動化された欠陥識別を求めています。最大5,000万人民元(710万米ドル)の省補助金が雄安新区の試作検査装置を助成し、スタートアップを中国NDT市場に誘導しています。[2]雄安新区管理委員会, "高度検査機器イノベーション奨励措置(2024年版)," xiongan.gov.cn これらの要因が合わさって、メーカーが炭素中立目標達成に不可欠な品質管理を確立する中、成長に1.8パーセントポイントを寄与しています。

強制的な使用中検査改革がコンプライアンス要件を拡大

2025年1月より、圧力容器、エレベーター、産業用ボイラーはすべてレベルIII技術者による短縮された検査間隔が必要となり、定期的なサービス時間の増加が見込まれています。[3]国家市場監督管理総局, "特殊機器安全技術規範:定期検査規則(2025年1月施行)," samr.gov.cn 施設は承認されたソフトウェアを通じて結果をアーカイブする必要があり、クラウド連携レポートスイートへの需要が高まっています。リスク閾値が継続的モニタリングを引き起こす場所では、永続的なセンサー設置が普及し、音響放射およびガイド波システムへの道が開かれています。技術者不足が続く中で能力が逼迫しているものの、人員を拡大するかAI分析を採用する認定企業は、保護された収益の見通しを解放できます。

国内代替政策が機器の国産化を加速

工業情報化部は、中国製CTおよびフェーズドアレイUT装置を調達する国有バイヤーに最大15%の価格プレミアムを付与しています。購入価格の30%をカバーする機器補助金が、SIUIおよびBeijing Zhongke Innovation Technologyプラットフォームへの注文を促進しています。ソフトウェア開発者は国家AI基金の対象となり、欠陥認識アルゴリズムの展開を加速させます。X線管のコンポーネント供給不足は続いているものの、代替スキームによりCAGRの輸入依存度が1.2パーセントポイント低下し、より強固な国内バリューチェーンの基盤が整備されています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な需要成長の中での認定レベルIII技術者の不足 | -1.8% | 第2層・第3層都市での深刻な不足を伴う全国規模 | 短期(2年以内) |

| 中小企業製造業者向け高度CT/PAUTシステムの高い初期費用 | -1.2% | 浙江省、江蘇省、広東省の製造クラスター | 中期(2〜4年) |

| 産業間の断片化した規格がAIアルゴリズム検証を遅延 | -0.9% | セクター固有の差異を伴う全国規模 | 中期(2〜4年) |

| 主要センサーおよびX線管の輸入依存が供給リスクを引き起こす | -0.7% | 沿岸港湾への物流集中を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定技術者不足がサービス能力拡大を制約

中国は2030年までに追加で1万5,000人のレベルIII専門家を必要としていますが、研修パイプラインは年間3,000人未満しか追加できず、成長を1.8パーセントポイント削減するスキルギャップが拡大しています。ISO 9712認定には複数年の見習い期間が必要であり、人材補充が遅れる可能性があります。給与プレミアムが第1層都市に人材を引き寄せ、内陸拠点の人員が不足しています。中小企業は待ち時間が長くなり、サービス料金も高くなるため、積極的な検査体制の採用が妨げられています。

高い機器コストが中小企業による先進技術の採用を制限

80万米ドルから150万米ドルの価格帯の産業用CTシステムは、年間収益が1,000万米ドル未満の製造業者の予算を超えており、技術の普及を妨げています。20万米ドルを超えるフェーズドアレイUTパッケージも専用プローブとソフトウェアを必要とし、ライフサイクルコストを引き上げています。銀行がNDT資産の評価に苦慮しているため資金調達の障壁が続き、薄い中古市場がリース選択肢を制限しています。その結果、中小企業はサードパーティのサービスプロバイダーに依存し、アウトソーシングモデルの優位性を維持しながらも、機器販売の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが急増する中でサービスが優位を維持

サービスは2024年の中国NDT市場シェアの79.8%を占め、認定スタッフとターンキー機器を備えた企業への検査アウトソーシングに対する企業の選好を反映しています。機器ベンダーは国産化補助金に牽引されて着実な成長を記録し、消耗品の量は義務付けられた検査頻度と連動して増加しました。ソフトウェアサブセグメントはCAGR 13.7%で加速すると予測されており、手動解釈の作業負荷を軽減しデジタルレポート要件を満たすAI分析が原動力となっています。

アウトソーシングプロバイダーは規模の経済を活用して、高度なCTおよびフェーズドアレイUT装置を複数のクライアントにわたって償却し、単位コストを魅力的に保っています。AIを活用したアプリケーションは音響放射波形検出において93.7%の精度に達しており、商業的採用を検証しソフトウェアの更新を促進しています。カップリングゲルや浸透剤などの消耗品は、橋梁やパイプラインに対するより厳格な年次検査サイクルから恩恵を受けています。全体として、サービス重視の構造は、純粋なハードウェアモデルのみに依存するのではなく、現場の専門知識とクラウドベースの分析を組み合わせた企業を中国NDT市場が引き続き評価していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

検査方法別:超音波がリード、渦電流が加速

超音波検査は2024年の中国NDT市場規模の28.5%を占め、溶接検査、鉄道欠陥検出、圧力容器用途にわたる汎用性が評価されています。しかし、渦電流検査はEV電池や航空宇宙外板に使用される非強磁性合金に対する優れた感度により、2030年にかけてCAGR 10.7%が見込まれています。放射線透過、磁粉、液体浸透法は、深部浸透または表面亀裂の発見においてニッチな役割を維持しています。

渦電流プローブ設計の進歩により、ステンレス鋼管における亀裂検出93%、孔食検出90%の精度が達成され、従来のIRIS超音波代替品の性能を上回っています。目視検査は迅速なスクリーニングに引き続き有効であり、音響放射システムは橋梁の構造ヘルスモニタリングで普及しつつあります。サーモグラフィーは電力配電保守での地位を確立しつつあり、コンピュータ断層撮影は航空宇宙における精密鋳造検証を支援していますが、技術の資本集約的な性質から中小企業の採用は限定的です。

技術別:AIを活用した検査が従来の慣行に挑戦

従来型技術は依然として中国NDT市場シェアの88.9%を占めており、規制上の安心感と検査員の習熟度を反映しています。しかし、AIを活用したシステムはCAGR 16.8%で加速しており、人材不足と35%のサイクルタイム削減の見込みを活用しています。初期展開は、大量生産ラインを運営しリアルタイムの欠陥フラグを重視する自動車および電子機器工場に集中しています。

異常検出オートエンコーダーと物体認識ネットワークを重ね合わせたマルチモデル自動化により、選択的な人間によるレビューが可能となり、偽陰性率がほぼゼロに維持されています。規制機関は検証プロトコルを策定中であり、確定次第、AI採用は発電および石油化学セクターに広がると予想されます。アルゴリズムが認証基準をクリアするまで、安全性が重要な資産では従来の慣行が継続され、急激ではなく段階的な移行が確保されます。

エンドユーザー産業別:石油・ガスがトップ、自動車が加速

石油・ガス事業は2024年の支出の26.1%を占め、パイプライン完全性検査と製油所のターンアラウンドには頻繁な超音波、放射線透過、磁粉検査が必要です。一方、自動車・輸送セクターはGB 38031-2025に基づくバッテリーセル検査と軽量シャシー溶接検証に牽引され、CAGR 10.6%で最も急速な拡大を示しています。発電の原子力、風力、水力資産は、寿命延長プログラムを通じて安定した基準需要を供給しています。

電気自動車組立業者は熱暴走欠陥を防ぐためにバッテリーモジュールのインラインCTスキャンを必要とし、機器のアップグレードと専門的なサービス契約を促進しています。航空宇宙・防衛顧客は複合材エアフレーム部品のコンピュータ断層撮影精度を求めていますが、量は少ないです。建設、化学、海洋、鉱山のエンドユーザーがクライアントベースを補完しており、それぞれがロボットクローラーや腐食マッピング超音波を優先する独自のアクセスおよび環境上の課題を抱えています。

地理的分析

沿岸メガリージョンが中国NDT市場を支配しています。上海、江蘇省、浙江省を含む長江デルタは、コンテナ港、造船所、半導体ファブにサービスを提供する認定ラボの最大集積地を誇っています。グローバルサプライヤーや大学への近接性が、検査員と研究者の強固なパイプラインを維持しています。広東省が主導する珠江デルタは、組立ラインでの精密検査を義務付ける電子機器・自動車輸出により第2位にランクされています。

北部省は異なるパターンを示しています。北京・天津・河北の統合プログラムが橋梁改修工事を促進し、山西省と内モンゴルは新たな安全基準に準拠するために炭鉱にNDTロボットを展開しています。新疆やチベットなどの西部省は、一帯一路の鉄道や水力発電ダムに関連した新興需要を記録しています。しかし、インフラが疎らで物流チェーンが長いため、運営コストが上昇し動員のリードタイムが延長されています。

中国中部の湖北省、湖南省、河南省は、低い地価と改善された物流回廊を活用して、自動車・鉄道機器工場をますます誘致しています。武漢の車両バッテリークラスターだけで、フェーズドアレイUTおよびCTサービスの複数年契約を獲得しており、国内OEMの品質向上の取り組みを反映しています。全体として、内陸部の成長が地理的な再均衡を促進し、プロバイダーが応答時間を短縮し移動コストを削減するためのサテライトデポを設立するよう促しています。

競合環境

市場集中度は中程度であり、政府の代替プログラムの下で国内チャンピオンがシェアを拡大しています。Shantou Institute of Ultrasonic Instruments Co Ltd(SIUI)は2025年4月にクラウド接続型SyncScanフェーズドアレイ検出器をリリースし、香港チャネルを通じて輸出市場を狙っています。Beijing Zhongke Innovation TechnologyとUnicomp TechnologyはCTスキャナーとリアルタイムX線装置を供給し、電子機器需要に応えるために深圳での生産能力を月10台に拡大しています。[4]Unicomp Technology, "リアルタイムX線装置 60mm浸透," unicompXray.com

国際サプライヤーは超高解像度センサーおよびデュアルエネルギーCTのニッチを維持していますが、国有入札において15%の価格不利を抱えています。スタートアップは既存ハードウェアに後付けするAI分析プラットフォームに注力し、ソフトウェアの価値を設備投資から切り離そうとしています。サービスプロバイダーは全国的な技術者ネットワークと密閉空間向け専門ロボットで差別化を図っています。競争激化、規制上のハードル、認証プロトコルにもかかわらず、これらの保護措置が既存企業を守り、ミッションクリティカルな検査における価格侵食を防いでいます。

中国NDT産業リーダー

Shantou Institute of Ultrasonic Instruments Co Ltd(SIUI)

Beijing Zhongke Innovation Technology Co Ltd

Unicomp Technology Co Ltd

Guangdong Zhengye Technology Co Ltd

Dandong Huari Science and Technology Co Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SIUIが溶接シミュレーションソフトウェアとリモートコントロール機能を備えたSyncScanフェーズドアレイ超音波検出器を発売。

- 2025年3月:Unicomp Technologyが自動車・電子機器顧客向けに深圳のCT生産を月10台に拡大。

- 2025年1月:青城AE研究所がECAPA-TDNNモデルを使用したAI音響放射パターン認識において93.7%の精度を達成し、橋梁ヘルスモニタリングのための自動化欠陥分類を検証。

- 2025年1月:国家市場監督管理総局がすべての重要な圧力容器検査に対する強制的なレベルIII認定を実施。

中国NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉検査 |

| 液体浸透検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー/赤外線検査 |

| コンピュータ断層撮影検査 |

| 従来型/コンベンショナル |

| AIを活用したもの |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線透過検査 | |

| 磁粉検査 | |

| 液体浸透検査 | |

| 目視検査 | |

| 渦電流検査 | |

| 音響放射検査 | |

| サーモグラフィー/赤外線検査 | |

| コンピュータ断層撮影検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用したもの | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子機器・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他 |

レポートで回答される主要な質問

2030年の中国NDT市場の予測値は?

市場は2030年までに60億9,000万米ドルに達し、CAGR 8.85%で拡大する見込みです。

どのコンポーネントが支出を支配していますか?

サービスは、認定プロバイダーへの検査アウトソーシングの普及により、2024年収益の79.8%をリードしています。

どの検査方法が最も急速に成長していますか?

渦電流検査は、EV電池および航空宇宙部品における非強磁性材料検査に牽引され、2030年にかけてCAGR 10.7%を記録すると予想されています。

AIを活用した技術は検査サイクルにどのような影響を与えていますか?

AIを活用した分析は検査サイクル時間を35%短縮し、技術者不足を緩和してスループットを向上させることができます。

NDT需要の最大集積地はどの地域ですか?

長江デルタと珠江デルタは、密集した製造業、港湾、インフラ活動により、合わせて最大のシェアを占めています。

最終更新日: