アフリカデータセンターネットワーキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

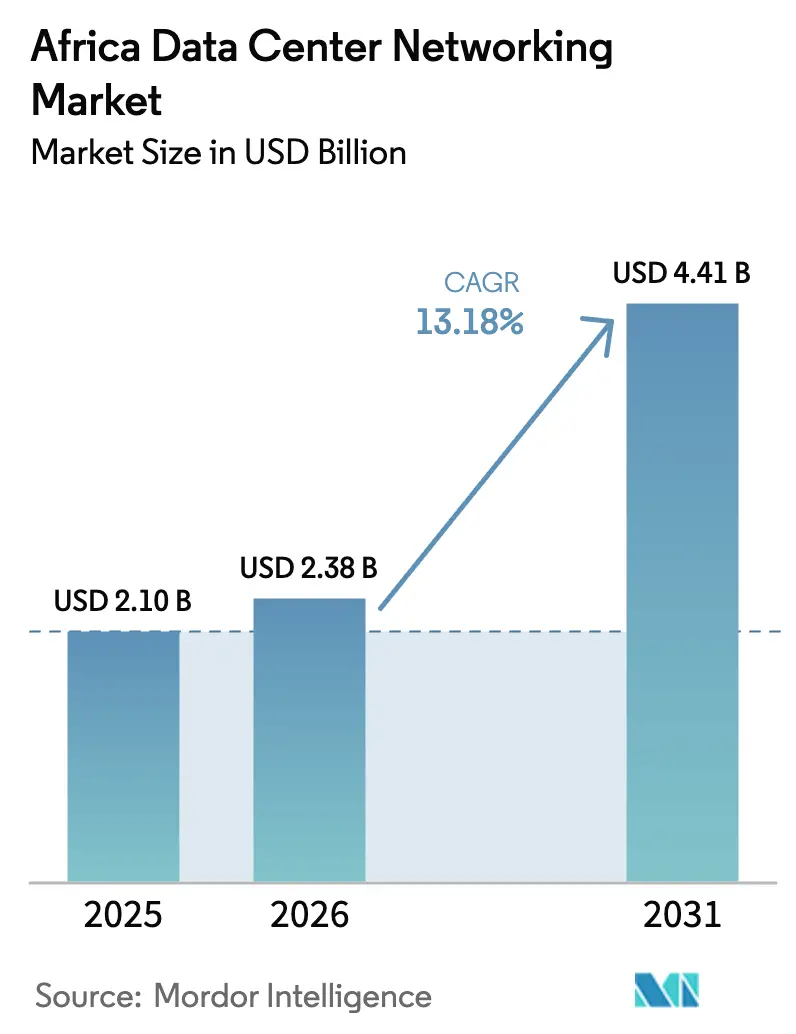

| 基準年の市場規模 (2025) | 2.1 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 13.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカデータセンターネットワーキング市場分析

アフリカデータセンターネットワーキング市場規模は、2025年のUSD 21億から2026年にはUSD 23億8,000万に成長し、2026年~2031年の13.18%のCAGRで2031年までにUSD 44億1,000万に達すると予測される。継続的なクラウドリージョンの立ち上げ、AIワークロード需要、および国家データ主権規制がこの力強い成長軌道を牽引する主要な触媒である。大規模なサブシーケーブルプロジェクトが新たな国際帯域幅を供給してハイパースケーラーの参入を促し、一方でローカルキャリアおよびコロケーション事業者は東西トラフィックの増大に対応するためスイッチングファブリックを50~100 GbEアーキテクチャへとアップグレードしている。特に南アフリカ、ナイジェリア、ケニア、エジプトにおける政府のインセンティブが、再生可能エネルギーと液冷トポロジーを組み合わせた持続可能な設計への投資を誘導している。同時に、ホワイトボックスハードウェアの広範な採用により資本支出が最大70%削減され、国内インテグレーターがグローバルブランドと競争する余地が生まれている。スキル不足、電力グリッドの不安定性、複雑な輸入関税は依然として抑制要因として残るものの、これらは変動する電力事情に耐えられるマネージドサービスおよびモジュール型マイクロサイトへの需要を喚起している。

レポートの主要ポイント

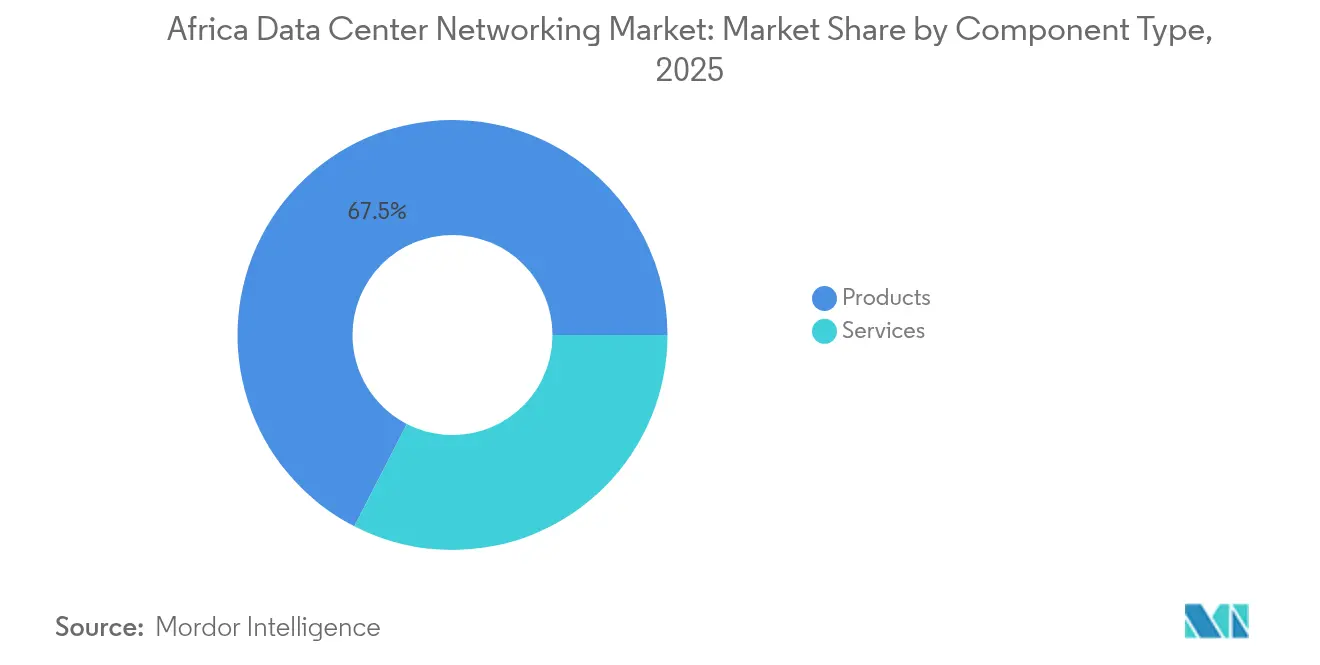

- コンポーネント別では、製品が2025年のアフリカデータセンターネットワーキング市場シェアの67.45%をリードし、サービスは2031年までに14.08%のCAGRで拡大する見込みである。

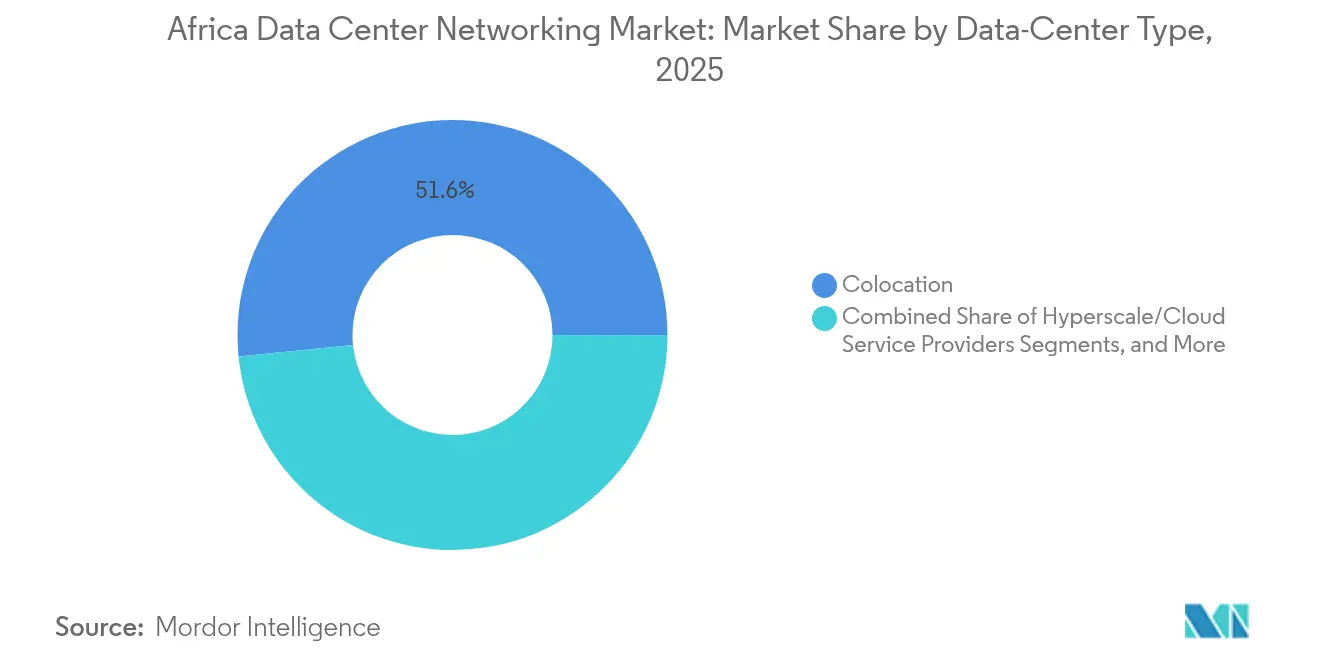

- データセンタータイプ別では、コロケーションが2025年のアフリカデータセンターネットワーキング市場シェアの51.60%を占め、ハイパースケーラーは2031年にかけて15.02%のCAGRで成長する見通しである。

- 帯域幅別では、50~100 GbEが2025年のアフリカデータセンターネットワーキング市場規模の37.55%のシェアを占め、100 GbE超は2031年にかけて15.92%のCAGRで拡大している。

- エンドユーザー別では、ITおよび通信が2025年のアフリカデータセンターネットワーキング市場規模の32.65%のシェアを獲得し、政府・防衛が最速の14.72%のCAGRを記録している。

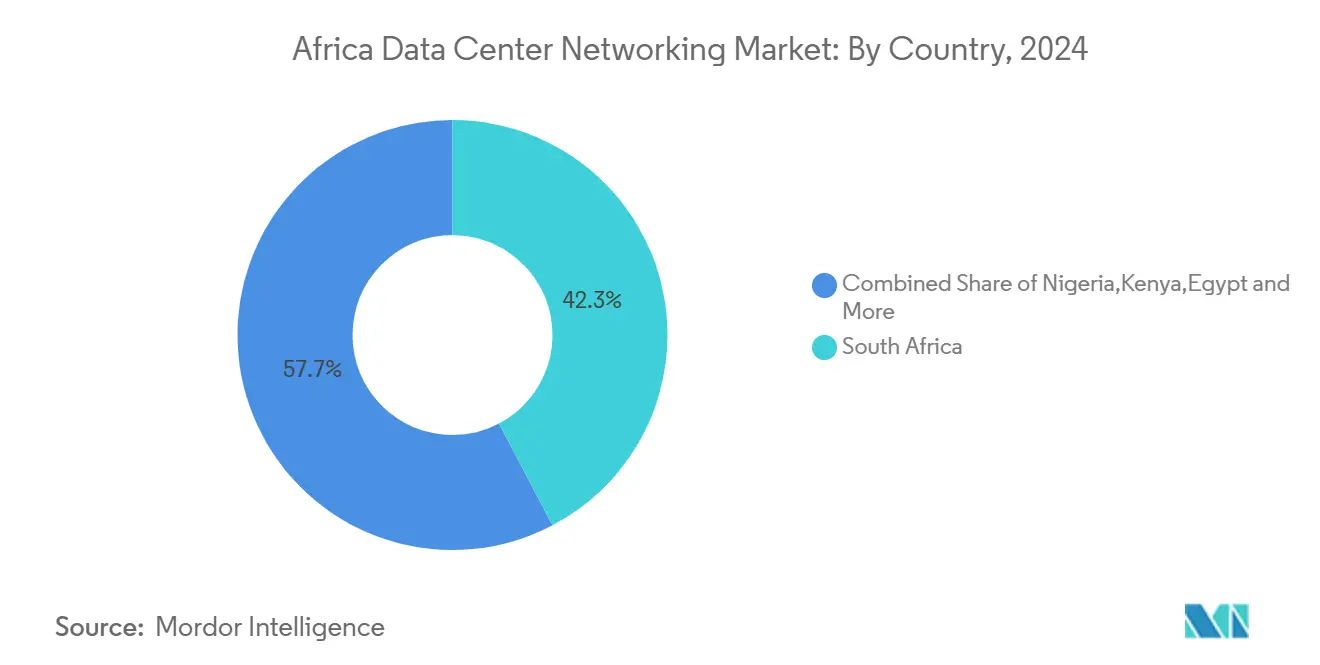

- 地域別では、南アフリカが2025年のアフリカデータセンターネットワーキング市場シェアの41.85%を占め、ケニアが2031年にかけて最強の13.76%のCAGRを達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカデータセンターネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびクラウド展開の急速な拡大 | +2.8% | 南アフリカ、ナイジェリア、ケニア | 中期(2~4年) |

| サイバー攻撃対象領域の拡大とコンプライアンス義務 | +1.9% | 南アフリカ、ナイジェリア | 短期(2年以内) |

| モバイルデータトラフィックおよびOTTコンテンツの急増 | +2.1% | ナイジェリア、ケニア、エジプト | 中期(2~4年) |

| 政府主導の国家データ居住ポリシー | +1.7% | モロッコ、南アフリカ、ナイジェリア | 長期(4年以上) |

| 低遅延ピアリングを可能にするサブシーケーブルの着陸 | +1.4% | 西アフリカおよび東アフリカ沿岸地域 | 中期(2~4年) |

| TCO削減のためのホワイトボックス/オープンネットワーキングの採用 | +1.6% | サブサハラアフリカ全域のコスト重視市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウド展開の急速な拡大

ハイパースケーラーは、Microsoft、Google、およびAmazon Web Servicesが独立クラウドゾーンに新たな資本を投入することで、アフリカデータセンターネットワーキング市場を再編しつつある。MicrosoftのUSD 2億9,800万規模の南アフリカプログラムは、大規模言語モデルのトレーニングをサポートする25 GbEリーフおよび100 GbEスパイン層を中核としたAI対応ファブリックを提供する。2024年初頭に稼働したGoogleのヨハネスブルグクラウドリージョンは、アムステルダム経由のルートと比較して80ミリ秒の遅延削減を示しており、地域のSaaS企業がワークロードを移行する動機となっている。新たなクラウド可用性ゾーンが設立されるたびに、キャリアニュートラルなミートミールーム、ダークファイバールート、および新キャンパスに接続するオープンブリッジ型400G光アップリンクへの並行投資が誘発される。セネガルでは、AWSがSonatelと提携してフィンテックワークロード向けに5ミリ秒未満のサービスを提供しており、独立クラウドリージョンがスイッチング、ルーティング、およびインターコネクション支出に乗数効果をもたらす様子を裏付けている。[1]エコフィン・エージェンシー、「AWSがセネガルクラウドゾーンでSonatelと提携」、ecofinagency.com

サイバー攻撃対象領域の拡大とコンプライアンス義務

より厳格なプライバシー法規がセキュアなスイッチングファブリックおよびマイクロセグメント化されたリーフ層への資本配分を増大させている。南アフリカのPOPIA(個人情報保護法)は、企業に対して次世代ファイアウォール、ゼロトラストオーバーレイ、および監査証跡用のフローデータをエクスポート可能なテレメトリ豊富なルーターの導入を義務付けている。[2]ベーカー・マッケンジー、「南アフリカ国家データおよびクラウドポリシー」、bakermckenzie.comナイジェリアおよび南アフリカの銀行はセキュアSD-WANの早期採用者であり、African BankのFortinet導入がPCI DSS規則を遵守しながらWAN費用を半減させた事例がその代表例である。コンプライアンスは金融分野を超えて拡大し、ヘルスケアおよび公共部門のクラウドも暗号化された東西パスウェイを維持し、確定的なデータ居住の実施を実証する必要がある。したがって、需要は組み込み型暗号エンジンとAI駆動の異常検知機能を備えたインテントベースファブリックへと移行しており、平均検知時間を時間単位から分単位へと短縮している。

モバイルデータトラフィックおよびOTTコンテンツの急増

サブサハラアフリカのブロードバンドユーザーは2019年から2023年の間に倍増し、キャリアは沿岸の着陸局を通じてペタバイト規模の動画およびゲームトラフィックをバックホールすることを余儀なくされた[3]ベーカー・マッケンジー、「南アフリカ国家データおよびクラウドポリシー」、bakermckenzie.com。2Africaケーブルは180 Tbit/sの設計容量をもたらし、エジプトおよびケニアの新たなキャリアホテルに直接接続することで、ピアリングルームにおける50/100 GbEトップオブラックスイッチの発注を加速している。GoogleのEquianoケーブルはすでにトーゴのコンシューマーブロードバンド価格を14%引き下げ、平均速度を2倍にしており、新たなサブシーケーブルの供給がデータセンターポート需要に迅速に転換されることを証明している。事業者はイーサネット仮想プライベートネットワークを通じてコンテンツプラットフォームと相互接続することで、動画ストリームの40%をローカルキャッシュにオフロードし、国際トランジットコストを削減してユーザーエクスペリエンスを向上させている。

政府主導の国家データ居住ポリシー

ローカライゼーション規制が国境内のトラフィックを固定し続け、スイッチング機器、ファイアウォール、およびインテリジェントロードバランサーに対する基本需要を事実上保証している。南アフリカの国家データおよびクラウドポリシーは、政府機関に対してFIPS準拠の暗号化標準を通過する国内システムで機密ワークロードをホストすることを義務付けている。ニジェールのUSD 1,430万規模のティアIII公共データセンターおよびモロッコのデジタルモロッコ2030計画は、公的資金が民間の共同投資を触媒する様子を示している。主権要件はトポロジーにも影響を与え、オフショアレプリケーションターゲットではなくジオリダンダントなメトロクラスターへとネットワークを誘導することで、デュアルコアルーター、クロスメトロDWDMリンク、および同期レプリケーションファブリックの購入量を増大させている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチクラウドファブリックにおけるネットワーク複雑性の増大 | -1.2% | アフリカ全域の大企業 | 中期(2~4年) |

| 熟練したデータセンターネットワーキング専門家の不足 | -1.8% | サブサハラアフリカ | 長期(4年以上) |

| 施設稼働時間に影響する電力グリッドの不安定性 | -1.3% | ナイジェリア、ケニア、ガーナ、南部アフリカの一部 | 短期(2年以内) |

| ハードウェアコストを押し上げる輸入関税の複雑性 | -1.0% | 高関税国(例:ナイジェリア、タンザニア) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウドファブリックにおけるネットワーク複雑性の増大

マルチクラウド戦略を採用するアフリカ企業は、不安定なパフォーマンス、ツールの乱立、および運用コストの増大に直面している。南アフリカの小売銀行が、2つのローカルクラウドと1つのヨーロッパゾーンにまたがるトラフィックをセキュアにするために5種類の異なるコントロールプレーンを必要とし、その結果として設定のドリフトと変更ウィンドウの長期化が生じた事例がある。社内の専門知識の不足は、組織をマネージドオーバーレイネットワークへと向かわせ、スキルギャップを解消する一方で運用費用を引き上げている。この状況はソフトウェア定義ファブリックの採用を遅らせ、デジタル取引プラットフォームなどの遅延敏感なアプリケーションの移行を停滞させている。

熟練したデータセンターネットワーキング専門家の不足

CCIE、JNCIE、およびHCIEレベルのエンジニアに対する需要が供給を大幅に上回っている。アフリカ連合のデジタルスキルデータによると、地域全体で大規模なリーフスパイン展開の実地経験を持つ専門家は4,000人未満である。この不足により、多くのプロジェクトがヨーロッパや中東からコントラクターを招聘せざるを得ず、全体的なプロジェクトコストが12~20%増加し、展開スケジュールが延長される。このタレント不足は特にホワイトボックススイッチングの採用を妨げている。なぜなら、これらのプラットフォームはLinuxコマンドライン能力と、ほとんどのローカルエンジニアにとって不慣れなDevOpsツールに依存しているからである。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの加速にもかかわらず製品が優位

製品は2025年のアフリカデータセンターネットワーキング市場シェアの67.45%を維持した。これはすべての施設が物理スイッチ、ルーター、および光トランスポート機器のベースラインを依然として必要としているためである。イーサネットスイッチは最大の収益貢献者であり続けている。これはリーフスパイン設計が高ポート密度TORユニットと低遅延スパインブロックを組み合わせることに依存しているためである。ルーティングはキャンパスコア、インターネットゲートウェイ、およびメトロノードをサブシー着陸局に接続するデータセンターインターコネクトの中で引き続き需要を見出している。セキュリティアプライアンスおよびADCは、ゼロトラストとSSLオフロードの普及に伴い勢いを増している。

サービスは、企業が運用スキルの不足を補おうとする中で、2031年にかけて14.08%のCAGRとより速いペースで拡大している。インストールおよびインテグレーションの取り組みは、市場投入時間を確実にしたいハイパースケーラーの新規参入者にとって最初の窓口となっている。マネージドネットワークサービスは継続的な運用サポートを提供し、地域のITチームがアプリケーション有効化に集中できるよう解放する。トレーニングおよびコンサルティング部門は、大規模多国籍企業が最終的にリーフスパイン運用を内製化できる地域センターオブエクセレンスの構築を試みているため拡大している。SLA重視のファイナンスおよびヘルスケアなどのセクターがフォーナインの稼働時間を要求するため、サポートおよびメンテナンス収益も同様に増加している。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:ITおよび通信がリード、政府が加速

ITおよび通信企業は、顧客VM、OTTキャッシュ、および5Gコア機能をホストするための密度の高いファブリックを展開することで、2025年のアフリカデータセンターネットワーキング市場規模の32.65%を占めた。通信事業者は、超高信頼低遅延トラフィックへの準備としてエッジ集約サイトを10 GbEから25 GbEへと刷新しつつ、都市間パスを制御するためにセグメントルーティングへの投資も行っている。クラウドネイティブISPはSONiCを実行するホワイトボックスユニットを採用し、ブランド付きスタックと比較して資本支出を40%削減し、グローバルなサプライ制約の中でリードタイムを短縮している。

政府および防衛のワークロードは14.72%のCAGRで最も速い成長を示している。国家クラウド、電子ヘルスリポジトリ、およびスマートシティテレメトリは、冗長な可用性ゾーン間で暗号化された100 GbEリンクを要求する。省庁はプライベートアクセスサービスエッジを採用し、検査機能を境界ではなくコア内に配置することで、トラフィックフローパターンを変化させ、東西の帯域幅需要を増大させている。防衛機関もドローン映像を分析するためにオンプレミスのAI推論を優先し、それによりGPU対応ネットワークトポロジーへの要求を高めている。

データセンタータイプ別:コロケーションが優位、ハイパースケーラーが急増

コロケーション施設は2025年のアフリカデータセンターネットワーキング市場シェアの51.60%を占め、大規模な初期資本コミットメントを回避する運用費用モデルへの強い嗜好を反映している。テラコ・ヨハネスブルグなどのニュートラルサイトは、企業が単一のクロスコネクトを通じて複数のサブシーケーブルおよびクラウドオンランプにアクセスすることを可能にし、遅延を低減し冗長性計画を簡素化する。高密度なクロスコネクトファブリックは、ポート間パフォーマンスを追跡するためのデュアルスーパーバイザーとリアルタイムテレメトリを備えた高可用性スパイン層を必要とする。

ハイパースケーラーはMicrosoft、Google、およびOracleが数十億ドル規模の建設を継続する中で、15.02%のCAGRで最も速い成長カテゴリーとなっている。これらのキャンパスはAIクラスター向けに最適化されたClos-4トポロジーで配線された100 GbEおよび400 GbEの光アップリンクを採用している。調達チームは固定の32ポートフォームファクターのマーチャントシリコンスイッチを選択する傾向があり、これによりポートの展開が加速しハイパースケーラーの水平スケールの哲学に沿っている。ハイパースケーラーの波はまた、組織がメトロ間の5ミリ秒未満の往復時間を確保するために多様なパスを必要とするため、キャンパスダークファイバールートへの需要を高めている。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

帯域幅別:50~100 GbEがリード、100 GbE超が加速

50~100 GbEリンクは2025年のアフリカデータセンターネットワーキング市場規模の37.55%のシェアを占めた。このスイートスポットレンジは、仮想デスクトップインフラから基本的なAI推論まで混在するワークロードに対してコストパフォーマンスのバランスを提供する。10 GbEからアップグレードする企業にとって、25 GbEの分解されたブレイクアウト機能はフォークリフト交換なしに段階的な移行を可能にする。

100 GbEを超える帯域幅は、AIトレーニングファーム、リアルタイム分析、および遅延敏感なフィンテックサービスによって牽引され、2031年にかけて15.92%のCAGRで上昇する見込みである。AfrilhostのMellanoxベースのネットワークはメトロファイバーリング全体に400Gアップリンクを提供し、QSFP-DDの標準化により光学コストを20%節約している。光トランスポンダーサプライヤーは2027年までに800Gコヒーレントプラガブルの大量出荷を見込んでおり、これによりスパインのアップグレードが促進され、アフリカデータセンターネットワーキング市場における高速レーンの採用がさらに進むことが期待される。

地域分析

南アフリカは2025年のアフリカデータセンターネットワーキング市場シェアの41.85%を維持した。これは強固なサブマリンケーブルエンドポイントと成熟した電力グリッドによるものである。国際企業は、2つのメトロが広範なクラウドオンランプ、キャリアホテル、およびインターネットエクスチェンジをすでに有しているため、プライマリおよびディザスタリカバリノードとしてヨハネスブルグとケープタウンを好む。政府のポリシーはこの立場を強化しており、デジタルトランスフォーメーションインフラロードマップが新しいデータホールの拡張に対する迅速な許可を約束している。

ケニアは2031年にかけて13.76%のCAGRで最も急成長する国内市場である。ナイロビ南部のMicrosoft-G42地熱キャンパスは持続可能性指標を改善し、400Gスパインアップグレード用に事前配線された100 GbEリーフ層を導入している。ナイロビの2つの新しいニュートラルIXPはローカルコンテンツキャッシングを促進し、バックホールコストを35%削減してTORスイッチポートへの需要を高めている。ケニアの特別経済区域の特典は光学機器とファイバーの輸入関税を免除しており、プロジェクトの内部収益率を改善し新規市場参入者を加速させている。

ナイジェリア、エジプト、およびモロッコが第2層の拡大を形成している。ラゴス周辺の施設はEquianoおよび2Africaに直接接続し、西ヨーロッパへの平均遅延を120ミリ秒未満に抑えている。一方カイロは地中海と紅海ルートの間の接合点としての立場を活かし、北アフリカのOTTサブスクリプションのサービングポイントを引き付けている。モロッコのデジタルモロッコ2030ブループリントは再生可能エネルギー購入契約を優先することでデータセンターエネルギー強度を1.3 PUE未満にすることを目標とし、特殊なマニホールドトポロジーを必要とする液冷ラックのパイロットプロジェクトにつながっている。それ以外では、ダカールやアビジャンなどの新興ハブが官民連携(PPP)に依存してティアIII設計に資金を調達し、接続性の基盤を整えながらアフリカデータセンターネットワーキング市場の地域シェアを徐々に拡大している。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

競争環境

競争はパフォーマンス、価格、および運用のシンプルさのバランスを取ることを中心に展開されている。Cisco、Huawei、およびJuniperは、フル機能のオペレーティングシステムと長いサポートライフサイクルにより、複雑な金融セクターの更新案件を引き続き獲得しているが、コスト感応度が高い領域ではその優位性が侵食されている。BroadcomトライデントベースのFixed型スイッチを出荷するホワイトボックスベンダーは30~70%の設備投資削減を主張しており、この優位性はローカルISPに響いている。MellanoxはCumulus Linuxと100 GbE TORをバンドルすることでいくつかの注目すべきディールを獲得し、マーチャントシリコンとオープンソースNOSへの需要を示した。

ソフトウェア定義ネットワーキングが主要な差別化要因となっている。クローズドループテレメトリを組み込み、シングルパネルのオーケストレーションを提供するベンダーは、多くのアフリカの事業者が大規模なネットワーク運用チームを持たないため、好意的に評価されている。セキュリティ統合もまた競争の場となっており、FortenetおよびPalo Altoがファブリック全体のマイクロセグメンテーションを提供し、POPIAおよびGDPR同等規則に準拠している。一方、CienaやInfineraなどの光学レイヤーサプライヤーは、コヒーレントプラグトランスポンダーをメトロDCI拡張の経済的な手法として位置付けている。

パートナーシップ戦略もまたアフリカデータセンターネットワーキング市場における順位を形成している。NokiaはLiquid Intelligent Technologiesと連携して汎地域ファイバー加えてクラウドスタックバンドルを標的としており、HPEのSilver Peakの買収によりSD-WANの橋頭堡を獲得している。IDC、IFC、およびKKRなどの投資家はニュートラル施設を引き続き支援し、間接的にスイッチングおよびルーティング販売を促進するフォローオン資本を提供している。競争の激化に伴い、エンドユーザーはベンダーのローカルスペア供給能力、24時間365日の多言語サポートの提供、および社内スタッフのトレーニング能力をますます重視するようになっており、これらの要素が設備の表示価格を上回ることがある。

アフリカデータセンターネットワーキング業界リーダー

Huawei Technologies Co., Ltd.

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

Juniper Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Raxio GroupはIFCからUSD 1億を確保し、サブサハラアフリカ全域でキャリアニュートラルプラットフォームを拡大し、複数のティアIIIの建設資金とオープンピアリングエコシステムの強化を行った。

- 2025年5月:モーリタニアがヌアクショットにEUR 1,500万規模のティアIII施設を開設し、地域の接続性とローカルクラウドホスティング容量を強化した。

- 2025年3月:Microsoftがセンチュリオンの新キャンパスを含む南アフリカの追加クラウドおよびAI容量にUSD 2億9,800万をコミットした。

- 2025年3月:GoogleがヨハネスブルグクラウドリージョンをR25億の投資に続いて開設し、アフリカ大陸全体に低遅延アクセスを提供した。

- 2025年2月:PAIX Data Centresが西アフリカのインターコネクションオプションを拡大するためにダカールで新施設の建設を開始した。

- 2025年1月:KKRとGulf Data Hubがエジプトとモロッコの計画サイトを含むMENA全域の容量拡大に向けてUSD 50億のパートナーシップを発表した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、アフリカのデータセンター・ネットワーキング市場を、南アフリカ、ナイジェリア、ケニア、エジプト、モロッコ、そしてより広範な Rest-of-Africa クラスタのコロケーション、ハイパースケール/クラウド、エッジまたはマイクロデータセンター内のすべてのスイッチング、ルーティング、SAN、ADC、SDN コントローラ、および関連サポートサービスとして扱っている。

純粋に構内LANや支店LAN、コンシューマーグレードのネットワーキングに使用される機器は、この範囲外である。

セグメンテーションの概要

- コンポーネント別

- 製品

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)

- アプリケーションデリバリーコントローラー(ADC)

- ネットワークセキュリティアプライアンス

- ソフトウェア定義ネットワーキング(SDN)コントローラー

- 光インターコネクト

- サービス

- インストールおよびインテグレーション

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

- マネージドネットワークサービス

- 製品

- エンドユーザー別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- 政府および防衛

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業および産業

- その他のエンドユーザー

- データセンタータイプ別

- コロケーション

- ハイパースケーラー/クラウドサービスプロバイダー

- エッジ/マイクロデータセンター

- 帯域幅別

- 10 GbE以下

- 25~40 GbE

- 50~100 GbE

- 100 GbE超

- 国別

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- モロッコ

- その他のアフリカ

詳細な調査方法とデータの検証

一次調査

その後、スイッチOEMの営業責任者、現地のシステムインテグレーター、ヨハネスブルグ、ラゴス、ナイロビの施設オペレーター、BFSIや政府系クライアントにサービスを提供するクラウドアーキテクトにインタビューを行った。その結果、ホワイトボックスの導入、ポートスピードの移行、サービス接続率、割引の慣行が明らかになり、机上での調査結果に疑問を投げかけ、地域ごとのウェイトを絞り込むことができた。

デスクリサーチ

モルドールのアナリストはまず、公開されているアンカーデータ、通信規制当局のトラフィック統計、各国のデータセンター登録、HS8517ギアの税関輸入コード、アフリカのピアリング&相互接続フォーラムのホワイトペーパー、AFCOM、GSMA、アフリカデータセンター協会などの団体の出版物を収集します。また、D&B HooversやDow Jones Factivaなどの有料情報源からは、厳しい収益分割や入札通知が提供されている。これらの情報源は、初期の数量価値比を形成し、施設全体の設備投資ランレートを明らかにする。列挙した情報源は例示であり、他の多くの情報源は、詳細なチェックとギャップ充填に役立つ。

マーケット・サイジングと予測

トップダウン・モデルは、設置されたIT負荷(MW)と計画されたラック増設をアドレス可能なポート数に変換し、観測されたラックあたりのポート数比率と、10GbE未満、25~40GbE、50~100GbE、100GbE超の混合比率を適用する。ボトムアップチェック、サプライヤーの出荷ロールアップ、サンプルASP×ボリュームのテストと再較正の合計を選択する。主要変数には、新しい海底ケーブルの陸揚げ、ハイパースケール設備投資の発表、スマートフォン1台あたりのデータトラフィック、平均スイッチASPの低下、現地通貨の変動などが含まれる。予測はシナリオ分析による多変量回帰で行われ、ポートスピードのシェアシフトとエネルギーコストの弾力性がCAGR予測の方向性を決定する。欠落しているボトムアップのデータポイント(民間OEMの請求書など)は、専門家との電話会議で検証された加重地域プロキシによって補填される。

データ検証と更新サイクル

出力は、差異と異常値のスクリーニングを通過し、その後アフリカICTデスク内でピアレビューを受ける。モデルは毎年更新され、施設パイプラインや規制の動きによって需要が大きく変化した場合には、サイクル半ばに更新が行われる。

モルドールのアフリカ・データセンター・ネットワーキング・ベースラインが信頼できる理由

公表されている推定値がしばしば乖離するのは、各社が異なる地理的な切り口を適用したり、隣接するLANギアを含めたり、現地での聞き取り調査なしに世界的な傾向を推定したりするためである。

主なギャップ要因:他の調査では、中東の売上をアフリカに組み入れたり、スイッチのASPを一律に低下させたり、電力網の制約に沿った保守的なラックの伸びを使用している場合があるが、再生可能な新規プロジェクトの後はもはやそのようなことはない。Mordorの基本ケースは、アフリカ国境内のデータセンター内のハードウェアとサービスのみを反映し、2027年まですでにコミットされたハイパースケール設備投資を考慮し、急速な400GbEの展開を捕捉する年間フィールドコールから利益を得ている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 21億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.20億米ドル(2024年) | 地域コンサルタントA | エッジ/マイクロサイトおよびサービス収入を除く |

| 34.1億米ドル(2024年) | グローバル・コンサルタンシーB | 中東とアフリカを統合し、キャンパス・ネットワーキングを含む |

この比較から、範囲と変数を調整すれば、モルドールの数値は、積極的な地域展開と狭い範囲での機器のみの監査の中間に位置し、意思決定者が明確な公開指標と再現可能なステップをたどることができる、バランスのとれた透明性の高い基準値を与えることがわかる。

レポートで回答される主要な質問

アフリカデータセンターネットワーキング市場の現在の規模はどのくらいか?

アフリカデータセンターネットワーキング市場規模は2026年にUSD 23億8,000万に達し、2031年までにUSD 44億1,000万に到達すると予測されている。

アフリカデータセンターネットワーキング市場で最大のシェアを持つセグメントはどれか?

主にイーサネットスイッチおよびルーターを含む製品が2025年に市場シェアの67.45%を獲得した。

最も速く成長している帯域幅カテゴリーはどれか?

100 GbEを超えるリンクは、AIおよびハイパースケールワークロードがより高いスループットを必要とするため、15.92%のCAGRで拡大している。

なぜ南アフリカが優位な地域なのか?

南アフリカは広範なサブシーケーブルの着陸地点、確立されたキャリアホテル、および支持的な政府政策により2025年収益の41.85%を占めている。

スキル不足はどのように成長に影響しているか?

高度なネットワークエンジニアの限られた可用性が展開コストを引き上げ、プロジェクトを遅延させ、予測CAGRから推定1.8%を差し引いている。

ホワイトボックスベンダーはアフリカでどのような機会を有しているか?

ホワイトボックススイッチは設備投資を最大70%削減でき、オープンソースオペレーティングシステムと整合しているため、価格に敏感な市場で魅力的である。

最終更新日: