サブスクライバーデータ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

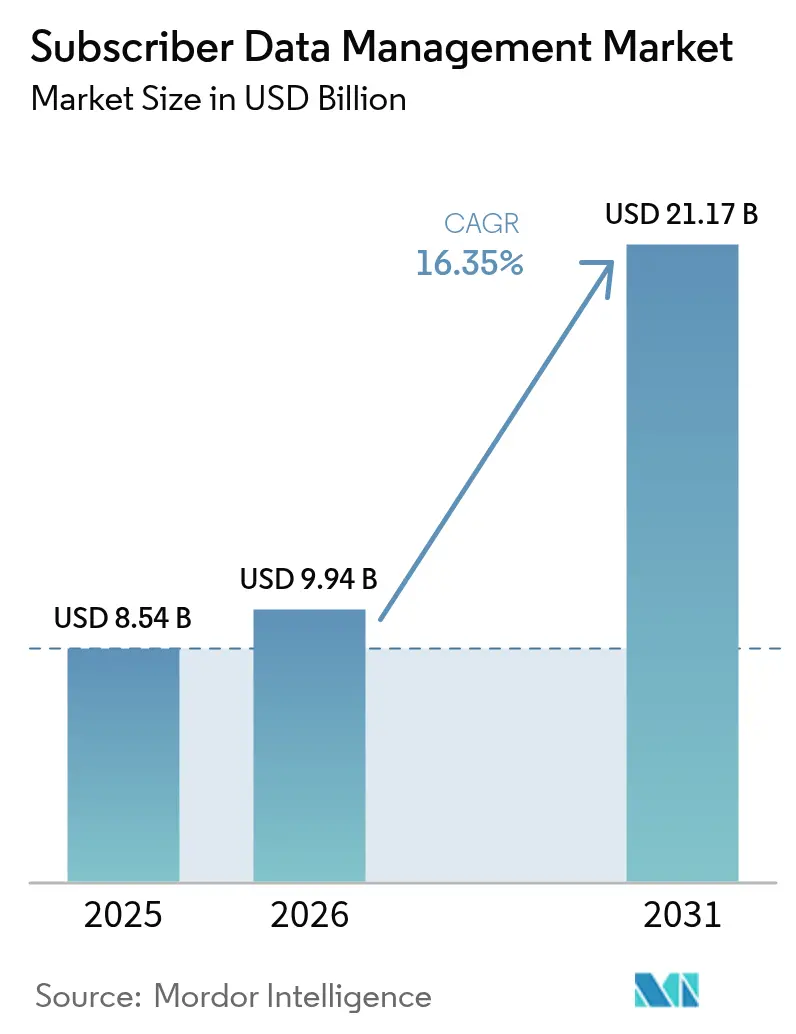

| 市場規模 (2026) | 9.94 十億米ドル |

| 市場規模 (2031) | 21.17 十億米ドル |

| 成長率 (2026 - 2031) | 16.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサブスクライバーデータ管理市場分析

サブスクライバーデータ管理市場の規模は2025年に85億4,000万米ドルと評価され、2026年の99億4,000万米ドルから2031年には211億7,000万米ドルに達すると予測され、予測期間(2026年〜2031年)におけるCAGRは16.35%となっています。この急速な拡大は、通信セクターのクラウドネイティブコアへの移行、および超低遅延ポリシー制御とリアルタイムデータオーケストレーションを必要とする5Gスタンドアロン(SA)ネットワークの普及に支えられています。また、通信事業者はサブスクライバーのアイデンティティを統合しながら、急速に拡大するIoTデバイスのユニバースへ接続するという、規制上の高まる圧力にも直面しています。北米は、広範なプライベート5Gの展開と厳格なデータ主権法により、最大の地域的地位を占めています。一方、アジア太平洋地域は中国の積極的な5G設備投資とインドの企業向けプライベートネットワークプログラムを背景に、最も急速な成長ペースを示しています。[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、GSMA、gsma.com 展開の選好はクラウドおよびハイブリッドモデルへと急速に傾きつつあり、通信事業者はコンプライアンスとスケーラビリティのバランスを取りながら運営しています。また、大企業の需要に加え、高度なデータ機能に対する中小企業(SME)の旺盛な需要も顕在化しています。競争の激しさは中程度であり、EricssonとNokia、Huaweiが依然として規模の優位性を持っていますが、クラウドネイティブの新興企業がAIをサブスクライバー分析に活用し、既存企業のシェアを侵食しつつあります。

レポートの主要なポイント

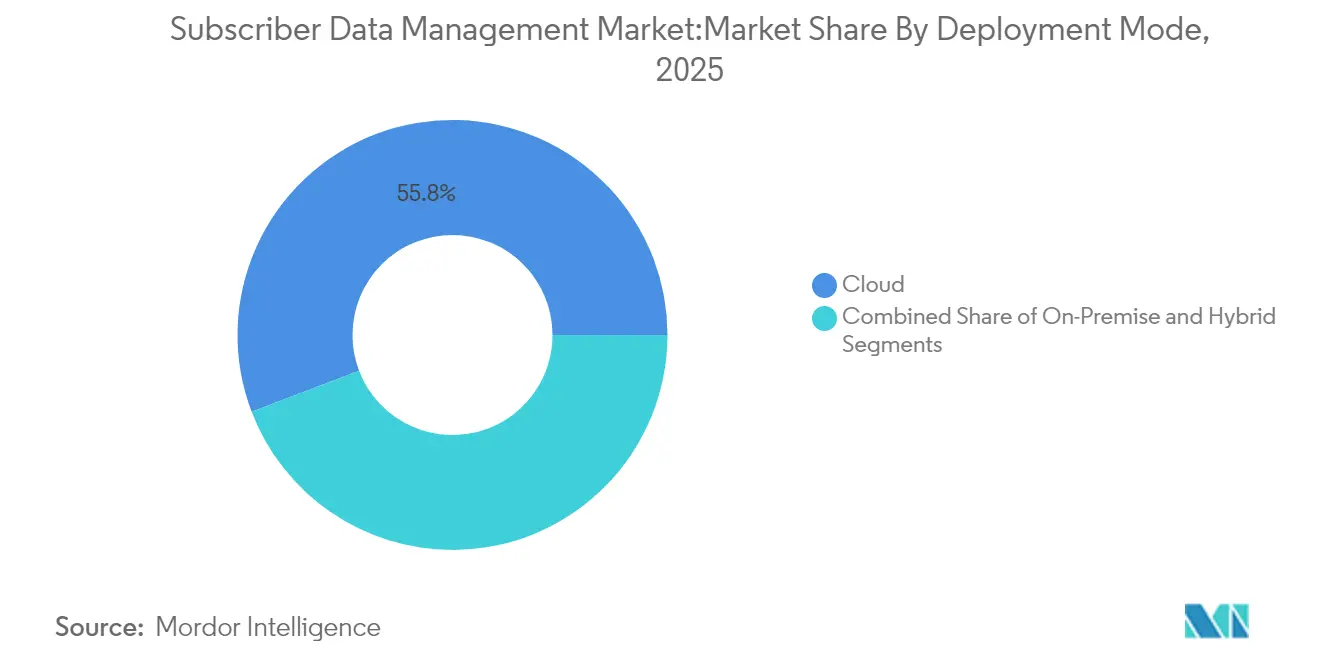

- 展開モード別では、クラウド展開が2025年のサブスクライバーデータ管理市場シェアの55.80%を占め、ハイブリッドモデルは2031年に向けて18.1%のCAGRで拡大すると予測されます。

- 組織規模別では、大企業が2025年に64.00%の収益シェアを保持し、中小企業は2031年まで19.1%のCAGRで成長すると予測されます。

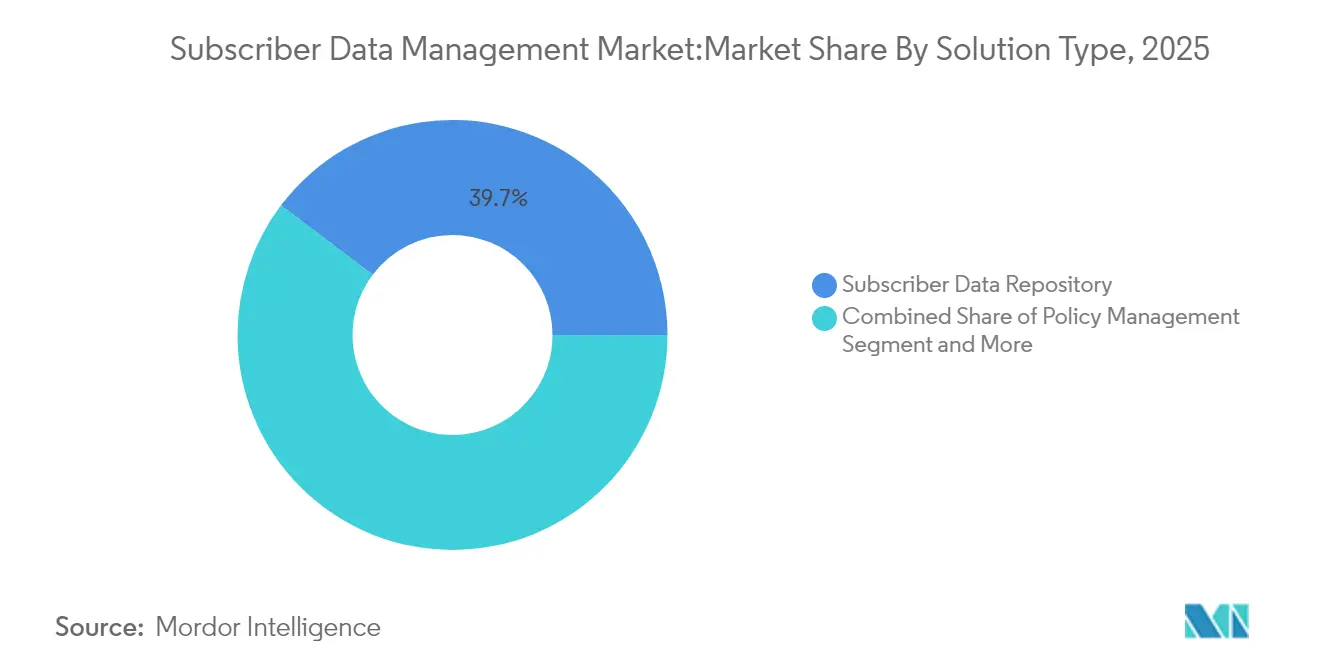

- ソリューションタイプ別では、サブスクライバーデータリポジトリが2025年のサブスクライバーデータ管理市場規模の39.70%のシェアを占め、アイデンティティ管理ソリューションは2031年に向けて18.4%のCAGRで前進する見込みです。

- ネットワークタイプ別では、4G/LTEネットワークが2025年に44.90%のシェアを占め、5Gスタンドアロンネットワークは2031年まで18.8%のCAGRが見込まれます。

- エンドユーザー別では、モバイルネットワーク事業者が2025年に57.40%のシェアを保持し、企業・IoTサービスプロバイダーが2031年に向けて19.0%のCAGRで最速の成長を示しています。

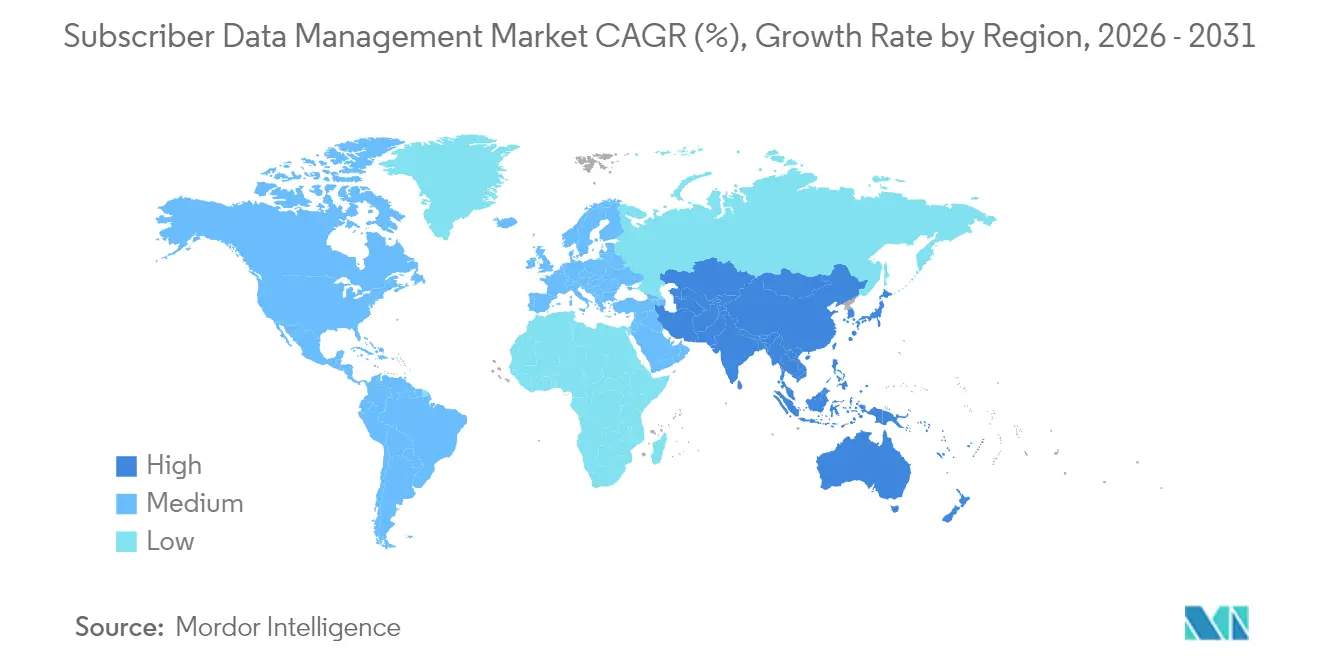

- 地域別では、北米が2025年に35.30%のシェアで首位を占め、アジア太平洋地域は2031年まで18.2%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサブスクライバーデータ管理市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(約)% | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gネットワークの急速な展開 | +3.2% | 全世界;アジア太平洋および北米が主導 | 中期(2〜4年) |

| クラウドネイティブアーキテクチャへの移行 | +2.8% | 全世界;欧州および北米が最も強い | 短期(2年以内) |

| IoT/mMTCデバイス数の急増 | +2.1% | 全世界;アジア太平洋の製造拠点 | 長期(4年以上) |

| 統合サブスクライバーアイデンティティに向けた規制の推進 | +1.9% | 欧州および北米が主 | 短期(2年以内) |

| AIによるリアルタイムポリシー制御の採用 | +1.7% | 全世界;先進国市場での早期導入 | 中期(2〜4年) |

| プライベート5GおよびエッジマイクロコアのSA展開 | +1.5% | 北米および欧州の企業セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの急速な展開

商用5G SAコアは現在50カ国以上で稼働しており、中国だけで2024年に8億件以上の5G接続を記録しました。SAアーキテクチャは制御プレーンをクラウドネイティブ機能に集約し、複数のアクセスタイプにわたってデータを一元管理します。これにより、サブスクライバーデータ管理がネットワークスライシング、企業向けSLA、およびマイクロ秒単位のポリシー実行のかなめとなります。2024年にはモバイルコアの設備投資が32%加速し、通信事業者は強固なサブスクライバーデータ層が将来の収益化を支えることを認識しました。これは、Bharti AirtelによるEricsson対応SAコアが差別化されたコンシューマーおよびエンタープライズスライスに向けて整備されたことにも示されています。[2]Ericsson、「AirtelがEricsson 5Gコアと提携し5G進化を推進」、Ericsson、ericsson.com

クラウドネイティブアーキテクチャへの移行

モノリシックHSS/UDMスタックからマイクロサービスへ移行した通信事業者は、総所有コストが最大30%低減し、トラフィックに合わせて支出を調整する弾力的なスケーリングが可能であると報告しています。Three UKが9Tbpsを超えるクラウドコアに移行した事例は、コンテナ化されたサブスクライバーデータ機能がダウンタイムなしにインサービスアップグレードをサポートする方法を示しています。MVNOも同じモデルを活用し、OptvaのGoogle Cloudハブを利用して、AIカスタマー分析を組み込んだ迅速なローンチサイクルを実現しています。

IoT/mMTCデバイス数の急増

プライベート5Gを活用している製造工場では、サブスクライバーデータのセグメンテーションによりセンサートラフィックを企業ITフローから分離することで、AISがタイのMideaで実証したように、15〜20%の効率向上を達成しています。各デバイスは多くの場合、独自の認証、ポリシー、およびルーティング属性を持ち、データレコードのボリュームを倍増させます。安全性クリティカルなワークロードのレイテンシーを10ミリ秒以下に維持するためには、スケーラブルな統合データリポジトリがエッジマイクロコアで数百万件の同時IoTアイデンティティをサポートする必要があります。

AIによるリアルタイムポリシー制御の採用

最新のポリシー機能に組み込まれたAIエンジンは、ライブセッションの挙動を分析し、輻輳を予測し、ボトルネックが発生する前にサービス品質マークを事前に割り当てることで、オペックスを削減しながらカスタマーエクスペリエンス指標を向上させます。OptvaのクラウドBSSはリアルタイム分析に生成AIを組み込み、MVNOがオファーをパーソナライズし解約を抑制できるようにしています。Samsungやその他企業の特許出願は、暗号化フローに対してユーザープレーン機能内に直接機械学習ベースのトラフィック分類を組み込む競争を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約)% | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびデータ主権義務 | -2.1% | 欧州を中心に世界規模で拡大 | 短期(2年以内) |

| レガシーOSS/BSSとの統合の複雑さ | -1.8% | 全世界;成熟市場が最も大きな打撃を受ける | 中期(2〜4年) |

| Diameter/HTTP-2シグナリング人材の不足 | -1.2% | 全世界、先進国市場で深刻 | 長期(4年以上) |

| 独自仕様のUDRスキーマのロックインリスク | -0.9% | 全世界、ベンダー依存 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびデータ主権義務

2024年のEUデータ法は、クラウドプロバイダーに対して2027年までのデータポータビリティの保証と移行手数料の禁止を義務付け、GDPR 2025は侵害報告および越境移転のハードルを引き上げています。このため、通信事業者はローミングサービスが国境を越える中でも、機密性の高いサブスクライバー属性が国内に留まるようアーキテクチャを再設計する必要があり、コンプライアンス予算が最大25%膨らんでいます。

レガシーOSS/BSSとの統合の複雑さ

成熟した通信事業者はオープンAPIを持たない数十年前のBSSプラットフォームを管理しているため、最新のサブスクライバーデータ管理マイクロサービスはサービス停止を避けるためにコストのかかるアダプターと段階的な移行を必要とすることが多いです。Three UKは、その複雑さを抑制するために、2つのレガシーコアサプライヤーを廃止してEricssonに集約しました。業界調査によると、統合の範囲が過小評価された場合、プロジェクトの超過コストが60%に達することがあり、これにより通信事業者がレガシーサブシステムをゆっくりと移行しながらグリーンフィールドのデジタルブランドを立ち上げることを可能にするQvantelのようなデジタルオーバーレイモデルへの移行が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:ハイブリッドモデルがレガシーのギャップを橋渡し

ハイブリッド実装は戦略的な中間地点を切り開き、規制対象の識別子向けのオンプレミスデータストアと俊敏性を高めるパブリッククラウド分析を組み合わせています。収益面では、このセグメントはすでに18.1%のCAGRを誇り、純粋なクラウドおよびオンプレミスの軌跡を超えています。分断されたプライバシー規制に直面している欧州の多国籍企業は、EU市民のデータを欧州大陸のデータセンター内に保管しながら、ユーザークラスターに近い場所に設置されたハイパースケールクラウド上でポリシー分析機能をホストするハイブリッドUDMトポロジーを選択するケースが増えています。この設計により、法的リスクを最小限に抑えながら、製品チームが重視する弾力的なスケーリングを実現します。ハイパースケーラーが主権クラウドゾーンを展開するにつれ、通信事業者はデータ残留要件を微調整するさらなるツールを獲得し、2031年までハイブリッド需要を推進します。第二の成長エンジンは、レガシーBSS環境にわたってブロードバンドとワイヤレスのサブスクライバーを統合しなければならない固定・モバイル統合通信事業者に起因します。ハイブリッドのフットプリントにより、大規模なカットオーバーを避けながら、初日から5G SA認証情報を実行しつつ、ブロードバンドユーザーテーブルを段階的に移行できます。サブスクライバーデータ管理市場では、ベンダーがオーケストレーション層に自動データ配置ポリシーを組み込み、レイテンシーまたはコンプライアンスのトリガーに応じてレコードがエッジとコアの間で動的にシフトするようにしています。この流動的なデータプレーンアーキテクチャにより、ハイブリッドが地域の異なる法令に対応する第1層グループにとって長期的なデフォルトとして位置づけられます。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

組織規模別:中小企業の採用が加速

大企業はマルチサイトコアを近代化する全国規模の通信事業者のおかげで依然として支出を主導していますが、手頃な価格の改善により、現在では高度なデータ管理が中小企業にも開かれています。クラウドネイティブのサブスクリプションモデルは設備投資を運用費用に転換し、地域のMVNO、ユーティリティネットワーク、またはキャンパス5Gオーナーのキャッシュフローの実態に合致しています。スタートアップ企業は数週間以内にコア機能を立ち上げることができ、レガシーシステムの複数四半期にわたるリードタイムとは対照的です。そのため、ローコードプロビジョニングポータルがスキルの障壁を低下させるにつれ、中小企業に関連するサブスクライバーデータ管理市場規模は倍増する見込みです。ベンダーはまた、データサイエンスチームを持たない小規模事業者向けにアップセルの機会を特定する事前パッケージ化された分析を提供しています。例えば、Google Cloudベースのアプリケーションプロバイダーハブは通話詳細記録を取り込み、すぐに使えるチャーン予測モデルを実行し、中小企業が従来より1四半期早く顧客維持キャンペーンをターゲティングできるようにしています。5Gデバイスのエコシステムが多様化するにつれ、物流フリートやスマートグリッドセンサーを提供するニッチなプロバイダーが拡大し、中小企業を高い勢いを持つ顧客セグメントとして定着させることが期待されます。

ソリューションタイプ別:アイデンティティ管理が急増

サブスクライバーデータリポジトリは引き続きバックボーンとして機能し、2Gから5Gの時代にわたってプロファイル、位置情報、およびポリシーデータを格納していますが、アイデンティティ管理ソリューションが現在最も急速な成長を示しています。ゼロトラストフレームワークはきめ細かな認証を必要とし、5GのSUCI(サブスクライバー秘匿識別子)メカニズムはIMSIを隠蔽して傍受攻撃を抑制します。運用技術環境向けにプライベート5Gを運用している企業は、アイデンティティ層を使用してロボット、カメラ、従業員のトラフィックを分離し、認可されたデバイスのみがスライス固有のリソースにアクセスできるようにしています。その結果、サブスクライバーデータ管理市場内に組み込まれたアイデンティティプラットフォームは、プレミアムセキュリティアドオンを通じてコンプライアンスと収益化の両面で優位性を提供します。高度なアイデンティティスキームは、キャンパスネットワークとマクロカバレッジ間のシームレスなローミングも支えています。通信グループは現在、デバイス認証と行動分析を組み合わせた多要素アイデンティティをパイロット展開し、付加価値のある企業サービスのアタッチレートを高めています。これらの機能は好循環を促し、豊富なアイデンティティが差別化されたQoSを可能にし、サブスクライバーデータ中心のイノベーションへのさらなる支出を促進します。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

ネットワークタイプ別:5Gスタンドアロンの勢いが加速

4G LTEは依然として普及していますが、5G SAの普及は現在明白です。マレーシアのDigital National Berhad(DNB)は2025年に5G Advancedの機能を稼働させ、遠隔手術や没入型教育のユースケースをカバーし、SAコアが大規模なレイテンシークリティカルなワークロードをホストできることを確認しました。これらの各アプリケーションは、スライスポリシーをマイクロ秒以内にユーザーアイデンティティにマッピングするためにデータ層に大きく依存しています。そのため、サブスクライバーデータ管理市場はSA展開と連動して恩恵を受けています。一方、マルチ世代サポートは継続しており、農村部のサイトは音声フォールバックのために3Gを維持し、FTTH(ファイバー・トゥ・ザ・ホーム)バンドルは固定アクセスデータを同じリポジトリに取り込んでいます。このため、ベンダーはアクセスタイプのメタデータでレコードをタグ付けするスキーマを設計し、ポリシーロジックの重複を避けています。最終結果として、異種アクセスを統合しながら通信事業者をSA主導の収益ストリームに備えさせる統合データストアへの需要が着実に上昇しています。

エンドユーザー別:エンタープライズIoTが多様化を促進

製造業、エネルギー、物流などの企業は、もはや公共マクロネットワークだけに依存していません。代わりに、専用のサブスクライバーデータ層を必要とするプライベートスライスまたはスタンドアロンネットワークを委託しています。Ericssonのプライベート5Gによって近代化されたトヨタの米国のマテリアルハンドリング業務は、各自律走行車両に紐づいた確定的ポリシーにより、フォークリフトのルーティングの円滑化とリアルタイムの在庫フィードを実現しました。モバイルネットワーク事業者は依然として幅広いコンシューマーベースにサービスを提供していますが、デジタル変革予算が運用技術スタックに移行するにつれ、企業の追加支出は小売収益を上回るペースで増加するでしょう。したがって、サブスクライバーデータ管理市場における企業・IoTに関連するシェアは、他のどのエンドユーザーコホートよりも速いペースで拡大します。垂直ニッチに特化したMVNOも役割を果たしています。ヘルスケアMVNOはHIPAAグレードのアイデンティティ保証を提供し、物流MVNOはフリートテレマティクスを優先トラフィックとして扱います。各バリアントは細粒度のサブスクライバーデータ構造に依存し、従来の通信境界を超えて全体的な対応可能需要を拡大しています。

地域分析

2025年の収益における北米の35.30%のシェアは、製造業および倉庫業における深いプライベート5G普及と、オンショアリポジトリへの需要を高める厳格なデータ主権規制を反映しています。Verizonの200億米ドルにおよる光ファイバー買収と、AT&Tの固定ワイヤレスへの注力は、地域のインフラへの旺盛な需要を示しており、統合アクセスタイプに対応するためのコアおよびUDRのスケール拡大を迫られています。カナダの通信事業者も同様の勢いを示し、重要インフラのトラフィックを国内に留めることを求める連邦ロードマップに沿っています。

アジア太平洋地域は18.2%で地域最高のCAGRを示しています。中国の8億人以上の5Gユーザーベースは比類のない規模を提供し、同地域の通信事業者は港湾や産業団地にわたる膨大なIoTオーバーレイを計画しており、それが強固なサブスクライバーデータ管理市場能力に依拠しています。インドはスペクトル自由化が工場のプライベートネットワークライセンス取得を可能にし、中小企業向けのコアパッケージを促進することで後に続いています。韓国と日本は28GHzキャンパスネットワークのパイオニアであり続け、それぞれがAIを活用したポリシー分析を統合してVR/ARのパフォーマンスを保証しています。

欧州は堅固な普及と複雑なコンプライアンス負担のバランスを保っています。GDPR 2025改訂およびノルウェーなどの国内プリペイドSIMアイデンティティ法は、複数国グループに対して即時のローカライゼーション圧力をかけています。通信事業者は、パフォーマンスと法的基準の両方を満たすために、サブスクライバーデータ管理市場内で主権クラウドクラスターとインユース暗号化技術をパイロット展開することで対応しています。超高容量ネットワーク向けのEU資金が投資力を高めていますが、展開ペースは統合通信事業者が光ファイバー、ケーブル、モバイルのサブスクライバースキーマを単一のUDRに調和させる速度に依存しています。

競合状況

市場は中程度に統合された状態にあります。EricsonとNokia、Huaweiという3大グローバル大手は各社6万件以上の特許を持ち、合計で1,000億米ドルを超えるコアネットワークの研究開発投資を行ってきました。EricssonのデュアルモードUDMはThree UKの記録的な規模のパケットコアを支え、Vodafone SpainのコンシューマーSAローンチを支えています。NokiaのクラウドネイティブCoreSuiteはオープンAPIの幅広さを強調し、Huaweiは地政学的制約が少ない市場でラジオからコアまでの統合ポートフォリオを活用しています。

新興勢力はクラウド提供とAIに集中しています。OracleはEneaと提携し、Oracle Cloud Infrastructure上で5Gサブスクライバーデータスタックを認定し、通信事業者がデータ機能をマネージドサービスとして利用できるよう位置づけています。Google CloudとEricssonの提携は、UDR/UDMの自動ライフサイクル管理をバンドルした従量課金型の5Gコア・アズ・ア・サービスを生み出しました。ComvivaやNetcrackerなどのスタートアップは、リアルタイムの顧客指標を動的なポリシー変更に結びつけるAIワークベンチとブロードバンドエクスペリエンススイートをパッケージ化しています。

戦略的に、ベンダーは3つの面で差別化しています:1)マルチアクセスデータ収束の幅、2)ポリシー決定に組み込まれたAI、3)レガシー統合の容易さ。この3つすべてで優れたベンダーが新しいSAコアの受注で最大のシェアを獲得します。AIベースの不正検出に関する特許出願は、プライバシー保護分析に焦点を当てた第二の競争的地平を示しています。

サブスクライバーデータ管理業界のリーダー

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Co.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EricssonとGoogle Cloudが、ネットワーク機能に弾力的なスケーリングと従量課金制を提供するサービスとしてのソフトウェア(SaaS)型5Gコア「Ericsson On-Demand」を発表しました。

- 2025年5月:Charter Communicationsが、加入者数3,760万人のケーブル・通信大手を形成するため、Cox Communicationsを345億米ドルで買収することに合意しました。

- 2025年3月:Vodafone Spainが、4年間の契約の下でコンシューマーサービス向けにEricssonのスタンドアロン5Gコアを選択しました。

- 2025年2月:Bharti AirtelがEricssonと提携し、全国規模のSAネットワーク向けにシグナリング、課金、およびポリシー資産を展開しました。

- 2025年2月:DNBマレーシアとEricssonが、より低レイテンシーのユースケースを強化するため、12の業界にわたって5G Advancedの機能を有効化しました。

- 2025年1月:Three UKが、9Tbpsで欧州最大のモバイルパケットコアを構築するEricssonを選択しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、加入者データ管理(SDM)市場を、通信事業者が2G、3G、4G/LTE、固定、5Gのスタンドアロンコアにわたってリアルタイムの加入者ID、ポリシールール、デバイスデータ、位置情報を保存、統合、収益化できるようにするすべてのソフトウェアプラットフォームと関連サービスと定義している。

除外範囲:一般的なマスターデータ管理、スタンドアロンHLR/HSSハードウェアスワップ、非通信顧客データプラットフォームを意図的に除外している。

セグメンテーションの概要

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- ソリューションタイプ別

- サブスクライバーデータリポジトリ

- ポリシー管理

- アイデンティティ管理

- 位置情報およびデバイス情報

- ネットワークタイプ別

- 2G/3G

- 4G/LTE

- 5Gスタンドアロン

- 固定・有線

- エンドユーザー別

- モバイルネットワーク事業者(MNO)

- モバイル仮想ネットワーク事業者(MVNO)

- 企業・IoTサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

アナリストは、北米、ヨーロッパ、アジア太平洋、中東のモバイルネットワークエンジニアリング責任者、ベンダーのプロダクトマネージャー、地域のネットワークコアインテグレーターと半構造化電話やパルス調査を実施。

このような会話から、トラフィックの伸び率、クラウドネイティブSDMライセンスの平均販売価格、移行スケジュールなど、二次データではヒントしか得られません。

デスクリサーチ

まず、国際電気通信連合、GSMA、3GPP提出書類、各地域の通信規制当局、大手通信事業者の年次報告書などの公開情報源から始める。さらに、5G契約やIoT SIMのアクティベーションに関する業界団体の報告書も加えた。

より広範な技術導入の手がかりは、IMFマクロ表、OECDブロードバンド統計、クラウドネイティブネットワーク機能をカバーする特許引用動向から収集した。

D&B Hooversによる事業者の財務情報、Dow Jones FactivaによるM&A情報など、独自のライブラリーがアナリストにさらなる深みを与えている。

このリストは例示であり、仮定を組み立てるためにさらに多くの文書をレビューする。

マーケット・サイジングと予測

トップダウンの構築では、まずネットワーク世代と地域別にアクティブ加入者数を算出し、これに一次価格チェックによって絞り込まれた加入者一人当たりのSDM支出モデルを乗じる。

結果は、ベンダーの収益の選択的なボトムアップ・ロールアップとチャネル・チェックでクロスチェックされ、差異が発見される。

多変量回帰予測に用いた主な変数には、5G契約数、IoT SIMの伸び、仮想化コアの普及率、ユーザー1人当たりの平均売上高、ポリシー・コントロール・トランザクション密度などがある。

ベンダーの開示が薄いギャップ・ポケットは、最終的な集計の前に、較正されたプロキシとトレンド・スムージングによって埋められる。

データ検証と更新サイクル

出力は、異常スキャン、上級アナリストのピアレビュー、クライアント側のサニティチェックを通過する。

私たちのチームは12ヶ月ごとにリフレッシュし、規制、技術、為替変動が基本的なドライバーに重大な変化をもたらすたびにモデルを再開する。

モルドールの加入者データ管理の数字が自信を抱かせる理由

SDMの公表値は、各出版社によって、ソリューションの組み合わせ、価格ベンチマーク、更新のタイミングが異なるため、頻繁に乖離します。当社の規律あるスコープと毎年の更新により、数値は現実のネットワークの進化に合わせて変化します。

主なギャップドライバーには、企業向けIoTコアをカウントするかどうか、どの価格階層を平均化するか、通貨換算日、5Gの普及をどの程度積極的に予測するかなどが含まれる。Mordorは、検証済みの通信事業者のトラフィックと支出比率に固定することで、ベースケースの膨張や過度に保守的な軌道を回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 85.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.21億米ドル(2024年) | 地域コンサルタントA | モバイルネットワークのSDMのみをカウントし、クラウドネイティブライセンスのプレミアムを除外している。 |

| 9.06億米ドル(2025年) | グローバル・コンサルタンシーA | ティアワンオペレーターの予算より高い加入者単価を使用し、固定為替レートを適用。 |

| 63.6億米ドル(2023年) | グローバル・コンサルタンシーB | レガシー・オンプレミスのデプロイメントをベースとしたモデルで、5Gのステップアップを無視して直線的な成長を予測。 |

この比較から、モルドールのアプローチのように、スコープの広さ、価格の現実性、タイムリーなリフレッシュが整合していれば、意思決定者はバランスの取れた透明性の高いベースラインを受け取り、自信を持って参照できることがわかる。

レポートで回答される主要な質問

サブスクライバーデータ管理市場の現在の市場規模はいくらですか?

市場規模は2026年に99億4,000万米ドルであり、2031年までに211億7,000万米ドルに達する見込みです。

サブスクライバーデータ管理ソリューションで最も急速に成長している地域はどこですか?

アジア太平洋地域が2031年まで18.2%のCAGRで首位を占めており、中国の広大な5Gフットプリントとインドの企業向け5Gイニシアチブが牽引しています。

ハイブリッド展開はなぜ普及しているのですか?

機密性の高いレコードをオンプレミスに保管しながら分析にはパブリッククラウドの弾力性を活用することで、通信事業者が厳格なデータ残留規制を満たせるようになり、コンプライアンスとコストのバランスを取ることができます。

AI機能はサブスクライバーデータ管理にどのような影響を与えますか?

AIはリアルタイムのポリシー調整、予測型輻輳制御、および不正検出を可能にし、ユーザーエクスペリエンスと運用効率を向上させます。

最新のサブスクライバーデータ管理を採用する通信事業者が直面する主な課題は何ですか?

強化されるデータ主権義務はコンプライアンスコストを引き上げ、クラウドネイティブプラットフォームをレガシーOSS/BSSと統合することは多くの場合、プロジェクトの遅延と予算超過を招きます。

サブスクライバーデータ管理市場の主要プレイヤーは誰ですか?

EricssonとNokia、Huaweiがグローバルに支配しており、OracleやEneaおよびクラウドネイティブのスタートアップが、サービスとしてのソフトウェア(SaaS)提供とAI強化分析に焦点を当てた競争力のある代替手段を提供しています。

最終更新日: