感情検出・認識(EDR)市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

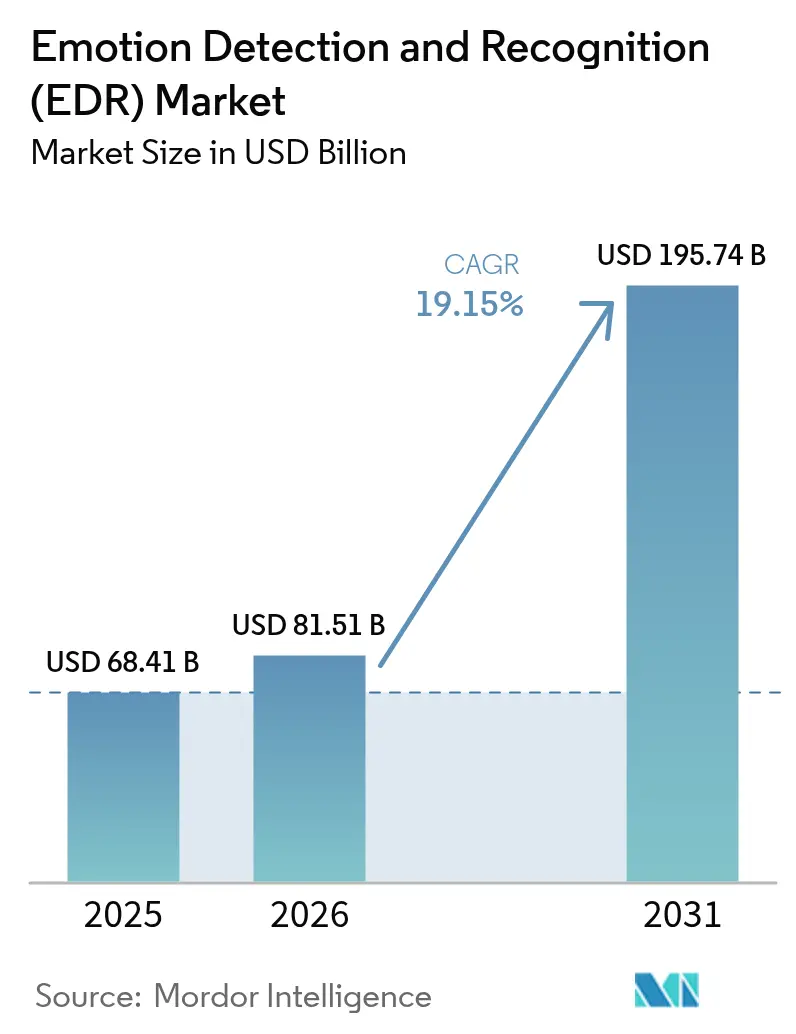

| 市場規模 (2026) | 81.51 十億米ドル |

| 市場規模 (2031) | 195.74 十億米ドル |

| 成長率 (2026 - 2031) | 19.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる感情検出・認識(EDR)市場分析

2026年における感情検出・認識市場規模はUSD 810億5,100万と推定され、2025年の USD 684億1,000万から成長し、2031年にはUSD 1,957億4,000万に達する見込みであり、2026年から2031年にかけて19.15%のCAGRで成長する。この拡大は、AI対応パーソナライゼーションに対する企業支出の増加、自動車安全に関する規制上の義務、およびアルゴリズム精度を高めるマルチモーダルデータソースの可用性の向上を反映している。機械学習の進歩によりモデルのトレーニングサイクルが短縮され、エッジハードウェアへの投資によってレイテンシーおよびクラウドコストが削減される。自動車OEMによる車内モニタリングへの要件が安定した需要の下限を形成し、サプライヤーにとってのスケールメリットを加速させる一方、テレメンタルヘルストリアージツールの医療採用により、監視以外のユースケースが拡大する。感情検出・認識市場はまた、銀行業および政府における音声ベースの生体認証セキュリティ展開の拡大、カメラに関連するプライバシー懸念に対応するIoTウェアラブル統合の急増、ならびにクラウドベンダーとニッチな感情AI専門企業との間のエコシステムパートナーシップの拡大からも恩恵を受けている。

主要レポートのポイント

- 2025年までに、機械学習が感情検出・認識市場規模の42.10%のシェアを占めると予測される。一方、バイオセンサーは2031年にかけて19.03%のCAGRで成長する見込みである。

- アプリケーション別では、顧客体験管理が2025年における感情検出・認識市場規模の26.60%のシェアを獲得し先頭に立っており、自動車ドライバーモニタリングは2025年から2031年にかけて最も速い19.45%のCAGRが見込まれる。

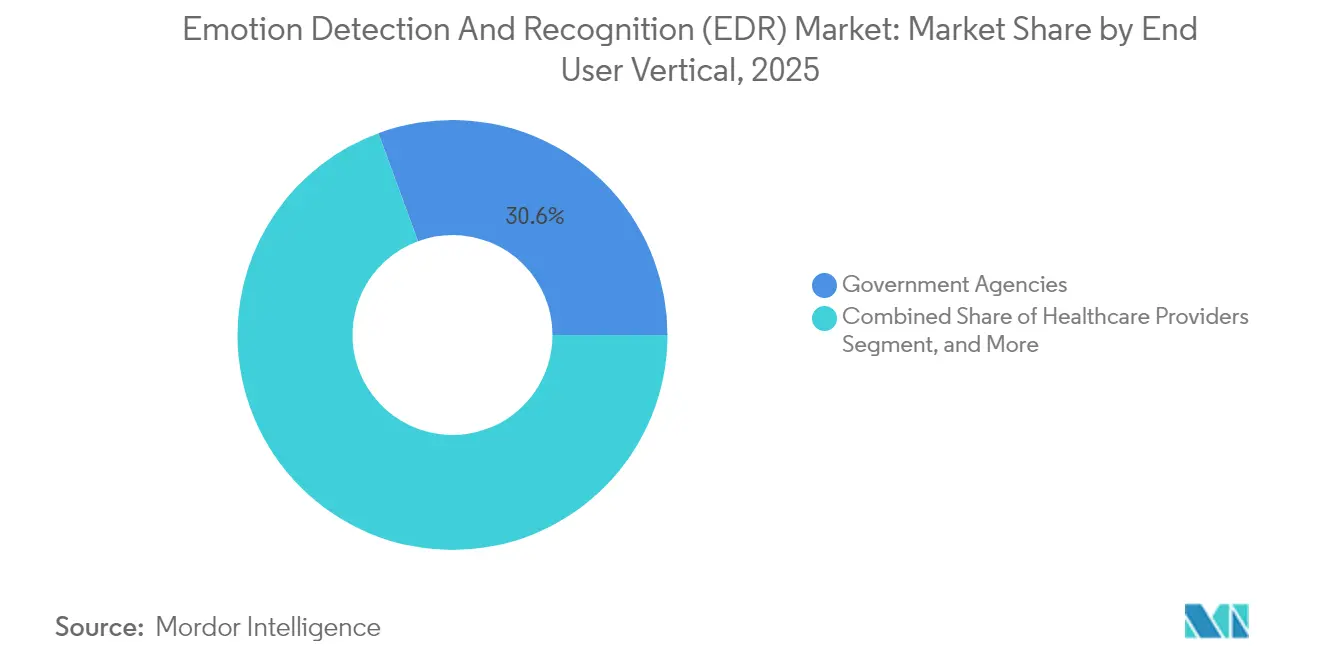

- エンドユーザー別では、政府機関が2025年において感情検出・認識市場シェアの30.60%を占めており、医療提供者は2031年にかけて19.62%のCAGRを記録する見込みである。

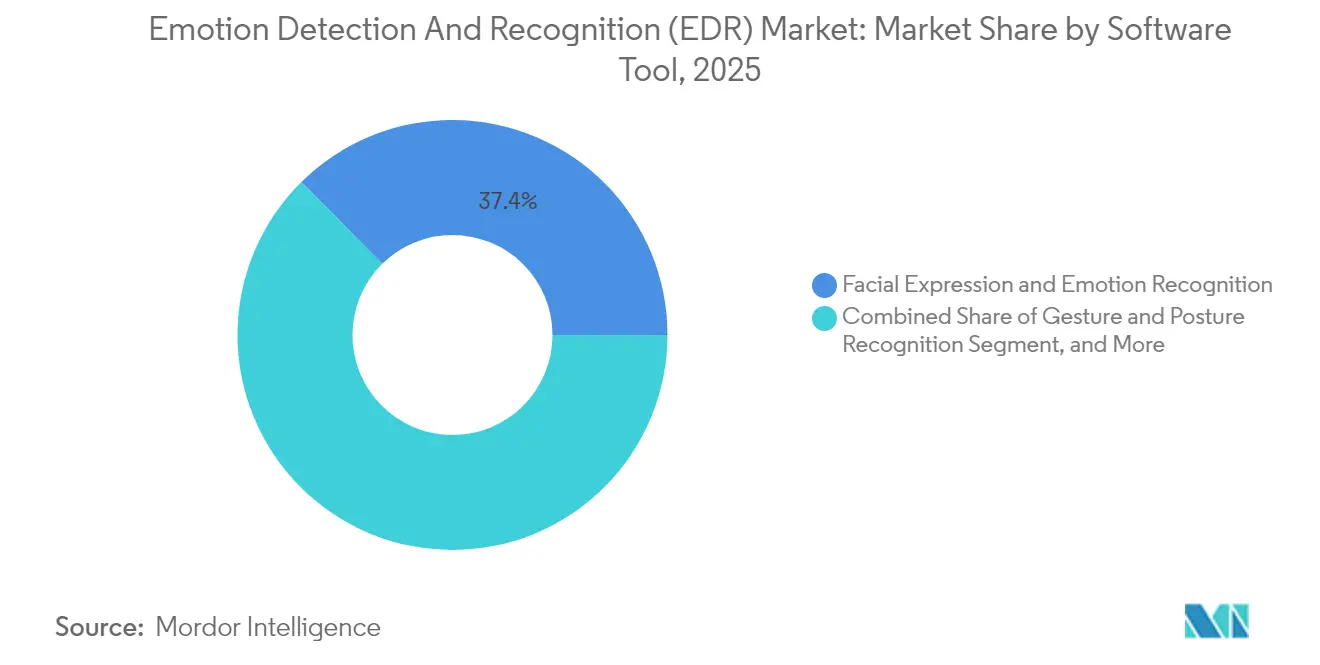

- 2025年までに、顔表情分析ソフトウェアツールが感情検出・認識市場規模の37.40%のシェアを維持すると予測される。ジェスチャー・姿勢認識は予測期間中に19.33%のCAGRで成長すると見込まれる。

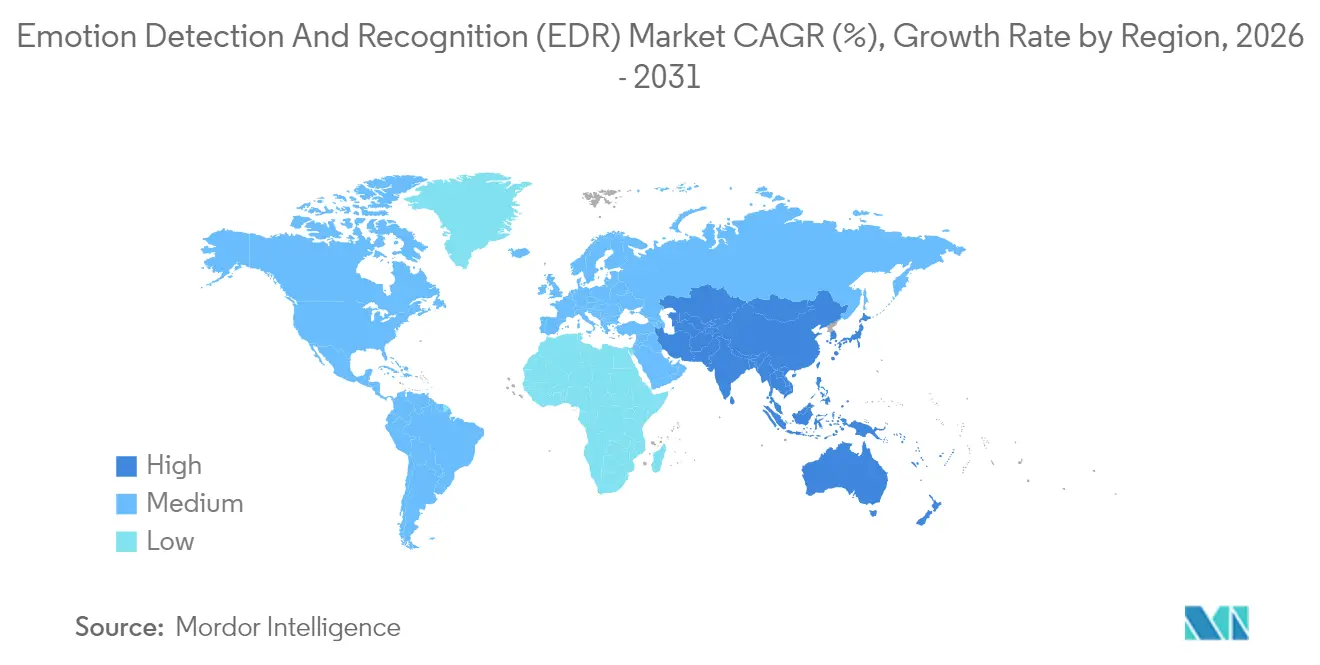

- 地域別では、アジア太平洋地域が2025年の感情検出・認識市場において33.70%の市場シェアを保有しており、北米は2025年から2031年にかけて19.28%の最高CAGRが見込まれる。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル感情検出・認識(EDR)市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応ウェアラブルの普及 | +3.2% | グローバル、APACがリード | 中期(2〜4年) |

| 音声ベースの生体認証セキュリティへの需要急増 | +2.8% | 北米およびEU | 短期(2年以内) |

| パーソナライズされた顧客体験ツールへの需要増大 | +3.5% | グローバル、小売重点地域 | 中期(2〜4年) |

| 車内ドライバー感情モニタリングに関する自動車OEMの義務 | +4.1% | ヨーロッパ、北米、中国 | 長期(4年以上) |

| テレメンタルヘルストリアージプラットフォームへの感情AIの統合 | + 2.9% | 北米、EU、オーストラリア | 中期(2〜4年) |

| クラウドプライバシーペナルティを回避するためのエッジベースのマルチモーダル分析 | +2.7% | EU、カリフォルニア州、プライバシー意識の高い地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IoT対応ウェアラブルの普及

継続的な感情追跡は、カメラから、心拍変動・皮膚電気反応・モーションデータを収集する手首装着型・耳装着型・頭部装着型デバイスへと移行している。Appleの特許出願は、フィットネスウェアラブルを感情ウェルネス機能へと拡張するマルチモーダルセンシングへの主流の関心を示しており、USPTOに登録されている。企業はドライバー、倉庫スタッフ、パイロットの疲労検出に価値を見出しており、保険会社は生理的ストレスに連動したリスクベースの価格設定を模索している。顔画像が不要であり、データストレージがローカルに留まるため、規制上の受け入れが高く、プライバシー法令との整合性も取れている。

音声ベースの生体認証セキュリティへの需要急増

金融サービスおよび公共部門機関は、取引中の強制、ストレス、または欺瞞を検知するために、感情認識と音声認証を統合している。ニューラルネットワークモデルは複数の言語にわたって85%以上の精度を達成している。コンタクトセンターへの展開は不正損失を低減し、通話処理時間を短縮することで、迅速なROIを実現する。パンデミックによる衛生意識の高まりがタッチレス認証への需要を継続的に高めており、成長が加速している。[2]EEE、「バイオメディカルエンジニアリングに関する論文誌」、ieeexplore.ieee.org

パーソナライズされた顧客体験ツールへの需要増大

小売業者およびEコマースプラットフォームは感情分析を活用して収益化可能なインサイトを生成し、コンバージョン率を最大25%向上させる。リアルタイムのセンチメントがダイナミックプライシング、レコメンデーションエンジン、およびチャットボットに反映され、人口統計セグメンテーションが行動トリガーに置き換えられる。メディアストリーミングサービスは視聴者の感情を追跡してコンテンツ投資の意思決定に役立てており、ホスピタリティ企業は集合的な気分状態に合わせてアンビエント照明や音楽を調整する。

車内ドライバー感情モニタリングに関する自動車OEMの義務

Euro NCAP安全評価基準および中国EVブランドの差別化が、自動車メーカーに眠気アラートとともに感情検出を統合させることを促している。統合は、乗員のムードに応答するアダプティブHVAC、照明、インフォテインメントにまで拡大している。利用ベースの保険モデルは感情状態スコアを活用してリスクを精緻化し、データプロバイダーおよびテレマティクス企業に新たな収益源を創出する。需要は、車室内環境向けの低消費電力エッジAIを専門とするシリコンベンダーを支えている。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシー規制の強化(GDPR、CCPA) | -2.1% | EU、カリフォルニア州、グローバルへの波及 | 短期(2年以内) |

| 民族グループ間の精度バイアス | -1.8% | グローバル – 多様な市場 | 中期(2〜4年) |

| 総所有コストを引き上げるGPUの供給制約 | -1.5% | グローバル | 短期(2年以内) |

| リアルタイムの公共空間における顔感情監視に対するEUの禁止措置(審議中) | -1.3% | EU – グローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制の強化(GDPR、CCPA)

明示的な同意の義務、データローカライゼーション規則、およびアルゴリズム説明可能性条項により、展開者のコンプライアンスコストが増加し、確立した企業が有利となり、消費者向けロールアウトが遅延する。ベンダーは連合学習および差分プライバシーを採用することで対応しているが、これらはモデルのパフォーマンスを低下させ、展開サイクルを延長する可能性がある。生体認証データの国境を越えた転送を避けるため、オンデバイス推論を指向した製品設計の見直しが急務となっている。

総所有コストを引き上げるGPUの供給制約

チップ不足により、2022年以降、GPUの調達コストが最大60%上昇しており、オンプレミス推論を必要とする展開のマージンを圧迫している。教育や中小規模の小売業など、予算の限られたセクターでは、導入を延期するか、精度の低いCPUベースのモデルへ転換している。ハードウェアの不足は、代替AIアクセラレーターへの投資も加速させており、推論ハードウェアスタックの断片化を促進し、ソフトウェアサポートを複雑にしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアツール別:顔認識がウォレットシェアを支配し、ジェスチャー検出が加速

顔表情認識は2025年における感情検出・認識市場規模の37.40%のシェアを保有しており、カメラの普及および視覚モデルの成熟度を反映している。企業採用は小売分析およびマーケティングリサーチに広がっている。しかし、プライバシー規制が公共空間でのイメージングを制限するにつれて成長は緩やかになっている。ジェスチャー・姿勢認識は、組織がエンゲージメントや疲労を推測するための非識別シグナルを好む傾向から、予測CAGR 19.33%を示すと見込まれる。感情検出・認識市場は、エッジデバイス内でコンピュータービジョンライブラリと骨格追跡モジュールを融合させ、目立たないセンシングを継続して実現している。音声・声分析はコールセンター需要を取り込み、バイオセンシングツールはウェアラブルブームに乗って医療・職場ウェルネスエコシステムへの浸透を深めている。

規制当局は、顔ベースのシステムよりも生理的モニタリングを優先する傾向を強めており、これが皮膚電気反応、心拍変動、および呼吸データを組み合わせたマルチモーダルフュージョンへの関心を高めている。バイオセンシングツールは現時点では規模が小さいものの、低照度または顔が遮蔽された状況でも高い精度を発揮し、公平性への懸念に対応している。ベンダーはこのような分析をスマートヘッドフォン、スマートウォッチ、車両シートに組み込んでいる。企業がビジネスロジックを書き直すことなくモダリティを切り替えられるよう、クロスツール相互運用性フレームワークが登場しつつあり、感情検出・認識市場全体にわたるプラットフォーム戦略を強化している。

技術別:機械学習がリード、バイオセンサーがカメラ重視のスタックに挑戦

機械学習技術は2025年の感情検出・認識市場シェアの42.10%を占めており、アルゴリズムの成熟度とデータセットのモダリティ間での再利用性に牽引されている。転移学習により展開までの時間が短縮され、AutoMLツールがモデル構築を民主化している。自然言語処理はテキスト中心のセンチメント分析において依然として重要であり、コンピュータービジョンは顔の手がかりに対して継続的に用いられているが、規制上の抵抗に直面している。コンピュータービジョンスタックに関連する感情検出・認識市場規模は、データ保護機関による顔分析の監視が厳しくなるにつれて、より緩やかな成長を示している。

バイオセンサー技術は2031年にかけて19.03%のCAGRを記録する見込みである。医療システムは、テレメンタルヘルスの診療報酬政策に沿って、うつ病エピソードや術後ストレスを検知するための継続的モニタリングを採用しており、JMIRに報告されている。ウェアラブルデバイスの普及により大規模なラベル付きデータセットが供給され、感情バイオマーカー相関を精緻化し、コールドスタートの障壁を打破している。生理的シグナルへの規制上の寛容さが、画像に対する規制と比較してこの成長を支えている。高度なセンサーフュージョンにより、ノイズの多い環境でのクラシファイアの信頼性が向上し、騒がしい工場フロアや走行中の車両などの環境への適用可能性が拡大している。エッジネイティブチップはソースでデータを取得し、クラウドコストを削減するとともに、より広い感情検出・認識市場内のプライバシー優先の企業にアピールしている。

アプリケーション別:顧客体験が優位、自動車がより速く加速

顧客体験管理は2025年までに感情検出・認識市場規模の26.60%のシェアを占める見込みである。小売業者はリアルタイムの感情スコアをレコメンデーションエンジン、カスタマージャーニーマッピング、および店頭ディスプレイのA/Bテストに統合している。最大25%のコンバージョン向上が予算承認サイクルを裏付けている。ホスピタリティおよびエンターテインメント企業は、滞在時間とリピート来訪を増やすムード対応型アンビエント環境を実験している。

自動車ドライバーモニタリングは19.45%のCAGRで成長しており、全アプリケーションの中で最も速く、Euro NCAP評価および中国EV製品の差別化に牽引されている。OEMは既存の視線センサーとともに感情トラッカーを組み込み、眠気・攻撃性検出と快適なパーソナライゼーションを組み合わせている。保険会社は利用ベースの保険料のために感情駆動型リスクスコアを展開し、新たなデータマネタイゼーションチャンネルを創出している。医療アプリケーションは、遠隔診療ワークフローが感情指標をトリアージに取り込むにつれて着実に増加しており、特に遠隔相談中のメンタルヘルスのスクリーニングにおいて顕著である。法執行機関による監視はニッチな位置を占めているが精査を受けており、マーケティング分析のユースケースは同意の障壁が低い管理されたパネルへと移行している。これらのトレンドが総体として感情検出・認識の市場を拡大させている。

エンドユーザー垂直市場別:政府予算が需要を下支え、医療が急成長

政府機関は2025年において感情検出・認識市場シェアの30.60%を占めており、公安および出入国管理当局が感情検出を行動分析ダッシュボードに統合している。抑止目標が大型の複数年契約を正当化し、ベンダーを経済サイクルから保護している。小売・Eコマースセクターは、カート放棄率を低減するため、店内センチメントカメラおよびオンライン音声分析ボットの展開を急速に拡大し続けている。

医療提供者は19.62%のCAGRで最も速い成長率を記録する見込みである。パンデミック後の遠隔医療プラットフォームは、臨床医不足を補完するスケーラブルなメンタルヘルストリアージを必要としている。感情AIチャットボットは、JMIRに報告されているように、音声の抑揚や顔の緊張シグナルに基づいてリスクのある患者を識別する。病院は病床側のカメラフィードをバイタルサインと統合して興奮を予測し、早期に介入する。輸送会社はドライバーの疲労軽減のためにアフェクト分析を採用し、メディア企業は視聴者のムードテレメトリーを通じてコンテンツ投資を精緻化している。セクター全体にわたり、ISO 27001およびHIPAAフレームワークが感情検出・認識市場の成熟とともにベンダー審査を形成している。

展開モデル別:クラウドがスケールを維持、エッジがプライバシー主導のモメンタムを獲得

クラウド展開は総合的なシート数では優位を保っているが、データ主権またはレイテンシー制約が存在する場合にエッジおよびオンプレミスモデルにシェアを譲っている。医療および防衛の関係者は、GDPRおよびHIPAAの義務を遵守するため、機密データストリームをオンデバイス推論エンジンで処理する。市販のエッジボックスは最適化されたAIアクセラレーターを搭載した状態で出荷され、20ms未満のレイテンシーでマルチモーダルの手がかりを処理し、クラウドでは実現困難だったドライバー安全および産業自動化シナリオを実現する(ACM)。

エッジモデルはまた、増大するGPUサービス料金を回避する。ただし、初期資本と専門サポートチームを必要とする。クラウドはバッチ分析、モデルの再トレーニング、およびグローバルロールアウトの速度において依然として優れている。ハイブリッドアーキテクチャが登場しており、生のセンシングはローカルに留まり、匿名化された特徴量が集約学習のためにクラウドに同期される。この二分化された設計がベンダーのロードマップを固定し、感情検出・認識市場全体にわたる購買基準に影響を与えている。

地域分析

アジア太平洋地域は感情検出・認識市場の33.70%のシェアを維持しており、中国の大規模な監視インフラおよび日本の自動車HMIにおけるイノベーションがリードしている。政府助成金が医療およびスマートシティプログラムにおけるAIスタートアップのパイロットを補助しており、比較的寛容な規制環境が商業展開を加速させている。韓国はコンシューマーエレクトロニクスのサプライチェーンを活用してスマートフォンおよびホームアプライアンスに感情AIを組み込んでおり、インドのITサービス大手は米国クライアント向けに輸出指向の感情分析モジュールを構築している。

北米はAI感情関連アプリケーション支出において2位にランクされる。米国の小売業者、銀行、およびテック企業は、潤沢なベンチャー資金および成熟したクラウドオファリングにより、パイロットから本番環境へのサイクルを迅速に実行できる。遠隔行動評価に関する診療報酬コードのもとで医療の成長が加速している。カナダの研究グループはウェアラブル企業と提携して感情バイオマーカーを検証しており、CCPA類似の州法が増殖する中でも倫理的AIフレームワークにおける同地域の評判を強化している。

ヨーロッパは混在したモメンタムを経験している。GDPRのコンプライアンスハードルおよび迫りくるAI法の制限が一部の公共空間展開を阻んでいる。しかし、同大陸は安全規制により自動車ドライバーモニタリングをリードしており、ドイツのティア1サプライヤーは車室内組み込みセンサーへのR&Dを注入している。英国の金融ハブは、規制サンドボックスの利用を活かして潜在的な詐欺を検知するための音声感情分析を採用している。連合学習などのプライバシー保護技術が、ベンダーが厳格なルールに適応するにつれて普及し、世界中に輸出される製品設計に影響を与えている。これらのダイナミクスが総体として、感情検出・認識市場内での広範な地理的収益分散を維持している。

競争環境

感情検出・認識市場は中程度の集中度を示している。テック大手はクラウドエコシステムを活用して感情AIのAPIをクロスセルし、顧客体験スイートおよび医療クラウドに組み込んでいる。専門ベンダーは、アイトラッキング、音声アフェクト、またはバイオシグナルフュージョンなど、モダリティ固有のIPにおいて優位性を保っている。買収活動は収束を裏付けており、Smart EyeによるAffectivのUSD 7,350万での買収により、感情AIがドライバーモニタリングパッケージに取り込まれ、OEMにとってワンストップ調達が可能となった。[3]Smart Eye、「Smart EyeがAffectivaテクノロジーの統合を完了」、smarteye.se

クラウドハイパースケーラーは差分プライバシーのトグルを備えたバイアス軽減済み感情サービスを提供し、企業調達のハードルに対処している。マルチモーダルフュージョンにおける特許競争が激化しており、2024年には少なくとも2種類のセンサータイプにわたる感情分析を参照する新規出願が300件以上に上る。ハードウェア参入企業は、自動車およびウェアラブルOEMを獲得するため、オンデバイスのアフェクト推論向けに特化した低消費電力ニューロモーフィックチップで差別化を図っている。地域別では、アジアのサプライヤーがコンシューマーエレクトロニクスのファームウェアに感情センシングをバンドルしており、欧州の専門企業は自動車および産業向け垂直市場に集中している。中程度の断片化により、規制が強化された感情検出・認識市場において顧客がエンドツーエンドのスタックを選好する傾向が高まる中、アライアンスの余地が残されている。

感情検出・認識(EDR)業界リーダー

Affectiva Inc. (Smart Eye)

IBM Corporation

Microsoft Corporation

Google LLC (Alphabet)

Apple Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Microsoftは、医療および顧客サービスのシナリオ向けに事前トレーニング済みの顔・音声モデルを提供するため、Azure Cognitive Servicesに感情分析機能を追加した。

- 2024年12月:Smart Eyeは、Affectivaの技術のドライバーモニタリングスイートへの統合を完了し、OEM向けの眠気・感情分析統合プラットフォームを初めて実現した。

- 2024年11月:Appleは、Apple WatchおよびiPhoneデバイス向けの音声・生理的感情検出に関する特許を出願した。

- 2024年10月:Amazon Web ServicesはバイアE軽減および差分プライバシー制御を備えたRekognition感情検出をリリースした。

グローバル感情検出・認識(EDR)市場レポートのスコープ

感情検出・認識(EDR)は、顔認識、音声・声認識、バイオセンシング、機械学習、およびパターン認識などの技術的能力を取り込むことにより、人間の感情を検出・認識するために用いられる手法である。本研究は、基本的な感情(怒り、軽蔑、嫌悪、恐怖、喜び、悲しみ、および驚き)を認識可能なEDRソフトウェアおよびサービスのグローバル市場を探求する。

感情検出・認識(EDR)市場は、ソフトウェアおよびサービス別(ソフトウェア(顔認識、音声・声認識、バイオセンシング)、サービス)、エンドユーザー垂直市場別(政府、医療、小売、エンターテインメント、輸送、その他)、地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)にセグメント化されている。市場規模および予測は、上記すべてのセグメントについて、USDによる金額ベースで提供される。

| 顔表情・感情認識 |

| ジェスチャー・姿勢認識 |

| 音声・声認識 |

| バイオセンシングソフトウェアツール |

| 機械学習 |

| 自然言語処理 |

| コンピュータービジョンおよび3Dモデリング |

| バイオセンサー技術 |

| 顧客体験管理 |

| 法執行機関による監視・モニタリング |

| 医療・医学的診断 |

| 自動車ドライバーモニタリング |

| マーケティング・広告分析 |

| 政府機関 |

| 医療提供者 |

| 小売・Eコマース |

| メディア・エンターテインメント |

| 輸送・物流 |

| クラウド |

| エッジおよびオンプレミス |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ソフトウェアツール別 | 顔表情・感情認識 | |

| ジェスチャー・姿勢認識 | ||

| 音声・声認識 | ||

| バイオセンシングソフトウェアツール | ||

| 技術別 | 機械学習 | |

| 自然言語処理 | ||

| コンピュータービジョンおよび3Dモデリング | ||

| バイオセンサー技術 | ||

| アプリケーション別 | 顧客体験管理 | |

| 法執行機関による監視・モニタリング | ||

| 医療・医学的診断 | ||

| 自動車ドライバーモニタリング | ||

| マーケティング・広告分析 | ||

| エンドユーザー垂直市場別 | 政府機関 | |

| 医療提供者 | ||

| 小売・Eコマース | ||

| メディア・エンターテインメント | ||

| 輸送・物流 | ||

| 展開モデル別 | クラウド | |

| エッジおよびオンプレミス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートにおける主な回答済み質問

感情検出・認識市場の現在の規模はいくらか?

感情検出・認識市場規模は2026年においてUSD 810億5,100万である。

感情AI関連ソリューションへの支出をリードする地域はどこか?

アジア太平洋地域が最大の33.70%の収益シェアを保有しており、中国のAIインフラおよび日本の自動車イノベーションが牽引している。

感情検出においてどのアプリケーションが最も速く成長しているか?

自動車ドライバーモニタリングは安全規制により、2031年にかけて最も高い19.45%のCAGRを示している。

バイオセンサーが顔認識に対してなぜ注目を集めているか?

バイオセンサーのアプローチはプライバシーへの懸念を回避し、医療コンプライアンスを満たし、低照度環境でも堅牢な感情検出を実現する。

プライバシー規制は採用にどのような影響を与えるか?

GDPRおよびCCPAなどの法規は明示的な同意およびデータローカライゼーションの要件を課し、コンプライアンスコストを引き上げ、展開をエッジ処理に向かわせている。

セクターの競争見通しはどのようなものか?

市場は戦略的なM&Aにより中程度の集中度を示しており、テック大手はプラットフォームスケールを提供し、ニッチなベンダーがモダリティイノベーションをリードしている。

最終更新日: