オープンソースインテリジェンス(OSINT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

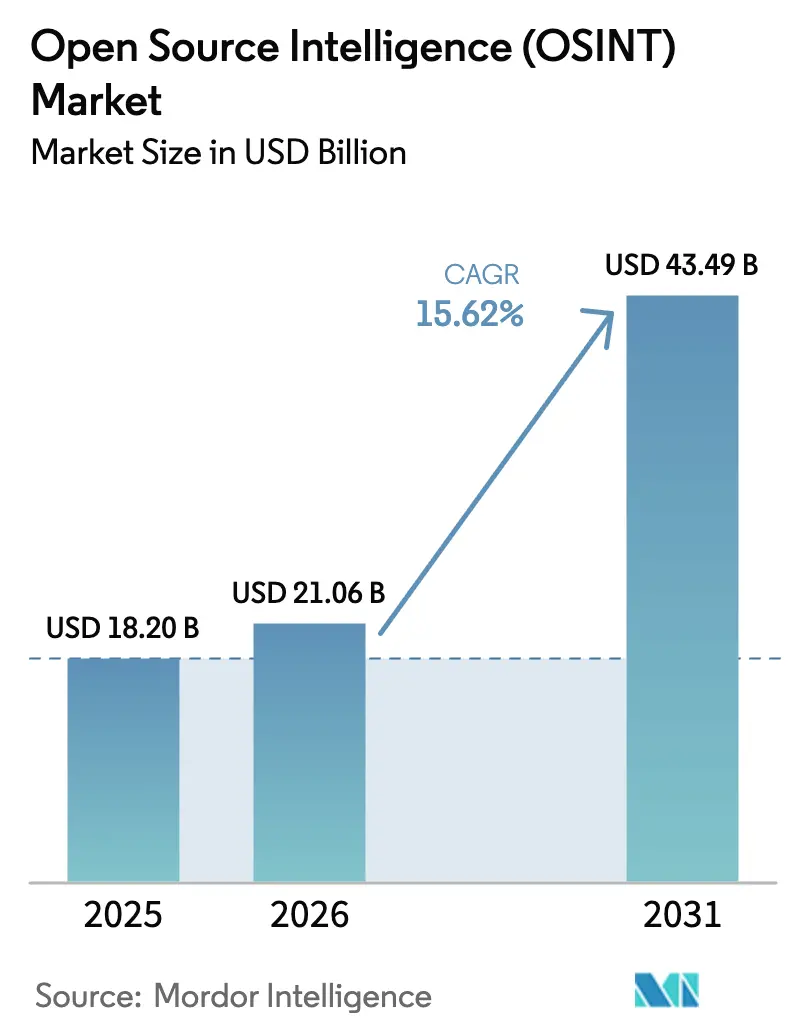

| 市場規模 (2026) | 21.06 十億米ドル |

| 市場規模 (2031) | 43.49 十億米ドル |

| 成長率 (2026 - 2031) | 15.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

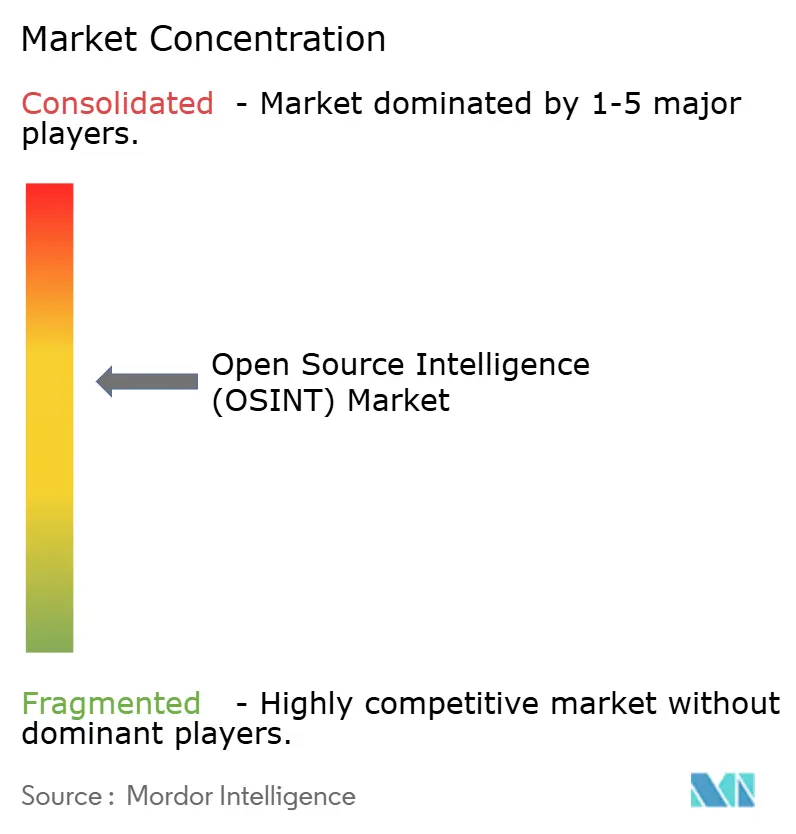

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオープンソースインテリジェンス(OSINT)市場分析

オープンソースインテリジェンス市場規模は、2025年の182億米ドルから2026年には210億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 15.62%で2031年までに434億9,000万米ドルに達すると予測されています。急速な普及は、地政学的緊張、量子時代の脅威、AIを活用したサイバー攻撃の時代において膨大な公開データプールを統合する必要性から生じています。政府のセキュリティ機関が引き続き支出の中核を担う一方、クラウド展開、ソーシャルメディアアナリティクス、AIによる自動化が商業的アクセスを拡大しています。ベンダーは大規模言語モデルの組み込み、ダークウェブ収集の自動化、地理空間画像の統合を競い合い、ユーザーが記述的インテリジェンスから予測的インテリジェンスへと移行できるよう取り組んでいます。プライバシー規制の強化、プラットフォームAPIの変更、敵対的データポイズニングが成長を抑制する一方で、オープンソースインテリジェンス市場全体にわたる同意管理、セキュアブラウジング、検証ツールにおけるイノベーションを促進しています。

レポートの主要ポイント

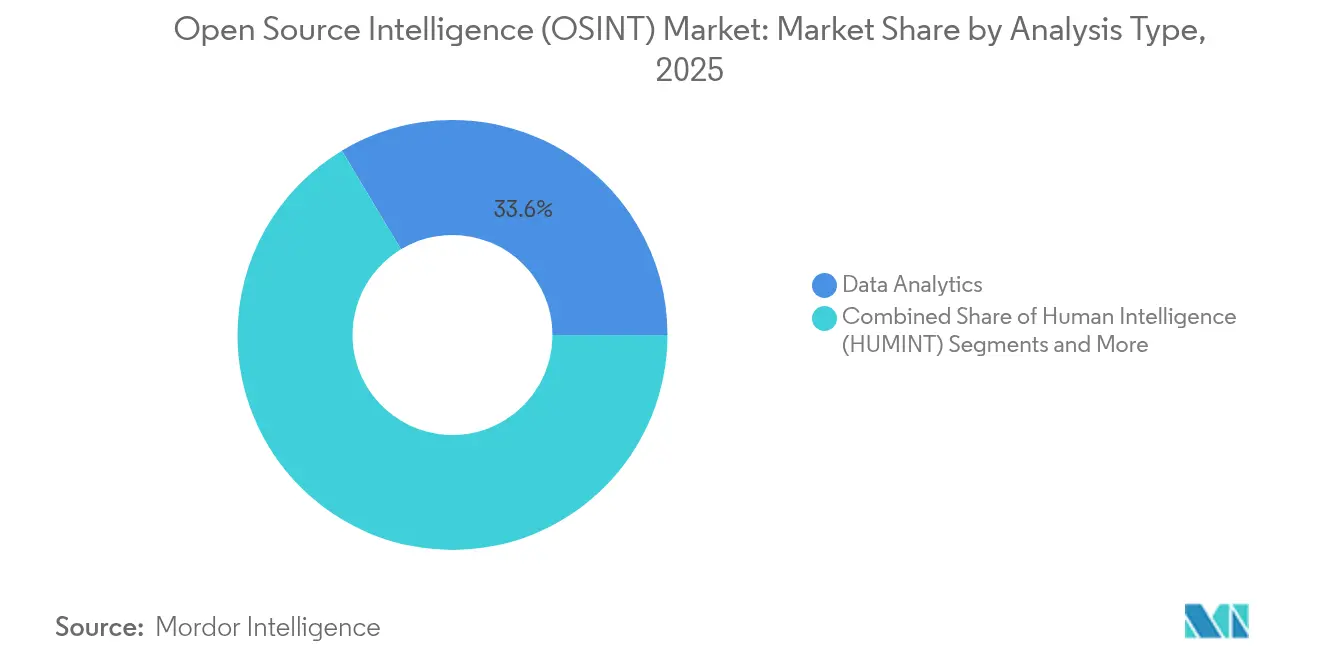

- 分析タイプ別では、データアナリティクスが2025年のオープンソースインテリジェンス市場シェアの33.60%を占め、AIを活用したセキュリティはCAGR 17.65%で成長すると予測されています。

- テクノロジー別では、ソーシャルメディアアナリティクスが2025年に42.60%のシェアを保有し、地理空間アナリティクスは2031年までにCAGR 16.25%を記録すると予測されています。

- データソース別では、ソーシャルメディアストリームが2025年のオープンソースインテリジェンス市場規模の45.70%を占め、ダークウェブおよびディープウェブフィードはCAGR 23.25%で成長する見込みです。

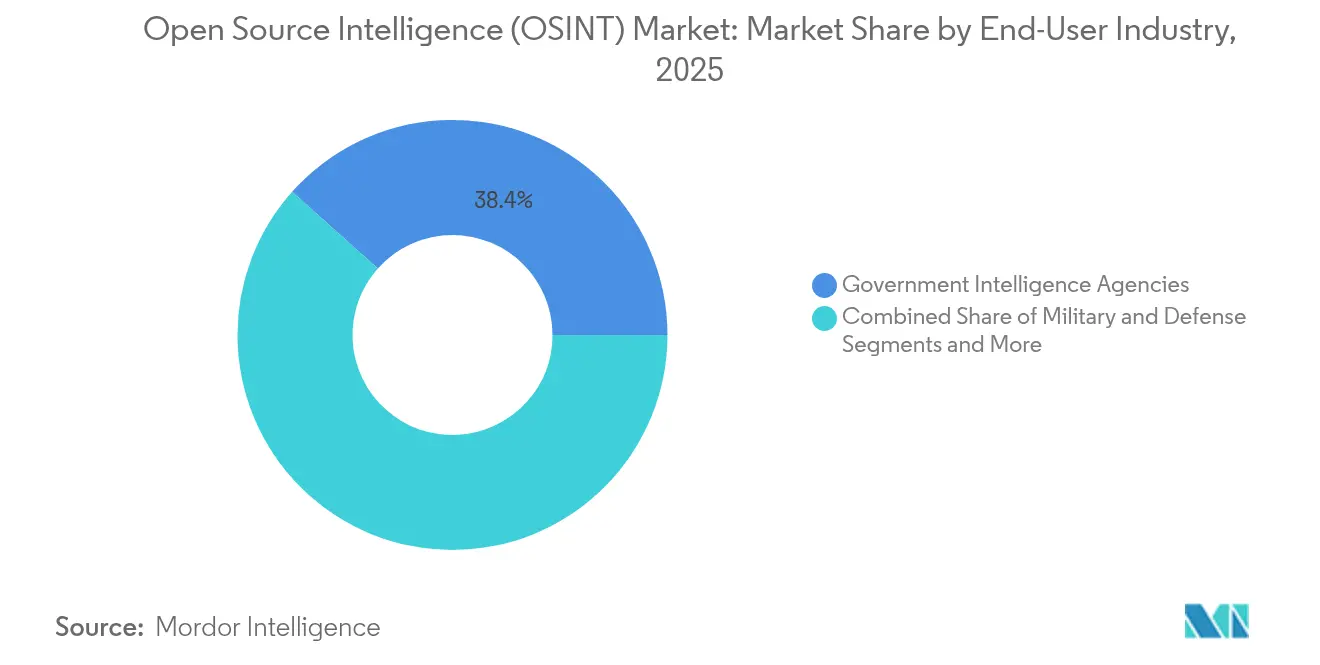

- エンドユーザー産業別では、政府情報機関が2025年に38.40%の収益シェアでトップを占め、金融サービスおよびフィンテックは2031年までにCAGR 15.70%で拡大すると予測されています。

- 展開モデル別では、クラウドベースのソリューションが2025年に65.80%のシェアを占め、2031年までCAGR 15.90%を維持する見込みです。

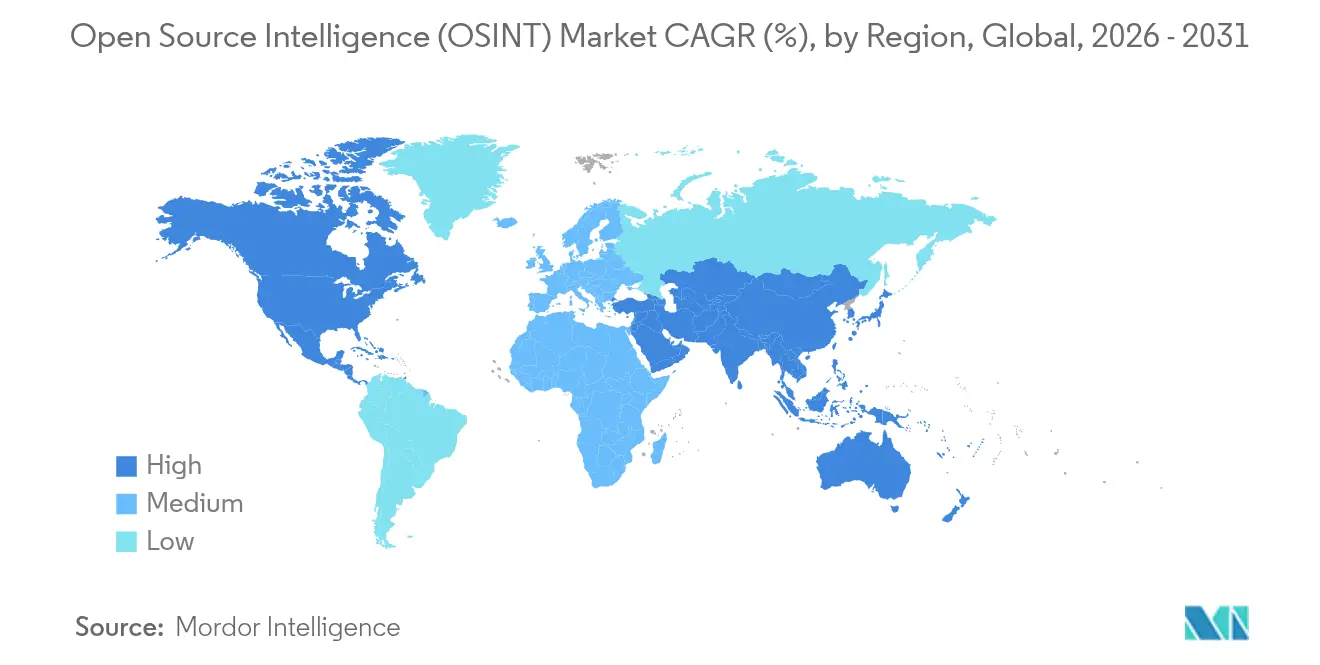

- 地域別では、北米が2025年に44.10%のシェアで首位を占め、アジア太平洋地域は2031年までCAGR 14.15%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオープンソースインテリジェンス(OSINT)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| サイバーセキュリティ要件の 強化 | +2.5% | 北米およびEU | 中期(2〜4 年) |

| AI/ML自動化による OSINTのスケーラビリティ拡大 | +4.2% | 北米および アジア太平洋 | 短期(2年 以内) |

| ソーシャルメディア データ量の爆発的増加 | +1.8% | アジア太平洋および 北米 | 短期(2年 以内) |

| 国家安全保障 予算の増加 | +2.1% | 北米、EU、アジア太平洋 | 中期(2〜4 年) |

| サプライチェーン デューデリジェンス義務 | +1.5% | EU主要、北米 副次的 | 長期(4年 以上) |

| 量子リスクマッピング イニシアチブ | +2.4% | 北米およびEUが 早期採用 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ能力強化の必要性の高まり

ランサムウェア、ディープフェイク詐欺、コンプライアンス義務の深刻化により、OSINTは企業のサイバー防衛の要として位置づけられています。米国国土安全保障省の2025年レポートは、生成AIが新たなアイデンティティ攻撃を可能にすると警告しており、金融機関はダークウェブの詐欺フォーラムを監視するよう促されています。そこでは掲載情報の34%が銀行認証情報を標的としています[1]国土安全保障省、「サイバーセキュリティに対する敵対的AI脅威」、dhs.gov。CISAのマルウェアネクストジェンサービスは、民間企業へのキュレーション済みインテリジェンスフィードの提供を拡大しており、商業リスクに対する連邦政府の認識を反映しています。欧州連合では、企業がNIS2指令の監査に備えるため、2024年のITセキュリティ支出がITバジェットの9%に達しました。こうしたトレンドにより、OSINTプラットフォームはオープンソースインテリジェンス市場全体にわたる複数年のサイバーセキュリティロードマップに組み込まれています。

AI/ML自動化によるOSINTスケーラビリティの拡大

人工知能は手動収集をリアルタイムインテリジェンスへと変換します。Recorded FutureのエンタープライズAIプラットフォームは、150言語のテラバイト規模のデータに50以上の独自言語モデルを適用し、分析サイクルを数時間から数分に短縮しています[3]Recorded Future、「エンタープライズAIプラットフォーム概要」、recordedfuture.com。米国インテリジェンスコミュニティのセーブルスピア作戦では、AIを活用して違法なフェンタニルの流通経路を追跡し、速度と再現性において人間チームを凌駕しました。Dataminrは現在、ReGenAIを通じて10倍以上のダイナミックイベントブリーフを提供しており、世界的な危機に関するリアルタイムアラートへの需要を強化しています。こうした成果により、オープンソースインテリジェンス市場のあらゆる層での採用が加速しています。

ソーシャルメディアデータ量の爆発的増加

毎日数十億件の投稿がセンチメント追跡、危機対応、影響工作の検出を支えています。NATOのノーザンレイヴン演習では、前線部隊がほぼリアルタイムでソーシャルフィードをミッションプランニングに活用できることが実証されました。しかし、プラットフォームのAPI制限により250件以上の進行中の研究プロジェクトが危機にさらされており、アナリストは代替スクレイピングおよび合成データ手法の開発を余儀なくされています。こうした圧力が高度なフィルタリング、検証、言語非依存モデルへの投資を促進し、ユーザーがオープンソースインテリジェンス市場内でソーシャルデータを引き続き活用できるようにしています。

国家安全保障および脅威ハンティング予算の増加

政府の予算配分が長期的な成長を支えています。ODNIはRecorded Futureをセンチネルホライゾンプログラムのベンダーとして選定し、戦略的インテリジェンスにおける商業プラットフォームへの信頼を示しました。CIAのオシリスツールは生成AIを活用して非機密データを大規模に処理しており、内部近代化の取り組みを示しています。オーストラリアは地域の安全保障態勢を強化するための独立したOSINT機関の設立を検討しています。こうした予算の動向により、オープンソースインテリジェンス市場全体にわたるプラットフォームのアップグレード、スタッフトレーニング、データライセンス契約が継続的に確保されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| データプライバシーおよび コンプライアンス上の障壁 | -1.2% | EU主要、米国の 一部の州 | 短期(2年 以内) |

| データの正確性および 誤検知リスク | -0.8% | グローバル | 中期(2〜4 年) |

| ソーシャルプラットフォームの API制限 | -1.5% | グローバル | 短期(2年 以内) |

| 敵対的 データポイズニング攻撃 | -0.9% | 世界中の 高価値ターゲット | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびコンプライアンス上の障壁

GDPR、CCPA、および新興のデューデリジェンス法により、OSINTベンダーはすべてのワークフローに同意管理、データ最小化、ローカライゼーション制御を組み込むことが求められています。EUによるDeepSeekの調査は、個人データを用いた言語モデルのトレーニングに対する規制当局の監視を浮き彫りにしており、処理を停止させる可能性のある罰則が科せられる場合があります。ドイツのサプライチェーン法は現在、大規模雇用主に対してサードパーティスクリーニングの証拠提出を義務付けており、中堅企業のオンボーディングコストを引き上げています。米国では、FTCが違法に取得したデータで訓練されたモデルの削除を企業に命じており、より厳格な監視を示唆しています。コンプライアンス上のハードルは摩擦をもたらす一方で、オープンソースインテリジェンス市場内のプライバシー保護型アナリティクスへの需要も促進しています。

ソーシャルプラットフォームのAPI制限・有料化

プラットフォームが無料の研究者向けティアから収益分配モデルへと移行したことで、小規模チームはリアルタイムアクセスから締め出されています。Xは月額4万2,000米ドルのエンタープライズティアをボリュームベースの料金体系に置き換え、金融犯罪アナリストの57%が生産性の低下を報告しています。学術研究機関も同様の削減に直面しており、公共部門のイノベーションが狭まっています。ベンダーはステルススクレイパーの開発、通信データブローカーとの提携、ダークウェブパイプラインの拡充で対応しています。その結果、オープンソースインテリジェンス産業は、APIコストを吸収できる資金力のある組織と、スコープの縮小を余儀なくされる組織との間で二極化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分析タイプ別:AIを活用したセキュリティが勢いを増す

データアナリティクスは2025年のオープンソースインテリジェンス市場の33.60%を占め、構造化されたトレンド発見とエンティティ相関に対する根強い需要を反映しています。補完的な自然言語ツールが多言語テキストからエンティティ、関係性、センチメントを抽出し、ネットワークアナリティクスがインフラをマッピングしてコマンド&コントロールノードを露出させます。ヒューマンインテリジェンスは、アルゴリズムがまだ再現できない文脈的チェックに不可欠であり続けています。

AIを活用したセキュリティはCAGR 17.65%で最も急成長しているニッチ分野です。CIAのオシリスプログラムは、生成モデルが現在どのように非機密データをミッション対応ブリーフに振り分け、人間のアナリストをより高度な評価業務に解放しているかを示しています。商業銀行は自動フィッシング検出とクレデンシャルスタッフィングモニターを導入し、インシデント対応時間を短縮しています。攻撃対象領域が拡大するにつれ、アナリストとAIのハイブリッドワークフローがオープンソースインテリジェンス市場全体の意思決定支援を主導すると予想されています。

テクノロジー別:地理空間アナリティクスが加速

ソーシャルメディアアナリティクスは2025年に42.60%のシェアを保有し、危機監視、市場センチメント追跡、影響工作の検出によって牽引されています。イベント検出企業は画像認識を活用して抗議活動の映像、山火事の警報、サプライチェーンの混乱を特定しています。

地理空間アナリティクスは、政府および商業コンステレーションが高解像度画像で空を埋め尽くすにつれ、CAGR 16.25%で成長する見込みです。国家地理空間情報局の衛星データ解釈に向けた7億米ドルのAIイニシアチブは、公共部門の勢いを強調しています。小売業者は同じフィードを駐車場のトラフィック測定に活用し、保険会社は山火事リスクを定量化しています。打ち上げサービスのコスト低下と1日複数回の再訪問の実現により、地理空間の採用がオープンソースインテリジェンス市場のより深い層まで浸透しています。

データソース別:ダークウェブインテリジェンスが急増

ソーシャルメディアストリームは2025年の収集量の45.70%を供給しましたが、新たなポリシー上の障壁がポートフォリオの多様化を促しています。企業は縮小するAPIによって生じたカバレッジのギャップを補うため、公共部門データベース、ニュースワイヤー、ポッドキャストのトランスクリプトを統合しています。

ダークウェブおよびディープウェブフィードはCAGR 23.25%で拡大する見込みです。ロンドンの病院を標的にしたQilinランサムウェア攻撃などのヘルスケア侵害は、認証情報や個人識別情報が売りに出されていることへの早期警告の必要性を浮き彫りにしています。マネージドアトリビューションブラウザ、オニオンルーティングゲートウェイ、自動スクリーンショットがリスクを軽減し、規制産業でも犯罪フォーラムの情報を収集できるようにしています。脅威アクターが暗号化チャネルへと移行するにつれ、ダークウェブインテリジェンスは2030年までのオープンソースインテリジェンス市場規模予測の中核的な柱となっています。

エンドユーザー産業別:金融サービスが急速に拡大

政府情報機関は2025年の収益の38.40%を引き続き占めています。ODNIのセンチネルホライゾンやNGAのAI画像パイプラインなどのプログラムが安定した調達パイプラインを確保し、防衛主要企業はOSINTモジュールをミッションプランニングスイートに組み込んでいます。

金融サービスは最も急成長している垂直市場であり、マネーロンダリング対策の自動化、制裁スクリーニング、ディープフェイク詐欺対策を背景にCAGR 15.70%で拡大しています。MastercardによるRecorded Futureの26億5,000万米ドルでの買収は戦略的な方向転換を示しており、決済企業をインテリジェンスの単なる消費者ではなく提供者として位置づけています。合成アイデンティティ詐欺が2025年に世界全体で50億米ドルを超えると予想される中、銀行はリアルタイムのダークウェブアナリティクスとソーシャルエンジニアリング検出に予算を投じており、より広範なオープンソースインテリジェンス市場内の需要を強化しています。

展開モデル別:クラウドが優位性を維持

クラウドプラットフォームは2025年の展開の65.80%を占め、CAGR 15.90%を維持する見込みです。マルチモーダルトランスフォーマーに対する急増するコンピューティング要件により、ほとんどの企業にとってオンプレミスのアップグレードは現実的ではありません。クラウドベンダーはGPUクラスター、インジェスチョンパイプライン、ネイティブコンプライアンスモジュールをバンドルし、価値実現までの時間を数ヶ月から数日に短縮しています。

高度に機密性の高いワークフローは依然としてエアギャップ型インストールを好みますが、ハイブリッドパターンが台頭しています。機関はクラウドで非機密フィードを収集・前処理し、機密情報との相関分析のためにエンリッチされたデータセットをファイアウォールの内側に移送します。ゼロトラストアーキテクチャの普及に伴い、クラウドのスケーラビリティと細粒度のアクセス制御の組み合わせが、オープンソースインテリジェンス市場の中核としての役割を確固たるものにしています。

地域分析

北米は2025年に44.10%のシェアを維持し、ODNIの複数年にわたる近代化アジェンダ、CISAの脅威共有の拡大、AIネイティブプラットフォームへの活発なベンチャー投資に支えられています。MastercardによるRecorded Futureの買収とFortressによるDataminrへの1億米ドルの投資は、サイバーインテリジェンス案件に対するウォール街の食欲を裏付けています。しかし、州レベルのプライバシー法の複雑な組み合わせとクラウド法に対する監視の強化により、プロバイダーは地域データストアと高度な同意オーケストレーションの採用を余儀なくされています。

アジア太平洋地域はCAGR 14.15%で最も急成長している地域です。中国は民間企業、国有企業、大学を連携させて外国の技術特許、防衛調達書類、衛星画像を収集し、ファイブアイズの優位性に挑戦しています。インドは偵察衛星能力を3倍に拡大し、画像とAIアナリティクスを組み合わせて国境と海上航路を守っています。日本がOpenAIの最初のインド太平洋ハブとして指定されたことは、主権AI基盤に対する政府の支援を示しています。領土紛争、150億米ドルを超える量子投資、電子商取引の拡大が相まって、オープンソースインテリジェンス市場全体にわたる持続的な需要を牽引しています。

欧州はITセキュリティ支出の9%をサイバーセキュリティに振り向ける機関に支えられ、着実な普及を示しています。EUの企業持続可能性デューデリジェンス指令が国境を越えたサプライチェーンスクリーニングを促進し、フランスは防衛ミッション向けに信頼できる生成AIモデルのパイロット運用を行っています。ウクライナのSafran.AIとのリアルタイム衛星分析パートナーシップは戦時中の協力を示し、NATO加盟国全体で地理空間OSINTへの関心を高めています。厳格なGDPR施行とローカライゼーション規則が複雑さを加える一方で、プライバシーバイデザインのワークフローを組み込んだプロバイダーを同時に優遇しており、オープンソースインテリジェンス産業の発展に貢献しています。

競合環境

市場は中程度に分散した状態が続いています。主要ベンダーにはPalantir、Recorded Future、Dataminr、Babel Street、ShadowDragonが含まれますが、新規参入者はトランスフォーマーモデル、クラウドGPU、代替データストリームを活用して既存企業の優位性を侵食しています。Mastercardの26億5,000万米ドルの取引は金融サービスと脅威インテリジェンスの融合を示し、Dow JonesによるDragonfly Intelligenceの買収は情報サービスの地政学的リスクへのフットプリントを拡大しています。Babel StreetによるVertical Knowledgeの買収はアイデンティティアナリティクスの深みを加え、専門的なギャップを埋めることを目的とした一連の補完的買収の波を反映しています。

競合上の差別化は、AIモデルのパフォーマンス、マネージドアトリビューション、多言語カバレッジ、垂直市場固有のタクソノミーにかかっています。特許出願は勢いを示しており、Palantirは属性ベースのサイバーアラートに関する特許を申請し、Thalesはフランスの原子力機関と提携して防衛向けの信頼できる大規模言語モデルを共同開発しています。

量子リスクマッピング、自動化されたESGコンプライアンス、小型衛星アナリティクスにおいて機会が残されており、これらは従来のベンダーが専用ソリューションを持たないニッチ分野です。プラットフォーム機能が収束するにつれ、サービス統合、ドメイン専門知識、データ権利の透明性がオープンソースインテリジェンス市場内のシェア獲得を左右するでしょう。

オープンソースインテリジェンス(OSINT)産業リーダー

Google LLC

Palantir Technologies

Recorded Future Inc.

Thales Group

Babel Street

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DataminrはFortress Investment Groupから1億米ドルを調達し、エンタープライズ展開とAI製品開発を加速させました。

- 2025年3月:Siemens Industrial Copilotが工場自動化への生成AI導入でヘルメス賞2025を受賞しました。

- 2025年3月:ウクライナの軍事情報機関がSafran.AIと提携し、新型CSO-3偵察衛星からの画像を分析しました。

- 2025年2月:Dow Jonesが地政学的リスクカバレッジを強化するため、Dragonfly IntelligenceとOxford Analyticaを4,000万米ドルで買収しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オープンソースインテリジェンス(OSINT)市場を、サーフェスウェブ、ディープウェブ、ソーシャルネットワーク、商業衛星画像、政府データベースなどの公開ドメインに存在する情報を収集・エンリッチ・分析し、実用的なセキュリティ、リスク、または調査上のインサイトに変換するすべてのソフトウェアプラットフォーム、データフィード、マネージドサービスと定義しています。Mordor Intelligenceによれば、再現可能なOSINTツールを組み込まないカスタムコンサルティングプロジェクトに関連する収益はこの範囲外です。

スコープ除外:独自の機密インテリジェンス、スタンドアロンの脅威ハンティングサービス、ハードウェアのみのセンサー販売はカウントされません。

セグメンテーション概要

- 分析タイプ別

- データアナリティクス

- ヒューマンインテリジェンス(HUMINT)

- AIを活用したセキュリティ

- コンテンツインテリジェンス

- ネットワークアナリティクス

- その他の分析タイプ

- テクノロジー別

- テキストアナリティクス

- ソーシャルメディアアナリティクス

- 動画アナリティクス

- セキュリティアナリティクスプラットフォーム

- 地理空間アナリティクス

- その他のテクノロジー

- データソース別

- サーフェスウェブコンテンツ

- ダークウェブおよびディープウェブフィード

- ソーシャルメディアストリーム

- 公共政府データ

- 商業衛星およびISRフィード

- その他のソース

- エンドユーザー産業別

- 政府情報機関

- 軍事・防衛

- サイバーセキュリティサービスプロバイダー

- 金融サービスおよびフィンテック

- 企業リスクおよびデューデリジェンス会社

- メディアおよび偽情報監視機関

- その他の産業

- 展開モデル別

- クラウド

- オンプレミス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、湾岸地域の中堅企業において、サイバー脅威アナリスト、調査報道記者、防衛省の調達担当者、CISOにインタビューを実施しました。これらの対話により、デスク調査の結果を検証し、典型的なツール普及率を明らかにし、ほとんど公表されていないクラウド移行とAI支援トリアージに関する将来の見通しを得ることができました。マネージドセキュリティプロバイダーへのフォローアップ調査により、契約あたりの平均シート数を定量化し、ボリューム前提を固めました。

デスク調査

米国商務省産業安全保障局の貿易統計、EurostatのICTセキュリティ調査、日本の総務省サイバーセキュリティ支出トラッカーなどのソースから始め、国内需要プールをマッピングしました。アナリストチームは次に、主要OSINTベンダーの公開書類と投資家向け資料を参照し、平均販売価格の変化と展開の好みを把握しました。Mordor Intelligenceがライセンスを取得しているサブスクリプションデータベース(企業収益分割のためのD&B Hooversや取引フローのためのDow Jones Factivaを含む)は、地域全体のベンダートラクションのベンチマークに役立てました。IEEE Xploreにインデックスされた学術誌やFIRSTなどの業界団体のホワイトペーパーは、侵害発見タイムラインの基本レートを提供し、障害コストの前提を豊かにしました。上記のソースはデスク調査の基盤を示しており、数値と定義を相互確認するためにさらに多くの参考文献が検討されました。

第2パスでは、テクノロジーのフィンガープリント、「オープンソースインテリジェンス」とタグ付けされたCVEの年間件数、Questelを通じて取得した特許出願、地理空間画像のタスキングボリュームをまとめ、ベースラインが見出しではなく観察可能な市場シグナルと一致するようにしました。このモザイクにより、例えばソーシャルメディアスクレイピングと地理空間アナリティクスのどちらの手法が現在より大きなシェアと急成長を占めているかが明確になりました。

市場規模算定と予測

ベースライン値はまず、国内サイバーセキュリティ支出と文書化されたインシデント対応支出をOSINT採用比率に結びつけることでトップダウンで構築され、次に実際の請求書と整合させるためにボトムアップのベンダー収益サンプルとチャネルチェックを通じて調整されます。主要変数には、報告されたデータ侵害件数、侵害あたりの平均コスト、ソーシャルメディアコンテンツの成長、衛星画像のタスキング頻度、規制コンプライアンスの期限、アナリティクスに割り当てられたセキュリティ予算のシェアが含まれます。多変量回帰モデルが各ドライバーを予測し、シナリオ分析が生成AI統合によるアップサイドや支出凍結によるダウンサイドをテストします。サプライヤーのロールアップにギャップが生じる場合、地域固有の平均販売価格が最も近い開示済み取引から推定され、一次調査中に検証されます。

データ検証と更新サイクル

アウトプットは異常スキャン、ピアレビュー、シニアアナリストの承認を経ます。主要なサイバー規制、画期的な買収、破壊的な技術ローンチなどの重大なイベントが需要を変化させた場合、中間改訂を発行しながら、データセットを年次で更新します。公開前に、アナリストが主要インプットを再確認し、クライアントが最新の見解を受け取れるようにします。

Mordorのオープンソースインテリジェンスベースラインが信頼性を持つ理由

公表されている推計はしばしば乖離しますが、それは調査によって異なるデータソースを選択したり、独自の採用比率を採用したり、異なる時点で為替レートを固定したりするためです。当社の厳格なスコープ選択と年次更新により、そのギャップを縮小し、意思決定者がすべての数値を透明なインプットまで追跡できるようにしています。

主要なギャップ要因には、一部の調査における手法カバレッジの狭さ、保守的なクラウド移行の前提、または一次検証なしに適用された楽観的な普及率乗数が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 182億米ドル(2025年) | ||

| 121億米ドル(2025年) | グローバルコンサルタンシーA | 一次検証の限定性と部分的なベンダー収益の捕捉 |

| 144億米ドル(2024年) | 業界専門誌B | ディープウェブデータフィードの除外とクラウド採用の過小評価 |

| 97億4,000万米ドル(2024年) | 産業アナリストC | 平均販売価格の積極的な割引と地域粒度の限定性 |

この比較は、検証済みの支出シグナルに基づき、トップダウンのプールと選択的なボトムアップの証拠を組み合わせることで、Mordor Intelligenceが明確な手順と利用可能なデータでクライアントが再現できる、バランスの取れた信頼性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

オープンソースインテリジェンス市場の現在の価値はいくらですか?

オープンソースインテリジェンス市場は2026年に210億6,000万米ドルに達しています。

最も急成長しているセグメントはどれですか?

AIを活用したセキュリティが最も急成長している分析タイプであり、2031年までにCAGR 17.65%で成長しています。

金融機関がOSINTプラットフォームに多額の投資を行っている理由は何ですか?

ディープフェイク詐欺の増加、マネーロンダリング対策の監視強化、リアルタイムのダークウェブ脅威が、金融サービスにおけるOSINT採用のCAGR 15.70%を牽引しています。

プライバシー規制はOSINTプログラムにどのような影響を与えますか?

GDPRおよびCCPAはデータ最小化、ローカライゼーション、同意管理を要求し、コンプライアンスコストを増加させる一方で信頼性を向上させています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、衛星の急増、安全保障上の緊張、主権AI投資により、予測CAGR 14.15%でトップとなっています。

最終更新日: