チェコ共和国ICT市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

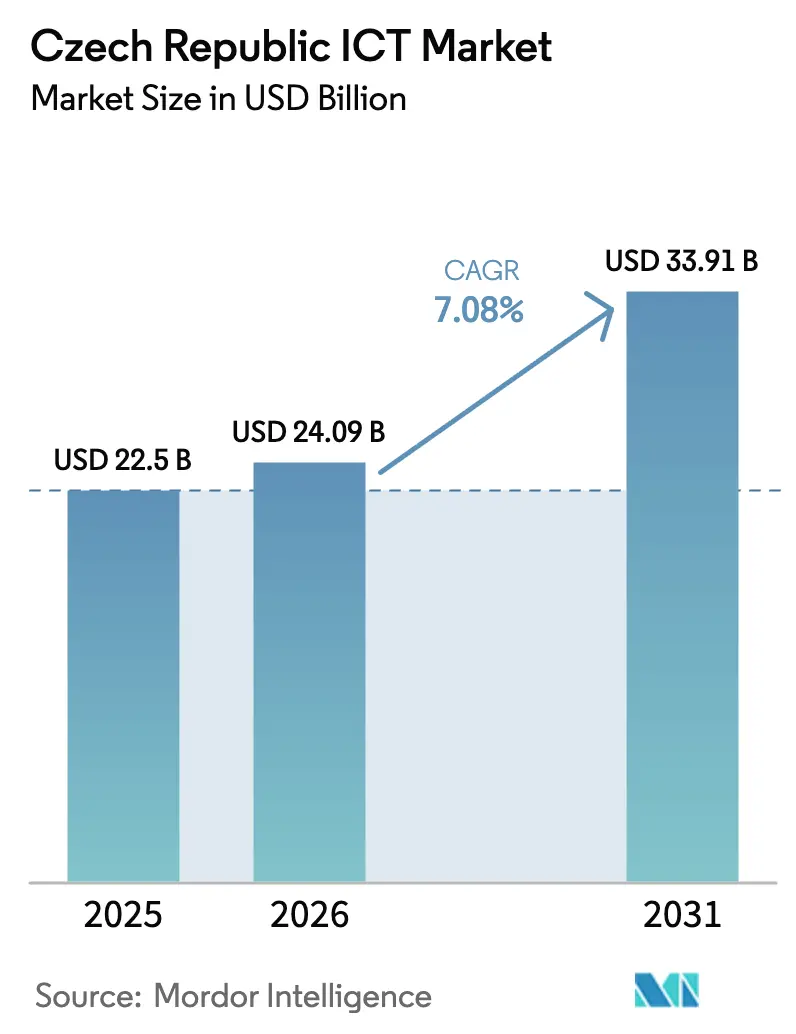

| 基準年の市場規模 (2025) | 22.5 十億米ドル |

| 市場規模 (2026) | 24.09 十億米ドル |

| 市場規模 (2031) | 33.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

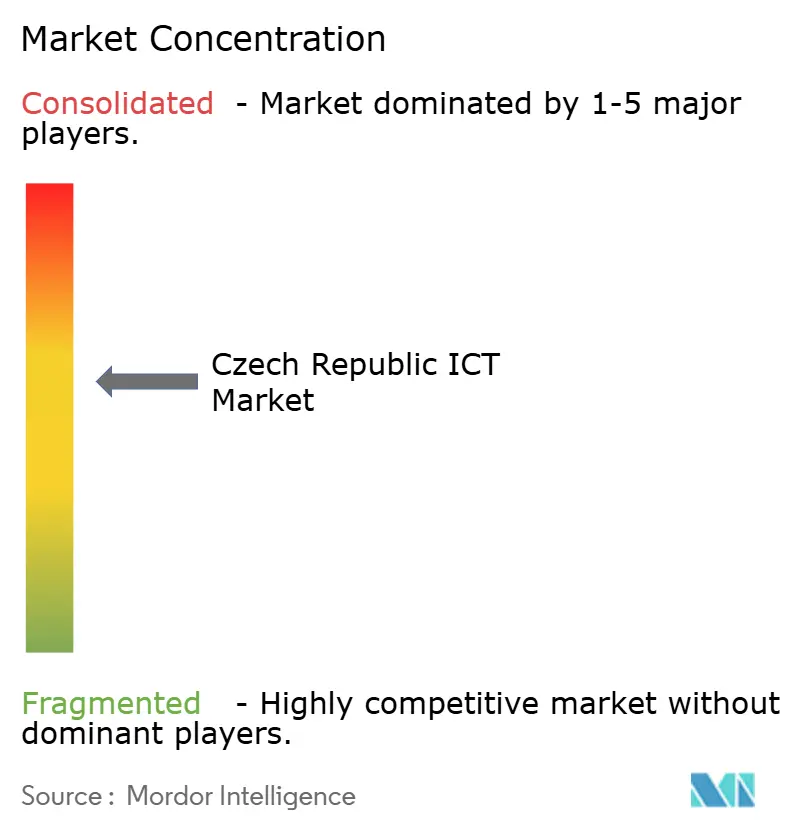

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるチェコICT市場分析

チェコ共和国ICT市場規模は2025年に225億米ドルと評価され、2026年の240億9,000万米ドルから2031年には339億1,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は7.08%と推定されます。チェコ共和国ICT市場は、EU復興基金、加速する5G整備、そしてプラハを中央ヨーロッパのデジタルゲートウェイとして位置づける活発なスタートアップシーンを背景に拡大しています。企業がクラウド消費へと軸足を移しつつも、コアデータセンターおよびネットワーク層の近代化を継続しているため、ハードウェア支出はチェコ共和国ICT市場の基盤であり続けています。ギガビットブロードバンドと全国規模の5Gの急速な展開により、国内通信事業者および国際ハイパースケーラーに有利なエッジコンピューティングのユースケースが解放されています。NIS2指令の完全施行を見据えてサイバーセキュリティ支出が増加しており、EUレベルのニアショアリングは、コスト効率と高度なエンジニアリング人材の両方を求める西欧企業を引き付けています。一方で、シニア開発者不足による賃金上昇や、資本集約度の高まりの中で重い周波数ライセンス料が通信事業者の財務を圧迫するという逆風も続いています。

主要レポートのポイント

- タイプ別では、ハードウェアが2025年のチェコ共和国ICT市場シェアの33.40%をリードし、マネージドクラウドサービスは2031年にかけて年平均成長率7.05%で拡大すると予測されています。

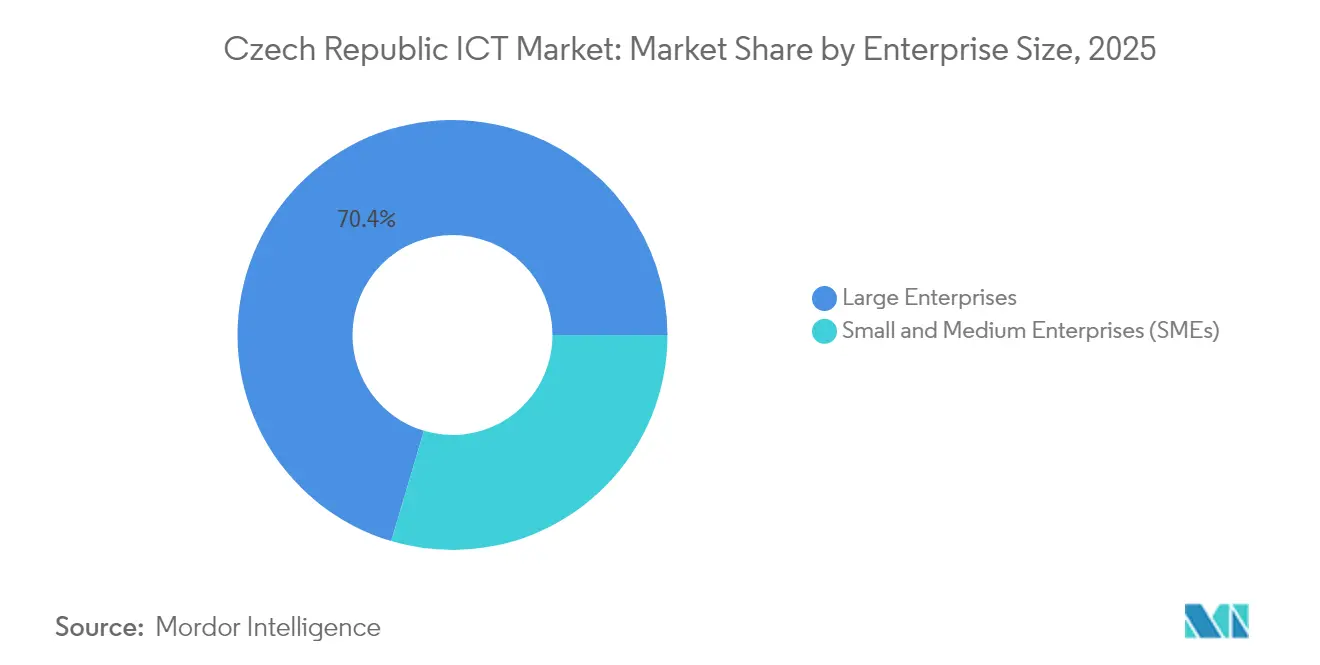

- 企業規模別では、大企業が2025年のチェコ共和国ICT市場規模の70.40%を占めましたが、中小企業セグメントは2026年~2031年にかけて年平均成長率8.35%で成長すると予測されています。

- 業種別では、BFSIが2025年のチェコ共和国ICT市場規模の17.70%のシェアを保有し、スマートファクトリー・インダストリー4.0ソリューションは2031年にかけて年平均成長率8.95%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チェコ共和国ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU資金による「デジタル・チェコ2030」が電子政府とギガビット接続を加速 | +2.10% | プラハ、ブルノ、および地域行政センターに集中した全国規模 | 中期(2~4年) |

| プラハのスタートアップブームがクラウドネイティブインフラ需要を牽引 | +1.80% | プラハおよびブルノ、小規模テックハブへの波及効果あり | 短期(2年以内) |

| 製造業中小企業向けインダストリー4.0インセンティブ | +1.50% | 特にモラビア・シレジアおよびボヘミア中部の工業地域 | 中期(2~4年) |

| 全国的な5G展開(O2、CETIN、T-Mobile)によるエッジサービスの実現 | +1.20% | 当初は都市部中心、その後全国規模へ拡大 | 短期(2年以内) |

| チェコの人材ハブへのEUソフトウェア開発のニアショアリング | +1.00% | プラハ、ブルノ、およびオストラバ、ピルゼンなどの新興二次都市 | 中期(2~4年) |

| EU NIS2に基づく厳格なサイバーコンプライアンスがセキュリティ支出を促進 | +0.90% | 重要インフラセクターを重点とした全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU資金による「デジタル・チェコ2030」が電子政府とギガビット接続を加速

本プログラムはチェコ復興・強靭化基金の22%をデジタル優先事項に充当しており、2030年までに公共サービスの100%オンライン化を目指しています。固定ブロードバンド接続数は2023年に89万件に達し、システムインテグレーターおよびアイデンティティ管理ベンダーへの新たな需要を生み出しています[1]チェコ電気通信局、「2023年次報告書」、ctu.gov.cz。進展はあるものの、断片化した公共情報システムには依然として深い統合が必要であり、ミドルウェア専門企業にとっての機会となっています。

プラハのスタートアップブームがクラウドネイティブインフラ需要を牽引

現在700社以上のスタートアップがプラハで事業を展開しており、その合計評価額は230億ユーロ(250億米ドル)に達し、2024年だけで2億6,450万ユーロ(2億8,800万米ドル)を調達しました。Soulmates Ventures(5,000万ユーロ)やTachles VCなどの新ファンドが資本の流入を維持し、クラウドプラットフォームおよびDevSecOpsパイプラインの採用を加速させています[2]SeedBlink、「2025年第1四半期に新規ファンドを調達した欧州ベンチャーキャピタル」、seedblink.com。

製造業中小企業向けインダストリー4.0インセンティブ

チェコの中小企業の71.1%以上が少なくとも基本レベルのデジタルトランスフォーメーションを実施しており、EU平均を上回っています。財政補助金とトレーニングバウチャーにより、中小規模の工場がロボティクス、IIoTセンサー、および生産現場アナリティクスへの投資を行えるよう支援していますが、スキル不足と文化的ギャップが高度なAIおよびVR導入の遅れを招いています。

全国的な5G展開によるエッジサービスの実現

Vodafone、O2、T-Mobileは2024年末までに人口カバレッジ93%を超え、2044年まで有効な長期ライセンスのもとで運営しています。O2の新しいエリクソンネットワークには低消費電力IoT向けのRedCapテクノロジーが含まれており、商用ローンチは2025年に予定されています。このカバレッジは、物流およびスマートシティグリッドにおける遅延に敏感なエッジアプリケーションを支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シニアITタレント不足と賃金インフレの上昇 | -1.20% | プラハおよびブルノで最も深刻な全国規模 | 中期(2~4年) |

| 高い周波数ライセンス料が通信事業者の設備投資を制約 | -0.70% | 全国規模 | 短期(2年以内) |

| 国家機関における断片化したレガシーIT | -0.50% | 政府行政センターに集中した全国規模 | 長期(4年以上) |

| ハードウェア輸入依存とサプライチェーンの混乱 | -0.40% | 製造業地域への影響が大きい全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シニアITタレント不足と賃金インフレの上昇

企業の約63%がシニア開発者の採用に苦労しており、データサイエンスの年収は6万ユーロ(6万5,300米ドル)を超えて上昇しています。企業は賃金圧力に対抗するため10%~20%のサインオンボーナスやリモートファーストの雇用契約を提供していますが、人口の高齢化により人材パイプラインは依然として逼迫しています。

高い周波数ライセンス料が通信事業者の設備投資を制約

2020年の5Gオークションにより、通信事業者は55億9,600万チェココルナ(2億5,400万米ドル)のコストを負担しました。欧州全体での業界収益圧力と相まって、通信事業者はライセンス義務と、CETINが2030年までに130万世帯を対象とするFTTH整備とのバランスを取る必要があります。規制上の救済措置またはさらなる統合により、資金調達上の制約が緩和される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クラウドサービスが加速する中でハードウェアが規模を維持

ハードウェアは2025年のチェコ共和国ICT市場の33.40%を占めました。3つの移動体通信事業者すべてが積極的な5G無線アップグレードを推進しているため、通信機器需要は堅調です。サーバー、ストレージアレイ、およびキャンパススイッチは依然としてプライベートクラウドおよびエッジノードを支えており、企業がデータセンターを合理化する中でも設備投資を安定的に維持しています。チェコ共和国ICT市場におけるハードウェア主導の展開規模は、サービスとしてのインフラがバースト容量を必要とするワークロードを吸収しながら、緩やかに拡大する見込みです。

最も成長が速いサービスラインはマネージドクラウドサービスであり、2031年にかけて年平均成長率7.05%を記録すると予測されています。従量課金制、より迅速な展開サイクル、およびコンプライアンスサポートが、オンプレミス環境からの移行を促進しています。NIS2が重要インフラ事業者に防御強化を義務付けているため、サイバーセキュリティソフトウェア支出も急増しています。エンタープライズSaaSの採用はERPおよびCRMを超え、銀行、小売、ヘルスケア向けの垂直特化型スイートへと拡大し、チェコ共和国ICT市場を深化させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業が能力格差を縮小

大企業はチェコ共和国ICT市場の70.40%を占め、AI駆動の自動化、マルチクラウド管理、およびゼロトラストセキュリティへの投資を行っています。また、EUのデータ居住義務を満たすため、国内データセンターにホストされたソブリンクラウドゾーンの早期採用者でもあります。

中小企業支援戦略2021年~2027年に支援された中小企業は、IT支出が年平均成長率8.35%で成長すると予測されています。これらの企業はバウチャー制度や税制優遇を活用して、デジタルインボイシング、電子商取引、およびローコードプラットフォームを採用しています。その結果、中小企業に帰属するチェコ共和国ICT市場規模は着実に拡大し、歴史的な能力格差が縮小すると見込まれています。チェコ共和国ICT産業は、デジタルスキル不足や高度なアナリティクスへの資金調達に関する課題が残っていますが、官民連携のトレーニング取り組みがこれらの障壁を緩和し始めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:金融サービスがリードし製造業がデジタル化

BFSIは2025年のチェコ共和国ICT市場規模の17.70%のシェアを保有しました。銀行はコアバンキングシステムをアップグレードし、不正検知にAIを組み込む一方、保険会社はダイナミックプライシング向けにテレマティクスを展開しています。デジタル運用レジリエンス法へのコンプライアンスが、ベンダーリスク管理プラットフォームへの需要をさらに高めています。

スマートファクトリーおよびインダストリー4.0ソリューションは年平均成長率8.95%で最も速い成長を記録しています。自動車および機械メーカーはデジタルツインと予知保全アナリティクスを導入し、OEEとエネルギー効率を向上させています。政府補助金が設備投資を相殺し、5Gプライベートネットワークが工場フロアでの低遅延制御ループを実現しています。ヘルスケア、小売、教育セクターは依然として初期段階にありますが、クラウドおよびサイバー投資を拡大しており、チェコ共和国ICT市場を広げています。

地理的分析

チェコ共和国ICT市場はプラハとブルノを中心に集積しており、両都市合わせてエンジニアリングおよびベンチャーキャピタルの人材の大部分を擁しています。プラハだけで最高水準のICT賃金(月額5万6,000チェココルナ、2,545米ドル)を生み出しており、外国直接投資と地元ユニコーン創業者の両方を引き付け続けています。カレル大学とチェコ工科大学へのアクセスが、堅固ではあるものの不十分な人材パイプラインを維持しています。

ブルノはチェコ共和国ICT市場の第二の拠点として台頭しており、マサリク大学のコンピュータサイエンス学部と活発な研究開発シーンに支えられています。Y SoftのEIBによる3,000万ユーロ(3,280万米ドル)の資金調達は、エンタープライズソフトウェアイノベーションにおけるブルノの強みを裏付けています。オストラバやピルゼンなどの二次ハブは、雇用主が人材の質を損なわずに低い運営コストを求める中で勢いを増しています。

EUのデジタルデケード目標が全国的なインフラ計画を形成しています。市民の69.1%が基本的なデジタルスキルを有しているにもかかわらず、超高速固定ブロードバンドを享受している世帯は53%にとどまり、農村部の接続格差が浮き彫りになっています。進行中のFTTH整備と5G拡大は、地域格差の解消とチェコ共和国ICT産業全体での新たな機会の創出を目指しています。

競合環境

チェコ共和国ICT市場における競争は混在しており、通信分野は高度に集中している一方、ソフトウェアおよびサービスは断片化したままです。O2 Czech Republic、T-Mobile、Vodafoneは合計でHHI3,000超の通信市場を支配しており、競争の限定性を反映しています。サービスポートフォリオを拡大するため、O2は2024年にNordic Telecomを買収し、追加の周波数と農村部の無線資産を確保しました。一方、PPFによるO2とCETINの2024年10月のe&グループへの売却は所有構造を再編し、国境を越えたシナジーを解放する可能性があります[3]e& PPF Telecom Group B.V.、「2024年次決算」、datocms-assets.com。

ソフトウェア分野では、国内チャンピオンのAvastとJetBrainsがプラハを拠点とするエンジニアリングを活用し、サイバーセキュリティと開発者ツールのグローバル市場に対応しています。ニッチな専門企業がコンプライアンス自動化、AIモデルオーケストレーション、およびインダストリー4.0ミドルウェアをターゲットとし、バリュープール全体で競争の激しさを高めています。チェコ共和国ICT市場では、垂直ソリューションインテグレーターが通信事業者と提携し、製造業およびスマートモビリティ向けのエッジ対応サービスを共同提供しています。

CETINグループなどのインフラ卸売業者が光ファイバーおよびタワーの整備を加速させ、MVNOや中小ISPの資本障壁を下げるニュートラルホストモデルを構築しています。接続プロバイダーとハイパースケールクラウド事業者の間で戦略的アライアンスが形成されており、低遅延の国内ゾーンへの高まる需要に対応し、チェコ共和国ICT市場の外国投資家への魅力を強化しています。

チェコ共和国ICT産業リーダー

T-Mobile Czech Republic a.s.

Vodafone Czech Republic a.s.

Avast Software s.r.o.

CETIN a.s.

O2 Czech Republic a.s.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CzechInvestはデュアルユース技術を育成するDEFENCE HUBを立ち上げ、スタートアップをNATOのDIANAアクセラレーターと連携させ、セキュリティテクノロジーの輸出可能性を拡大しました。

- 2025年4月:Mplus GroupはCXのBPO能力を強化し、42の提供拠点に自動化ツールを適用するため、1,400万ユーロ(1,530万米ドル)でConectartを買収しました。

- 2025年4月:PPF Groupは、通信EBITDAの成長とe&グループとの戦略的パートナーシップに牽引され、2024年の純利益32億ユーロ(35億米ドル)を報告しました。

- 2025年3月:Y Softはブルノにおけるクラウドベースのオフィス自動化研究開発を強化するため、EIBベンチャーデットとして3,000万ユーロ(3,280万米ドル)を確保しました。

チェコ共和国ICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)のより広義な用語です。無線ネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、および操作できるようにするすべての通信技術を指します。収益は企業が提供する製品・サービスを追跡しています。

チェコICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業および大企業)、および業種別(BFSI、ITおよび通信、政府、小売および電子商取引、製造業、エネルギーおよびユーティリティ、その他の業種)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| ハードウェア | コンピューティング機器(サーバー、PC) |

| ネットワーク機器 | |

| ストレージシステム | |

| 周辺機器およびその他 | |

| ソフトウェア | エンタープライズアプリケーション(ERP、CRM) |

| インフラソフトウェア(OS、ミドルウェア、データベース) | |

| サイバーセキュリティソフトウェア | |

| 生産性・コラボレーションソフトウェア | |

| 垂直特化型ソフトウェア | |

| ITサービス | コンサルティングおよびインテグレーション |

| マネージドサービス | |

| サポートおよびメンテナンス | |

| クラウドサービス | |

| 通信サービス | モバイル音声 |

| モバイルデータ | |

| 固定音声 | |

| 固定ブロードバンド | |

| 卸売およびその他 |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| 政府・公共部門 |

| 小売および電子商取引 |

| 製造業 |

| エネルギーおよびユーティリティ |

| ヘルスケア |

| 輸送・物流 |

| 教育 |

| プラハ(CZ01) | ボヘミア中部(CZ02) |

| 南西部(CZ03) | |

| 北西部(CZ04) | |

| 北東部(CZ05) | |

| 南東部(CZ06) | |

| 中央モラビア(CZ07) | |

| モラビア・シレジア(CZ08) |

| タイプ別 | ハードウェア | コンピューティング機器(サーバー、PC) |

| ネットワーク機器 | ||

| ストレージシステム | ||

| 周辺機器およびその他 | ||

| ソフトウェア | エンタープライズアプリケーション(ERP、CRM) | |

| インフラソフトウェア(OS、ミドルウェア、データベース) | ||

| サイバーセキュリティソフトウェア | ||

| 生産性・コラボレーションソフトウェア | ||

| 垂直特化型ソフトウェア | ||

| ITサービス | コンサルティングおよびインテグレーション | |

| マネージドサービス | ||

| サポートおよびメンテナンス | ||

| クラウドサービス | ||

| 通信サービス | モバイル音声 | |

| モバイルデータ | ||

| 固定音声 | ||

| 固定ブロードバンド | ||

| 卸売およびその他 | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 業種別 | BFSI | |

| ITおよび通信 | ||

| 政府・公共部門 | ||

| 小売および電子商取引 | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| ヘルスケア | ||

| 輸送・物流 | ||

| 教育 | ||

| 地域別 | プラハ(CZ01) | ボヘミア中部(CZ02) |

| 南西部(CZ03) | ||

| 北西部(CZ04) | ||

| 北東部(CZ05) | ||

| 南東部(CZ06) | ||

| 中央モラビア(CZ07) | ||

| モラビア・シレジア(CZ08) | ||

レポートで回答される主要な質問

チェコ共和国ICT市場の現在の規模はどのくらいですか?

チェコ共和国ICT市場規模は2026年に240億9,000万米ドルです。

チェコ共和国ICT市場は2031年までにどのくらいの速さで成長しますか?

年平均成長率7.08%で拡大し、2031年までに339億1,000万米ドルに達すると予測されています。

チェコ共和国ICT市場内で最も速く成長しているセグメントはどれですか?

マネージドクラウドサービスは2026年~2031年にかけて年平均成長率7.05%を記録すると予測されています。

チェコ共和国ICT市場においてハードウェアが依然として重要な理由は何ですか?

企業は5G、エッジ、およびクラウド移行プロジェクトを支えるため、データセンターおよびネットワークハードウェアの更新を継続しています。

最終更新日: