ソーシャルネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

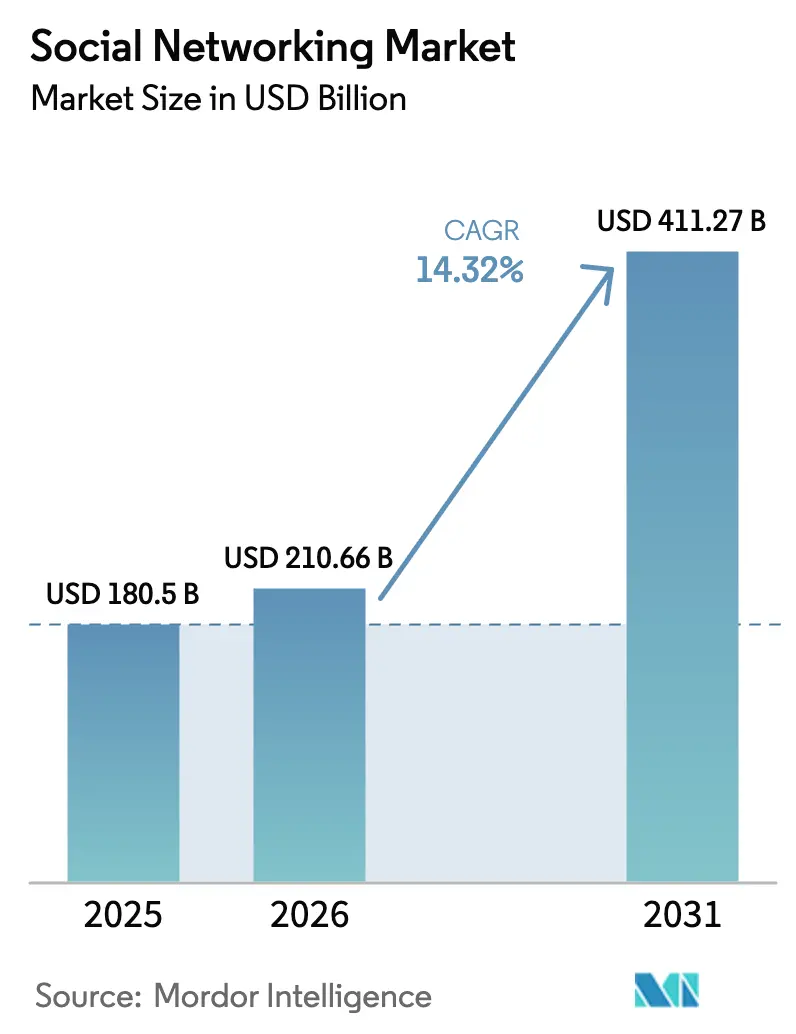

| 市場規模 (2026) | 210.66 十億米ドル |

| 市場規模 (2031) | 411.27 十億米ドル |

| 成長率 (2026 - 2031) | 14.32% CAGR |

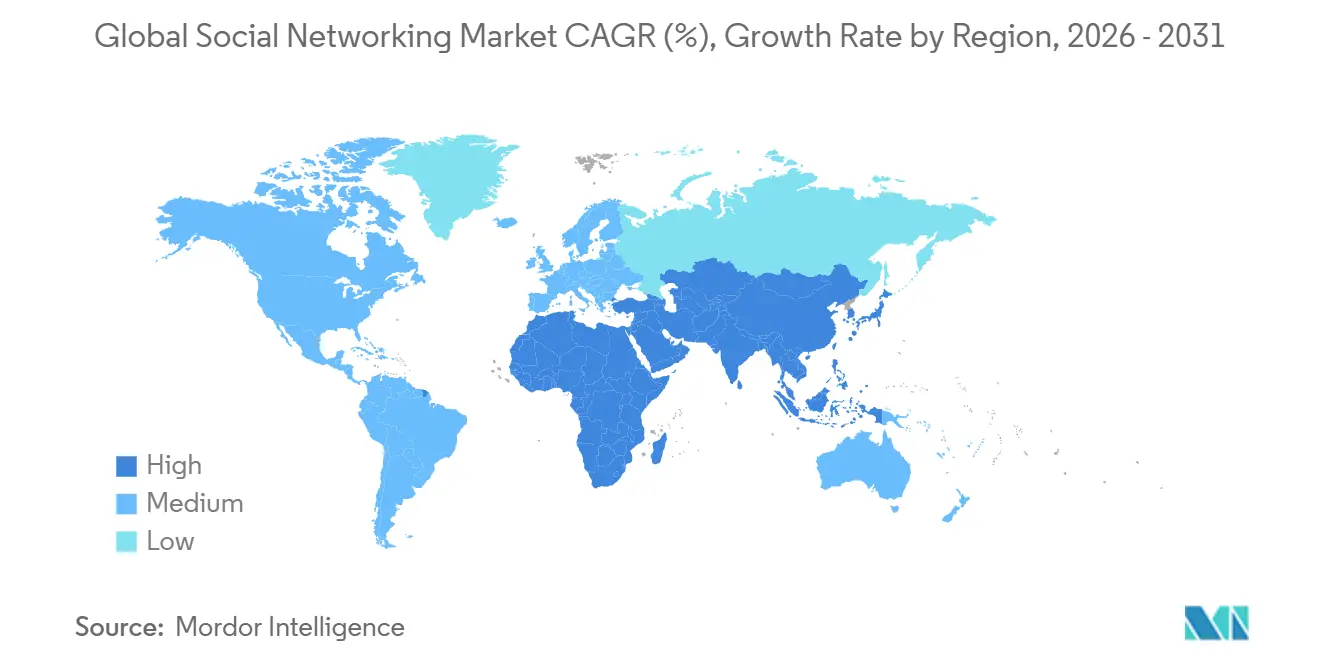

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーシャルネットワーキング市場分析

ソーシャルネットワーキング市場規模は、2025年の1,805億米ドルから2026年には2,106億6,000万米ドルに拡大し、2026〜2031年にかけてCAGR 14.32%で成長して2031年には4,112億7,000万米ドルに達する見込みです。

広告は依然として主要な収益エンジンであるが、バーチャルグッズやチップ制度などのクリエイター向けモデルは、プラットフォームが収益ストリームを多様化するにつれて急速に拡大している。スマートフォンがユーザーセッションの大部分を占めているが、ヘッドマウントディスプレイやスマートウォッチが、手軽で摩擦の少ないインタラクションのための新たな接点を開きつつある。分散型ネットワークが資金調達を獲得する中でプラットフォームの断片化が進んでおり、Z世代のエンゲージメントは短尺動画やプライベートグループメッセージングへとシフトしている。アジア太平洋が収益でトップを占め、中東・アフリカが最も高い成長率を示しており、欧州、オーストラリア、米国における規制上の判断がコンプライアンスコストと製品設計を再形成している。

レポートの主要ポイント

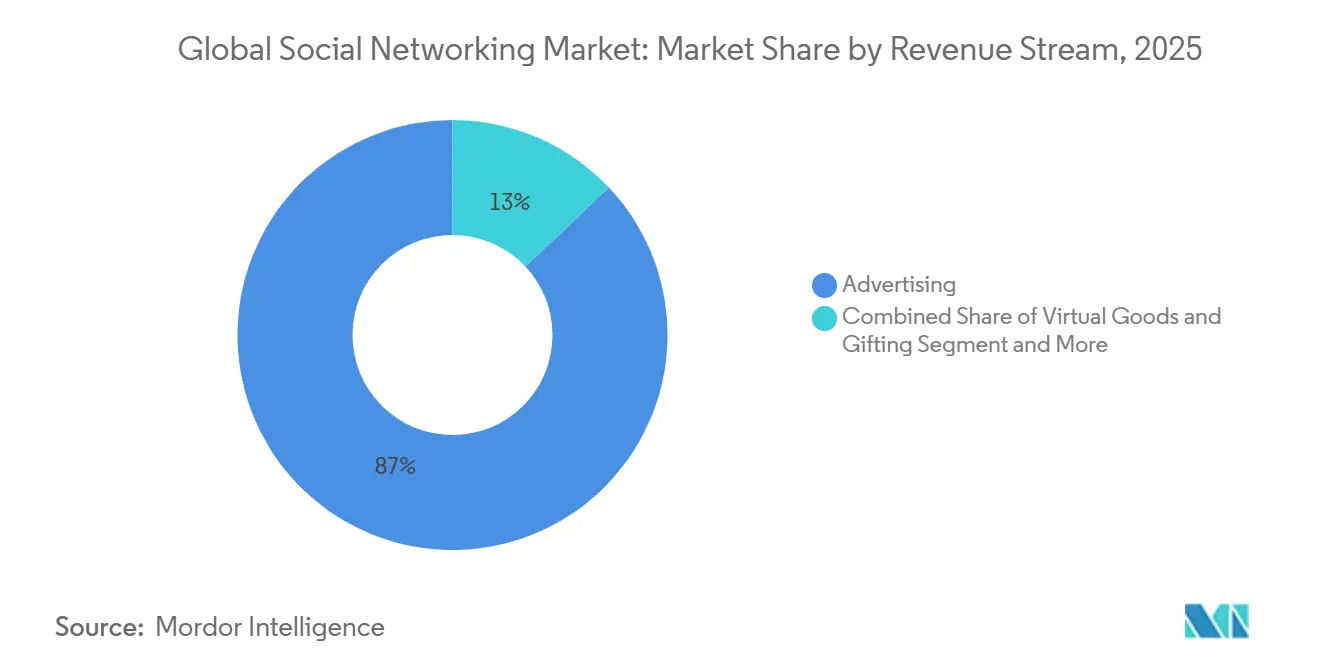

- 収益ストリーム別では、広告が2025年のグローバルソーシャルネットワーキング市場シェアの87.03%を占め、バーチャルグッズおよびギフティングは2031年にかけてCAGR 14.89%で拡大している。

- デバイスタイプ別では、スマートフォンが2025年のセッションの78.21%を獲得し、ウェアラブルは2031年にかけてCAGR 15.72%で拡大すると予測されている。

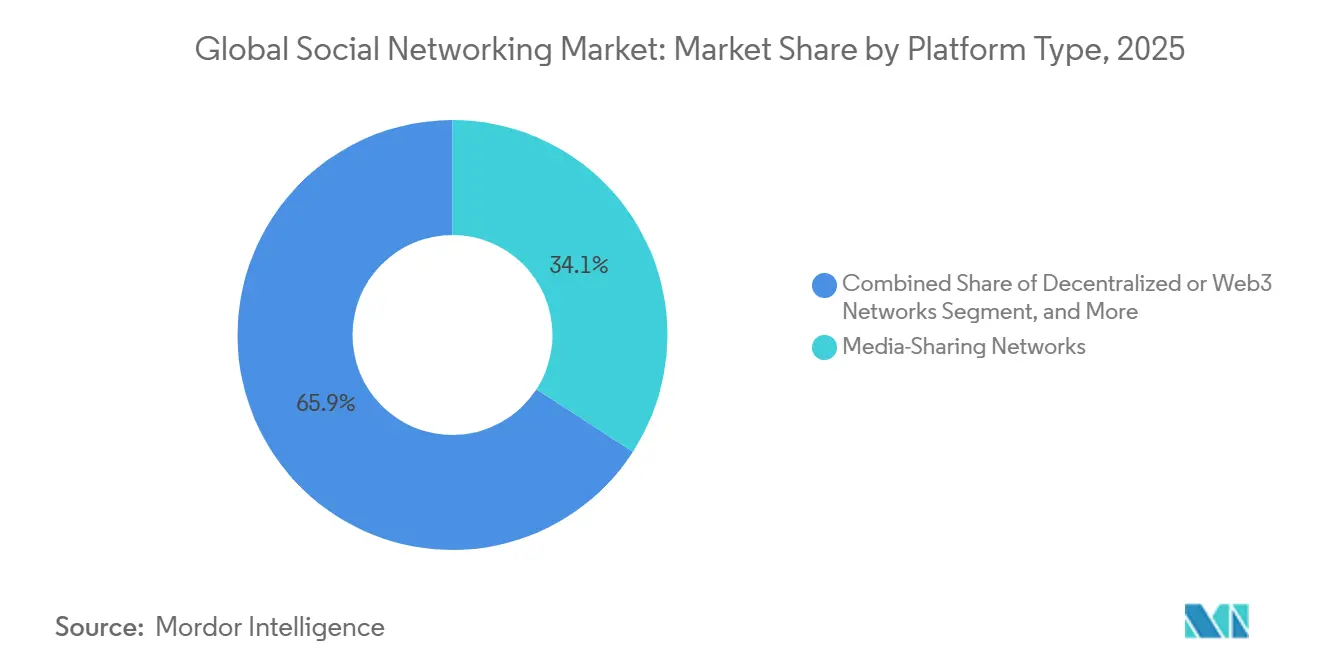

- プラットフォームタイプ別では、メディア共有ネットワークが2025年の収益の34.14%を占め、分散型ネットワークは2026〜2031年にかけてCAGR 15.23%で成長すると予測されている。

- ユーザー層別では、25〜34歳のコホートが2025年のアクティブユーザーの31.44%を占め、13〜24歳のセグメントは2031年にかけてCAGR 16.01%で拡大している。

- 地域別では、アジア太平洋が2025年のグローバル収益の34.83%を生み出し、中東・アフリカは2031年にかけてCAGR 15.81%を達成する軌道にある。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルソーシャルネットワーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルインターネット普及率の上昇 | +2.30% | 南アジアおよびサブサハラアフリカで加速するグローバル | 中期(2〜4年) |

| ソーシャルメディアにおけるデジタル広告費の急増 | +3.10% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 地域を超えた短尺動画の普及 | +2.80% | アジア太平洋およびラテンアメリカが牽引するグローバル | 短期(2年以内) |

| ソーシャルコマースおよびライブショッピングツールの拡大 | +2.50% | アジア太平洋がコア、中東および北米への波及 | 中期(2〜4年) |

| 分散型ソーシャルプロトコルおよびブロックチェーンIDの普及 | +1.40% | 北米・欧州が先行採用、アジア太平洋が追随 | 長期(4年以上) |

| 合成メディアインフルエンサーによる新たなエンゲージメントモデルの開拓 | +1.20% | グローバル、ブランドパートナーシップは北米・欧州に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルインターネット普及率の上昇

2025年のグローバルスマートフォンユーザー数は57億人に達し、5G契約数は19億接続を突破し、先進市場における月間平均データ使用量は25ギガバイトに上昇した。[1]GSMA Intelligence、「グローバルモバイルトレンド」、gsma.com 初めてのインターネットアクセスは現在、主に低価格のAndroid端末を通じて行われており、インドだけで2023〜2025年の間に1億2,000万人のスマートフォンユーザーが新たに加わった。[2]McKinsey and Company、「新興市場におけるデジタルトレンド」、mckinsey.com ライトアプリと3Gフォールバックモードを組み合わせたプラットフォームは、帯域幅が制約された地域でシェアを獲得しており、2025年のフィリピンにおけるソーシャルメディアの1日平均利用時間が3時間32分であることがその実例となっている。こうした状況は、グローバルソーシャルネットワーキング市場がデスクトップに依存することなく新規ユーザーを獲得する能力を強化している。

ソーシャルメディアにおけるデジタル広告費の急増

2025年、InstagramはMetaの米国広告収益の半分以上を供給し、ブランドがコンテンツ発見とチェックアウトを融合させるストーリーズ、リールズ、ショップタブへと予算を振り向けた。[3]「Metaの2025年第3四半期決算報告」、Meta Platforms、investor.fb.com 機械学習モデルはMetaプラットフォームにおける獲得単価を前年比18%低下させ、パフォーマンス優先の予算配分を正当化した。Snapは2025年第3四半期に15億米ドルの収益を計上し、拡張現実レンズがインプレッションの22%を牽引し、静止画ユニットと比較してクリックスルー率が30%高かった。この支出の勢いは、グローバルソーシャルネットワーキング市場全体にわたる持続的な収益化を支えている。

地域を超えた短尺動画の普及

2025年、東南アジアのTikTokユーザーはアプリ上で月平均45時間を費やし、YouTubeの38時間およびInstagramの29時間を上回った。アルゴリズムによるフィードは、フォロワー数が1万人未満のマイクロクリエイターに大きなリーチをもたらし、2025年のクリエイターエコノミーへの支払いが79%急増する原動力となった。InstagramリールズとYouTubeショーツは2025年に合計21億人の月間ユーザーを獲得し、既存プラットフォームに縦型動画の優先化を迫った。このフォーマットの高い定着性は、グローバルソーシャルネットワーキング市場における堅調なユーザー時間の成長を支えている。

ソーシャルコマースおよびライブショッピングツールの拡大

米国のソーシャルコマース売上は、ワンクリックチェックアウトとインフルエンサー主導のライブ配信に牽引され、2023年の317億米ドルから2026年には678億米ドルに成長した。中国の流通総額は2024年に4兆9,000億人民元(6,800億米ドル)に達し、DouYinとKuaishouが活動の58%を占めた。アラブ首長国連邦は2025年にソーシャルコマースのコンバージョン率73%を記録し、アジア以外では最高水準となった。ライブショッピングは、広告を超えてグローバルソーシャルネットワーキング市場の収益の深みを強化している。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびセキュリティ規制の強化 | -2.10% | 欧州および北米、アジア太平洋でも同様の枠組みが採用されつつある | 短期(2年以内) |

| 支配的プラットフォームに対するグローバルな独占禁止法の監視 | -1.60% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| ユーザーの注意力飽和とエンゲージメント疲労 | -1.30% | グローバル、北米および欧州で最も顕著 | 中期(2〜4年) |

| アルゴリズムバイアスと誤情報によるブランドセーフティへの悪影響 | -1.10% | グローバル、北米および欧州で感度が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびセキュリティ規制の強化

欧州連合は2024年にGDPR違反を理由にMetaに2億5,100万ユーロ(2億6,800万米ドル)の制裁金を科し、2018年以降の累積制裁金は12億ユーロ(12億8,000万米ドル)に達した。2025年12月10日に施行されたオーストラリアの16歳未満アクセス禁止措置により、プラットフォームは年齢確認レイヤーを導入し、4,950万豪ドル(3,270万米ドル)の違反リスクを受け入れることを余儀なくされた。データローカライゼーション、同意管理、監査へのコンプライアンス投資は、グローバルソーシャルネットワーキング市場全体のコスト構造を押し上げている。

支配的プラットフォームに対するグローバルな独占禁止法の監視

2024年、米国連邦裁判所の判事はGoogleがオンライン検索および広告において違法な独占を維持していると判決を下した。英国および欧州連合における並行調査は、MetaおよびByteDanceにアプリケーションプログラミングインターフェースの開放とデータポータビリティの採用を求める圧力をかけている。これらの手続きは合併パイプラインに不確実性をもたらし、グローバルソーシャルネットワーキング市場におけるネットワーク効果を希薄化させる構造的救済措置を強制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益ストリーム別 – 広告の比重が多様化の圧力に直面

広告は2025年の収益の87.03%を生み出し、グローバルソーシャルネットワーキング市場への圧倒的な影響力を確認した。Metaはアルゴリズムの調整によりクリック単価を引き下げ、広告主が5米ドル未満の獲得コストを確保できるよう支援した後、2025年第3四半期の広告売上として501億米ドルを計上した。広告費に紐づくグローバルソーシャルネットワーキング市場規模は依然として他のレバーを大きく上回っているが、リスクエクスポージャーは拡大している。

バーチャルグッズおよびギフティングは最も急成長している収益ストリームであり、2031年にかけてCAGR 14.89%で拡大している。2024年のTikTokによる25億米ドルのクリエイター支払いは、ゲートキーパーとなる広告取引所を介さずにユーザーからクリエイターへの直接支払いがいかにスケールできるかを示している。サブスクリプションも重要性を増しており、Snapchat+は1,700万ユーザーから四半期収益1億5,000万米ドルを達成している。収益の再構成はグローバルソーシャルネットワーキング業界の景気循環性を低下させ、予測可能なキャッシュフローを解放する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別 – ウェアラブルがアンビエントアクセスポイントを追加

スマートフォンは2025年のユーザーセッションの78.21%を維持し、グローバルソーシャルネットワーキング市場の主要インターフェースとしての地位を確固たるものにした。タブレットおよびデスクトップは、長尺動画やプロフェッショナルネットワーキングに関連した控えめなシェアを保持した。

しかし、ウェアラブルおよびその他のフォームファクターは、2031年にかけてCAGR 15.72%を記録すると予測されている。MetaのMessengerとQuestヘッドセットの統合、およびスマートウォッチの通知エコシステムの拡大により、クイックリプライや音声テキスト変換入力が可能になった。ウェアラブルに帰属するグローバルソーシャルネットワーキング市場規模については、クロスデバイス同期と低遅延のアイデンティティ管理が依然として制約要因であるが、高所得地域での普及は常時接続型アンビエントネットワーキングへのシフトを示している。

プラットフォームタイプ別 – 分散型ネットワークが閉鎖的エコシステムを打破

2025年、Instagram、TikTok、YouTubeが牽引するメディア共有ネットワークが総収益の34.14%を占めた。メッセージングアプリ、プロフェッショナルネットワーク、ニッチコミュニティが専用のフォロワーを維持する一方、分散型Web3プロトコルは2031年にかけてCAGR 15.23%で成長すると予測されている。

2024年、Lens ProtocolとFarcasterは合計7,700万米ドルを調達し、従来のロックインモデルに挑戦するユーザー所有のソーシャルグラフを支援した。グローバルソーシャルネットワーキング市場におけるWeb3のシェアは依然として限定的であるが、その上昇勢いは既存プレイヤーに適応を迫っており、特にAPIの開放とポータビリティの強化が進んでいる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ユーザー層別 – Z世代がエンゲージメント指標を変革

2025年、25〜34歳のユーザーはアクティブユーザーの31.44%を占め、LinkedInやSnapchat+などのプラットフォームにおけるプレミアムサブスクリプションを大幅に押し上げた。この層のプロフェッショナルな志向と購買力は、プレミアムサービスを通じた収益化を目指すプラットフォームにとって重要なターゲットとなっている。一方、最も急成長しているセグメントである13〜24歳の年齢層はCAGR 16.01%で拡大している。

短尺動画やプライベートメッセージングへの強い嗜好が、プラットフォームに「視聴時間」や「メッセージ数」などのエンゲージメント指標を「いいね数」などの従来の指標よりも優先させる適応を促している。このシフトは、進化するユーザー行動と競争の激しい市場でプラットフォームが関連性を維持する必要性を反映している。さらに、Z世代がAI生成コンテンツをますます当たり前のものとして受け入れるにつれ、合成インフルエンサーはグローバルソーシャルネットワーキングの状況においてより強固な地位を獲得し、プラットフォーム内でのブランドとユーザーのインタラクションのあり方を再形成すると予想される。

地域分析

アジア太平洋は2025年の収益の34.83%を生み出し、中国のスーパーアプリエコシステムと2023〜2025年に新たに加わったインドの1億2,000万人のスマートフォンユーザーが牽引した。東南アジアにおけるTikTokの利用時間は月45時間を超え、インドネシアはオンライン時間の42.6%をソーシャルメディアに費やした。この地域に帰属するグローバルソーシャルネットワーキング市場規模は、現地語インターフェースと統合決済が普及を深めるにつれてさらなる上昇が見込まれる。

中東・アフリカは2031年にかけてCAGR 15.81%を記録すると予測されており、グローバルで最も高い成長率となる。2025年のサウジアラビアのソーシャルメディア普及率は111%に達し、アラブ首長国連邦はソーシャルコマースのコンバージョン率73%を記録した。ビジョン2030の下で進む27億米ドル規模のデータセンター建設は、ライブショッピングや拡張現実の遅延を低減し、収益化能力を拡大している。

北米と欧州は高い一人当たり平均収益のおかげで収益トップを維持しているが、成熟したユーザーベースにより成長は一桁台にとどまっている。GDPR、CCPA、および係争中の独占禁止法措置に関連するコンプライアンス費用が利益率を圧迫している。南米とアフリカはより速いユーザーベースの拡大を誇り、ブラジルの普及率は2025年に70%を超え、ナイジェリアの若い人口動態は大きな上昇余地を示しているが、インフラの格差と低い可処分所得により収益化は遅れている。オーストラリアの16歳未満禁止措置は、地域規制が本来は高価値な市場においてリーチ可能なオーディエンスをいかに制限し得るかを示している。

競合状況

Meta Platformsは2025年第3四半期に1日当たりアクティブユーザー数34億3,000万人でトップを占め、Facebook、Instagram、WhatsApp、Messengerにわたる統合広告購入を活用している。AlphabetのYouTubeは最大の長尺動画ハブであり続け、ByteDanceのTikTokは供給を確保するために2024年に25億米ドルをクリエイターに支払った。上位3社合計で、グローバルソーシャルネットワーキング市場を流れる広告費の大部分を獲得している。

第2層の競合他社は規模よりもニッチな強度に注力している。Telegramは2024年に10億米ドルの収益で初の黒字を達成し、プレミアム機能サブスクリプションの道筋を実証した。Discordは2025年12月に新規株式公開を非公開で申請し、月間アクティブユーザー数2億3,100万人と年間経常収益7億2,500万米ドルを明らかにし、そのうち54%はゲーム以外のコミュニティから得られている。Reddit、LinkedIn、KuaishouやLineなどの地域チャンピオンがさらなる断片化をもたらしている。

ホワイトスペースのイノベーションは、分散型ネットワーク、プロフェッショナルマイクロコミュニティ、合成インフルエンサーツールを中心に集積している。Lens ProtocolとFarcasterは、ユーザー所有グラフを支える資金調達の勢いを体現している。一方、Metaの2024年のMeta Verified立ち上げとSnapのプレミアムティアは、経常収益ストリームへのピボットを強調している。特にコンテンツ推薦と広告ターゲティングにおける機械学習への投資は主要な競争上の差別化要因であり続けているが、迫りくる相互運用性の義務化は独自データの優位性を損なう可能性がある。

ソーシャルネットワーキング業界のリーダー企業

YouTube

ByteDance

Meta

Snap Inc.

Pinterest Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:連邦取引委員会がMetaのInstagramおよびWhatsAppの売却を求める訴訟を開始した。

- 2024年11月:国際電気通信連合がグローバルインターネット普及率が55億ユーザーで68%に達したことを確認し、拡大の機会を浮き彫りにした。

- 2024年3月:インドのデジタル広告費が4兆800億ルピー(49億米ドル)に達し、ソーシャルが30%を獲得した。

- 2024年2月:GSMAが47億人のモバイルインターネットユーザーと101カ国での商用5Gを報告した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ソーシャルネットワーキング市場を、プロフィールの作成、つながりの構築、マルチメディアの共有、およびリアルタイムでのインタラクションを可能にするオンラインプラットフォームが世界中で獲得するすべての収益と定義する。広告、プレミアム機能、アプリ内購入、およびモバイルアプリまたはブラウザを通じて提供されるバーチャルギフトを計上する。

スコープの除外:エンタープライズコラボレーションスイートおよびスタンドアロンの電子メールサービスは追跡対象外とする。

セグメンテーション概要

- 収益ストリーム別

- 広告

- アプリ内購入

- サブスクリプション

- バーチャルグッズおよびギフティング

- デバイスタイプ別

- スマートフォン

- タブレット

- デスクトップまたはラップトップ

- ウェアラブルおよびその他

- プラットフォームタイプ別

- 従来型ソーシャルネットワーク

- メディア共有ネットワーク

- メッセージングまたはコミュニケーションアプリ

- プロフェッショナルネットワーク

- ニッチおよび関心ベースのネットワーク

- 分散型またはWeb3ネットワーク

- ユーザー層別(年齢層)

- 13〜24歳

- 25〜34歳

- 35〜44歳

- 45歳以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- オーストラリア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大規模ネットワークのプロダクトリード、地域広告代理店、クリエイターエコノミーツールベンダー、および北米、欧州、急成長するアジア市場のプライバシー顧問と対話した。これらの対話により、二次データのみでは明らかにできなかったARPUの推移、広告フィル率、および規制上の変曲点の可能性が確認された。

デスクリサーチ

公開データがデスクワークの基盤となる。アナリストはITUの接続性テーブル、通信規制当局の年鑑、Interactive Advertising Bureauの広告費トラッカー、およびForm 10-Kの収益内訳を精査する。プラットフォームの透明性センターからのユーザーベース開示情報と、Questelにインデックスされた特許は、収益化の変化の方向性を示す。

Dow Jones FactivaのニュースワイヤーおよびD&B Hooversの財務データは、新興プレイヤーと価格動向のクロスチェックに役立ち、中国、インド、ブラジルの統計ポータルは、購買力の前提条件を形成するデバイス所有率と賃金動向を提供する。GSMAおよびWorld Federation of Advertisersからの業界ノートが全体像を補完し、検証のために多数の追加情報源が参照される。

市場規模の算定と予測

まず、グローバルデジタル広告費、アプリ内決済、およびバーチャルギフトのフローを開示済みのプラットフォーム別内訳でスケーリングし、クロスデバイスの重複を調整するトップダウンアプローチで市場価値を再構築する。地域の月間アクティブユーザーをサンプリングし、調査済みARPUとブレンドするボトムアップチェックを選択的に実施することで、合計値の妥当性を担保する。主要変数には、スマートフォン普及率、ソーシャル広告CPM、平均セッション時間、プライバシーペナルティ支出、およびクリエイターへの報酬比率が含まれ、これらが予測値を生成する多変量回帰に投入される。新興の分散型ネットワークの普及については、データギャップを埋めるためにシナリオ分析を通じてブラケット処理される。

データ検証と更新サイクル

チームは3層のピアレビューを実施し、5パーセントを超える差異が生じた場合は新たなソースチェックを実施する。承認前に、App Storeの売上ランキングや規制手数料の徴収状況などのシグナルとアウトプットを照合する。レポートは12か月ごとに更新され、主要な政策変更またはプラットフォームの開示が発生した場合には中間更新を行う。

ソーシャルネットワーキングのベースラインが意思決定者の信頼を獲得する理由

ネットワーク収益として何を計上するか、またどのデバイスを合計するかについて各社が異なる基準を設けているため、公表されている推計値はしばしば乖離する。

デスクトップ使用が除外される場合、またはソーシャルコマースの流通取引総額(GMV)がプラットフォーム売上に組み込まれる場合に主要なギャップが生じ、更新サイクルの遅さと通貨換算方法の相違がその乖離を拡大させる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 95.80 B(2025年) | Mordor Intelligence | |

| USD 60.81 B(2023年) | Global Consultancy A | アプリのみのカバレッジ、ブラウザ収益を除外 |

| USD 46.32 B(2024年) | Industry Research B | 新興市場フォーカス、バーチャルグッズの収益化を除外 |

| USD 98.37 B(2025年) | Trade Journal C | モバイルのみのARPUアップリフト、広告フィルのクロスチェックなし |

この比較は、データ不足ではなくスコープの選択が差異の大部分を生み出すことを示している。明確に定義された収益ストリーム、透明性の高い変数、および年次更新にベースラインを固定することで、Mordor Intelligenceはクライアントが信頼できる均衡のとれた追跡可能なベンチマークを提供する。

レポートで回答される主要な質問

2026年のグローバルソーシャルネットワーキング市場の規模はどのくらいですか?

市場は2026年に2,106億6,000万米ドルの収益を生み出し、CAGR 14.32%で2031年までに4,112億7,000万米ドルに達する軌道にあります。

最も急成長している収益ストリームはどれですか?

バーチャルグッズおよびギフティングは、プラットフォームがチップ機能やデジタルコレクティブルを組み込むにつれて、2031年にかけてCAGR 14.89%で拡大すると予測されています。

最も高い成長が見込まれるデバイスカテゴリーはどれですか?

スマートウォッチやヘッドマウントディスプレイを含むウェアラブルは、2026〜2031年にかけてCAGR 15.72%を記録すると予想されています。

市場収益でトップの地域はどこですか?

アジア太平洋は2025年のグローバル収益の34.83%を占め、中国のスーパーアプリエコシステムとインドの拡大するスマートフォンベースが牽引しました。

データプライバシー規制はこのセクターにどのような影響を与えていますか?

20億米ドルを超えるGDPRおよびデジタルサービス法の累積制裁金と、オーストラリアの16歳未満アクセス禁止措置は、コンプライアンスコストの上昇と厳格なユーザー年齢確認の必要性を示しています。

主要プレイヤーはどこですか?

Meta Platforms、Alphabet、ByteDanceがグローバル広告費の大部分を獲得しており、Telegram、Discord、および新興の分散型ネットワークが競争上の圧力をもたらしています。

最終更新日: