ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

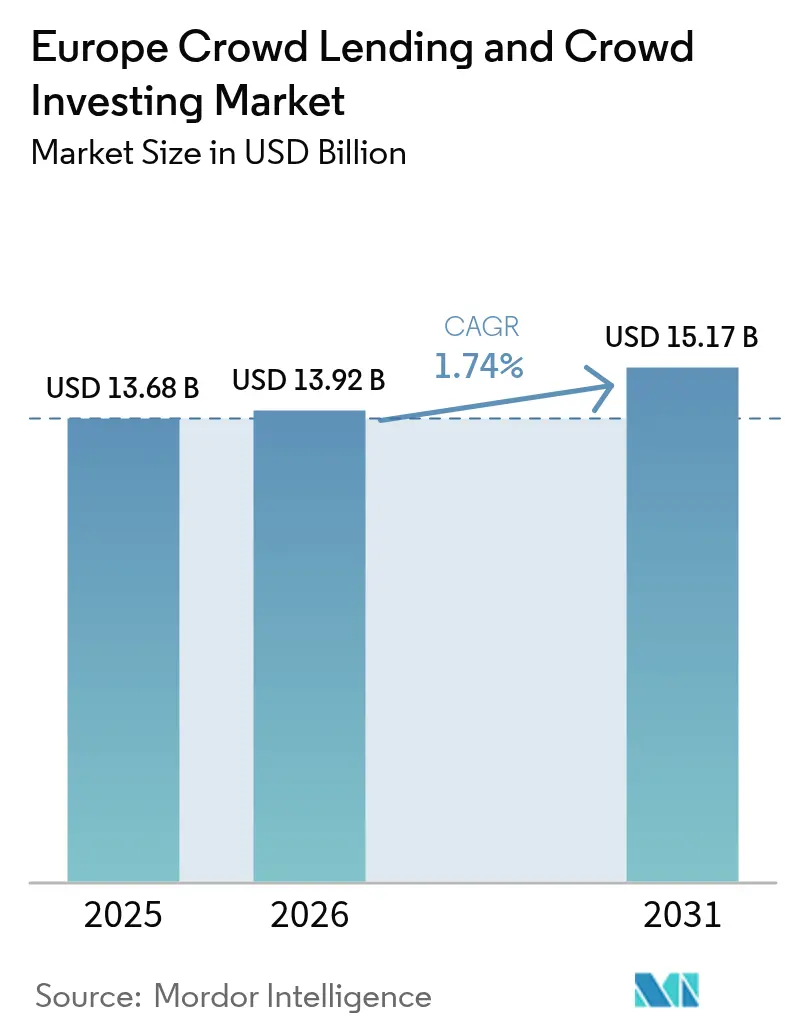

| 基準年の市場規模 (2025) | 13.68 十億米ドル |

| 市場規模 (2026) | 13.92 十億米ドル |

| 市場規模 (2031) | 15.17 十億米ドル |

| 成長率 (2026 - 2031) | 1.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのクラウドレンディングおよびクラウドインベスティング市場分析

ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場規模は2025年に136億8,000万米ドルと評価され、2026年の139億2,000万米ドルから2031年には151億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは1.74%です。この緩やかな拡大は、欧州クラウドファンディングサービスプロバイダー規制(ECSPR)のもとでの規制収斂が、かつての急成長フェーズに取って代わりつつある成熟したエコシステムを示しています。債務型プラットフォームは引き続き組成量を支配していますが、欧州中央銀行が基準金利を3.75%に引き上げた2024年後半には、銀行預金に対する利回り優位が150~200ベーシスポイントにまで縮小しました。市場機会は、組み込み型ファイナンスAPI、トークン化された債務商品、およびEUタクソノミー規則に準拠した再生可能エネルギープロジェクトのパイプラインを中心に展開されつつあります。コンプライアンスの固定費用が大規模な事業者に有利に働く一方、越境パスポーティングにより認可を受けたプロバイダーが単一の本国ライセンスで27のEU管轄区域にサービスを提供できるため、戦略的な統合が進んでいます。その結果、リトアニア、オランダ、ドイツが地域の成長拠点として台頭しており、一方でフランスは2024年に不動産の遅延および詐欺スキャンダルの影響を受けて資金調達が縮小しました。

レポートの主要なポイント

- ビジネスモデル別では、債務型クラウドレンディングが2025年のヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの19.75%を占め、一方でトークン化された有価証券は2031年までに2.75%のCAGRで拡大すると予測されています。

- 借り手タイプ別では、中小企業および不動産特別目的会社が2025年のヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの43.12%を獲得しており、2031年に向けて3.58%のCAGRで成長しています。

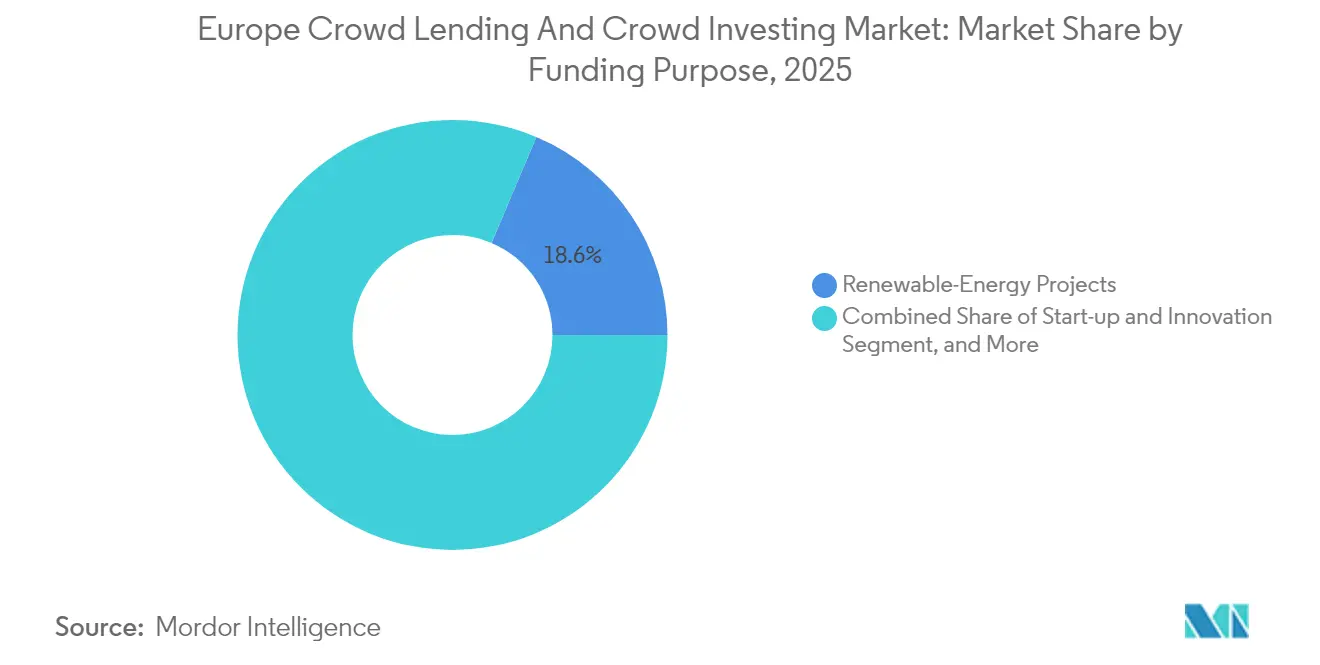

- 資金調達目的別では、再生可能エネルギープロジェクトが2025年のヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの18.62%を占め、2031年にかけて2.85%のCAGRで前進しています。

- 投資家タイプ別では、機関投資家およびファミリーオフィス資本が2031年までに2.93%のCAGRで成長すると予測される一方、高度化された個人投資家は2025年のヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの13.70%を維持しました。

- 地域別では、リトアニアが2026年~2031年の間に2.06%のCAGRという最も速い成長軌道を記録し、一方で英国は2025年のヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの14.50%を維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンによるオンボーディングおよび組み込み型ファイナンスAPI | +0.3% | 北欧およびバルト地域 | 短期(2年以内) |

| PSD2/SEPAインスタントレールによる決済摩擦の低減 | +0.4% | ドイツ、オランダ、EU全域 | 中期(2~4年) |

| ECSPRパスポーティングによる越境スケールアップの加速 | +0.5% | 英国・スイスを除くEU全加盟国 | 中期(2~4年) |

| 不動産クラウドレンディングによるメザニンローンの代替 | +0.2% | 英国、ドイツ、フランス | 長期(4年以上) |

| 中小企業グリーントランジション義務 | +0.3% | ドイツ、オランダ、フランス、EU全域 | 長期(4年以上) |

| トークン化された債務商品および分割流動性 | +0.1% | ドイツ、オランダ、スイス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンによるオンボーディングおよび組み込み型ファイナンスAPI

スマートフォンの普及により、借り手と投資家は本人確認、リスクプロファイリング、資金調達取引を数分で完了できるようになり、バルト・北欧プラットフォームの急速なユーザー獲得を後押ししています。オープンバンキングAPIにより、これらのプロバイダーはホワイトラベルの融資フローをサードパーティの金融サービスアプリに組み込むことができ、顧客獲得コストの増分を最小限に抑えながら配布を拡大しています。[1]オランダ中央銀行、「サービスとしての銀行業務」、dnb.nl ユーザーエクスペリエンスの向上により、アカウント作成からローンコミットメントまでのファネルが短縮され、コンバージョン率が向上して組成量が増加します。政府の電子IDフレームワークに基づく即時デジタルKYCプロセスにより、コンプライアンスがさらに効率化されます。総合的に、これらの要因は対象層を広げることで市場CAGRに推定0.3パーセントポイントを加算します。競争上の差別化は、表面利回りからシームレスなオムニチャネルアクセスへとシフトしており、遅れをとるプラットフォームにモバイル基盤のアップグレードを迫っています。

PSD2/SEPAインスタントレールによる決済摩擦の低減

決済サービス指令2(PSD2)は認可されたサードパーティが顧客の銀行データにアクセスすることを義務付け、SEPAインスタントクレジットスキームはほぼリアルタイムのユーロ送金を実現します。両者が組み合わさることで、決済サイクルが2~3日から10秒未満に短縮され、中小企業のキャッシュフロータイミングと投資家の再投資速度が大幅に改善されます。[2]欧州投資ファンド、「EIFがグリーンプライベートクレジットファンドに2億ユーロを投資」、eif.org オランダの分析によると、インスタントレールは従来のバッチ決済と比較して取引放棄率を18%削減します。現金の再利用が速まることでプラットフォームの収益が増加し、サービス手数料がより早期に発生するとともに、アイドルバランスリスクが低減されます。統一された決済レイヤーは複数管轄での拡張も支援し、地域展開の運用上の複雑性を軽減します。採用が拡大するにつれ、プラットフォームはより競争力のある流動性プレミアムを設定でき、長期的な成長への0.4パーセントポイントの押し上げを強化します。

ECSPRパスポーティングによる越境スケールアップの加速

2023年11月以降、ECSPRのもとで認可されたプロバイダーは追加の国内承認なしに欧州経済領域全域で投資家と借り手を募集できるようになり、以前は需要を分断していた複雑な制度が撤廃されました。例えば、リトアニアのプラットフォームは、ドイツとスペインの投資家ファネルを開放した後、2023年の2億3,000万ユーロから2024年には推定3億ユーロへと総資金調達額を増加させました。パスポーティングにより、専門的な貸し手は地元のボリュームだけでは不十分な市場において、例えば小規模風力プロジェクトのようなニッチな借り手とのマッチングファンディングも可能となります。マーケティングおよび開示書類は共通のテンプレートに統一され、新規参入国ごとの法務コストが低減されます。これらの効率性によりCAGRに約0.5パーセントポイントが加算され、規制上の調和が2030年までの最大の構造的追い風となっています。

不動産クラウドレンディングによるメザニンバンクローンの代替

不動産開発業者は、信用逼迫サイクルにおいてレバレッジ比率を維持するために、メザニン銀行トランシェを高クーポンのプラットフォーム債務で代替することが増えています。西ヨーロッパでは、利回りはシニアモーゲージより400~600ベーシスポイント高い一方、プライベートエクイティの株式スラグよりも安価であるため、市場の両サイドにとって魅力的な商品となっています。英国の組成額は2024年後半にマクロ逆風にもかかわらず上昇しました。これは、優良プラットフォームが低ローン・トゥ・バリューのポートフォリオを引き受け、建設段階での出金ドローダウン形式で資金を供出しているためです。バーゼルIIIの資本賦課により銀行が投機的な住宅プロジェクトから撤退するにつれ、クラウドレンダーがその空白を埋め、ジュニアエクイティバッファーによるファーストロスプロテクションを確保しています。この構造的なシフトは成長への0.2パーセントポイントの押し上げを維持しており、特に都市部のインフィルおよびブラウンフィールド再開発のニッチ分野において顕著です。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ECB金利上昇による利回り優位の侵食 | -0.6% | ユーロ圏 | 短期(2年以内) |

| マクロサイクルにおける消費者信用のデフォルト急増 | -0.4% | 南ヨーロッパ | 短期(2年以内) |

| クラウドファンディング詐欺スキャンダルによる信頼低下 | -0.2% | フランス、ドイツ | 中期(2~4年) |

| MiFID IIにおける国別マーケティング上限 | -0.3% | 全EU加盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ECB金利上昇によるプラットフォーム利回り優位の侵食

2022年初頭から2024年10月にかけて、ECBの預金ファシリティ金利は-0.50%から3.75%へと移動し、かつて個人投資家のプラットフォームローンへの需要を支えていた金利スプレッドを圧縮しました。ドイツの定期預金が2.5%の利息を支払い始めると、消費者向け貸し手は持続不可能なデフォルトリスクを負うことなく借り手に14~15%を請求することができなくなりました。その結果、利回りを求める資本はマネーマーケットファンドへと移動し、イタリアとスペインではプラットフォームの資金調達量が四半期ごとに25%低下しました。事業者はマーケティング予算の削減と信用スコアの厳格化で対応しましたが、これらの防衛的措置は売上高成長を制限します。アナリストは、金利正常化が再開される今後2年間で、この逆風が総CAGRから0.6パーセントポイントを差し引くと推定しています。

クラウドファンディング詐欺スキャンダルが投資家の信頼を低下させている。

2024年にフランス金融市場庁が181の詐欺的な投資ウェブサイトを閉鎖したことは、デューデリジェンスに関する根強い課題を浮き彫りにしました。[3]フランス金融市場庁、「AMFが2024年に181の詐欺的な投資ウェブサイトを閉鎖」、amf-france.org 総額6億4,500万ユーロに上るJuicyFieldsのポンジースキームは、特に初めての個人投資家の間で投資センチメントをさらに損ないました。プラットフォームはエスクロー分別管理およびサードパーティ受託者構造で対応しましたが、フランスでのオンボーディングコンバージョンはスキャンダル前の水準に比べて12%低下しました。ECSPRの統一開示により信頼の回復が期待されますが、風評被害は長引いており、中期的な成長への-0.2パーセントポイントの影響が見込まれます。投資家補償制度およびプラットフォーム管理者の適格性・誠実性テストはコンプライアンスコストを押し上げ、規模の拡大をさらに重要にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:債務型の主導とトークン化の上昇余地

債務型プラットフォームは2025年に27億米ドル相当のローンを組成し、ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場シェアの19.75%に相当します。ECSPRのもとでの安定した手数料収入とより明確な法的扱いにより、このコホートは2031年まで2.06%のCAGRを維持するものと期待されます。MiFID IIが多くの募集を譲渡可能有価証券として分類し、目論見書コストを増大させて供給を冷え込ませているため、株式型クラウドインベスティングは後れを取っています。しかし、トークン化された有価証券は、ベルリン・ヒュポの1億ユーロのブロックチェーンPfandbrief(カバードボンド)がオンチェーン決済に対する機関投資家の需要を実証したことを受け、2.75%のCAGRに向かっています。見通し期間において、ハイブリッド収益配分モデルはセカンダリーマーケットの流動性が限られるため、ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場規模の5%未満にとどまる見込みです。

営業利益率のプロフィールも債務型プラットフォームに有利であり、そのサービス収益は複数年の償却スケジュールにわたって積み上がります。これとは対照的に、株式型ポータルは収益の大部分を前払いで得るため、継続的にディール在庫を補充する必要があります。トークン化された債務商品は取引可能なスライスを生み出してマーケットメイキング活動を引き付けるため、オプション性を加えます。初期のパイロットでは、ローンプールが500万ユーロを超えた時点でのビッドアスクスプレッドが50ベーシスポイント未満であることが示されています。全体として、債務型に組み込まれた規模の経済がそのリードを固める一方、テクノロジー主導のニッチ分野が機関投資家アロケーターの間でインクリメンタルなウォレットシェアを獲得するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

借り手タイプ別:中小企業および不動産の優位

中小企業および不動産の借り手が2025年総組成額の43.12%を確保し、ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場の最大のスライスとなっています。これらのコホートは、ESG改修義務、電化、エネルギー効率化改修が絶え間ない資金調達ニーズを生み出すことから、3.58%で成長すると予測されています。消費者信用分野は依然として規模が大きいものの、2024年に失業率が9%を超えた南ヨーロッパではより高いデフォルトリスクに直面しています。プラットフォームは現在、より厳格な債務対所得上限と動的プライシングアルゴリズムを適用しており、ボリューム拡大を抑制しながらもローンブックを保護しています。

法人向け融資の平均チケットサイズである12万5,000ユーロは、5,000ユーロ未満の消費者向け融資と比べて優れたユニットエコノミクスを生み出し、プラットフォームが固定の引き受けコストをより大きな残高にわたって償却することを可能にします。銀行がグリーン中小企業プールの証券化によって得るリスク加重資産の軽減は、シンジケーションの出口経路を生み出し、このセグメントの牽引力をさらに強化します。逆に、フランスの不動産遅延は建設サイクルへの感応性を示していますが、それでも開発業者がマージン圧迫時に株式希薄化よりもクラウド債務を好むため、メザニン需要は持続しています。

資金調達目的別:再生可能エネルギーが全セグメントを凌駕

再生可能エネルギープロジェクトは2025年ボリュームの18.62%を占め、不動産開発、中小企業運転資本、個人向けローンを上回る2.85%のCAGRという最も速い見通しの上昇を示しています。ドイツとポーランドの太陽光パネル集約業者は規模でのABSテイクアウトを構成し、プラットフォームにプログラム的な出口を提供しています。固定価格買い取り制度の継続とキロワット時当たりの予測可能なキャッシュフローは、自然金利ヘッジを求める年金基金にとって魅力的です。不動産は貸出金額の絶対的なリーダーを維持していますが、許認可の遅延と建設コストのインフレにより、2024年前半にフランスでの貢献が24.9%削減されました。

今後、規制上の炭素予算が商業ビルのエネルギー効率改修プロジェクトパイプラインを強化します。これらのイニシアチブはEUタクソノミーのラベリング対象となり、劣後クラウドトランシェによる銀行融資可能性が高まります。スタートアップおよびイノベーション資金調達はベンチャーキャピタルサイクルに連動して変動しやすい状況が続く見込みであり、一方で債務整理のニッチ分野はECB金利が正常化するにつれて相対的な魅力を失うでしょう。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

投資家タイプ別:機関投資家の流入が流動性ダイナミクスを変える

高度化された個人投資家は2025年の組成額の13.70%を管理しましたが、機関投資家およびファミリーオフィスの資金は欧州投資ファンドの2億1,700万米ドルのグリーンプライベートクレジットマンデートに後押しされ、予測2.93%のCAGRで増加しています。例えば保険会社は、ソルベンシーIIの制約を超えることなく負債ギャップを埋めるために、短期の中小企業プールを活用しています。高度化されていない個人投資家セグメントはMiFID IIのより厳格なエクスポージャー上限に直面しており、将来の資金流入に占めるシェアが減少しています。

機関投資家の参加はより高いデータ粒度を要求するため、プラットフォームはIFRS準拠のレポーティングダッシュボードおよびシナリオ分析ツールキットに投資しています。セカンダリーマーケットの流動性は、返済ストリームを100ユーロ単位に分割するトークン化されたノートを通じてゆっくりと改善されており、買い手側の基盤が拡大しています。プロフェッショナルコホートのシェアが上昇するにつれ、平均ローン期間が延長され、クーポン分散が縮小し、プラットフォームは引き受けの優位性が守れる専門的な組成に向かっています。

地域分析

英国は2025年総ボリュームの14.50%を維持し、ブレグジット後にECSPRのパスポート権を失ったにもかかわらず、第一波フィンテック採用からの長年にわたるブランドエクイティを活用しています。Funding Circleなどの主要プレーヤーは地域銀行との共同融資プログラムを重視してパイプラインの密度を維持しており、一方でZopaの2024年12月の8,700万米ドルの資金調達は欧州大陸市場への再参入を視野に入れた生成AI(ジェネレーティブAI)リスクモデルに充てられる予定です。コンプライアンスコストの上昇に伴い、2024年には70件のM&Aが成立し、国内統合が急速に進んでいます。

ドイツはグリーンエネルギー債務の重力の中心として機能しています。EnpalはEIBの信用補完のもとで1億ユーロの屋根上太陽光発電の売掛金を証券化し、ヒートポンプ融資業者が踏襲するテンプレートを設定しました。許認可の迅速化改革により、2027年までに年間50億ユーロのパイプラインが解放される可能性があり、ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場におけるドイツの戦略的重要性が強調されています。

フランスでは、不動産開発の15~20%が6ヶ月の遅延閾値を超えたため、2024年上半期にユーロ建て8億3,000万ユーロへと前年比24.9%の落ち込みが見られました。しかし、フランス金融市場庁による詐欺取り締まりは181の不正ポータルを排除することで長期的な信頼性を強化しました。並行して、リトアニアは免許取得の効率化と活動中のプラットフォームの48%削減により2.06%のCAGR見通しを記録しており、生き残った事業者はより低い獲得コストで西ヨーロッパの投資家にアクセスできるようになっています。

ポーランドは合成証券化を通じた新興市場の上昇余地を体現しています。InbankのPLN 6億2,500万(約1億5,600万米ドル)のプログラムは太陽光発電およびヒートポンプの設置を資金調達しており、現地の信用インフラに対する機関投資家の信頼を示しています。オランダとスペインはPSD2インスタントレールを活用し、中小企業借り手の現金再利用を改善しています。全体として、地域的な成長回廊は規制上の柔軟性、グリーンファイナンスインセンティブ、およびデジタルID普及率と一致しています。

競合環境

規制の調和と高い金利キャリーはグロススプレッドを圧縮し、業務上の規模が決定的な堀となっています。ECSPR展開後、リトアニアの上位3プラットフォームはすでに全国ボリュームの約30%を掌握しており、統合の軌跡を示しています。西ヨーロッパの大手既存事業者は、組成サイクルを安定させるためにバランスシート融資とアセットマネージャーとのフォワードフローパートナーシップを活用しています。AI(人工知能)駆動の信用判断エンジンは手動引き受け時間を40%削減し、顧客サービスの差別化のためのリソースを解放します。

戦略的なテクノロジーアップグレードは組み込み型ファイナンスレールを中心としており、APIにより銀行がホワイトラベルモデルのもとでニッチなローン分野をアウトソーシングし、直接リスクを負うことなく手数料収入を獲得できるようになっています。一方、ベルリン・ヒュポとOpenBrickが実施したトークン化パイロットは、かつて非流動的なプライベートクレジットを避けていた機関投資家を引き付けています。パスポーティングがコンプライアンス上のプレイブックの整合後に即座に収益シナジーを解放するため、越境M&Aは激化する見込みです。ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場は、一方の端に数少ない汎地域リーダー、もう一方の端に特化した垂直ニッチプレーヤーが位置するバーベル型に近く、中堅の総合企業は苦戦しています。

ヨーロッパのクラウドレンディングおよびクラウドインベスティング業界リーダー

Funding Circle Holdings plc

Zopa Bank Limited

LendInvest plc

Crowdcube Limited

Mintos Marketplace AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:暗号資産市場規制(MiCA)の第2フェーズがEU全域で施行され、クラウドレンディングプラットフォームがブロックチェーンの実験に必要な法的確実性をついに得ました。事業者はトークン化されたローンノートを展開し、越境決済にステーブルコインを使用し、27の異なる国家制度ではなく一つの統一規則のもとで投資家にサービスを提供できます。この変更は、分割所有権モデルをすでに提供しており、それをホームマーケット以外に拡大しようとしているプラットフォームにとって追い風となります。

- 2025年7月:欧州投資ファンドは、再生可能エネルギーおよびその他のグリーンプロジェクトに資金を供給するクラウドレンディングプラットフォームとのパートナーシップに特化した1億5,000万ユーロのプログラムを発表しました。信用リスクの一部を共有することで、欧州投資ファンドは貸し手が太陽光発電、風力、エネルギー効率化案件を支援しやすくなり、特にドイツ、オランダ、ポーランドにおいてEUの気候目標達成を後押しします。

- 2025年5月:欧州クラウドファンディングサービスプロバイダー規制(ECSPR)の1年半の実践経験を経て、欧州証券市場監督機構(ESMA)が更新された技術基準を公表しました。新しいガイダンスは借り手の開示規則を強化し、越境監督を強め、認可プロセスを簡素化することで、投資家とプラットフォームの双方により明確なガイドラインを提供しています。

- 2025年3月:リトアニアのフィンテックセクターは2024年のクラウドレンディングボリュームが記録的な4億ユーロに達したと報告しました。市場リーダーのProfitus UABとMintos Marketplace ASはECSPRパスポーティングを活用して西ヨーロッパに拡大し、低コスト運営と鋭いテクノロジー実行力というバルティックモデルがEUの主要経済の大手競合相手と互角に競争できることを示しました。

ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場レポートの対象範囲

クラウドレンディングは、企業が銀行を介さずにインターネットを通じて多数の多様な人々から資金調達することを可能にします。最も一般的なクラウドファイナンスモデルには、株式型クラウドファンディング(またはクラウドインベスティング)が含まれます。これは株式ファイナンスの一形態であり、リワード型、寄付型、融資型クラウドファンディング(またはクラウドレンディング)、および債務型ファイナンスソリューションも含まれます。

ヨーロッパのクラウドレンディングおよびクラウドインベスティング市場は、タイプ別(法人および個人)および地域別(英国、ドイツ、フランス、イタリア、ポーランド、チェコ共和国、その他の中東欧諸国、その他のヨーロッパ)にセグメント化されています。市場規模および予測は、上記の全セグメントについて米ドルでの金額ベースで提供されています。

| 債務型クラウドレンディング |

| 株式型クラウドインベスティング |

| 収益配分型・ロイヤルティ型 |

| トークン化された有価証券 |

| 法人(中小企業および不動産特別目的会社) |

| 個人 |

| 不動産開発 |

| 再生可能エネルギープロジェクト |

| 中小企業運転資本および設備投資 |

| スタートアップおよびイノベーション |

| 個人向けファイナンスおよび債務整理 |

| 個人(非高度化) |

| 高度化された個人 |

| 機関投資家およびファミリーオフィス |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| リトアニア |

| ポーランド |

| ビジネスモデル別 | 債務型クラウドレンディング |

| 株式型クラウドインベスティング | |

| 収益配分型・ロイヤルティ型 | |

| トークン化された有価証券 | |

| 借り手タイプ別 | 法人(中小企業および不動産特別目的会社) |

| 個人 | |

| 資金調達目的別 | 不動産開発 |

| 再生可能エネルギープロジェクト | |

| 中小企業運転資本および設備投資 | |

| スタートアップおよびイノベーション | |

| 個人向けファイナンスおよび債務整理 | |

| 投資家タイプ別 | 個人(非高度化) |

| 高度化された個人 | |

| 機関投資家およびファミリーオフィス | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| リトアニア | |

| ポーランド |

レポートで回答される主要な質問

2031年のヨーロッパのクラウドレンディング市場の予測値はいくらですか?

市場は2031年までに151億7,000万米ドルに達すると予測されており、2026年からの1.74%のCAGRを反映しています。

ECSPRパスポーティングはプラットフォームにどのようなメリットをもたらしますか?

単一ライセンスで27のEU管轄区域へのアクセスが可能となり、法務コストを削減するとともに、小規模なバルト・北欧プロバイダーがより大きな西ヨーロッパの投資家プールを活用できるようになります。

ヨーロッパのクラウドレンディングにおいて最も急成長しているセグメントはどれですか?

再生可能エネルギープロジェクト向けファイナンスが最も高い見通しを示しており、EUグリーンディールの義務を背景に2.85%のCAGRで前進しています。

なぜ機関投資家はアロケーションを増やしているのですか?

社債に対する利回りプレミアム、ESGに整合した機会、および改善されたレポーティング基準が年金基金、保険会社、ファミリーオフィスの市場参入を促しています。

ECB金利の上昇はプラットフォームのエコノミクスにどのような影響を与えましたか?

預金金利の上昇により、かつて300~400ベーシスポイントあった利回りプレミアムが150~200ポイントに縮小し、プラットフォームは効率化と専門的なニッチ分野に注力するようになっています。

最終更新日: