重症虚血肢治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.47 十億米ドル |

| 市場規模 (2031) | 7.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる重症虚血肢治療市場分析

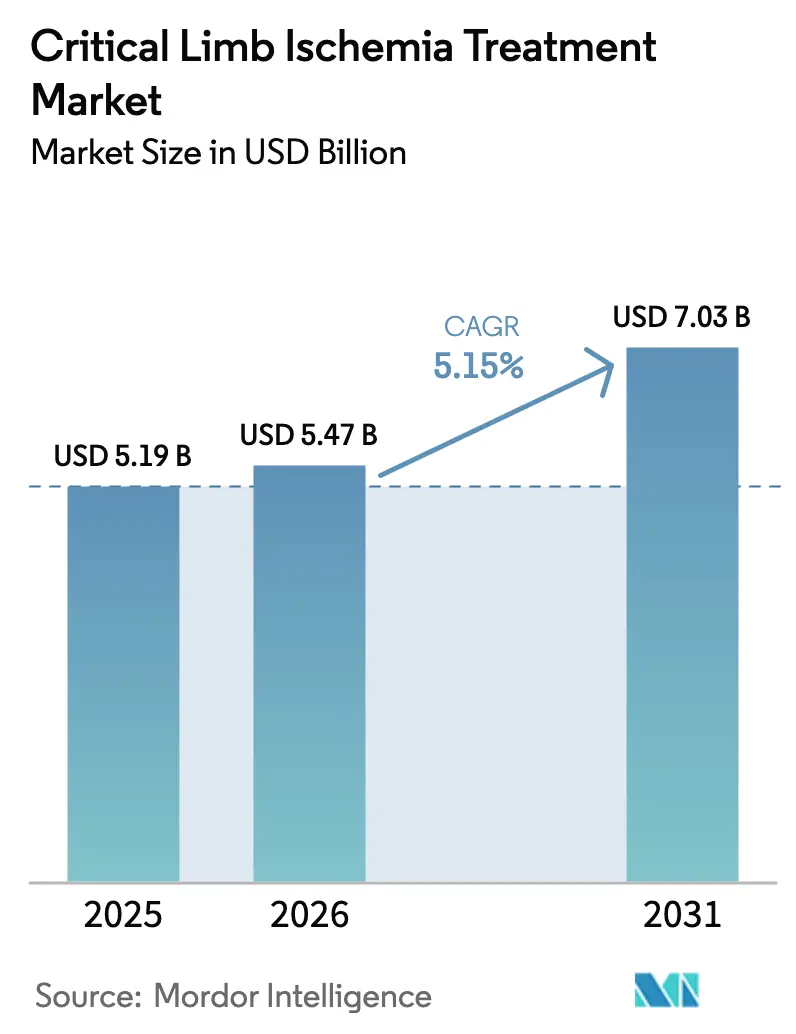

重症虚血肢治療市場規模は2025年に51億9,000万米ドルと評価され、2026年の54億7,000万米ドルから2031年には70億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.15%です。

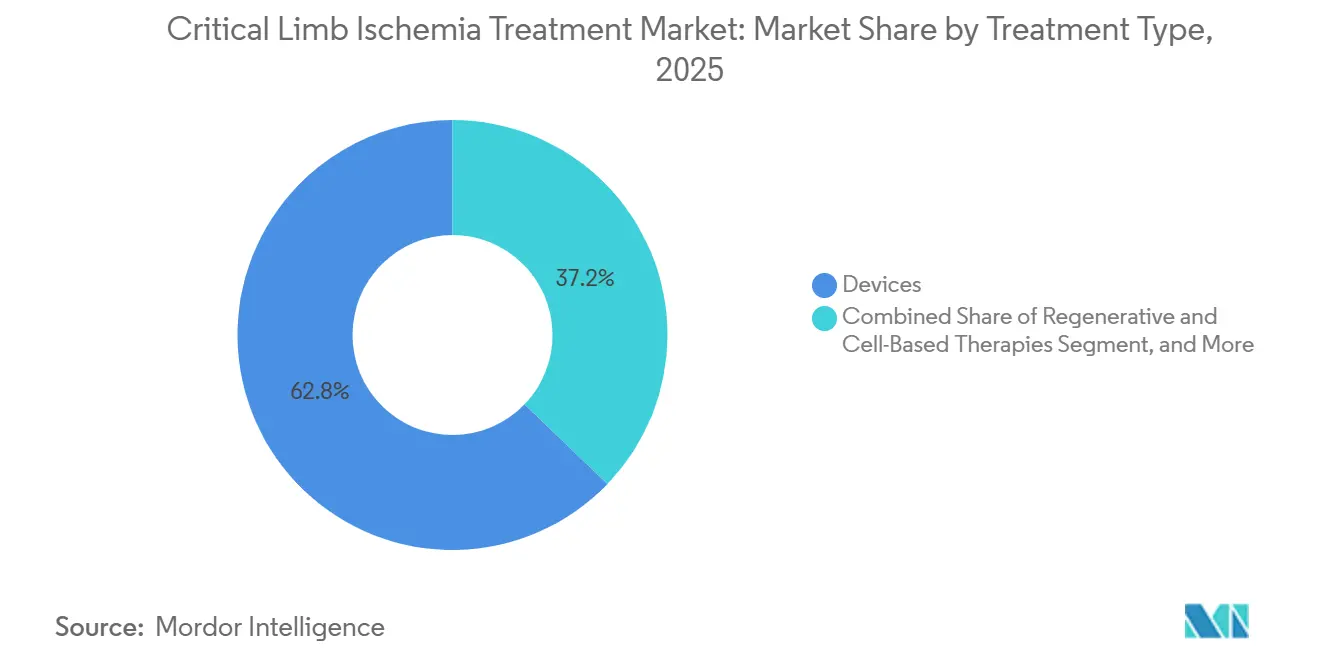

デバイスベースの血行再建術は依然として治療の中核を担っていますが、2025年における62.81%の収益シェアは、再生・細胞ベースの選択肢への決定的な転換を覆い隠しています。再生・細胞ベース療法は市場全体の2倍以上のペースで拡大しています。病院、外来手術センター、多専門血管クリニックは、再介入率の低減と切断防止に貢献する療法を評価する支払者の後押しを受け、これらの新しいモダリティへのアクセスを拡大しています。同時に、新興市場では費用対効果の高い薬剤溶出バルーンの現地承認を通じて潜在需要が解放されており、パクリタキセルの安全性審査が特定デバイスへの関心を低下させた欧州での成長鈍化を相殺しています。確立されたデバイスベンダーがバイオロジクス系スタートアップ、AI画像診断専門企業、低コストの地域メーカーに対してシェアを守ろうとする中、競争の激しさは増しています。

主要レポートのポイント

- 治療タイプ別では、デバイスが2025年の重症虚血肢治療市場シェアの62.81%を占め、再生・細胞ベース療法は2031年にかけて10.06%のCAGRで成長すると予測されています。

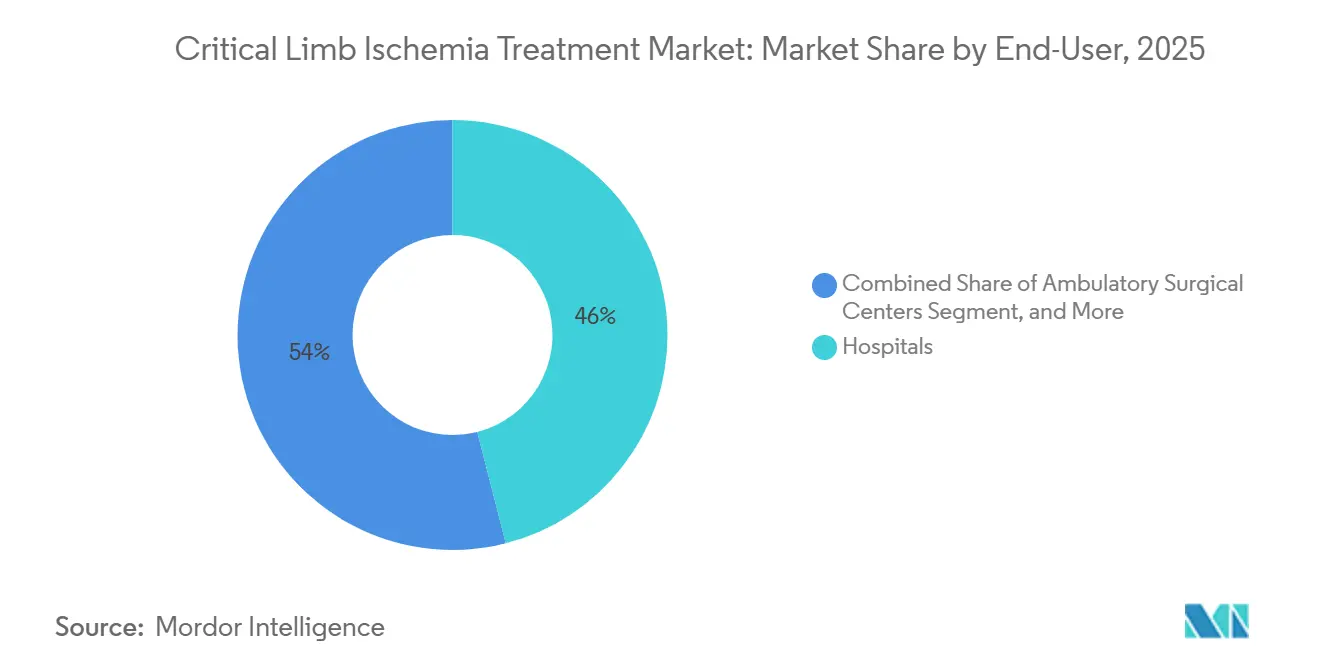

- エンドユーザー別では、病院が2025年の重症虚血肢治療市場規模の46.03%のシェアを獲得し、外来手術センターは2031年にかけて10.72%のCAGRで拡大しています。

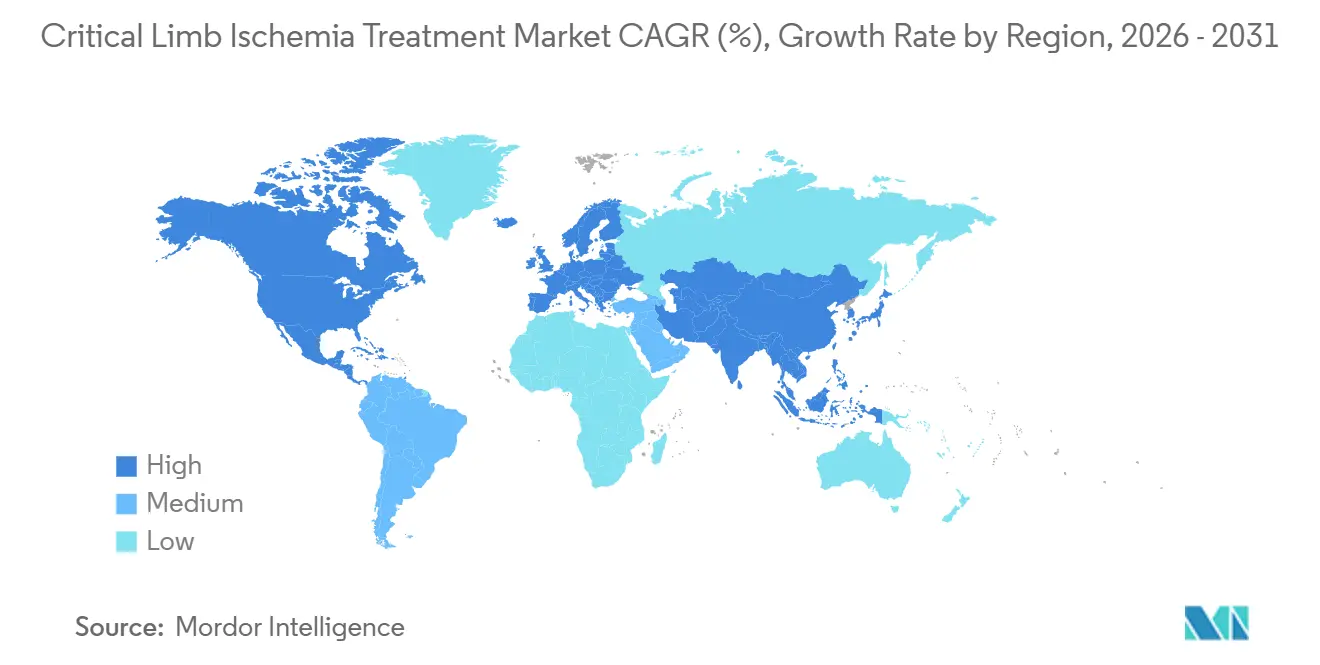

- 地域別では、北米が2025年に44.32%の収益シェアを占め、アジア太平洋は2031年にかけて最速の11.53%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の重症虚血肢治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病およびPAD有病率の上昇 | +1.2% | 世界規模、特にアジア太平洋(インド、中国)および中東での急激な圧力 | 中期(2〜4年) |

| 低侵襲血行再建デバイスの採用拡大 | +0.9% | 北米および欧州連合が中核、アジア太平洋都市部への波及 | 短期(2年以内) |

| 高齢化によるCLI発症率の増加 | +0.8% | 日本、ドイツ、イタリア、韓国・シンガポールでも台頭 | 長期(4年以上) |

| FDAのブレークスルー指定によるBTKデバイスおよび細胞療法の上市加速 | +1.1% | 米国、欧州連合および日本での後続承認 | 短期(2年以内) |

| 多専門四肢温存センターの拡大 | +0.7% | 米国(メディケア・アドバンテージネットワーク)、一部の欧州連合市場 | 中期(2〜4年) |

| AI対応灌流イメージングによる患者選択の改善 | +0.5% | 米国、ドイツ、日本、オーストラリアでのパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病およびPAD有病率の上昇

国際糖尿病連合は2024年に糖尿病を抱える成人が5億3,700万人と推定し、2030年までに6億4,300万人に達すると予測しており、新規症例の5分の4は発展途上地域に集中しています。[1]国際糖尿病連合、「IDF糖尿病アトラス2024」、idf.org 末梢動脈疾患は高齢糖尿病患者の12%〜15%に合併し、疾病管理予防センターは糖尿病患者の切断リスクが非糖尿病患者と比較して15倍高いことを確認しています。インドでは、一次医療機関で足関節上腕血圧比検査がほとんど実施されないため、都市部の糖尿病患者における未診断のPAD有病率が25%を超えていますが、新たな公的スクリーニング義務化によりこの潜在的なコホートが近く明らかになるでしょう。中国も同様の急増に直面しており、2025年に1億4,000万人の糖尿病患者を報告していますが、スタチンを服用しているのは30%未満にとどまり、重症虚血肢への進行を促進しています。これらのデータは、血行再建デバイス、補助薬物療法、そして最終的には再生療法に対する持続的な需要の促進要因を示しています。

低侵襲血行再建デバイスの採用拡大

経皮的経管血管形成術およびステント留置術は、回復時間の短縮と入院費用の低減により、2025年の米国における重症虚血肢インターベンションの78%を占め、5年前の62%から上昇しました。[2]米国心臓病学会、「米国血行再建トレンド2025」、acc.org Boston Scientificのパクリタキセルフリーのレンジャーバルーンは、膝下病変において12ヶ月一次開存率82%を達成し、従来のパクリタキセル製品からシェアを獲得しました。MedtronicのIN.PACT アドミラルバルーンは膝上病変において依然としてリーダーの地位を維持しており、2025年の売上高は6億8,000万米ドルでしたが、同社は安全性審査に対応するためシロリムスコーティングへの多角化を進めています。セグメントの多様化と急速な製品サイクルにより、新規バイオロジクスが台頭する中でもデバイス事業は持続的な成長を維持しています。

高齢化によるCLI発症率の増加

日本は2030年に国民の35%が65歳以上になると予測しており、この人口動態の変化がこの年齢層のCLI発症率を10万人年あたり400件に押し上げており、これは若年コホートの3倍の水準です。[3]厚生労働省、「人口・疾病統計」、mhlw.go.jp ドイツでは糖尿病有病率が安定しているにもかかわらず、2022年から2025年の間にCLI入院件数が18%増加しており、高齢化が独立したリスク要因であることを裏付けています。韓国の国民保険は、高齢患者が複数回の血行再建術を必要とすることが多いため、2024年の患者一人当たりの平均CLI医療費が2,800万ウォン(21,000米ドル)と2022年比で22%増加したと報告しています。これらのデータは、充実した保険適用を持つ高齢化社会がデバイスおよび細胞療法のプレミアム市場であり続けることを確認しています。

FDAのブレークスルー指定によるBTKデバイスおよび細胞療法の上市加速

LimFlowの深部静脈動脈化システムは2024年にFDAブレークスルーデバイス指定を取得し、治療選択肢のないCLI患者において1年時点での切断回避生存率74%を実証した後、2025年に正式承認を受けました。PleuristemのPLX-PAD同種細胞療法は2024年のブレークスルー指定後にフェーズIIIに入り、2027年までの市場参入を目指しています。Cesca TherapeuticsのCartiCell自家骨髄プラットフォームも迅速審査の対象となっており、商業化までのタイムラインを最大2年短縮しています。ブレークスルー経路は規制リスクを低減し、支払者に対して強力な償還シグナルを送っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における高コストおよび限定的な償還 | -0.6% | インド、東南アジア、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 診断不足および受診の遅れ | -0.5% | サハラ以南アフリカ、農村部インド、ラテンアメリカ | 中期(2〜4年) |

| パクリタキセルデバイスの安全性論争 | -0.4% | 欧州連合の主要市場、米国(メディケア対象者) | 短期(2年以内) |

| 訓練を受けた血管専門医の不足 | -0.3% | 米国、英国、オーストラリア、GCCで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における高コストおよび限定的な償還

インドでは薬剤溶出バルーンおよびステントの費用が1,800〜3,200米ドルですが、政府の制度による償還額はわずか600米ドルにとどまり、患者は年間中央値所得の1年分以上を自己負担することを余儀なくされています。ブラジルは公立病院での保険適用を提供していますが、平均待機時間は180日に及び、裕福な患者は1件あたり45,000ブラジルレアル(約9,000米ドル)の私立センターを利用しています。湾岸協力会議加盟国は自国民のCLI治療を全額カバーしていますが、外国人労働者の保険適用上限は年間5,000米ドルで、実際の費用を大幅に下回っています。段階的な製品ポートフォリオと現地製造が緩和策として台頭しています。

診断不足および受診の遅れ

世界保健機関は、サハラ以南アフリカのCLI症例の60%および農村部インドの45%がラザフォード6の段階、すなわち組織損失が不可逆的な段階で受診すると報告しています。低資源地域では、ドップラー機器の不足により、一次医療受診の10%未満しか足関節上腕血圧比スクリーニングが実施されていません。アルゼンチンでは2024年に症状発現から専門医への紹介までの中央値が14ヶ月と記録されており、高い切断率の原因となっています。200米ドル未満のポイントオブケア・ドップラーはこのギャップを埋める可能性がありますが、国家的な普及スキームが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:再生療法はベースが小さいながらもデバイスを上回る成長

デバイスは2025年収益の62.81%を占め、薬剤溶出ステント、プレーンバルーン、アテレクトミーシステムが中核を担っています。塞栓保護デバイスはデバイス収益のわずか3%を占めるにとどまり、主に高リスクの遠位部処置に限定されています。Cardiovascular SystemsのDiamondback 360などの末梢拡張システムは前年比14%成長し、石灰化病変においてプレーン血管形成術に取って代わっています。血管・薬剤溶出ステントの成長はパクリタキセルへの逆風により3.2%のCAGRに鈍化しました。再生・細胞ベース療法は2025年に8%のシェアを占めましたが、10.06%のCAGRにより、バイオロジクスによる修復の成功が再介入率を低下させることでデバイスの繰り返し収益を侵食する位置にあります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:外来手術センターが複雑な処置を取り込む

病院は2025年の収益の46.03%を依然として占めていますが、支払者の誘導とバンドル払いにより、同等のアウトカムをより低コストで提供できる外来環境への適切な症例のシフトが進んでいます。外来手術センターは2025年の米国CLI介入の28%を実施し、2024年以降のCMSによる膝下血管形成術の保険適用を受けて10.72%のCAGRで成長しています。外来手術センターのサブセットであるオフィスベースラボは、2025年のBoston ScientificのRangerバルーン販売の35%を占め、2023年の18%から上昇しており、チャネル経済のシフトを確認しています。専門血管・創傷ケアクリニックセグメントは急速なペースで成長しており、統合ケアモデルが大切断を40%削減することを実証しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に44.32%のシェアで首位を占め、デバイス使用を支える米国メディケアの充実した償還制度が背景にあります。ただし、パクリタキセルへの精査と成熟した既存設備ベースが加速を抑制しています。カナダはCLIをCAD 8,500(6,300米ドル)で償還しており、米国水準を25%下回るため、プレミアム製品の普及を抑制しています。メキシコは2023年から2025年の間に血管診療能力を18%拡大しましたが、専門医不足によりガイドライン遵守率は40%未満にとどまっています。遠隔医療を通じて提供される米国の四肢温存プロトコルは、ラテンアメリカの隣接市場を米国製デバイスに開放し、サプライヤーの優位性をさらに強固にしています。

ドイツは2024年にパクリタキセルの広範な償還を停止し、国内売上高が3分の1減少しました。一方、英国は2026年にLimFlowの深部静脈動脈化システムに対して肯定的なガイダンスを発行し、4,500万ポンド(5,700万米ドル)の機会を創出しました。

アジア太平洋は11.53%のCAGRで成長の牽引役となっています。中国は2024年から2025年の間に国産薬剤溶出デバイス14品目を承認し、現地価格を60%引き下げ、農村部の需要を解放して地域の重症虚血肢治療市場規模を拡大しました。日本は2025年に細胞療法の償還が18%増加し、5.2%の成長を遂げています。オーストラリアの医薬品・医療機器局は2025年にCynataのCymerus療法を人道的使用目的で承認し、再生医療の試験拠点としての役割を強化しました。

サウジアラビアは2028年までに50の四肢温存クリニックに向けて120億サウジアラビアリヤル(約32億米ドル)を拠出しています。アラブ首長国連邦の2024年ファストトラック経路によりデバイス承認期間が18ヶ月から6ヶ月に短縮され、多国籍企業の参入を促進しています。サハラ以南アフリカは依然として医療サービスが不足しており、南アフリカでは費用と医療能力の制約により血行再建術を受けている患者はわずか22%にとどまっています。

規制環境

重症下肢虚血(CLI)デバイスおよび先進治療に関する規制は、迅速承認経路の拡大と長期安全性データへの要求水準の高まりによって形成が進んでいる。米国では、FDAがブレークスルーおよび新規審査メカニズムを活用して肢救済技術の承認を加速しており、選択肢のない慢性肢threatening虚血に対するLimFlow System(P220025)の承認もその一例である。これにより、無切断生存率および持続的開存率を主要評価項目とする適応特異的な承認経路が強化されている。

欧州では、MDRの実施状況と、イノベーションの障壁を減らすための並行的な取り組みが市場アクセスに影響を与え続けている。欧州委員会は2025年から2026年にかけてMDR/IVDRに関する対象を絞った評価と改革の議論を進めており、一方で医療機器調整グループ(MDCG)は欧州医療機器命名法(EMDN)の2025年版更新を発行し、末梢血管デバイスの分類を追加・精緻化し、適合性評価の整合性および市販後コーディングに影響を与えている。医薬品および臨床開発基準については、EMAが末梢動脈閉塞性疾患に関する現代化されたガイドラインを最終化し(2002年の枠組みに代わるもの)、欧州血管外科学会(ESVS)の2026年パクリタキセルコーティング技術に関するフォーカスアップデートなどの専門的ガイダンスが、コーティングデバイスがEU臨床実践においてどのように位置づけられるかを引き続き形成している。

競合状況

上位5社であるMedtronic、Boston Scientific、Abbott Laboratories、Cook Medical、Terumoは2025年に相当な収益を支配しており、中程度の集中度を示しています。Medtronicは2025年度にCLIバルーンおよびステントから12億米ドルを創出しましたが、安全性への懸念から成長率は2.8%に低下しました。Boston Scientificは2024年にBolt Medicalを1億4,500万米ドルで買収し、CLI症例の18%を占める血栓負荷に対処するMotus血栓除去システムを取得しました。AbbottはSupelaステントの2年開存率89%を活用し、従来Cook MedicalのZilver PTXが占有していた膝下疾患を標的としています。ホワイトスペース領域には、PhilipsとSiemensが先行するAI灌流イメージング、CescaによるポイントオブケアでのCell処理、LimFlowのみが主導する深部静脈動脈化が含まれます。RexgeneroやMicro Medical Solutionsなどの破壊的参入者は、現地のコスト優位性と新規バイオロジクスプラットフォームを活用し、下から既存企業のシェアを侵食しています。

重症虚血肢治療産業リーダー

LimFlow SA

Cardiovascular Systems, Inc

Eli Lilly and Company

Abbott Laboratories

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

成長余地は、膝下(BTK)血行再建術および選択肢のないCLTIに対する肢救済オプションに集中しており、再介入と切断リスクが経済的・臨床的な圧力を高く維持している。最近の動向としては、新規BTKプラットフォームを支持するFDAの措置が挙げられ、例えばAbbottのEsprit BTKエベロリムス溶出吸収性スキャフォールドの承認(2024年4月)や、Reflow Medicalの膝窩下疾患向けSpur Peripheral Retrievable Stent SystemのDe Novoクリアランス(2025年5月)がある。深部静脈動脈化(DVA)の採用およびガイドラインに基づくデバイス精査とともに、これらの承認は複雑な膝窩下解剖に対する償還可能なツールキットの選択肢を広げ、病院および外来施設における差別化された価格戦略およびケア提供拠点戦略を支えている。

再生医療および細胞ベースのアプローチは、デバイスが十分に対応できない失敗様式(微小血管機能不全、不良な側副血行、創傷治癒の限界など)を標的とするため、重要な機会分野であり続けている。パイプラインは、GMP適応可能なhiPSC由来血管前駆細胞プラットフォームおよび細胞保持と血管新生を改善するために設計された工学的生体材料に関する2026年の研究進展によって強化されており、これによりスケーラブルな細胞製造およびポイントオブケア処理モデルを追求する企業のトランスレーショナルな期間を短縮できる可能性がある。同時に、PADおよびCLTI関連集団を対象とした臨床試験活動(レジストリ登録試験や後期段階プログラムを含む)は、先進的な評価項目への医師の認知を広げ、肢保存経路への患者特定と紹介の流れを改善できる。

最近の業界動向

- 2026年2月:Eli Lilly and Companyは、末梢動脈疾患患者を対象としたオルフォルグリプロンを評価する第3相試験(2025-523283-21-00)のプロトコル変更が規制当局によって承認されたことを報告した。この更新により、大手心血管代謝分野企業がPAD(慢性肢threatening虚血の重要な上流ドライバー集団)に引き続き関与しており、デバイスと並行して医学的管理経路を変化させ得る継続的なエビデンス創出を支えている。

- 2025年10月:MEDINETは、日本における慢性肢threatening虚血に対するStempeucel再生治療の商業化に関するオプションライセンスを締結した。この動きは、償還が進みつつある高齢化市場において、細胞ベースアプローチのアクセス計画を拡大するものであり、先進治療における国境を越えた商業化モデルを強化する。

- 2024年3月:Elixir Medicalは、膝下血管向けに設計された適応型インプラントDynamX BTKについてFDAブレークスルーデバイス指定を取得した。この指定は、BTKイノベーションに対する規制上の優先度を示し、複雑な膝窩下疾患を標的とする次世代インプラントの臨床開発とステークホルダーエンゲージメントの加速を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、血流を回復または維持し、肢救済を支援することで重症下肢虚血を管理するために使用される治療から生じる収益を対象とし、通常の臨床ケアにおける医薬品、デバイス、および関連手技を含む。

範囲の除外事項:診断用画像プラットフォームおよび初期段階の間欠性跛行のみを目的とした治療は含まれない。

セグメンテーション概要

- 治療タイプ別

- デバイス

- 塞栓保護デバイス

- 末梢拡張システム

- バルーン拡張器

- 血管・薬剤溶出ステント

- 薬剤

- 抗血小板薬

- 降圧薬

- 脂質低下薬

- 抗血栓薬

- 再生・細胞ベース療法

- デバイス

- エンドユーザー別

- 病院

- 外来手術センター

- 専門血管・創傷ケアクリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの基本構造を構築するため、患者数および手技件数の規模を把握し、ケア経路を説明するのに役立つ公開・公式情報源から出発する。使用する情報源には、世界保健機関(WHO)の保健統計、米国疾病予防管理センター(CDC)の刊行物、米国FDAのデバイスおよび安全性データベース、治療アクセスおよび利用動向に関するOECDの保健データなどが含まれる。臨床的背景を補完するため、査読済みの血管・循環器学術誌、および血管外科・心血管系学会のガイダンスも確認する。

これらに加えて、企業の年次報告書、規制当局の更新情報、投資家向け資料、信頼性のある医療系プレス報道を用いて、製品ポートフォリオの構成、地理的な事業展開、価格動向の方向性を把握する。また、企業財務情報や業界インテリジェンスに関する一部の有料サブスクリプション、特許データベース、デバイスの流通が不明確な場合には出荷レベルの輸出入確認も参照する。ここに挙げたデスクリサーチの情報源は例示であり網羅的ではなく、作業中の相互確認や明確化のために他の多くの公開資料も利用される。

一次インタビューおよび調査

一次調査は、予測期間全体における治療ミックス、提供場面のシフト、価格動向に関するモデルの前提を検証するために用いられる。デバイスおよび医薬品サプライチェーン、臨床医、調達・償還関連の職務にあるステークホルダーと主要地域にわたって対話し、デスクリサーチによる情報の欠落を補い、最終的な総計を実際のケアパターンと整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):16% | アジア太平洋(APAC):48% |

| 中位層:44% | 機能・部門責任者:26% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレイヤー:19% | マネージャー:58% | 南北アメリカ:20% |

市場規模算定と予測

中核モデルはトップダウン方式で構築されており、罹患率および治療対象患者数の論理を、ケア経路と手技件数、典型的な治療バスケットを結びつけることで支出額に変換している。この疾患は単一の製品で管理されるものではないため、規模算定はCLI患者数、血行再建術の手技件数、切断および肢救済の傾向、血管内治療対外科的治療の採用状況、病院と外来施設間の提供場面構成といった実用的な構成要素に基づいている。

総計の妥当性を確保するため、結果は選択的なボトムアップ的近似によって裏付けられる。これには主要デバイス・医薬品カテゴリーについての標本平均販売単価×数量の確認、および構成比の妥当性確認のための限定的なサプライヤー・チャネル関係者との対話が含まれる。国によって直接的な数量指標が弱い場合は、糖尿病罹患率、末梢動脈疾患の負担、専門医密度、償還アクセスなどの代替指標を用いてギャップを埋め、その後、フォローアップ通話を通じて前提を再確認する。

予測については、インタビューから得られる変数レベルの方向性に基づくシナリオ分析を用い、その後、明確な要因がない限り急激な変動を避けるよう、過去の需要指標に対して軌道を平滑化する。明示的にモデル化される主要な将来ドライバーには、高齢化人口、糖尿病発生率、病院の収容能力とカテーテル検査室の活動状況、ガイドラインに基づく血行再建術の利用、および製品ミックスの変化に伴う価格変動が含まれる。

データ検証と更新サイクル

モデルが観測可能な医療動向から逸脱しないよう、複数の層を用いて出力を検証する。手技件数、治療率、地域別支出パターンなどの独立した指標に対して算出した総計を比較し、その後、地域別のばらつき確認を行い、根拠となる入力データで説明できない異常値を検出する。

承認前には、複数のアナリストによる作業のレビューが行われ、大きな偏差が確認された場合には、患者数、価格前提、通貨換算のタイミングの再確認が行われる。レポートは年次で更新され、大きな規制措置、償還制度の変更、手技活動の急激な変化などの重要な出来事が発生した場合には、中間的な調整が行われる。納品直前には最新の見直しを行い、クライアントが利用可能な最新の見解を確実に受け取れるようにする。

Mordor Intelligenceの重症下肢虚血治療市場規模と他の公開推計との比較

各発行元が独自のタイミング、範囲の境界、価格算定の考え方を選択するため、重症下肢虚血治療市場についてさまざまな市場規模が示されることは一般的である。手技の強度を広範に仮定した場合や、患者数が地域ごとの実際のケア提供状況と整合していない場合にも差異が生じる。

当社の調査では、市場価値は一貫した年次米ドル換算基準点と、治療カテゴリー別の明示的な平均販売単価(ASP)の推移に整合させており、この更新および検証の頻度が、Mordor Intelligenceが以前の基準年に基づく他の情報源とは異なる2026年の値に到達する理由の一つとなっている。もう一つの要因は範囲の扱いであり、一部の推計はCLIに特化しない隣接する末梢動脈疾患治療を混在させており、他方では償還制度やケア提供拠点の実情と整合させずに、より高価格帯のデバイスミックスの急速な採用を仮定している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.47 B (2026) | |

| 総合コンサルティング会社A | USD 5.09 B (2024) | 2024年を基準年とし、より広範な治療・デバイス分類を用いているため、初期段階のPAD治療が含まれる可能性があり、また、より速い成長経路を適用しているため、2026年の暗示される実行水準が押し上げられている。 |

| 業界出版社B | USD 5.12 B (2024) | 規模算定を2024年基準とし、より長い予測期間を設定しており、暗示されるより高い短期成長率は、手技能力や償還確認と必ずしも結び付けられていない、より積極的な普及・価格前提から生じている可能性がある。 |

公表されている数値のばらつきは、主に基準年の選択、CLI特有の治療と隣接するPADケアとの分離の厳密さ、そして価格とミックスの持ち越し方に起因する。患者数、手技経路、ASPの動きが透明に保たれ、外部の指標と照合して検証される場合、結果として得られる市場規模は、意思決定に関する議論の中で再現・説明しやすくなる。

レポートで回答される主要な質問

2026年の重症虚血肢治療市場の規模はどのくらいですか?

市場は2026年に54億7,000万米ドルを創出し、2031年までに70億3,000万米ドルに達すると予測されており、CAGRは5.15%です。

最も急速に拡大している治療セグメントはどれですか?

再生・細胞ベース療法は10.06%のCAGRで成長しており、デバイスおよび薬剤の両方を上回っています。

外来手術センターがCLI処置においてシェアを獲得している理由は何ですか?

CMSの償還と日帰り退院プロトコルにより外来手術センターは費用対効果が高く、2025年に米国介入の28%を実施することが可能となっています。

アジア太平洋での急速な成長を牽引しているものは何ですか?

中国による国産薬剤溶出デバイスの承認とインドのアーユシュマン・バーラット保険の適用拡大が、地域の11.53%のCAGRを推進しています。

競合状況をリードしている企業はどこですか?

Medtronic、Boston Scientific、Abbott Laboratories、Cook Medical、Terumoが合わせて相当な収益を上げていますが、バイオロジクスおよびイメージング分野の新規参入者がその優位性に挑戦しています。

最終更新日: