静脈瘤治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

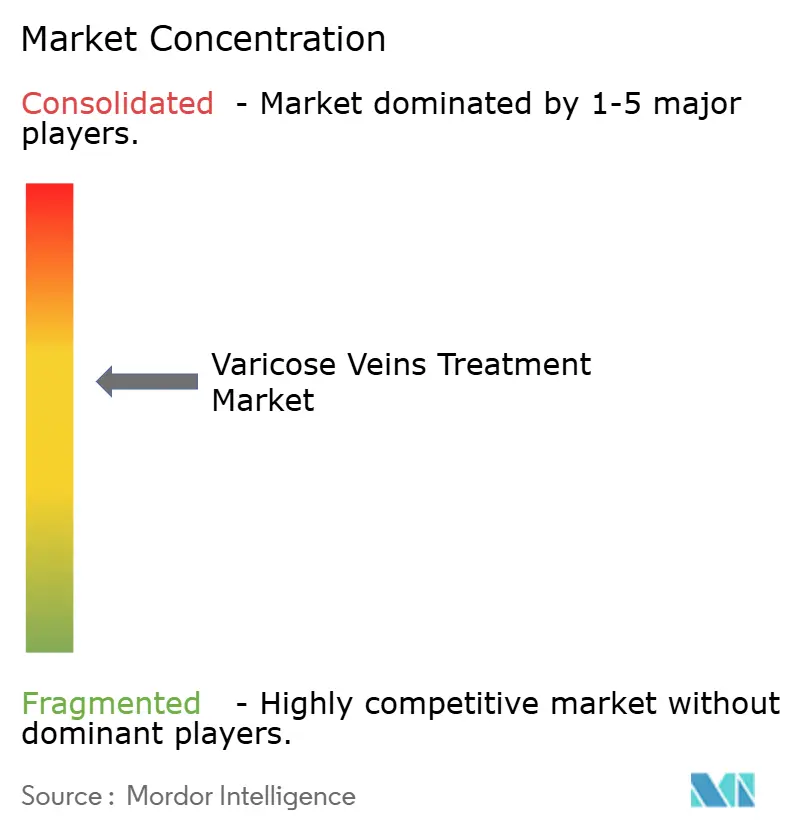

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈瘤治療市場分析

2026年の世界の静脈瘤治療市場規模は13億9,000万米ドルと推定され、2025年の13億2,000万米ドルから成長し、2031年には17億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.12%で成長します。低侵襲療法の急速な普及、肥満に関連した静脈疾患の有病率の上昇、保険適用範囲の拡大が相まって患者需要を強化し、市場拡大を牽引しています。北米が最も重要な地域貢献者であり続ける一方、アジア太平洋地域における積極的な設備増強は、世界の収益分布を再編するほどの処置件数の増加を示しています。医療技術大手によるポートフォリオの多様化が激化しており、Boston Scientificによる2024年のSilk Road Medical買収はその好例であり、包括的な血管ソリューションへのシフトを示しています。血管内技術に対する医師の選好の高まりが従来の外科手術を置き換え続けており、専門静脈クリニックはテレヘルストリアージを活用して拡大する外来患者を獲得しています。

主要レポートのポイント

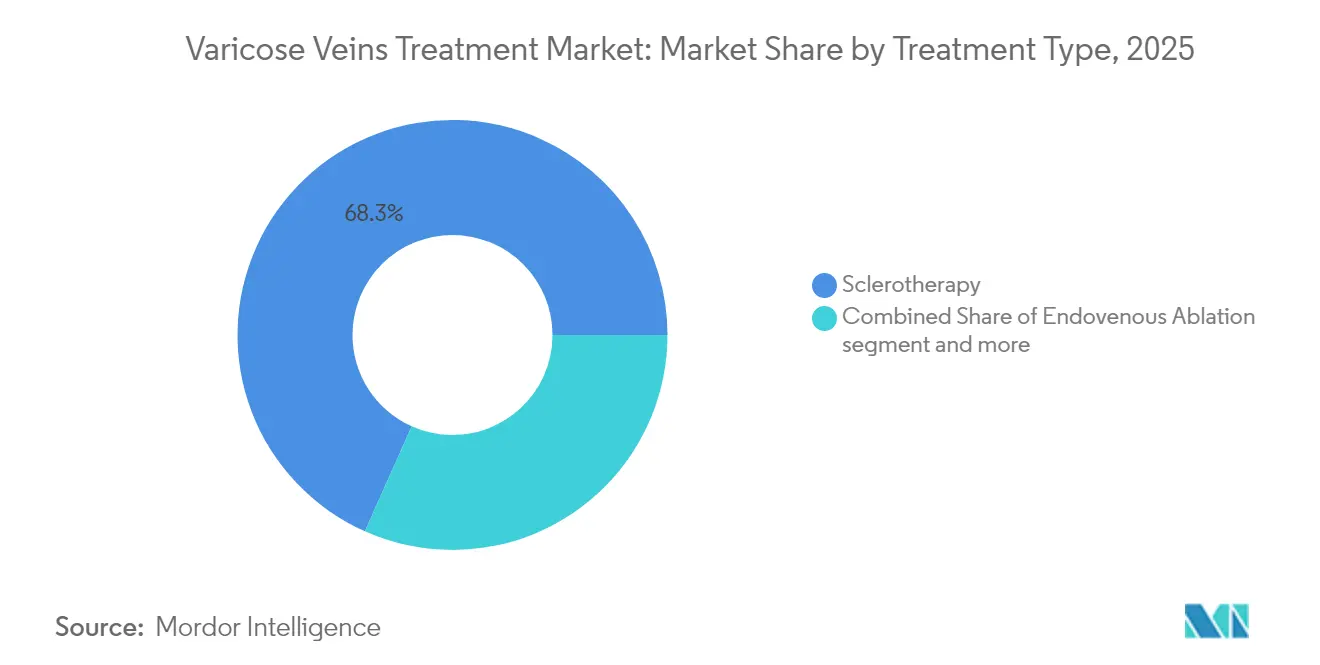

- 治療タイプ別では、硬化療法が2025年の静脈瘤治療市場シェアの68.32%を占め、血管内焼灼術は2031年までにCAGR 6.87%で拡大する見込みです。

- 製品別では、焼灼デバイスが2025年に46.45%の収益シェアでトップとなり、サポートデバイスは2031年までにCAGR 6.31%で最も速い成長を示す見込みです。

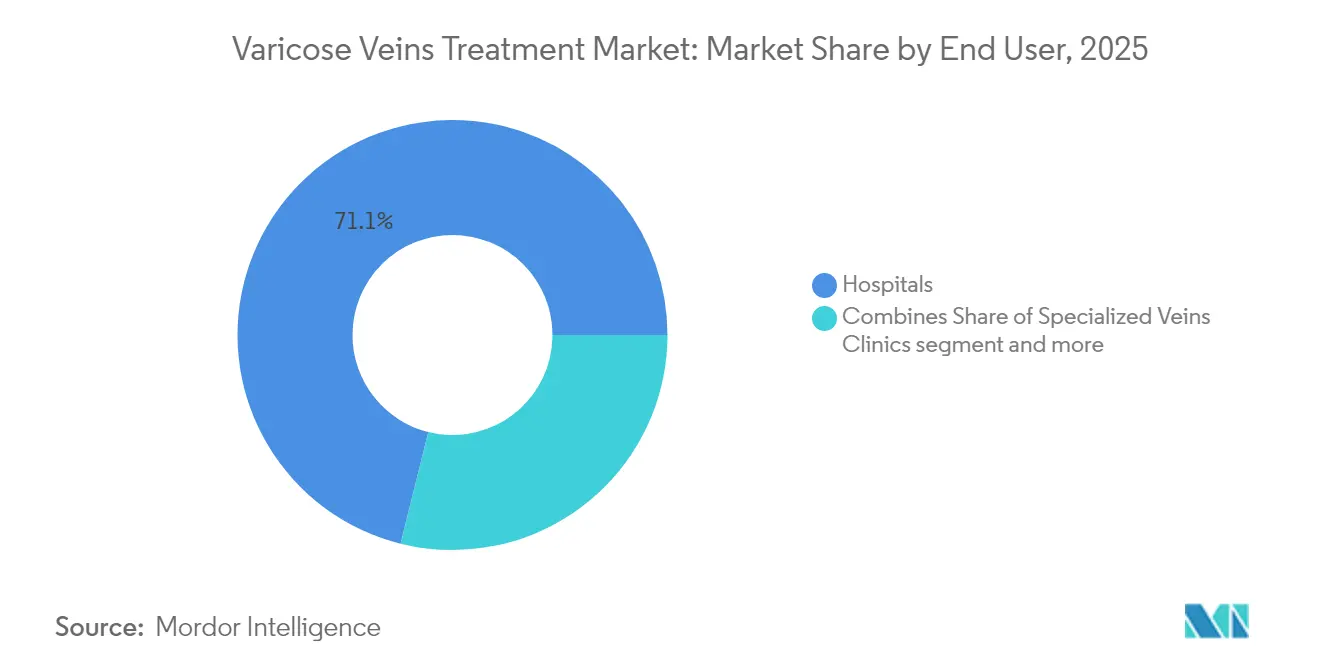

- エンドユーザー別では、病院が2025年の静脈瘤治療市場規模の71.12%を占め、専門静脈クリニックは2026年から2031年にかけてCAGR 6.78%で拡大する見込みです。

- 静脈タイプ別では、大伏在静脈への介入が2025年の静脈瘤治療市場シェアの63.05%を占めました。穿通枝静脈および副静脈は最も速く成長するセグメントであり、2025年から2031年にかけてCAGR 7.22%を示します。

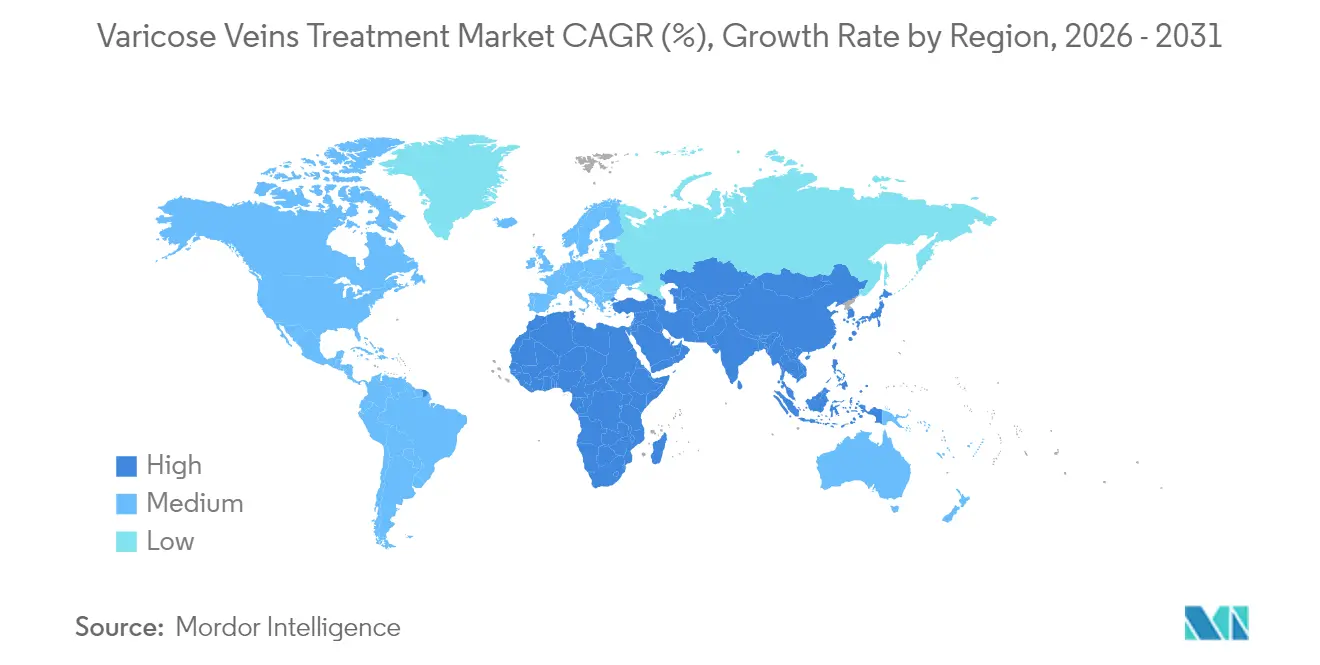

- 地域別では、北米が2025年に42.85%の収益シェアで市場を支配しましたが、アジア太平洋地域は2031年までにCAGR 6.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の静脈瘤治療市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術に対する選好の高まり | 1.80% | 世界(北米・欧州での早期普及) | 短期(2年以内) |

| 肥満に起因する慢性静脈不全 | 1.20% | 世界、特に北米および新興アジア太平洋地域 | 中期(2~4年) |

| 血管内熱焼灼術に対するメディケア償還の拡大 | 1.50% | 米国(他の先進市場への波及あり) | 短期(2年以内) |

| 早期紹介を促進するテレコンサルトトリアージ | 0.90% | 北米、欧州、都市部アジア太平洋地域 | 中期(2~4年) |

| 欧州全域でNTNT技術を採用するオフィスベース静脈クリニックの急増 | 0.70% | 欧州(ドイツ、英国、フランス) | 中期(2~4年) |

| 中東の民間病院におけるシアノアクリレート接着剤閉鎖システムの急速な普及 | 0.40% | 中東(GCC諸国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲手術に対する選好の高まり

患者は回復時間を短縮し、瘢痕を最小限に抑える外来ソリューションをますます選択するようになっています。血管内焼灼術、シアノアクリレート閉鎖術、泡沫硬化療法が現在静脈瘤治療市場を支配しており、合併症が少なく開腹手術に匹敵する臨床的有効性を提供しています。VenaSealは5年間の閉鎖率94.6%を達成し、即時の活動復帰を可能にし、カテーテルベースシステムの競争上の優位性を示しています。このシフトは静脈ストリッピングの廃止を加速させ、オフィスベースのワークフローに適合する高周波ジェネレーター、エンドレーザーコンソール、NTNT技術への資本を再配分しています。デバイスポートフォリオが拡大するにつれ、技術リーダーは再発率の低下と麻酔要件の簡素化によって差別化を図っています。患者の利便性を中心とした製品ポジショニングは、自費払いと償還の両チャネルで共鳴する中心的なマーケティングの柱となっています。

肥満に起因する慢性静脈不全

肥満有病率の上昇は静脈高血圧の増大と相関しており、インターベンション治療への需要を押し上げています。過体重の個人は、余分な体重が静脈弁の機能を損なうため、静脈瘤病変のリスクが1.5倍高くなります。BMIが高い女性は生活の質スコアが低く、疼痛指数が高いと報告しており、医療提供者は疾患経過の早い段階で根治的処置を推奨するようになっています。この人口動態トレンドは、圧迫療法、焼灼デバイス、フォローアップ診断の必要性を増幅させることで静脈瘤治療市場を拡大しています。デバイスメーカーは多様な静脈径に対応するため、より大径のカテーテルと強化されたデリバリーシステムを開発しています。体重減少を促す公衆衛生イニシアチブは、介護者の意識と紹介パターンを改善することで、間接的に処置件数を支援しています。

血管内熱焼灼術に対するメディケア償還の拡大

米国における規制上の支援により、保守的措置が失敗した場合に血管内焼灼術および関連療法が医学的に必要と分類されるようになり、相当数の高齢者コホートが保険適用の対象基盤に移行しました。外来センターでの処置1件あたり1,814米ドルの保険適用(患者負担362米ドルを差し引いた額)が、病院からオフィスへのシフトを触媒しました。専門静脈クリニックは有利な経済性を活用して地理的に拡大し、スループットを最適化する超音波スイートと使い捨て軽量デバイスに投資しています。償還の拡大は利用率を高め、メーカーがより予測可能な在庫を予測できるようにし、新しいジェネレータープラットフォームへの投資に対する医師の信頼を強化しています。二次的効果には、技術反復サイクルの加速と、使い捨てシースや閉鎖カテーテルなどの補助アクセサリーへの需要の高まりが含まれます。

早期紹介を促進するテレコンサルトトリアージ

VELTASなどの標準化されたリモートアルゴリズムが患者を緊急度別に分類し、プライマリケアチームが複雑な静脈症例を数ヶ月ではなく数日で専門医に紹介できるようにしています。早期紹介は疾患の進行を抑制し、潰瘍の発症を減少させ、歴史的に未治療のまま放置されていた症例を取り込むことで静脈瘤治療市場規模を拡大します。テレヘルスモニタリングはコンプライアンスも促進し、リマインダーシステムが弾性ストッキングの使用とフォローアップ受診を促します。地方の患者は大都市の専門知識にアクセスできるようになり、実店舗への投資なしに地理的浸透を拡大しています。デジタルエンゲージメント指標はさらにクリニックがマーケティング支出を精緻化し、サービスが行き届いていないマイクロ地域を特定するのに役立ちます。デバイスメーカーは現在、処置キットにテレモニタリングアプリケーションをバンドルし、ケアパスウェイ全体に組み込んでいます。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い自己負担費用 | −1.2% | 世界、特に保険適用が限られた新興市場 | 中期(2~4年) |

| 安全性への懸念 | −0.8% | 世界 | 短期(2年以内) |

| サハラ以南のアフリカの公立病院における硬化剤薬品の在庫切れ | −0.3% | サハラ以南のアフリカ | 中期(2~4年) |

| 日本でのレーザー焼灼認定に関する厳格な規制が普及を遅らせている | −0.2% | 日本 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

高い自己負担費用

純粋に美容目的とみなされる処置は保険適用外となることが多く、患者は複数のセッションと補助的な画像診断を自費で賄う必要があります。新興市場では保険者ネットワークがまだ発展途上であるため、打撃がより深刻であり、プレミアムカテーテルや専門接着剤の普及を抑制しています。医療提供者は柔軟な支払いプランを提供し、両側治療をまとめて行うことで1脚あたりのコストを削減しようとしていますが、価格感応度は依然として続いています。この制約は一部の患者を圧迫療法のみの管理に向かわせ、低所得セグメントでの普及曲線を遅らせています。そのため、機器メーカーはコスト制約のある地域のクリニックに対応するため、モジュール式価格設定を備えた簡素化されたRFコンソールを設計しています。

安全性への懸念

熱焼灼術に関連する皮膚熱傷、神経損傷、血栓塞栓症が、即時の外科的バックアップを欠く外来センターを中心に医師の熱意を抑制しています。非熱的代替手段はアレルギーリスクをもたらし、ロジスティクスの複雑さを増すパッチテストプロトコルの実施が必要となります。術者の手技のばらつきが合併症率を増大させ、日本などの市場での認定基準を引き上げています。メーカーは長期レジストリ、デュアル加熱長カテーテル、周囲組織を保護する使い捨て光ファイバーチップを通じて認識を軽減しています。堅牢な安全性データは入札評価において重要となり、優れたプロファイルを持つ企業がより容易に病院の採用薬品リストを獲得します。この制約は、最小限の副次的損傷を約束する次世代パルスフィールドまたは機械化学システムに向けた研究を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:血管内焼灼術が外科手術からのシフトをリード

硬化療法は2025年収益の68.32%を占め、小径血管やクモの巣状静脈の治療における汎用性を反映しています。しかし、血管内焼灼術はCAGR 6.87%を記録しており、予測期間にわたって静脈瘤治療市場への貢献度を高めています。この技術の成功は、介入後5年で91.9%の閉鎖率と94.9%の逆流なし成績を示すClosureFastなどのデバイスに支えられています。臨床的な更新のたびに、保険者は焼灼術を第一選択肢として資金提供することにますます積極的になり、結紮術とストリッピングを置き換えています。

技術的な勢いは現在、機械的撹拌と硬化剤デリバリーを組み合わせたClariVein MOCAなどの非熱的・非腫脹麻酔システムに集中しています。シアノアクリレート接着剤閉鎖術は、温暖な気候でのコンプライアンスに重要な処置後の弾性ストッキング要件を排除することで患者満足度をさらに高めています。これらのイノベーションは麻酔時間を短縮し、同一室内での回転を可能にし、専門クリニックが1日あたりの処置件数を増やすために活用する利点を提供しています。その結果、セグメントアナリストは静脈瘤治療市場内でカテーテルベースの介入への継続的な比重シフトを予測しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:サポートデバイスが勢いを増す

焼灼プラットフォームは2025年売上の46.45%を生み出し、RFおよびレーザーコンソールの優位性を示しています。しかし、アクセサリーと圧迫製品は年率6.31%で成長しており、処置周辺の成功を支えています。段階的弾性ストッキングは保守的療法と焼灼後予防の主力であり続け、症状緩和と潰瘍予防のために米国静脈フォーラムによって推奨されています。

特許取得済みのMicrofoam UDSS技術を持つVarithenaに代表される泡沫注射キットは、手動混合ステップを不要にする使用準備済みの製剤でセグメントを強化しています。超音波プローブ、使い捨てイントロデューサー、光ファイバーライトガイドが正確な静脈アクセスと熱制御を確保することでアクセサリー需要を補完しています。したがって、処置スタックはコンソールマージンが圧縮される中でも補助的な収益ストリームを通じて静脈瘤治療市場規模を拡大しています。製造ロードマップは、トレーニングと在庫追跡を合理化するための人間工学的ハンドル、単回使用ロッキングシリンジ、カラーコード化されたカテーテルセットを重視しています。

エンドユーザー別:専門クリニックが病院の優位性に挑戦

2025年、病院は確立された償還フローと堅牢な画像診断リソースに支えられ、71.12%の市場シェアを確保し治療環境を支配しました。しかし、専門クリニックは年率6.78%で拡大しており、急速なスケジューリングと低い自己負担を優先する患者をますます引き付けています。このトレンドの証左として、Center for Vein Restorationは100以上の施設で年間20万件以上の患者インタラクションを誇っています。

クリニック運営者は、標準的な診察室に収まるコンパクトなRFジェネレーターとプラグアンドプレイのレーザーモジュールの恩恵を受け、手術室のオーバーヘッドを不要にしています。テレコンサルトプラットフォームはトリアージされた患者を同週の予約に直接誘導し、競合病院への流出を減少させています。このシフトは静脈瘤治療市場内で収益を再分配し、デバイスOEMがクリニックフレンドリーなリースモデルとサービス契約を開発するよう刺激しています。病院は専用静脈スイートを開設し、外来チェーンと提携して紹介ストリームを維持することで対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

静脈タイプ別:穿通枝静脈が技術的機会を提示

大伏在静脈への介入は2025年処置の63.05%を占め、逆流病変における優位性によって牽引されています。しかし、穿通枝静脈および副静脈はCAGR 7.22%で成長しており、臨床ガイドラインが500ms超の逆流持続時間を持つ3.5mm超の機能不全穿通枝への対処を推奨しているためです。

1,320nm Nd:YAGファイバーを使用した血管内レーザー焼灼術は、解剖学的に困難なこれらのチャネルに対して有効であることが証明されており、医師の習熟度を高めています。業界のR&Dは、蛇行したトラックをナビゲートする角度付きチップカテーテルとエコー放射線不透過性シースに焦点を当てています。知識が広まるにつれ、包括的な治療計画は軸方向と穿通枝セグメントの両方をカバーするようになり、多セグメント疾患に対応する専門デバイスの静脈瘤治療市場シェアを拡大しています。血管ソフトウェアは現在、逆流経路をマッピングし、潰瘍治癒時間を改善し潰瘍の再発を減少させる段階的介入を誘導しています。

地域分析

北米は2025年に42.85%の収益シェアを維持し、高度な画像診断インフラ、高い認知度、保守的治療が失敗した後の血管内焼灼術を償還する有利なメディケア政策に支えられています。病院チェーンは外来スイートを拡大し、保険者バンドルが効率性を報酬として与え、臨床医が1回の受診で両側処置をスケジュールできるようにしています。Boston ScientificによるFARAPULSEパルスフィールド焼灼システムの発売は、地域売上を前年比13.8%成長させ、技術への旺盛な需要を示しています。

欧州は、証拠に基づくデバイスを迅速に採用するドイツ、英国、フランスの強力な公的システムに支えられ、続いています。この地域はNTNTアプローチを採用しており、市販後サーベイランスが安全性を確認すれば規制の明確性が迅速な展開を支援します。RFとレーザー方法間の償還同等性が競争条件を平準化し、BDのデュアル加熱カテーテルなどの反復的なアップグレードを促しています。南欧諸国は財政予算に関連した遅れを伴って採用パターンを踏襲していますが、高い美容的期待から患者需要は安定しています。 アジア太平洋地域は6.12%の最速成長率を示し、日本、中国、インドでの設備拡張によって牽引されています。日本の厳格な認定基準はレーザーの普及を遅らせていますが、トレーニングシミュレーターと電子認定プラットフォームのイノベーションを刺激しています。中国の2024年のFARAPULSE承認は、都市部の外来チェーンが急速な民間保険の成長とともに拡大すれば静脈瘤治療市場規模を膨らませることができる人口基盤を解放しました。インドでは中産階級の所得上昇と相まってデバイス輸入を促進しています。オーストラリアと韓国は、クリニックが古いダイオードレーザーをRFジェネレーターに更新するにつれて安定したアップグレードサイクルを維持しています。GCC諸国が主導する中東では、裕福な患者が圧迫不要の回復を好むため、プレミアムシアノアクリレートシステムが採用されています。サハラ以南のアフリカはより小さな基盤から成長しており、硬化剤薬品の供給チェーンの不安定さが公立病院での件数を制限していますが、南アフリカの民間センターは緩やかな普及を維持しています。南米はブラジルとアルゼンチンが主導し、民間保険の拡大に伴って処置件数が増加しています。

規制環境

米国では、静脈瘤の低侵襲治療デバイス(血管内レーザーおよびその他のカテーテルベースのシステムを含む)は、一般的にFDAの監督下で医療機器として規制され、多くの場合、製造業者が既存機器との実質的同等性を証明する必要がある510(k)経路をたどる。2026年2月2日、FDAが品質システム検査手法(QSIT)から新しい検査アプローチへ移行するという注目すべきコンプライアンス上の変化が起きた。これにより、アブレーションプラットフォーム、カテーテル、アクセサリーを供給する製造業者および受託製造業者は、監査対応状況と品質システムの証拠パッケージの更新を求められている。

欧州では、静脈瘤治療デバイスは規則(EU)2017/745(MDR)によって規制されており、2026年にかけて実施の更新が進行中であり、より高リスクのデバイス(特にクラスIIIおよび一部のクラスIIb)向けの臨床試験・開発戦略に関するEMA専門家パネルの科学的助言などの追加支援メカニズムもある。2026年、欧州委員会実施決定(EU)2026/1231により、調和規格のリストが更新され、生物学的評価(EN ISO 10993シリーズ)やラベリングシンボル(EN ISO 15223-1)などの分野における要件が強化されるとともに、ISO 20417:2026に反映されるより広範な製造業者情報要件も追加された。これらの更新により、EU市場全体で熱的、非熱的、および硬化療法関連のデバイスポートフォリオを商業化する企業にとって、文書化とラベリングの負担が増大している。

競争環境

静脈瘤治療市場は、RF、レーザー、硬化療法、接着剤治療のニッチで競合する多角化コングロマリットと専門血管企業で構成されています。Boston Scientificによる2024年のSilk Road Medicalの12億6,000万米ドルでの買収とBolt Medicalの最大6億6,400万米ドルでの買収は、エンドツーエンドの血管ポートフォリオを目指したマルチプラットフォーム拡大戦略を示しています。Medtronicは10年間のClosureFastとVenaSealのデータを活用し、ブランドロイヤルティを強化する90%超の5年間閉鎖率を誇っています。

AngioDynamicsはVenaCure EVLTレーザーシステムをコスト効率の高い代替手段として位置づけ、予算を重視するクリニックにアピールしています。BDのVencloseカテーテルはデュアル加熱長を特徴とし、医師が使い捨て品を交換することなく様々な静脈径を治療できるようにし、在庫管理を簡素化しています。PhilipsのDuo静脈ステントは2024年にFDAの認可を受け、同時流出閉塞を持つ患者の補助デバイスオプションを拡大しています。

競争戦略は臨床エビデンスの生成、オフィスフレンドリーなデザイン、グローバル流通アライアンスの形成に集中しています。企業はリースツーオウンのコンソールパッケージとバンドルサービス契約で外来チェーンを獲得し、メンテナンスリスクをオフロードしています。新興市場参入戦略はバリュー層のRFキットとローカライズされたトレーニングハブを特徴としています。知的財産の障壁は独自の泡沫製剤とカテーテルチップの形状に存在し、サービス差別化には術後コンプライアンスを強化するテレモニタリングアプリが含まれます。

静脈瘤治療業界リーダー

Medtronic Plc

AngioDynamics, Inc.

Lumenis

Teleflex Incorporated

Quanta System(El.en.)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非熱的・非腫脹麻酔(NTNT)アプローチへの臨床的シフトは、外来診療のワークフローを簡素化し、腫脹麻酔への依存を減らすデバイスおよびキットサプライヤーにとって余地を生み出しており、特に専門静脈クリニックやオフィスベースの環境において顕著である。2026年4月、InVera MedicalはInVera Infusion DeviceについてFDA 510(k)クリアランスを取得し、硬化剤注入の強化に重点を置いた非熱カテーテルを位置付けた。同社はまた、90%の静脈閉塞と統計的に有意な生活の質の改善を報告する12か月間のパイロット結果を発表した。既存のカテーテルベースの閉塞システムとともに、この種のクリアランスを取得した処置対応型プラットフォームは、標準化された注入、消耗品、超音波ガイド下技術の最適化を中心としたイノベーションの範囲を拡大している。

ガイドラインの成熟はまた、より広範な標準化とトレーニングを支え、これが初期採用者を超えてより日常的な診療パスへの採用拡大を可能にする。血管医学会が支持する2025年SCAI慢性静脈疾患臨床実践ガイドラインは、患者選択、圧迫療法、アブレーション方法にわたる根拠に基づく推奨事項を提供し、適切な患者においてNTNTの選択肢を熱アブレーションと同等のものとして明確に認めている。持続的なアクセスギャップがこの機会を支えており、米国と欧州で静脈疾患を有すると推定される1億2000万人のうち、年間で治療を受けているのはわずか約1%であり、これは早期紹介経路、クリニックネットワークの拡充、および穿通枝や副静脈といったより困難な解剖構造に対処する技術(送達性の向上と持続的な閉塞成果を通じて)による潜在的な拡大の可能性を示唆している。

最近の業界動向

- 2026年4月:InVera Medicalは、慢性静脈疾患における硬化剤注入を強化するために設計された非熱カテーテルであるInVera Infusion Deviceについて、FDA 510(k)クリアランスを取得した。このクリアランスは、熱エネルギーではなく注入の一貫性とカテーテルによる送達に重点を置いた新たな競争経路を追加し、硬化療法に隣接するワークフロー内でのより広範な製品差別化を後押しする。

- 2025年11月:Medtronicは、The VEINSシンポジウムにおいてVenaSeal Spectrum Programの12か月間の臨床結果を発表し、シアノアクリレート閉塞の有効性と熱内アブレーションとの比較成果を報告した。この更新は、非腫脹麻酔の選択肢に関する長期的な根拠を強化し、医師の信頼と熱処置に対する低侵襲代替法に関する支払者との議論を後押しする。

- 2024年7月:Boston Scientificは、FARAPULSE Pulsed Field Ablation Systemに関する中国での規制承認を報告し、追加的な注目度の高い電気生理学プラットフォームによって同社の地域展開を拡大した。FARAPULSEは静脈瘤治療法ではないものの、この承認はアジア太平洋地域におけるBoston Scientificのより広範な血管およびカテーテルベースの事業基盤を強化し、隣接する血管内治療分野における販路の活用と資本配分に影響を与える。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、主に下肢の患部静脈を閉塞または除去するために、クリニックおよび病院ベースの処置を用いて静脈瘤を診断・治療することから生じる収益、および処置に紐づくデバイスと消耗品を対象とする。

範囲の除外:美容用外用製品、処置を伴わずに販売される市販の圧迫ストッキング、および単独の遠隔診療料は除外される。

セグメンテーション概要

- 治療タイプ別

- 血管内焼灼術

- 高周波焼灼術(RFA)

- レーザー焼灼術(EVLA)

- 機械化学焼灼術(MOCA)

- シアノアクリレート閉鎖術

- 硬化療法

- 液体

- 泡沫

- 外科的結紮術・ストリッピング

- その他

- 血管内焼灼術

- 製品別

- 焼灼デバイス

- RFAジェネレーターおよびカテーテル

- レーザーコンソールおよびファイバー

- 非熱的閉鎖システム

- 硬化療法注射キット

- サポートデバイスおよびアクセサリー

- 焼灼デバイス

- エンドユーザー別

- 病院

- 専門静脈センター

- その他

- 静脈タイプ別

- 大伏在静脈

- 小伏在静脈

- 穿通枝静脈および副静脈

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

収益規模を算定する前に、臨床的および利用状況の基盤を確立するためにデスクワークを実施した。米国疾病予防管理センター(CDC)、米国国立衛生研究所(NIH)およびPubMed索引付き学術誌、世界保健機関(WHO)、および医療制度指標と人口高齢化の背景に関するOECDなど、信頼性の高い公的資料に依拠した。

疾病負荷を治療対象群に変換するため、各国の保健省ポータル、公的支払者が公開する処置コードおよび償還に関する参考資料、アブレーション、硬化療法、および外科的選択肢の治療パターンを報告する査読済み研究などの資料を検討した。また、企業の年次報告書、投資家向け説明資料、信頼できる報道を精査し、企業の財務データおよび特許データベースの有料サブスクリプションを用いて、製品パイプラインと収益露出を相互確認した。これらの資料は一例であり、データポイントの収集、検証、明確化のために他の多くの公的・有料資料も使用された。

一次インタビューおよび調査

一次調査は、治療対象患者のファネルと、処置が行われる場の実際の内訳を検証することに重点を置いた。これは、価格と件数が病院、外来センター、静脈クリニックの間で異なる可能性があるためである。製造業者、流通業者、血管専門医、および調達・償還関連の役職にわたる、バランスの取れた関係者と対話した。その後、一つの診療パスに過度に重みを置かないよう、APAC、EMEA、およびアメリカ全域で前提を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):15% | APAC:42% |

| 中堅層:56% | 機能/部門責任者:39% | EMEA:31% |

| 中小規模プレーヤー:16% | マネージャー:46% | アメリカ:27% |

市場規模算定と予測

規模算定は、患者数と処置件数のトップダウン構築から始まり、罹患率と診断率が治療対象群に変換され、その後、治療法の選択と診療環境によって分割され、その上で収益が計算される。このモデルは、治療を求める有症状患者の割合、環境別の処置件数、症例あたりの平均的なデバイスおよび消耗品の使用量(例:カテーテル、ファイバー、閉塞キット、硬化剤の使用)、および通貨換算後の地域別の一般的な価格帯といった実用的な入力値を使用する。

需要プールが構築されると、サンプリングされたASP(平均販売価格)と処置に紐づく消費前提を用いて収益が算出される。結果は、サプライヤーの収益露出、ユニット出荷に関する販路からのフィードバック、クリニックの利用状況確認など、選択的なボトムアップ近似を用いて相互検証される。予測は主に、臨床医が低侵襲療法への採用がどのように移行すると見ているかに基づくシナリオ分析、および償還支援の変化、人口高齢化の傾向、選択的処置の回復パターンに依拠している。国レベルの処置統計が欠落している場合は、人口構成や医療アクセスが類似する比較可能な市場を用いてギャップを補完し、その後専門家による確認と感度分析を行う。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、単一のノイズの多い入力値が最終的な数値を左右しないようにしている。想定される処置件数、症例あたりのデバイス使用強度、地域別価格を独立した指標と比較し、外れ値は承認前に再検討され、別の分析者による二次計算も行われる。

処置構成の予期しない変化や価格の段階的変化など、大きなばらつきが見られる場合は、資料元に再連絡し、書面による根拠とともに前提を調整する。レポートは毎年更新され、償還制度の改定、大規模な規制承認、または臨床実践パターンの著しい変化など、重要な出来事が発生した場合には中間更新が行われる。提供前には、最新の利用可能なデータを反映するよう、最終的な更新作業が実施される。

Mordor Intelligenceの静脈瘤治療市場規模算定と他の公表推定値との比較

静脈瘤治療の公表市場規模は、同じテーマを対象としているように聞こえても異なる場合がある。これは、処置に紐づく販売として計上されるものと、隣接する消費者向け製品として扱われるものとで、集計される収益が変わり得るためである。差異は、「現在」の推定に用いられる年、通貨換算のタイミング、そしてモデルが新しい閉塞技術のより速い採用を想定しているかどうかからも生じる。

主なギャップは、市販の圧迫ストッキングの販売や他の非処置関連支出が含まれているかどうかにある。Mordor Intelligenceは処置に紐づくデバイスと消耗品のみを計上し、小売用圧迫製品と美容用外用製品を市場総額から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.39 B (2026) | |

| 業界出版社A | USD 1.42 B (2024) | より早い基準年を使用し、より広範な治療の概念を提示しており、これにより非処置関連の収益項目が含まれる可能性がある。さらに、より長い予測期間を適用することで、想定される成長経路が押し上げられている。 |

| 医療アドバイザリーB | 11.1億米ドル(2024年) | より狭い短期的な需要見通しを基準とし、より積極的な成長率を適用しており、環境別の構成比と価格の前提が処置件数に明確に結び付けられていない。 |

3つの数値を見渡すと、その差の大部分は範囲の選択とタイミングによって説明され、患者の存在自体についての意見の相違ではない。モデルを治療対象群、処置件数、処置ごとのデバイスおよび消耗品使用量に追跡可能な形で保つことにより、この推定値は利用状況や価格が変化した際にも再現・更新しやすい状態を維持している。

レポートで回答される主要な質問

2031年の静脈瘤治療市場の予測値はいくらですか?

市場は2031年までに17億8,000万米ドルに達すると予測されています。

最も速く成長している治療タイプはどれですか?

血管内焼灼術は2031年までにCAGR 6.87%で拡大しており、他のモダリティを上回っています。

北米の世界収益に占めるシェアはどのくらいですか?

北米は2025年の世界売上の42.85%を占めています。

なぜ専門静脈クリニックが注目を集めているのですか?

外来クリニックは待ち時間の短縮、テレコンサルトトリアージ、低い処置コストを提供しており、このエンドユーザーセグメントでCAGR 6.78%を牽引しています。

欧州の診療を再形成している技術トレンドは何ですか?

機械化学焼灼術やシアノアクリレート閉鎖術などの非熱的・非腫脹麻酔(NTNT)システムが欧州のオフィス全体で急速に普及しています。

最終更新日: