デジタルスレッド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

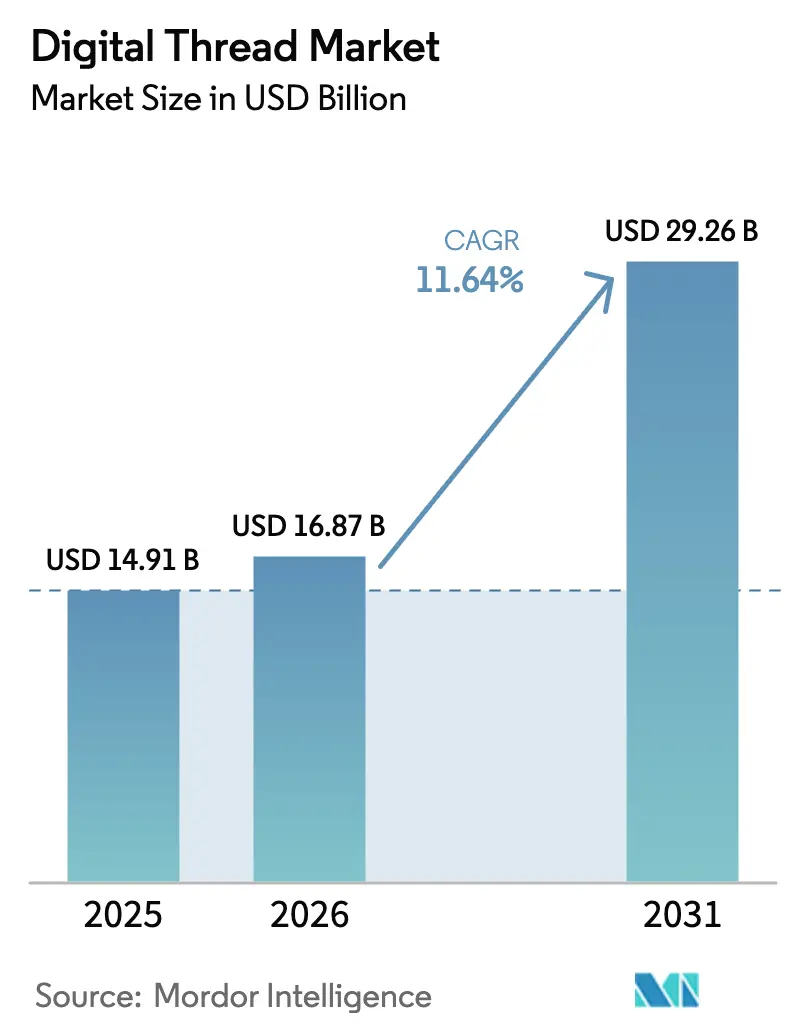

| 市場規模 (2026) | 16.87 十億米ドル |

| 市場規模 (2031) | 29.26 十億米ドル |

| 成長率 (2026 - 2031) | 11.64% CAGR |

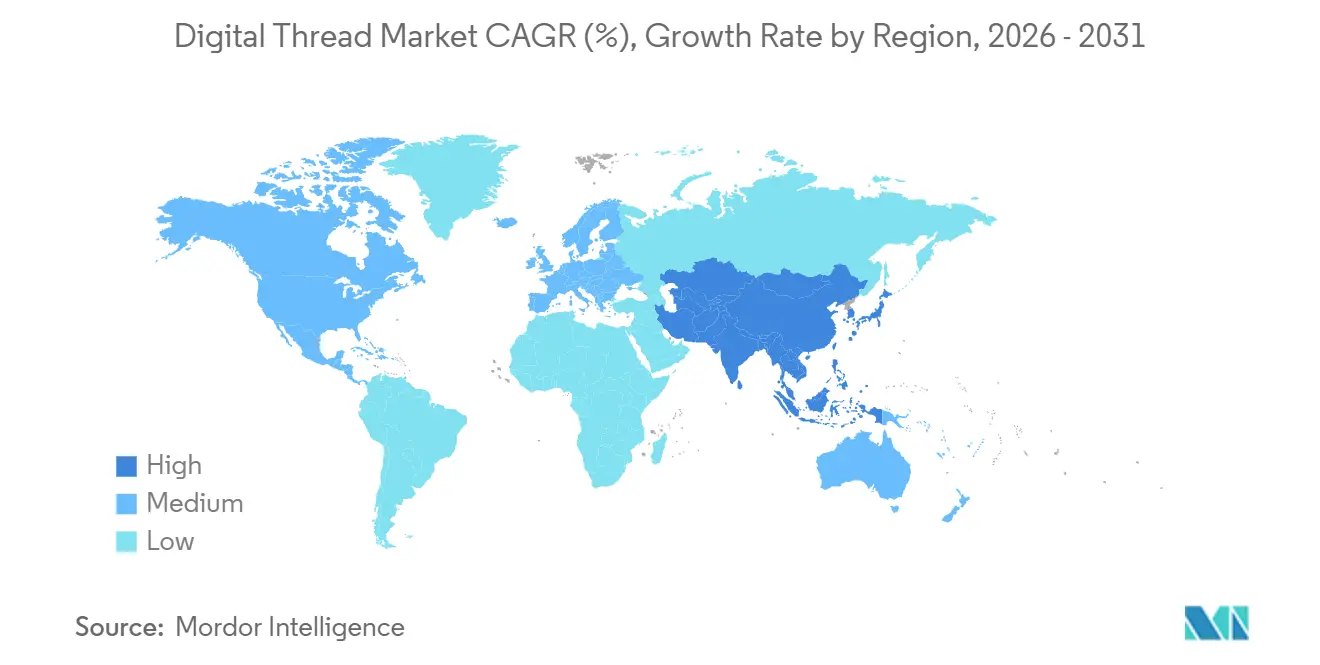

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

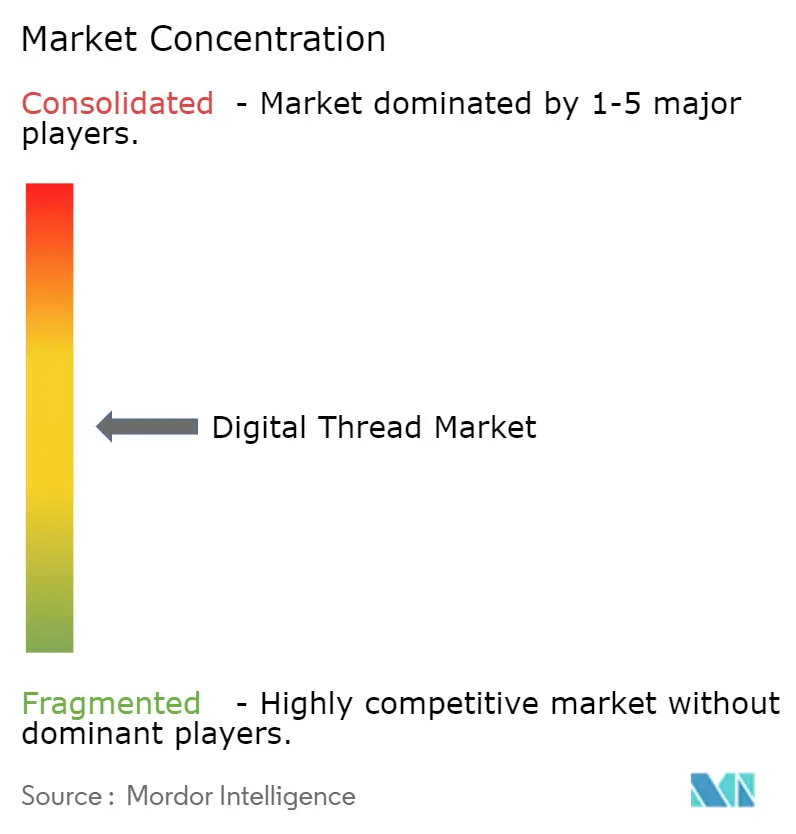

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルスレッド市場分析

デジタルスレッド市場規模は2025年に149億1,000万米ドル、2026年に168億7,000万米ドルと予測され、2031年までに292億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率11.64%で成長する見込みです。トレーサビリティ規制の収束、0.30米ドル未満のIIoTセンサー経済性、および生成AIアノテーションエンジンが、航空宇宙を超えてヘルスケアおよび自動車分野へと対象市場を拡大しています。北米の2025年収益シェア37.84%は、米国国防総省のデジタルエンジニアリング指令への早期準拠を反映しており、アジア太平洋地域は中国のデジタル中国2035および インドの生産連動型インセンティブがスマートファクトリーの構築を加速させる中、より急峻な12.59%の成長軌道にあります。ベンダーは垂直統合で対応しており、SiemensはAltairのシミュレーションスタックをTeamcenterに統合し、PTCは大規模言語モデルのコパイロットをWindchillに組み込み、設計から製造までのループを短縮し、中堅市場の採用者にとっての総所有コストを低減しています。サイバー保険料の急騰とソブリンクラウドの義務化が完全なクラウド移行を抑制し、機密性の高い知的財産を国境内に保持するハイブリッド展開への転換を促しています。

主要レポートのポイント

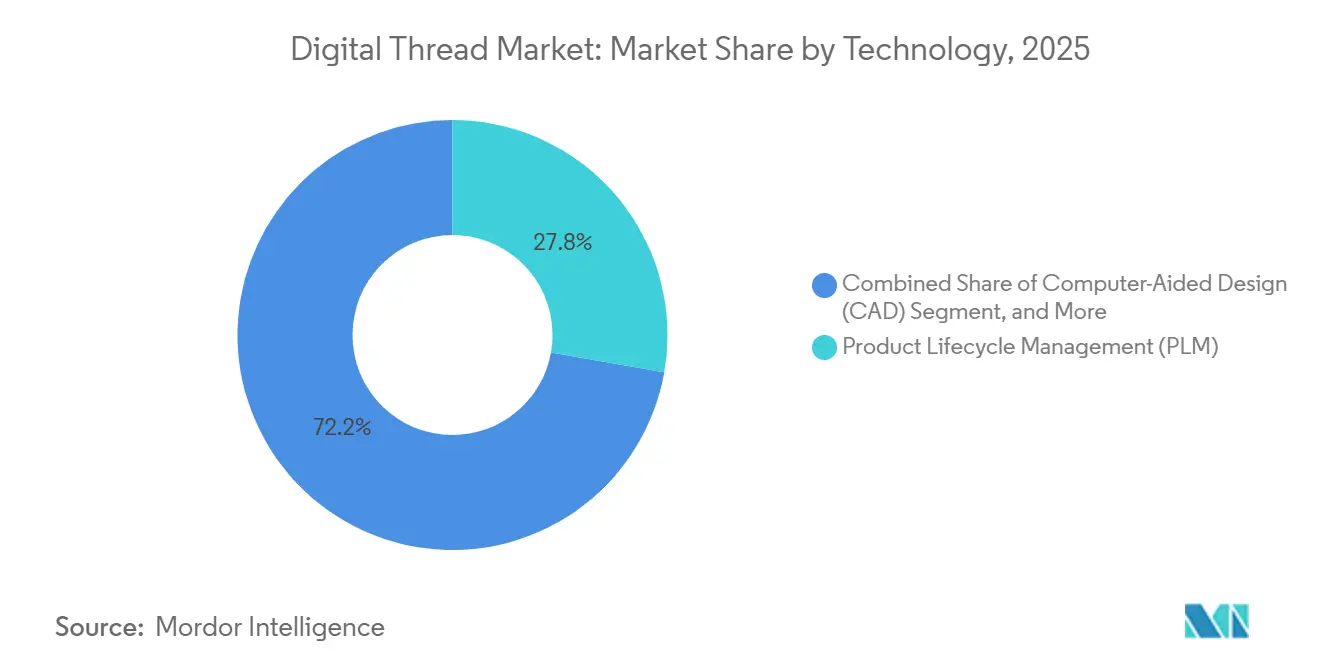

- 技術別では、製品ライフサイクル管理が2025年のデジタルスレッド市場シェアの27.78%をリードし、アプリケーションライフサイクル管理は2031年にかけて最速の13.41%の年平均成長率を記録すると予測されています。

- 展開モード別では、クラウド展開が2025年収益の53.84%を占めましたが、ハイブリッドアーキテクチャは2031年にかけて12.34%の年平均成長率で拡大すると予測されています。

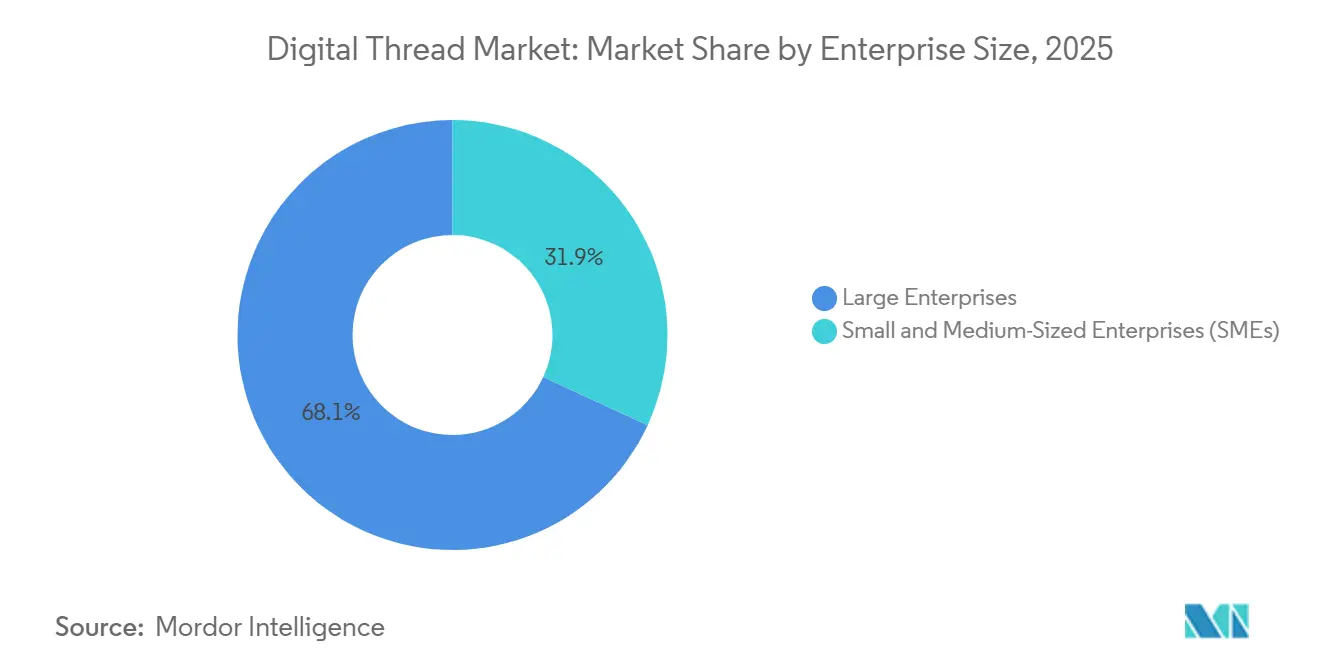

- 企業規模別では、大企業が2025年支出の68.11%を占め、中小企業は2031年にかけて11.86%の年平均成長率で前進しています。

- 産業別では、航空宇宙・防衛が2025年収益の41.79%を占めてトップとなり、ヘルスケアおよび医療機器が2031年にかけて13.72%の年平均成長率で最も急速に成長しています。

- 地域別では、北米が2025年収益の37.84%を占め、アジア太平洋地域は予測期間中に最高の12.59%の年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルスレッド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブPLM採用の急増 | +2.3% | グローバル、北米および西欧での早期集中 | 中期(2〜4年) |

| IIoTセンサーコストが0.30米ドル未満に低下 | +1.9% | グローバル、アジア太平洋地域での加速展開 | 短期(2年以内) |

| 航空宇宙の脱炭素化コンプライアンスの推進 | +1.7% | 欧州および北米、中東航空市場への波及 | 長期(4年以上) |

| 急速サイクル付加製造ループ | +1.4% | 北米および欧州、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 防衛デジタルスレッドの義務化(米国国防総省MBSE) | +1.6% | 米国、NATO同盟国およびファイブアイズパートナーによる採用 | 中期(2〜4年) |

| 生成AI自動モデルアノテーションエンジン | +1.5% | グローバル、自動車および電子機器での初期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブPLM採用の急増

クラウドネイティブの製品ライフサイクル管理プラットフォームは、グローバルなエンジニアリングチームが同一データセットへの即時かつ低遅延のアクセスを必要とするため、オンプレミスシステムに取って代わっています。SaaSサブスクリプション価格設定により大規模な設備投資が不要となり、ベンダーは現在、展開時間を数ヶ月から数週間に短縮する事前設定済みの業界テンプレートを提供しています。早期採用者は、ハードウェアの更新やミドルウェアスタックの管理が不要になったため、5年間で総所有コストが30%低下したと報告しています。Arasの2025年調査によると、製造業者の70%が2年以内に少なくとも1つのPLMモジュールをクラウドに移行することを期待しており、2023年の52%から増加しています。[1]Aras Corporation、「PLM調査の現状2025年」、Aras.com 2024年後半の主要ハイパースケーラーでの障害が可用性リスクを浮き彫りにしたため、製造業者は完全移行前にマルチクラウドフェイルオーバー条項を交渉しています。俊敏性と予測可能なコストの組み合わせにより、このドライバーはデジタルスレッド市場への最大の単一の押し上げ要因であり続けています。

IIoTセンサーコストが0.30米ドル未満に低下

半導体ファウンドリが22nmノードに移行した後、Bluetooth LEおよびLoRaWANモジュールが10万ユニット規模で0.30米ドルを下回り、限界コストでの工場全体の計装が可能になると、製造業者はサンプリングサブセットではなく、すべてのツール、パレット、サブアセンブリにセンサーを設置することを正当化できるようになりました。低コストのノードがPLM環境に継続的なテレメトリをストリーミングし、ライン終端検査ではなくリアルタイムで欠陥を検出するクローズドループ品質管理を可能にします。RockwellとHoneywellは現在、センサータグを部品表IDに自動マッピングするエッジゲートウェイをバンドルし、手動データ入力エラーを排除しています。RockwellのFactoryTalk Edge Gatewayはセンサーあたり0.28米ドルで出荷され、タグをPLM IDに直接マッピングし、ラインあたり5,000米ドルの統合費用を削減しています。[2]Rockwell Automation、「投資家向けプレゼンテーション2025年2月」、Rockwellautomation.com 工場のデータ量は日常的に1日あたり10TBを超えるため、ほとんどのユーザーは生のストリームをデータレイクに保存しながら、監査可能性のために主要メトリクスをPLMに同期させています。したがって、価格低下曲線はインフラ予算を比例的に増加させることなくデジタルスレッド市場を拡大します。

航空宇宙の脱炭素化コンプライアンスの推進

EU ETS第IV段階の上限とReFuelEU航空燃料義務により、航空機メーカーはデジタルスレッド内にゆりかごから墓場までの炭素会計を組み込むことが求められています。AirbusとRolls-Royceはすでに、コンプライアンスを証明し航空会社がオフセットクレジットを獲得できるよう、PLMで部品レベルのフットプリントを計算しています。Airbusは現在、A320neoのすべてのコンポーネントのスコープ3排出量を追跡するために、Dassault 3DEXPERIENCEの環境に炭素フットプリントモジュールを組み込んでいます。[3]Airbus SE、「サステナビリティレポート2024年」、Airbus.com 持続可能な航空燃料に対する米国インフレ削減法の税制優遇措置は欧州の圧力を反映しており、北米のOEMを同様のトレーサビリティへと推進しています。PLMにライフサイクルアセスメントエンジンを統合するには中規模サプライヤーで最大500万米ドルのコストがかかりますが、コンプライアンス違反の罰金はそれ以上であるため、投資がより安価な選択肢となります。したがって、炭素報告はサステナビリティを必須機能に変え、デジタルスレッド市場の対象範囲を拡大します。

急速サイクル付加製造ループ

デジタルスレッドは、付加製造がジェネレーティブデザイン、シミュレーション、インサイチュモニタリングと緊密に統合されている場合、設計からテストまでのサイクルを短縮します。航空宇宙チームは現在、印刷された部品からの計測フィードバックがCADモデルに直接フィードバックされるため、複雑な燃料ノズルのジオメトリを数日で反復できます。リアルタイムの層検査により、プリンターがレーザー出力を自動調整し、スクラップと手直しを削減します。規制当局は粉末バッチと印刷パラメータの完全なトレーサビリティを要求していますが、その要件自体が付加製造データをPLMにしっかりと固定し、ソフトウェアの粘着性を高めています。より速い物理的検証が製品の発売を加速し、デジタルスレッド市場の着実な拡大を支えています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モデルベースエンジニアリングにおけるSMEの人材不足 | -1.2% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| ソブリンクラウドとデータ居住地の障壁 | -0.9% | 欧州、中国、インド、中東およびアフリカへの波及 | 長期(4年以上) |

| PLM/SaaSベンダーロックインへの懸念 | -0.6% | グローバル、自動車および航空宇宙で高まり | 中期(2〜4年) |

| サイバー攻撃保険料の急騰 | -0.7% | 北米および欧州、アジア太平洋地域への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

モデルベースエンジニアリングにおけるSMEの人材不足

生産エンジニアのうちSysMLでシステムをモデル化できる割合はわずかであり、退職率がデジタルツインスキルを持つ新卒者の到来を上回っています。インテグレーターは1時間あたり220〜440米ドルを請求し、バックログを抱えてプロジェクトを6ヶ月以上遅延させ、中小サプライヤーの回収期間を延ばしています。コミュニティカレッジは製造プログラムの5分の1未満でモデルベースエンジニアリングをカバーしているため、雇用主はプレミアム残業代で社内スキルアップを資金調達しなければなりません。長期化する採用サイクルは総実装コストを引き上げ、収益が1億米ドル未満の企業にとって投資対効果の計算を魅力的でなくします。したがって、スキル不足はデジタルスレッド市場がより広範な中小企業への普及に達することを妨げています。

ソブリンクラウドとデータ居住地の障壁

EUデータ法、中国のデータセキュリティ法、インドのプライバシー規則により、製造業者は知的財産を国境内に保持することを余儀なくされ、グローバルなPLMの展開が断片化しています。ベンダーはデータトラストパートナーとともにローカルインスタンスを構築していますが、小規模な地域ではハイパースケールの容量が不足しており、サブスクリプション価格が25〜35%上昇しています。追加のコンプライアンステストとデュアルホスティング契約が展開タイムラインを延長し、一部の防衛プライムはクラウドを一切許可せず、オンプレミスの維持を固定化しています。多国籍企業は設計を公開同期できない別々のPLMスタックを運用することになり、「単一の真実の情報源」という価値提案を損なっています。データ居住地の摩擦はデジタルスレッド市場の完全なSaaSへの移行を遅らせています。ドイツのBSIは防衛IPをEU管理のサーバーに置くことを義務付けています。中国の2024年データセキュリティ法改正は製造データの輸出に対するセキュリティレビューを要求しています。Capgeminiはソブリンクラウドのプライベートクラウドと同等のPLM展開コストが25〜35%高いと推定しています。[4]Capgemini SE、「クラウドソブリンティスタディ2024年」、Capgemini.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ALMの急増がPLMの基盤の上に構築

製品ライフサイクル管理プラットフォームは2025年収益の27.78%を占め、機械設計制御と変更管理ワークフローを中心にデジタルスレッド市場シェアを固定しています。しかし、アプリケーションライフサイクル管理は、ソフトウェアが電気自動車とコネクテッド医療機器の機能を支配するようになったため、2031年にかけて13.41%の年平均成長率で拡大しています。CADおよびCAMモジュールは依然として不可欠ですが、Onshapeのようなブラウザネイティブツールが新規参入者のライセンス摩擦を低減しています。SiemensがAltairのHyperWorksをTeamcenterに統合した後、シミュレーションスタックは新たな重要性を獲得し、エンジニアがトポロジー最適化を実行して結果を製造実行に直接フィードできるようになりました。

ALMの勢いは、ソフトウェア要件から検証結果への双方向トレーサビリティを義務付けるISO 26262およびIEC 62304などの規制標準を反映しています。統合されたPLM-ALM環境により、チームは単一の変更指示の下で機械的な構成と組み込みコードを管理でき、リリースサイクルを数週間短縮できます。サービスライフサイクル管理も、OEMがフィールドデータに基づくアフターセールス収益を求めるにつれて成長しています。IoTプラットフォームはこのループを延長し、センサーテレメトリを設計アーカイブにストリーミングして、次世代製品がより高い信頼性で発売されるようにします。これらの変化は、1つのガバナンスされたチェーン内で物理的および デジタルの分野を融合させることで、デジタルスレッド市場を拡大します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド優位の中でハイブリッドが台頭

クラウド展開は2025年収益の53.84%を占め、グローバルプログラム全体でデジタルスレッド市場規模を押し上げた早期のコスト削減と迅速なオンボーディングを反映しています。ベンダーはプロビジョニングを数ヶ月から数日に短縮する事前設定済みのSaaSテンプレートを提供し、時間的プレッシャーを受けるサプライヤーに訴求しています。しかし、ハイブリッドアーキテクチャは、製造業者が欧州連合、中国、インドのソブリンクラウド義務を満たすために最重要の知的財産を隔離するにつれて、12.34%の年平均成長率を記録しています。

ハイブリッドはワークロードを分割し、機密性の高いCADファイルをオンプレミスに保持しながらコラボレーションポータルをパブリックリージョンで実行することで、レイテンシ、コンプライアンス、ベンダーロックインのリスクのバランスを取ります。Siemens、PTC、SAPは現在、特定の管轄区域内でのストレージを保証するデータ居住地ティアを提供し、リスク回避的な航空宇宙・防衛クライアントを安心させています。この取り決めは、企業がローカルサーバーを更新し続けなければならないため、純粋なクラウドより15〜20%高いコストがかかりますが、経営幹部は監査証跡とサイバーレジリエンスを維持するためにプレミアムを受け入れています。規制が厳しくなるにつれて、この中間的なアプローチが追加投資を引き付け、デジタルスレッド産業全体のレジリエンスを強化することが期待されています。

企業規模別:大企業がリード、中小企業はSaaSで加速

大企業は2025年支出の68.11%を占め、規模を活用して世界中の数十のグローバルサイトにわたる設計、サプライヤー品質、ショップフロア実行を統合しています。Boeingのドリームライナーのようなプログラムは5,400社のサプライヤーからのデータを単一のTeamcenterテナントに集約しており、規模がデジタルスレッドの投資対効果を増幅させる方法を示しています。これらの企業はまた、モデルベースエンジニアリングのスキルギャップを吸収し、展開タイムラインを短縮する社内センターオブエクセレンスを保有しています。

中小企業は、モジュール式SaaS価格設定がエントリーコストをユーザーあたり月200〜500米ドルに引き下げ、90日間のオンボーディングスケジュールが提供されるにつれて、11.86%の年平均成長率で前進しています。Aras Innovatorのようなオープンアーキテクチャプラットフォームは、初期ライセンス料を排除することで訴求し、中小企業が変更管理の基本から始めて後で複雑さを追加できるようにしています。NISTの製造拡張パートナーシップとドイツのミッテルシュタンドデジタルからの公的インセンティブがトレーニング時間とサブスクリプション料金を補助し、経済性をさらに傾けています。より広範な中小企業の参加はデジタルスレッド市場をより広い製造基盤に広げ、サプライヤーコラボレーションのネットワーク効果を向上させます。

産業垂直別:航空宇宙が支配、ヘルスケアが最速成長

航空宇宙・防衛は2025年収益の41.79%を生み出し、米国国防総省のモデルベース義務とセクターの30年の資産ライフサイクルのおかげで、コア採用者としての役割を固めています。デジタルスレッドは設計、生産、維持管理、最終的な廃棄を通じてすべてのリベットとソフトウェアパッチを追跡し、より迅速な改修決定と規制監査を可能にします。防衛プライムはまた、第2層サプライヤーにリアルタイムの品質データの提供を要求し、サプライチェーン全体でプラットフォームの使用を拡大しています。

ヘルスケアおよび医療機器は、FDAの固有デバイス識別システムとEU医療機器規則が患者へのトレーサビリティを義務付けているため、最速の13.72%の年平均成長率を記録しています。バッテリーメーカー、産業機械メーカー、エネルギー公益事業者も同様に、EU企業サステナビリティ報告指令に基づくスコープ3炭素会計を満たすためにエンドツーエンドのデータフローを組み込んでいます。電子機器および半導体ファブは、米国CHIPSアクト補助金を解放するためにウェーハレベルの歩留まり報告を実装しています。これらの垂直市場は、コンプライアンス、収益性、サステナビリティ目標のためのクロスセクターのバックボーンとしてデジタルスレッド市場を強化しています。

地理的分析

北米は2025年収益の37.84%のシェアを保持しており、契約受注をコンプライアントなモデルベースシステムエンジニアリングに結びつける米国の防衛支出と、電気自動車バッテリーの出所に関する自動車メーカーの投資によって牽引されています。インフレ削減法は検証済みの国内コンテンツに7,500米ドルの税額控除を結びつけ、鉱物調達を認証する新しいデジタルスレッドを促進しています。カナダの航空宇宙クラスターはDassault 3DEXPERIENCEを使用してマルチサイトのジェットプログラムを調整し、メキシコのニアショア工場は米国の設計センターと同期してパワートレインコンポーネントのリードタイムを短縮しています。

アジア太平洋地域は、中国がデジタル中国2035のスマートファクトリーアップグレードに10兆人民元(1兆4,000億米ドル)を投入し、インドが電子機器、自動車、医薬品にわたって1兆9,700億インドルピー(240億米ドル)の生産連動型インセンティブを解放するにつれて、12.59%の年平均成長率で拡大すると予測されています。日本のソサエティ5.0予算は老朽化したインフラのデジタルツインを支援し、韓国は5,000のスマートファクトリーを育成するために2兆韓国ウォン(15億米ドル)を拠出しました。ベトナムとタイが主導するASEAN加盟国は、外国直接投資とクラウドPLMの税制優遇措置を組み合わせ、地域のサプライヤーを共有コラボレーションポータルに移行させています。

欧州はデジタル監査証跡を強制する規制を通じて採用を固定しています。ドイツの2兆2,000億ユーロ(2兆4,000億米ドル)の産業基盤はモジュールレベルの普及率54%を報告しており、EUデータ法と企業サステナビリティ報告指令によって支えられています。英国の航空宇宙技術研究所はデジタルスレッドを必要とするネットゼロ航空機に6億8,500万ポンド(8億7,000万米ドル)を投入し、フランスの80億ユーロ(88億米ドル)のフランス2030計画はトレーサビリティソフトウェアを共同資金調達しています。イタリアとスペインはPLMアップグレードのためのインダストリア4.0税額控除を延長し、北欧の公益事業者はライフ延長ライセンスをサポートするためにセンサーデータを設計アーカイブと統合しています。総じて、規制の厳格さと財政的インセンティブが大陸全体でデジタルスレッド市場の統合を深めています。

競合ランドスケープ

デジタルスレッド市場は依然として中程度に断片化しており、Dassault Systèmes、Siemens、PTC、SAP、Oracleが収益の約40%を占めています。各リーダーは、アカウントのフットプリントを固定するために、設計、シミュレーション、製造実行、サービスにわたるフルスタックの提供を組み立てています。Siemensは2024年にAltairを106億米ドルで買収し、HyperWorksシミュレーションとTeamcenter PLMおよびOpcenter MESを組み合わせ、顧客が1つの環境内でトポロジー最適化とポストプロセッシングを実行できるようにしました。PTCは2025年にWindchillに大規模言語モデルのコパイロットを組み込み、エンジニアが「影響を受けるファスナーを表示」と要求すると、数時間ではなく数分で事前構築された変更パッケージを受け取れるようにし、ユーザーの粘着性を高める時間節約を実現しました。

スペシャリストは、広範なスイートが見落とす能力のギャップを埋めています。Arasはライセンス料を排除するオープンソースコアで中堅市場の製造業者を引き付け、Hexagonは閉ループ品質のために計測データをPLMにリンクし、Onshapeは分散したスタートアップに適したブラウザネイティブCADを提供しています。システムインテグレーターであるAccenture、Capgemini、Tata Consultancy Services、DXC Technologyは、特にソフトウェア定義車両に向けて移行する自動車サプライヤーに対して、ソフトウェアとプロセス再設計をバンドルすることで総支出の約4分の1を獲得しています。

イノベーションの強度は上昇し続けています。米国特許商標庁は2024年にデジタルスレッド関連の特許を1,247件付与し、前年比52%増となり、Siemens、IBM、GEがブロックチェーントレーサビリティとマルチパーティサプライチェーン全体の連合学習に多数出願しています。Rockwell Automationの2025年のAzure Digital Twins統合は、運用技術ベンダーがリアルタイムの工場データをPLMに接続する方法を示しており、Honeywellは同様の連携から2027年までにForge収益で10億米ドルを予測しています。これらの動きは、競争優位性がコアPLM機能よりも、ベンダーがエッジテレメトリ、AIシミュレーション、サプライチェーンパートナーを1つの拡張可能なデジタルスレッド内でいかにシームレスに接続するかにかかっていることを示しています。

デジタルスレッド産業リーダー

Dassault Systèmes SE

Aras Corporation

Rockwell Automation, Inc.

Hexagon AB

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Siemens Digital Industries Softwareは、航空宇宙パイロットでPLMクエリのレイテンシを80%削減するフェデレーテッドデータレイククエリを搭載したTeamcenter X 2.0をリリースしました。

- 2026年1月:PTCとServiceNowは、今年1万5,000の共同顧客をターゲットに、WindchillデータをフィールドサービスワークフローにEmbedするためのパートナーシップを締結しました。

- 2025年12月:Dassault Systèmesは58億米ドルのMediadata買収を完了し、3DEXPERIENCEをデバイス設計から臨床試験管理へと拡張しました。

- 2025年11月:SAPはS/4HANA Cloudと統合されたサステナビリティフットプリント管理を開始し、CSRD期限に先立って120のパイロット顧客を登録しました。

グローバルデジタルスレッド市場レポートの範囲

デジタルスレッド市場レポートは、技術(PLM、CAD、CAM、SLM、ALM、MRP、ERP、その他の技術)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、産業垂直(航空宇宙・防衛、自動車、産業機械、エネルギー、ヘルスケア、電子機器、その他の垂直市場)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 製品ライフサイクル管理(PLM) |

| コンピュータ支援設計(CAD) |

| コンピュータ支援製造(CAM) |

| サービスライフサイクル管理(SLM) |

| アプリケーションライフサイクル管理(ALM) |

| 資材所要量計画(MRP) |

| エンタープライズリソースプランニング(ERP) |

| その他の技術 |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 航空宇宙・防衛 |

| 自動車・輸送 |

| 産業機械 |

| エネルギー・公益事業 |

| ヘルスケアおよび医療機器 |

| 電子機器・半導体 |

| その他の産業垂直 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 技術別 | 製品ライフサイクル管理(PLM) | |

| コンピュータ支援設計(CAD) | ||

| コンピュータ支援製造(CAM) | ||

| サービスライフサイクル管理(SLM) | ||

| アプリケーションライフサイクル管理(ALM) | ||

| 資材所要量計画(MRP) | ||

| エンタープライズリソースプランニング(ERP) | ||

| その他の技術 | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業(SME) | ||

| 産業垂直別 | 航空宇宙・防衛 | |

| 自動車・輸送 | ||

| 産業機械 | ||

| エネルギー・公益事業 | ||

| ヘルスケアおよび医療機器 | ||

| 電子機器・半導体 | ||

| その他の産業垂直 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

デジタルスレッド市場の現在および2031年の規模はどのくらいですか?

デジタルスレッド市場規模は2026年に168億7,000万米ドルであり、2031年までに292億6,000万米ドルに達すると予測されています。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は、中国のデジタル中国2035への投資とインドのインセンティブ主導の工場アップグレードにより、最高の12.59%の年平均成長率を記録すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

アプリケーションライフサイクル管理は、ソフトウェア定義製品がコード、テスト、展開ワークフローの同期を要求するため、13.41%の年平均成長率を記録しています。

ハイブリッド展開が人気を集めている理由は何ですか?

EU、中国、インドのソブリンクラウド規則は機密性の高い知的財産をローカルに保持することを要求しているため、製造業者はコンプライアンスとスケーラビリティのバランスを取るためにオンプレミスとクラウドの間でワークロードを分割しています。

中小製造業者にとっての主な障壁は何ですか?

モデルベースエンジニアリングの人材不足が統合バックログを6ヶ月に延ばし、実装コストを引き上げ、SaaS価格の低下にもかかわらず中小企業の採用を遅らせています。

この分野の主要ベンダーは誰ですか?

Dassault Systèmes、Siemens、PTC、SAP、Oracleが市場の約40%を共同で保有し、Aras、Hexagon、Altairはオープンアーキテクチャ、計測リンク、高速シミュレーションでニッチな要件に対応しています。

最終更新日: