北米クラフトビール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

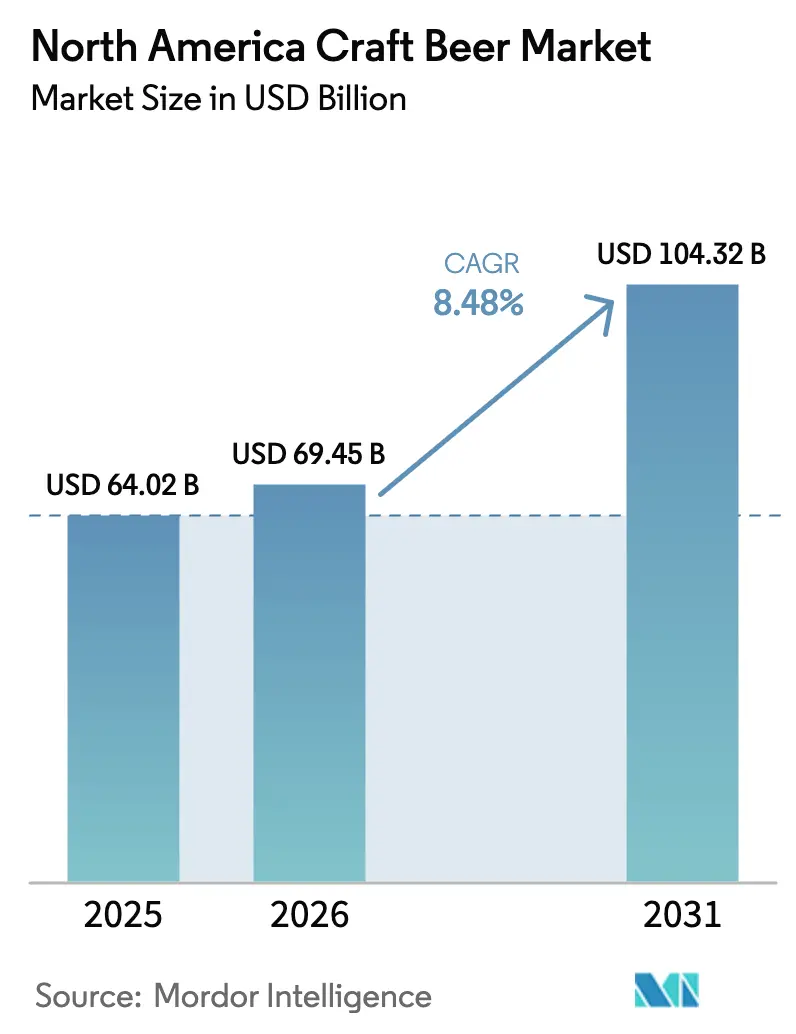

| 基準年の市場規模 (2025) | 64.02 十億米ドル |

| 市場規模 (2026) | 69.45 十億米ドル |

| 市場規模 (2031) | 104.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米クラフトビール市場分析

北米クラフトビール市場規模は2025年に640億2,000万米ドルと評価され、2026年の690億4,500万米ドルから2031年には1,043億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.48%です。消費者意識の高まりに牽引され、市場は拡大しており、風味豊かな低アルコール飲料への顕著な傾向が見られます。健康志向の消費パターンや規制上の制約が課題をもたらす一方で、継続的な製品革新と購買力の向上に支えられたユニークな風味への需要が市場の成長を促進しています。この軌跡は、市場の回復力と、より広いビール業界内でのプレミアムポジショニングを裏付けています。北米のクラフトビール市場は変動期にあり、スタイル、包装、購買チャネルにおける消費者嗜好の多様化に適応しています。エールは依然として主流のスタイルであり、ラガーは急速に成長しています。市場は主に男性が中心ですが、女性消費の顕著な増加は未開拓の拡大可能性を示唆しています。缶はその利便性と携帯性から包装において主流を占めていますが、バラエティパックや代替フォーマットの著しい急増が見られ、消費者がキュレートされた体験を求めていることを反映しています。この地域のクラフトビールシーンは、独自の地元の風味と醸造技術を披露するマイクロブルワリーとブリュワーパブの豊かな多様性を誇っています。

主要レポートのポイント

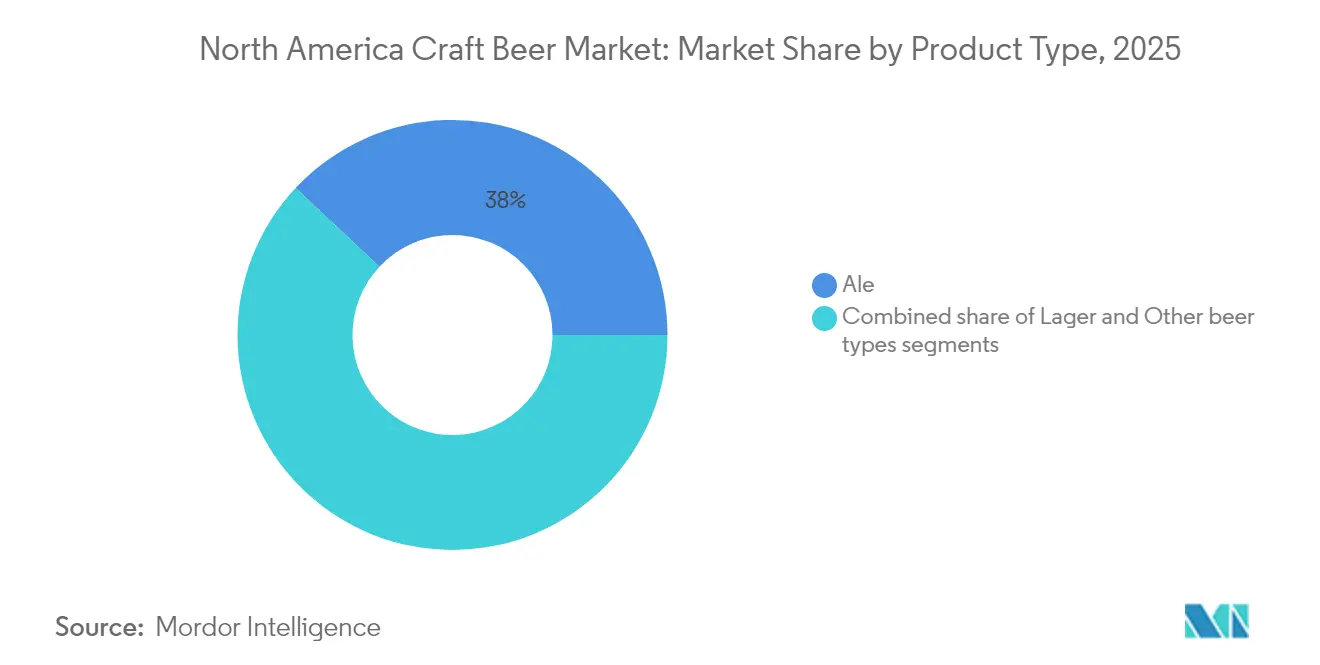

- 製品タイプ別では、エールが2025年の北米クラフトビール市場シェアの38.02%を占め、ラガータイプは2026年~2031年において最速の12.37% CAGRを記録すると予測されています。

- エンドユーザー別では、男性が2025年の市場規模の68.75%のシェアで消費を主導し、女性セグメントは2026年~2031年において12.58% CAGRを追跡しています。

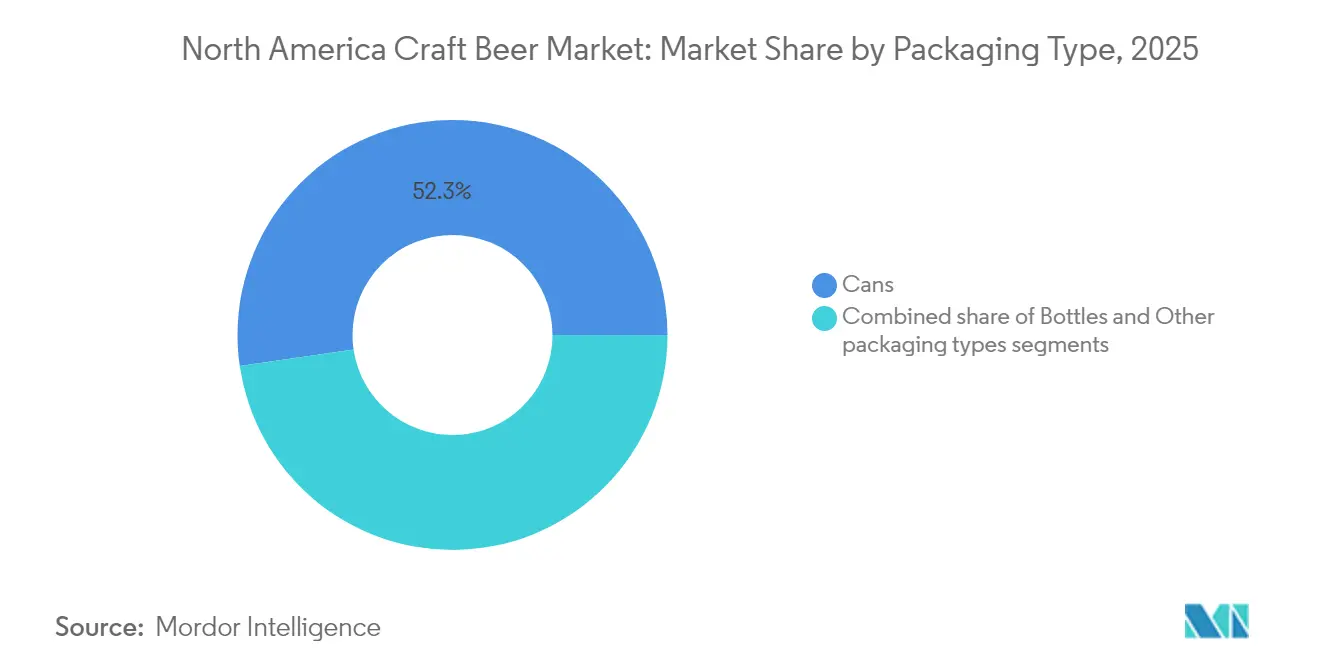

- 包装別では、缶が2025年の北米クラフトビール市場において52.31%の主要シェアを獲得し、2026年~2031年において12.79% CAGRという堅調な成長率を示しています。

- 流通チャネル別では、オントレード会場が2025年に53.74%の収益シェアをリードし、小売およびeコマースを通じたオフトレード販売は2026年~2031年において12.86% CAGRで拡大しています。

- 地域別では、米国が2025年の北米クラフトビール市場規模の87.11%を占め、メキシコは2026年~2031年において13.19% CAGRで最も急成長している国内市場です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米クラフトビール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強い需要によるマイクロブルワリー数の増加 | +2.1% | 北米、カリフォルニア州、テキサス州、ノースカロライナ州での早期成果 | 中期(2〜4年) |

| 原材料、風味、アルコール含有量における製品差別化 | +1.8% | 北米コア市場、メキシコへの波及 | 長期(4年以上) |

| 高品質なアルティザン飲料に対してプレミアム価格を支払う可能性のある可処分所得の増加と意欲 | +1.5% | 北米の都市中心部、カナダおよびメキシコへの拡大 | 中期(2〜4年) |

| 国内外の訪問者を引き付けるビールツーリズムとブルワリー体験の成長 | +1.2% | 北米、ポートランド、アッシュビル、バーリントンでの早期成果 | 長期(4年以上) |

| 低アルコール飲料への需要の急増 | +0.9% | 北米、米国およびカナダが主導 | 短期(2年以内) |

| 生産面での技術的進歩 | +0.7% | 北米、特に米国およびカナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

強い需要によるマイクロブルワリー数の増加

北米全域でのマイクロブルワリーの急増は、地元産の本格的なクラフトビール体験に向けた消費者嗜好の大きな変化を示しています。これらの施設は、強力なコミュニティ関係を育み、より短いサプライチェーンを通じて流通費用を最小化することで、地元の存在感を効果的に活用しています。ブルワーズ・アソシエーションによると、米国は2024年に9,796の稼働中のクラフトブルワリーを記録し、2,029のマイクロブルワリーと279の地域クラフトブルワリーが含まれています [1]出典:ブルワーズ・アソシエーション、「ブルワーズ・アソシエーション、2024年米国クラフト醸造業界の数値を報告」、brewersassociation.org。これらの施設の成長は、規制要件の緩和と、様々な年齢層および消費者セグメントにわたるプレミアム飲料の選択肢としてのクラフトビールの主流受容の増加によって支えられています。マイクロブルワリーの拡大トレンドは、ユニークな地元産飲料を求める消費者と、新規市場参入者が醸造施設を設立・運営できる規制環境に支えられ、北米クラフトビール市場を形成し続けています。マイクロブルワリーの台頭は、醸造技術と風味プロファイルの革新も促進し、進化する消費者の嗜好に対応する多様なクラフトビールの提供につながっています。

原材料、風味、アルコール含有量における製品差別化

クラフトビールの原材料と風味プロファイルの革新は、ブルワリーが継続的な実験と革新を通じて競争上の差別化を確立しようとする中、北米における重要な市場ドライバーであり続けています。ユニークな味覚体験の開発により、クラフトブルワーは競争が激化する市場において消費者の関心を獲得・維持することができます。ブルワリーは、市場ポジションを維持し、進化する消費者ニーズに応えるために、特殊な原材料を使用した独自の風味の組み合わせを生み出す研究開発に積極的に投資しています。業界における製品差別化の重点は、従来の醸造方法を超えて、新しい原材料と醸造技術を取り入れるまでに拡大しています。例えば、2025年4月にLallemand Brewingが導入したオーロラ・ノーザンIPAイーストは、ウェストコーストIPAの飲みやすさとイーストの香りを組み合わせたこのトレンドの典型例です。このイノベーションは、原材料の開発がバランスの取れた風味豊かな選択肢に対する消費者の嗜好にどのように直接対応するかを示しています。これらの戦略的な原材料と風味の革新は、節度とユニークな感覚体験に向けた現在の消費者トレンドと一致しています。

高品質なアルティザン飲料に対してプレミアム価格を支払う可能性のある可処分所得の増加と意欲

北米における消費者の可処分所得は増加し続けており、米国経済分析局のデータによると、2025年4月に個人所得が2,101億米ドル(月次0.8%)増加し、個人消費支出(PCE)が478億米ドル(0.2%)増加したことが報告されています [2]出典:米国経済分析局、「個人所得と支出、2025年4月」、bea.gov。可処分所得のこの上昇トレンドは、消費者がプレミアム飲料の選択肢を探求するための財政的柔軟性を高めているため、クラフトビール市場のダイナミクスに大きな影響を与えています。購買力の向上により、消費者は従来の大量生産ビールと比較して価格が高いにもかかわらず、クラフトビール製品により多くの支出を割り当てることができます。さらに、この経済環境は、購買者がユニークな風味プロファイル、革新的な醸造方法、本格的なクラフト体験を優先するアルティザンおよび地元産飲料への消費者嗜好の変化と一致しています。クラフトビール業界は、消費者が品質と多様性に投資する意欲から恩恵を受けており、異なるブルワリー、スタイル、限定版リリースとの実験の増加を通じて市場の成長を支えています。

国内外の訪問者を引き付けるビールツーリズムとブルワリー体験の成長

ビールツーリズムは北米のクラフトビール市場における重要な経済的ドライバーとして台頭し続けており、クラフトブルワリーは生産教育、テイスティング体験、地元文化への没入を組み合わせた目的地アトラクションとして機能しています。カナダン・クラフト・ブルワーズ・アソシエーションによると、カナダのクラフトブルワリーだけで最大8,000の観光雇用を支援し、サービスが行き届いていないコミュニティに経済的恩恵をもたらしています [3]出典:カナダン・クラフト・ブルワーズ・アソシエーション、「2025年予算に先立つ予算前協議」、ccba-ambc.org。ブルワリーを地元の観光回路に統合することで、都市部と農村部の両方に追加の収益源が生まれ、地域経済の発展と雇用創出に貢献しています。ビールツーリズムは従来のブルワリー訪問を超えて進化しており、施設は現在、ガイド付き生産ツアー、専門家主導のテイスティング、フードペアリングイベント、季節のフェスティバルを含む包括的な体験を提供しています。これらの体験型の提供は、従来のテイスティングルームを超えて訪問者のエンゲージメントを拡大し、コアビール販売を補完する持続可能な収益源を生み出しています。ツーリズムに焦点を当てたアプローチにより、クラフトブルワリーは地元コミュニティとのより深いつながりを育みながら、より強いブランドロイヤルティを構築することができます。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な政府規制 | -1.4% | 北米、特に米国・カナダ・メキシコの国境を越えた貿易に影響 | 長期(4年以上) |

| ノンアルコール・低アルコール製品への消費者の傾向 | -1.0% | 北米、米国およびカナダの都市中心部で最も強い影響 | 中期(2〜4年) |

| 原材料コストのインフレとサプライチェーンの課題がビール生産に影響 | -1.1% | 北米、米国からカナダおよびメキシコへの波及効果 | 短期(2年以内) |

| ビール市場の成長に影響する宗教的・文化的制約 | -0.8% | 北米、特にメキシコおよび保守的な米国市場に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

北米クラフトビール市場における規制の複雑さは、主にカナダおよびメキシコからの輸入品に25%の関税を課す新たな米国関税の実施により、エスカレートし続けています。これらの関税は、クラフトビールの缶詰操作に不可欠なアルミニウム包装材料に特に影響を与えています。貿易摩擦は、カナダが300億米ドル相当の米国製品に対して25%の報復関税を課すなど、報復措置によってさらに激化しています。この二国間の貿易摩擦は、複数の管轄区域にまたがって事業を展開するクラフトブルワリーに対して、州レベルの様々な規制要件と相まって、実質的な運営上および法令遵守上の課題をもたらしています。これらの規制上のハードルの影響は税収にも及んでおり、税務行政連盟は市場の混乱により50億米ドルのアルコール税収損失が生じる可能性があると予測しています [4]出典:税務行政連盟、「ザ・バレル – 2025年1月」、taxadmin.org 。連邦、州、国際規制の複雑な網と貿易障壁が相まって、北米クラフトビール市場の成長可能性を大幅に制約する困難なビジネス環境を生み出しています。

原材料コストのインフレとサプライチェーンの課題がビール生産に影響

原材料コストは北米クラフトビール市場における重要な制約として浮上しており、麦芽大麦やホップなどの必須原材料の価格と、アルミニウム缶などの包装材料の価格が大幅に上昇しています。これらのコスト増加の影響は生産経済に特に深刻であり、ブルワリーは価格戦略と運営モデルを見直すことを余儀なくされています。商品価格の持続的な変動と物流上のボトルネックを特徴とするサプライチェーンの複雑化により、必須醸造原材料と包装材料の調達リードタイムが延長されています。これらの運営上のハードルにより、クラフトブルワリーは生産スケジュールの調整、価格調整、より大きな在庫準備金の維持など、いくつかの適応措置を実施することを余儀なくされています。市場では、小規模なクラフトブルワリーがエスカレートするコストの吸収に困難を抱える中、統合に向けた顕著なトレンドが見られます。一方、大規模なクラフトビール生産者は、規模の経済と技術インフラへの投資を通じて競争上の優位性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エールの優位性とイノベーションの急増

エールビールは市場を支配しており、2025年に38.02%のシェアを占め、ホップ前面の風味プロファイルと伝統的な醸造方法に対する消費者の嗜好に牽引されています。このカテゴリーの強みは、IPAの継続的な人気と、北米のクラフトブルワリーネットワーク全体にわたる確立された醸造の専門知識から生まれており、伝統的なスタイルが現代的な解釈とともに復活を遂げています。地域のクラフトブルワリーは、セッションエール、バレルエイジドバラエティ、スモールバッチの実験的リリースを含むエールポートフォリオを継続的に拡大しています。主要な大都市圏にわたる堅固な流通ネットワークがクラフトエールへのより広いアクセスを促進し、タップルームカルチャーが消費者との直接的なエンゲージメントを育み続けています。地元の原材料とテロワール主導の醸造アプローチが、クラフトビールの景観において北米のエールをさらに差別化しています。

ラガーは最も急成長しているカテゴリーであり、クリーンでキレのあるビールスタイルの人気の復活と生産技術の進歩に牽引されて12.37% CAGRで拡大しています。温度制御発酵などの技術革新を活用するクラフトブルワーは、伝統的なラガーに同義の洗練された品質を達成するだけでなく、スモールバッチ生産の本物らしさも保持しています。このセグメントは、健康志向の消費という広いトレンドを反映した低アルコールおよびノンアルコールバリアントへの需要の高まりによってさらに強化されています。さらに、米国とメキシコのブルワーのパートナーシップがハイブリッドスタイルの波を生み出し、カテゴリーの魅力を広げています。フルーツ入りラガーの台頭トレンドは、欧州クラシックの現代的な解釈と相まって、北米のダイナミックなクラフトビールシーンにおけるカテゴリーの勢いを強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:男性の忠誠心と女性の拡大

男性は2025年のクラフトビール消費の68.75%を占め、ホップ前面のエールとブルワリー体験に対する確立された嗜好を通じて伝統的な人口統計上の優位性を維持しています。しかし、女性セグメントは業界の包括性イニシアチブと市場全体にわたる製品多様化の取り組みに牽引されて、12.58% CAGRという著しい成長を示しています。北米のクラフトビールの景観は進化し続けており、男性消費者は強いブランドロイヤルティと高アルコール度数(ABV)の製品への嗜好を示しています。地域のブルワリーは、男性消費者がビールフェスティバルやタップルームイベントに頻繁に参加し、持続的な市場エンゲージメントに貢献していると報告しています。

Talea Beer Co.などの企業は、伝統的な男性的イメージよりもコミュニティ構築を重視したターゲットを絞った製品開発とマーケティングを通じて、ジェンダーを包括したアプローチを実施しています。このシフトは、クラフトブルワリーがコアな顧客関係を維持しながら拡大する消費者基盤とつながるためにストーリーテリングと本物らしさを活用する中、包括的な消費体験に向けたより広い文化的変化を反映しています。北米のブルワリーは、市場成長を促進するために女性向けのテイスティングイベントや教育セッションをますます開催しています。多くのクラフトブルワリーは、多様な味の嗜好に訴えるフルーツ前面のビールや低アルコールオプションを含むように製品ポートフォリオを拡大しています。

包装別:缶のイノベーションがサステナビリティを推進

2025年、缶はクラフトビール包装市場において52.31%の主要シェアを占め、予測では12.79% CAGRという堅調な成長が示されています。この急増は主に、サステナビリティへの嗜好の高まり、缶の利便性、および従来のガラスと比較した製品保護の優位性に起因しています。特に、環境意識の高い若い消費者がますます缶を受け入れています。このシフトにより、北米のクラフトブルワリー、特に小規模なものは、ボトルから缶へと転換し、缶詰ラインに多額の投資を行っています。アルミニウム缶は、軽量輸送、炭素排出量の削減、光と酸素からの強化された保護など、保管と流通中の製品品質を確保する利点を提供しています。

エコフレンドリーなイノベーションと先進的な包装技術がこの上昇軌跡を強化しています。ブルワリーは生分解性材料とリサイクル可能なオプションを探求しています。さらに、缶へのデジタル印刷により、スモールバッチや季節の需要に対応した柔軟なデザインが可能になっています。バラエティパックのトレンドは消費者の好奇心とトライアル行動に共鳴し、プレミアム包装の強化は独自の開封体験への需要の高まりに対応しています。ガラスボトルはプレミアムおよびギフト向け市場での地位を維持していますが、缶は間違いなく景観を再形成し、多様性を推進し、サステナビリティ志向の消費者価値観とシームレスに一致しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードの回復力とオフトレードの加速

オントレードチャネルはクラフトビール市場を支配しており、2025年に53.74%のシェアを占め、主にクラフトブルワリーの重要な収益源として機能するタップルームに牽引されています。これらの施設は、ブランド差別化を高める高いマージン、消費者との直接的な関係、製品教育の機会を提供しています。このセグメントの成長は、ブルワリーがガイド付きツアー、フードペアリング、従来のテイスティングルームの提供を超えた季節のイベントを通じて目的地体験を創出するビールツーリズムによってさらに支えられています。地元のフェスティバルとクラフトビールに焦点を当てたイベントはオントレード販売に大きく貢献し、ブルワリーが新製品を披露し愛好家とつながるためのプラットフォームを提供しています。

オフトレードチャネルは、eコマースの採用と持続的な家庭消費トレンドに牽引されて、12.86% CAGRという急速な成長を経験しています。この拡大は、許可されている場所での直接消費者向け販売を可能にする改善された包装技術とデジタルプラットフォームによって支えられています。市場はハイブリッド流通モデルへと進化しており、ブルワリーはブランド構築のためのタップルーム体験を活用しながら、パートナーシップを通じた小売販売を獲得するために両チャネルを相乗的に活用しています。モバイル注文、サブスクリプションサービス、バーチャルテイスティング体験などの技術の統合により、北米のクラフトビールエコシステム全体で消費者エンゲージメントを最大化するオムニチャネルアプローチが生まれています。スペシャルティボトルショップとクラフトに焦点を当てた小売店が重要なオフトレード会場として台頭し、消費者にキュレートされた品揃えと専門家の推薦を提供しています。

地域分析

米国は2025年の北米クラフトビール市場において87.11%という圧倒的な市場シェアを保持しており、確立されたクラフト醸造インフラに支えられています。北東部とマウンテンウェスト地域は、観光とライフスタイルの嗜好に牽引されて高いクラフトビール密度を示し、地域の変化は独自の地元の嗜好と規制の枠組みを反映しています。都市中心部全体でのマイクロブルワリーとブリュワーパブの急増が市場ポジションを強化し続けています。ユニークな地元産飲料への消費者需要と、コミュニティスペースへのタップルーム体験の統合が、米国の市場支配をさらに強固にしています。

メキシコは2026年~2031年において13.19%という予測CAGRで、独立系ブルワリーの拡大に牽引されて大きな成長可能性を示しています。同国はUSMCA貿易協定と米国市場への近接性から恩恵を受けており、都市部の消費者の可処分所得の増加がアルティザン飲料への国内需要を促進しています。特にメキシコシティとモンテレイの主要大都市圏でのクラフト醸造クラスターの出現は、市場の進化を示しています。地元のブルワーはますます伝統的なメキシコの原材料と醸造技術を取り入れ、国内外の消費者に訴える独自の製品を生み出しています。

カナダは、特に米国のブルワリーと比較して競争上の不利をもたらす物品税構造に関する規制上の課題に直面しているにもかかわらず、注目すべき市場プレゼンスを維持しています。ブリティッシュコロンビア州とオンタリオ州のクラフトブルワリーの集中がセグメントのイノベーションを牽引し続けています。カナダのクラフトブルワーは、持続可能な慣行と地元調達の原材料の使用を通じて差別化を図り、価格圧力にもかかわらず消費者のロイヤルティを維持しています。

競争環境

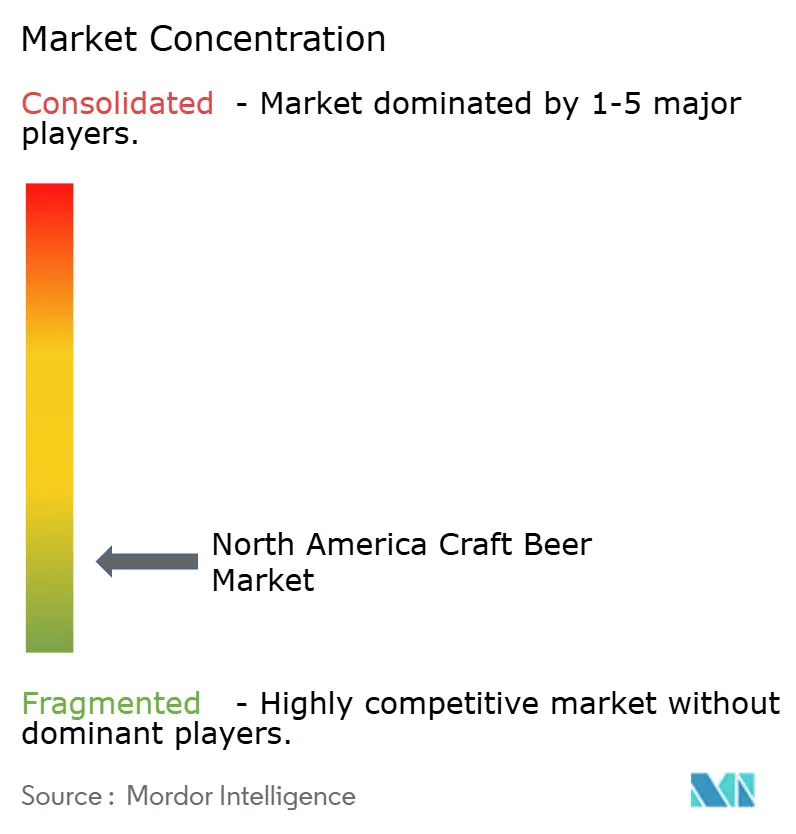

北米クラフトビール市場は、消費者が重視するアルティザンの本物らしさを保ちながら戦略的な統合を可能にする断片化した構造を維持しています。主要な業界プレーヤーは、2024年8月にTilray Brands Inc.がMolson Coors Beverage Co.から4つのクラフトブルワリーを買収したことに示されるように、買収を通じてポートフォリオの拡大を積極的に追求しています。この戦略的な動きには、Hop Valley Brewing Co.、Terrapin Beer Co.、Revolver Brewing、Atwater Breweryが含まれ、Tilrayの飲料ポートフォリオを18ブランドに拡大しました。市場の断片化は、確立されたプレーヤーと新規参入者の両方が戦略的買収と有機的成長を通じて市場シェアを獲得する機会を引き続き提供しています。

市場全体のブルワリーは、直接消費者向け戦略、強化されたタップルーム体験、ビールツーリズムイニシアチブを通じて消費者関係の構築に注力しています。これらのアプローチは、より高い利益マージンを確保しながらブランドロイヤルティを確立するのに役立ちます。さらに、企業は環境意識の高い消費者の高まる需要に応えるために、再生可能エネルギーの採用や循環型包装慣行を含むサステナビリティ措置をますます実施しています。体験型マーケティングとサステナビリティイニシアチブへの重点は、ミレニアル世代とZ世代の消費者を引き付け、維持する上で特に重要になっています。

市場構造は多様な運営モデルをサポートしており、運営効率を追求する大規模ブルワリーと地元の本物らしさに焦点を当てる小規模クラフト生産者の両方を収容しています。この多様性は、様々な消費者の嗜好と価格帯に対応する独自の市場セグメントを生み出し、地域のクラフトビールエコシステムの継続的な進化に貢献しています。異なる運営規模の共存により、小規模ブルワリーが新しい風味とスタイルを先駆けることが多い一方、大規模生産者が流通と市場リーチを最適化するため、市場全体でイノベーションが可能になっています。

北米クラフトビール業界リーダー

Boston Beer Company

Heineken NV

Constellation Brands

Anheuser-Busch InBev

Sierra Nevada Brewing Co

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sierra Nevada Brewing Co.はNorth Star Carbon & Impactと提携し、温室効果ガス排出量を測定・削減することを目的とした新しいESGプラットフォームを導入しました。

- 2025年5月:Policy Kings Breweryがソルトレイクシティのセントラル9thネイバーフッドにオープンし、ユタ州初の黒人経営のブルワリーとなり、ライブソウルおよびラップのプログラミングとともにクラフトビールを提供しています。

- 2024年8月:Holiday Brewing CompanyはDynamo Specialty Distributingとの流通契約を通じてテキサス州に進出しました。同社はFavorite Blonde Aleのテキサス専用ラベルをコアビールポートフォリオと季節の提供とともに導入しました。

- 2024年7月:Asbury Park BreweryはMicrosoft Copilot AIを使用してAI-IPAを調合しました。これはシトラス、マンゴー、パインのノートを特徴とするアルコール度数6%のヘイジーIPAです。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

当社の研究では、北米クラフトビール市場を、伝統的なレシピまたは革新的な風味主導のバリアントを使用して年間600万バレル以下を生産する独立所有のブルワリーが生成する小売価値として定義しており、米国、カナダ、メキシコ、および地域の残りの部分にわたるオントレードおよびオフトレードチャネルを通じて販売されています。

スコープの除外:「クラフトスタイル」として販売されるグローバルな大量生産ビールラインの輸入品と、すべての家庭醸造量はこの研究の対象外です。

セグメンテーションの概要

- 製品タイプ別

- エール

- ラガー

- その他のビールタイプ

- エンドユーザー別

- 男性

- 女性

- 包装別

- ボトル

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 地域別

- 米国

- カナダ

- メキシコ

- その他の北米

詳細な研究方法論とデータ検証

一次調査

グレーエリアを埋めるために、様々な米国の州、カナダの州、メキシコの大都市ハブにわたるブリュワーパブ運営者、缶メーカー、地域流通業者、フェスティバル主催者へのインタビューを実施しました。これらの対話により、デスクワークが示唆したものの単独では定量化できなかった平均販売価格、ローテーションタップの嗜好、季節性パターンに関する前提が明確になりました。

デスクリサーチ

ブルワーズ・アソシエーションの生産集計、アルコール・タバコ税・貿易局の出荷申告、米国農務省のホップ作付面積レポート、カナダ統計局のビール量調査、メキシコのINEGI飲料生産表などの公開データセットから始めました。次に、Dow Jones FactivaとD&B Hooversを通じてアクセスした企業の10-K、投資家向けデッキ、ニュースアーカイブにリンクしました。これらのソースは、地域のサプライ状況を根拠付けるブルワリー数、バレル収量、包装の変化、物品税の動向をマッピングしました。

チームは次に、業界誌、新しい酵母株に関するQuestelの特許要約、容器デポジットルールに関するHealth Canadaの政策ノートをスクリーニングし、風味革新と規制の変曲点を追跡しました。引用されたソースは、検証のために参照した二次コーパスを網羅するものではなく、例示するものです。

市場規模の算定と予測

Mordorのアナリストは、国内生産と貿易データのトップダウン合成を通じて2024年のベースラインを再構築し、サンプリングされたブルワリー収益とチャネルチェックの選択的なボトムアップ集計とクロスチェックしています。16オンス換算あたりの平均小売価格、稼働中のクラフトブルワー1社あたりのバレル数、包装ミックスにおける缶のシェア、オントレード浸透率、ホップ作付面積トレンドという5つの市場フィンガープリントが、2030年までの多変量回帰予測を駆動しています。ボトムアップカバレッジのギャップは、一次専門家コンセンサスに基づく加重移動平均で補完されています。

データ検証と更新サイクル

アウトプットはリリース前に3層の分散レビュー、異常アラート、ピアサインオフを通過します。モデルは年次で更新し、物品税政策、原材料コスト、または合併活動が軌跡を大幅に変化させた場合には中間更新をトリガーします。公開前のスウィープにより、クライアントが最新の見解を受け取ることを確保しています。

MordorのNorth America Craft Beerベースラインが信頼性と信頼性を誇る理由

公開された推定値は、各社が独自のスコープ、価格ラダー、更新リズムを選択するため、しばしば乖離します。数値をブルワーレベルの区分と年次更新に固定することで、Mordorは意思決定者の比較可能性のギャップを縮小しています。

主要なギャップドライバーには、フレーバードモルトビバレッジがバンドルされているかどうか、タップルームマージンの扱い、メキシコの包含、通貨換算のタイミングが含まれます。一部の出版社は単年度のブルワー調査に依存していますが、当社はサインオフ前にライブ生産申告とチャネルミックスの変化を三角測量しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 640億2,000万米ドル(2025年) | ||

| 330億米ドル(2024年) | 地域コンサルタントA | タップルーム収益とメキシコを除外;チャネルカバレッジが限定的 |

| 250億米ドル(2025年) | グローバルコンサルタントB | サンプリングされたブルワー調査を使用;更新ペースが遅い;包装スコープが狭い |

総合的に、この比較はMordorの変数豊富なモデル、透明なスコープの選択、規律ある更新ペースが、クライアントが信頼できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答された主要な質問

北米クラフトビール市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に690億4,500万米ドルと評価されており、8.48% CAGRを反映して2031年までに1,043億2,000万米ドルに達すると予測されています。

北米クラフトビール市場で最大のシェアを持つ製品カテゴリーはどれですか?

エールスタイルは2025年に38.02%の市場シェアをリードしており、ホップ前面のヘイジーIPAバリアントへの持続的な消費者の熱意に牽引されています。

2031年までの市場拡大を牽引する主要な要因は何ですか?

成長はマイクロブルワリー数の増加、継続的な風味革新、可処分所得の増加、消費者エンゲージメントを深めるビールツーリズム体験から生まれています。

クラフトビール消費者の間で包装の嗜好はどのように進化していますか?

缶は2025年に52.31%のシェアを占め、携帯性、リサイクル可能性、優れた製品保護を提供するため主流であり、スマートでエコフレンドリーなフォーマットが支持を集めています。

最終更新日: