持続陽圧呼吸療法(CPAP)機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

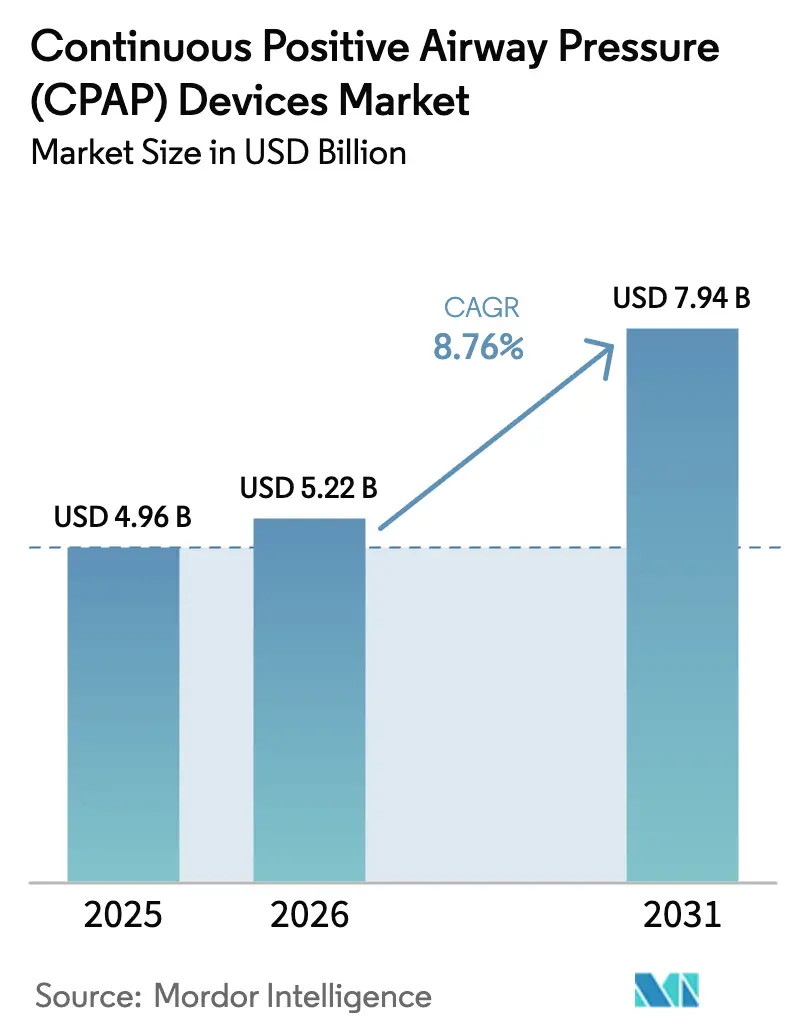

| 市場規模 (2026) | 5.22 十億米ドル |

| 市場規模 (2031) | 7.94 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

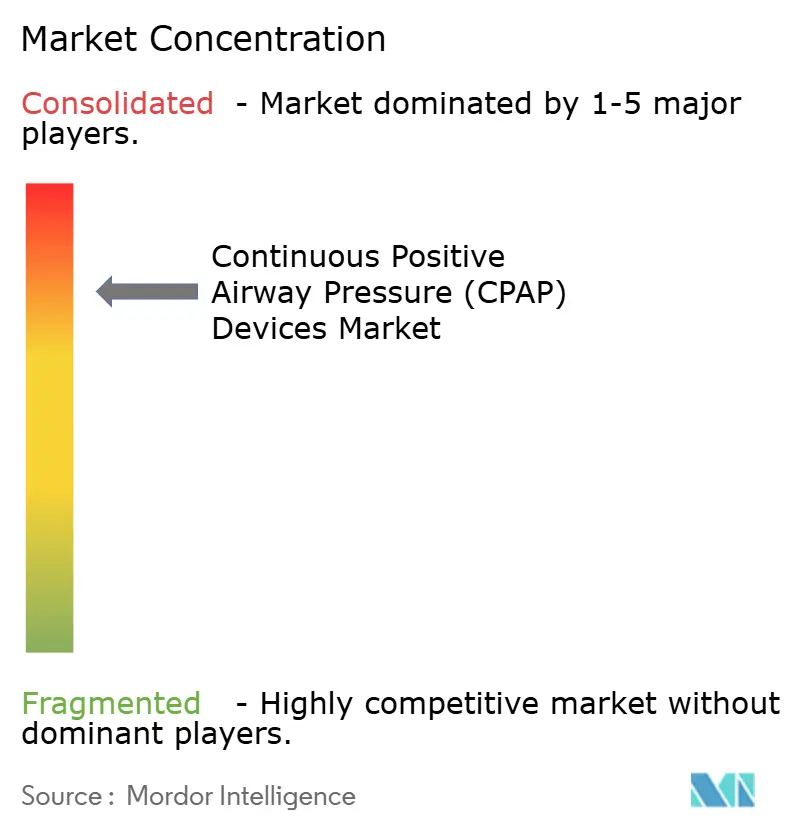

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続陽圧呼吸療法(CPAP)機器市場分析

持続陽圧呼吸療法機器市場規模は、2025年の49億6,000万米ドルから2026年には52億2,000万米ドルに増加し、2031年までに79億4,000万米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 8.76%で成長します。

市場拡大は、睡眠時無呼吸管理を在宅へと移行させる償還制度改革、大規模製品リコールによって生じた買い替え需要、そして世界の閉塞性睡眠時無呼吸患者数を9億3,600万人超に押し上げる肥満有病率の上昇を背景としています。より厳格な品質管理規制が製品パイプラインを形成する一方、超静音マイクロブロワーとAI対応アドヒアランスプラットフォームが差別化要因となり、支払者との契約獲得を促進しています。メーカーは消耗品アクセサリーへの顧客誘導を強化することで予測可能な収益フローを創出し、ハードウェア買い替えサイクルによる利益率への影響を緩和しています。サブスクリプション型マスク交換プランや医療費控除口座決済を特徴とするオンライン直販チャネルが機器の普及を加速させ、従来の流通経済を変容させています。

レポートの主要ポイント

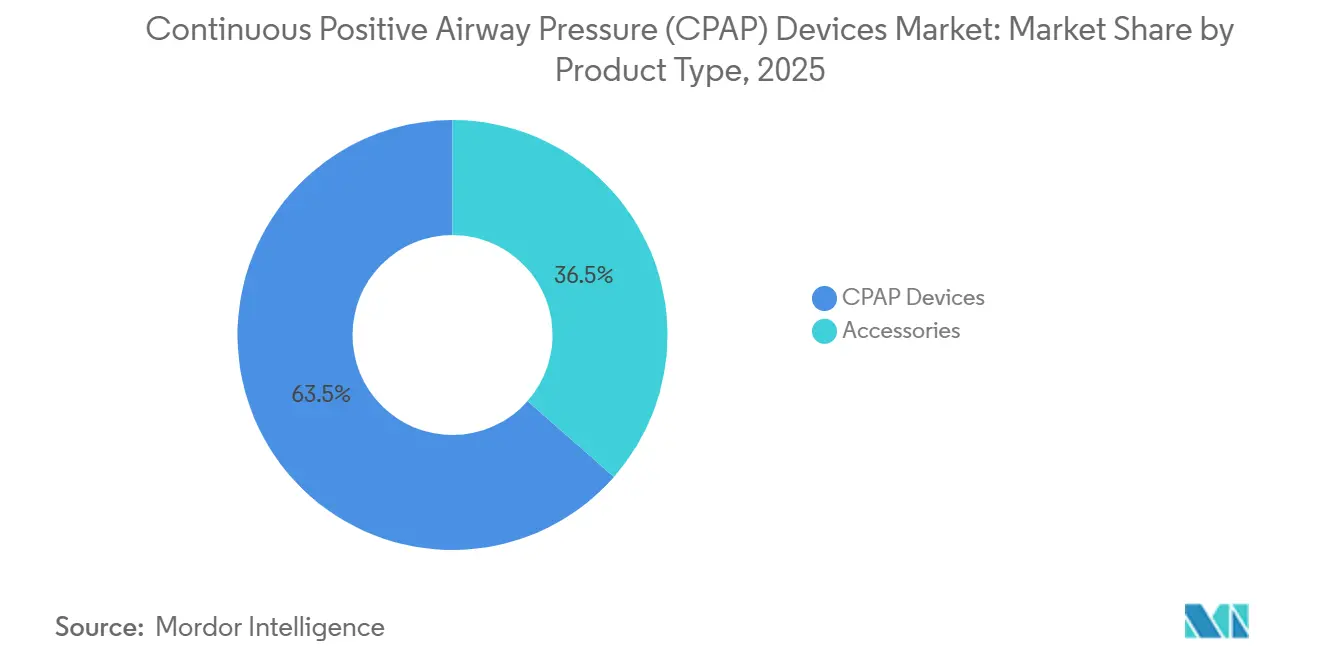

- 製品タイプ別では、CPAP機器が2025年に63.52%の収益シェアを占めトップとなり、アクセサリーは2031年にかけてCAGR 11.46%で拡大する見込みです。

- インターフェース別では、鼻マスクが2025年収益の44.26%を占め、鼻ピローマスクは2031年にかけてCAGR 10.57%で成長する見通しです。

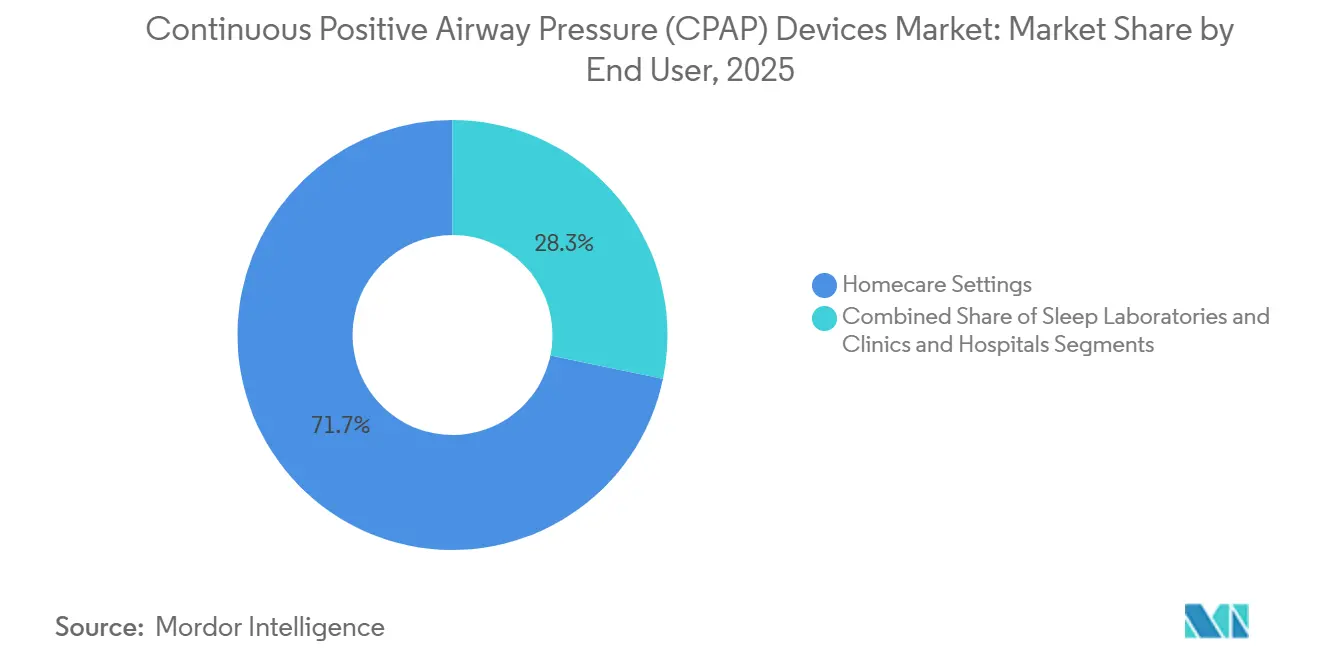

- エンドユーザー別では、在宅ケアが2025年需要の71.73%を占め、病院は2031年にかけてCAGR 10.78%を記録すると予測されています。

- 流通チャネル別では、オフライン販売店が2025年売上の58.22%を獲得し、オンラインプラットフォームはCAGR 12.56%で2031年まで拡大しています。

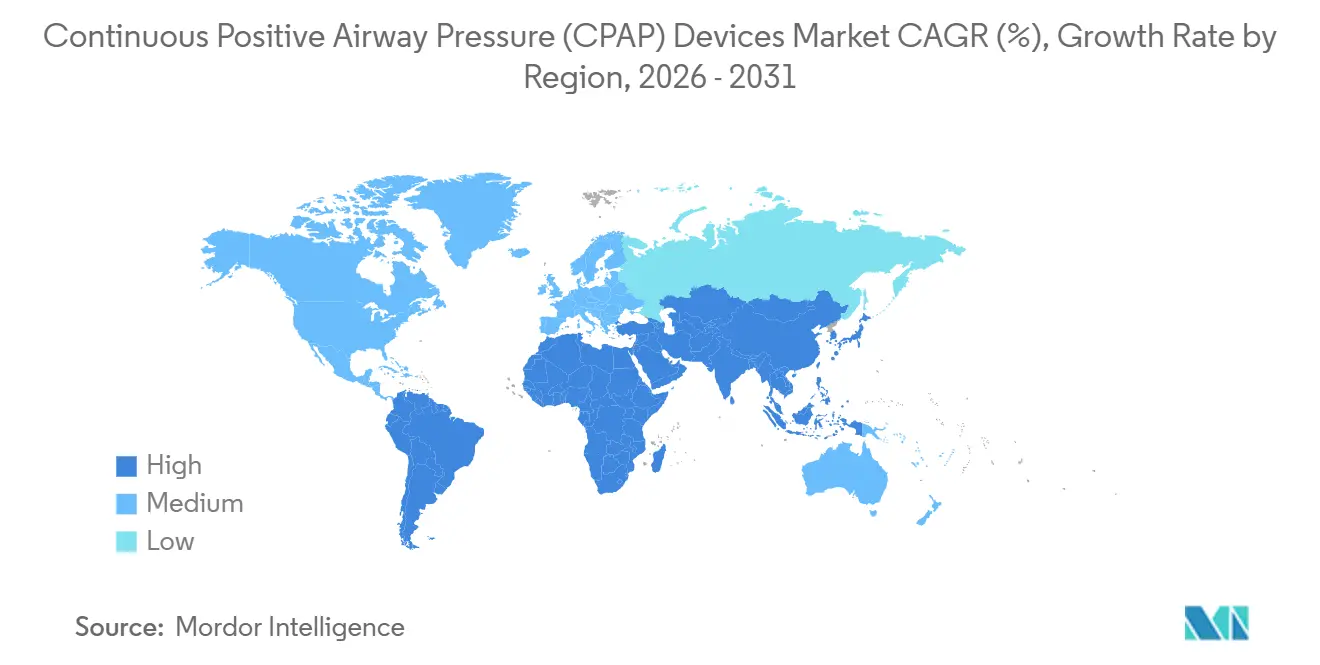

- 地域別では、北米が2025年に34.54%の収益シェアを保有し、アジア太平洋地域がCAGR 10.36%の予測で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の持続陽圧呼吸療法(CPAP)機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 在宅療法への償還シフト | +1.8% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 肥満関連閉塞性睡眠時無呼吸(OSA)の有病率上昇 | +2.1% | 世界全体、特に北米、中東、太平洋地域 | 長期(4年以上) |

| COVID後のテレスリーププログラム | +1.3% | 北米、欧州、アジア太平洋の都市部ハブ | 短期(2年以内) |

| 旅行用CPAPのための超静音マイクロブロワー | +0.9% | 世界全体、北米および西欧で先行 | 中期(2〜4年) |

| AI駆動型アドヒアランス分析 | +1.5% | 北米、欧州、オーストラリア、アジア都市部 | 中期(2〜4年) |

| 小売・テクノロジー主導の在宅睡眠検査キット | +1.2% | 北米、西欧、ラテンアメリカ、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

在宅睡眠時無呼吸治療への償還シフト

保険支払者の方針により、一晩の終夜睡眠ポリグラ検査から在宅タイトレーションへと資金配分が移行し、患者一人当たりの診断コストが最大60%削減されるとともに、医療サービスが不十分な地域へのアクセスが拡大している。2024年にメディケアは自動タイトレーション機器に対する事前承認の障壁を撤廃し、この動きは大手民間保険会社にも迅速に波及した。疑いから処方までの経路が簡素化されたことで機器の普及が加速する一方、メディケアが復活させた競争入札制度のもとで競合するサプライヤーにとっては利益率の圧縮をもたらしている。退役軍人保健局は、遠隔タイトレーションとリアルタイムモニタリングを組み合わせた遠隔睡眠プログラムに2万人以上の受給者を登録することで、このモデルを大規模に実証した。[1]米国退役軍人省遠隔医療局、「遠隔睡眠プログラムの拡充」、退役軍人省、va.gov これらの政策が相まって、在宅導入向けに設定されたポータブル機器への需要再形成されている。

肥満関連閉塞性睡眠時無呼吸の有病率上昇

世界の肥満率は上昇を続けており、世界保健機関は現在、9億3,600万人以上の成人が閉塞性睡眠時無呼吸症候群(OSA)の臨床基準を満たしていると推定しており、2019年比で15%増加している。米国では、2024年に成人の42.4%が肥満と分類され、体格指数(BMI)と無呼吸の重症度との直接的な関連が示されている。[2]疾病管理予防センター疫学チーム、「成人肥満の実態2024」、疾病管理予防センター、cdc.gov 湾岸協力会議(GCC)加盟国では肥満有病率が35%を超えており、地域における睡眠時無呼吸症候群の発生率をさらに高めている。診断数の増加にもかかわらず、ほとんどの市場では患者の20%未満しか治療を受けておらず、メーカーは消費者向け広告や体重管理パートナーシップを通じてこの大きな治療ギャップを標的としている。[3]米国睡眠医学会研究委員会、「CPAP療法アドヒアランスの動向2025」、米国睡眠医学会、aasm.org 薬理学的な体重減少療法は最終的に機器への依存度を低下させる可能性があるが、現在の処方動向は、より広範な陽圧気道圧機器市場全体において中期的にCPAP需要が持続することを示している。

COVID後のテレスリーププログラムによるCPAP普及の加速

睡眠障害に対するテレヘルスコンサルテーションは2019年の受診の5%から2024年には40%超に急増し、州をまたいだ診療を認めたパンデミック時代の多くの特例措置が現在は恒久化されています。退役軍人保健局の仮想タイトレーション経路は90日間アドヒアランス率68%を達成しており、これは外来診療の結果と同等です。CVS HealthのHealthHUBフォーマットはスクリーニングキオスクと当日の在宅検査キット受け取りを組み込み、診断から治療までの期間を数週間から数日に短縮しています。遠隔診断と小売流通のこの組み合わせは、睡眠検査施設が不足している農村地域に特に恩恵をもたらします。患者スループットの向上は機器販売量を押し上げ、支払者の関心を記録されたアドヒアランスへと移行させています。

旅行サイズCPAPを可能にする超静音マイクロブロワーの導入

小型化されたブロワーにより、重量0.5ポンド未満・騒音30デシベル未満のデバイスで定義されるトラベルセグメントが形成されている。Somnetics Internationalが2024年に発売したTranscend Microは、779〜928米ドルで販売されており、機内持ち込み手荷物のトイレタリーポーチに収まるサイズである。軽量ユニットはビジネス旅行者や携帯性を求める若年ユーザーに支持されており、従来の枕元設置型システムを超えてアドレサブルベースを拡大している。ResMedの先行製品であるAirMiniが需要を実証したが、新規参入企業はコアとなる治療性能を維持しながら価格面で攻勢をかけている。トラベルデバイスは既存ユーザーへの追加販売を生み出し、患者が外出中に治療が中断するリスクを軽減することで、陽圧デバイス市場全体のイノベーションに貢献している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 頻繁な機器リコールとサプライチェーンの混乱 | −1.4% | 世界全体、特に北米と欧州で深刻 | 短期(2年以内) |

| マスクの不快感に起因する患者の非アドヒアランス | −1.7% | 世界全体 | 長期(4年以上) |

| CPAP患者を奪う外科的・口腔内代替療法 | −0.8% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| メディケアDMEPOS競争入札の圧力 | −1.1% | 米国、カナダおよびオーストラリアへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

頻繁な機器リコールとサプライチェーンの混乱

PhilipsのDreamStationリコールは、防音フォームの劣化を理由に2021年から2024年の間に1,500万台超を市場から回収しました。Philipsは2024年4月に11億米ドルの和解に合意し、現在は独立した監視を義務付ける同意命令のもとで事業を行っており、新製品の発売が遅延しています。この事例はコンポーネント調達の脆弱性を浮き彫りにし、競合他社によるサプライチェーン監査を促しました。半導体不足と高騰した輸送コストが混乱を悪化させ、垂直統合を欠く中堅メーカーを圧迫しました。規制当局の監視強化は業界全体のコンプライアンスコストを引き上げ、開発期間を長期化させています。

マスクの不快感と閉所恐怖症による患者の非アドヒアランス

患者の30〜50%が12ヶ月以内に治療を中断しており、その理由としてリーク、皮膚刺激、閉所恐怖症などが挙げられています。鼻ピローマスクは年率10.57%で成長しているものの、口呼吸者や高圧レジームには依然として不適切です。Fisher & PaykelのViteraマスクは顔の輪郭に適応するRollFitシールを採用し、ResMedのAirFit F30iはホースを頭上に通すことで横向き寝の患者を支援しています。こうした進歩にもかかわらず、心理的障壁は依然として残っており、生涯アクセサリー収益を抑制し、診断投資に対する支払者のリターンを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アクセサリーが継続的な収益を支える

アクセサリーセグメントは2025年収益の36.48%を生み出し、CAGR 11.46%で拡大しており、機器の8.76%成長を大きく上回っています。フィルター、チューブ、マスクは定期的な交換が必要であり、ハードウェア需要の景気循環性を和らげるサブスクリプション型のキャッシュフローを生み出しています。自動タイトレーション装置はその快適性の優位性から支持を集めており、バイレベル機器は価格が高いためニッチな位置づけにとどまっています。ISO 80601-2-70規格への準拠と厳格化されたFDA審査プロセスが新規参入者への参入障壁を高めています。

CPAP機器市場シェアのリーダーシップは機器において維持されているものの、メーカーはダウンストリームのアクセサリー販売を確保するためにハードウェアへの補助金を増やしています。アクセサリーのCPAP機器市場規模は予測期間中に12億米ドルを追加し、バリューチェーン全体の粗利益率プロファイルを向上させると予測されています。

インターフェース別:鼻ピローマスクが快適性を背景に成長をリード

鼻マスクは2025年のインターフェース収益の44.26%を維持しましたが、鼻ピローマスクはCAGR 10.57%で拡大し、増分売上の最大シェアを獲得すると予測されています。軽量構造と顔面被覆面積の縮小が閉所恐怖症を緩和し、アドヒアランスを改善します。フルフェイスマスクは口呼吸者に不可欠ですが、設計革新を促すリークの課題に直面しています。

快適性の向上は離脱率低減の鍵です。患者がより小型のインターフェースへと移行するにつれ、CPAP機器市場は絶対的な成長よりも代替を見込んでいますが、プレミアム価格設定と急速な交換サイクルが収益を支えています。CPAP機器業界は、フィット感と騒音低減による差別化を求めるインターフェースサプライヤー間の競争激化を目撃する可能性が高いです。

エンドユーザー別:病院が成長のフロンティアとして台頭

在宅ケアは依然として2025年需要の71.73%を占め、外来療法に対する支払者の選好を反映しています。しかし病院は、術後ケア、急性呼吸器サポート、COVID-19回復経路においてCPAP療法が普及するにつれ、年率10.78%で成長する見込みです。

病院での採用は、施設がより厳格な感染管理基準を満たす自動タイトレーションおよび加湿機能搭載モデルを好むため、平均販売価格を引き上げます。病院が生み出すCPAP機器市場規模は急激に上昇すると予測されており、競争の焦点は臨床グレードの性能と電子健康記録システムとの統合へとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:オンラインプラットフォームが耐久医療機器ストアを破壊

オフライン販売店は2025年収益の58.22%を維持しましたが、オンラインプラットフォームはより急勾配なCAGR 12.56%の成長曲線を描いています。透明な価格設定、サブスクリプション補充、迅速な注文履行が自己負担および高額免責患者に訴求しています。Amazonは数百件のリスティングを掲載しており、メーカー直営のeショップはロイヤルティデータを収集してオファーをパーソナライズしています。

オンラインの成長が速いにもかかわらず、実店舗は依然としてマスクフィッティングと保険請求サポートという重要な役割を担っています。CVS HealthのHealthHUBのようなハイブリッドモデルは両者を組み合わせ、eコマースの効率性を活用しながらサービス品質を維持しています。オンラインチャネルが保有するCPAP機器市場シェアは、償還の同等性が継続すれば2031年までに45%を超えると予測されています。

地域分析

北米は2025年の収益の34.54%を創出しており、メディケアの適用範囲拡大、堅固な耐久医療機器ネットワーク、および退役軍人保健局による2万人以上の患者を対象としたテレスリープ登録が下支えとなっている。Philipsのリコールは地域の信頼を揺るがしたが、同時にResMedおよびFisher & Paykelにシェア獲得の機会をもたらした。しかし、競争入札は中小規模の販売業者を圧迫し、ユニット成長を鈍化させている。米国の持続陽圧呼吸療法(CPAP)デバイス市場は、引き続き地域需要の最大シェアを占めている。

欧州は第2位であり、ドイツ、フランス、英国が普遍的な医療保険制度と厳格な品質基準のもとで需要を牽引している。ドイツは自己負担を最小限に抑えてデバイスを償還しており、フランスは2024年にガイドラインを改定してオートタイトレーションを優先している。南欧諸国は治療普及率で遅れをとっているが、格差を縮めるべく睡眠医療インフラへの投資を進めている。

アジア太平洋地域は成長エンジンであり、CAGRは10.36%と予測されている。韓国の国民保険拡充は2030年までに150万人の治療ユーザーを目標としている。中国企業は300米ドル未満のユニットを国内外に供給しているが、品質への懸念がプレミアムセグメントへの普及を制限している。インドの都市部ではテレスリープ診断の導入が進んでおり、オーストラリアでは高齢化しながらも活動的な人口の間で安定した買い替え需要が見られる。

競合状況

持続陽圧呼吸療法(CPAP)機器市場は高度に集中しています。ResMedのAirSense 11はセルラー接続とAI搭載コーチング機能を統合しており、これらの機能は多くの支払者契約において現在必須となっています。Fisher & PaykelはViteraのRollFitシールによってマスク設計を進化させ、加湿機能のバンドル販売を通じて機器販売を拡大しています。

Somnetics Internationalは、頻繁に飛行機を利用する旅行者をターゲットとした0.48ポンドのTranscend Microで旅行セグメントを開拓しています。Inspire Medical Systemsは舌下神経刺激療法に対するより広範なメディケア適用を確保し、CPAPに耐えられない患者への外科的選択肢を提供しています。中国の新規参入者は価格面で優位に立っていますが、先進国市場の支払者が好むクラウド接続エコシステムを欠いています。

競争はハードウェア単体よりもエコシステムの深さを中心に展開されるようになっています。アクセサリーラインナップ、アドヒアランス分析、小売パートナーシップがサプライヤーを差別化しています。特にPhilipsの同意命令による規制監視の強化はコンプライアンスコストを引き上げ、高度な品質管理システムを持つ企業に有利に働いています。

持続陽圧呼吸療法(CPAP)機器業界リーダー

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare

Apex Medical Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:InogenがオーロラCPAPマスクを発売し、閉塞性睡眠時無呼吸患者にサービスを提供するために呼吸ケアラインナップを拡充しました。

- 2025年12月:ResMedがSmart ComfortのFDA認可を取得しました。これはCPAPアドヒアランスを向上させるために個別化された設定を推奨する初のAI対応機器です。

- 2025年12月:SleepResがKairos陽圧呼吸療法を搭載したKricket PAP機器のFDA 510(k)認可を取得しました。

- 2025年8月:FDAが無呼吸低呼吸指数15〜65の中等度から重度の閉塞性睡眠時無呼吸治療のためのGenioシステムを承認しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、持続陽圧呼吸療法(CPAP)機器市場を、睡眠中に上気道を開いた状態に保つためにマスクを通じて一定の気流を供給する新規製造機器本体、ならびに病院、睡眠クリニック、世界中の在宅ケアチャネルに販売される対応マスク、チューブ、ヒューミディファイア、フィルター、その他の単回使用ディスポーザブル製品の総体と定義しています。Mordor Intelligenceによると、収益値は2024年の一定米ドルで表示されています。

スコープ除外:バイレベルPAP、APAP、診断用睡眠時無呼吸機器、レンタルフリート、中古ユニットは除外されています。

セグメンテーション概要

- 製品タイプ別

- CPAP機器

- 固定圧CPAP

- 自動タイトレーション(APAP)

- バイレベルPAP

- アクセサリー

- マスク

- チューブおよびフィルター

- ヒューミディファイア

- CPAP機器

- インターフェース(マスクタイプ)別

- 鼻マスク

- 鼻ピローマスク

- フルフェイスマスク

- 口腔マスク

- エンドユーザー別

- 在宅ケア設定

- 睡眠検査施設・クリニック

- 病院

- 流通チャネル別

- オフライン(耐久医療機器ストア、病院薬局)

- オンライン(eコマース、企業ウェブショップ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

アナリストは北米、欧州、アジア、ラテンアメリカ全域の睡眠医学専門医、呼吸療法士、耐久医療機器流通業者、支払者政策専門家と対話しています。インタビューにより診断パターン、平均交換サイクル、典型的な販売価格が確認され、これらは情報ギャップを埋め、デスクリサーチの結果を三角測量するために使用されます。

デスクリサーチ

世界保健機関、疾病予防管理センター、欧州呼吸器学会、およびHS 9019輸入品を追跡する各国の関税コードからのオープンデータセットから始めます。企業の10-K申告書、投資家向け資料、主要な医療機器協会が価格帯とインストールベースの手がかりを提供します。D&B HooversやDow Jones Factiva等の有料ポータルは、アナリストがベンダー収益をベンチマークし、リコールや償還シフトに関するニュースをクロスチェックするのに役立ちます。記載されている情報源は参照した資料の幅広さを示しており、最終データベースの基盤となる多くの追加出版物があります。

市場規模・予測

トップダウンの有病率から治療患者プールへのモデルが、国レベルの閉塞性睡眠時無呼吸有病率をアドレサブル需要に変換し、加重平均販売価格で評価します。サンプリングされたサプライヤー収益、チャネル出荷データ、輸入量に基づくボトムアップチェックが合計を検証し、グレーマーケットの漏洩を調整します。主要変数には診断有病率、治療アドヒアランス率、機器交換間隔、平均価格変動、テレモニタリング普及率が含まれます。予測は、人口高齢化、肥満トレンド、専門家が指摘する政策変更を組み合わせたシナリオ分析と組み合わせた多変量回帰に依存しています。

データ検証・更新サイクル

アウトプットは異常値をスクリーニングし、前提を再検討し、最新の出荷または償還シグナルと数値を比較する三層レビューを通過します。モデルは12ヶ月ごとに更新され、重要な規制または競争上のイベントによって中間更新がトリガーされ、最終的なアナリストの確認を経てクライアントに届く数値が承認されます。

MordorのCPAP機器ベースラインが信頼性を持つ理由

公表された推計はしばしば乖離しますが、これは各出版社が独自の製品バスケット、価格前提、更新サイクルを選択しており、工場出荷時の機器のみを引用するものもあれば、アクセサリーを含めるものもあるためです。

主要なギャップ要因には、より狭い地理的スコープ、ディスポーザブルの除外、未検証の平均価格インプットが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 50億9,000万米ドル(2025年) | ||

| 20億1,000万米ドル(2025年) | グローバルコンサルタンシーA | 機器のみをカウントし、マスクと消耗品を除外、限定的な国セット |

| 55億6,000万米ドル(2025年) | 業界速報B | 定価を使用し、一律3年交換を前提 |

| 45億米ドル(2024年) | 地域コンサルタンシーC | 基準年が2021年のリコール以前であり、スポットレートによる通貨換算 |

これらの対比は、Mordorの厳格なスコープ選択、年次更新、デュアルチェックモデリングが、意思決定者に容易に再現・ストレステストが可能な均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のCPAP機器市場規模はいくらですか?

52億2,000万米ドルであり、2031年までに79億4,000万米ドルに達すると予測されています。

アクセサリーの需要はどのくらいの速さで成長していますか?

アクセサリー収益は2031年にかけてCAGR 11.46%で拡大しており、機器を上回っています。

どの地域が収益をリードしていますか?

北米は広範な償還適用に支えられ、2025年の世界収益の34.54%を占めています。

旅行サイズのCPAPユニットはなぜ普及しているのですか?

超静音マイクロブロワーにより機器の重量が0.5ポンド未満となり、以前は治療を中断していた旅行者に訴求しています。

CPAPアドヒアランスにおいてAIはどのような役割を果たしていますか?

ResMedのmyAirなどのクラウドプラットフォームは、パーソナライズされたコーチングを通じて90日間アドヒアランスを約30%向上させています。

最終更新日: