カップリング剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

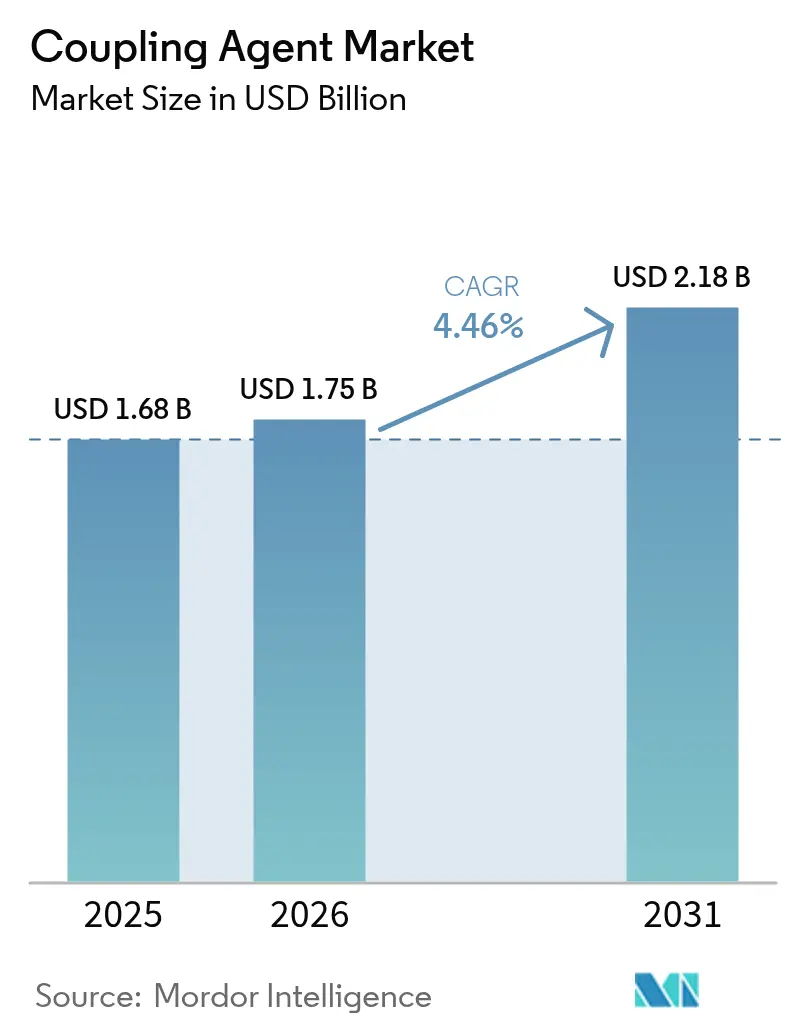

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカップリング剤市場分析

カップリング剤市場規模は2025年に16億8,000万米ドルと評価され、2026年の17億5,000万米ドルから2031年には21億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.46%です。自動車、建設、電子機器製造における多材料設計への需要の高まりが、カップリング剤を汎用化学品ではなく性能上不可欠な添加剤として位置づけることを継続的に後押ししています。軽量車両アーキテクチャ、グリーンタイヤ、無溶剤建設用シーラント、先進半導体パッケージはいずれも専門的な界面化学に依存しており、原材料コストの変動にもかかわらずカップリング剤市場の堅調さを維持しています。単一のサプライヤーが支配的なシェアを持たないため競争の激しさは中程度にとどまっていますが、規模の経済とニッチな配合技術の専門知識がいずれも実行可能な戦略的経路を生み出しています。地域別の成長はアジア太平洋に偏っており、タイヤおよび自動車生産の拡大が広大な地域消費者基盤と交差し、生産能力主導のコスト優位性を強化しています。

主要レポートのポイント

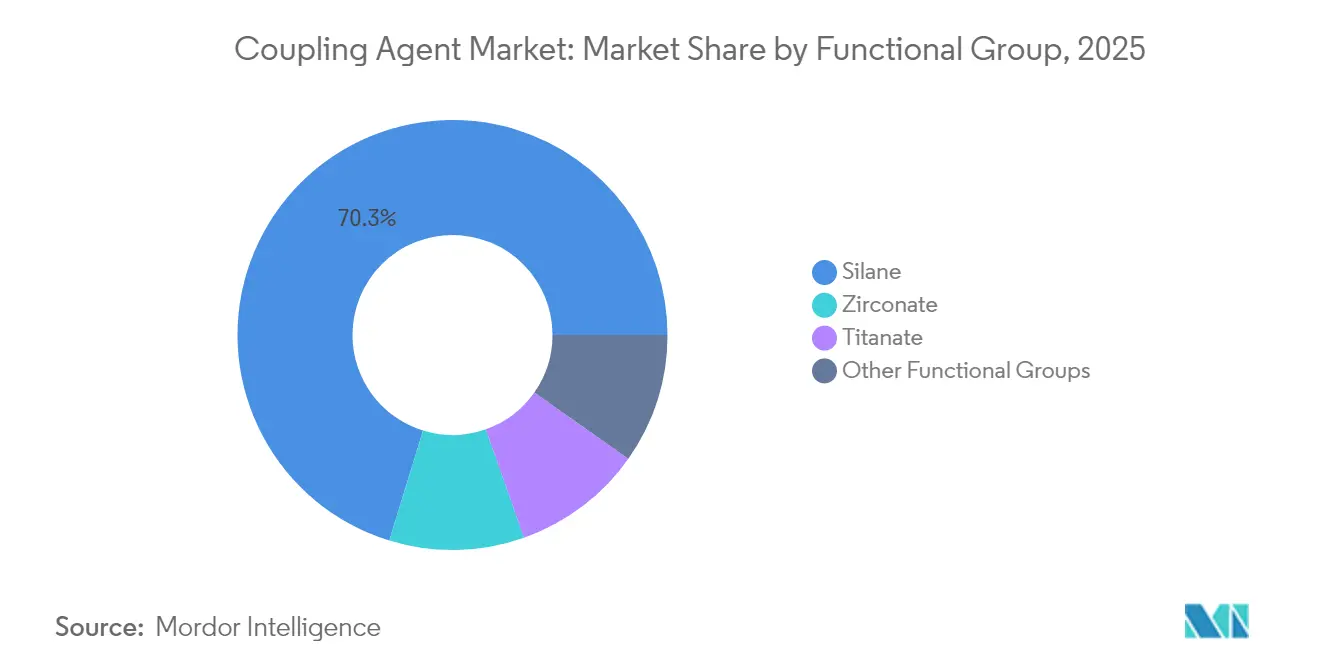

- 官能基別では、シラン化学が2025年に70.25%の収益シェアをリードし、ジルコネート系は2031年にかけて最速の4.73% CAGRを記録しました。

- 用途別では、ゴム・プラスチックが2025年のカップリング剤市場シェアの46.10%を占め、2031年にかけて4.62% CAGRで拡大すると予測されています。

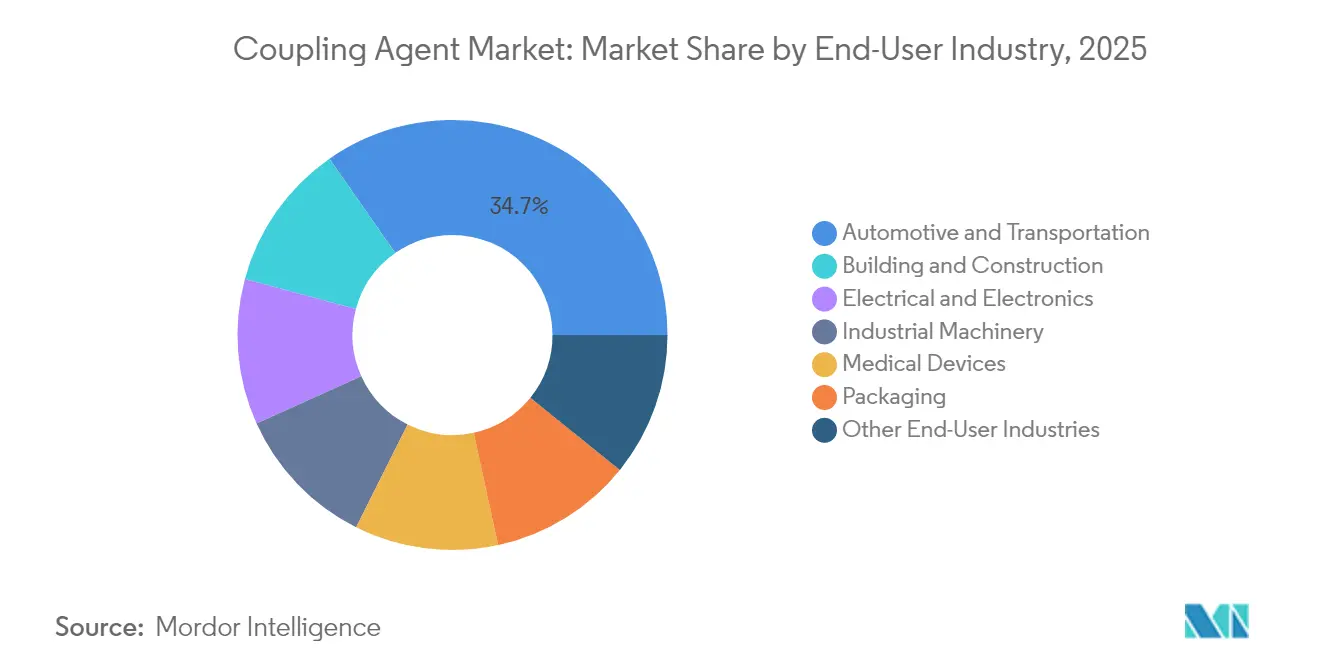

- エンドユーザー別では、自動車・輸送が2025年のカップリング剤市場規模の34.70%を占め、予測期間中に最高の4.78% CAGRで成長する見込みです。

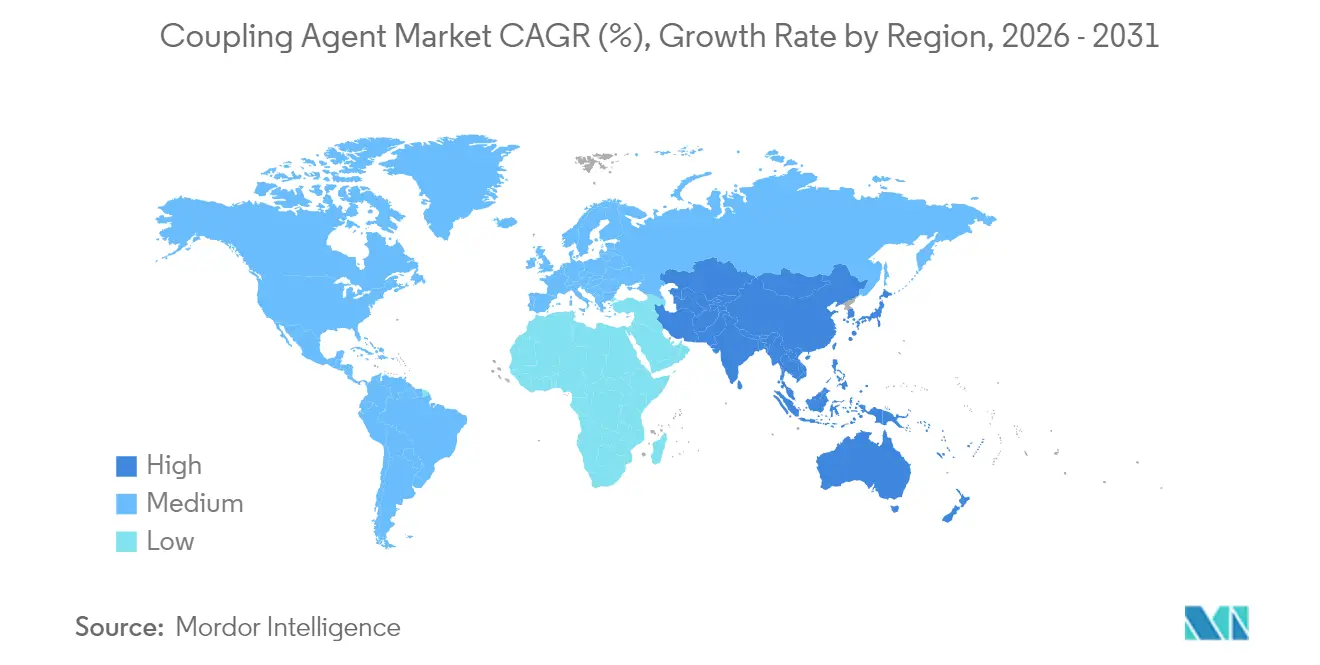

- 地域別では、アジア太平洋が2025年に38.30%のシェアで首位を占め、2031年にかけて4.67% CAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカップリング剤市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンタイヤ向けシリカ・シラン技術の需要 | +1.2% | アジア太平洋と欧州が採用をリードする世界全体 | 中期(2~4年) |

| 軽量プラスチックおよびコンポジットの採用 | +0.9% | 北米・欧州の自動車、アジア太平洋の航空宇宙 | 長期(4年以上) |

| 建設用シーラントおよび接着剤のブーム | +0.7% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| 電子機器の小型化と防湿 | +0.6% | アジア太平洋の電子機器ハブ、世界へ拡大 | 中期(2~4年) |

| 無溶剤SMP接着剤へのシフト | +0.4% | 欧州および北米の規制主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量プラスチックおよびコンポジットの採用

厳格な車隊平均CO₂規制を目標とする自動車OEMは、振動、塩水噴霧、温度サイクルに耐えなければならない炭素繊維強化プラスチック、アルミニウム・ポリマーハイブリッド、多材料接合部にますます依存しています。米国エネルギー省の2025年過酷環境材料ロードマップは、シランアンカープライマーを含む機能的表面処理を次世代シャシーおよびバッテリーエンクロージャーのための横断的な実現要素として特定しています[1]米国エネルギー省、「次世代過酷環境材料に向けた高インパクト横断的機会の全国的展望」、energy.gov。ダイレクトインクライティングによって製造された積層造形航空宇宙ブラケットは、シラン変性プリプレグを導入することで引張剛性が39%向上し、3Dプリンティングがカップリング剤の新たな需要ノードを開拓する方法を示しています。

建設用シーラントおよび接着剤のブーム

インド、インドネシア、ベトナムにおける急速な都市化が、グレージングシーラント、構造用シリコーン接着剤、ファサードコーティングの量を押し上げています。湿気硬化型ポリウレタンおよびシリル変性ポリマー(SMP)技術は、シラン末端ネットワークが湿度誘発剥離に耐えるため、熱帯気候の仕様で主流となっています。Huntsman社の2025年のバッテリー材料および建設用接着剤化学へのポートフォリオ再編は、統合型メーカーが高成長の土木インフラ機会を追求する方法を示しています。建築情報モデリングワークフローの採用拡大が、機械的接合と埋め込みセンサーを組み合わせたスマート接着剤システムを生み出しており、この機能はカスタマイズされたカップリング剤インターフェースを通じて最もよく実現されます。

電子機器の小型化と防湿

5Gハンドセットおよびアクセラレーターの先進ウェーハレベルパッケージは、湿気誘発剥離に対抗する超薄型低誘電バリアフィルムを必要とします。Shin-Etsu社の2024年5G基板向け炭化水素樹脂は、高いリフロー温度でも安定しながら複雑な銅再配線層と適合する配合へのシフトを浮き彫りにしています。化学触媒二酸化ケイ素ウェーハ接合に関する研究では、低いアニール温度でより高い接着エネルギーが達成され、チップレットアーキテクチャにおける最適化されたシラン化学の性能上の優位性が確認されました。コンポーネントのフットプリントが縮小するにつれ、誘電体の完全性を維持するためにシラン濃度と縮合物架橋密度の精密な制御が不可欠となっています。

無溶剤SMP接着剤へのシフト

欧州のVOC上限規制と北米における米国環境保護庁の厳格化された監視が、溶剤系コンタクトセメントから湿気硬化型SMPシステムへの移行を加速しています。カップリング剤のイノベーションは現在、イソシアネートや塩化メチレンを排除しながら従来の接合強度に匹敵する室温硬化型アルコキシシランオリゴマーに集中しています。南海岸大気質管理地区の改訂規則1151は、配合業者をシランリッチな無溶剤技術へと向かわせるコンプライアンス圧力を強調しています[2]米国環境保護庁、「塩化メチレン規制の最新情報」、epa.gov 。勝者となるサプライヤーは、貯蔵安定性を犠牲にすることなく迅速なグリーン強度を発揮するカスタムシランブレンドに投資しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シラン原材料価格の変動 | -0.8% | アジア太平洋の製造業が最も影響を受ける世界全体 | 短期(2年以内) |

| 厳格なVOCおよび健康規制 | -0.5% | 欧州および北米の規制主導 | 中期(2~4年) |

| 四塩化チタンの供給リスク | -0.3% | 世界のチタネートカップリング剤生産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

シラン原材料価格の変動

エチルシリケートおよびクロロシラン原料価格は、嵐が中国沿岸部の生産クラスターを中断させた2024年に四半期ごとに最大18%変動しました。限られた貯蔵寿命により配合業者はリーン在庫を維持せざるを得ず、スポット市場の急騰によるキャッシュフローへの影響が増幅されます。シリコン金属製錬への後方統合または長期塩化物契約を持つサプライヤーはマージンをより良く保護しており、モノマーセキュリティを確保しようとするコモディティシロキサンメーカーからの合併関心を促しています。ヘッジツールを持たない中堅プレーヤーは厳しい運転資本サイクルに直面しており、さらなる業界再編を引き起こす可能性があります。

厳格なVOCおよび健康規制

欧州化学品庁は2024年に特定の有機ケイ素化合物に対する規制を強化し、コンプライアンス試験コストを引き上げ、製品登録のリードタイムを延長しました。米国では、米国環境保護庁が塩化メチレン禁止を拡大し、より高いシラン配合レベルを必要とすることが多いものの即時タックが低い水性接着促進剤へのシフトを触媒しました。小規模配合業者は新たな分析ラボに資金を提供するか、溶剤系ラインから撤退するかを迫られており、将来の成長は迅速な再配合が可能な資本力のある多国籍企業に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

官能基別:シラン化学が多基材界面を支配

シラン系は2025年の収益の70.25%を占め、有機ポリマーと無機フィラーの両方に対する比類のない適合性を示しています。加水分解と縮合によって生成される安定したシロキサン結合により、配合業者はガラス、金属、鉱物、ポリマー表面を一工程で架橋することができ、カップリング剤市場における持続的な選好を促進しています。ジルコネート分子は小さなシェアを占めるものの、シロキサン開裂を引き起こす使用温度に耐えるため、2031年にかけて最速の4.73% CAGRを記録しました。チタネート製品はニッチにとどまっており、水分誘発粘度上昇を抑制するキレート作用が求められる湿気感受性充填ポリオレフィン系に選択されることが多いです。

最近の学術研究では、ポリジメチルシロキサン鎖に2-ピロン-4,6-ジカルボン酸部位を組み込むことで、熱酸化耐性が27°C向上し、アルミニウム基材上のラップせん断強度が2倍になることが示されています。このような結果は、化学を完全に置き換えるのではなく、従来のシラン性能エンベロープを拡張する継続的な取り組みを裏付けています。その結果、カップリング剤市場は、高熱航空宇宙および電子機器アセンブリにおける標的を絞ったジルコネートの展開と並行して、シランの漸進的なイノベーションを中心に展開し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ゴム・プラスチックがグリーンモビリティ移行をリード

ゴム・プラスチックは2025年の需要の46.10%を占め、2031年にかけて4.62% CAGRで成長すると予測されており、カップリング剤市場拡大の主要エンジンとしての地位を確認しています。シリカ・シランタイヤトレッドは転がり抵抗を低減し、シラン化ガラスまたはバサルト繊維はリサイクル性を損なうことなくポリアミドおよびポリプロピレンのボディ・イン・ホワイト部品を強化します。接着剤・シーラントは次に大きな用途であり、機械的ファスナーよりもSMP接合を好む大都市圏の住宅着工件数と改修工事によって推進されています。塗料・コーティングは有機官能性シランを使用して、溶融亜鉛めっき鋼ファサードおよびコンポジットパネルへの接着性を向上させています。

積層造形コンポーネントは急速に台頭しているサブ用途を形成しています。研究によると、3-アミノプロピルトリエトキシシランでコーティングされたプリプレグ連続繊維フィラメントは、未変性コントロールと比較して引張強度が58%高くなり、設計者がドローンやスポーツ用品の切削アルミニウムを3Dプリント部品で代替する自信を与えています。これらの性能向上により、高付加価値エンジニアリングプラスチック内でのカップリング剤市場の将来的なアドレス可能ベースが拡大しています。

エンドユーザー産業別:自動車が軽量化を牽引し続ける

自動車・輸送は2025年の使用量の34.70%を占め、世界的な積極的な車隊電動化および軽量化目標に沿って2031年にかけて4.78% CAGRを記録する見込みです。バッテリー電気自動車は、エポキシ官能性シランを通じて管理されるアルミニウムケースとポリマー誘電フィルムの両方に接着しなければならない熱伝導性ギャップフィラーを含む多材料パックを組み込んでいます。電動ドライブトレインはまた、エンジンルーム内の動作温度を上昇させ、ジルコネートおよびリン酸塩カップリング化学への関心を加速させています。

建築・建設は2番目に大きな用途を形成しており、長期的なシーラント耐久性に依存する高層ガラスファサード、モジュール式プレファブリケーション、ネットゼロ改修を活用しています。電子機器の需要はトン数では小さいものの、各先進パッケージ層がマイクロリットル量のシランを統合しながらデバイスレベルの信頼性を大幅に向上させるため、プレミアムな単価を誇ります。固体電池、水素燃料電池、スマートグリッドハードウェアへの推進力がカップリング剤のターゲットをさらに多様化させ、自動車からエネルギー貯蔵エコシステムへの学習の相互活用が可能なサプライヤーの成長見通しを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に38.30%のシェアを維持し、2031年にかけて4.67% CAGRで拡大し、カップリング剤市場需要の中心地としての地位を確固たるものにしています。中国は世界のラジアルタイヤの半数以上を生産しており、カーボンブラックからシリカ・シラントレッドブレンドへの漸進的な切り替えが地域のシラン消費量を直接増幅させています。インドの乗用車組立能力は2027年までに700万台を超える見込みであり、ガラス接合、アンダーボディコーティング、軽量コンポジット向け接着促進剤の消費を増加させています。日本と韓国は、超高純度シランが重要な防湿バリアを提供する高マージンの電子機器および半導体用途に集中しています。特にベトナムとタイのASEAN経済は、タイヤ、電子機器、家電製品工場への外国直接投資を引き付け、地域のシランメーカーに新たな顧客基盤を提供しています。

北米は成熟しながらも技術的に活発な市場を代表しています。インフレ抑制法の国内コンテンツ規則は、米国およびメキシコのバッテリーおよびEV OEMに地域のカップリング剤量を調達するインセンティブを与え、アジア中心のサプライチェーンを潜在的に混乱させる可能性があります。樹脂トランスファー成形ピックアップフレームおよび炭素繊維ドライブシャフトへのOEMの移行が、アミノシラン表面処理の需要を押し上げています。カナダのオイルサンド設備および北極インフラは、熱衝撃および化学的暴露に対して耐性のあるカップリングシステムのニッチな要件を生み出しています。

欧州の厳格なグリーンディール法制は、低VOCおよびバイオベース化学への迅速な再配合を強制しています。ドイツの自動車メーカーはシラン硬化接着剤で固定された混合材料バッテリートレイの世界的な展開をリードしており、北欧のプレファブリケーション木造高層ビルは防火完全性と湿気制御のためにシラン強化ハイブリッドシーラントに依存しています。東欧市場は、Momentiveが2024年にSafic-Alcanパートナーシップを拡大して地域流通を強化したことでアドレス可能ベースを拡大しています。これらのダイナミクスを総合すると、欧州が世界のカップリング剤市場においてコンプライアンス触媒とプレミアムセグメントの両方であり続けることが確保されています。

競争環境

カップリング剤産業は中程度に分散した競争構造を特徴としています。Dow、Evonik、Shin-Etsu、Momentive、Wackerは複数地域の生産拠点と統合されたシロキサンチェーンを持ち、調達上の優位性とグローバルな技術サービスネットワークを提供しています。しかし、GelestやNusilなどの専門メーカーは、カスタム有機官能性シラン、超高純度グレード、協調的な配合サービスを通じて収益性の高いニッチを切り開いています。市場参入障壁は中程度にとどまっています。基本的なシラン加水分解装置への資本支出は管理可能ですが、多目的パイロットラボとアプリケーションテストセンターの複製にはより大きな投資が必要です。

戦略的トレンドは垂直統合とソリューションバンドルを強調しています。Evonikの2024年のシリカおよびシラン事業のスマートエフェクツへの統合は、タイヤ顧客のコンパウンド予算のより大きなシェアを獲得するために、カップリング剤と補強フィラーの組み合わせ提供を目標としています。Wackerは接着剤配合業者と協力してシランクロスリンカーをSMPポリマードラムにプリロードし、下流の混合を簡素化して長期的な量契約を確保しています。一方、イノベーターはコメ殻灰やサトウキビバガスから誘導されたバイオシラン前駆体を探索し、クロロシラン原料の価格変動からの切り離しを図っています。

カップリング剤産業リーダー

Momentive

Dow

Evonik Industries AG

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Momentive Performance Materialsグループ(Momentive)は、江西省宏派材料有限公司(Hungpai)とアジアでの合弁事業設立に関する契約を締結しました。このパートナーシップは、Momentiveの専門知識とHungpaiの有機官能性シランを含むシラン製造能力を組み合わせ、成長するアジア太平洋市場に対応し、カップリング剤セクターを支援します。

- 2024年3月:Evonikは接着剤・シーラントを改善するためのシランを導入しました。Dynasylan有機官能性シランは接着促進剤またはカップリング剤として機能し、無機材料(ガラス、鉱物、金属)と有機ポリマー(熱硬化性樹脂、熱可塑性樹脂、エラストマー)を結合します。

世界のカップリング剤市場レポートの範囲

カップリング剤市場レポートには以下が含まれます:

| シラン |

| チタネート |

| ジルコネート |

| その他の官能基 |

| ゴム・プラスチック |

| 接着剤・シーラント |

| 塗料・コーティング |

| 繊維処理 |

| その他の用途 |

| 自動車・輸送 |

| 建築・建設 |

| 電気・電子 |

| 産業機械 |

| 医療機器 |

| 包装 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 官能基別 | シラン | |

| チタネート | ||

| ジルコネート | ||

| その他の官能基 | ||

| 用途別 | ゴム・プラスチック | |

| 接着剤・シーラント | ||

| 塗料・コーティング | ||

| 繊維処理 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 電気・電子 | ||

| 産業機械 | ||

| 医療機器 | ||

| 包装 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のカップリング剤市場規模はどのくらいですか?

カップリング剤市場規模は2026年に17億5,000万米ドルに達しました。

2031年までのカップリング剤のCAGR予測はどのくらいですか?

予測では2026年~2031年の期間に4.46% CAGRが示されています。

どの官能基が需要を支配していますか?

シラン化学は幅広い適合性により2025年に70.25%の市場シェアをリードしました。

グリーンタイヤがカップリング剤サプライヤーにとって重要な理由は何ですか?

シリカ・シラントレッドコンパウンドは転がり抵抗を15~20%低減し、持続的なシラン消費を促進しています。

最終更新日: