漂白剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

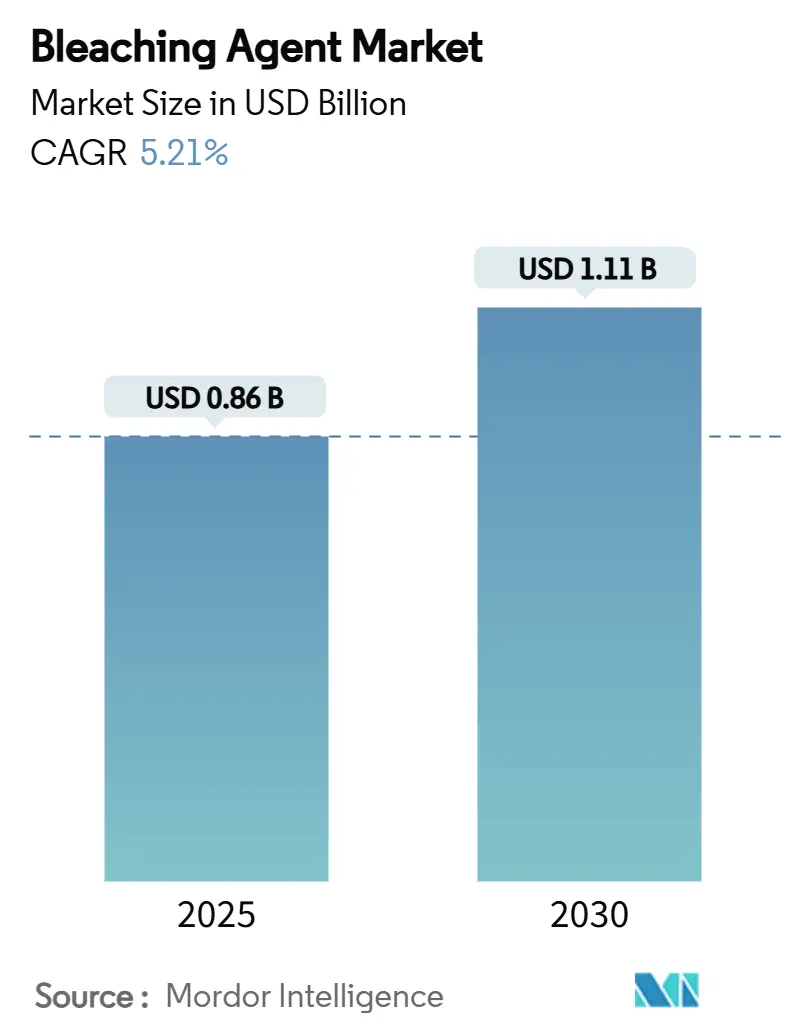

| 市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2030) | 1.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる漂白剤市場分析

漂白剤市場規模は2025年に8億6,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率5.21%で成長し、2030年までに11億1,000万米ドルに達する見込みです。この予測される拡大は、漂白剤市場規模の着実な上昇と、サプライチェーンの混乱や環境規制の強化にもかかわらず適応する同セクターの能力を裏付けています。地方自治体および産業用水処理からの持続的な需要、コストと有効性の観点から塩素製剤への継続的な選好、そして現場での二酸化塩素生成の急速な普及が市場の勢いを支えています。物流面および投与面での優位性を持つ粉末製品はメーカーのコストリーダーシップを深め、アジア太平洋地域の大規模な生産基盤とパルプ・紙・繊維における漂白剤消費の拡大が同地域を成長の最前線に位置づけています。

主要レポートのポイント

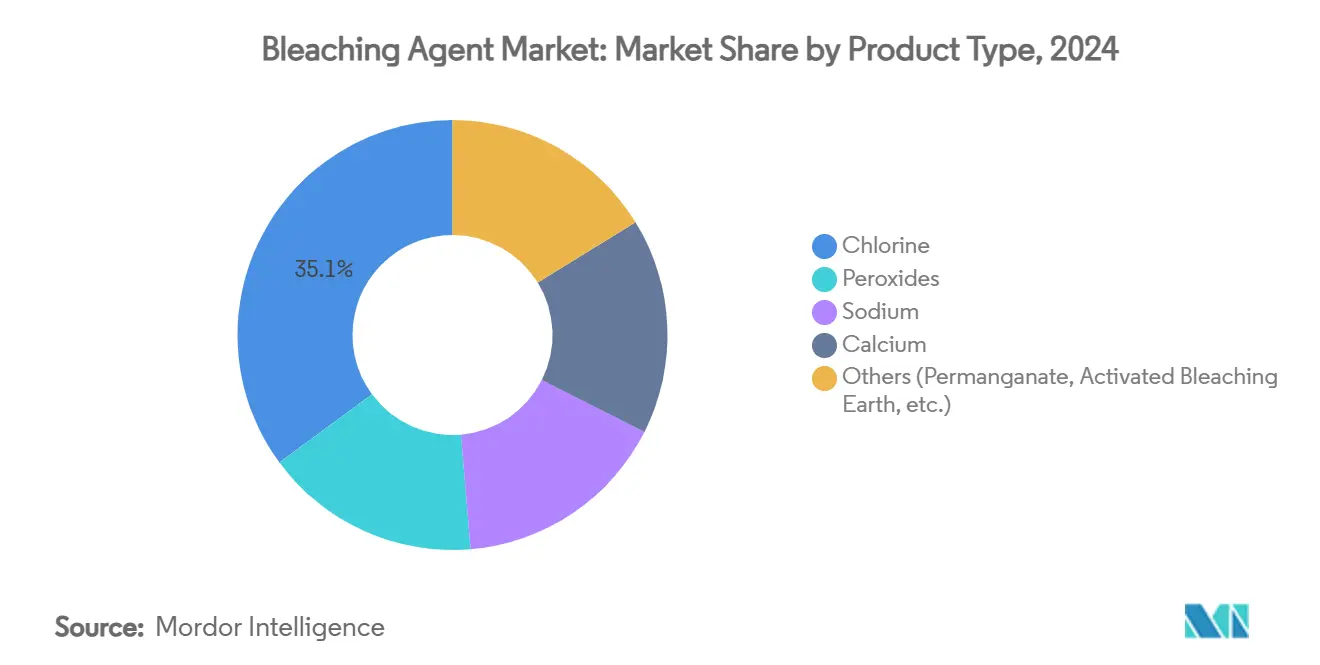

- 製品タイプ別では、塩素が2024年の漂白剤市場シェアの35.11%を占め、一方で過酸化物系薬剤は2030年にかけて最速の年平均成長率5.76%が見込まれています。

- 形態別では、粉末製剤が2024年に61.18%のシェアで首位を占め、年平均成長率6.04%で拡大する見込みです。

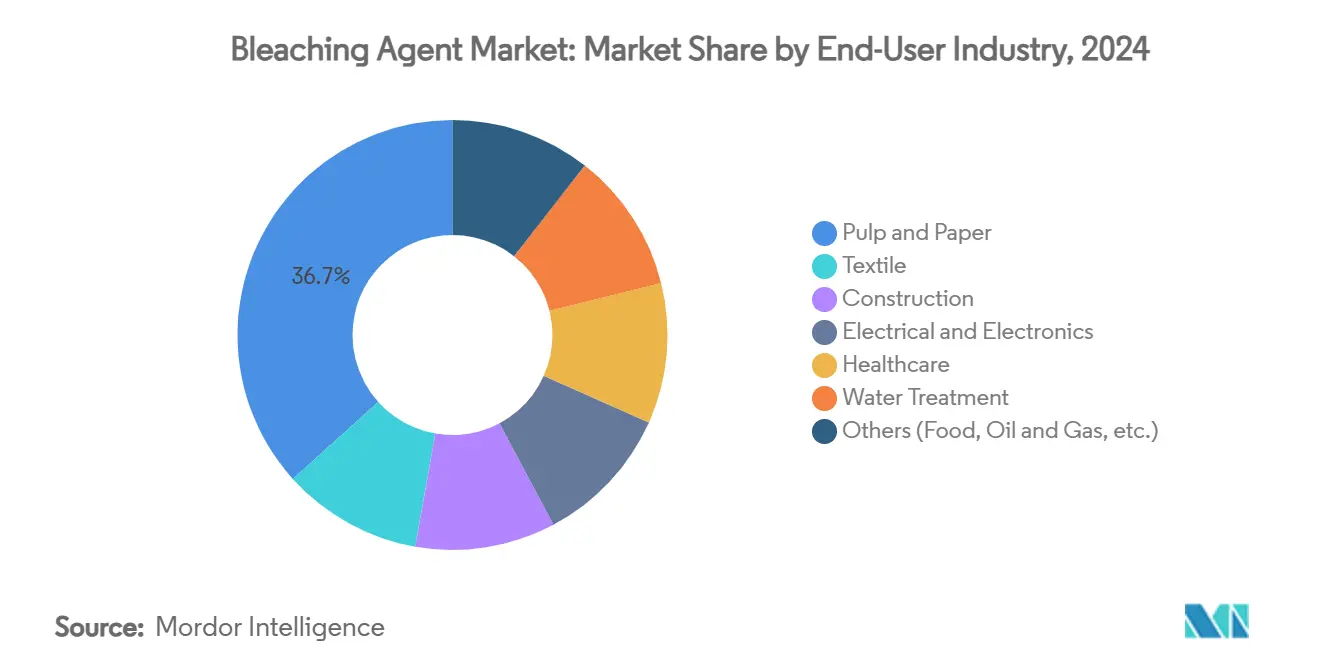

- エンドユーザー産業別では、パルプ・紙セグメントが2024年の漂白剤市場規模の36.66%を占め、年平均成長率6.13%が予測されています。

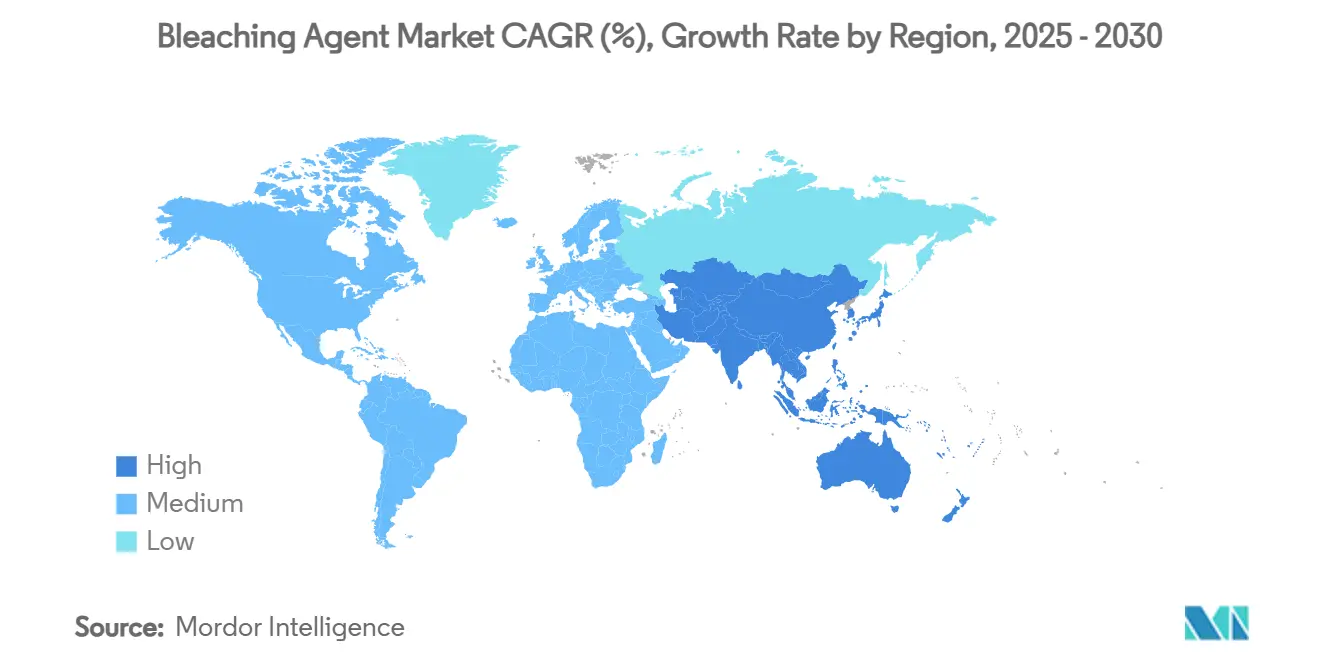

- 地域別では、アジア太平洋が2024年に45.22%の収益シェアで首位を占め、2030年にかけて年平均成長率6.21%で拡大する予測です。

世界の漂白剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方自治体および産業用水処理への需要増加 | +1.8% | アジア太平洋および北米に集中した世界規模 | 中期(2~4年) |

| アジア太平洋におけるパルプ・紙生産量の急増 | +1.4% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 繊維加工能力の拡大 | +1.2% | アジア太平洋中心、中東・アフリカおよびラテンアメリカで新興 | 中期(2~4年) |

| 飲料水の残留塩素規制の強化 | +0.9% | 北米および欧州が主導する世界規模 | 短期(2年以内) |

| 分散型消毒における二酸化塩素発生装置の急速な普及 | +0.7% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地方自治体および産業用水処理への需要増加

世界中の水道事業者が、トリハロメタン生成を抑制しながら強力な病原体制御を実現する二酸化塩素ソリューションへと従来の塩素処理システムを置き換えています[1]米国環境保護庁、「化学物質安全情報:二酸化塩素」、epa.gov。危険な化学物質の輸送を回避し投与精度を高めることを目的として、現場設置型発生装置の導入が年間20%超のペースで増加しています。食品・飲料・医薬品工場における産業ユーザーも、より厳格な微生物基準を満たす必要があることから、並行して成長を牽引しています。新型コロナウイルス感染症(COVID-19)パンデミック時に高まった衛生意識が、ヘルスケアおよび施設環境における消費水準を高い水準に維持しています。水不足に直面する地域では、副産物を増加させることなく汚染度の高い水源を処理できる漂白剤を水道事業者が選好しています。

アジア太平洋におけるパルプ・紙生産量の急増

急速な都市化と電子商取引の拡大が包装需要を押し上げ、中国・インド・日本・韓国全体でパルプ・紙の生産量と漂白剤消費量が増加しています。製紙工場は元素状塩素から二酸化塩素および酵素補助シーケンスへの移行を進めており、化学的酸素要求量を削減しながら白色度目標を維持しています。生産者が白色度を88から92 ISO超へ引き上げるにあたり、無元素塩素プロセスにおいて過酸化水素が引き続き重要な役割を果たしています。地域の生産者はまた、高圧酸化ユニットにおける事故を抑制するための安全改修投資を継続しています。

繊維加工能力の拡大

競争力のある労働コストと貿易特区のインセンティブが、南アジアおよび東南アジアへの繊維仕上げ工場の誘致を促しています。エコラベルを追求するブランドは、水・エネルギーフットプリントを低減しながら布地の白色度を求めており、再漂白サイクルを削減し繊維損傷を最小化する二酸化塩素または安定化過酸化物浴の導入を製造業者に促しています。ファストファッションの短縮されたタイムラインにより、バッチ間の色調一貫性が重要となり、プロセス許容範囲の狭い漂白剤が選好されています。酵素・過酸化物ハイブリッドに関する研究は綿およびビスコース基材に対して有望な結果を示していますが、高い酵素コストが依然として広範な商業的普及を制限しています。

飲料水の残留塩素規制の強化

米国は処理済み水中の二酸化塩素を0.8 mg/L、亜塩素酸塩を1.0 mg/Lに制限しています[2]疾病管理予防センター、「塩素および塩素化合物による消毒」、cdc.gov。欧州の指令も同様またはより厳格な閾値を課しており、水道事業者はリアルタイム監視と自動遮断機能を備えた設備の導入を迫られています。コンプライアンス投資により、サプライヤーは投与精度を向上させガス漏洩リスクを軽減するデジタルコントローラーおよび真空供給システムを導入しています。メーカーにとっては、REACHの登録書類要件が製剤コストを引き上げ製品承認サイクルを長期化させており、規制上の義務に対応できる既存大手プレイヤーの優位性を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素系漂白剤の急性・慢性毒性への懸念 | -1.1% | 欧州および北米で最も顕著な世界規模 | 短期(2年以内) |

| 厳格な環境規制 | -0.8% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 原材料コストの変動 | -0.6% | エネルギーコストに地域差がある世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素系漂白剤の急性・慢性毒性への懸念

二酸化塩素蒸気の職業暴露限界値は複数の法域で0.1 ppm(8時間時間加重平均)に設定されており、産業ユーザーは高度な換気・漏洩検知システムの設置を余儀なくされています。パンデミック中に公表された中毒事例が消費者の懐疑心を強め、小売業者はより低い危険表示の代替品を提供するよう促されました。ヘルスケアおよび食品セクターは、スタッフのトレーニングや保管管理を削減するため、単位コストが高くても過酸化物または過酢酸ブレンドをますます選好しています。

厳格な環境規制

REACHおよび他地域の類似規則により、漂白剤メーカーは年間1トン超の物質について広範な毒性学的・環境運命データを提供する義務があり、コンプライアンスコストが増大しています。パルプ工場にとって、完全無塩素シーケンスへの転換には米国化学工業協会によれば17億米ドルを超える設備投資が必要となり、年間操業コストが3億2,000万米ドル増加します。この経済的負担は、規制対応リソースが乏しい中小地域サプライヤーの撤退や統合グループへの売却を加速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:塩素は環境圧力にもかかわらず優位性を維持

塩素セグメントは2024年の漂白剤市場シェアの35.11%を維持しました。これは主に、確立されたインフラ、低い原材料コスト、および垂直統合された塩素アルカリメーカーが管理する多様化した供給によるものです。塩素アルカリの共同生成により塩素ガスの継続的な供給が確保され、大手プレイヤーは特に地方自治体の消毒施設向けに長期供給契約を履行できます。塩素化副産物への精査にもかかわらず、多くの施設が新しい反応器や安全改修のための即時資本を欠いているため、代替は緩やかに進んでいます。過酸化水素と炭酸ナトリウム過酸化物は合わせて最速の年平均成長率5.76%を記録しており、無元素塩素ステータスを目指すパルプ・紙工場やエコラベルを訴求する洗濯用製剤メーカーに支えられています。水と酸素に分解する触媒過酸化物は、残留物のない衛生管理を求める食品・飲料・医薬品プロセッサーに支持されています。過マンガン酸カリウムや活性漂白土などの特殊酸化剤は、半導体・石油精製・食用油精製における高付加価値だが低量のニッチ市場を担っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:粉末製剤が運用上の優位性により首位を維持

粉末製品は2024年の漂白剤市場規模の61.18%を占めました。低い水分含有量により有効成分が濃縮され、活性単位あたりの輸送コストが削減され、輸送危険物規制へのコンプライアンスが容易になります。粉末はまた、紙・繊維仕上げなどの色彩精度が求められる用途で重視される厳密な投与管理をプロセッサーに提供します。不活性担体に活性塩素化顆粒を埋め込むカプセル化技術により、粉塵が抑制され保存期間が延長され、流通業者は性能を損なうことなく大量在庫を保有できます。液体製品は、現場での二酸化塩素生成、膜生物反応器、および特定のヘルスケア除染システムなど、即時溶解が重要な場面での関連性を維持しています。

エンドユーザー産業別:パルプ・紙産業が消費成長を牽引

2024年、パルプ・紙産業は市場の36.66%という大きなシェアを占め、2030年にかけて年平均成長率6.13%で着実に成長する見込みです。この成長は、アジア太平洋地域における生産能力の拡大と、白色度を高めながら環境負荷を低減する先進漂白技術の採用によって牽引されています。パルプ・紙漂白薬品において18%のシェアを持つ主要プレイヤーであるKemiraは、包括的なソリューションと技術的専門知識を提供する専門サプライヤーへの業界の移行を示しています。メーカーは有害な副産物を削減しながらより高い白色度を達成するため、二酸化塩素システムの採用をますます進めています。イノベーションをリードする日本・韓国の製紙工場は、従来の方法と比較してパルプ白色度を3.7% ISO向上させる酵素補助プロセスを活用しています。塩素酸ナトリウムはこのセグメントで重要な役割を果たし、世界需要の85%超を占めています。

水処理用途は、地方自治体が老朽化したインフラの近代化と厳格な消毒基準への準拠に取り組む中で急速に拡大しています。二酸化塩素発生装置は、優れた病原体制御と少ない副産物により、従来の塩素処理システムに代わる主流の選択肢となっています。規制要件もこの成長を後押ししており、EPA基準は飲料水システムにおける二酸化塩素を0.8 mg/L、亜塩素酸塩を1.0 mg/Lに制限しています。繊維加工セクターでは、新興市場における生産能力の拡大が二酸化塩素への需要を牽引しており、従来の過酸化水素処理よりも環境に優しく、優れた布地の白色度と強度を実現しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2024年のアジア太平洋の収益シェア45.22%は、同地域の製造規模の大きさと地域内消費の増加を裏付けています。紙リサイクルに対する政府のインセンティブと輸出志向の繊維クラスターが、年平均成長率6.21%の見通しを支えています。中国沿岸部の製紙工場は多段階二酸化塩素シーケンスへのアップグレードを進め、白色度を高めながら吸着性有機ハロゲン化物の排出を削減しています。新設の塩素酸ナトリウムおよび過酸化水素プラントに支えられたインドの下流紙・衣料品セクターが、地域需要の着実な成長に貢献しています。

北米は、高度なプロセス制御、高い規制意識、および輸送塩素ガスへの依存を低減する最近の設備投資から恩恵を受けています。アリゾナ州における塩水を次亜塩素酸ナトリウムに転換する7,000万米ドルのプラントは、西部の水道事業者の供給安全性を高める国内回帰トレンドを象徴しています。ヘルスケア施設は温水配管の消毒に二酸化塩素を選好しており、ジョンズ・ホプキンス病院の数十年にわたる実績は配管腐食なしに持続的なレジオネラ菌抑制を実証しています。

欧州は最もコストのかかるコンプライアンス負担に直面しています。REACHの登録書類費用と今後の排出上限が、メーカーを低危険性製剤へと向かわせ、バイオベースまたは酵素補助漂白への関心を高めています。スカンジナビアのパルプ工場でのパイロット設置では、最初のアルカリ抽出をラッカーゼ媒介ステップに置き換えることで化学物質消費量が25%削減されることが実証されています。ラテンアメリカおよび中東市場は比較的小規模ですが、飲料水ネットワークとセルロース繊維能力を拡大するインフラプロジェクトを通じた上昇余地があります。

競合状況

漂白剤市場は中程度に集中しています。BASF、Dow、Olinは上流の塩素アルカリ電解と下流の製剤を統合し、塩化ナトリウムおよび電力の変動からマージンを保護しています。半導体ウェットプロセス向け特殊酸化剤へのBASFの注力はコモディティ塩素を超えた多角化を示し、Dowのパーオキシゲンユニットはエコラベル洗剤向けに能力を拡大しています。

戦略的買収は地理的リーチと原料安全保障を目標としています。技術パートナーシップも重要な役割を果たしており、オクシデンタル・ケミカルの独自真空供給二酸化塩素発生装置の設備OEMへのライセンス供与が、中規模地方自治体プラントでの普及を加速しています。中小企業にとっては、過酸化物安定性を高めるキレート剤などのニッチな性能添加剤が防御可能なセグメントを提供しますが、進化する規制基準に対応するための継続的な研究投資が必要です。

漂白剤産業のリーダー企業

Evonik Industries AG

BASF

Solvay

Nouryon

Kemira

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Chlorum Solutionsは、アリゾナ州の施設に7,000万米ドル超を投資し、塩を次亜塩素酸ナトリウム(漂白剤)およびその他の化学物質に転換する計画を発表しました。これにより塩素ガスの貯蔵が不要となり、地方自治体の水処理用途における輸送リスクが低減されます。

- 2024年11月:ANSA McALは、高純度漂白剤・塩酸・苛性ソーダを地方自治体および産業用水処理用途向けに専門とするクリーブランドを拠点とする塩素アルカリメーカーBLEACHTECHの3億2,700万米ドルの買収を完了しました。この買収により、ANSA McALのカリブ海塩素アルカリ市場における地位が強化されます。

世界の漂白剤市場レポートの調査範囲

世界の漂白剤市場レポートには以下が含まれます:

| 塩素 |

| 過酸化物 |

| ナトリウム |

| カルシウム |

| その他(過マンガン酸塩、活性漂白土など) |

| 粉末 |

| 液体 |

| パルプ・紙 |

| 繊維 |

| 建設 |

| 電気・電子 |

| ヘルスケア |

| 水処理 |

| その他(食品、石油・ガスなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 塩素 | |

| 過酸化物 | ||

| ナトリウム | ||

| カルシウム | ||

| その他(過マンガン酸塩、活性漂白土など) | ||

| 形態別 | 粉末 | |

| 液体 | ||

| エンドユーザー産業別 | パルプ・紙 | |

| 繊維 | ||

| 建設 | ||

| 電気・電子 | ||

| ヘルスケア | ||

| 水処理 | ||

| その他(食品、石油・ガスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の漂白剤市場規模はどのくらいですか?

漂白剤市場は2025年に8億6,000万米ドルと評価されています。

どの地域が漂白剤市場をリードしていますか?

アジア太平洋が収益シェア45.22%でトップの地位を占め、2030年にかけて年平均成長率6.21%で拡大する見込みです。

どのエンドユーザーセクターが最も多くの漂白剤を消費していますか?

パルプ・紙セクターが市場シェア36.66%でリードし、年平均成長率6.13%が予測されています。

粉末漂白剤が選好される理由は何ですか?

粉末製剤は、有効成分濃度が高く、輸送コストが低く、保存安定性が向上し、自動化システムにおける投与精度が高いという利点があります。

最終更新日: