綿花収穫機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

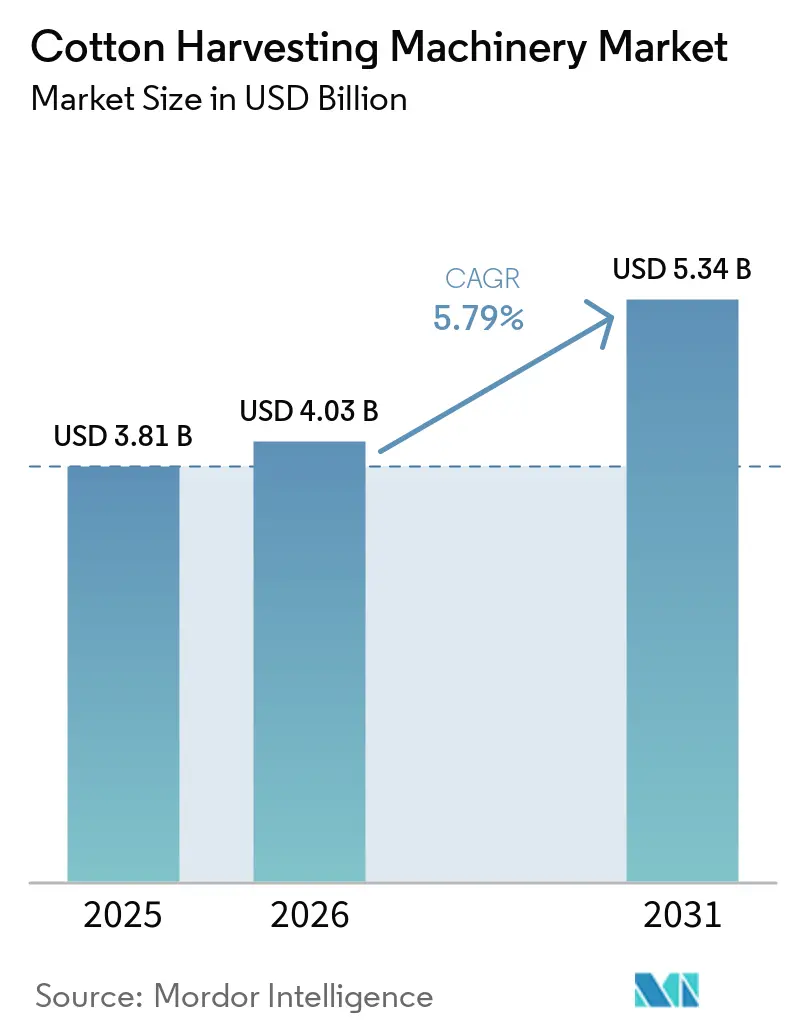

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる綿花収穫機械市場分析

綿花収穫機械市場規模は、2025年の38億1,000万USD、2026年の40億3,000万USDから2031年までに53億4,000万USDへと成長し、2026年から2031年にかけてCAGR 5.79%を記録する見込みです。農業労働力不足の深刻化、中国およびインドにおける補助金プログラムの拡大、そして精密農業機能の搭載が、特に一度刈り収穫によって圃場通過回数を削減できる乾燥地帯において、生産者の機械化を加速させています。別途の梱包工程を不要にする搭載型ラウンドベール・モジュールビルダーは、1エーカーあたり約22USDの物流コスト削減と、高性能機械の投資回収期間の短縮をもたらしています。一方、燃料消費量を45%削減するシリーズハイブリッドパワートレインは、排出規制が厳しい中国、欧州連合、およびカリフォルニア州の市場向けに電動志向プラットフォームを位置づけています。上位5社が相当のシェアを占めることから競争の激しさは中程度にとどまっていますが、アフリカおよびアジア太平洋地域におけるサービスネットワークの空白が、資産軽量型の収穫サービスモデルの余地を生み出しており、新興綿花生産地域全体での柔軟な機械化ソリューションの普及を後押ししています。

主要レポートのポイント

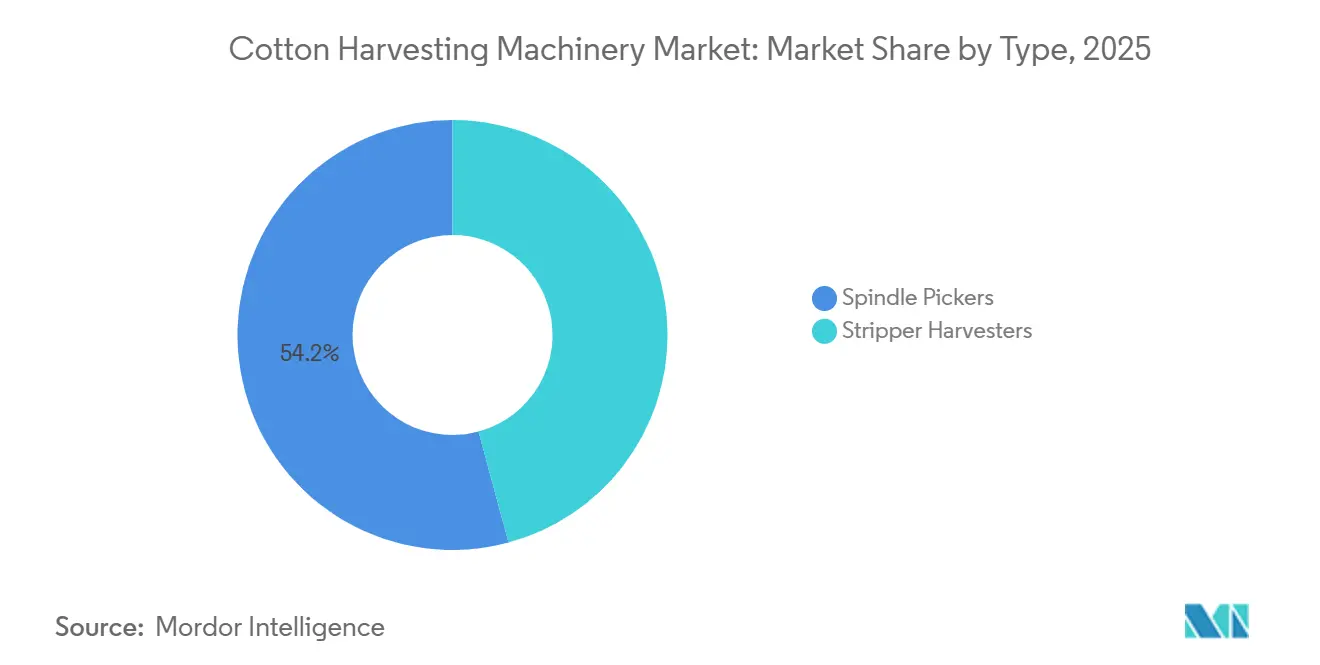

- タイプ別では、スピンドルピッカーが2025年の綿花収穫機械市場シェアの54.2%を占めてトップとなりました。ストリッパーハーベスターは2031年にかけてCAGR 6.4%で拡大し、タイプ別で最も高い成長率が予測されています。

- メカニズム別では、自走式機械が2025年の綿花収穫機械市場規模の62.5%のシェアを占めました。トラクター搭載式ユニットは2031年にかけてCAGR 7.2%と最も高い成長率を記録する見込みです。

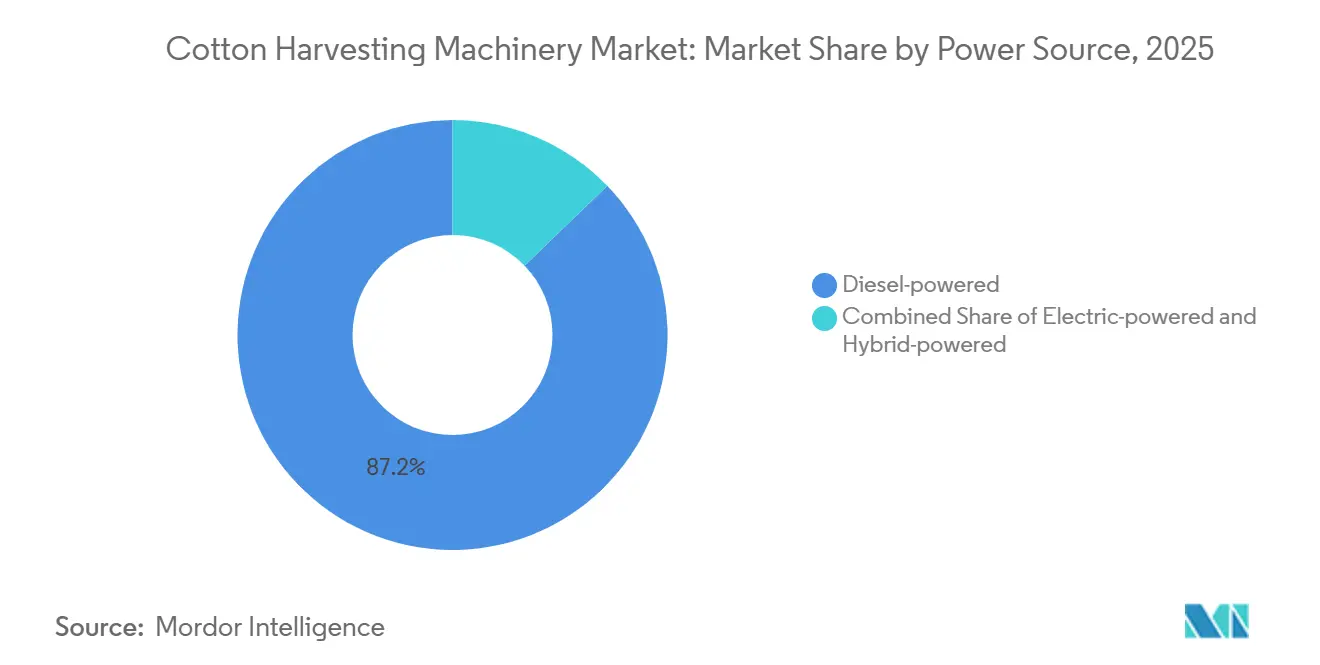

- 動力源別では、ディーゼル駆動モデルが2025年の綿花収穫機械市場の87.2%を占めました。電動バリアントは2031年にかけて最高のCAGR 11.3%を記録する見込みです。

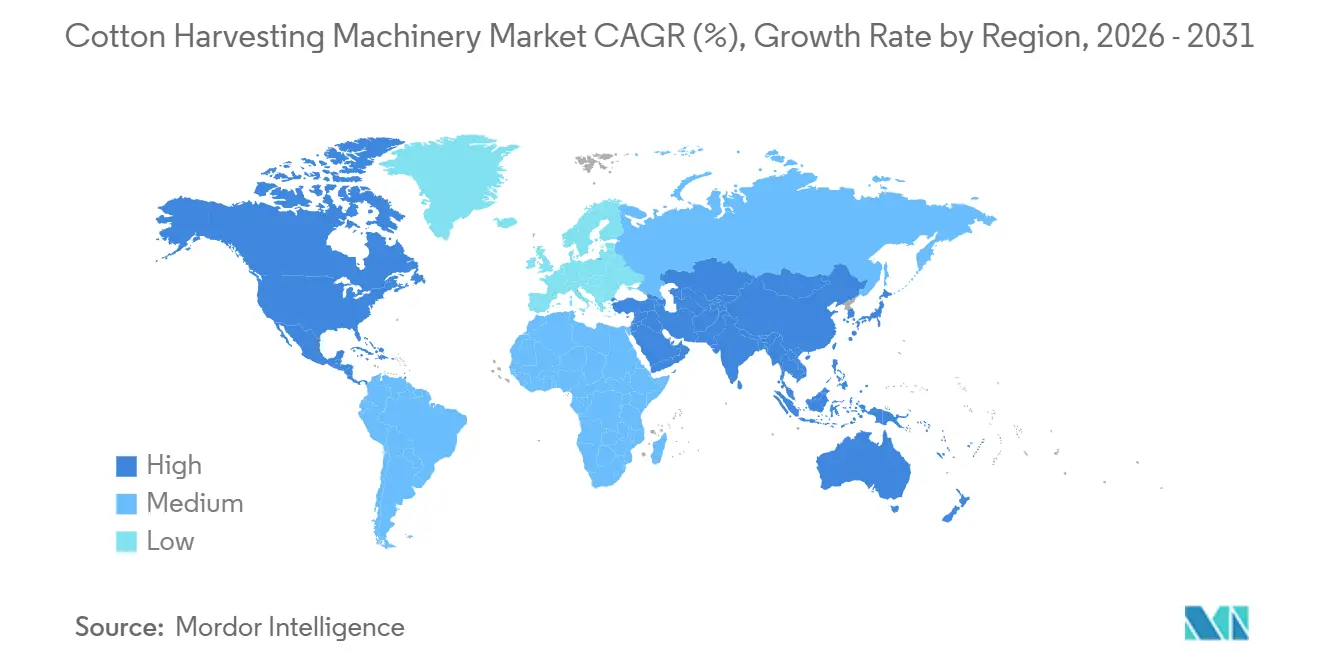

- 地域別では、北米が2025年の綿花収穫機械市場収益の36.8%を占めました。アジア太平洋地域は2031年にかけてCAGR 8.3%と最も強い地域成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の綿花収穫機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農業労働力不足と賃金インフレの深刻化 | +1.20% | 北米、欧州、アジア太平洋の主要地域 | 中期(2〜4年) |

| 自動化、人工知能、GPS誘導精密収穫の急速な普及 | +1.00% | 北米および中国への早期集中を伴うグローバル | 短期(2年以内) |

| 中国、インド、米国における機械化を加速させる政府補助金プログラム | +0.90% | アジア太平洋(中国、インド)、北米(米国) | 短期(2年以内) |

| 世界の綿花消費量の増加と作付面積の拡大 | +0.80% | 南米(ブラジル)、アジア太平洋(インド、オーストラリア)主導のグローバル | 長期(4年以上) |

| 物流コストを削減する搭載型ラウンドベール・モジュールビルダーの普及 | +0.70% | 北米、南米、オーストラリア | 中期(2〜4年) |

| 新興市場における従量課金型収穫サービスプラットフォームの台頭 | +0.60% | アフリカ、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農業労働力不足と賃金インフレの深刻化

主要生産地域全体で綿花摘み取り労働力プールは2021年から2025年にかけて大幅に縮小し、生産者を機械化ソリューションへと向かわせています。米国のH-2Aプログラムは2025会計年度に398,258件以上のポジションを認定しました[1]出典:アメリカ農業局連盟、「H-2Aプログラムの利用が急増し続けている」、fb.orgが、主要農業州では季節的な労働力不足が続いています。カリフォルニア州を含む不利影響賃金率の上昇は、大規模機械化綿花収穫の経済的合理性を強化しています。中国の新疆地区では農村から都市への人口移動が進み、綿花摘み取り労働者の確保が困難になり、地域全体での機械化普及が加速しています。インドでは、政府支援プログラムが手作業収穫コストの高い労働力不足州における農業機械への補助金を増額しています。オーストラリアでも季節農業労働者の不足に直面し、主要綿花生産地帯の生産者は手作業チームを拡大するよりも追加のハーベスターをリースする傾向が強まっています。こうした労働力・賃金圧力が機械化収穫の投資回収期間を短縮し、綿花収穫機械への需要を持続させています。

自動化、人工知、GPS誘導精密収穫の急速な普及

綿花収穫機械は、トレーサビリティ、運用効率、繊維品質管理を向上させるために設計された、接続型精密農業プラットフォームへと進化しています。2024年のコンシューマー・エレクトロニクス・ショーにおいて、John DeereはCP770コットンピッカーと統合した自動化綿花収穫技術を披露し、モジュール生産、水分、重量、GPS位置情報、収穫データのリアルタイム監視を可能にしました。このシステムは、綿花収穫とジン管理ワークフロー全体にわたるデジタルデータ共有をサポートします。これらの高度な収穫機能により、生産者は収穫判断を最適化し、手作業プロセスを最小化し、圃場から最終用途までの綿花トレーサビリティを向上させることができます[2]出典:Hello Tractor、「アフリカの変革を推進する」、2025年、hellotractor.com。一方、メーカーは輸入ナビゲーションシステムと比較して低い導入コストで圃場精度と運用効率を向上させるため、高度な衛星誘導自動操舵技術を綿花収穫機械に統合しています。こうした技術的進歩は即時の運用上の利益をもたらしており、米国、中国、オーストラリアなどの主要綿花生産国の生産者が綿花価格の変動にもかかわらず機器のアップグレードを加速させるよう促しています。

中国、インド、米国における機械化を加速させる政府補助金プログラム

公的インセンティブは主要綿花生産国全体で新規機器の投資回収期間を短縮しています。中国では、政府支援プログラムが引き続き国内綿花生産の大部分を占める新疆での機械化を優先しています。中国は引き続き国内主要綿花生産地域である新疆での機械化を優先しています。2024/25年シーズンの綿花関連補助金プログラムは約24億USDと推定されており、大規模機械化収穫への継続的な投資を間接的に支援しています。インドの綿花生産性ミッションは、機器普及率の低い州全体での機械化を促進するため、資本補助金プログラムを通じて綿花収穫機械の普及を支援しています。これらの政策的取り組みは総体として機械化の普及を促進し、近期の機器購入を加速させ、農業機械メーカーの収益見通しを強化しています。

世界の綿花消費量の増加と作付面積の拡大

世界の綿花生産量は2025年に2,590万メートルトンに達し、消費量の2,520万メートルトンをわずかに上回りました[3]出典:国際綿花諮問委員会(ICAC)、「ICAC」、icac.org。主要綿花生産国全体で作付面積が拡大し、大豆との二毛作により土地収益が改善したブラジルが牽引しました。オーストラリアでは水の利用可能性と灌漑条件の改善を受けて播種面積が増加しました。インドでは小規模農家での手作業収穫への依存が依然として高く、コンパクトなコットンピッカーへの潜在需要を示しています。中国の高度に機械化された綿花セクターでは、旧世代の収穫機械の老朽化に伴う更新需要が生まれています。世界の綿花貿易の拡大と繊維需要の増加は、世界中でより高速で清潔かつ燃料効率の高い綿花収穫機械への長期的な需要を引き続き支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期購入コストとライフサイクルメンテナンスコスト | -0.80% | アジア太平洋、アフリカ、南米で深刻なグローバル | 中期(2〜4年) |

| 資本設備支出を遅らせる綿花価格の変動 | -0.60% | 輸出依存地域で感応度が高いグローバル | 短期(2年以内) |

| 新興地域での予知保全普及を妨げる希薄なディーラーテレマティクスインフラ | -0.50% | アフリカ、アジア太平洋、南米の一部 | 長期(4年以上) |

| 再設計とコンプライアンス費用を増加させる土壌圧縮および排出規制の強化 | -0.50% | 欧州、カリフォルニア州、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期購入コストとライフサイクルメンテナンスコスト

6列スピンドルピッカーは通常、高度な自動化、大規模収穫効率、高い運用能力を反映したプレミアム価格水準にあり、グジャラート州やカドゥナの10ヘクタール農場の15〜20年分の純収入に相当します。年間維持費にはスピンドル交換、油圧系統のオーバーホール、テレマティクス費用が含まれます。補助金があっても、生産者は農村部の一般的な信用上限を超える多額の資金調達を必要とします。アフリカでは、手頃な資金調達へのアクセスが限られており、高金利が労働コスト上昇にもかかわらず普及を制約しています。ブラジルの中規模農場は年間収益の大部分を吸収する高い機器コストに直面しています。専門金融業者は残存価値リスクを負っており、年ごとに作付面積が大幅に変動する地域ではリース提供が制限されています。資本コストが低下するか、柔軟な資金調達モデルが拡大するまで、高い参入価格は小規模農家地域への普及を引き続き制限するでしょう。

資本設備支出を遅らせる綿花価格の変動

コットルックAインデックスが大幅に下落し、ヘクタールあたりの粗利益率が低下したことで、テキサス州やマトグロッソ州などの主要地域の生産者が機器注文を延期しました。中国のクォータ制度は国内生産に対して一定の保護を提供していますが、クォータ外に高い関税を課しており、価格変動を生み出し、2025年の機器購入を遅らせています。インドの最低支持価格の改定は肥料、労働、灌漑コストの上昇を完全には相殺しておらず、生産者の収益性に圧力をかけ、資本集約型収穫機械への需要を減少させています。輸出市場への依存度が高いオーストラリアの生産者は、世界的な在庫増加により綿花価格が軟化し、より慎重な投資判断につながっています[4]出典:米国農務省海外農業局、「綿花および製品年次報告書:オーストラリア、レポート番号AS2024-0006」、2024年、apps.fas.usda.gov。トルコでは、通貨変動と繊維セクターの需要低迷が複数の綿花生産地域での機械化支出を抑制しています。商品価格の変動は投資回収期間を延長し、貸し手の慎重姿勢を高め、市場環境が安定するまで機器購入サイクルを遅らせています。変動が続く中、生産者は所有モデルから農業機械のレンタルまたはリースへの移行が一層期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ストリッパーが乾燥地帯でシェアを拡大

スピンドルピッカーは2025年の綿花収穫機械市場シェアの54.2%を占め、プレミアムグレードのアップランドおよびロングステープル生産における優位性を反映しています。ストリッパーハーベスターは2番目に大きく、テキサス州、オクラホマ州、オーストラリアにわたる一度刈り乾燥地帯作業で好まれています。その広範な普及は、低い混入率、高い繊維保持効率、大規模機械化収穫作業との適合性によって推進されています。

ストリッパーハーベスターは、米国とブラジルで乾燥地帯の作付面積が拡大する中、2026年から2031年にかけて最も高いCAGR 6.4%を記録する見込みであり、スピンドルユニットは同期間においてより緩やかな成長にとどまる見通しです。一度刈り通過での18%の燃料節約、DeereのCS770での20%の速度向上、そして積極的なストリッピング方法に対する品種耐性の向上がすべてトップ成長率を支えています。中国とトルコでの更新需要は、厳格な繊維品質ペナルティが残る中でスピンドル販売を引き続き支えるでしょう。これらの複合効果により、スピンドルのリーダーシップを覆すことなく、2031年までに綿花収穫機械市場規模はよりバランスの取れた状態になります。機械化への投資の増加と収穫技術の継続的な進歩が、先進国および新興綿花市場の両方でさらなる需要を促進すると予測されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

メカニズム別:トラクター搭載式ユニットが小規模農家へのアクセスを開拓

自走式機械は2025年の綿花収穫機械市場シェアの62.5%を占め、1時間あたり1.2〜1.8ヘクタールの生産性と工場搭載型モジュールビルダーによって推進されており、北米とオーストラリアの大規模農場が高く評価しています。圃場損失の削減、収穫速度の最適化、精密誘導作業のサポート能力が、技術的に先進的な綿花生産地域全体での普及をさらに強化しています。高度なテレマティクス統合と自動ベール処理システムが、ピーク収穫期における運用効率を高め、労働依存度を最小化しています。

トラクター搭載式ピッカーは2031年にかけてCAGR 7.2%を記録する見込みであり、このセグメント内で最も高く、インド、アジア太平洋、アフリカにおける資本軽量型協同組合モデルによって推進されています。自走式プラットフォームは、統合精密パッケージが成熟市場での更新サイクルを促進する中、より緩やかながらも着実な成長が見込まれています。Changzhou Dongfengからの輸出プログラムとトルコの補助金がトラクター搭載式の勢いをさらに高めています。手頃な資金調達ソリューションの利用可能性の向上と現地製造パートナーシップが、世界中の中規模綿花生産者の間での普及をさらに促進しています。

動力源別:電動ハイブリッドが排出規制地域で普及

ディーゼル駆動モデルは2025年の綿花収穫機械市場で87.2%の市場シェアを占め、確立された燃料インフラと実証済みの信頼性によるものです。信頼性の高い圃場性能、長時間の稼働時間、広範なサービスネットワークの利用可能性が、特に機械化に注力する新興農業経済において、世界中の大規模商業綿花農業での普及を引き続き推進しています。

電動およびシリーズハイブリッドバリアントは、玉柴のIE-Powerシステムが燃料使用量を45%削減し中国第IV段階の粒子状物質規制を満たす中、2026年から2031年にかけて最も高いCAGR 11.3%を記録する見込みです。ディーゼルユニットは2031年まで引き続き拡大するものの、Tier 4 Finalの最適化による最大15%の効率向上に支えられながらも成長ペースは鈍化します。ハイブリッドの18〜22%の価格プレミアムはドイツとフランスの税額控除によって相殺されており、一方でモジュール搭載ディーゼルピッカーは排出規制が緩やかなブラジルとインドでデフォルトの選択肢であり続けています。したがって、綿花収穫機械市場はハイブリッドがコンプライアンス主導のニッチを占めるデュアル燃料の状況へと進化するでしょう。持続可能な農業機械化への投資の増加、排出削減目標、バッテリー効率の改善が、先進農業市場におけるハイブリッドハーベスターの商業化をさらに加速させると予測されています。

地域分析

北米は2025年収益の36.8%を生み出し、農業労働コストの上昇と機械化・精密農業の普及拡大に支えられて、同地域は着実なペースで成長する見込みです。主要機器メーカーは高度な技術統合と自動化能力を通じてプレゼンスを強化し続けており、綿花価格が軟化する時期においても継続的な更新・アップグレード需要を支えています。

アジア太平洋地域は2031年にかけてCAGR 8.3%と最も高い成長を記録する見込みであり、機械化収穫機器の投資回収期間を短縮する政府補助金と生産性向上プログラムに支えられています。中国の高い機械化水準は安定した更新需要を生み出しており、オーストラリアは引き続き高度な収穫システムの強い普及を示しています。インドでは、コンパクトで手頃なピッカーの開発が、現在手作業収穫に依存している小規模農家での普及を開拓し、分散した土地保有構造全体でアドレス可能な市場を大幅に拡大すると見込まれています。

南米はブラジルを中心に着実な成長が見込まれており、綿花作付面積の拡大と機械化が機器需要を支える一方、信用プログラムがより手頃な機械オプションへの普及を促しています。アルゼンチンの輸入関連の制約と通貨変動が引き続き購買行動に影響しています。欧州は収益のより小さなシェアを占めており、規制コンプライアンス要件と高い運用コストが、一部地域での作付面積拡大にもかかわらず新規機器の普及を制限しています。中東とアフリカは合わせて控えめなシェアを占めており、政策支援が一部市場での機械化を改善しているものの、資金調達へのアクセスの限界と脆弱なサービスインフラがサハラ以南の複数地域での大規模普及を引き続き制限しています。

競争環境

競争環境は中程度に集中しており、主要サプライヤーが世界収益の大部分を占めています。Deereは高度なモジュールビルダーシステムと運用効率および作物品質を向上させるAI対応収穫技術を通じて市場リーダーシップを維持しており、CNH Industrial N.V.はパイロット規模の作業に展開されたモジュール式収穫ソリューションと自律誘導技術において強力なポジショニングで続いています。

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.、Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.、およびXinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.を含む中国メーカーは、国内補助金とコスト競争力のあるGNSS対応機器に支えられて相当のシェアを集合的に保有しています。これらのプレーヤーは機械化が進んでいるがサービスインフラが限られている新興綿花生産地域でのプレゼンスを拡大しています。資本制約地域で機器利用サービスモデルが普及しつつあるサービス型・レンタルモデルにも新興の機会が見られます。

技術開発はプレミアムセグメントとコスト重視セグメントで分岐しており、ハイエンドメーカーは自動化、AI駆動の品質管理、排出規制適合ドライブトレインを優先する一方、バリュー重視のプレーヤーは手頃な価格とシンプルなトラクター搭載ソリューションを重視しています。全体として、主要企業による革新への持続的な投資と国内メーカーへの支援的な政策環境が、急激な市場混乱ではなく競争ポジショニングの段階的な変化を促進すると見込まれています。

綿花収穫機械産業リーダー

Deere & Company

CNH Industrial N.V.

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.

Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.

Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Deere & Companyは、ノースカロライナ州カーナーズビルおよびインディアナ州ヘブロンの米国施設の拡張を発表し、製造能力、サプライチェーン効率、および高度な農業・綿花収穫機械のサポートを強化しました。

- 2026年1月:CNH Industrial N.V.は、Case IH FieldOpsプラットフォームを通じて高度なAI対応精密農業および自動化技術を導入し、農業および綿花収穫機械アプリケーション全体にわたる運用効率、機械インテリジェンス、スマート収穫能力を強化しました。

- 2025年6月:CNH Industrial N.V.の子会社であるNew Holland Agricultureは、2026年機器ラインナップ向けにアップグレードされたハーベスターおよびヘッダー技術を導入し、収穫生産性を向上させ、燃料消費を削減し、高度な農業および綿花収穫機械アプリケーション全体にわたる運用効率を強化しました。

世界の綿花収穫機械市場レポートの範囲

綿花収穫機械は、圃場から綿花作物を収穫するために設計された専門農業機器で構成されています。これらの機械は成熟した綿花ボルを効率的に摘み取りまたは剥ぎ取り、収穫を迅速化し、綿花収集効率を高め、綿花農業における手作業への依存を低減します。綿花収穫機械市場レポートは、タイプ別(スピンドルピッカーおよびストリッパーハーベスター)、メカニズム別(自走式およびトラクター搭載式)、動力源別(ディーゼル駆動、電動、ハイブリッド駆動)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| スピンドルピッカー |

| ストリッパーハーベスター |

| 自走式 |

| トラクター搭載式 |

| ディーゼル駆動 |

| 電動 |

| ハイブリッド駆動 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| スペイン | |

| ギリシャ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| イスラエル | |

| 中東その他 | |

| アフリカ | エジプト |

| 南アフリカ | |

| アフリカその他 |

| タイプ別 | スピンドルピッカー | |

| ストリッパーハーベスター | ||

| メカニズム別 | 自走式 | |

| トラクター搭載式 | ||

| 動力源別 | ディーゼル駆動 | |

| 電動 | ||

| ハイブリッド駆動 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| スペイン | ||

| ギリシャ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| イスラエル | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

世界の綿花収穫機械市場の現在の規模はいくらですか?

綿花収穫機械市場規模は2026年に40億3,000万USDであり、2031年までに53億4,000万USDに達する見込みです。

どの機械タイプが世界販売をリードしていますか?

スピンドルピッカーは2025年の綿花収穫機械市場シェアの54.2%を占め、プレミアムアップランドおよびロングステープル繊維への適合性によって推進されています。

どのセグメントが最も速く成長していますか?

ストリッパーハーベスターは、米国、ブラジル、オーストラリアで乾燥地帯の作付面積が拡大する中、2026年から2031年にかけてCAGR 6.4%で成長する見込みです。

2031年までに最も多くの収益を追加する地域はどこですか?

アジア太平洋地域は中国とインドの補助金支援による機械化に牽引され、最も高いCAGR 8.3%を記録する見込みです。

最終更新日: