米国農業用灌漑機械市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

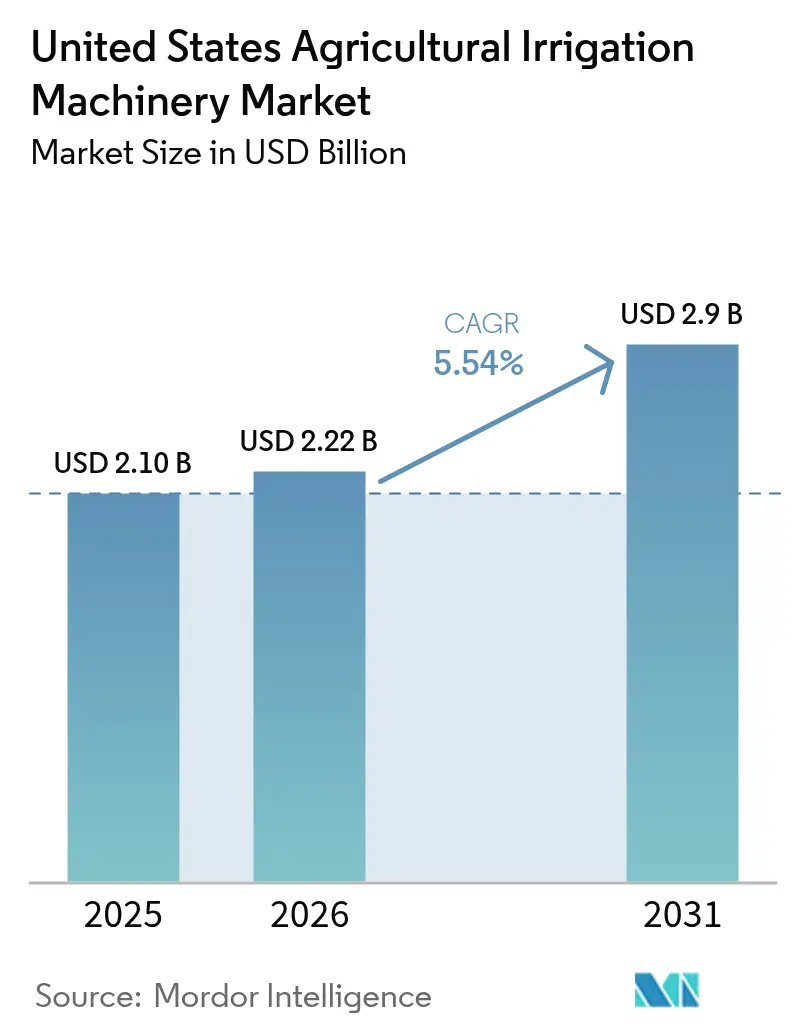

| 基準年の市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 2.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による米国農業用灌漑機械市場分析

米国農業用灌漑機械市場規模は、2025年の21億米ドルから2026年には22億2,000万米ドルへ拡大し、2026年から2031年にかけて5.54%のCAGRで成長して、2031年には29億米ドルに達すると予測されています。生産者は、節水インセンティブ、水不足に関する規制、エネルギーコストの上昇に対応して、老朽化した氾濫灌漑レイアウトをセンサー搭載ピボットおよび圧力補償型ドリップラインへ置き換えており、農場設置型太陽光発電への税額控除がライフタイム運用コストをさらに低減しています。ピボット灌漑は依然として設置面積において主導的地位を占めていますが、高効率ドリップセグメントは特用樹木堅果・ベリー農家が精密な水供給を求める中、ピボットの2倍以上の速さで拡大しています。同時に、ブロードバンドの整備拡充とクラウドベースのアナリティクスが可変施水スケジューリングのアドレサブルベースを拡大し、テクノロジーシフトを強化するとともに、プラットフォーム中心のサプライヤー間の競争差別化を深めています。

レポートの主要な発見事項

- 灌漑タイプ別では、ピボット灌漑が2025年の米国農業用灌漑機械市場シェアで43.35%をリードし、一方でドリップ灌漑は2031年にかけて11.02%のCAGRで拡大すると予測されています。

- 用途別では、作物ベースの用途が米国農業用灌漑機械市場の70.25%を占め、2031年にかけて8.72%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国農業用灌漑機械市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ピボットシステムのアップグレードを加速させる連邦政府のコストシェアプログラム | +1.20% | 全国規模、グレートプレーンズおよびマウンテンウエストにおける採用が最大 | 中期(2〜4年) |

| 水ストレス州における水使用効率規制の強化 | +1.40% | カリフォルニア州、アリゾナ州、ネブラスカ州、カンザス州、テキサス州 | 長期(4年以上) |

| センサーベースの可変施水灌漑(VRI)制御の急速な普及 | +1.10% | 中西部コーンベルトおよびパシフィックノースウエスト | 中期(2〜4年) |

| ドリップシステムを必要とする特用果実・堅果作物の作付面積の増加 | +0.90% | カリフォルニア中央渓谷(セントラルバレー)、パシフィックノースウエスト、東南部 | 長期(4年以上) |

| 農場設置型太陽光発電ポンプインセンティブによる運用コストの低減 | +0.70% | 遠隔地の高地平原および砂漠地帯 | 短期(2年以内) |

| 労働力不足農家向け自律型灌漑ロボットの台頭 | +0.50% | カリフォルニア州、アリゾナ州、ワシントン州、フロリダ州のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピボットシステムのアップグレードを加速させる連邦政府のコストシェアプログラム

2024会計年度において、環境品質インセンティブプログラム(Environmental Quality Incentives Program)は、氾濫灌漑システムを更新したり老朽化したピボットを改修した農家に対するハードウェア支出を支援するために多大な金額を拠出し、典型的な投資回収期間を8年から4年未満に圧縮しました。ネブラスカ州、カンザス州、コロラド州における州レベルの無利子融資が連邦給付を補完し、過去1年間にハイプレーンズ(High Plains)での設置数の増加に資金を提供しました。このインセンティブの組み合わせにより、これまで自己資金で12万米ドルのピボットを調達するだけの財務的余裕がなかった500〜1,000エーカー規模の農家における普及が拡大しました。ディーラーの受注記録には可変施水ノズルパッケージの増加が見られ、生産者がプログラム適格条件と節水効果の最大化を同時に追求していることが反映されています。ただし、この取り組みは毎年の歳出予算に依存しており、2026年以降のファームビル(農業法)での削減があれば、特に商業信用枠を持たない小規模農家のアップグレードが停滞する恐れがあります。そのためサプライヤーは資金の不確実性が生じる前に出荷を加速させ、一方でロビー活動連合は2030年までコストシェアの上限維持を求めています。これらのインセンティブの推進力は、米国農業用灌漑システム市場が農業機械全体の支出を上回る成長を続けている理由を裏付けています。

水ストレス州における水使用効率規制の強化

カリフォルニア州の持続可能な地下水管理法(Sustainable Groundwater Management Act)は、深刻な過剰揚水が生じている盆地に対して2040年までに持続可能性を達成することを義務付けており、サン・ホアキン・バレー(San Joaquin Valley)全域で農業用取水量を実質的に20%〜30%削減することを迫っています。[1]カリフォルニア州水資源局、「持続可能な地下水管理法(Sustainable Groundwater Management Act)」、water.ca.gov。アリゾナ州、ネブラスカ州、カンザス州は計量および容積上限を導入し、非効率な氾濫灌漑を罰則対象とすることで、蒸発を大幅に削減するドリップおよびマイクロスプリンクラーのレイアウトへの転換を農家に促しています。農業研究局(Agricultural Research Service)が実施したフィールド試験では、アーモンドおよびピスタチオ栽培においてドリップ灌漑が散水スプリンクラーと比較して損失を最大25%削減することが示されています。[2]米国農務省農業研究局(USDA Agricultural Research Service)、「灌漑研究ハイライト(Irrigation Research Highlights)」、ars.usda.gov。遵守期限は2030年まで続いており、地中埋設エミッターと効率改善を記録できる可変施水ピボットの双方に対する継続的な改修需要の基盤を固めています。それにもかかわらず、施行の不均一さと干ばつ年の免除措置が不確実性を生み出しており、一部の事業者は地域のマイルストーンに合わせて機器購入を段階的に進めています。テクノロジーベンダーはセンサーデータをコンプライアンスレポートに変換するモニタリングダッシュボードで対応しており、同時に規制報告ニーズを満たしながら、米国農業用灌漑システム市場内のサブスクリプションプラットフォームへの定着度を高めています。

センサーベースの可変施水灌漑(VRI)制御の急速な普及

中西部の1,200か所のトウモロコシおよび大豆圃場において、リアルタイム土壌水分テレメトリーが2024年シーズンの施水量を平均18%削減しました。ValmentのFieldNET AdvisorおよびLindsayのFieldNETスイートは、大規模なネットワークの接続型ピボットを管理し、気象予報と蒸発散モデルを統合してゾーンごとに施水量を調整します。この経済効果は堅固な通信インフラに依存しており、耕作地の14%は依然として信頼性の高い携帯電話または衛星通信のカバレッジを欠いているため、未整備地域の農家における投資対効果(ROI)が制限されています。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)は農村ブロードバンドに650億米ドルを配分していますが、通信キャリアの展開が多くの郡に届くのは2027年以降になる可能性があります。そのため、普及は4GまたはStarlinkのカバレッジがある地域に集中しており、サプライヤーはリースパッケージに衛星プランを組み込む方向へと誘導されています。それでも、アイオワ州とワシントン州のケーススタディでは、節約効果が肥料のマイクロ投与と組み合わされた場合、可変施水システムが3シーズン以内にコストを回収できることが示されており、米国農業用灌漑システム市場内での勢いを強化しています。

ドリップシステムを必要とする特用果実・堅果作物の作付面積の増加

カリフォルニア州のアーモンド作付面積は2021年から2024年にかけて5.3%増加し、ピスタチオは同期間に12.9%拡大しました。[3]国連食糧農業機関(FAO)、FAOSTAT:作物および畜産物(FAOSTAT: Crops and Livestock Products)、

2024年、www.fao.org/faostat。これらの多年生作物は果仁の充実を最大化するために根圏の安定性が求められ、土壌水分を安定させ追肥(フェルティゲーション)を可能にする地中埋設ドリップラインの広範な普及を促しています。東南部およびパシフィックノースウエスト全域のブルーベリーおよびイチゴ農家も同様の軌跡をたどっており、ドリップ灌漑ベリー作付面積は2022年以降毎年増加しています。グローバルバイヤーは水フットプリント認証をますます求めるようになっており、市場へのアクセスを維持したい輸出志向農家での採用を後押ししています。1エーカーあたり2,500〜4,000米ドルという初期費用にもかかわらず、多くの農家は12%〜18%の収量増加、病害リスクの低減、高品質な出荷規格を通じて投資を正当化しています。目詰まり、藻類、ミネラル堆積といったメンテナンス上の課題は依然残っていますが、NetafimおよびRivuliusのインラインフィルタリングと圧力補償型エミッターによって緩和されています。これらのダイナミクスが相まって、アドレサブルベースを拡大し、米国農業用灌漑システム市場を特用作物地域へとより深く押し進めています。

市場の抑制要因*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 大面積センターピボットの高い初期設備投資(CAPEX) | –0.8% | 全国規模、中西部トウモロコシ・大豆ベルトで最も顕著 | 中期(2〜4年) |

| 精密灌漑のROIを制限する農村ブロードバンドの恒常的な格差 | –0.6% | グレートプレーンズ、マウンテンウエスト、東南部 | 長期(4年以上) |

| 農場の資本予算を圧迫する農業コモディティ価格の変動 | –0.7% | 全国規模、収益が畑作物に依存している地域で顕著 | 短期(2年以内) |

| オガララ帯水層(Ogallala Aquifer)州における地下水取水への規制強化 | –0.4% | カンザス州、ネブラスカ州、テキサス州、オクラホマ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大面積センターピボットの高い初期設備投資(CAPEX)

最新式の4分の1マイル可変施水ピボットのコストは9万〜20万米ドルであり、1,000エーカーのトウモロコシ・大豆農家の年間粗収入の15%〜25%を占めます。[4]米国農務省経済研究局(USDA Economic Research Service)、「農業所得・資産統計(Farm Income and Wealth Statistics)」、ers.usda.gov。コモディティ価格が低迷すると、潜在的な節水効果にもかかわらず、投資回収期間が10年を超え、購入を抑制する場合があります。連邦政府のコストシェアプログラムが障壁を緩和していますが、需要が高い地区では申請待ちが18〜24か月に及び、農家は商業金利での自己資金調達か延期を余儀なくされています。ValmentとLindsayが提供するリースオプションは初期現金需要を削減しますが、7年の期間にわたり6%〜8%の金利が発生します。中古機器の不足がメーカー希望小売価格を押し上げており、資本調達の障壁をさらに高めているとディーラーは指摘しています。この遅延が米国農業用灌漑システム市場全体に波及し、技術が進歩する中でも更新サイクルを遅らせ、数量成長を抑制しています。

精密灌漑のROIを制限する農村ブロードバンドの恒常的な格差

耕作地の約14%は依然として安定した携帯電話または衛星通信のカバレッジを欠いており、15%〜20%の節水効果が得られるリアルタイムテレメトリーの普及が滞っています。通信の盲点により農家は時間ベースまたは手動スケジューリングに逆戻りを強いられ、効率性を制限してピボットのROIを損ないます。連邦政府のブロードバンド資金援助は改善を約束していますが、通信キャリアが収益性が不十分と判断した場合、低密度地域はサービス未整備のまま残る可能性があります。Starlinkなどの暫定衛星プランは1ユニットあたりの年間コストが高く、燃料費節約分の一部を相殺し、すでに狭い利益率にさらなる圧力をかける可能性があります。カバレッジマップが充実するまでは地理的な不均一性が続き、米国農業用灌漑システム市場を、資本支出のプロファイルが異なる接続済みと未接続のサブ地域に分断し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灌漑タイプ別:ドリップシステムがピボット優位に迫る

ピボット灌漑は2025年の米国農業用灌漑機械市場シェアで43.35%を占め、スプリンクラー設備がこれに続く一方、ドリップは総作付面積においてより小さいながらも急速に拡大するシェアを獲得しています。ドリップの拡大は特用作物の成長、水使用規制の強化、起伏のある地形でも均一な流量を維持するテクノロジーと連動しています。Rivulis、The Toro Companyは圧力補償型エミッターとインラインフィルタリングを展開し、サービス寿命を延ばして目詰まりを抑制しています。ピボットは、GPSステアリングと可変施水ノズルを装備することでドリップとの効率格差を縮める場合に特に、大規模な平坦な農地でコスト効率が高いままです。スプリンクラービッグガンは着実に置き換えられており、連邦補助金の対象外である氾濫灌漑または畝間灌漑は引き続き減少しています。

ドリップは2031年までに最速の11.02%のCAGRを記録すると予測されており、米国農業用灌漑システム市場規模の中で増分収益の主要エンジンとなっています。畑作農家が地下水上限に対応するためセンサー誘導モジュールを採用するにつれてピボットシステムも引き続き拡大し、スプリンクラー設備は停滞し氾濫灌漑の利用はさらに後退するでしょう。相対的なペースは、節水政策と作物構成の変化が灌漑方式を超えて資本支出をどのように左右し、主要サプライヤー間の競争の焦点を再形成しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:特用作物が最速の拡大を牽引

食用作物ベースの用途が2025年の販売の70.25%を占め、トウモロコシ、大豆、小麦、綿花などの畑作物に牽引されて2031年にかけて8.72%のCAGRで拡大しています。特用果実・堅果作物は絶対額では小さいながらも最速の成長を記録しており、カリフォルニア州、パシフィックノースウエスト、東南部におけるアーモンド、ピスタチオ、ベリーの作付面積の拡大に牽引されています。芝生、造園、苗圃を含む非食用作物用途が残余を占め、地方自治体の予算がコモディティ価格変動から保護されることで安定したキャッシュフローを提供しています。

特用果実・堅果作物は全用途の中で最速のペースで成長すると予測されており、輸出主導の需要と厳格な水フットプリント認証基準が反映されています。帯水層への監視強化と価格変動が成長を抑制する中、畑作セグメントはより緩やかなペースで拡大するでしょう。非作物カテゴリーは、地方自治体の節水プログラムと商業景観へのマイクロスプリンクラーの普及拡大に支えられ、安定した勢いを維持すると推定されます。これらのトレンドを総合すると、特用作物の作付面積が今後数年間にわたって米国農業用灌漑機械市場の最強の成長を支え続けることが再確認されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

グレートプレーンズおよびマウンテンウエストが機械化作付面積の大部分を占めており、ネブラスカ州、カンザス州、コロラド州が全国のピボット設置数の半数以上を集中させている一方、厳格な地下水規制が適用されるカリフォルニア州のセントラルバレー(Central Valley)とパシフィックノースウエストではドリップの普及が進んでいます。これらの大規模な設置が米国農業用灌漑システム市場の収益基盤を形成しています。

持続可能な地下水管理法(Sustainable Groundwater Management Act)の期限が迫る中、カリフォルニア州がドリップ投資をリードしており、アーモンド、ピスタチオ、ブドウ園の事業者が2025年に地中埋設ネットワークを加速させました。パシフィックノースウエストのベリー農家が増分的な数量を加え、東南部のピーナッツおよび野菜ベルトが病害低減のために低流量テープを採用しています。対照的に、中西部での普及はブロードバンドの展開に左右されており、4Gカバレッジが充実したアイオワ州やイリノイ州などの州は、手動スケジューリングに依存している近隣州よりも高い可変施水ピボットの採用率を示しています。

オガララ帯水層(Ogallala Aquifer)のオーバーレイは地域リスクをもたらしており、カンザス州とテキサス州は揚水上限をめぐる議論の中でピボット受注が抑制されている一方、ネブラスカ州は無利子融資を活用してアップグレードサイクルを維持しています。コロラド州東部からニューメキシコ州にかけての遠隔地の高地平原郡は、高い軽油コストと広大な電力グリッドの距離ゆえに太陽光発電ポンプの早期採用者となっており、地域の成長をハイブリッドエネルギーパッケージへと傾かせています。広く見れば、水政策、通信環境、エネルギー経済の相互作用が、州をまたいで多速度な米国農業用灌漑機械市場を形成しています。

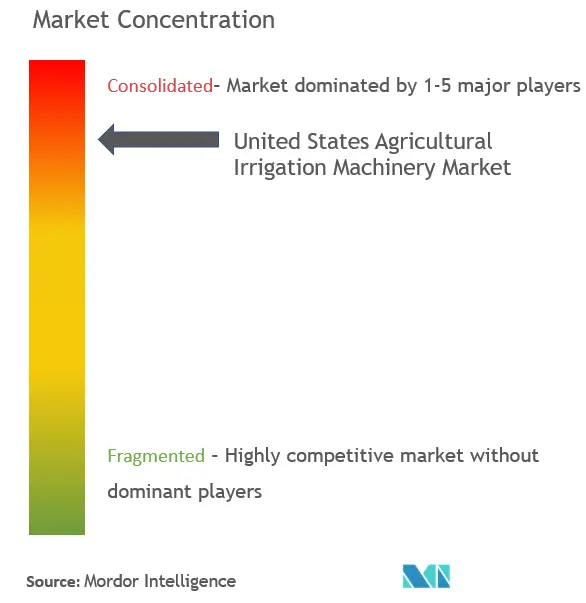

競争環境

上位5社であるValmont Industries, Inc.、Lindsay Corporation、The Toro Company、Nelson Irrigation、Orbia(Netafim USA)は、2025年の売上の大きなシェアを獲得し、米国農業用灌漑機械市場内の集中した構造を示しています。Valmont Industries, Inc.はハードウェアとテレメトリーサブスクリプションを組み合わせることで市場をリードしています。Lindsay Corporationがこれに続き、高度なポートフォリオでその立場を差別化しています。

The Toro Companyによる2024年のRivulis Irrigation Ltd.の特定ドリップ資産の買収により、同社は特用作物キットにおけるポジションを強化しました。Netafim USAは圧力補償型エミッターにおける技術的リーダーシップを維持し、Nelson Irrigationは半乾燥地のピボット向けの低圧ローテーターノズルの高度化に注力しています。主要プレーヤーは、広範なディーラーネットワーク、独自の農業データ、および相当な研究開発(R&D)予算を活用して高い参入障壁を維持しています。

追肥(フェルティゲーション)制御と自律型メンテナンスを中心にホワイトスペースの機会が生まれています。Cropx Inc.とAgri-Inject, Inc.は土壌栄養センサーと注入ポンプを連携させて可変施用薬剤を供給し、Deere & CompanyとLindsayのFieldNETとの統合は播種、散布、灌漑にわたるクローズドループを提供しています。この軍拡競争的な状況はテクノロジーの普及を加速させると同時に、プラットフォームの定着度を固め、米国農業用灌漑システム市場内での集中を強化しています。

米国農業用灌漑機械業界リーダー

Valmont Industries, Inc.

Lindsay Corporation

The Toro Company

Nelson Irrigation

Orbia (Netafim USA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Komet Irrigation Corpは、配水均一性の向上と灌漑効率の改善を目的として設計されたピボットスプリンクラー、コメット プレシジョン ウェーブ(KPW)を発表しました。この技術は、流出や蒸発による水損失を削減しながら、植物への水分補給を改善することを保証します。

- 2025年8月:Lumoはスマートバルブプラットフォームとの高度な統合であるポンプ自動化(Pump Automation)を発表しました。このソリューションは、60〜1,300エーカーにわたる牧場において、ポンプから植物まで灌漑プロセスの完全自動化を可能にします。

- 2025年9月:Reinke Manufacturing Co., Inc.はE3精密シリーズのセンターピボットシステムを米国およびカナダで発表しました。この特許取得済みの灌漑システムは、ReinLockトラス技術、一定間隔のカプラー間隔、特徴的なブルーエンドサインなどの進歩を特徴とし、水散布の均一性、効率、性能の基準を再定義しています。

米国農業用灌漑機械市場レポートの調査範囲

農業用灌漑機械とは、配管ネットワークを通じて低圧で水を分配し、各植物に少量散布するシステムです。マイクロ灌漑はスプリンクラー灌漑よりも低圧・低流量で水を使用します。ドリップ灌漑は植物の根圏に直接水を供給します。米国農業用灌漑機械市場は、灌漑タイプ別にスプリンクラー灌漑、ドリップ灌漑、ピボット灌漑、その他の灌漑タイプに、用途別に作物および非作物に区分されています。レポートは上記すべてのセグメントについて、数量(単位)および価値(百万米ドル)の市場規模と予測を提供しています。

| スプリンクラー灌漑 |

| ドリップ灌漑 |

| ピボット灌漑 |

| その他の灌漑タイプ |

| 食用作物 | 畑作物 |

| 特用果実・堅果作物 | |

| 非食用作物 |

| 灌漑タイプ | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| ピボット灌漑 | ||

| その他の灌漑タイプ | ||

| 用途 | 食用作物 | 畑作物 |

| 特用果実・堅果作物 | ||

| 非食用作物 | ||

レポートで回答される主要な質問

米国農業用灌漑機械市場の現在の価値はいくらですか?

米国農業用灌漑機械市場規模は2026年に22億2,000万米ドルであり、2031年には29億米ドルに達すると予測されています。

最も急成長している灌漑タイプはどれですか?

ドリップ灌漑が2031年に向けて11.02%のCAGRでリードしており、特用果実・堅果の拡大と厳格な水使用規制に支えられています。

なぜ特用作物が将来の需要において重要なのですか?

アーモンド、ピスタチオ、ベリーの作付面積が増加しており、これらの作物には精密な地中埋設ドリップが必要であるため、プレミアム機器の販売とサービス収益が促進されます。

連邦インセンティブはどのように機器の投資回収期間に影響しますか?

コストシェアプログラムはピボットハードウェア支出の最大75%を補助し、中規模農家の典型的な投資回収期間を8年から4年未満に短縮します。

最終更新日: