収穫機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

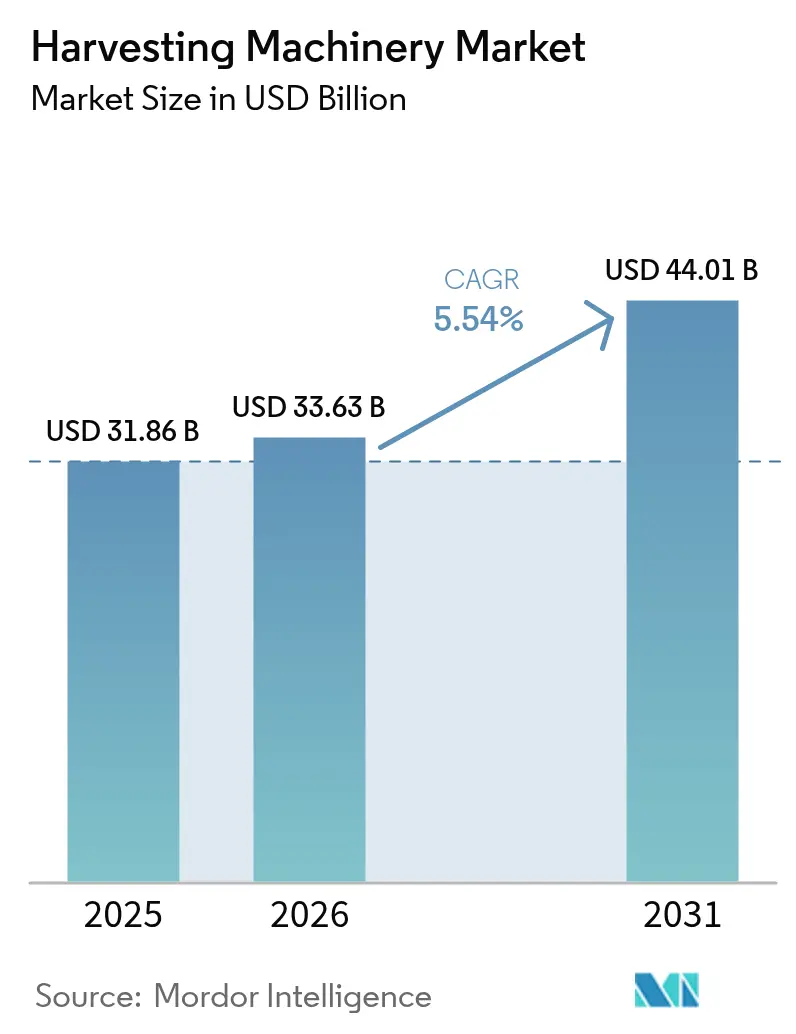

| 市場規模 (2026) | 33.63 十億米ドル |

| 市場規模 (2031) | 44.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.54% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収穫機械市場分析

収穫機械市場規模は2025年に318億6,000万米ドルと評価され、2026年の336億3,000万米ドルから2031年には440億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.54%です。成長は、着実な機械化の進展、精密農業の普及、および労働依存度を低減する自律機能の登場によって推進されています。アジア太平洋地域は引き続き需要の中心であり、補助金プログラムおよびコントラクトハーベスティングモデルが定着するにつれ、中東・アフリカが最も急速な成長を示しています。ディーゼルエンジンが依然としてパワートレインを支配していますが、ハイブリッドおよび電動ソリューションの二桁成長は、排出規制の強化と歩調を合わせた重要な転換を示しています。作物の多様化、特にスペシャルティ作物の台頭は、高度な機械の用途基盤を拡大し、データ駆動型サービス提供に新たな収益源を生み出しています。

主要レポートのポイント

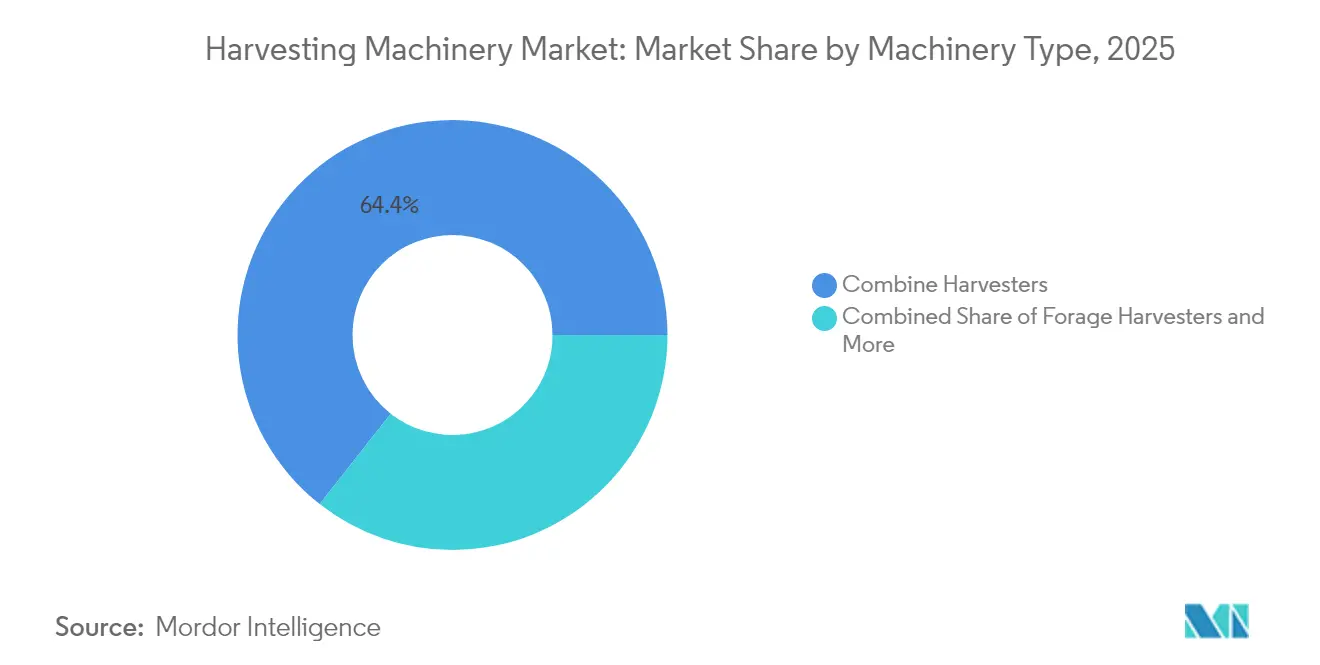

- 機械タイプ別では、コンバインハーベスターが2025年に64.40%の収益シェアをリードし、サトウキビハーベスターは2031年にかけてCAGR 7.20%で拡大すると予測されています。

- 動力源別では、ディーゼルエンジンが2025年に収穫機械市場シェアの91.20%を占め、ハイブリッド・電動ユニットは2026年~2031年にかけてCAGR 11.30%で増加すると予測されています。

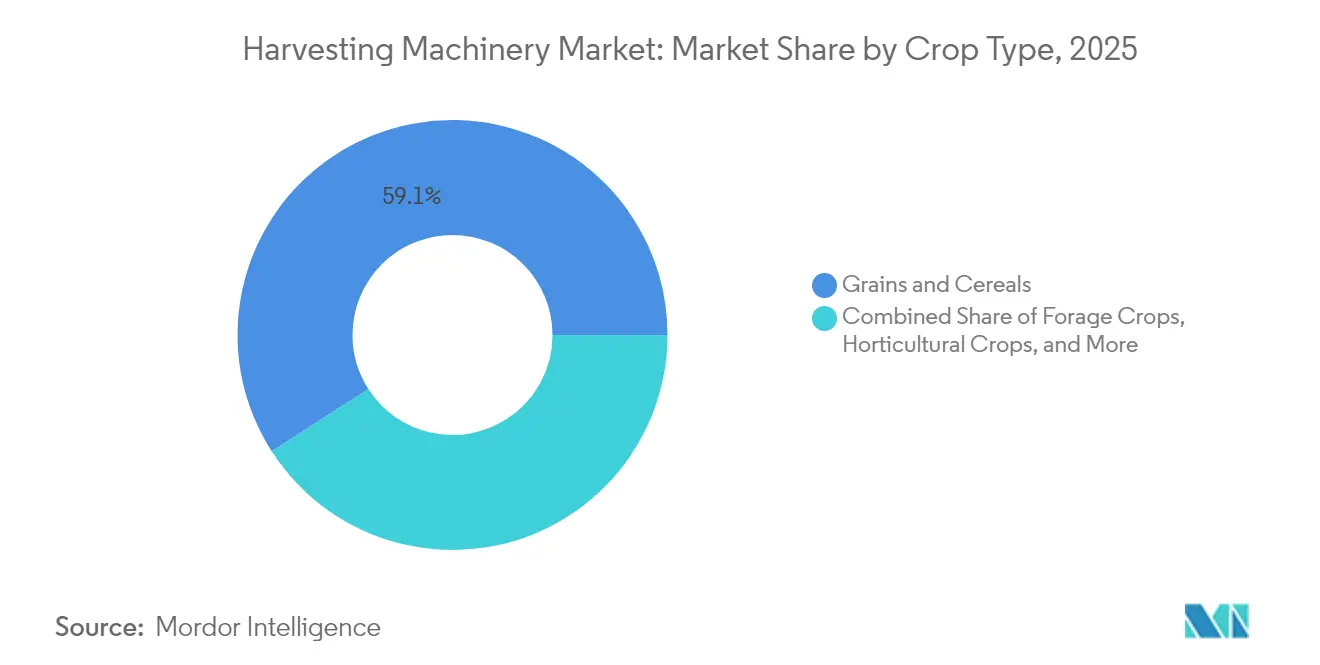

- 作物タイプ別では、穀物・シリアルが2025年の収穫機械市場規模の59.10%を占め、スペシャルティ作物は2031年にかけてCAGR 8.55%で拡大しています。

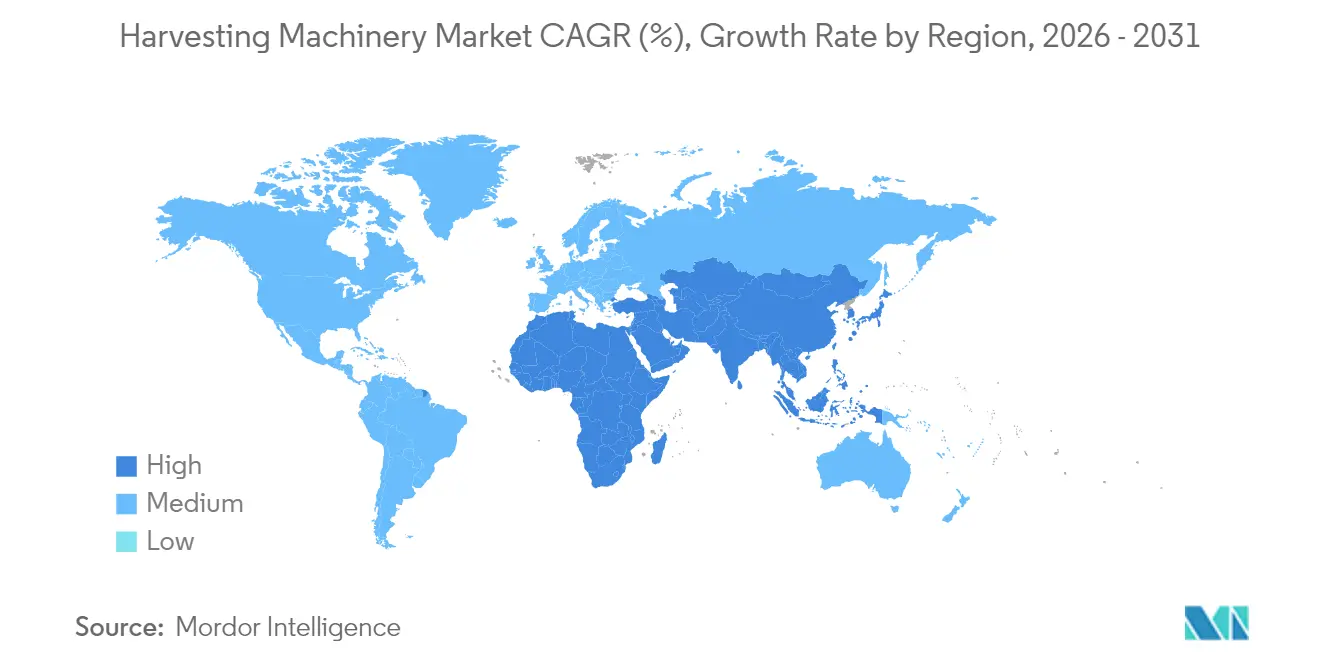

- 地域別では、アジア太平洋地域が2025年の収穫機械市場の44.60%を占め、中東・アフリカが2026年~2031年のCAGR 7.62%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

収穫機械市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大容量コンバインハーベスターへの需要増加 | +1.2% | アジア太平洋 | 中期(2~4年) |

| 政府のインセンティブが途上国における機械化を加速 | +0.9% | アフリカ、南米、南アジア | 長期(4年以上) |

| 労働力不足と賃金インフレが自動化を推進 | +0.8% | 北米、欧州、オーストラリア | 短期(2年以内) |

| コントラクトハーベスティングビジネスモデルの拡大 | +0.7% | グローバル | 中期(2~4年) |

| 精密農業とテレマティクスのハーベスターへの統合 | +0.6% | 北米、欧州、および先進アジア市場 | 中期(2~4年) |

| OEMファイナンシングおよびリースプログラムによる設備投資負担の軽減 | +0.5% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大容量コンバインハーベスターへの需要増加

中国とインドでは、大規模農場クラスターの出現と政策立案者が近代的な機器への補助金を投入するにつれ、機械収穫が勢いを増しています。高スループットのコンバインで収穫される広大な作物は、収穫後の損失を低減し、穀物品質を向上させ、植付けサイクル間のターンアラウンド時間を短縮します。規模、技術、政策のこの融合により、中期を通じてコンバインのアップグレードにおける同地域のリーダーシップが維持されると予測されています。

途上国における機械化を加速する政府インセンティブ

公共部門の補助金、税額控除、および低利融資が収穫機械市場を再形成しており、特にアフリカおよび南米の一部地域でその傾向が顕著です。国家機械化ロードマップは現在、ハーベスターをトラクターと並んで優先し、収穫後の損失削減と食料安全保障目標に不可欠なものとして位置付けています。複数の国が補助金を国内組立条件に連動させており、グローバルブランドにノックダウン施設の設立とアフターサービス支援のための地元パートナーとの連携を促しています。

労働力不足と賃金インフレが自動化を推進

季節的な移住パターンが変化し、競合する産業がより高い賃金を提供する高賃金経済圏では、農業労働力の供給が逼迫しています。北米と欧州における農業平均賃金コストは近年の季節に二桁上昇し、収益性を侵食し、農業者が手作業の作業員をセルフレベリング、自動操舵、そして最終的には無人ハーベスターに置き換えることを余儀なくさせています。

精密農業とテレマティクスのハーベスターへの統合

現代のハーベスターは走行するデータハブとして機能し、収量、水分、機械の健全性指標をリアルタイムで収集しています。クラウド接続は分析プラットフォームにデータを供給し、翌シーズンの植付け処方と施肥量を微調整することで、収穫と投入計画の間のループを閉じます。高度なビジョンシステムが走行速度と脱穀設定をその場で調整し、穀物の損傷と燃料消費を削減します。

収穫機械市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用対小規模農家の収入水準 | -0.8% | アフリカ、南アジア、南米 | 中期(2~4年) |

| 商品価格の変動が機械購入を抑制 | -0.7% | グローバル | 短期(2年以内) |

| アフリカおよび中東における販売店・サービスネットワークの限界 | -0.5% | アフリカ、中東 | 長期(4年以上) |

| ディーゼル排出に関する環境上の懸念 | -0.4% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用対小規模農家の収入水準

現代のコンバインは30万米ドルから50万米ドルの費用がかかる場合があり、ほとんどの小規模農家の手の届かない金額です。アフリカと南アジアの分散した農地保有は機械の稼働率を低下させ、回収期間を長引かせます。深刻な資金調達のギャップが技術導入の格差を広げ、燃料と穀物品質において性能が劣る老朽化した高排出機械の二次市場を維持させています。

アフリカおよび中東における販売店・サービスネットワークの限界

収穫期間中の機器のダウンタイムは収量の向上を帳消しにする可能性があります。販売店の少ない拠点と不十分な道路インフラが対応時間と部品物流コストを増大させます。農業者は現在世代の輸入品より性能が劣っても、より単純でローカルにサービス可能な機械を選ぶことが多いです。成功は、サービスモデルを地域の農業カレンダーに合わせ、店頭での待ち時間を短縮する部品ハブを構築することにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

収穫機械市場セグメント分析

機械タイプ別:

コンバインハーベスターがリードコンバインハーベスターは2025年に最高の収益を生み出し、収穫機械市場の64.40%を占めました。センシングモジュールと自動化パッケージの継続的な改善により、オペレーターは脱穀、分離、清掃の調整のほとんどをソフトウェアに委任できるようになり、燃料を節約しながらスループットを向上させています。このコスト対効果の提案が、より厳しい労働市場に直面している商業農場の間での代替需要を促進しています。手作業による刈り取りによる収量ペナルティの増加と、健康・安全規制が、これらの地域での自走式サトウキビ機械の採用を後押ししています。

対照的に、サトウキビハーベスターは数量では小さいものの、ブラジル、インド、タイが機械化サトウキビの作付面積を拡大するにつれ、2031年にかけてCAGR 7.20%を記録すると予測されています。手作業による刈り取りによる収量ペナルティの増加と、健康・安全規制が、これらの地域での自走式サトウキビ機械の採用を後押ししています。メーカーはサトウキビモデルを狭い畝間レイアウト、急斜面、湿った土壌向けにカスタマイズし、ビレット長の均一性と排出ファン速度を報告するテレマティクスを統合しています。このような作物固有の改良がプレミアム価格設定を支えています。フォレージハーベスターは、乳牛の飼料品質に不可欠であり、オペレーターが精密チョップ長制御とサイレージ接種剤アプリケーターを備えたモデルにアップグレードするにつれ、中一桁の成長を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動力源別:

ディーゼル優位の中で電動化への移行が加速ディーゼルエンジンは、比類のないエネルギー密度と広大な給油ネットワークのおかげで、2025年に収穫機械市場シェアの91.20%を維持しました。ハイブリッドおよび完全電動プラットフォームは、バッテリーコスト曲線の低下と粒子状物質排出に関する規制上限の強化に伴い、CAGR 11.30%で進展しています。電動およびハイブリッドセグメントの収穫機械市場規模は2030年までに成長すると予測されており、静粛な運転とゼロローカル排出が農業上および地域社会上の利点を提供する高付加価値スペシャルティ作物でのパイロットプログラムによって推進されています。早期採用者は可動部品の削減による低いメンテナンス費用を報告しており、回生ブレーキとパワーアシストシステムが日々の燃料または電力使用量を削減しています。

作物タイプ別:

穀物優位の中でスペシャルティ作物がイノベーションを牽引穀物・シリアルは2025年の世界収益の59.10%を占め、南北アメリカ、欧州、オーストラリアにわたる大規模コンバインの既存設備基盤を反映しています。それにもかかわらず、スペシャルティ作物(果物、野菜、ナッツ)が成長のエンジンであり、CAGR 8.55%で拡大しています。繊細な農産物は、熟度を検出するマシンビジョンシステム、打撲を避けるロボットグラップル、および採取間に自己洗浄するエンドエフェクターを必要とします。このような技術への投資は急増しており、農業者は労働力不足と生鮮市場における品質プレミアムを理由として挙げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の収穫機械市場

アジア太平洋地域は収穫機械市場の44.60%を占め、2031年まで世界平均を上回るペースで成長を続けている。中国における農地の急速な集約化およびインドにおける契約収穫フリートの拡大が、継続的なフリート更新を促進している。中国の省レベルの補助金は対象機械コストの最大30%を還付しており、国家の収量改善目標に沿った精密誘導モデルへの技術選択に影響を与えている。

中東・アフリカの収穫機械市場

中東・アフリカは2026年から2031年にかけてCAGR 7.62%で最も急成長している地域である。各国政府は穀物自給の確保および小規模農家システムで20%を超えることもある収穫後損失の削減を目的として機械化を優先している。部品への輸入関税免除および協同組合フリートへの信用保証は、規模の効果を活用することを目的としている。中東は、施設型農業および政府支援による砂漠農業がハウス栽培トマト、葉物野菜、ナツメヤシ向けの特殊収穫機を必要とする新興地域であり続けている。投資インセンティブおよびフリーゾーン物流は、多国籍ブランドが地域流通ハブを設置することを促し、リードタイムのギャップを縮小し部品供給を促進している。

北米・欧州の収穫機械市場

北米と欧州は世界販売の合計で約4分の1を占めるが、更新動態において異なる特徴を示している。北米の業者は既存フリートへの自律性および接続性の統合に注力しており、高度な機能を提供しながら資産寿命を延長するレトロフィットキットの増加につながっている。欧州は、厳格な排出規制および共通農業政策のインセンティブに導かれ、ハイブリッドおよび電動ユニットの採用を加速させている。

競合状況

収穫機械市場は中程度の集中度を特徴としています。Deere & Company、CNH Industrial、AGCO Corporationが合わせて世界販売の50%以上を占めています[3]AGCO Corporation、「2024年第2四半期決算発表」、farm-equipment.com。彼らの規模の優位性は研究開発予算、自社ファイナンシング、販売店リーチに及んでいますが、それぞれが農業収入の循環的な軟化による収益圧力に直面しています。Deereは2024年に71億米ドルの純利益を報告し、前年から大幅に減少し、2025年にはさらなる減少を示唆しました。

技術的差別化が中核的な競争の場となっています。市場リーダーはAI対応の収穫設定、収量監視センサー、クラウドベースの農業ポータルに投資しています。衛星画像会社やテレマティクス専門家とのパートナーシップがデータセットを拡大し、予知保全を強化しています。特定の作物や自律ナビゲーションを対象とするスタートアップは、既存企業がロードマップを加速するためにライセンス供与または買収するニッチなソリューションを提供しています。

サービスイノベーションも同様に重要です。販売店は現在、稼働時間保証、遠隔診断、および農業アドバイスと機械性能分析を組み合わせたサブスクリプションベースのソフトウェアパッケージを提供しています。コントラクトハーベストサービスプロバイダーは、低いライフタイムコスト、迅速な部品配送、クロスブランドの車両管理ツールを重視する影響力のある購買者として台頭しています。

収穫機械業界リーダー

Deere & Company

CNH Industrial N.V

AGCO Corporation

CLAAS KGaA mbH

Kubota Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた収穫機械市場企業

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- CLAAS KGaA mbH

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- Yanmar Co., Ltd.

- SDF Group (Same Deutz-Fahr)

- Tractors & Farm Equipment Ltd.

市場機会と将来展望

自律化と先進的なセンシング技術は、従来の高容量穀物収穫を超えたプレミアムアップグレードの道筋を支えており、特に労働力の確保が難しく品質損失が深刻な特殊作物においてその傾向が強い。Deere & Companyが2025年5月にSenteraを買収し、John Deere Operations Centerに空中スカウティングを統合したこと、さらに2026年8月に(高価値作物における自律化に注力する)GUSS Automationを完全買収する動きに出たことは、OEMが収穫関連のデータと自動化を機器の中核ワークフローへと押し込みつつあることを示している。柑橘類の自律収穫に関するEIC Acceleratorの助成金や、2026年に発表された果樹園ロボットの検証研究など、査読済みおよび助成金支援によるロボティクス活動も、OEMとの提携、アタッチメント、またはサービスプロバイダーの機材群を通じて商品化できる作物特化型収穫ソリューションのパイプラインの存在を示している。

新興市場におけるサービス基盤と部品供給の拡大余地はさらに残されており、これはアフリカと中東で指摘されている障壁である。このギャップは、機械の仕様だけでなく、稼働率、部品ロジスティクス、金融面でOEMとディーラーが競争する余地を生み出している。John Deereが2026年1月に発表した、インディアナ州ヘブロンでの新しい部品配送センターの着工は、アフターマーケット対応力の強化と迅速な供給がもたらす効果を裏付けており、OEM各社は子会社や地域拠点を通じて成長市場における現地展開を続けている。最新のコンバインの機器コストが30万米ドルから50万米ドルの範囲にあることを踏まえると、セット金融、テレマティクスを活用した予防保全、そして受託収穫の機材管理は、農場規模の違いを越えて利用率と導入を高めるための実用的な手段であり続けている。

収穫機械市場における最近の業界動向

- 2026年3月:Deere & CompanyはTarter USAと提携し、米国内でFrontierブランドのフレックスウィングロータリーカッターを製造することとした。収穫機の発売ではないものの、現地生産と実装機器の入手性拡大は、ディーラーの取扱量や、農場全体の機械化パッケージに関する購買判断に影響を与えうるバンドル機器提案を支えるものである。

- 2025年5月:Deere & CompanyはSenteraを買収し、John Deere Operations Centerに空中圃場スカウティングを統合した。この統合により、収穫時期、収量結果、機械利用率を判断するためのデータ基盤が強化され、ソフトウェア連携型の機器エコシステムへの移行が一層進んでいる。

- 2024年4月:AGCOとTrimbleは合弁事業を完了し、PTx Trimbleを設立した。これにより、精密農業機能を専用プラットフォーム下に統合した。この動きは、収穫性能やサービス収益に直結する統合ガイダンス、接続性、農学的ワークフローに関する競争圧力を高めている。

収穫機械市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、市場は収穫時に作物を切断、持ち上げ、脱穀、または刻むために使用される新造収穫機の世界的価値として定義される。これには、主要な圃場作物および特殊作物のオンファーム収穫のために販売される自走式、トラクター搭載式、および被牽引式機器が含まれる。

対象範囲の除外:中古機器の販売、レンタル機材、収穫前用機器、およびベーラーや乾燥機などの収穫後機器は対象外とする。

セグメンテーション概要

- 機械タイプ別

- コンバインハーベスター

- フォレージハーベスター

- その他のハーベスター(サトウキビハーベスター、ポテトハーベスター、ビートハーベスター、コットンハーベスターなど)

- 動力源別

- ディーゼル

- ハイブリッド・電動

- 作物タイプ別

- 穀物・シリアル

- 飼料作物

- 園芸作物

- スペシャルティ作物(サトウキビ、綿花、その他)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、整合性のある国別・作物別マップの構築、および農場活動と収穫機器需要を結びつける再現可能な指標の収集に用いられた。FAOSTATの作物生産量・面積データ、USDAおよびその他の農業省庁の刊行物、機械カテゴリーに関するUN Comtradeの貿易フローデータ、そして利用可能な国別の農業機械化・労働統計などの公開データセットを活用した。

価格および出荷量の前提を裏付けるため、メーカーの年次報告書、投資家向け説明資料、製品カタログに加え、業界団体や信頼性の高い報道機関による播種・収穫時期、更新周期、技術動向に関する報道も確認した。並行して、企業財務データおよび特許分析に関する一部の有料サブスクリプションを用い、収益構成の相互確認、イノベーション強度のモデル化、主要な製品変更のタイミングの確認を行った。これらの出典は例示にとどまり、データ収集、検証、確認のために他にも多数の資料を参照した。

一次インタビューおよび調査

一次調査は、デスクリサーチによる前提を検証し、各国間で一貫して報告されていない情報のギャップを埋めるために活用された。特に平均販売価格、自走式と被牽引式のミックスの変化、そして作物の栽培暦が四半期ごとの需要にどのように反映されるかについて重点が置かれた。インタビューの対象には、OEM側の経営幹部、地域の販社およびディーラー、農業受託事業者、そしてAPAC、EMEA、アメリカ地域の大規模農場経営者が含まれ、モデルには運営条件と購買行動の地域差が反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | CXO:14% | APAC:47% |

| ミッドティア:50% | 部門・事業リーダー:30% | EMEA:31% |

| 中小規模プレイヤー:18% | マネージャー:56% | アメリカ地域:22% |

市場規模算定と予測

市場規模算定は、主要生産国における作物面積および生産量を、機械化浸透率、典型的な機械の生産性、更新タイミングを用いて実際の収穫需要プールに変換するトップダウン方式から始まる。これらの需要量は、地域別の価格帯を適用し、パワークラス、ヘッダー幅、自走式とトラクター搭載式または被牽引式機械の割合に応じて調整することで価値に変換される。

総計を現実的なものに保つため、出荷サンプル指標、チャネルからの単位稼働率に関するフィードバック、そして収穫関連の露出を分離できるほど明確な報告を行っている一部サプライヤーの収益集計を用いて、選択的なボトムアップ検証を実施した。モデルに使用された主要な入力データには、収穫面積の傾向、季節的な収穫期間、農業労働力の確保状況と賃金圧力、金融の利用可能性、そしてASPの推移に影響する自動化機能の導入速度が含まれる。

予測にあたっては、期待される作物生産見通し、農業機械化に対する政策支援、そして大量購入年後の更新サイクルの正常化を基準としたシナリオ分析を用いた。国別のボトムアップデータが欠落している場合には、類似の農学的条件および農場規模を持つ比較対象国からの浸透率と価格を代理として適用し、その方向性をインタビューフィードバックで検証した。

データ検証と更新サイクル

出力結果は、作物生産量の変化、機械貿易の動向、観測されたディーラー在庫の傾向といった独立した指標間のトライアンギュレーションを通じて検証され、その後、既知の季節性と一致しない年次の断絶についても確認された。国レベルで大きな差異が生じた場合には、浸透率、価格帯、ミックスの前提を再確認し、公開データでギャップを説明できない場合には、選定した対象者への再ヒアリングを行った。

最終承認前には、単位の誤り、通貨のタイミングの問題、機械カテゴリー間の二重計上を捕捉するため、別のアナリストによる段階的なレビューが行われる。レポートは年次で更新され、重大な事象が発生した際には中間的な更新が行われる。その後、クライアントが最新の見解を受け取れるよう、最終的な納品前チェックが完了する。

Mordor Intelligenceの収穫機械市場規模と他の公表推計との比較

収穫機械の公表市場価値は、対象範囲の境界がしばしば異なる形で設定され、比較対象とする年も必ずしも一致していないため、トピックの表記が同じように見えても差異が生じることがある。ある推計が作物需要の観点から構築され、別の推計が広範な機器バスケットの観点から構築されている場合にも差異が現れる。また、価格が単一の世界平均として扱われる場合と、地域別のミックスに基づいて設定される場合とでも差が生じる。

収穫機関連機器カテゴリーの輸出入動向、および収穫強度を左右する作物面積・生産動向は、Mordor Intelligenceの推計を新造収穫機のみに限定し続けるための確認手段である。これにより、隣接する工具や、より広範な収穫機器一覧を含む数値とは自然に区別される。基準年の通貨タイミングと更新頻度も重要であり、金融コストや機械の機能ミックスの変化が単一シーズン内でASPの前提を変動させる可能性があるためである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.86 B (2025) | |

| 業界出版社A | USD 48.30 B (2025) | 収穫アタッチメントやより広範な機器グループを含むことができる、より広い定義を用いており、価値構成において中古品やレンタル活動の除外がやや不明確であるため、報告される総額が上乗せされている。 |

| コンサルティング報告書B | USD 32.51 B (2024) | 異なる基準年を用いており、収穫機械の中核として一貫して扱われていないニッチな作物用機械を含む、より広範な収穫機器一覧を使用している。また、地域別のASPおよびミックスの正規化方法についても透明性が低い。 |

これら3つの数値の差異の大半は、何を収穫機械としてカウントするか、そして新規機器販売が隣接するツールやカテゴリーからどれほど明確に分離されているかに起因する。対象範囲と価格ミックスを明確化し、貿易および作物指標と相互確認することで、市場総額はより再現しやすく、年ごとに一貫して追跡しやすいものとなる。

レポートで回答される主要な質問

収穫機器市場の現在の規模はどのくらいですか?

収穫機器市場は2026年に336億3,000万米ドル相当であり、2031年までに440億1,000万米ドルに達すると予測されています。

どの機械タイプが世界収益を支配していますか?

コンバインハーベスターがリードし、2025年収益の64.40%を占め、継続的な自動化アップグレードによって支えられています。

ハイブリッドおよび電動ハーベスターはどのくらいの速さで成長していますか?

ハイブリッドおよび電動ソリューションは、排出規制と燃料節約目標に牽引され、2026年から2031年にかけてCAGR 11.30%で拡大しています。

アフリカが最も急成長している地域市場である理由は何ですか?

政府の機械化イニシアチブ、補助金プログラム、コントラクトハーベストモデルが、2026年~2031年のアフリカのCAGR 7.62%予測を支えています。

市場の主要企業はどこですか?

Deere & Company、CNH Industrial、AGCO Corporationが合わせて世界販売の半分以上を占め、それぞれが精密農業と自律性に多額の投資を行っています。

小規模農家にとっての採用の主な障壁は何ですか?

農場収入に対する高い初期機器コストが主要なハードルであり、協同組合所有と従量課金サービスモデルを促進しています。

最終更新日: