ヒアルロン酸系真皮フィラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.75 十億米ドル |

| 市場規模 (2031) | 9.33 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒアルロン酸系真皮フィラー市場分析

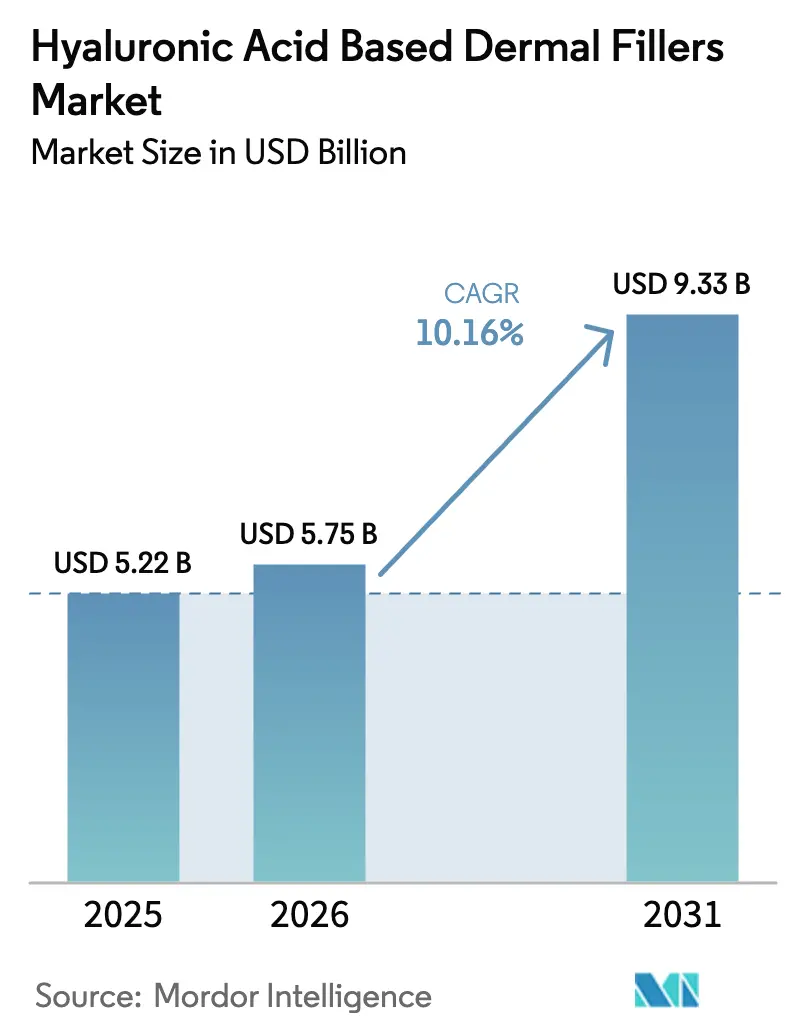

ヒアルロン酸系真皮フィラー市場規模は、2025年に52億2,000万米ドル、2026年に57億5,000万米ドルと予測され、2026年から2031年にかけてCAGR 10.16%で成長し、2031年までに93億3,000万米ドルに達する見込みです。

需要の拡大は、短時間のオフィス施術を好む高齢消費者層の拡大、フィラーの持続性を延長する着実な製品革新、そして男性およびミレニアル世代の「プレジュベネーション」患者の増加によって促進されています。アジア太平洋地域の参入企業が低コストブランドを成熟市場に投入することで価格圧力が高まっていますが、北米では施術件数の増加が価格下落を十分に相殺しています。メーカーは熱応答性ゲルやスキンブースターでポートフォリオを拡充しており、クリニックは年1回のまとめ注射ではなく四半期ごとのタッチアップを促すメンテナンスベースのプロトコルを通じてリカーリング収益を追求しています。医薬品グレードのヒアルロン酸サプライヤー間の統合が進み、原材料コストの安定化と純度管理の向上に寄与しています。

主要レポートのポイント

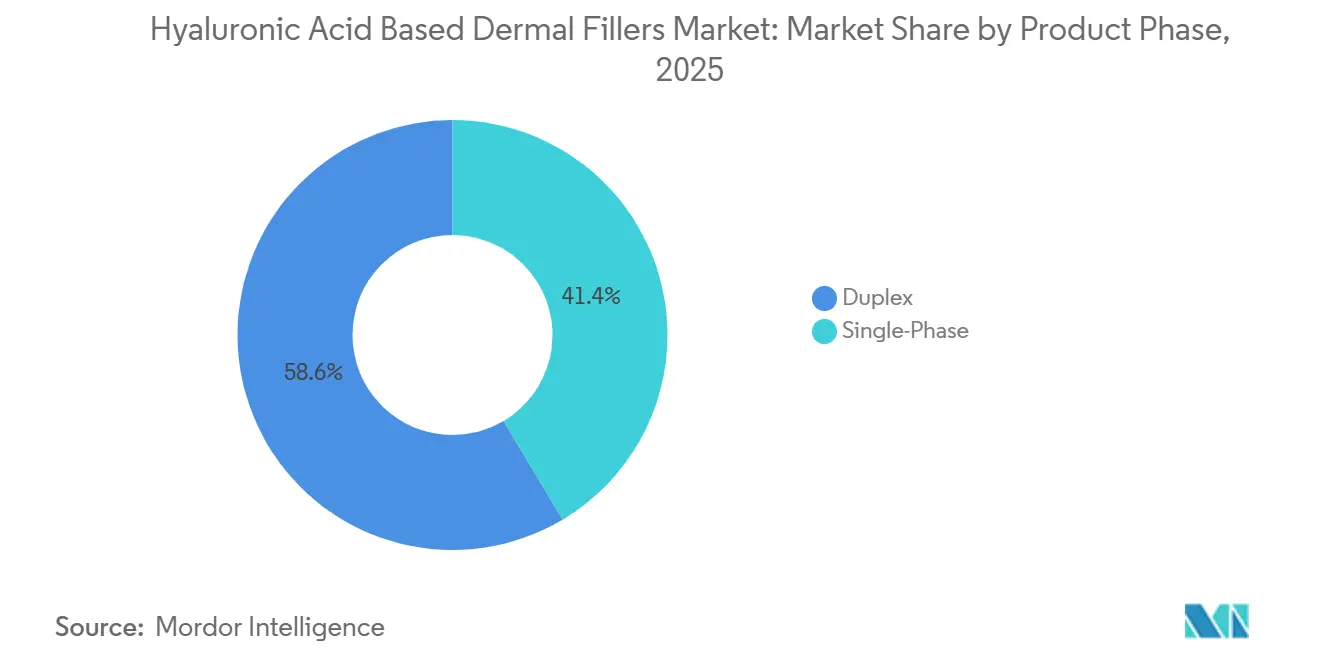

- 製品フェーズ別では、デュプレックス製剤が2025年のヒアルロン酸系真皮フィラー市場シェアの58.56%をリードし、シングルフェーズゲルは2031年までに11.25%のCAGRで成長すると予測されています。

- 用途別では、しわ修正が2025年の収益の35.53%を占め、口唇増大は2031年までに12.85%のCAGRで成長する見通しです。

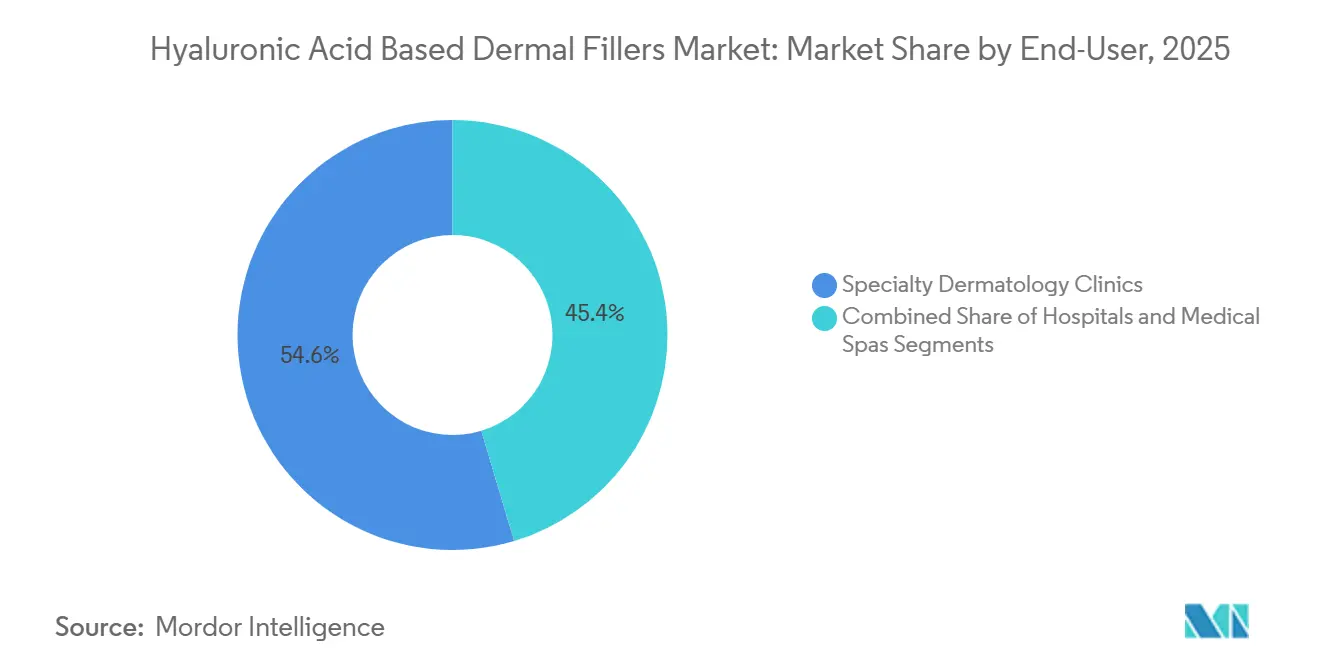

- エンドユーザー別では、専門皮膚科クリニックが2025年の収益の54.63%を占めてトップとなり、メディカルスパは2031年までに11.87%のCAGRで成長する見込みです。

- 成分源別では、動物由来フィラーが2025年に45.13%のシェアを維持し、完全合成品は2031年までに11.7%のCAGRで成長すると予測されています。

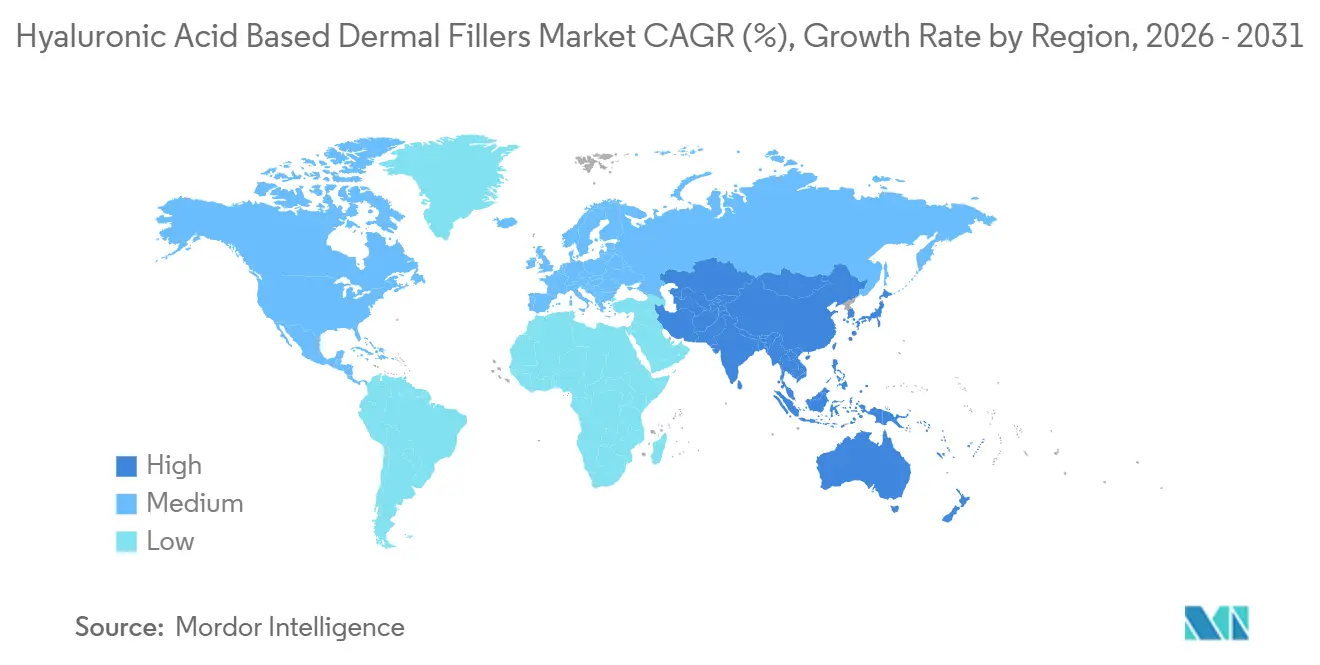

- 地域別では、北米が2025年収益の42.13%を占め、アジア太平洋地域は2031年までに12.21%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒアルロン酸系真皮フィラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口における低侵襲美容施術への需要の高まり | +2.5% | グローバル、北米・欧州・都市部アジア太平洋地域に集中 | 中期(2〜4年) |

| フィラーの持続性を延長する架橋化学における急速な製品革新 | +2.0% | 北米および欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 男性およびミレニアル世代の「プレジュベネーション」消費者セグメントの拡大 | +1.8% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| マイクロドロップレットスキンブースターHA施術の台頭 | +1.5% | グローバル、欧州およびアジア太平洋地域での早期普及 | 中期(2〜4年) |

| 関税主導による細菌発酵能力の現地化 | +1.2% | アジア太平洋地域が中核、北米・欧州が二次的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口における低侵襲美容施術への需要の高まり

人口の高齢化によりフィラーの対象者層が拡大しており、40〜54歳のコホートが2024年の米国施術件数の50%を占めました。平均費用が715米ドルに低下したにもかかわらず、施術件数は2024年に533万件に増加し、多くの患者にとって利便性がコスト懸念を上回ることが確認されました。北米および欧州におけるメディカルスパでの注射施術に関する規制上の許容がアクセスを拡大しており、メンテナンス志向の「ツィークメント」が四半期ごとの来院スケジュールとリピート収益を支えています。その結果、製品サプライヤーとクリニックの双方に恩恵をもたらす安定した注射施術のサイクルが生まれています。

フィラーの持続性を延長する架橋化学における急速な製品革新

メーカーはBDDEからPEGDEおよびオート架橋ポリマープラットフォームへと移行しており、耐久性の向上と可溶性画分の低減を実現しています。130 mg/mL以上の反応閾値により、より優れた臨床性能のゲルが得られます。34ゲージ針を72 N以下の力で通過できる熱応答性ハイドロゲルは注射時の痛みを軽減します。Novozymesの動物不使用生産株および改良されたコリネバクテリウムにより45 g/Lの力価が達成され、発酵コストの低下と現地製造の促進につながっています。

男性およびミレニアル世代の「プレジュベネーション」消費者セグメントの拡大

2024年には形成外科医の75%が30歳未満の顧客の増加を指摘しており、多くが修正よりも自然な美しさの向上を求めています。美容施術結果のオンラインでの可視化が保守的な基準を設定しており、例えば理想的な口唇比率は上唇と下唇の高さの比が20〜25%が好まれます。MerzのBELOTEROシリンジの改良版が93%のユーザー承認を得たことに見られるように、メーカーはパッケージングを洗練させています。

新たなメンテナンス療法ストリームを開拓するマイクロドロップレットスキンブースターHA施術の台頭

SKINVIVEおよびRHA Redensityの承認は、ボリュームではなく保湿と肌質を目的としたカテゴリーを際立たせています。プロトコルは複数回のセッションと定期的なメンテナンスを求めており、プロバイダーに安定した収益をもたらし、ヒアルロン酸系真皮フィラー市場をしわ低減だけにとどまらず拡大させています。GaldermaによるRestylane VOLYMEの中国での戦略的発売は、新製品の地理的なカスタマイズを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短い持続期間に対する高い自己負担コスト | -1.5% | グローバル、アジア太平洋地域およびラテンアメリカで最も深刻 | 短期(2年以内) |

| 規制当局の監視強化と有害事象報告 | -1.0% | 北米および欧州、アジア太平洋地域でも増加 | 中期(2〜4年) |

| 製造原価を引き上げるサプライチェーンの不純物管理 | -0.8% | グローバル、アジア太平洋地域および欧州でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短い持続期間に対する高い自己負担コスト

フィラーの持続期間は6〜18ヶ月であり、リピート費用は急速に積み重なります。米国の価格が715米ドルに低下したものの、特に保険適用がない地域ではコストが依然として抑止要因となっています。中国の積極的な競争により小売価格が200人民元まで低下し、利益率を圧迫しています。LG ChemによるYVOIREの売却に見られるように、多国籍企業は低利益率セグメントから撤退しています。

規制当局の監視強化と有害事象報告

まれな血管合併症により詳細なラベリングが求められており、FDAの試験では最大76%の症例で圧痛が記録されています[1]米国食品医薬品局、「EVOLYSSE FORMおよびSMOOTH承認」、fda.gov。欧州医療機器規則(MDR)はフィラーをクラスIIIデバイスに分類し、承認サイクルを長期化させ、エビデンス基準を引き上げています。市販後サーベイランスは継続的なコストを追加し、中小企業にとって負担となるため、ヒアルロン酸系真皮フィラー市場は資本力のある企業に有利な方向へ傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品フェーズ別:デュプレックス製剤が深部組織施術の基盤を担う

デュプレックスゲルは2025年収益の58.56%を占め、ヒアルロン酸系真皮フィラー市場規模の構造的な基盤を頬・顎・フェイスラインの施術において形成しています。その二相性組成は200 Pa以上の弾性率をもたらし、圧縮下での形状保持を可能にします。一方、シングルフェーズゲルはより滑らかなレオロジーにより表在性修正やスキンブースターに適しており、最も速い11.25%のCAGRを記録する見込みです。

超細針で注射可能な熱応答性シングルフェーズ製品は、さらに痛みの閾値を下げ、施術時間を短縮します。規制上の進展も続いており、Juvederm Voluma XCの2024年のこめかみ適応拡大は、血管が豊富な部位でのデュプレックスの安全性を検証しました[2]米国食品医薬品局、「Juvederm Voluma XCこめかみ適応」、fda.gov。

用途別:口唇増大が成長ペースを牽引

しわ修正は2025年に35.53%の収益でトップを維持していますが、ソーシャルメディアの美容トレンドがより豊かでバランスのとれた口唇を普及させるにつれ、口唇増大が12.85%のCAGRでこれを上回る見込みです。Teoxane RHA 3は2023年にFDAの適応拡大を取得し、口唇専用ラインへの規制上の道筋を開きました。

中顔面および顎のボリューム回復と瘢痕修復も、より広範な再建的用途に支えられて着実に拡大しています。研究は繊細さを裏付けており、上唇と下唇の高さの比が30%を超えると88%の回答者が非審美的と判断し、注射者のトレーニングとヒアルロン酸系真皮フィラー市場内の消費者期待の形成に影響を与えています。

エンドユーザー別:メディカルスパが施術件数を獲得し、クリニックが複雑な症例を維持

専門皮膚科クリニックは2025年の売上の54.63%を占めましたが、州の規制が医師の監督下での看護師による注射を認めるにつれ、メディカルスパは11.87%のCAGRを享受する見込みです。グループ購買契約によりスパが一括割引を交渉できるようになり、ヒアルロン酸系真皮フィラー市場シェアの集中が顕著になっています。

クリニックはリスクの高い部位に対する専門医の資格を強調することで対抗しており、病院は主に再建的ニーズに対応するニッチな存在にとどまっています。Revanceは2023年末までに7,000以上のアクティブな美容アカウントを超え、その多くがメディカルスパに位置しており、このチャネルの購買力を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

成分源別:純度規制の強化を背景に完全合成品が支持を拡大

動物由来フィラーは2025年に収益の45.13%を占めていますが、規制当局が汚染物質の基準を厳格化するにつれ、完全合成品は11.7%のCAGRで成長する見込みです。改良されたコリネバクテリウムは高分子量で45 g/Lの力価を達成し、従来のニワトリのとさか抽出よりもコストを低下させました。

HTLの1,200万ユーロの無菌ラインへの投資やLifecoreの1億5,000万米ドルの能力増強は、サプライチェーンが西側の需要センターに近づく方向への転換を示しており、この変化はヒアルロン酸系真皮フィラー市場を関税ショックに対して安定させる可能性があります。

地域分析

北米は2025年の売上の42.13%を占め、費用の低下にもかかわらず2024年の米国施術件数が533万件に達したことで強化されており、件数主導の成長を反映しています。メディカルスパの許容性がアクセスを拡大し、EVOLYSSE FORMおよびSMOOTHのFDA承認が競争の深みを加えています。カナダによるRestylane SHAYPEの体部輪郭形成への採用とメキシコの成長する医療観光は、波及の可能性を示しています。

アジア太平洋地域は2031年までに12.21%のCAGRが見込まれており、中国の国家薬品監督管理局(NMPA)による迅速な承認、韓国の価格競争力のあるクリニック、そして高齢化しながらも美容意識の高い日本の人口動態に牽引されています。Beijing IMEIKによるRegenBiotechの1億9,000万米ドルの買収は戦略的な統合を浮き彫りにしています。Bloomageの輸出売上が2024年に国内収益を上回ったことは、同地域がグローバル需要に対応する能力を証明しています。

欧州は相当のシェアを維持していますが、MDRが求めるエビデンスの要求が発売タイムラインを長期化させ、既存ブランドに有利に働いています。Galdermaによる2024年の主要EU市場でのRestylane VOLYME発売は、高性能ゲルへの継続的な需要を示しています。GCCの富と医療観光に支えられた中東、そしてブラジルの美容文化に牽引されたラテンアメリカが成長の拠点を形成していますが、規制の多様性が展開を複雑にしています。

競合環境

AbbVieのAllergan Aesthetics、Galderma、Merz、Teoxaneが収益の相当部分を支配する一方、中国企業—IMEIK、Bloomage、Haohai—は大量生産能力で価格水準を侵食しています。LG Chemの2025年のYVOIRE売却は、コモディティ化したティアにおける利益率圧力を浮き彫りにしています。RevanceとTeoxaneの延長された流通契約は2029年まで最低購入量を確保しており、ヒアルロン酸系真皮フィラー産業のチャネルシナジーへの依存を示しています[3]Revance Therapeutics、「Form 8-K第6次修正」、sec.gov。

技術的差別化要因には、より長い持続性を目指した熱応答性ゲルとハイブリッドHA・バイオスティミュレーターブレンドが含まれます。Lifecoreの38%の能力増強とHTLのフランスの無菌ラインは、より厳格な不純物規制に対応できる現地化されたGMP準拠サプライチェーンへの転換を体現しています。規制の厳格化が進むにつれて市場参入障壁は高まり、中濃度域へと業界を誘導し、市販後試験とグローバルコンプライアンスに資金を投じられる企業に有利に働いています。

ヒアルロン酸系真皮フィラー産業のリーダー企業

Galderma S.A.

LG Chem Ltd.

AbbVie Inc.(Allergan Aesthetics)

Merz Pharma GmbH & Co. KGaA

Teoxane S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:GaldermaはRestylane Lyft with Lidocaineについて、米国成人の顎増大を対象としたFDA承認を取得しました。

- 2025年9月:Allergan Aestheticsは、HAインジェクタブルを身近にすることを目的とした啓発キャンペーン「Naturally You with Injectable Hyaluronic Acid Fillers」を開始しました。

世界のヒアルロン酸系真皮フィラー市場レポートの調査範囲

レポートの調査範囲によると、ヒアルロン酸は人体に自然に存在する一時的な真皮フィラーです。ヒアルロン酸真皮フィラーは生分解性のため広く使用されています。ヒアルロン酸製品は肌の輪郭を整え、瘢痕・線・損傷の外観を軽減するために使用されます。

ヒアルロン酸系真皮フィラー市場は、製品フェーズ別にシングルフェーズとデュプレックスにセグメント化されています。用途別では、しわ修正、瘢痕治療、ボリューム回復、口唇増大、その他に分類されています。エンドユーザー別では、病院、専門皮膚科クリニック、メディカルスパに区分されています。成分源別では、動物由来、非動物発酵、完全合成に分類されています。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| シングルフェーズ |

| デュプレックス |

| しわ修正 |

| 瘢痕治療 |

| ボリューム回復 |

| 口唇増大 |

| その他 |

| 病院 |

| 専門皮膚科クリニック |

| メディカルスパ |

| 動物由来 |

| 非動物発酵 |

| 完全合成 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品フェーズ別 | シングルフェーズ | |

| デュプレックス | ||

| 用途別 | しわ修正 | |

| 瘢痕治療 | ||

| ボリューム回復 | ||

| 口唇増大 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門皮膚科クリニック | ||

| メディカルスパ | ||

| 成分源別 | 動物由来 | |

| 非動物発酵 | ||

| 完全合成 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ヒアルロン酸系真皮フィラー市場の現在の規模はどのくらいですか?

市場は2026年に57億5,000万米ドルに達し、2031年までに93億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてヒアルロン酸フィラーに期待されるCAGRはどのくらいですか?

年平均成長率は10.16%と予測されています。

2031年までに最も速く拡大する用途セグメントはどれですか?

ソーシャルメディアの美容トレンドが需要を牽引するなか、口唇増大は12.85%のCAGRで成長すると予測されています。

シングルフェーズゲルが勢いを増している理由は何ですか?

その滑らかなレオロジーが表在性しわ修正とスキンブースタープロトコルに適しており、11.25%のCAGR見通しを支えています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は中国、韓国、日本に牽引され、12.21%のCAGRを記録すると予測されています。

フィラーに対する規制当局の監視が強化されている理由は何ですか?

まれな血管閉塞や遅延型炎症反応の報告を受け、規制当局はより厳格な安全性ラベリングと市販後サーベイランスを義務付けています。

最終更新日: