Wi-Fi 6ルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.25 十億米ドル |

| 市場規模 (2031) | 11.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

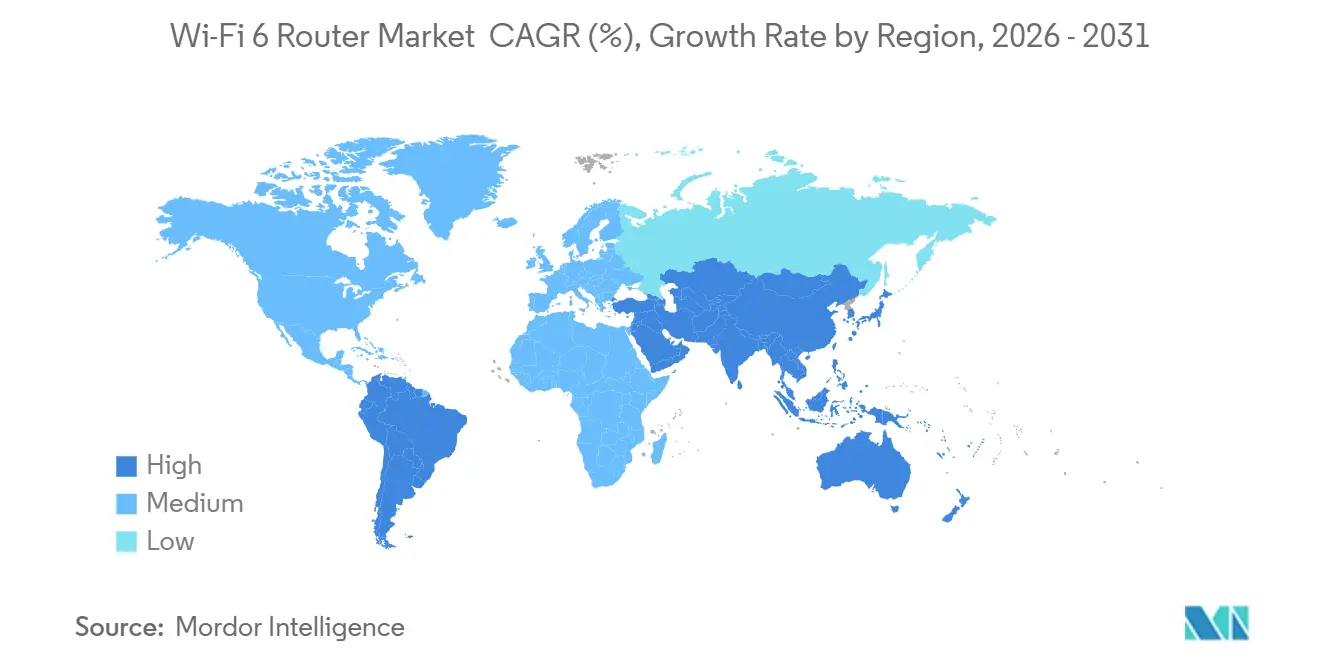

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fi 6ルーター市場分析

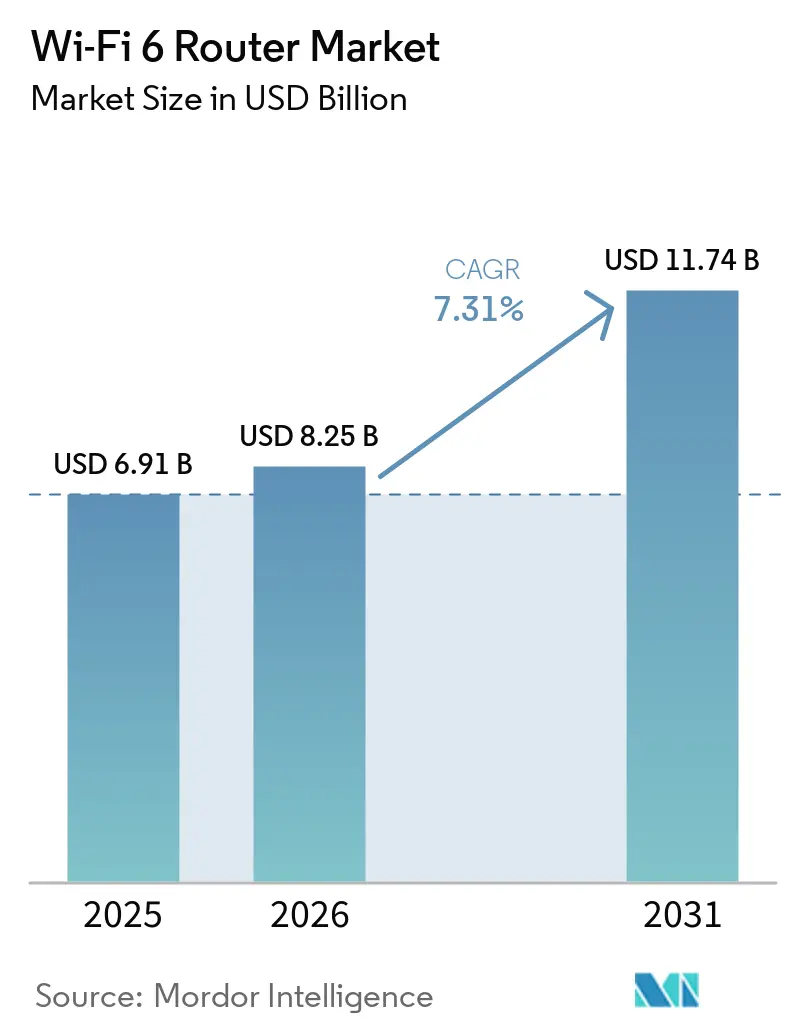

Wi-Fi 6ルーター市場規模は2025年に69億1,000万USDと評価され、2026年の80億2,500万USDから2031年には117億4,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.31%です。ゲートウェイを長期的なブロードバンドインフラとして認識する動きの高まり、6 GHz帯域をめぐる規制整合の急速な進展、およびギガビット光ファイバーカバレッジの拡大が、ベンダーのロードマップと購買トリガーを再形成しています。インターネットサービスプロバイダーはトライバンドルーターをサブスクリプションプランにバンドルするようになり、家庭のアップグレードサイクルを個人の支出決定から事実上切り離しています。米国、英国、インドがいずれも屋内での6 GHz使用を承認したことを受け、機器メーカーはグローバルな在庫管理単位の統合を進め、認証コストを削減し、市場投入までの時間を短縮しています。一方、スマートホームのIoTノードが米国の1世帯あたり18台を超える中、メッシュバックホールの性能が主要な差別化要因となっています。

主要レポートのポイント

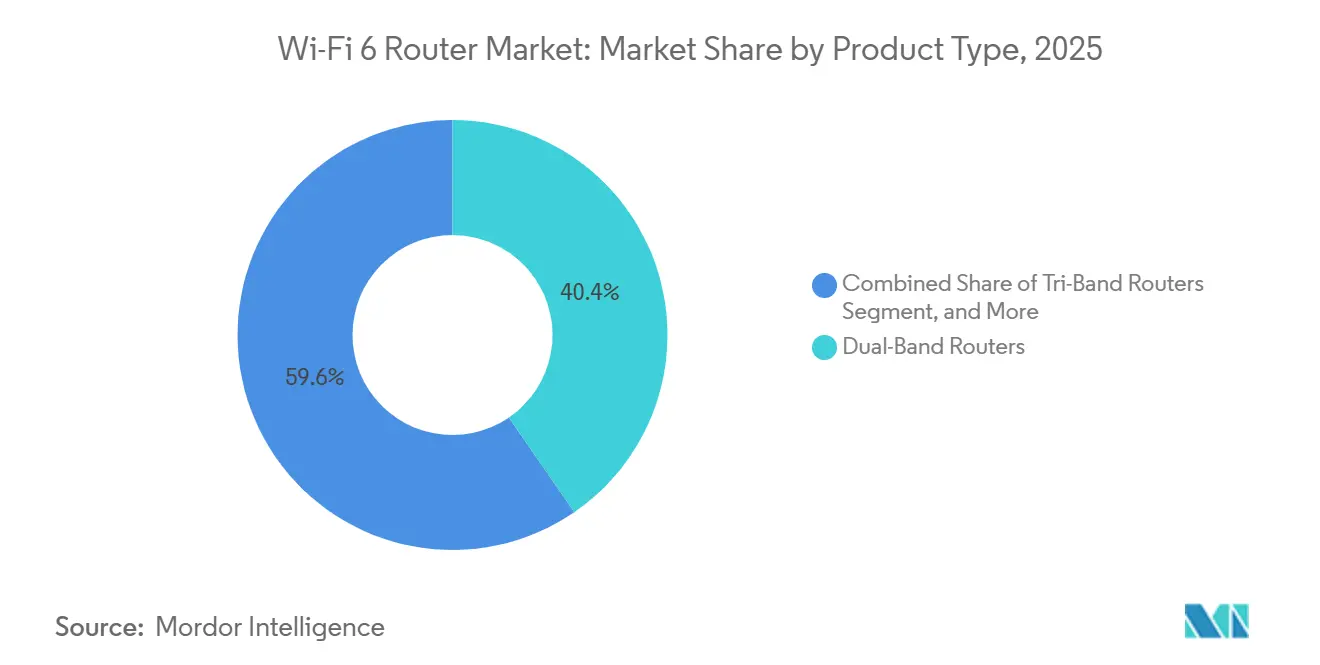

- 製品タイプ別では、デュアルバンドデバイスが2025年のWi-Fi 6ルーター市場シェアの40.43%をリードし、トライバンドユニットは2031年までに9.62%のCAGRで成長すると予測されています。

- 周波数帯域別では、5 GHzセグメントが2025年のWi-Fi 6ルーター市場規模の47.32%のシェアを占めましたが、6 GHzの出荷台数は2031年にかけて9.83%のCAGRで拡大しています。

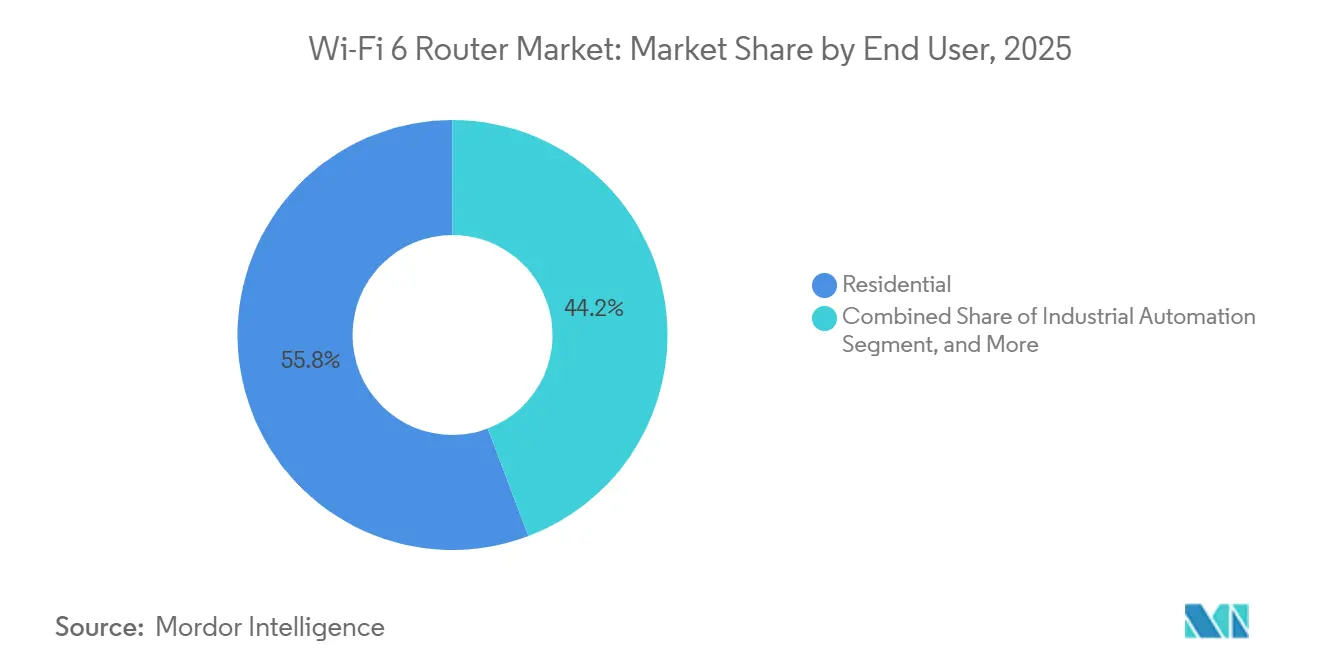

- エンドユーザー別では、住宅用導入が2025年の収益シェアの56.31%を占め、産業用設置は2026年から2031年にかけて8.93%のCAGRで拡大しています。

- 流通チャネル別では、オンラインストアが2025年の収益の52.23%を獲得し、2031年にかけて11.42%のCAGRが見込まれています。

- 地域別では、北米が2025年に35.43%の収益シェアで首位を占め、アジア太平洋地域が2026年から2031年にかけて12.43%のCAGRで最も速い成長を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルWi-Fi 6ルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガビットクラスサービスへのブロードバンドアップグレードの急増 | +1.8% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 2025年のスペクトル再配分後におけるISPのWi-Fi 6ゲートウェイへの義務的移行 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| スマートホームIoTノード密度の爆発的成長 | +1.3% | グローバル、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 南米およびアフリカにおける政府支援による農村部光ファイバー展開 | +1.1% | 南米およびアフリカ | 長期(4年以上) |

| ハイブリッドワーク政策に牽引された企業ネットワーク更新サイクル | +0.9% | 北米、欧州、アジア太平洋の都市部 | 中期(2~4年) |

| 6 GHz帯域の規制承認によるWi-Fi 6E容量の解放 | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ギガビットクラスサービスへのブロードバンドアップグレードの急増

英国通信規制庁(Ofcom)によると、2025年には英国の施設の89.58%に光ファイバーが普及し、スループットをギガビット以下に制限するレガシーVDSLゲートウェイのオペレーター主導による交換が加速しています。Charter Communicationsは2024年後半に120万人の米国加入者にマルチギガビットゲートウェイを展開することでこの動きを強化し、ケーブル事業者が次世代Wi-Fiハードウェアで光ファイバー競争を先取りしていることを示しています。[1]Charter Communications、「Charter、120万人の加入者にWi-Fi 7ゲートウェイを展開」、charter.com バンドルリース価格設定はルーターのアップグレードをサービス料金に組み込み、初期費用を排除して交換サイクルを短縮しています。同時に、統合されたDOCSISおよびWi-Fiプラットフォームを提供するベンダーは複数年の供給契約を確保し、需要の可視性を向上させています。欧州および東アジア全体で対称ギガビットプランが拡大するにつれ、Wi-Fi 6ルーター市場は持続的な数量モメンタムと価格の回復力を獲得しています。

2025年のスペクトル再配分後におけるISPのWi-Fi 6ゲートウェイへの義務的移行

連邦通信委員会(FCC)による2026年1月の決定により、6 GHz帯域の全1,200 MHzが解放され、これらのチャネルを利用できないWi-Fi 5ハードウェアを段階的に廃止することがオペレーターに義務付けられました。並行して、欧州電気通信標準化機構(ETSI)が低帯域ルールを整合させ、ベンダーが主要な欧州連合(EU)市場全体でトライバンドプラットフォームを標準化できるようにしました。オペレーターは2026年の財務においてレガシー在庫の短期的な評価損を吸収していますが、6 GHzバックホールによってサポートされるプレミアム速度ティアからの加入者一人当たり平均収益(ARPU)の向上を期待しています。インドおよび韓国における同様の規制措置は、製品開発サイクルを12~18ヶ月に圧縮し、チップセットベンダーの収益転換を加速させています。

スマートホームIoTノード密度の爆発的成長

Cisco Systemsによると、2025年の米国の世帯は平均18台の接続デバイスを保有しており、この密度はレガシーの2.4 GHzチャネルを飽和させ、旧型ルーターのサービス品質(QoS)上の制約を露呈させています。Wi-Fi 6は直交周波数分割多元接続(OFDMA)を通じてこれに対応し、各デバイスに確定的な通信時間を割り当て、ドアベルやサーモスタットなどの低消費電力エンドポイントや高帯域幅ストリーミングノードのパフォーマンスを向上させます。2025年のグローバルIoT設置台数は211億台に達し、そのうち35%が住宅環境にあり、需要ドライバーは純粋なブロードバンド普及率よりもデバイス密度へとシフトしています。[2] Cisco Systems、「ワイヤレスレポート2026年版」、cisco.com 産業環境も同様の要件を共有しており、人間と機械の混在作業における自律移動ロボットの調整には10ミリ秒未満のレイテンシが不可欠であり、エンタープライズグレードの採用を後押ししています。

南米およびアフリカにおける政府支援による農村部光ファイバー展開

ブラジルのユニバーサルサービス基金は、国家電気通信庁(ANATEL)が管理し、2025年に77万世帯と1万7,000校を接続するために32億ブラジルレアル(6億4,000万USD)を拠出し、分散した施設に適したメッシュ対応ルーターへの需要を喚起しています。ナイジェリアはアフリカ開発銀行の支援を受けたProject BRIDGEを通じて同様のモデルを推進しています。並行して、南アフリカは南部アフリカ開発銀行を通じて2035年まで延びる82億USDのブロードバンド計画を承認しました。複数の独立した建物を持つ農村部のレイアウトを考慮し、ベンダーは屋外対応ノード、拡張レンジの2.4 GHzフォールバック、および広域カバレッジに最適化されたバンドルトライバンドメッシュシステムを提供することでシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 400 USDを超えるWi-Fi 6Eトライバンドモデルのプレミアム価格設定 | -0.6% | グローバル、アジア太平洋および南米で顕著 | 中期(2~4年) |

| 主要チップセットに対する6 GHzルールの断片化によるマルチSKUコンプライアンスコストの強制 | -0.5% | 欧州、アジア太平洋、中東 | 短期(2年以内) |

| 主要チップセットの半導体リードタイムが30週を超過 | -0.4% | グローバル | 短期(2年以内) |

| 標準の利点に対する消費者認知の低さによる採用の遅れ | -0.3% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

400 USDを超えるWi-Fi 6Eトライバンドモデルのプレミアム価格設定

NETGEARのOrbi 870の3パックは1,499.99 USDで発売され、200 USD未満のデュアルバンドシステムとの大幅な価格差を浮き彫りにしています。一方、TP-Linkは中位のトライバンドユニットを333.99 USD前後に位置付けており、この価格帯はブロードバンド速度が500 Mbpsを超える場合にのみ通常正当化されます。[3] NETGEAR Inc.、「NETGEARがOrbi 870メッシュシステムを発売」、netgear.com 高い部品表(BOM)コストは、追加の無線周波数(RF)チェーン、大型の熱管理アセンブリ、および2.4 GHz、5 GHz、6 GHzにまたがるより複雑なバンドステアリングファームウェアを反映しています。継続的なチップセット統合により、エントリーレベルのトライバンド価格は2027年後半までに250 USD未満に圧縮されると予想されますが、現在のプレミアムは価格に敏感な市場、特に新興経済圏全体でユニット数量を抑制しています。

6 GHzルールの断片化によるマルチSKUコンプライアンスコストの強制

送信電力制限は管轄区域によって大きく異なり、エンジニアリングおよび商業上の摩擦を生じさせています。連邦通信委員会(FCC)は6 GHz帯域の一部で屋内において最大30 dBmを許可しているのに対し、英国通信規制庁(Ofcom)は24 dBm近くの上限を適用し、韓国は超低電力デバイスを約14 dBmに制限しています。この相違により、ベンダーは地域固有のファームウェア、ラベリング、および認証ワークフローを維持することを余儀なくされ、発売コストが約8%から10%増加しています。多国籍企業にとって、チャネルの可用性はある市場では7つの160 MHzチャネルから別の市場では実質的に80 MHz運用に縮小する可能性があり、スループットの非対称性を生み出し、標準化されたネットワーク設計を複雑にし、近期の調達決定を先送りさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:企業はトライバンドプラットフォームへの移行を推進

トライバンドハードウェアは2031年にかけて9.62%のCAGRで拡大すると予測されており、メッシュトラフィックをクライアントストリームから分離しスループットの確定性を向上させる専用6 GHzバックホールに対して対価を支払う企業の意欲が牽引しています。Cisco Systemsは2026年度の決算においてキャンパス更新のモメンタムに言及し、シームレスなローミングと安定したビデオ品質を必要とするハイブリッドワーク環境への需要を結び付けました。[4]Cisco Systems、「ワイヤレスレポート2026年版」、cisco.com それにもかかわらず、ギガビット光ファイバーの可用性が改善するまで6 GHzの採用を遅らせた住宅購入者が優先度を置いたカバレッジにより、デュアルバンドユニットは2025年に40.43%のシェアを維持しました。クアッドバンドデバイスはニッチなままであり、主にゲームのユースケースに限定され、エコシステムのサポートも限られています。

ベンダーはWi-Fi 8の早期開発を進めており、ASUSTeK Computer Inc.はIEEE 802.11bn規格草案に準拠し、最大速度が30 Gbpsに近づくプロトタイプルーターを発表しました。地域の嗜好は依然として差別化されており、北米の世帯はサブスクリプションベースのセキュリティとバンドルされた統合ユニットを好む一方、欧州の消費者は構造的な干渉制約に対処するためにルーティングとワイヤレス機能を分離するモジュラーシステムを選択しています。Wi-Fiアライアンスによる自動周波数調整の認証は、6 GHz帯域内での共存を確保することで購入者の信頼を強化し、トライバンドアーキテクチャの持続的な普及を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:6 GHzが次世代スループットの基盤を形成

6 GHzセグメントは2031年にかけて9.83%のCAGRで拡大しており、2025年に47.32%のシェアを保有していた5 GHz帯域を上回っています。連邦通信委員会(FCC)は5.925 GHzから6.875 GHzまでの連続した1,200 MHzブロックを開放することでこの転換を可能にし、マルチギガビットスループットを維持できる干渉のない7つの160 MHzチャネルを創出しました。電気通信局(DoT)は2024年12月に500 MHzの免許不要化を承認し、ベンダーが主要市場全体で設計を標準化できるようにすることでグローバル規模の経済性を強化しました。自動周波数調整フレームワークは、既存のマイクロ波システムを妨害することなく、物流ヤードや企業キャンパスを含む屋外環境への6 GHzの利用可能性をさらに拡大しています。

Wi-Fi 6ルーター市場は依然として低消費電力・長距離IoTアプリケーションに2.4 GHzを依存していますが、600 Mbpsのスループット上限が高帯域幅のユースケースを制限しています。5 GHz帯域は、レーダー検知によって引き起こされる動的周波数選択(DFS)による中断にもかかわらず、容量と壁の透過性のバランスをとりながら、密集した住宅環境での実用的な中間点として残っています。対照的に、6 GHzはジッターを3ミリ秒未満に維持して確定的ネットワーキングをサポートする必要がある、レイテンシに敏感な企業および産業ワークロードにますます予約されています。このセグメント化は明確な機能的階層化を浮き彫りにしており、各帯域は異なるパフォーマンスおよび展開要件に最適化されています。

エンドユーザー別:産業オートメーションが低レイテンシ要件を牽引

住宅用購入者が2025年の収益の56.31%を占めましたが、工場がプログラマブルロジックコントローラーをワイヤレスアーキテクチャに移行するにつれて産業需要が拡大しており、2031年にかけて8.93%のCAGRを牽引しています。Huawei Technologiesは松山湖キャンパスで1万台のエンドポイントをWi-Fi 6で接続し、稼働率99.99%を達成することで実現可能性を実証し、制御された環境においてワイヤレスがイーサネットの代替となることを検証しました。同様に、SEW-Eurodrive は自律移動ロボット向けに10ミリ秒未満のリンクを展開し、産業オートメーションに必要なレイテンシ閾値を確認しました。企業はRADIUS認証を伴うWPA3エンタープライズを標準化している一方、住宅ユーザーはセグメンテーションで遅れをとっており、ベンダーは簡略化されたゲストネットワーク制御を組み込むよう促されています。

ホスピタリティや小売などの商業セグメントは、ベンダーサポートとセキュリティコンプライアンスを維持するために約5年の明確な更新サイクルで運営されており、予測可能な交換需要を生み出しています。ハイブリッドワークモデルはキャンパスのフットプリントを拡大し、シームレスなローミングへの依存度を高めており、密集したノード環境全体で低損失ハンドオフが可能なアクセスポイントの調達を促進しています。これらの構造的変化は、企業および産業セグメントを持続的な成長の貢献者として位置付け、住宅ベースで観察される遅いアップグレードペースと価格感度を部分的に相殺しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が消費者直販モメンタムを統合

オンラインチャネルが2025年の売上の52.23%を占め、2031年にかけて11.42%のCAGRで成長すると予測されており、流通モードの中で最も速い成長率です。マーケットプレイスにおけるアルゴリズム価格設定はマージンを圧縮しますが、在庫回転を加速させ、12~18ヶ月の製品サイクル内でのチップセット陳腐化へのエクスポージャーを低減します。TP-Linkの2026年1月のFreshtelとの音声通話(VoIP)バンドルは、ルーターをサブスクリプション主導のオファリングに組み込む方向へのシフトを示しており、取引型ハードウェア販売を継続的な収益ストリームに転換しています。企業調達は依然として関係主導型であり、交渉による価格設定と集中型ネットワーク管理プラットフォームとの統合を重視している一方、オフライン小売は購入者がより高コストのトライバンドシステムにコミットする前に実物のデモンストレーションを必要とする市場で持続しています。

返品ポリシーの非対称性がさらに需要をオンラインにシフトさせており、消費者は最小限の手間で30日間デバイスを試用し、ペナルティなしに購入を取り消すことができます。対照的に、実店舗は再入荷手数料を課すことが多く、プレミアムハードウェアでの試行を妨げています。ブロードバンドリテラシーとデジタル購買への自信が高まるにつれ、この構造的な利便性の優位性は拡大すると予想されます。その意味するところは明確です。ベンダーはデジタルマーチャンダイジング、動的価格戦略、およびフルフィルメント効率を優先してシェアを獲得しながら、高タッチ・高価値の製品教育のためにオフラインプレゼンスを選択的に維持する必要があります。

地域分析

北米は2025年にグローバル収益の35.43%を生み出し、光ファイバーの過剰構築競争に対抗するためにゲートウェイをリースするケーブルオペレーターに支えられています。このモデルはWi-Fi 6ルーター市場への参入を小売からキャリアプロビジョニングへとシフトさせ、より高い平均販売価格と速いアップグレードサイクルを維持しています。Charter CommunicationsとComcast Corporationは、高価値加入者を維持するためにWi-Fi 7の早期展開を含む先進的なゲートウェイをサービスプランにバンドルすることでこのアプローチを例示しています。この地域はまた、より高いブロードバンド普及率とパフォーマンスティアへの支払い意欲の恩恵を受けており、プレミアムセグメントの成長を強化し、グローバルな同業他社に先駆けて次世代標準の採用を加速させています。

アジア太平洋地域は2026年から2031年にかけて12.43%という最も速いCAGRを記録すると予想されており、規制の整合とコスト効率の高い製造エコシステムが牽引しています。電気通信局(DoT)は6 GHzの免許不要化を可能にし、スペクトル政策を米国および欧州と整合させ、ベンダーのコンプライアンスの複雑さを軽減しました。深圳を拠点とする中国メーカーは特に50 USD未満のデュアルバンド輸出を支配している一方、台湾および韓国のサプライヤーはより高いマージンのトライバンドシステムに注力しています。同時に、インドネシアおよびベトナムにおける政府支援の光ファイバー展開がブロードバンドアクセスを拡大し、価格感度が1ユニットあたりの収益成長を緩和する中でもルーター数量を増加させています。

南米とアフリカは新興成長回廊を代表しており、公的資金が接続性の野心を具体的なインフラ展開に転換しています。ANATELは農村部の接続性に32億ブラジルレアル(6億4,000万USD)を投入しており、アフリカ開発銀行が支援するナイジェリアのProject BRIDGEや南部アフリカ開発銀行が主導する南アフリカのブロードバンド拡大などのイニシアチブがラストマイルアクセスを拡大しています。絶対的な収益は成熟市場より低いものの、持続的な二桁の出荷台数成長により、ベンダーは多様な環境条件に適した堅牢で耐温度性のある設計を優先するよう促されています。

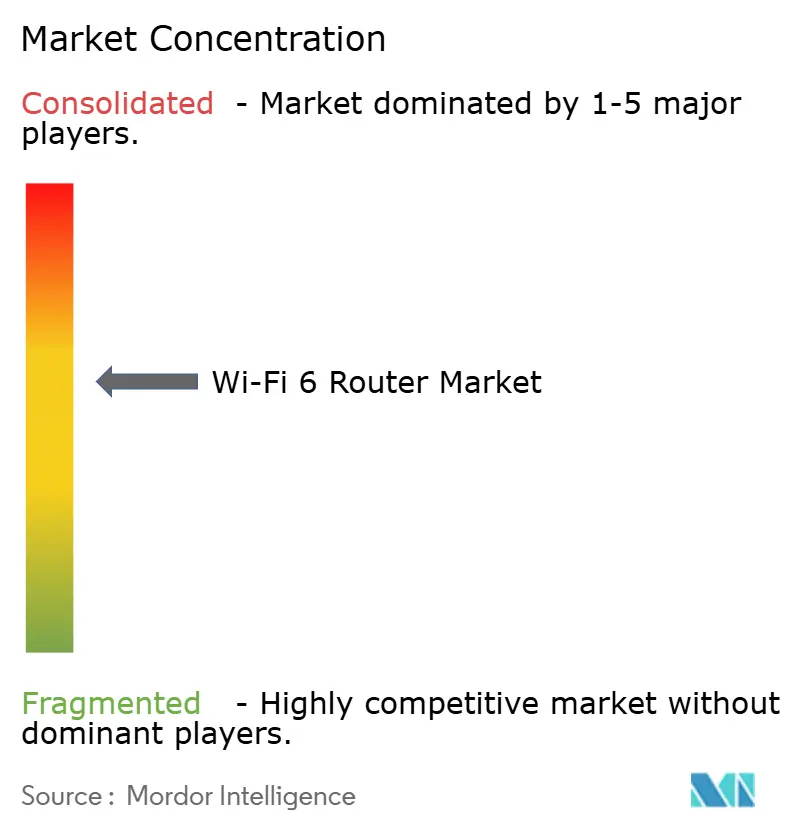

競合環境

Wi-Fi 6ルーター市場は中程度の集中度を示しており、上位5社の合算シェアは50%未満であり、純粋な規模の優位性よりも迅速な機能反復が有利に働いています。TP-Linkは中国ベースの受託製造を活用して、アジア太平洋、アフリカ、ラテンアメリカ全体で50 USD未満のデュアルバンドセグメントを支配しています。NETGEARはサイバーセキュリティサブスクリプションとバンドルされたプレミアムトライバンドメッシュシステムに注力し、400 USD超のプロシューマーおよびスモールオフィス需要をターゲットにしています。ASUSTeK Computer Inc.はゲーミング最適化ファームウェアとエコシステム統合によって差別化し、レイテンシに敏感なユーザーからより高い支払い意欲を引き出しています。

Huawei Technologiesはアジア太平洋および中東において強力な企業ポジショニングを維持しており、統一されたサービスレベル契約のもとでルーティング、スイッチング、クラウド管理を統合したバンドルキャンパスソリューションを提供しています。Ubiquiti Inc.は屋外展開に適した堅牢な統合アンテナシステムでワイヤレスインターネットサービスプロバイダーをターゲットにしており、Xiaomi Corporationは同業他社より約30%低い価格に設定された垂直統合型Wi-Fi 7製品を通じて積極的に価格競争を展開しています。上流では、Broadcom Inc.、Qualcomm、MediaTekなどのチップセットサプライヤーがライセンスおよび統合フレームワークを通じてコスト構造を形成しています。

農業、鉱業、スマートシティ照明を含む産業およびインフラ主導の展開において、防塵防水(IP)規格対応および耐温度性ルーターへの需要が十分に満たされていないホワイトスペースの機会が残っています。既存のトライバンドリファレンスアーキテクチャを産業グレードの仕様を満たすように適応させるベンダーは、飽和した住宅セグメントから収益を多様化しながら増分マージンを獲得できます。戦略的な意味合いは明確です。堅牢化、垂直特化型ファームウェア、およびマネージドサービスレイヤーを通じてバリューチェーンを上昇させることは、コア消費者市場が成熟に近づきマージン圧縮が激化する中で、価格主導の競争を超えた差別化への道を提供します。

Wi-Fi 6ルーター業界リーダー

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:南部アフリカ開発銀行が2035年まで続く82億USDのブロードバンド計画を発表し、メッシュ対応ギガビットルーターへの長期的な需要を創出しました。

- 2026年3月:Xiaomiが320 MHzチャネルを搭載したBE19000 Pro Wi-Fi 7ルーターを発売し、アジア太平洋でのシェア獲得を加速するために競合他社より30%低い価格を設定しました。

- 2026年3月:D-Linkがスモールオフィスおよびプロシューマーセグメントを対象としたWi-Fi 7ルーターをリリースし、Wi-Fi 6Eを飛び越えた飛躍を示しました。

- 2026年1月:ASUSTeK ComputerがCESでROG Wi-Fi 8ルーターを発表し、批准の18ヶ月前にIEEE 802.11bn規格草案をサポートしました。

グローバルWi-Fi 6ルーター市場レポートの範囲

Wi-Fi 6ルーター市場は、IEEE 802.11ax標準を使用した無線ローカルエリアネットワーク(WLAN)接続を可能にするハードウェア、ソフトウェア、および関連サービスのグローバルエコシステムで構成されています。これらのルーターは2.4 GHz、5 GHz、および拡張バリアント(Wi-Fi 6E)では6 GHzスペクトルで動作し、直交周波数分割多元接続(OFDMA)、マルチユーザー多入力多出力(MU-MIMO)、ターゲットウェイクタイムなどの技術を通じて、より高いスループット、低レイテンシ、および改善されたスペクトル効率を提供します。市場には、住宅用、商業用、産業用環境に展開されるスタンドアロンルーター、メッシュシステム、およびキャリア提供ゲートウェイが含まれます。

Wi-Fi 6ルーター市場レポートは、製品タイプ(デュアルバンドルーター、トライバンドルーター、クアッドバンドルーター)、周波数帯域(2.4 GHz、5 GHz、6 GHz)、エンドユーザー(住宅用、商業用、産業用)、流通チャネル(オンラインストア、オフライン小売、直接企業調達)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| デュアルバンドルーター |

| トライバンドルーター |

| クアッドバンドルーター |

| 2.4 GHz |

| 5 GHz |

| 6 GHz(Wi-Fi 6E) |

| 住宅用 |

| 商業用 |

| 産業用 |

| オンラインストア |

| オフライン小売 |

| 直接企業調達 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | デュアルバンドルーター | |

| トライバンドルーター | ||

| クアッドバンドルーター | ||

| 周波数帯域別 | 2.4 GHz | |

| 5 GHz | ||

| 6 GHz(Wi-Fi 6E) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 流通チャネル別 | オンラインストア | |

| オフライン小売 | ||

| 直接企業調達 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のWi-Fi 6ルーター市場の規模はどのくらいですか?

Wi-Fi 6ルーター市場規模は2026年に80億2,500万USDであり、2031年までに117億4,000万USDに達する軌道にあります。

2031年にかけて最も速く成長している製品タイプはどれですか?

トライバンドルーターは、専用6 GHzバックホールに対する企業需要に牽引され、2026年から2031年にかけて9.62%のCAGRを記録すると予測されています。

現在のチャネルミックスにおけるオンラインストアのシェアはどのくらいですか?

オンライン小売業者は2025年のグローバル収益の52.23%を獲得し、2031年にかけて11.42%のCAGRで成長すると予想されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

6 GHz規制の調和、政府の光ファイバー補助金、および低いエントリーレベル価格が、アジア太平洋のWi-Fi 6ルーター出荷台数を2031年にかけて12.43%のCAGRで押し上げています。

競合環境はどの程度断片化していますか?

上位5社のベンダーが出荷台数の50%未満を支配しており、中程度の集中度とニッチ特化の余地があることを示しています。

家庭での採用における主な価格上の抑制要因は何ですか?

トライバンドWi-Fi 6Eモデルは依然として400 USD超でリストされており、チップセット統合がコストを下げるまで価格に敏感な市場でのアップグレードを妨げるプレミアムとなっています。

最終更新日: