欧州コントラクトパッケージング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

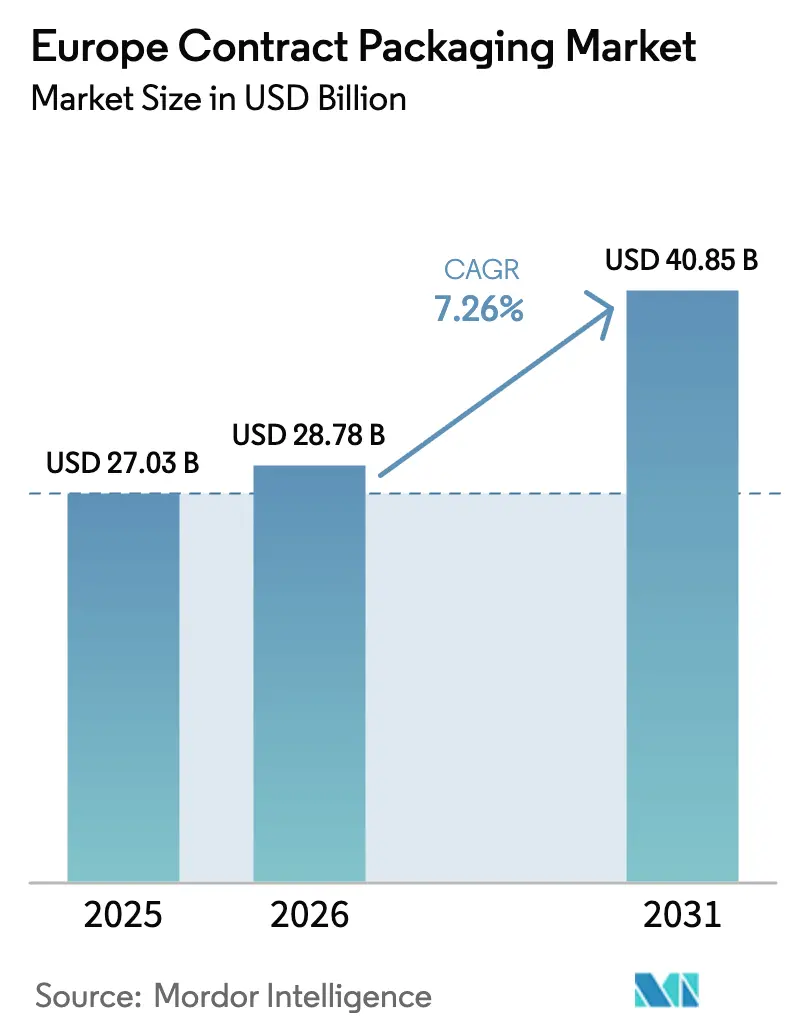

| 基準年の市場規模 (2025) | 27.03 十億米ドル |

| 市場規模 (2026) | 28.78 十億米ドル |

| 市場規模 (2031) | 40.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州コントラクトパッケージング市場分析

欧州コントラクトパッケージング市場規模は、2025年の270億3,000万米ドルから2026年には280億7,800万米ドルへと拡大し、2031年には408億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.26%で成長する見込みである。この着実な成長は、eコマース注文のアウトソーシングフルフィルメントの急増、ダイレクト・トゥ・コンシューマー(DTC)ブランド立ち上げ件数の増加、および店内作業を最小化するシェルフレディパックに対する小売業者の需要を反映している。欧州連合の包装廃棄物指令への準拠を目指すメーカーが単一素材ソリューションへの需要を加速させる一方、短版デジタル印刷は高額な版代を要さずに迅速なSKU変更を可能にしている。ブレグジット後のサプライチェーンのニアショアリングが大陸内の共同包装ハブへの生産量集中を促し、半自動および完全自動ラインへの投資を刺激している。物流事業者、コンバーター、専門コーパッカーが急成長する付加価値プロジェクト、特に食品および化粧品分野での受注を競い合うなか、競争の激しさが増している。

主要レポートのポイント

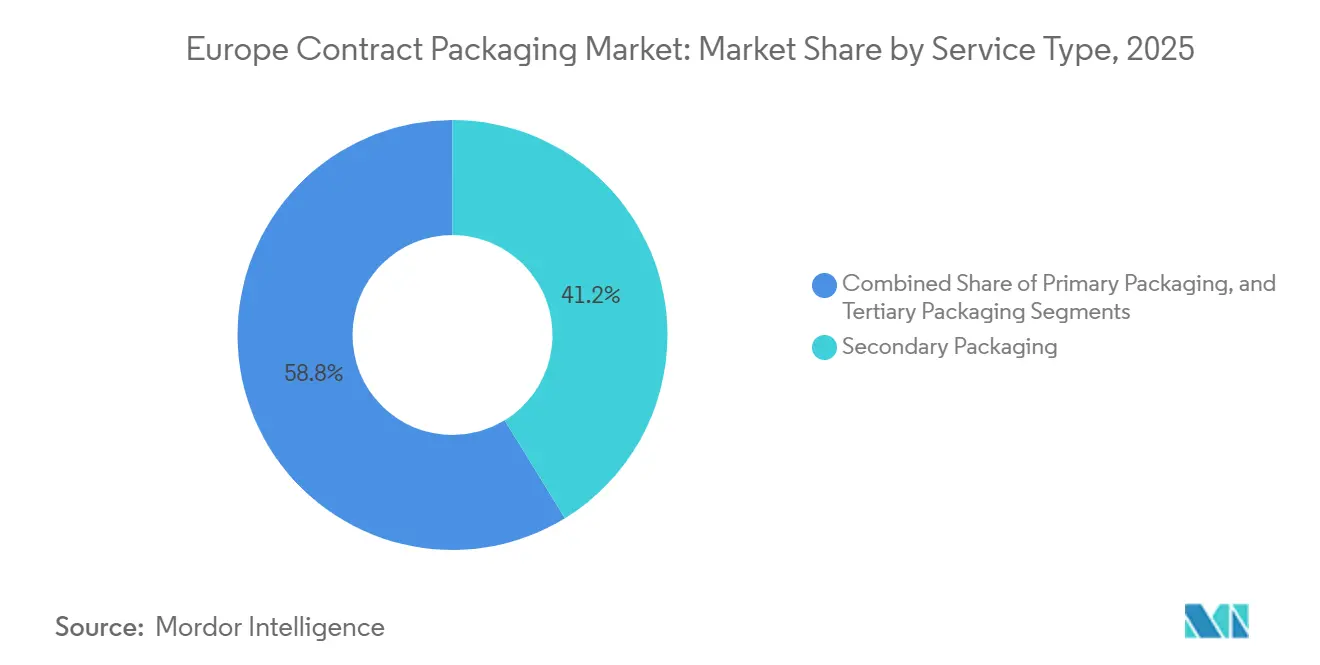

- サービスタイプ別では、二次包装が2025年の欧州コントラクトパッケージング市場シェアの41.23%をリードし、三次包装は2031年にかけてCAGR 8.34%で拡大すると予測される。

- 包装形態別では、硬質形態が2025年の欧州コントラクトパッケージング市場規模の52.32%のシェアを占め、軟質形態は2031年にかけてCAGR 8.84%で拡大している。

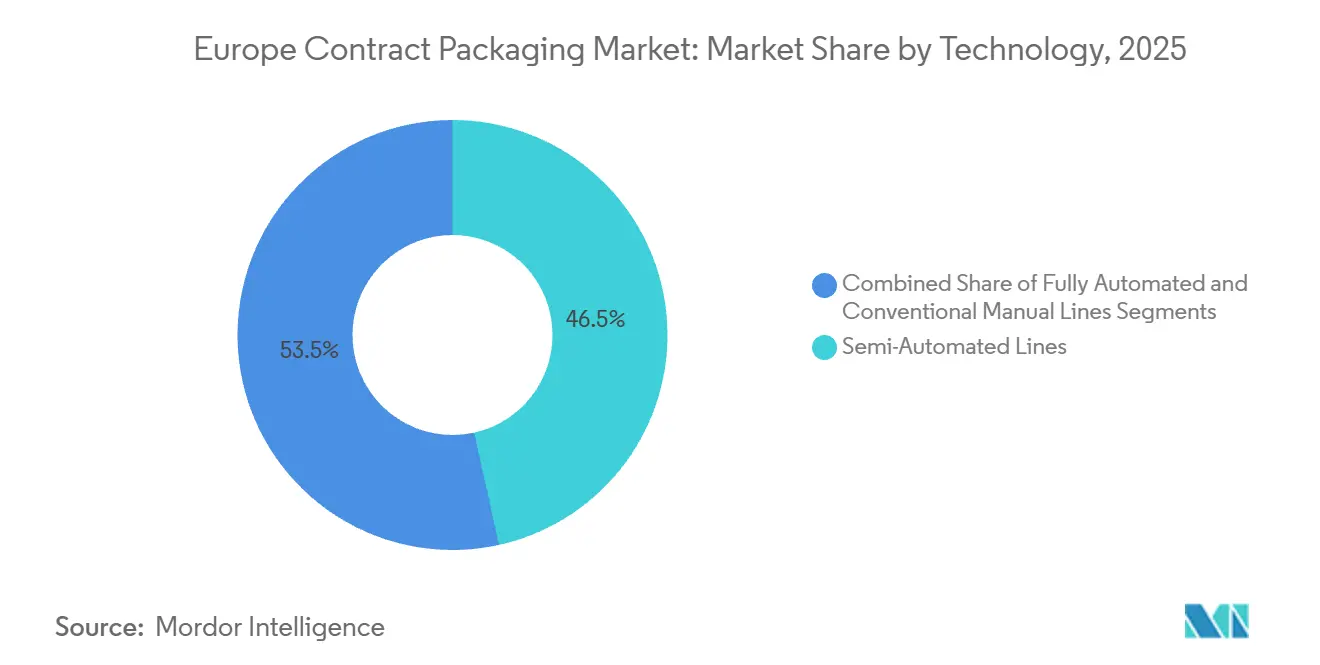

- 技術別では、半自動ラインが2025年の欧州コントラクトパッケージング市場シェアの46.53%を占め、完全自動化・ロボット対応ラインは2026年から2031年にかけてCAGR 9.32%を記録すると予測される。

- エンドユーザー産業別では、食品が2025年に28.62%の売上シェアを獲得し、化粧品・パーソナルケアがCAGR 9.56%で2031年にかけて最も急成長するセグメントとなっている。

- 国別では、ドイツが2025年に22.42%のシェアで首位を占め、スペインが2026年から2031年にかけてCAGR 9.18%で最も急速な成長を遂げると見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州コントラクトパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメント量の増加 | +1.8% | 汎欧州、英国・ドイツ・オランダに集中 | 短期(2年以内) |

| DTC(ダイレクト・トゥ・コンシューマー)ブランドの急増 | +1.5% | 英国、ドイツ、フランス、スペイン | 中期(2~4年) |

| シェルフレディ包装形態への小売業者のシフト | +1.2% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| 持続可能な単一素材基材の成長 | +1.4% | EU27カ国、包装廃棄物規制(PPWR)準拠が牽引 | 長期(4年以上) |

| 短版向けデジタル印刷の採用 | +0.9% | 西欧、ドイツと英国での早期採用 | 短期(2年以内) |

| ブレグジット後のサプライチェーンのニアショアリング | +0.7% | 英国、アイルランド、オランダ、ベルギー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメント量の増加

2025年を通じて、食料品、健康補助食品、プレミアム飲料が直接配送モデルへ移行したことにより、オンライン小売の荷物数が急増した。ピック・フィル・シップサービスを提供するコントラクトパッカーは二桁の受注成長を経験し、箱サイズの標準化、プリントオンデマンドラベラーの導入、後工程カスタマイズセルの追加を進めた。中堅企業は、季節的な柔軟性の確保と設備投資の回避を理由に、自社ラインの構築ではなくアウトソーシングを選択した。荷物の処理速度の向上により、自動計量・検査・ラベリングモジュールが運送業者のコンプライアンス維持に不可欠となっている。ドイツ、オランダ、フランスの荷物仕分けセンター近隣に立地するプロバイダーは、ラストワンマイルコストの低減という恩恵を受けている。[1]欧州小包配送協会、「欧州B2C小包量2025年」、ecsda.org

DTCブランドの急増

2025年には480を超える新規DTCブランドが地域向けウェブショップを開設し、健康、美容、環境配慮型ホームケアのニッチ市場をターゲットとした。これらの創業者は、少量バッチで組み立てる必要があり、キッティング指示書やQRコード対応インサートを同梱した可変数量カートンやインフルエンサーキットを好む。二次包装、フルフィルメント、返品処理を組み合わせられるコントラクトパッカーは、定期的な製品リステージングを含む複数年契約を獲得した。サブスクリプションボックスのキュレーターもインサート印刷とデータ駆動型パーソナライゼーションへの需要を加速させ、短版の納期を3日以内に短縮した。プライベートエクイティの資金流入がこの立ち上げサイクルを持続させるなか、リアルタイム注文状況APIを組み込んだコーパッカーがリピート受注を獲得している。[2]欧州スタートアップネットワーク、「ダイレクト・トゥ・コンシューマー・スタートアップ2025年ランドスケープ」、european-startup-network.eu

シェルフレディ包装形態への小売業者のシフト

大手食料品チェーンは、市販の食品・飲料品のアソートメントにシェルフレディケースを義務付けるようになった。この要件により、流通センターへの納品前に組み立てて充填しなければならない型抜きディスプレイ、ミシン目付きティアオフ、コンビネーションパックの数が増加している。コントラクトパッカーは、段ボールブランクを1分間に最大60ユニットの速度で成形・接着・充填する多列カートニング機械を追加することで対応した。小売コンプライアンス監査では、印刷見当のずれや不適切なティアラインにペナルティが課されるため、インライン画像検査の必要性が高まっている。このトレンドは、2025年にアルディ、カルフール、エデカがプライベートブランドの浸透を拡大したドイツおよびベネルクス地域で特に顕著である。[3]EDEKAグループ、「プライベートブランドのシェルフレディ要件」、edeka.de

持続可能な単一素材基材の成長

2030年のリサイクル可能性誓約の達成にコミットした欧州の消費財企業は、多層ラミネートを段階的に廃止している。単一素材のポリエチレンおよびポリプロピレン構造はリサイクルの流れを簡素化するが、繊細なヒートシールパラメータを必要とする。コントラクトパッカーは、シール不良を防ぐための精密な温度プロファイリングを備えたサーボ駆動ポーチラインに投資した。小売業者のリスティングに付随するサステナビリティスコアカードにより、PCR含有量とライフエンドリカバリーが必須となっており、フィルム調達、ライン試験、第三者認証を提供するコーパッカーが入札で優位に立っている。基材メーカーとの上流での協力により、フィルムゲージのばらつきに伴うダウンタイムが削減されている。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEU包装廃棄物指令の目標 | -1.1% | EU27カ国、コンプライアンスコストはドイツ・フランス・オランダで最高 | 長期(4年以上) |

| 西欧における人件費の上昇 | -0.9% | ドイツ、フランス、オランダ、ベルギー | 短期(2年以内) |

| 自社包装オペレーションとの競合 | -0.6% | 汎欧州、食品・飲料セクターで最も深刻 | 中期(2~4年) |

| リサイクルPCR材料へのアクセス制限 | -0.8% | EU27カ国、南欧で供給制約が最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なEU包装廃棄物指令の目標

改正指令は、生産者に対して2030年までに一人当たりの包装廃棄物を15%削減し、65%のリサイクル率を達成することを求めている。このような義務付けにより、ブランドは過剰包装を削減するよう促され、コントラクトパッカーを通じる量が直接的に減少する。さらに、今後導入されるエコモジュレーション手数料は非リサイクル形態にペナルティを課すため、コーパッカーは新しい基材や伸縮耐性が限られた薄いゲージに対応するために設備を再認定しなければならない。コンプライアンスの監視と報告は、特に中小規模の施設において管理上の負担を増大させる。この規制はイノベーションを加速させる一方で、コンバーターがリサイクル含有量の最終仕様を待つ間、投資を遅らせる側面もある。

西欧における人件費の上昇

2025年、ドイツ、フランス、オランダにおける機械オペレーターおよび倉庫作業員の名目賃金は5~7%上昇した。時間当たりコストの競争力を維持するため、一部のパッカーは複雑度の低いプロジェクトを東欧に移転し、生産能力の分散と納期の延長を招いた。高い人件費は、手作業による組み立てを必要とする季節SKUのマージンを圧迫し、プロバイダーはケースローディング、パレタイジング、検査の自動化を進めている。しかし、自動化には資本集約性とメンテナンスの習熟曲線が伴う。規模のない中小コーパッカーは利益の侵食に直面し、大手物流グループによる統合または買収につながっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:二次包装のリーダーシップ、三次包装の勢い

二次包装は最も高い組み立て量を生み出し、2025年の欧州コントラクトパッケージング市場シェアの41.23%を獲得した。この優位性は、バーコード付きカートン、セキュリティシール、プロモーション用オーバーラップに対する小売業者およびeコマースの継続的な需要を反映している。2026年には、ブランドポートフォリオがSKU数を拡大するにつれ、自動カートニングおよびシュリンクバンドリングシステムへの需要が引き続き高まっている。二次包装のワークフローは、定期的な受注、高い労働コンテンツ、後工程のパック差別化の余地から魅力的であり続けている。プロバイダーはラインの柔軟性を強化し、マルチクライアントホールに対応するために30分以内にフォーマットを切り替えるロボットピックアンドプレースユニットを後付けしている。

パレタイジングとストレッチフーディングを含む三次包装オペレーションは、CAGR 8.34%で他のすべてのサービス層を上回るペースで成長すると予測される。この上昇は、統合倉庫管理の広範な採用と、オムニチャネル小売業者が好む混合SKUパレット構成への移行と一致している。ビジョンガイドツーリングを備えたロボット対応パレットセルは、より高い生産量と人間工学的な負担軽減を支援する。コントラクトパッカーは、ジャストインタイムの補充圧力下にある消費財顧客にアピールするダウンタイムを低減する予知保全ダッシュボードを売り込んでいる。その結果、三次包装の量は自社物流を侵食し、専門フルフィルメントパートナーという欧州コントラクトパッケージング市場のナラティブを強化すると予想される。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装形態別:硬質包装の優位性、軟質包装の上昇

ガラス瓶、アルミ缶、高密度ポリエチレンジャグを含む硬質形態は、2025年の欧州コントラクトパッケージング市場規模の52.32%のシェアをリードした。飲料充填、パーソナルケアのボトリング、医薬品のブリスター包装は、製品保護と投与精度から硬質システムに依存している。クリーンルームおよびコールドフィルインフラを保有するコーパッカーは参入障壁が高く、安定したスループットを享受している。さらに、ドイツのリターナブルガラスループはボトリングラインの稼働率を拡大している。ブランドオーナーは、プレミアム化および閉ループにおける実際のリサイクル可能性と認知されたリサイクル可能性のために硬質パックへの関心を維持している。

一方、軟質基材は2026年から2031年にかけてCAGR 8.84%で最も急成長するカテゴリーとなる見込みである。再封可能ポーチ、スタンドアップスパウト、サシェは材料使用量と輸送重量を削減し、小売業者のサステナビリティスコアカードに訴求する。酸性食品や医薬品粉末向けに移行安全フィルムを認証したコントラクトパッカーは、複数年の受注量を獲得している。デジタルポーチ印刷の統合により、地理的・言語的バリエーションに対応した短版が可能となり、アジャイルなマーケティングプログラムを強化している。このように、軟質包装のシェアは硬質包装との差を縮めると予測され、欧州コントラクトパッケージング市場全体の多様化を強化している。

技術別:半自動ラインの普及、ロボティクスの加速

半自動ラインは2025年の欧州コントラクトパッケージング市場シェアの46.53%を占め、労働の柔軟性と機械的一貫性のバランスをとる中量プロジェクトで人気を証明した。これらのセルは多くの場合、手動ローディングとモーター駆動のシーリングまたはバンドリングを組み合わせ、完全な設備投資なしにコスト効率の高い生産を実現する。オペレーターは、プロジェクトの範囲が変動するにつれてステーションを追加または削除できる機能を評価している。しかし、継続的な賃金インフレとトレーサビリティへの需要が、ビジョンシステムや産業用IoTセンサーを含むより高度なデジタル化へと施設を誘導している。

完全自動化・ロボット対応ラインは、3つの技術層の中で最も急峻なCAGR 9.32%を記録すると予測される。クイックチェンジグリッパーを備えた6軸ロボットが混合製品の投入を管理し、協働ロボットが最小限のフットプリントでラインエンドの梱包を担う。人工知能を搭載したコンベア式検査がリアルタイムでラベルのずれや充填量のばらつきを検出する。初期費用はホールあたり300万ユーロ(320万米ドル)を超える場合があるが、高スループットの飲料や化粧品プログラムでは投資回収期間が3年に短縮される。自動化能力はまた、小売業者の監査においてコーパッカーを優先パートナーとして位置付け、欧州コントラクトパッケージング市場内でのプレミアム請求レートを強化する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:食品の覇権、化粧品の成長

食品顧客が最大の需要を生み出し、2025年に28.62%のシェアを占めた。常温保存スナック、チルド調理済み食品、オーガニックパントリー食品がプロモーションの急増に対応するためコントラクト施設へ移行している。食料品eコマースへのチャネルシフトが単品ピッキングとバラエティパック組み立てを強化し、これらの作業は専門パックホールに最適である。BRCGSやIFSなどの食品安全認証がアレルゲンラインを分離し、顧客の信頼とリピート受注を強化している。高度なトレーサビリティモジュールがEU規則178/2002に準拠した即時リコールマッピングを確保している。

化粧品・パーソナルケアは最も急成長する垂直市場であり、CAGR 9.56%を記録すると予測される。クリーンビューティーのスタートアップは、設備投資を避けるためにISO 22716環境を持つコーパッカーにブレンド、充填、キッティングをアウトソーシングしている。欧州連合化粧品規則(EC)1223/2009の文書化から二次需要が生じており、フルサービスパッカーがこれを効率化できる。単回投与サシェ、インフルエンサーギフトセット、サンプラーポーチが成長を支え、特に観光回復が免税・トラベルリテール注文を押し上げるスペイン、イタリア、フランスで顕著である。この進化は、欧州コントラクトパッケージング市場全体でプレミアム・カスタマイズ志向の案件へのより広範なシフトを支援している。

地域分析

ドイツは2025年に22.42%のシェアを保有し、成熟した食品、飲料、家庭用化学品のアウトソーシング、広範なコールドチェーン輸送回廊、ノルトライン・ヴェストファーレン周辺の認定コーパッカーの密なネットワークを反映している。施設は硬質・軟質基材の大手コンバーターへの近接性から恩恵を受け、ジャストインタイムの材料フローを確保している。ブランドは同国のエンジニアリング人材を活用して、ライン稼働率を95%以上に引き上げる自動ケースエレクティングおよびパレタイジングロボティクスのパイロットを実施している。高い人件費にもかかわらず、インダストリー4.0改修に対する政府補助金が効率化を支援し、欧州コントラクトパッケージング市場におけるドイツの首位を維持している。

英国はブレグジット後の通関申告に苦慮しており、一部の医薬品および飲料充填プロジェクトが大陸欧州へ移転している。しかし、ミッドランドの専門健康・栄養パッカーは、国内消費者向けDTCチャネルが迅速な配送に対してプレミアムを支払うことから成長を続けている。地域プレーヤーは、原産地規則の書類手続きから生じるラベル調達の課題に対応するため、自社印刷を拡大している。アイルランドの大手バイオロジクス工場への近接性が、原材料の輸送コスト上昇にもかかわらず、シリアライゼーションおよびアグリゲーションサービスへの需要を持続させている。

南欧は最も急速な地域的勢いを示しており、スペインは2031年にかけてCAGR 9.18%を記録すると予測される。バルセロナとバレンシアの活況を呈する化粧品ハブが成長を牽引し、アンダルシアのアグリテックセクターが生鮮ジュースのボトリング契約を増加させている。イタリアは強力なデザイン能力を活用して、複雑なギフト組み立てを求めるプレミアムチョコレートおよび高級フレグランスのオーナーを引き付けている。ポーランドとチェコ共和国を筆頭とする東欧諸国は、低賃金とEU輸送補助金から恩恵を受け、ドイツおよびフランスの顧客からのオーバーフロープロジェクトを誘致している。全体として、多様なコスト構造と規制体制が、欧州コントラクトパッケージング市場を常に生産能力の調整状態に置くダイナミックなランドスケープを形成している。

競争環境

サプライヤーベースは、Budelpack Poortvliet、Kompak、Tjoapackなどの専門コーパッカーと、DHL Supply ChainやStaci Groupなどの多角化3PLが混在している。大手物流事業者は倉庫保管と輸送のスケールを活用してコントラクトパッケージングを付加価値サービスとしてクロスセルし、中規模の独立系企業に圧力をかけている。しかし、ニッチプロバイダーは認証、製剤ノウハウ、または迅速なライン切り替え能力によってシェアを守っている。2025年には複数の企業が戦略的買収を完了しており、Cygnia Logisticsが地域の化粧品充填業者を買収してエンドツーエンドのフルフィルメントを深化させた事例が含まれる。国境を越えた拡大も活発であり、Driessen United Blendersは国境管理が強化された後、EU大陸向け栄養パウダーに対応するためフランスのサイトを追加した。

自動化投資が設備投資を支配している。Marvinpacはプレステージ菓子のキッティング向けに6台の協働ロボットセルを導入し、単位労働コストを20%削減した。同様に、NOMI Co-Packingはすべてのポーチラインにサーマルインクジェットコーディングを統合し、リアルタイムの可変データを実現した。資金調達はオペレーティングリースを通じて行われることが多く、減価償却サイクルに先行した技術アップグレードを可能にしている。設備OEMとのパートナーシップによりパイロットプログラムが実施され、性能実証後に恒久的な設置へと拡大される。市場参加者はまた、サステナビリティの信頼性を差別化要因として捉えており、Total Packは太陽光パネルを導入して工場の電力使用量の40%をオフセットしている。

価格設定はプロジェクトごとに異なり、形態の複雑さ、ライン速度、ランの長さ、コンプライアンス文書化を考慮する。大手消費財企業は複数年の数量ベンチを発行する一方、スタートアップはアジャイルな生産能力を確保するために高い単位当たりレートを受け入れる。コントラクトパッカーはデジタルアセット管理、需要計画、逆物流などの付加価値サービスを定常的に追加し、粘着性の高い関係を構築している。競争の賭けは、技術的洗練度とサービスの幅が欧州コントラクトパッケージング市場内での長期的なポジショニングを決定する環境を支えている。

欧州コントラクトパッケージング産業リーダー

Budelpack Poortvliet BV

Complete Co-Packaging Services Ltd.

Driessen United Blenders

Harke Packserve GMBH

Cygnia Logistics Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Kompakは大手ビーガンプロテインバーブランドと3年間の契約を締結し、年間2,000万ユニットの二次カートニングおよびディスプレイ組み立てを供給する。

- 2025年10月:Budelpack Poortvlietは、単一素材ポリプロピレンフィルムに対応したサーボ駆動ポーチラインでスナック工場をアップグレードした。

- 2025年9月:Tjoapack Netherlandsは、臨床試験包装能力を拡大するためにインラインシリアライゼーションを備えた自動ボトリングセルを立ち上げた。

- 2025年6月:Cygnia Logisticsは、コーパッキング在庫をDTCクライアントのShopifyストアフロントと同期させるクラウドベースの倉庫管理システムを導入した。

欧州コントラクトパッケージング市場レポートの調査範囲

コントラクトパッケージングとは、第三者企業が別の企業の製品の包装を管理するビジネスアレンジメントである。このアウトソーシングモデルにより、企業はコアコンピタンスに集中しながら、専門包装プロバイダーの専門知識を活用することができる。

欧州コントラクトパッケージング市場レポートは、サービスタイプ(一次包装、二次包装、三次包装)、包装形態(硬質包装、軟質包装)、技術(従来型手動ライン、半自動ライン、完全自動化・ロボット対応ライン)、エンドユーザー産業(飲料、食品、医薬品、化粧品・パーソナルケア、その他エンドユーザー産業)、および国別(英国、ドイツ、フランス、イタリア、スペイン、オランダ、その他欧州)にセグメント化されている。市場予測は金額ベース(米ドル)で提供される。

| 一次包装 | ボトリングおよび充填 |

| ポーチング | |

| 缶詰 | |

| ブリスター包装 | |

| その他の一次包装 | |

| 二次包装 | カートニング |

| ラベリング | |

| シュリンクラッピング | |

| その他の二次包装 | |

| 三次包装 | パレタイジング |

| バンドリング | |

| その他の三次包装 |

| 硬質包装 |

| 軟質包装 |

| 従来型手動ライン |

| 半自動ライン |

| 完全自動化・ロボット対応ライン |

| 飲料 |

| 食品 |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他のエンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他欧州 |

| サービスタイプ別 | 一次包装 | ボトリングおよび充填 |

| ポーチング | ||

| 缶詰 | ||

| ブリスター包装 | ||

| その他の一次包装 | ||

| 二次包装 | カートニング | |

| ラベリング | ||

| シュリンクラッピング | ||

| その他の二次包装 | ||

| 三次包装 | パレタイジング | |

| バンドリング | ||

| その他の三次包装 | ||

| 包装形態別 | 硬質包装 | |

| 軟質包装 | ||

| 技術別 | 従来型手動ライン | |

| 半自動ライン | ||

| 完全自動化・ロボット対応ライン | ||

| エンドユーザー産業別 | 飲料 | |

| 食品 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| その他のエンドユーザー産業 | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州コントラクトパッケージング市場の2026年における規模はどのくらいか?

欧州コントラクトパッケージング市場規模は2026年に280億7,800万米ドルと評価されている。

2031年までの成長を定義するCAGRはどのくらいか?

売上高は2026年から2031年にかけてCAGR 7.26%で増加すると予測される。

どのサービスタイプが市場をリードしているか?

二次包装が2025年に41.23%で最高シェアを占めている。

どの技術セグメントが最も急速に成長するか?

完全自動化・ロボット対応ラインは2026年から2031年にかけてCAGR 9.32%で拡大すると予測される。

どの国が最も強い成長見通しを示しているか?

スペインが2031年にかけてCAGR 9.18%で最も急速な拡大を記録すると予測される。

eコマースは需要にどのような影響を与えるか?

オンライン注文量の増加がアジャイルな後工程カスタマイズへの需要を高め、フルフィルメントと包装サービスを統合するコントラクトパッカーに有利に働いている。

最終更新日: