米国マテリアルハンドリングリース・ファイナンス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

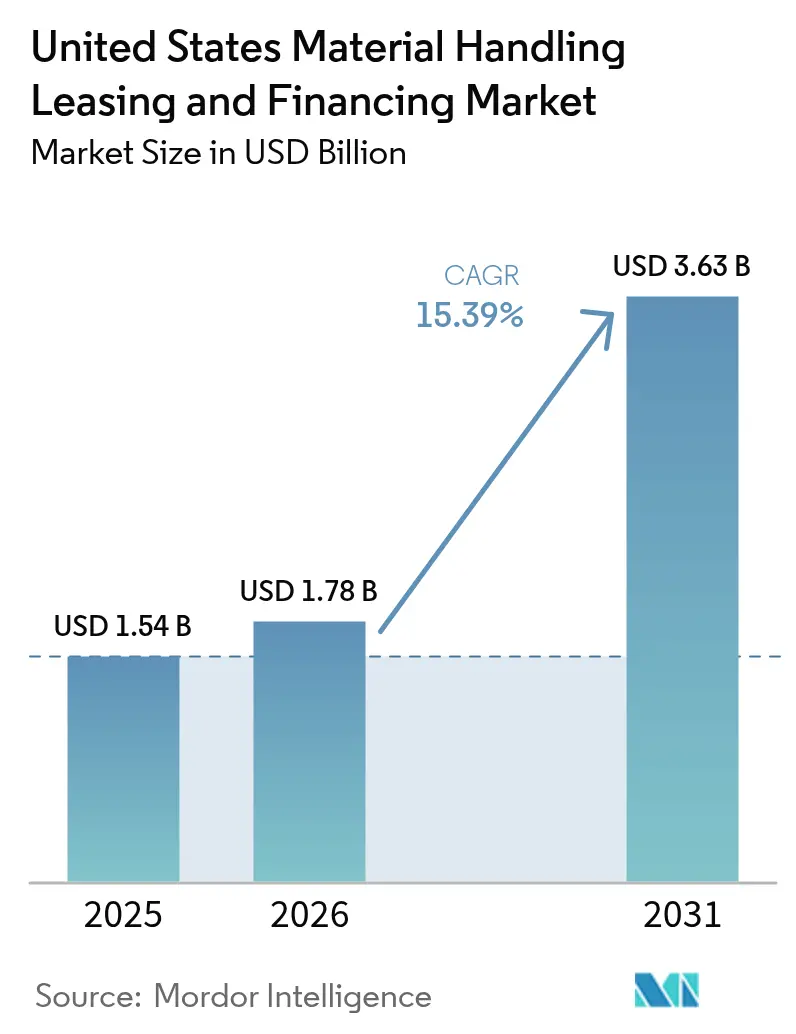

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.78 十億米ドル |

| 市場規模 (2031) | 3.63 十億米ドル |

| 成長率 (2026 - 2031) | 15.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マテリアルハンドリングリース・ファイナンス市場分析

米国マテリアルハンドリングリース・ファイナンス市場規模は、2025年の15億4,000万米ドルから2026年には17億8,000万米ドルへと成長し、2026〜2031年の15.39%のCAGRで2031年には36億3,000万米ドルに達すると予測されています。この力強い上昇は、資本集約型の自動化機器を必要とするEコマース倉庫の建設拡大、セクション179に基づく連邦税の最適化、および中小企業のバランスシートリスクを低減するサービスとしての機器契約の普及によって牽引されています。2024年中にマテリアルハンドリング資産の新規事業量は12%増加し、大手小売業者およびサードパーティロジスティクス事業者がネットワーク拡大を加速させました。[1]機器リース・ファイナンス協会、「2024年次調査結果」、elfaonline.org ファイナンス提供者は、従来のオペレーティングリースと組み込み型テクノロジーサービス条項を組み合わせたハイブリッドリース構造を開発することで対応しており、この設計は自動搬送車における残存価値の不確実性を軽減します。並行して、ESG連動型ローンインセンティブが電動機器と内燃機器のスプレッドを縮小させ、規制の厳しい州での新たな需要を解放しています。テクノロジー対応の新規参入者がテレメトリー、予知保全、保険を単一の月次請求書にバンドルすることで競争激化が進んでおり、既存リース会社の手数料経済性が変化しています。

主要レポートのポイント

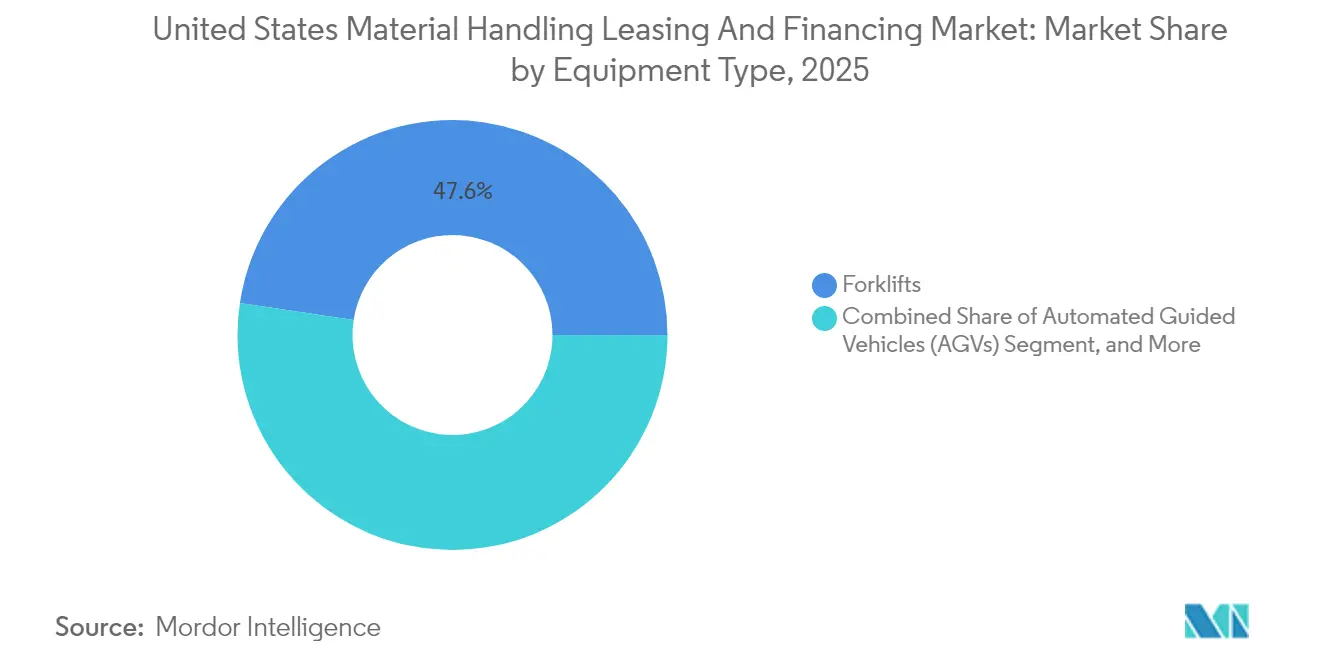

- 機器タイプ別では、フォークリフトが2025年に47.62%の収益シェアでトップとなり、自動搬送車(AGV)は2031年に向けて16.03%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、Eコマースおよびサードパーティロジスティクス事業者が2025年のファイナンス量の36.78%を占め、医薬品が2031年まで最速の16.49%のCAGRを示しています。

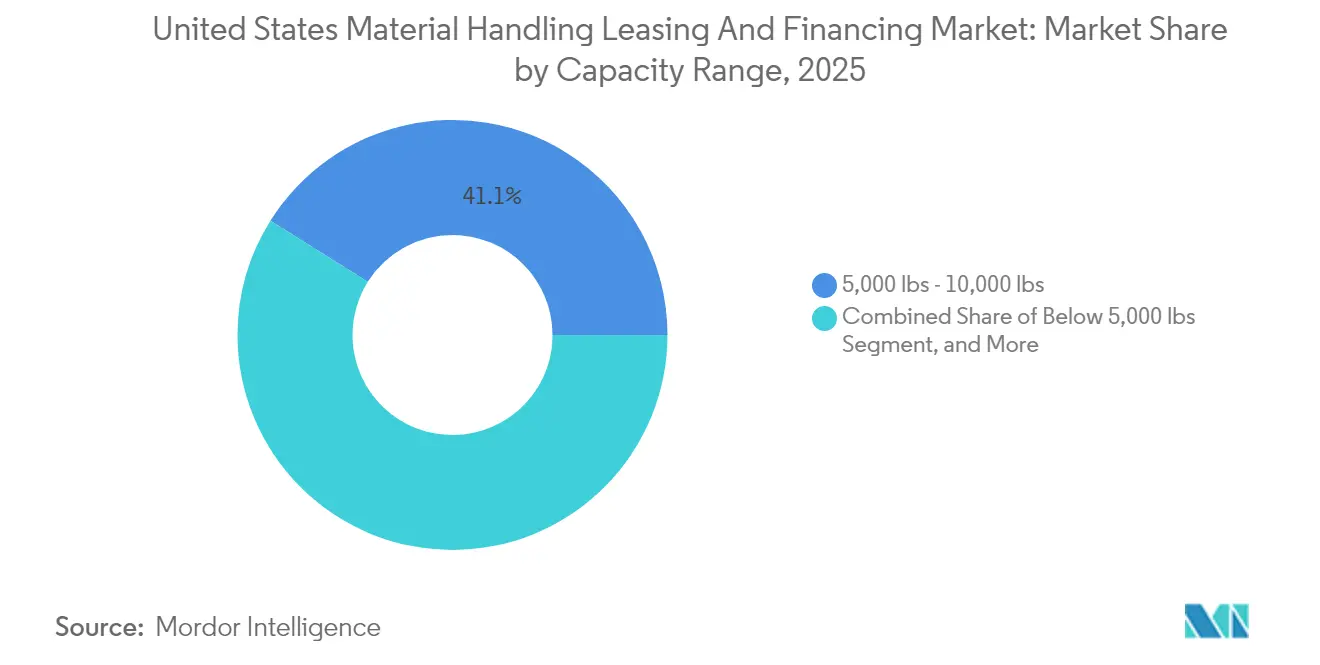

- 容量範囲別では、5,000〜10,000ポンドの区分が2025年の活動の41.08%を占めましたが、マイクロフルフィルメント需要により5,000ポンド未満のクラスが17.62%のCAGRで拡大しています。

- ファイナンスタイプ別では、オペレーティングリースが2025年に51.73%のシェアを保持し、セール・アンド・リースバック取引が2031年に向けて最も強い16.95%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マテリアルハンドリングリース・ファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース倉庫拡大の増加 | +3.20% | 全国規模、物流回廊に集中 | 中期(2〜4年) |

| 中小企業における「サービスとしての」モデルへの需要拡大 | +2.80% | 全国規模、都市市場で最も強い | 短期(2年以内) |

| 労働力不足による自動化義務の加速 | +2.10% | 全国規模、高賃金地域で顕著 | 長期(4年以上) |

| 米国銀行によるESG連動型ファイナンスインセンティブ | +1.90% | 全国規模、主要都市圏がリード | 中期(2〜4年) |

| 中古機器の二次市場流動性 | +1.40% | 全国規模、地域によって利用可能性に差異 | 短期(2年以内) |

| セクション179控除に基づく連邦税優遇措置 | +1.80% | 全国規模、高税率州でより大きな影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース倉庫拡大の増加

Eコマースフルフィルメントネットワークは米国マテリアルハンドリングリース・ファイナンス市場における最大の単一触媒であり、事業者は当日配送のコミットメントを達成するために各平方フィートにより多くの自動化を詰め込んでいます。Amazonは2024〜2025年の新規倉庫に150億米ドルを投じることを約束しており、リフトトラック、コンベヤーライン、自動搬送車に推定30億米ドルが充てられます。[2]Amazon投資家向け広報、「Amazonが大規模倉庫拡張を発表」、aboutamazon.com 地域のサードパーティロジスティクス企業は、人口密集地から10マイル以内にマイクロフルフィルメントハブを展開することでこの戦略を踏襲しており、天井高が低く、自動化密度は従来の大型倉庫より40%高くなっています。5〜7年以内に技術的陳腐化のリスクがある資産についてオフバランスシート構造を望む家主とテナントの双方からリース需要が急増しています。先見性のあるリース会社は予知保全テレメトリーをパッケージ化し、残存価値保険でリスクを軽減することで、これらの急速サイクルプロジェクトの入札において競争力を維持しています。

中小企業における「サービスとしての」モデルへの需要拡大

資金制約のある中小企業は、ファイナンス、保守、バッテリー管理、ソフトウェアアップグレードを一つの請求書にまとめたバンドル型サービスをますます選択するようになっています。2024年の調査では、中小企業の物流事業者の67%が、パンデミック時代のサプライショックが完全所有のリスクを露呈した後、サービスとしての機器オプションを評価していることが示されました。[3]PwC、「サービスとしての機器導入調査」、pwc.com Toyota Material HandlingのTotal Solutionsなどのプログラムは頭金不要で、36ヶ月ごとにテクノロジーの更新を提供し、保険を月額料金に組み込んでいます。これらのパッケージのコスト確実性は運転資本計画を支援し、季節的な需要ピーク時のリボルビングクレジットファシリティへの依存を低減します。サービス豊富な契約が更新を固定し、元の資産返済後も長期にわたって手数料収入を生み出すため、貸し手は高い生涯価値を得ることができ、基本金利マージンが圧縮されても自己資本利益率の改善につながります。

労働力不足による自動化義務の加速

2024年中に複数の高賃金地域で倉庫の求人空席率が15%を超え、賃金コストが前年比8.3%上昇しました。[4]労働統計局、「倉庫作業員賃金データ」、bls.gov そのため経営陣は、労働費を抑制し生産性目標を達成するために、自動保管、シャトル、ロボットピッキングシステムを導入しています。これらの複雑なソリューションはプレミアムリース料を要求しますが、貸し手はサービスレベル合意クレジットを通じてOEMと稼働率リスクを共有するハイブリッド構造を設計しています。HoneywellのIntelligrated部門は、スループット指標を保証する「サービスとしての自動化」取引を先駆けて行い、パフォーマンスベースのレンタル価格を実質的に固定し、障害リスクの一部をサプライヤーに移転しました。CFOが自動化の総所有コストを予測可能な単位処理あたりの手数料と比較できるようになったため、このようなモデルは資本コミットメントを加速させます。

米国銀行によるESG連動型ファイナンスインセンティブ

電動フォークリフトとリチウムイオン駆動のAGVは、大手銀行が展開した新しいグリーンリースプログラムの下で25〜50ベーシスポイントの金利割引の恩恵を受けています。Bank of Americaは倉庫の電動化専用に5億米ドルを確保し、マテリアルハンドリングフリートが施設レベルの排出量の30%を占めるという研究を引用しています。Wells Fargoは、検証済みの炭素削減目標を達成した顧客に報酬を与えるステップダウンクーポンでこれらの契約を構成しています。割引ファンディングは、特に再生可能エネルギーの比率が高い電力網を持つ州において、電動機器と内燃機器の総コスト差を縮小します。その結果、リース会社は後期モデルの電動フリートに対してより強い再販需要を見込んでおり、残存価値の前提が改善され、医薬品などのサステナビリティ重視の業種の顧客向けのリース支払いが低下します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AGVの残存価値の高い不確実性 | -1.80% | 全国規模、テクノロジー先進市場に集中 | 中期(2〜4年) |

| 2024年以降の信用スコアに対する銀行の引き締め | -2.10% | 全国規模、中小企業借り手に顕著 | 短期(2年以内) |

| 基準金利の変動性 | -1.60% | 全国規模、地域全体で均一な影響 | 短期(2年以内) |

| リース契約に組み込まれたサイバーリスクプレミアム | -0.90% | 全国規模、重要インフラセクターで高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AGVの残存価値の高い不確実性

自動搬送車は、制御ソフトウェアの改訂が12〜18ヶ月ごとに行われるため、従来のフォークリフトよりもはるかに速く減価償却され、陳腐化リスクが生じ、二次購入者プールが縮小します。市場データによると、3年落ちのAGVは元のコストの35〜45%しか残存しないのに対し、標準的なリフトトラックは60〜70%を維持しています。そのためリース会社は、潜在的な残存損失を相殺するためにAGVリース料に追加で150〜200ベーシスポイントのプレミアムを上乗せしています。この価格差は、高い保有コストを吸収できるトップクラスの小売業者以外での普及を遅らせています。保険会社は残存価値保証を試験的に導入していますが、引受能力は依然として薄く、貸し手はエクスポージャーを上限設定するか、リース期間中のテクノロジー更新条項を主張しなければなりません。

2024年以降の信用スコアに対する銀行の引き締め

連邦準備制度の金利サイクルが商業信用政策の再調整を引き起こし、2024年中に無担保機器ローンの最低FICOしきい値が620から680に引き上げられました。地方銀行がより強力な担保と短い償却スケジュールを主張したため、小口取引の承認率は65%に低下しました。長い財務履歴を持たない中小企業は、プライムレートより200〜400ベーシスポイント高い借入スプレッドに直面し、リスクをアルゴリズムで価格設定するキャプティブファイナンス部門またはフィンテックプラットフォームへと向かっています。この二層構造のファンディング環境は競争力格差を拡大させ、成熟した信用プロファイルを持たない新興事業者の間での自動化ソリューションの普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:自動化がプレミアムセグメントの成長を牽引

フォークリフトは、その汎用性が迅速な信用判断を提供する標準化されたリーステンプレートと一致しているため、2025年の米国マテリアルハンドリングリース・ファイナンス市場において47.62%のシェアを維持しました。同時に、自動搬送車は労働力不足と土地コストの上昇により事業者が立方体保管の各平方フィートを最大限に活用することを余儀なくされているため、2031年に向けて16.03%のCAGRが予測されています。コンベヤーラインとソーターは、特に荷物ハブ内で中間帯を安定させており、そこでは量が連続フロー処理を要求します。フォークリフト契約の米国マテリアルハンドリングリース・ファイナンス市場規模は高一桁台で拡大すると予測されていますが、OEMのテレメトリーアドオンが状態ベースの再販価格設定を可能にすることで残存価値の計算を再形成しています。IoT分析を引受に統合するリース会社は引受精度を高め、準備金バッファーを削減し、顧客の全込みレートを低下させます。

自動化の増加により、リース構造は単純なレントツーオウンからソフトウェアライセンス、人工知能ガイダンス、オンサイト技術サポートをバンドルしたパフォーマンス連動型サービス契約へとシフトしています。例えばTeslaのギガファクトリーは、KION Groupとの契約に複数年の「機器可用性」保証を組み込み、サプライヤーに2時間以内の稼働率回復を義務付けるか、ペナルティクレジットを課す条件を設けました。このような条項は、貸し手がリースを支える生産量目標を保護するOEMサービス能力を検証しなければならないため、キャッシュフローモデルに影響を与えます。従来の金融機関にとって、システムインテグレーターとのパートナーシップは、モジュール適応性に再販が依存するコンベヤーとロボットのハイブリッドの担保価値を保護するために不可欠となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品が成長リーダーとして台頭

Eコマースおよびサードパーティロジスティクス事業者が2025年のファイナンス量の36.78%を吸収しましたが、医薬品顧客基盤は高密度自動保管、リフト、シャトルシステムを義務付ける厳格なコールドチェーン規制に牽引され、16.49%のCAGRを達成すると予測されています。細胞・遺伝子治療パイプラインに対応する高密度自動保管を追加する企業が増えるにつれ、医薬品事業者に帰属する米国マテリアルハンドリングリース・ファイナンス市場シェアは急速に上昇する見込みです。コンプライアンスがステンレス鋼製リフト、冗長電源、検証済みソフトウェアを要求し、それぞれが資産コストを膨らませるため、ファイナンスチケットは大型化する傾向があります。貸し手はFDA検証の残存価値への好影響を価格に織り込んでおり、検証済み機器は事前認定機械を求める新興バイオメーカーにプレミアムで再販されることが多いためです。

製造業と小売業のバーティカルは依然として予測可能なベースライン需要を供給していますが、その成長率は自動化重視のセクターに遅れをとっています。食品・飲料施設は、耐腐食性部品を備えた温度管理リフトトラックを引き受けることができるキャプティブファイナンスチャネルに依存しています。一方、実店舗小売業は店舗バックヤードのマイクロフルフィルメントポッドに投資しており、進化するオムニチャネル戦略に対応するために短サイクルのオペレーティングリースでファイナンスされることが多いです。リース会社は季節性に対応するために契約条件を調整し、現金流出を収益流入に合わせる繁忙期の支払い猶予を認めています。

容量範囲別:マイクロフルフィルメントが軽量需要を牽引

5,000〜10,000ポンドの機器が2025年のファイナンス資産の41.08%を占め、一般的な流通における人間工学的なスイートスポットを代表しています。それにもかかわらず、密集した都市フルフィルメントノードが狭通路トラックとコンパクトな自律移動ロボットを採用するにつれ、5,000ポンド未満のユニットは17.62%のCAGRが予定されています。軽量機器の米国マテリアルハンドリングリース・ファイナンス市場規模は2031年までに倍増する可能性が高いです。短いリース期間と簡素化された書類手続きにより、月次不動産条件でラストマイルデポを開設する際に機動的なファイナンスを必要とする中小企業の参入者が引き付けられます。軽く使用されたクラスIIIパレットトラックの二次市場がフードサービス、飲料、製造の販売店全体で流動性を維持しているため、残存価値リスクは比較的軽微です。

対照的に、10,001〜20,000ポンドのモデルは、デューティサイクルが3シフト稼働する大量製造と港湾ターミナルに対応しており、60ヶ月以上のキャピタルリース期間を余儀なくされます。ここでは、リース会社が資産状態を維持するために高い保守引当金を組み込むか、OEMサービス契約を主張します。20,000ポンドを超える機器はニッチな重工業の役割を担い、製油所のターンアラウンドなどのプロジェクトライフサイクルと同期する利息のみの構造またはバルーン支払いを要求します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ファイナンスタイプ別:セール・リースバックが勢いを増す

オペレーティングリースが2025年の活動の51.73%を支配し、賃借人が最大122万米ドルを即時費用計上できるセクション179の税控除に支えられています。オペレーティングリースに帰属する米国マテリアルハンドリングリース・ファイナンス市場規模は引き続き拡大していますが、企業が埋もれた資本を解放するにつれてセール・アンド・リースバック取引が最も鋭い16.95%のCAGRを示しています。Prologisは、テナントフリートを収益化しながら入居条件に連動した柔軟な更新オプションを組み込む施設・機器パッケージを先駆けて導入しました。キャピタルリースは経済的耐用年数が12年を超える特殊クレーンシステムに引き続き関連性があり、従来のローンは最低コストの資本を求める投資適格借り手を引き付けます。

セール・リースバックの収益はますます自動化改修の資金調達に充てられており、事業者は株主資本を希薄化することなく既存のフォークリフトプールから流動性を引き出すことができます。リース会社は、取引完了時に実施される機器状態評価と残存価値保証を組み合わせることでリスクを軽減します。RFIDタグによる資産追跡がダッシュボードにデータを送り、賃借人の利用パターンをランク付けし、異常な摩耗を警告することで、早期介入を可能にし担保の完全性を保護します。

地理的分析

カリフォルニア州、テキサス州、北東部物流回廊は、港湾密度、消費者集中、および定着した製造業のおかげで、2025年の米国マテリアルハンドリングリース・ファイナンス市場量の約44.62%を集合的に生み出しました。インランドエンパイアだけで全国予約の約7.84%を占めており、ロングビーチ港の26億米ドルの近代化パイプラインを通じて流入するアジアからの輸入フローに支えられています。これらのホットゾーンで活動するリース会社は、50マイル圏内に資産の再展開オプションが豊富にあるため、契約間のアイドル時間を削減し、より積極的な価格設定が可能です。

Eコマースネットワークが低い土地コストと渋滞緩和を求めるにつれ、南東部とマウンテンウェストが最も急成長している地域となっています。ジョージア州やアリゾナ州などの州は、セクション179控除に積み重なる税額控除でフルフィルメントセンターを誘致し、実効リース利回りを圧縮してプロジェクトの内部収益率を向上させています。FedExの15億米ドルのメンフィス・スーパーハブ改修には、主に長期オペレーティングリースでファイナンスされた最先端のソーター、シャトル、自律型タグが含まれており、この地域のマルチモーダル拠点としての地位を確固たるものにしています。

金利の変動性は地域スプレッドに影響を与えます。沿岸部の貸し手は全国銀行との激しい競争に直面し、内陸部の借り手は薄い再販チャネルを相殺するためにより高いクーポンを要求するキャプティブファイナンスまたは地方貸し手に依存しています。主要港での官民パートナーシップは、地方自治体が民間リース会社から自動クレーンと自動スタッキングキャリアをリースすることで初期資本支出を回避し、スループットベースの利権収入に機器支払いを合わせる新しいテンプレートを前面に押し出しています。

競争環境

米国マテリアルハンドリングリース・ファイナンス市場は中程度の集中度を維持しており、上位10社がファンド量の約60%を占めています。それでも、ニッチな貸し手とフィンテック参入者がマイクロフルフィルメントやロボティクスなどの未開拓バーティカルをターゲットにすることで断片化をもたらしています。Element Fleet Managementの4億5,000万米ドルのポートフォリオ買収は、ハイテク倉庫自動化における存在感を強化し、純粋な資本供給よりもソリューション専門知識への戦略的転換を強調しています。

テクノロジー統合が新たな戦場となっています。Wells FargoのSmart Fleetポータルはリアルタイムの稼働率、障害コード、バッテリー充電状態をストリーミングし、実際の摩耗パターンに合わせた動的なリース更新を可能にしています。デジタルテレメトリーを持たない従来のリース会社は、稼働率保証を提供できるパートナーを好む顧客によってコモディティ化のリスクにさらされています。Pacific Rim Capitalは機動性で競争しており、48時間以内のファンディング承認で、繁忙期前にポップアップ配送センターを開設しようとする小売業者に訴求しています。

メーカー系キャプティブファイナンス会社は、延長保証、オペレーター研修、ソフトウェアライセンス料を月次レンタルに組み込むことで輪を狭め、かつてサードパーティディーラーに流れていたサービス収益を徐々に吸収しています。独立系リース会社は、全国規模の混合OEM環境を運営するクライアントにとって有利なマルチブランドフリート構造を提供することで対応しています。CITとFirst Citizens Bankの合併などのM&Aはスケールエコノミーを示しており、より広いバランスシートが資金調達コストを低下させ、利回り目標を達成しながらより鋭い金利見積もりを可能にしています。

米国マテリアルハンドリングリース・ファイナンス産業リーダー

CIT Group Inc.

Crest Capital LLC

Element Fleet Management Corp

Trust Capital LLC

DLL Finance LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:DLL Finance LLCは、15万米ドル未満の倉庫機器リースを15分で事前審査するクラウドベースの起案ツールを導入し、Eコマーススタートアップをターゲットにしました。

- 2024年9月:CIT Group Inc.は、不動産ファイナンス事業が6つの工業用不動産購入のための5,300万米ドルのファイナンスのリードアレンジャーを務めたと発表しました。Aminim Groupはボルチモア・ワシントンDCエリアの不動産ポートフォリオを購入し、主要交通回廊への容易なアクセスを含んでいます。約50万平方フィートの工業スペースが各不動産に分散しており、現テナントとのリースは堅固です。

- 2024年8月:Wells Fargo Equipment Financeは、予知保全アラートと自動更新プロンプトを提供するデジタルプラットフォーム「Smart Fleet」を展開しました。

- 2024年7月:Toyota Material Handlingは、サービスとしての機器プロジェクトであるTotal Solutionsを拡大するために20億米ドルのクレジットファシリティを確保しました。

米国マテリアルハンドリングリース・ファイナンス市場レポートの範囲

マテリアルハンドリング機器とは、製造、流通、廃棄を通じて材料、製品、商品の移動、保管、管理、保護に使用される機械設備です。

本レポートは米国のマテリアルハンドリングリース・ファイナンス市場を対象としています。

| フォークリフト |

| 自動搬送車(AGV) |

| コンベヤーシステム |

| 保管・搬出システム |

| クレーンおよびホイスト |

| Eコマースおよび3PL |

| 食品・飲料 |

| 製造業 |

| 小売業(非Eコマース) |

| 医薬品 |

| 5,000ポンド未満 |

| 5,000〜10,000ポンド |

| 10,001〜20,000ポンド |

| 20,000ポンド超 |

| オペレーティングリース |

| キャピタルリース |

| ローン・割賦購入 |

| セール・アンド・リースバック |

| 機器タイプ別 | フォークリフト |

| 自動搬送車(AGV) | |

| コンベヤーシステム | |

| 保管・搬出システム | |

| クレーンおよびホイスト | |

| エンドユーザー産業別 | Eコマースおよび3PL |

| 食品・飲料 | |

| 製造業 | |

| 小売業(非Eコマース) | |

| 医薬品 | |

| 容量範囲別 | 5,000ポンド未満 |

| 5,000〜10,000ポンド | |

| 10,001〜20,000ポンド | |

| 20,000ポンド超 | |

| ファイナンスタイプ別 | オペレーティングリース |

| キャピタルリース | |

| ローン・割賦購入 | |

| セール・アンド・リースバック |

レポートで回答される主要な質問

米国マテリアルハンドリングリース・ファイナンスの2031年予測値はいくらですか?

市場は2031年までに36億3,000万米ドルに達し、2026〜2031年の15.39%のCAGRを反映しています。

米国の倉庫ファイナンスで最も急成長している機器カテゴリーはどれですか?

自動搬送車が企業の自動化加速により2031年まで16.03%のCAGR予測でトップとなっています。

セクション179控除は機器リースの意思決定にどのような影響を与えますか?

賃借人は最大122万米ドルを即時費用計上できるため、回転の速いフリートにとってオペレーティングリースが好ましい構造となっています。

セール・アンド・リースバック取引が倉庫事業者の間で人気を集めている理由は何ですか?

既存フリートから埋もれた資本を解放し、バランスシートの負債を増やすことなく自動化アップグレードの資金を調達でき、16.95%のCAGRで成長すると予測されています。

新規リース活動のホットスポットとなっている地域はどこですか?

カリフォルニア州のインランドエンパイア、テキサス州の流通回廊、南東部物流ベルトが、港湾近代化とEコマースフルフィルメント拡大により最も高い成長を示しています。

最終更新日: