コンベヤベルト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.08 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンベヤベルト市場分析

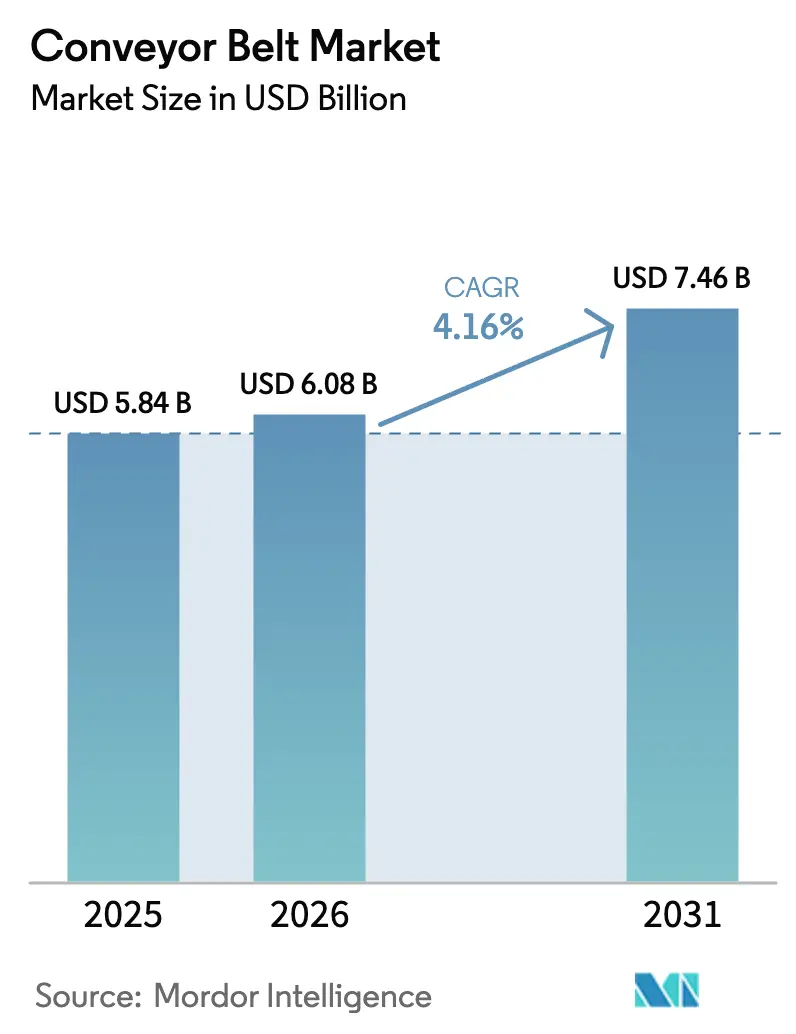

コンベヤベルト市場規模は、2025年の58億4,000万米ドルから2026年には60億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.16%で2031年までに74億6,000万米ドルに達すると予測されています。産業オートメーション、空港手荷物取扱いのアップグレード、鉱業設備投資の回復が旺盛な需要を牽引しており、これらすべてが交換サイクルと新規システム設置件数を押し上げています。ヘビーウェイトベルトが引き続き収益の中核を担っていますが、軽量・省エネ型の製品はeコマース事業者や食品加工業者が施設を近代化するにつれて普及が進んでいます。アラミドやシリコーン複合材などのスペシャルティ素材は、PFAS規制の強化によりエンドユーザーが適合代替品を求めるため、急速に採用が拡大しています。アジア太平洋地域は中国の製造業の厚みとインドのインフラ整備計画を背景に最大の地域シェアを確保しており、ラテンアメリカは大規模鉱業プロジェクトを背景に最も速いペースで成長しています。競争環境は中程度であり、IoTモニタリングと予知保全アナリティクスをバンドル提供する技術力の高いサプライヤーは価格競争力を維持し、安定したサービス収益を構築しています。

主要レポートのポイント

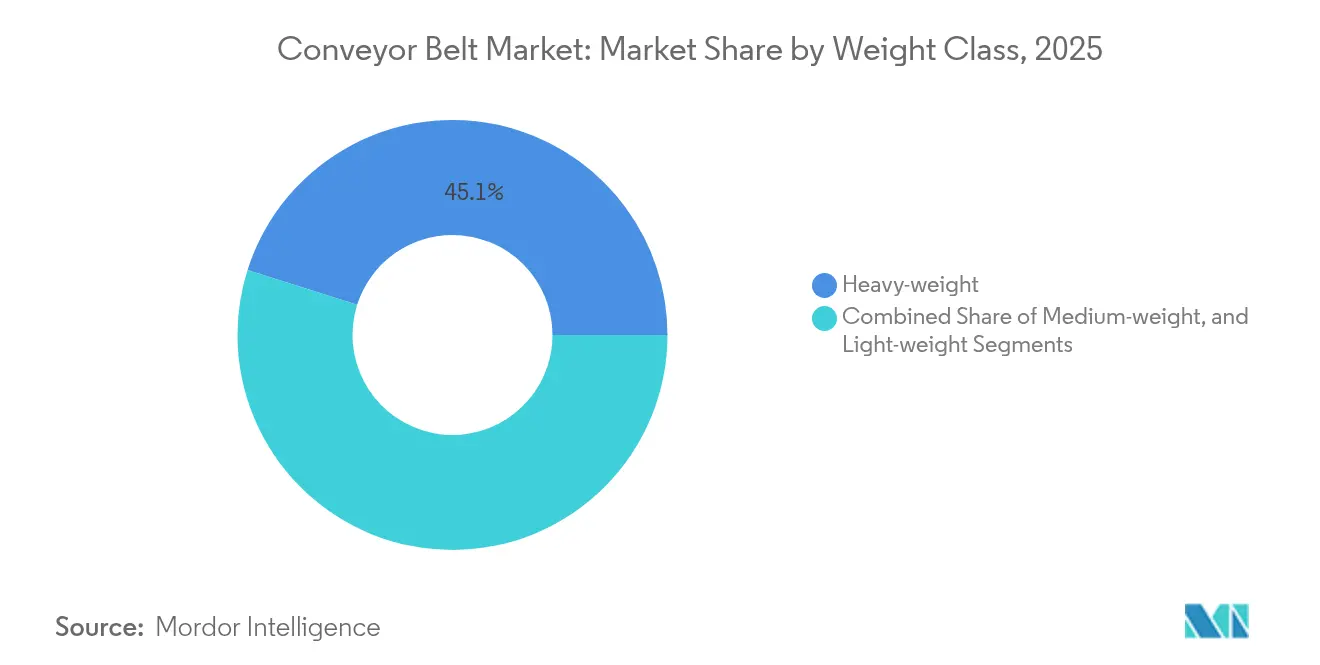

- 重量クラス別では、ヘビーウェイトベルトが2025年のコンベヤベルト市場シェアの45.12%を占めてトップとなり、ライトウェイトベルトは2031年までに7.78%のCAGRを記録すると予測されています。

- ベルト素材別では、スチールコード強化ゴムが2025年のコンベヤベルト市場規模の35.84%のシェアを占め、スペシャルティ複合材は2031年までに8.23%のCAGRで拡大すると予測されています。

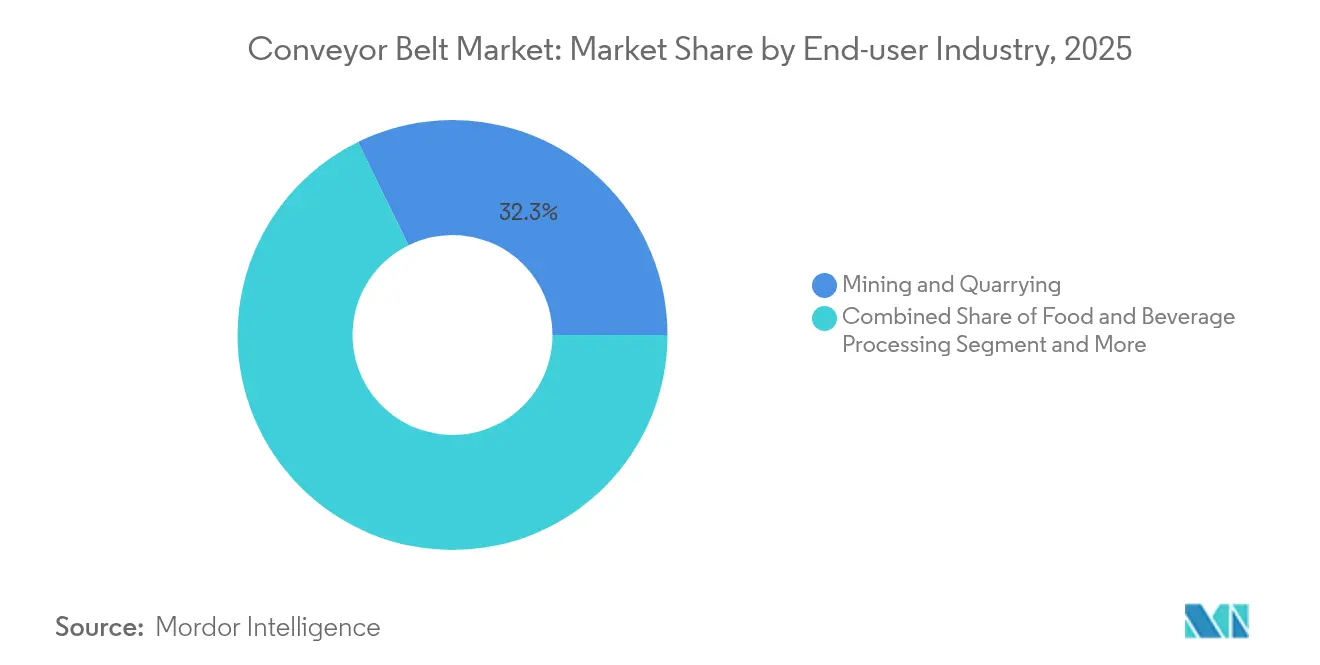

- エンドユーザー産業別では、鉱業・採石業が2025年に32.25%の収益を獲得し、空港・物流倉庫業が2031年までに9.1%のCAGRで最も速く成長する見込みです。

- 設置タイプ別では、固定式システムが2025年のコンベヤベルト市場規模の63.78%を占め、ポータブル/モバイルシステムは11.45%のCAGRで拡大しています。

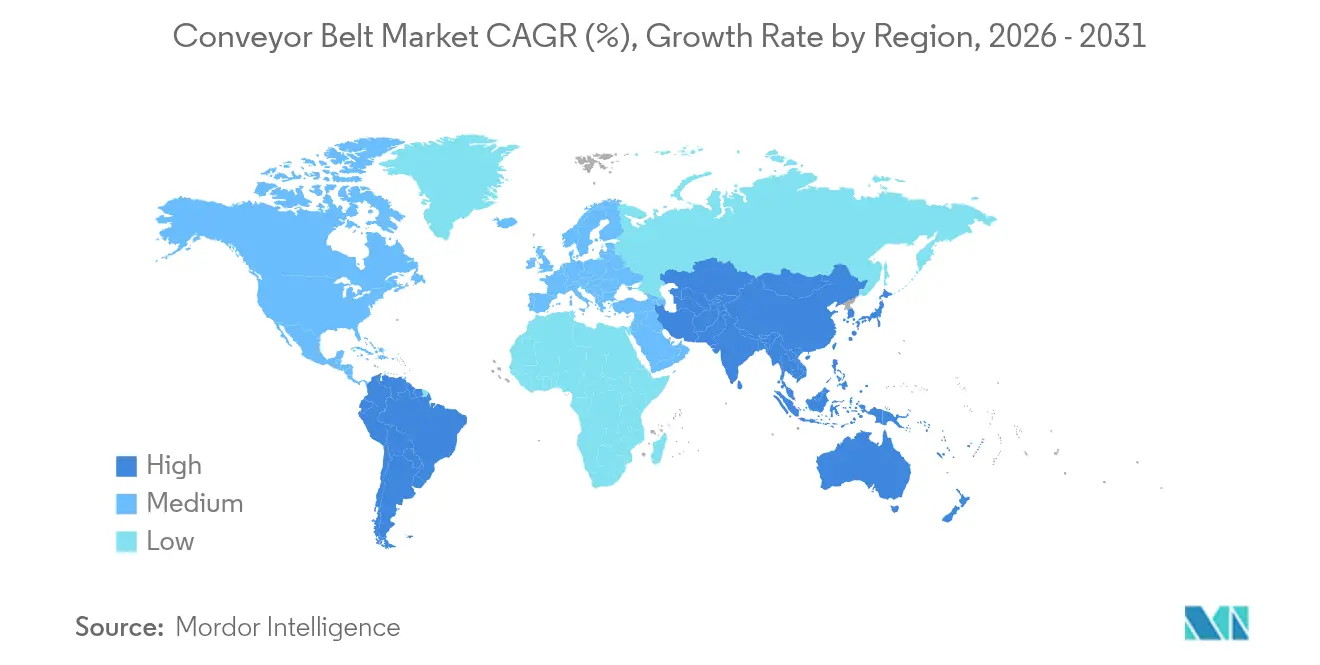

- 地域別では、アジア太平洋地域が2025年に40.58%のシェアでトップとなり、ラテンアメリカは2031年までに6.60%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンベヤベルト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースフルフィルメントセンターにおける産業オートメーションの波 | +1.2% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| ブラウンフィールド製造リトロフィットにおける生産性向上の推進 | +0.8% | APACが中核、欧州・北米へのスピルオーバー | 長期(4年以上) |

| グローバル鉱業セクターの設備投資回復 2025年〜2028年 | +1.5% | ラテンアメリカとAPACを重視するグローバル | 中期(2〜4年) |

| 空港の拡張と手荷物取扱いのアップグレード | +0.6% | 北米と欧州に集中するグローバル | 短期(2年以内) |

| FSMA改正後の抗菌食品グレードベルトの採用 | +0.4% | 北米と欧州 | 短期(2年以内) |

| IoT対応予知保全ベルトによる計画外ダウンタイムの削減 | +0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントセンターにおける産業オートメーションの波

小売業者およびサードパーティ物流事業者は、処理能力を毎時4万個の荷物に引き上げながら99.99%の精度を達成し、手作業の必要性を半減させる高スループットの仕分けコンベヤを導入しています[2]Intralox、「オートメーション・イン・モーション:eコマース施設におけるスループットの最大化」、intralox.com。これらのベルトに組み込まれたコンピュータビジョンモジュールはリアルタイムで欠陥を検出し、ダウンタイムを3%から0.1%に削減します。人件費上昇によるコスト圧力がオートメーションを戦略的必須事項とし、変化するSKUプロファイルに対応するモジュール式で容易に再構成可能なシステムへの複数年にわたる受注パイプラインを確保しています。荷物量は季節的にピークを迎えるため、事業者はエネルギー消費が少なくベルト交換を迅速に行えるライトウェイトプラスチックモジュールを好み、コンベヤベルト市場の構造的成長経路を強化しています。

ブラウンフィールド製造リトロフィットにおける生産性向上の推進

成熟した工場では、IoT対応ドライブと可変速制御を備えたコンベヤラインをリトロフィットし、資産寿命を延ばして設備総合効率を二桁台のパーセンテージで向上させています。米国のある床材メーカーは、研磨・包装ステーションにエルゴノミクス対応のトランスファーベルトを設置した後、生産能力が40%向上し、人件費が25%削減されたと記録しています。リトロフィットプログラムにより、電気自動車組立に移行する自動車工場で強く共鳴する、破壊的なグリーンフィールド投資なしに段階的なインダストリー4.0の採用が可能となります。省エネモーターは電力消費を最大30%削減し、電気料金の上昇が続く中で重要なメリットをもたらし、コンベヤベルト市場全体でのさらなる普及を促進しています。

グローバル鉱業セクターの設備投資回復 2025年〜2028年

銅、リチウム、鉄鉱石の生産者は、秒速8.4メートル以上の速度と毎時7,000トンの能力で稼働する長距離・高衝撃ベルトを必要とする数十億ドル規模の拡張プログラムを発表しています。中国の投資家はブラジルの鉱物処理プラントに35億米ドルを投じており、ラテンアメリカの持続的な勢いを裏付けています。Roy HillとContiTechの共同プロジェクトなどのパートナーシップはベルト寿命を6倍に延ばし、数百万ドル相当の計画外停止を回避しています。このようなブラウンフィールドおよびグリーンフィールドプログラムはヘビーウェイトセグメントを押し上げ、コンベヤベルト市場の長期的な拡大軌道を強化しています。

IoT対応予知保全ベルトによる計画外ダウンタイムの削減

組み込まれた振動、温度、アライメントセンサーが異常を壊滅的な故障前に検知するアルゴリズムにデータを供給します。Flexcoのクラウドプラットフォームを使用した金属加工業者は、年間110万2,000米ドル相当のスループット0.6%向上を達成し、14万4,000米ドルの生産損失を削減しました。機械学習モデルはベルトの張力と速度も最適化し、関税上昇を相殺する漸進的な省エネ効果をもたらします。技術スタッフ不足が深刻化する中、リモート診断は主要な購買基準となり、コンベヤベルト市場内でのサプライヤーと顧客の関係を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気料金の上昇がベルトドライブのOPEXを押し上げている | -0.9% | 欧州で深刻な影響を受けるグローバル | 短期(2年以内) |

| 熟練したベルト保守技術者の不足 | -0.6% | 先進国市場に集中するグローバル | 長期(4年以上) |

| PFAS禁止の保留がフルオロポリマーベルトの供給を制約している | -0.5% | 欧州と北米 | 中期(2〜4年) |

| 合成ゴムとスチールコード原材料価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気料金の上昇がベルトドライブのOPEXを押し上げている。

エネルギーはコンベヤ総運転コストの最大40%を占めており、欧州での最近の料金値上げは鉱物処理業者や食品メーカーの利益率を圧迫しています。研究によると、適応型速度制御により消費量を7.4%削減でき、2,592時間稼働するシステムでは年間108万米ドルの節約に相当します。そのため企業は高効率24ボルトドライブと回生制動モジュールを備えたリトロフィットを急ピッチで進めていますが、設備投資が中小事業者を圧迫し、コンベヤベルト市場の近期受注を鈍化させる可能性があります。

熟練したベルト保守技術者の不足

退職と限られた職業訓練パイプラインにより重要な欠員が埋まらず、修理サイクルが長期化してダウンタイムリスクが高まっています。プロバイダーは「トレーナー育成」プログラムとオンライン認定で対応しており、Martin EngineeringのFOUNDATIONSTMモジュールはコース1件あたり299米ドルで、分散した工場全体でベストプラクティスを標準化しています。それでも、賃金インフレと採用リードタイムがサービス契約コストを引き上げ、ユーザーをオンサイト労働依存を低減するセンサー搭載の自己診断ソリューションへと誘導し、コンベヤベルト市場全体の仕様を形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

重量クラス別:ヘビーウェイトの優位性の中でライトウェイトが台頭

ヘビーウェイトベルトのコンベヤベルト市場規模は2025年に45.12%の収益を獲得し、鉱業および重工業のペイロード需要に支えられています。しかしライトウェイト製品は、eコマースフルフィルメントおよび食品加工工場が省エネと衛生コンプライアンスを求めるため、7.78%のCAGRで拡大すると予測されています。モジュラープラスチック設計は衛生管理サイクルを短縮し、水使用量を削減するという環境上のメリットが採用を促進しています。事業者はまた、電力消費を削減して関税ショックを軽減する低回転慣性も評価しています。ミディアムウェイトベルトは自動車プレス加工と部品搬送のニーズに対応し、引張強度と柔軟性のバランスを取っています。これらの各層において、センサー統合とクイックチェンジスプロケットが予知保全をサポートし、コンベヤベルト市場内のサービスプロバイダーに安定した収益をもたらしています。

競争の激しさは重量クラスによって異なります。ヘビーウェイト製品は独自のカーカス技術と広範なテスト設備を必要とし、参入障壁を高めています。ライトウェイトベルトは製造が容易ですが、用途固有の表面化学とFDA適合文書に依存しており、幅広い素材ポートフォリオを持つ既存企業が依然として有利です。モニタリングソフトウェアと迅速展開フィールドクルーをバンドル提供するサプライヤーは効果的に差別化し、コンベヤベルト産業全体でブランドの粘着性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ベルト素材別:スチールコードの安定性の中でスペシャルティ素材が急増

スチールコード強化ゴムは、バルク輸送鉱業における比類のない引張能力から35.84%のコンベヤベルト市場シェアを維持しています。しかしアラミドやシリコーンなどのスペシャルティ複合材は、PFAS不使用の化学物質が食品、製薬、電子機器工場で規制承認を得るにつれて8.23%のCAGRが見込まれています。アラミドの軽量性はドライブ電力の削減に貢献し、顧客の脱炭素化目標を支援します。ファブリック強化ゴムはセメントおよび骨材分野で中コストの主力製品として残り、PVC/PUモジュールは細菌制御が最重要視される湿式洗浄環境で主流を占めています。

研究開発パイプラインは、今後のEU PFAS規制に違反することなくフルオロポリマーの耐熱性を模倣するEPDMおよびHNBRブレンドに焦点を当てています。早期採用者は供給リスクをヘッジするためにデュアルソーシングを確保しており、契約構造には石油化学原料に連動した価格調整条項が増えています。素材革新が加速するにつれて、知的財産ポートフォリオがコンベヤベルト市場での利益率維持の中心となっています。

エンドユーザー産業別:空港が加速する中で鉱業がリーダーシップを維持

鉱業・採石業は2025年収益の32.25%をもたらし、チリ、オーストラリア、インドネシアの拡張プロジェクトでは毎時1万トンに対応したスチールコードベルトが指定されています。しかし空港・物流施設は、米国運輸保安局(TSA)が義務付けた手荷物取扱いのアップグレードと越境eコマースハブの増加に支えられ、9.1%のCAGRを記録すると予測されています。食品・飲料加工業者は引き続き、積極的な衛生化学薬品に耐える抗菌・耐油性表面を求めています。

例えば、シアトル・タコマ国際空港の5億4,000万米ドルのシステムには16キロメートルのベルトとセンサーが組み込まれており、毎時8,200個の手荷物を振り分けています。電気自動車バッテリー組立に移行する自動車工場は、セル完全性を保護するために静電気散逸カバーと高精度トラッキングを指定しています。これらの多様な要件がアドレス可能な機会を拡大し、コンベヤベルト市場内での技術差別化を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:ポータブルシステムが勢いを増す

固定式ラインは2025年のコンベヤベルト市場規模の63.78%を占めて優位を保っており、これは固定工場が規模の経済と低い保守頻度を享受しているためです。しかしポータブル/モバイルシステムは、インフラ建設業者、採石場事業者、季節的農業加工業者が迅速な展開と移設の柔軟性を求めるため、11.45%のCAGRで成長する見込みです。テレスコピックドライブを統合したコンパクトな折りたたみ式ユニットは±0.1ミリメートルの位置決め精度を提供し、多くの固定システムに匹敵しながらフロアスペースを解放します。

レンタルモデルが普及しており、資金制約のある企業が資本を投じることなく最新設備にアクセスできるようになっています。メーカーはプラグアンドプレイ電気アーキテクチャとクイックロックフレームジョイントを設計することで対応し、組立時間を60%短縮しています。スマートセンサーが小型化するにつれて、ポータブルベルトは大型施設と同じ予知保全機能を継承し、ユーザーベースをさらに拡大してコンベヤベルト市場の拡大を強化しています。

地域分析

アジア太平洋地域は2025年のコンベヤベルト市場の40.58%のシェアを維持しており、中国のロボティクス集約型製造への継続的な投資とインドの高速道路、空港、鉱物処理の整備が牽引しています。東京と大阪を結ぶ500キロメートルの自動化マテリアルハンドリング回廊に関する日本の計画は、毎日2万5,000台のトラック輸送を代替できる高度なコンベヤソリューションへの地域の需要を示しています。強力なローカルサプライエコシステムにより迅速なカスタマイズが可能となり、リードタイムが短縮されるため、地域ベンダーが優位性を持っています。

ラテンアメリカは、鉱山業者がグローバルエネルギー転換に不可欠な銅とリチウムの鉱床を開発するにつれて、2031年までに6.60%のCAGRでトップの成長を記録すると予測されています。中国のブラジル処理ハブへの35億米ドルの投資は重量級ベルトへの長期的な発注を確保し、アルゼンチンの両大洋鉄道回廊は大量貨物ノードが稼働すれば港湾への広範な搬送リンクを必要とします。政府のインフラ刺激策が建設資材需要をさらに支え、大陸全体でアドレス可能なコンベヤベルト市場を拡大しています。 北米では、eコマース物流センターの建設や空港手荷物アップグレード(フェニックス・スカイハーバー空港の3億1,000万米ドルのプロジェクトなど)に牽引された安定した交換需要が続いています。電気料金がインフレを上回るペースで上昇しており、可変周波数ドライブと回生制動モジュールの採用が加速しています。欧州は同様の近代化ニーズに直面していますが、原材料コストを引き上げ再設計サイクルを引き起こす可能性のある厳格なPFAS法規制に対処しており、それでもこの政策は適合素材を供給する地域イノベーターに機会をもたらしています。中東・アフリカは、モロッコのリン酸塩採掘と湾岸の物流フリーゾーンに関連した選択的成長を記録していますが、政治リスクと水不足が広範な展開を抑制しています。

競争環境

コンベヤベルト市場は中程度に分散しています。Continental AGのContiTech部門は2024年第3四半期に前年比9.9%の売上減少を記録し、15億ユーロ(16億3,000万米ドル)となりましたが、これは欧州の生産低迷を反映しています[1]Continental AG、「2024年第3四半期四半期報告書」、continental.com。一方、Yokohama Rubberはオフハイウェイタイヤと重量コンベヤ需要に支えられ、2024年の営業利益が8億5,320万米ドルと過去最高を記録しました。地理的エクスポージャーをヘッジし、高付加価値ニッチを推進するサプライヤーは、数量重視の競合他社を上回るパフォーマンスを示しています。

M&Aが続いており、Motion IndustriesはInternational Conveyor and Rubberを買収してアフターマーケットの範囲を拡大し、PPIはContinental Global Material Handlingを買収してローラーから完全システムまでのゆりかごから墓場までのサービスを構築しました。技術パートナーシップが増加しており、FlexcoはそのベルトをSoftware AGのCumulocity IoTスタックに接続し、予知保全サービス契約を支えるデータを取得して継続的な収益を生み出しています。PFASに関する規制当局の精査が、適合コーティングを追求する化学企業とベルティングOEMの間のR&Dアライアンスを促進しています。

新規参入者はモジュール性と迅速な展開で競争しています。ポータブルシステムの専門企業は60%速いセットアップ時間を売りにし、大型固定契約に依存する既存企業に挑戦しています。しかし、既存プレーヤーは広範なサービスネットワークと独自のカーカス特許を持ち、参入障壁を形成しています。全体として、イノベーション速度、サービスカバレッジ、素材科学のリーダーシップがコンベヤベルト市場全体の進化する階層を定義しています。

コンベヤベルト産業リーダー

The Yokohama Rubber Co., Ltd.

Bridgestone Corporation

Michelin Group (Fenner Conveyors)

Bando Chemical Industries, Ltd.

Continental Belting Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Continental AGはContiTech部門のスピンオフ計画を確認し、経営幹部を刷新しました。

- 2025年3月:PipeoechはEU PFAS規制案がフルオロポリマーガスケットおよびコンベヤ素材の供給を混乱させる可能性があると警告しました。

- 2025年1月:TAKRAFはチリのコジャワシ拡張プロジェクトへのコンベヤシステム供給契約を受注しました。

- 2024年12月:Motion IndustriesはInternational Conveyor and Rubberの買収に合意し、米国内7拠点を追加しました。

グローバルコンベヤベルト市場レポートの範囲

電動モーターで駆動されるコンベヤベルトは、1つまたは複数のプーリーに巻き付けられた連続ループを形成します。ベルトは金属プレートベッドまたはローラーの上に乗って支持されます。コンベヤベルトを駆動するプーリーは駆動プーリーと呼ばれ、動力を持たないプーリーはアイドラープーリーと呼ばれます。

本調査は、世界中のさまざまなプレーヤーによるコンベヤベルトの販売を通じて得られた収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、これらが予測期間における市場推計と成長率を支えています。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲には、さまざまな市場セグメントの市場規模と予測が含まれています。

コンベヤベルト市場は、タイプ別(ヘビーウェイト、ミディアムウェイト、ライトウェイト)、エンドユーザー産業別(自動車、小売、食品・飲料、産業、製造、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| ヘビーウェイト |

| ミディアムウェイト |

| ライトウェイト |

| スチールコード強化ゴム |

| ファブリック強化ゴム |

| PVC/PUモジュラープラスチック |

| スペシャルティ(アラミド、シリコーンなど) |

| 鉱業・採石業 |

| 食品・飲料加工 |

| 自動車・タイヤ |

| 空港・物流倉庫業 |

| 一般製造業 |

| 固定式 |

| ポータブル/モバイル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 重量クラス別 | ヘビーウェイト | ||

| ミディアムウェイト | |||

| ライトウェイト | |||

| ベルト素材別 | スチールコード強化ゴム | ||

| ファブリック強化ゴム | |||

| PVC/PUモジュラープラスチック | |||

| スペシャルティ(アラミド、シリコーンなど) | |||

| エンドユーザー産業別 | 鉱業・採石業 | ||

| 食品・飲料加工 | |||

| 自動車・タイヤ | |||

| 空港・物流倉庫業 | |||

| 一般製造業 | |||

| 設置タイプ別 | 固定式 | ||

| ポータブル/モバイル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

コンベヤベルト市場の現在の規模はどのくらいですか?

市場は2026年に60億8,000万米ドルと評価されており、2031年までに74億6,000万米ドルに達すると予測されています。

コンベヤベルト市場をリードする重量クラスはどれですか?

ヘビーウェイトベルトが45.12%の収益シェアでトップですが、ライトウェイトベルトは7.78%のCAGRで最も速く成長しているカテゴリーです。

コンベヤベルトでスペシャルティ素材が普及している理由は何ですか?

今後のPFAS規制と軽量・省エネ設計の必要性が、アラミドおよびシリコーン複合材の採用を促進しています。

コンベヤベルト市場で最も速く成長している地域はどこですか?

ラテンアメリカは大規模な鉱業投資とインフラプロジェクトに支えられ、2031年までに6.60%のCAGRを記録すると予測されています。

最終更新日: